Влияние кредитной истории на получение кредита. Кредитная история негативная

Как исправить негативную кредитную историю

Основная часть отказов банков в оформлении кредитования происходит из-за негативной кредитной истории. Безусловно, заемщик не отправится за кредитов, заведомо зная о прошлых грехах и плохой истории. Даже если что-то пошло не так, то для нового займа кредиторы стремятся поднять свой статус в глазах банковских служащих. Эта статья для тех кто хочет, но пока не знает, как исправить собственную небезупречную кредитную историю.

Причины возникновения негативной кредитной истории

Именно историю тщательно проверяют банки в первую очередь и полученными сведениями руководствуются о выдаче или отказе в кредите. Перечислим основные причины подпорченной репутации заемщика:

- Минимальные, единичные просрочки выплат прежних кредитов;

- Присутствие непогашенных целиком кредитов;

- Наличие возбужденного против заемщика уголовного дела;

- Иски по алиментам, прочим долгам.

Наиболее незначительным, но принимаем в расчет нарушением является разовая просрочка платежа до пяти суток. Более тяжеловесными считаются неоднократные или регулярные просрочки от 5 до 35 дней.

Если просрочку кредитные учреждения могут простить, то не возврат предыдущей задолженности служит существенным препятствием на пути получения нового кредита. Конечно, вполне возможно вы не злостный нарушитель, а порядочный кредитор, платеж которого попросту не дошел вовремя до банка и его посчитали просроченным. Но эту уже не ваша вина и ситуацию можно оспорить. Кроме того, малейшая недоплата вплоть до копеек может сослужить вам медвежью услугу, поэтому следует быть внимательным и платить полностью. В противном случае копейки суммируются в весьма приличный штраф, который перерастает в «новый» кредит.

Насколько негативна кредитная история

Кредитная история из положительной в мгновение ока может превратиться в плохую не по причине отказа заемщика, а по вине банковского служащего, который может перепутать информацию при передаче ее в бюро кредитных историй. Частый случай, когда путают полных тезок. Таким образом, на вас перекладывают его негативную историю. Если вы уверены в собственной безупречной репутации обратитесь в бюро для проверки собственной кредитной истории. Эту услугу в первый раз предоставляют бесплатно.

Проверка кредитной истории

Осуществляется несколькими способами. Можно лично явиться в ближайшее бюро кредитных историй для обращения. Один раз за год услугу можно получить бесплатно, не стесняйтесь напомнить об этом сотруднику бюро.

Зачастую работники КБИ специально умалчивают факт бесплатного предоставления сервиса тем, кто обращается к ним впервые. Поэтому смело пользуйтесь предоставляемой возможностью. Далеко не в каждом городе имеется бюро кредитных историй, что раньше осложняло быстрое получение необходимых сведений, поскольку приходилось посылать заверенный нотариусом запрос заказным письмом. И сейчас данный способ доступен клиентам. Достаточно указать в запросе ФИО и паспортные данные. Стоит отметить, что проверочный период в данном случае растягивается на целый месяц.

Современные информационные технологии предлагают хорошую альтернативу. Узнать о своей КИ можно в режиме онлайн, если посетить официальный сайт ЦБ РФ с соответствующим запросом. Для этого важно знать собственный код субъекта кредитной истории, которая хранится у банка. На странице запроса на предоставление сведений о бюро кредитных историй содержится лишь перечень БКИ, ведающих вашими данными и только. Для получения соответствующей информации обратитесь непосредственно к бюро. Либо посетите сайт Национального бюро кредитных историй.

Оспаривание

Как только заметите ошибку в КИ, немедленно ее исправьте. Оспаривать можно несколькими способами:

- Составьте запрос.

- Заверьте у нотариуса.

- Отправьте в соответствующий БКИ.

- БКИ запрашивает банк.

- После получения ответа банка ошибку исправляют.

Помните! Банки одновременно взаимодействуют с несколькими бюро, поэтому для исправления ошибки следует посылать запросы не только в региональные бюро, но и в столичные (перечень бюро кредитных историй, прошедших государственную регистрацию). Если банк не подтвердит ошибку в сведениях, но заемщик настаивает на безупречности своей кредитной истории, то к разрешению ситуации подключается суд.

Как исправить негативную кредитную историю

Если кредитная история испорчена по вине заемщика, исправить ее не удастся, но есть шанс существенно улучшить КИ. Изменить кредитную историю в лучшую сторону можно, если вовремя погасить взятые небольшой кредит на сумму до 50 тысяч рублей. А затем повторить процедуру. И желательно, чтобы между вашими исправлениями и будущим крупным кредитом прошлом пару лет, чтобы банк уверился в вашей порядочности и платежеспособности, поскольку кредитные учреждения детально изучают историю заемщика за последние несколько лет. За это время вполне можно успеть заслужить благосклонность банка.

Для тех кто хочет проверить свою кредитную историю быстро и недорого есть следующие сервисы:

- мойрейтинг.рф — Ваш кредитный рейтинг онлайн без регистрации, ссылка — мойрейтинг.рф

Внимание! В сети появился уникальный сервис исправления кредитной истории!!! Даже самую негативную кредитную историю можно исправить, заходите на сайт и вы сможете через несколько месяцев (иногда недель) исправить свою кредитную историю онлайн — Manimo — исправление кредитной истории

Напрашивается резонный вопрос «Как и где взять небольшой кредит, если не в банке?». Некоторые банки выдают мелкие займы несмотря на негативную КИ. Совсем необязательно идти в банк. Купите что-нибудь в кредит, например, бытовую технику, электронику или верхнюю одежду. Если за пару лет подобным способом вы исправите свою кредитную историю, то вновь обретете некогда потерянное доверие банка.

fin-kredit.info

Негативная кредитная история. Последствия негативной кредитной истории. Насколько негативна кредитная история

В последнее время граждан, имеющих отрицательное кредитное досье, становится все больше.

Население сильно закредитовано, многие платят одновременно по несколько кредитов, а кто-то из-за кризиса испытывает финансовые трудности.

Все это ведет к просрочкам и тому, что граждане начинают интересоваться как исправить кредитную историю.

Если вам обещают исправить досье за деньги

К сожалению, многие студенты опасаются, что их кредитный рейтинг может стоять между ними и кредиты, которые им нужно получить, чтобы получить высшее образование. Но есть хорошие новости: наличие отрицательного кредитного балла или отсутствие кредитной истории никоим образом не запрещает вам получать разрешение на получение кредита. Вместо этого кредит может определять, какие типы кредитов и процентные ставки вам доступны.

Что делать, если у меня есть хороший кредитный рейтинг?

Вот варианты для студентов, заинтересованных в кредите. Если у вас есть хороший кредитный рейтинг, прежде всего, поздравления! Теперь поговорим о получении займов. Кредиты, финансируемые из федерального бюджета, доступны для студентов. Начните с заполнения, чтобы узнать, какую финансовую помощь, финансируемую из федерального бюджета, вы имеете право на получение. имеют низкие процентные ставки и не нуждаются в погашении до шести месяцев после окончания учебы.

Можно ли убрать из досье негативную информацию?

Данные обо всех заемщиках и их обязательствах перед кредиторами хранятся в специализированных бюро БКИ. Это организации коммерческого типа, но работают они под жестким надзором государства и Центрального Банка. Информация, хранимая в бюро, носит конфиденциальный характер и предоставляется либо самому гражданину, либо по запросу кредитного учреждения.

Преимущество наличия хорошего кредитного балла заключается в том, что если на федеральные займы не начисляются кредиты, то вы являетесь перспективным кандидатом. Частные кредиторы могут предлагать студентам хорошие кредитные низкие процентные ставки и возможные планы погашения.

Что делать, если у меня есть история с нулевым кредитом или низкий кредитный рейтинг?

Студенты могут получать субсидии и не выполнять кредитные чеки; таким образом, отсутствие истории или негативной истории не влияет на правомочность. Ваше одобрение кредита и процентная ставка не будут основываться на кредитных баллах. Эти кредиты также не требуют подписчиков.

Узнайте свою кредитную историю и получите рекомендации по ее улучшению с помощью онлайн сервиса!

пользовательское соглашение политикой конфиденциальности данного сайта.

Смысл работы БКИ заключается в том, чтобы давать банкам актуальную информацию о каждом потенциальном заемщике. Бюро создано для того, чтобы кредитные организации могли верно оценивать заявителей и их благонадежность. Благодаря этому снижаются риски банков, уменьшается количество проблемных кредитов.

Являются ли кредитные баллы моих родителей?

Одна быстрая вещь, которую нужно помнить: если у вас есть старые федеральные студенческие ссуды, вам нужно будет убедиться, что платежи являются текущими, прежде чем подать заявку на другой. Однако, если кредитная оценка родителя низкая по другой причине, например, случайный просроченный платеж, они могут по-прежнему иметь право на участие.

Не сдавайтесь в поиске. Если вы найдете со-подписывающего лица с хорошим кредитным рейтингом, другие варианты - это частные кредиты. Соавтор может быть родителем, опекуном или другом, который соглашается взять кредит, если вы не можете произвести платежи. Использование положительной кредитной истории коспонсора позволит вам получить лучшие условия кредитования, такие как более низкие процентные ставки и более длительные планы платежей.

Если бы граждане могли исправить плохую кредитную историю, убрав из нее негативную информацию, то смысл работы БКИ был бы просто потерян. Они для того и созданы, чтобы предоставлять действительно актуальную информацию о гражданах, которые пользуются услугами кредитования. Все сведения надежно защищены, они недоступны для беспричинного удаления. Это жесткое правило, созданное ЦБ, и все БКИ его безукоризненно выполняют. Удалить негативную историю нельзя.

Если негативная информация внесена ошибочно

Бывает и так, что сведения, хранимые в БКИ, не являются достоверными. Это может быть какая-то системная ошибка или человеческий фактор. Только в этом случае можно убрать негативную информацию.

Обычно о такой ситуации граждане узнают, когда начинают испытывать необъяснимые трудности при оформлении кредитов. Они подают заявки на получение кредитных средств, считая себя благонадежными заемщиками, но все время поступают отказы. В такой ситуации есть смысл обратиться в БКИ и узнать свою кредитную историю.

Если там обнаружена неверная информация, в ваших интересах позаботиться о том, чтобы все было исправлено. Для этого обратитесь в банк, который подал такую информацию или напишите заявление в БКИ. После разбирательств негативная информация исчезнет из вашего досье.

Как улучшить кредитную историю?

Исправить кредитную историю невозможно, но улучшить ее в ваших силах. Сделать это можно только путем добавления в досье положительной информации. А это доступно при оформлении кредита и благополучной его выплаты без совершения просрочек.

Но тут возникает проблема: как взять новый кредит для исправления досье, если банк не одобряет его по причине испорченности этого досье. Кажется, что это замкнутый круг, но выход из ситуации имеется, потому что банки — не единственные кредиторы, работающие на финансовом рынке страны.

Помощь микрофинансовых организаций

МФО — это точное такие же кредиторы, что и банки, просто их продукты несколько отличаются. Микрокредитные компании также работают с БКИ, подавая в них информацию о заемщиках и совершая запросы кредитных досье граждан, которые обращаются за кредитом.

Можно использовать несколько методов исправления досье:

Просто обратиться за микрокредитом

Вы можете выбрать любую МФО и подать заявку на выдачу займа. Такие компании выдают займы гражданам с негативным досье, но не все они настолько лояльные. Прежде чем подать заявку на микрокредит, посмотрите на сайте МФО условия предоставления займов, там указывается, работает ли организация с гражданами, имеющими негативную репутацию.

Если вы нашли такого кредитора, направьте ему заявку на получение микрокредита. Выбирайте небольшую сумму, все-таки вы берете на себя обязательство просто ради того, чтобы улучшить кредитную истории. При отказе одной МФО, обращайтесь в другую. Если вы получите деньги в долг, обязательно погасите заем без нареканий, за счет этого ваше досье станет лучше.

Бесплатная онлайн заявка на микрокредит

Попробуйте получить необходимый вам займ, отправив бесплатную онлайн заявку в доступные банки и микрофинансовые организации.

Нажимая на кнопку «Отправить заявку», вы принимаете пользовательское соглашение и подтверждаете, что ознакомлены и согласны с политикой конфиденциальности данного сайта.

Специальная услуга МФО по улучшению кредитной истории

Некоторые МФО ввели в свою продуктовую линейку такую услугу. Они по бумагам выдают гражданину заем, но по факту займа не существует. Далее этот заем словно гасится, а информация от этом направляется в БКИ. За услугу микрокредитная организация берет определенную плату.

Улучшить свою кредитную историю можно с помощью услуг следующих банков и МФО:

- Кредитный Доктор от Совкомбанка .

- Кредитный Фитнес от Совкомбанка ;

Если вам удалось исправить кредитную историю займом, в дальнейшем вы можете претендовать на кредиты в банках или в тех же МФО, но запрашивать более весомые суммы. Постепенно по мере выплаты кредитов ваше досье будет становиться все лучше.

Если вам обещают исправить досье за деньги

Есть организации, которые на вопрос о том, можно ли исправить кредитную историю, отвечают положительно. Они обещают убрать негативную информацию, требуя плату за совершение данной операции.

Но все это — просто вымогательство денег. Вы можете заплатить, вам скажут, что все, ваша история идеально чиста, но на самом деле ничего не меняется. Не стоит верить обещаниям таких компаний, потому что убрать негативную информацию из досье невозможно. Вы зря потратите деньги.

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статье могла устареть! Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже.

Нажимая на кнопку «Отправить», вы принимаете пользовательское соглашение и подтверждаете, что ознакомлены и согласны с политикой конфиденциальности данного сайта.

Вы не раз уже сталкивались с таким понятием, как кредитная история, которая бывает как отрицательная, так и положительная. С положительной историей все понятно. Наличие хорошей кредитной историей дает Вам массу преимуществ перед теми, кто ей не обладает.

Чем же грозит наличие у Вас негативной кредитной истории? Последствия могут быть разные.

1. Банки откажут Вам в выдаче кредитов. Причем независимо от того, какая сумма Вам потребуется, с какой целью и насколько срочно. Как бы тесно ни общались Вы с сотрудниками банка, как бы хорошо с ними ни дружили, Вы просто напросто не пройдете проверку, скроллинг (т.е. анализ Вашей финансовой жизни), в результате чего не получите никаких кредитов.

Банк не заставит Вас томиться долгое время в ожидании ответа, он достаточно быстро получает все необходимые сведения о Вашей платежеспособности, предварительно направив запрос в Бюро кредитных историй, с которым он сотрудничает. На основании чего впоследствии и формируются Ваши взаимоотношения с банком.

И если выясниться, что Вы обладатель негативной кредитной истории, то банк откажет Вам в выдаче любых кредитов. Важно помнить, что кредитная история хранится 15 лет с момента последней записи.

2. Отсутствие подушки финансовой безопасности . Не имея подушку безопасности, Вы остаетесь не подстрахованными в вопросе срочных займов, оформлении быстрых кредитов в случае острой необходимости.

Подушка финансовой безопасности подразумевает выдачу займов на сумму от 3 до 6 Ваших ежемесячных доходов. И если Вы обладаете плохой кредитной историей, то Вы автоматически становитесь незащищены финансово, при отсутствии определенных накоплений не подстрахованы денежными средствами при возникновении сложных ситуаций.

3. Вы лишаетесь возможности выгодно вкладывать денежные средства. Это последствие подразумевает Вашу способность выгодно вложить взятые в кредит денежные средства с целью получения прибыли в дальнейшем или других выгодных моментов.

Например, Ваш сосед продает 2-х комнатную квартиру, а Вы давно мечтали о расширении своей однокомнатной. Но основное условие данной продажи – срочность! А у вас нет накопленных денег, да и занять Вам не у кого.

Последняя надежда – банк! Но и туту Вы получаете отказ из-за наличия у Вас негативной кредитной истории. Вот оказия, правда? Не думаю, что Вы хотели бы оказаться в такой ситуации!

Поэтому следите за тем, чтобы ваша кредитная история была всегда в порядке. Потерянные возможности могли бы сыграть для Вас большую роль в получении прибыли, расширении производства, улучшении жилищных условий. А вы лишаете себя таких шансов!

4. Вас не выпустят за пределы страны, в которой Вы проживаете. Если у Вас негативная кредитная история, то все курорты, яхты, белоснежные пески, солнечные пляжи, дорогие дворцы, чудеса света – все это останется только в Ваших мечтах.

Так как если Вы злостный неплательщик и скрываетесь от коллекторов, то, скорее всего, Вашим делом занимаются уже не только банк и коллекторское агентство, но и судебные приставы. А они-то уже имеют право наложить запрет на Ваш выезд за пределы проживаемой страны.

Ситуация более плачевная, если Вы хотите выехать не просто на отдых, попутешествовать, а посетить каких-либо родственников, проживающих в другой стране. Поэтому если у Вас испорченная кредитная история, то есть очень большая вероятность, что Вы получите запрет на выезд за границу.

5. Проблемы с недвижимостью. Дом Вашей мечты так и останется только лишь мечтой. Купить дом или квартиру за наличные в настоящее время может позволить себе не каждый. На сегодня практически каждый второй, решивший улучшить свои жилищные условия, берет ипотеку в банке.

Ну а, как Вы уже догадались, имея негативную кредитную историю, получить положительный ответ на ипотечное кредитование от банка у Вас вряд ли получится, так как заемщиков, желающих взять кредиты на большие суммы и на длительные сроки, банки проверяют особенно тщательно.

Такие проблемы могут возникнуть не только с недвижимостью, но и транспортом, драгоценными украшениями и многим другим.

Поэтому не портите Вашу кредитную историю, не чтобы не оказаться в неприятных ситуациях.

Поделись статьей:

Похожие статьи

yurbizn.ru

негативная кредитная история | ДЕНЕЖНЫЕ ЗАЙМЫ

Негативная кредитная история (сотрудник БКИ рассказывает…)

С момента опубликования на сайте «Одалживай деньги…» серии статей о кредитных историях заемщиков, от читателей - мне на почту - поступили и продолжают поступать письма с вопросами по этой теме.

продолжают поступать письма с вопросами по этой теме.

Поскольку не являюсь специалистом – практиком в этой области, я

попросил ответить на наиболее популярные вопросы читателей (и на некоторые - лично мои) одного моего знакомого.

Опыт в организации виртуальных интервью с сотрудниками предприятий финансовой сферы у меня кое-какой имеется, так что, думаю: и на этот раз все пройдет нормально.

С Дмитрием (так мы договорились называть моего собеседника, ниже поймете – почему) я знаком заочно, благо прогресс в сфере интернет – технологий позволяет осуществлять многие вещи: дистанционно.

Посредством Интернета, мы и осуществили обмен информацией по типу: «Вопрос – ответ». Думаю, мнение специалиста – практика всегда важно, интересно и полезно.

Будет здесь приоткрыта завеса и такой популярной темы как «негативная кредитная история», «исправление плохой кредитной истории».

Однако, всему свой черед. Начинаем виртуальный диалог.

Василий (автор блога «Одалживай деньги…»):

- Добрый день! Спасибо, что согласились поучаствовать в разговоре. Пожалуйста, немного информации о себе и об организации, в которой Вы работаете (возраст, образование, должность, название, организационно-правовая форма организации – все что, сочтете нужным указать).

Дмитрий:

- Зовите меня Дмитрий. Работаю в одном из Бюро Кредитных Истории (далее – БКИ), должность – главный специалист отдела проверок,

Дмитрий?

возраст - 29 лет, стаж работы – 3 года, образование – высшее экономическое.

Василий, автор блога:

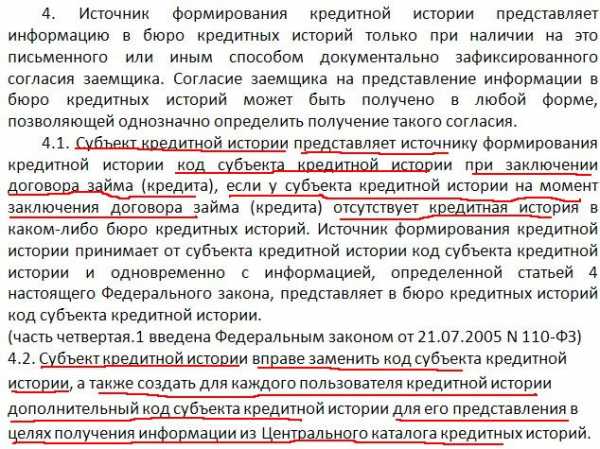

- Хорошо, Дмитрий. Сразу же переадресую Вам вопрос одного из читателей моего блога. Итак, Владимир спрашивает: «Ситуация у меня такая. Взял кредит в одном из банков. Вскоре решил проверить свою кредитную историю ( далее – КИ) в режиме он-лайн. Вошел на официальный сайт Центробанка России, открыл форму запроса в ЦККИ (Центральный Каталог Кредитных Историй Центрального Банка России). Там требуется указать свой КСКИ (Код Субъекта Кредитной Истории). У меня этого кода нет. Пришел в банк, где оформил последний кредит. Там мне отказали в выдаче кода. И, вообще, сотрудники банка об этом - понятия не имеют: стали - звонить начальству, искать информацию в Интернете, спрашивать у коллег – конкурентов. Но в результате: развели руками и ничем мне помочь не смогли. Где мне получить свой КСКИ?»

Вопрос Владимира понятен.

Действительно, странная ситуация. Значит, письменное согласие от заемщика - на обработку персональных данных – в банке получили, а код КСКИ – не выдают…

Вот что по этому поводу гласит закон:

Требования ФЗ "О кредитных историях"

В ситуации Владимира явно видно, что банк нарушает действующее законодательство и обязан предоставить заемщику код КСКИ. Но закон – законом, а в жизни, нередко, практика идет по своему пути.

Дмитрий, помогите разобраться в этом вопросе. Как заемщику получить код КСКИ? Что делать, если в банки отказываются выдавать заемщику код КСКИ?

Дмитрий:

-Код КСКИ указывается банком заемщику при оформлении ПЕРВОГО кредитного договора. Если у заемщика этот кредит - второй или третий, то ему нужно сходить в тот банк, где он (заемщик) получал свой первый кредит.

Только если ранее выданный код КСКИ заемщиком безвозвратно утерян и коммерческого банка, где заемщик первоначально получал этот код - больше не существует (банкротство, реорганизация и т.д.), можно обратиться в ЦККИ с письменным заявлением об этом или в любое конкретное БКИ (запрос в БКИ, скорее всего, платным). В этом случае код заемщику восстановят.

По поводу напоминания кода КСКИ заемщик может, конечно, письменно обратиться и в банк – кредитор (по последнему кредиту). Но, как показывает практика, в банке, зачастую, навстречу не идут. Это, в принципе, и не входит в их обязанности.

Василий, автор блога:

-Спасибо за разъяснение.

Кстати, если кто-то из читателей никогда не видел, как выглядит код КСКИ, то я готов показать Вам свой код, выданный мне когда-то: в Инвестиционном Банке «Кит – Финанс» при оформлении кредита под залог инвестиционных паев одного из ОПИФ акций этого банка.

Вот как выглядит мой личный КСКИ.

мой код КСКИ

Продолжаем наш разговор.

Дмитрий, у меня есть личный вопрос. Согласно части 2 Федерального Закона от 30.12.2004 № 218 – ФЗ «О кредитных историях», любая организация (а так же: частные предприниматели), взаимодействующая с заемщиками по выдаче займов (кредитов) имеет возможность, оформить договор с любым БКИ о предоставлении необходимой информации, хранящейся в Кредитной Истории (далее – КИ).

С банками-то – все понятно.

А известна ли Вам практика достижения таких договоренностей между: частными предпринимателями, МФО (микрофинансовыми организациями), КПКГ (Кредитными Потребительскими Кооперативами Граждан), ломбардами, торговыми предприятиями (выдающими товарные кредиты, которые подпадают под понятие «договор займа» в смысле настоящего Федерального Закона)? Если да, то имеются какие-либо нюансы в работе БКИ с такими организациями?

Дмитрий:

-Между любой организацией и Бюро Кредитных Историй (далее – БКИ) заключается письменный договор на оказание услуг по хранению и предоставлению информации о клиентах, которые эти организации обращаются. Частные предприниматели, кредитные кооперативы и прочие, указанные в вопросе, данными услугами БКИ не пользуются вообще (в моей практике такого не было, и я не слышал от коллег об этом).

Исключение составляют только центры микрофинансирования, то есть микрофинансовые организации (МФО). Работа с ними ведется такая же, как и с банками, различий нет: платят - мы оказываем услуги.

Василий, автор блога:

-Спасибо, Дмитрий.

На очереди - следующий вопрос читателя.

Сергей, сотрудник МФО (микрофинансовой организации), спрашивает: «Сколько (хотя бы, примерно) стоят: услуги БКИ для заимодавцев (кредиторов)? Найти такую информацию на официальных сайтах некоторых БКИ, порой, непросто. Это – оформление длительных договоров или можно как-то заплатить за разовую информацию? Может быть: какие-то тарифы на оказание услуг - в БКИ существуют?»

Дмитрий, что Вы можете посоветовать Сергею?

Дмитрий:

-Мы живем в России, и повторюсь, что письменная форма договора на оказание услуг – должна быть соблюдена. На любом официальном сайте БКИ - составьте письменную заявку и Вам вышлют проект договора с расценками. В небольших региональных БКИ возможен упрощенный вариант взаимоотношений с клиентом: пришел, оплатил разовую информацию и тебе сразу дали ответ, Многое в этом плане зависит от руководителя БКИ и от того, как поставлена работа. Конкуренция ведь тоже имеется – будешь «волынку тянуть» - клиент уйдет в другое БКИ.

Чем меньше регион, в котором представлено небольшое БКИ - тем все проще, так как просто банально меньше количество сотрудников и проще контролировать рабочий процесс.

Кстати, многие банки давно уже поняли, что на «кредитной» информации можно делать деньги и выступили учредителями (соучредителями) собственных Бюро.

Василий, автор блога:

-Спасибо, Дмитрий.

Следующий вопрос. Марина спрашивает: «Неоднократно брала кредиты, всегда вовремя возвращала. При оплате предпоследнего ежемесячного платежа моего последнего кредита - столкнулась с финансовыми трудностями и просрочила платеж. Уже на 10 дней. Ходила в банк. Договориться по- хорошему: не удалось: сотрудники банка шантажируют тем, что испортят МОЮ ИДЕАЛЬНУЮ КРЕДИТНУЮ ИСТОРИЮ. Вправе ли они сделать это? Или – все это: пустые угрозы?»

Дмитрий:

-Банк в этом вопросе прав, но лишь отчасти.

При просрочке более 21 дня - банк вправе предоставить информацию об этом в БКИ. Но, если Марина «закроет» свою просрочку до 21 дня, то информация о просрочке дальше банка не уйдет. Банки дорожат ответственными клиентами (сейчас не то время, чтобы разбрасываться хорошим, качественным заемщиком, ведь ему, впоследствии, можно продать и иные банковские продукты).

Другое дело, что в банке ведь тоже дополнительно собирают информацию по своим клиентам, которая отражается в так называемых «черных списках банков». С большое долей вероятности, могу сказать, что информацию об этой «просрочке» по кредиту Марины в самом банке – сохранят.

Василий, автор блога:

-Дмитрий, что за «черные списки банков»? Имеете в виду пресловутые нелегальные банковские «стоп – листы»? Что Вы об этом знаете? Откуда взялась цифра в 21 день просрочки? Это – закон или сложившаяся практика?

Дмитрий:

-Каждый банк (уважающий себя банк!) в кредитном договоре непременно прописывает срок задолженности по уплате кредита, при котором - передаются данных об этом - в БКИ (что называется: «портит клиенту его кредитную историю»). Обычно, это 21 день, это – сложившаяся практика, в законе об этом ничего не сказано (внимательно читайте свой кредитный договор).

А «черный список» - это некий реестр (перечень), в котором содержаться все неплательщики (или допустившие «просрок»). Информация об этом может находиться: как в банке, так и в БКИ. «Черные списки неплательщиков» пришли на смену так называемым банковским «стоп-листам», которые, до принятия Федерального Закона, переходили из одного банка – в другой. «Стоп-листы» сейчас не законны, банки ими больше не пользуются, можно забыть про это выражение.

Сейчас есть БКИ, в их записях все отражено.

Чтобы заемщику не попадать - куда не нужно попадать: вовремя платите ежемесячные платежи по кредитам. Если есть проблемы с выплатами – ведите с банком переговоры и держите банковских сотрудников в курсе своей ситуации. И еще, мой совет всем заемщикам: храните чеки (и иные документы) по кредитным платежам - до конца своей жизни (всякое может приключиться)…

Василий, автор блога:

-Спасибо за развернутый ответ.

Идем дальше.

БКИ формирует записи в Кредитной Истории (далее – КИ) на основании информации, предоставляемой источником формирования кредитной истории (то бишь: заимодавцем, кредитором).

В связи с этим, вопрос читателя.

Андрей спрашивает: «Отказали в выдаче очередного кредита. Сотрудник банка «По-секрету» сказал, что причина в одной из записей КИ. Сделал запрос самостоятельно - в ЦККИ через Интернет. Получив информацию о БКИ, в которых хранятся записи моей КИ, разослал туда запросы. В одной из записей увидел, что, по, полученному мною 2 года назад, автокредиту – информация продублирована дважды и нет отметки о погашении (полностью выплатил кредит 6 месяцев назад). Вероятно, это и стало причиной в отказе. Как мне исправить ошибку банка и внести изменения в свою КИ? Как это сделать быстрее и проще?»

Вероятно, в случае с Андреем, злую шутку сыграл тот самый пресловутый «человеческий фактор». Дмитрий, как Андрею исправить ошибку банка?

Дмитрий:

-Я бы посоветовал следующее. Идите в банк с документами и желательно чеками, сделайте письменный запрос по выплатам в банке. Если в банковских выписках – «просрочек» заемщика не указано, требуйте у банка исправить Вам КИ. В случае отказа - идите в суд с заявлением об исправлении записи в кредитной истории в порядке требований ФЗ «О кредитных историях».

Если же у заемщика «просрочка» в выплате кредита - два и более месяца, кредит ему (заемщику) - не предоставит больше ни один банк. Это сложившаяся практика работы кредитных учреждений.

А, без судебного решения, КИ можно исправить, если банк отправит запрос в БКИ, и предоставит документы, подтверждающие ошибочность предоставления первоначальных сведений.

Василий, автор блога:

-Просрочка в 2 месяца… Дмитрий, о чем идет речь? Что это за срок?

Дмитрий:

-Это срок, по истечении которого человек (не выплативший кредит) попадает в «черный список» и теряет всяческую возможность на получение кредита в будущем. Можно сказать - навсегда прописывается в «черном списке». Сложившаяся практика.

Василий, автор блога:

- Дмитрий, на этот раз – вопрос у меня.

Слышал информацию о том, что вскоре планируется аккумулировать в БКИ информацию о залоговом имуществе (если конкретней, речь шла о залоговых автотранспортных средствах), фигурирующем при выдаче кредитов (займов).

Это – только слухи или это уже работает на практике? Что Вы думаете по этому поводу?

Дмитрий:

-Слышу впервые. Мне об этом – ничего не известно.

Василий, автор блога:

-Есть информация о том, что некоторые БКИ нарушают права субъектов КИ, отказывая им в БЕСПЛАТНОМ ПРЕДОСТАВЛЕНИИ 1 РАЗ В ГОД - записи в КИ.

Вам известны такие случай нарушения прав субъекта КИ? Как поступить в данном случае? Неужели, помочь сможет только письменная жалоба в контролирующий орган, коим является ФСФР. Ведь любая БКИ должна быть обязательно включена в специальный реестр (список) ФСФР, нахождение в котором разрешает осуществлять деятельность по хранению и ведению кредитных историй?

Дмитрий:

-Скажу больше: два раза в год можно бесплатно проверить КИ. У нас, пока не пнут те, кто выше, нижестоящие будут пытаться заработать на пустом месте.

Василий, автор блога:

-Получается, что учет этих бесплатных запросов – не ведется или ведется ненадлежащим образом? Неужели: БКИ попирают права заемщика на 1 бесплатный запрос в год, если при этом пытаются содрать плату?

Дмитрий:

-Все ведется: и учет и количество просмотров. Просто БКИ, пользуясь нашей с вами безграмотностью, дерут с Вас деньги за то, что должны делать бесплатно. Свои законные права нужно знать, по нему надо требовать – все причитающееся по закону. Иначе – не понимают. А если и после этого вопрос не решается – обязательно нужно жаловаться в контролирующие органы.

Василий, автор блога:

-Дмитрий, спасибо за напоминание…

Вот мы и подошли к одному из самых популярных вопросов читателей блога «Одалживай деньги…». Звучит он так: « Имею плохую КИ. Как ее исправить (готов заплатить за услугу)? Возможно ли это?»

Данная просьба, полагаю, из серии «За гранью закона…». Тем не менее, понимая в какой стране живем, скажите: возможно ли (за вознаграждение, разумеется) исправить негативную кредитную историю субъекта? Сколько стоит такая услуга?

Дмитрий:

-В нашей стране за деньги можно многое, если не все.

Исправить кредитную историю можно. На профессиональном жаргоне это называется «чистка истории». Стоимость за эту услугу - разная: от 5 до 25 тысяч рублей. А подчистить кредитную историю заемщика могут только сотрудники: БКИ или банка.

Василий, автор блога:

-Дмитрий, но в этом случае единоразового «подчищения КИ» – явно недостаточно, так как закон гласит следующее:

ФЗ "О кредитных историях"

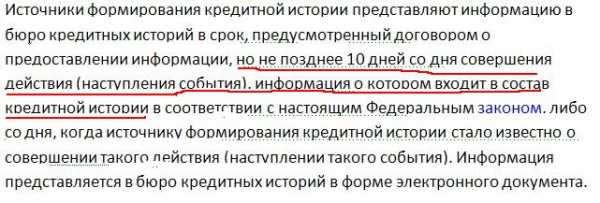

Получается, что новая информация, переданная в 10 - дневный срок банком в БКИ, все равно – рано или поздно – выявит ПРОБЛЕМУ.

Так ли это и имеется ли возможность обойти закон?

Дмитрий:

-Если заемщику «почистили КИ», он может смело обращаться обращайтесь за кредитом – в другие банки. Если Вам «чистят КИ», то удалят полностью всю информацию по Вам, и система не найдет Вас. И новые сведенья (поступившие через 10 дней) автоматически пропадут.

Василий, автор блога:

-Не совсем понятно: «… новые сведения – автоматически пропадут…». Если можно – поподробнее об этом.

Дмитрий:

-Я расскажу об этом в самом общем смысле. Детали дорабатываются на месте.

В каждом БКИ есть отдельная база на каждый банк или иную организацию, заключившие договор на обслуживание в БКИ.

Так же есть общая база сведений по конкретным людям (заемщикам). В ней находится информация по заемщикам со всех банков и организаций.

Банк же, обновляя информацию по кредитам на определенного человека, передает ее именно в свою базу (в базу своего банка) и уже затем информация поступает в общую базу заемщиков.

Сотрудники банков, проверяя КИ, смотрят только данные из общей базы БКИ. И, соответственно, если удалить человека из общей базы, то и банки не увидят по нему информацию.

А его (заемщика) история будет обновляться только в базе данных по банку. То есть, «после чистки» Вам (заемщику, которому эту «услугу» оказали) нужно идти с заявлением о выдаче кредита - в другой банк.

Подкупленный сотрудник удалит нужного заемщика из общей базы, где смотрят его кредиты. Примерно таким образом «подчищается» негативная кредитная история заемщика.

Василий, автор блога:

-Общий смысл «чистки КИ» ясен. Ну что ж, жизнь есть жизнь и в рамки любого, даже самого совершенного закона, ее «впихнуть», порой, невозможно. Спасибо за откровенность.

А мы будем закругляться.

Давайте же поблагодарим Дмитрия.

Информация, которой он поделился, думаю, весьма интересная и востребованная, ибо все мы, в той или иной степени – заемщики. У меня вот тоже – ипотечный кредит в «Сбербанке» висит.

А те из читателей, кому нужна более полная консультация по, сугубо индивидуально сложившейся, ситуации с кредитной историей, могут написать об этом мне - на электронную почту или в форму обратной связи на сайте «Одалживай деньги…» или в комментариях к любой статье.

Этим читателям я предоставлю координаты Дмитрия, в его профессионализме сомневаться не приходится…

О необходимости же финансовой грамотности мне еще раз напомнил сегодняшний мой разговор с одной из сотрудниц Сбербанка России.

Забежал сегодня оплатить квитанции в свое отделение Сбербанка. В операционном зале встретил знакомую девушку - консультанта, совсем еще юную, «зеленую». Спросив, не нужен ли мне недорогой кредит, она пояснила, что Сбербанк начал предновогоднюю акцию по выдаче кредитов заемщикам – по очень привлекательным ставкам.

«Вчера одна женщина - заемщица получила у нас кредит на год - по ставке 17%. Это – очень хорошая ставка, советую и тебе поспешить» - «по секрету» пояснила мне знакомая.

Понимаю, конечно, что сотрудникам «Сбера» свыше «нарезают» план по выдаче кредитов.

Однако, при действующей ставке рефинансирования Центрального Банка России в 8,25% годовых (а я прекрасно понимаю, что это небольшим региональным банкам, но только не «Сберу», тяжело получить финансирование в ЦБ РФ) и максимальной ставке банковского вклада в «Сбербанке» в 8% годовых - в конечный кредит по ставке 17% все равно включено: более 100 процентов от себестоимости денег для госбанка.

Вот и вся арифметика, банкиры умеют считать…Кстати, а Вы хотите получить 5 бесплатных уроков, которые научат Вас правильно и юридически грамотно одалживать свои деньги другим людям?

Тогда заполните поля формы ниже и нажмите кнопку "ПОДПИСАТЬСЯ".

Метки: банковский кредит, бизнес, деньги, деньги в долг, заемщик, заимодавец, кредитор

Вы можете следить за ответами к этой записи через RSS.Вы можете оставить отзыв или трекбек со своего сайта.

odaljivaidengi-gramotno.ru

Последствия негативной кредитной истории | BIZMOTIV.RU

Все материалыВы не раз уже сталкивались с таким понятием, как кредитная история, которая бывает как отрицательная, так и положительная. С положительной историей все понятно. Наличие хорошей кредитной историей дает Вам массу преимуществ перед теми, кто ей не обладает.

Чем же грозит наличие у Вас негативной кредитной истории? Последствия могут быть разные.

1. Банки откажут Вам в выдаче кредитов. Причем независимо от того, какая сумма Вам потребуется, с какой целью и насколько срочно. Как бы тесно ни общались Вы с сотрудниками банка, как бы хорошо с ними ни дружили, Вы просто напросто не пройдете проверку, скроллинг (т.е. анализ Вашей финансовой жизни), в результате чего не получите никаких кредитов.

Банк не заставит Вас томиться долгое время в ожидании ответа, он достаточно быстро получает все необходимые сведения о Вашей платежеспособности, предварительно направив запрос в Бюро кредитных историй, с которым он сотрудничает. На основании чего впоследствии и формируются Ваши взаимоотношения с банком.

И если выясниться, что Вы обладатель негативной кредитной истории, то банк откажет Вам в выдаче любых кредитов. Важно помнить, что кредитная история хранится 15 лет с момента последней записи.

2. Отсутствие подушки финансовой безопасности. Не имея подушку безопасности, Вы остаетесь не подстрахованными в вопросе срочных займов, оформлении быстрых кредитов в случае острой необходимости.

Подушка финансовой безопасности подразумевает выдачу займов на сумму от 3 до 6 Ваших ежемесячных доходов. И если Вы обладаете плохой кредитной историей, то Вы автоматически становитесь незащищены финансово, при отсутствии определенных накоплений не подстрахованы денежными средствами при возникновении сложных ситуаций.

3. Вы лишаетесь возможности выгодно вкладывать денежные средства. Это последствие подразумевает Вашу способность выгодно вложить взятые в кредит денежные средства с целью получения прибыли в дальнейшем или других выгодных моментов.

Например, Ваш сосед продает 2-х комнатную квартиру, а Вы давно мечтали о расширении своей однокомнатной. Но основное условие данной продажи – срочность! А у вас нет накопленных денег, да и занять Вам не у кого.

Последняя надежда – банк! Но и туту Вы получаете отказ из-за наличия у Вас негативной кредитной истории. Вот оказия, правда? Не думаю, что Вы хотели бы оказаться в такой ситуации!

Поэтому следите за тем, чтобы ваша кредитная история была всегда в порядке. Потерянные возможности могли бы сыграть для Вас большую роль в получении прибыли, расширении производства, улучшении жилищных условий. А вы лишаете себя таких шансов!

4. Вас не выпустят за пределы страны, в которой Вы проживаете. Если у Вас негативная кредитная история, то все курорты, яхты, белоснежные пески, солнечные пляжи, дорогие дворцы, чудеса света – все это останется только в Ваших мечтах.

Так как если Вы злостный неплательщик и скрываетесь от коллекторов, то, скорее всего, Вашим делом занимаются уже не только банк и коллекторское агентство, но и судебные приставы. А они-то уже имеют право наложить запрет на Ваш выезд за пределы проживаемой страны.

Ситуация более плачевная, если Вы хотите выехать не просто на отдых, попутешествовать, а посетить каких-либо родственников, проживающих в другой стране. Поэтому если у Вас испорченная кредитная история, то есть очень большая вероятность, что Вы получите запрет на выезд за границу.

5. Проблемы с недвижимостью. Дом Вашей мечты так и останется только лишь мечтой. Купить дом или квартиру за наличные в настоящее время может позволить себе не каждый. На сегодня практически каждый второй, решивший улучшить свои жилищные условия, берет ипотеку в банке.

Ну а, как Вы уже догадались, имея негативную кредитную историю, получить положительный ответ на ипотечное кредитование от банка у Вас вряд ли получится, так как заемщиков, желающих взять кредиты на большие суммы и на длительные сроки, банки проверяют особенно тщательно.

Такие проблемы могут возникнуть не только с недвижимостью, но и транспортом, драгоценными украшениями и многим другим.

Поэтому не портите Вашу кредитную историю, не чтобы не оказаться в неприятных ситуациях.

bizmotiv.ru

Кредитная история | 42

Что такое кредитная история

Это информация о том, какие человек (или организация) получал кредиты и как он их выплачивал. Сбор, обработка и использование этой информации происходит в соответствии сФедеральным законом № 218-ФЗ.

В соответствии с этим законом, банк обязан направить информацию о получении заемщиком кредита и о платежах по кредиту хотя бы одному бюро кредитных историй. Таким образом, данные о кредитах и платежах одного человека могут оказаться в разных бюро кредитных историй. Несмотря на большое количество бюро кредитных историй, абсолютное большинство кредитных историй аккумулируется в четырёх бюро:

- Национальное бюро кредитных историй (НБКИ)

- Эквифакс

- Объединённое кредитное бюро (Сбербанк)

- Бюро кредитных историй «Русского стандарта»

Главные потребители информации, сохранённой в кредитной истории — банки и другие кредитные учреждения. По закону, в случае согласия субъекта кредитной истории они имеют право ознакомиться с данными кредитной истории. От этого не уйти: в каждой банковской анкете есть квадратик, который надо отметить — и тем самым дать банку согласие на получение информации.

Как долго хранятся данные?

По закону — 15 лет с даты погашения обязательств. Поэтому все данные, которые попали в кредитную историю, продолжают храниться в ней и сейчас.

Как получить кредитную историю бесплатно

Ничего необычного: всё написано в справках на сайтах Центробанка и бюро кредитных историй.

- Получить информацию из Центрального каталога кредитных историй, в каких бюро кредитных историй хранятся Ваши данные. Так как Вы, скорее всего, не знаете свой код субъекта кредитной истории, то его нужно будет узнать или изменить. Изменить проще: для этого надо зайти в свой банк и написать об этом заявление.

- Направить заявление в бюро кредитных историй, которое обязано в течении 10 дней отправить Вам отчёт. Как это делать — указано на специальных разделах сайтов бюро, например у Национального бюро кредитных историй (НБКИ) и Эквифакса (Equifax).

Этот способ требует определенного ожидания, однако бесплатен. Можно немного ускорить процесс:

Действовать как и описано выше, но сразу переходить к пункту 2). Потому что в основном информация по кредитной истории сосредоточена у лидеров рынка — НБКИ и Эквифакса (в меньшей степени). Если негатив есть, то скорее всего он будет виден в их отчётах. Если в их отчётах негатива нет, то скорее всего проблема — не в кредитной истории.

Совет: если подозрение по кредитной истории связано с «Хоум кредитом» — Вам нужная кредитная история «Эквифакса». В остальном лучше получить отчёт НБКИ.

Чтобы получить кредитную истории сразу, но за деньги — можно воспользоваться услугой региональных организаций, представляющих информацию из бюро кредитных историй. Среди таких организаций — отделения некоторых банков, например, «Альфы», «Ренессанса» (кредитная история из «Эквифакса»), «Пойдем» (кредитная история из НБКИ), СКБ-банка. В 800-1000 рублей можно уложиться.

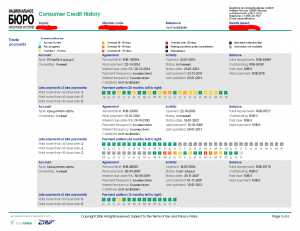

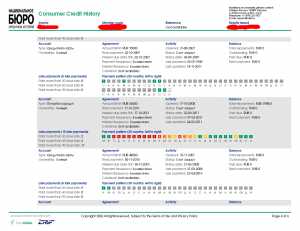

Пример кредитного отчёта

Примерно так выглядит «плохая кредитная история»:

Негативная кредитная история: отчёт НБКИ, стр. 1

Негативная кредитная история: отчёт НБКИ, стр. 2

Негативная кредитная история: отчёт НБКИ, стр. 3

Негативная кредитная история: отчёт НБКИ, стр. 4

Негативная кредитная история: отчёт НБКИ, стр. 5

Негативная кредитная история: отчёт НБКИ, стр. 6

Кредитная история в деталях

Посмотрим теперь на кредитную историю вполне положительного заемщика глазами кредитора. Помимо личных данных, таких как данные документов, места жительства и регистрации, и списка заявок на кредит, которые подавались заемщиком, мы увидим исчерпывающую информацию о каждом кредите:

- тип кредита — например, кредитная карта или потребительский кредит;

- дата получения, начала и окончания выплат;

- сумма кредита, текущей задолженности, ежемесячного платежа, просроченной задолженности.

И своевременность каждого платежа по кредиту будет отражена в отчёте по такой градации просрочек:

Градация просрочек в кредитной истории НБКИ

В итоговой сводке мы — глазами кредитора — видим, что в целом кредитная история положительная. Кредитов много, но текущих просрочек нет. Несколько кредитов уже полностью выплачены.

Краткое резюме кредитной истории

Теперь посмотрим на данные по отдельному кредиту . Просрочек нет, вроде всё хорошо. Однако посмотрев на данные по платежам, видим желтые квадратики — просрочки до 30 дней, причем относящиеся к последним платежам. Это уже неприятно. Потому что банки просрочки не любят, а сейчас — тем более.

Каждый квадрат соответствует месяцу (Август, Сентябрь, Октябрь). Слева — самые новые данные.

В рассматриваем случае банк в кредите отказал. Причиной стали, вероятнее всего, несколько причин сразу: и высокая кредитная нагрузка, и большое количество недавних заявок на кредит, и желтые квадратики.

Теперь о причинах, почему в кредитной истории может появиться негативная информация.

Ошибки, обман и мошенничество

В примере выше выяснилось, что на самом деле человек действительно допустил одну или две просрочки. Как образовались остальные? Ошибки, человеческие или технические. Так как система сбора и обработки кредитной истории относительно новая, а объемы обрабатываемой информации огромны. Вполне естественно, что ошибки возникают. В банковской сфере ошибка будет в пользу банка. Платёж может отразиться как пришедший на три дня позже, но тремя днями раньше — вот такого точно не будет.

Кроме того, у меня есть подозрение, что банки, работающие в нише ростовщического кредитования, портят историю специально. Выгода может быть в том, чтобы привязать к себе клиента, так как с испорченной кредитной историей получить кредит где-то в другом месте будут или сложно, или невозможно. А также в том, чтобы получить штрафы и проценты за «просрочки». Если клиент невнимателен, он заплатит. Если внимателен, перед ним извинятся и сошлются на ошибку.

Однако несоответствие между данными кредитной истории и реальным данными может быть гораздо серьезнее. Технические ошибки при агрегировании информации могут приводить к тому, что в кредитной истории будут фигурировать кредиты однофамильцев, людей с очень похожими паспортными данными или местами жительства. Таких ошибок агрегирования информации, когда она собирается из разных источников, становится все меньше. Но они по-прежнему встречаются.

Встречаются и случаи мошенничества, когда с помощью паспортных данных оформляется кредит на не подозревающего об этом человека. В этом случае история уже испорчена так, что хуже некуда — платежей ведь вообще не было.

И что делать? Исправлять.

Если возникло подозрение, что причины получаемых отказов — в кредитной истории, лучше получить ее и посмотреть, нет ли там ошибок, обмана или мошенничества. В случае, если Вы собираетесь брать большой кредит, например ипотеку, лучше сделать это до того, как Вы подаете заявки. Потому что назначаемая банком процентная ставка может зависеть от качества заемщика, а определяется это качество и кредитной историей в том числе.

Если в кредитной истории все отражено правильно — хорошо. Если Вы видите просрочки, которых Вы не допускали, кредиты, которых Вы не брали — это уже повод обратиться в банк с требованием откорректировать данные, которые были поданы им в бюро кредитных историй. Ваши требования в данном случае должны быть конкретными и отражаться в виде заявления. Пишите заявление в свободной форме с указанием обстоятельств, указывайте на конкретные несоответствие кредитной истории фактам, требуйте исправить. Забирайте копию заявления с отметкой о приёме.

Даже если изменения будут внесены, они отразятся в кредитной истории не сразу — потому что данные передаются и обновляются периодически. Изменение может занять от нескольких дней до месяца.

Оспорить данные, внесенные в кредитную историю, можно и через само бюро кредитных историй.

www.42money.ru

Влияет ли кредитная история на получение кредита и что делать с плохой КИ

Кредитные продукты часто становятся одним из вариантов получения большой суммы денег на какие-либо нужды. Финансовые учреждения при этом защищают себя от клиентов, недобросовестно исполняющих пункты договора. Узнайте, влияет ли кредитная история на получение кредита. Финансовые организации имеют право по показателям клиента вынести отрицательное решение по выдаче займа. Инструкции ниже помогут разобрать причины отказа в кредите.

Что такое кредитная история

Кредитная история – это данные, которые хранят специальные бюро. Договор по оформлению займа включает пункт о том, что клиент согласен на документальную фиксацию информации по выплатам его долга. Подписанное разрешение и дает право банку отправить данные по каждому лицу в бюро кредитных историй. Сбербанк и Альфабанк сотрудничают с одной организацией, но другие организации могут отправлять информацию по клиентам в разные БКИ. В любом случае там отмечаются следующие сведения:

- дата получения;

- сроки погашения;

- просрочки;

- другие данные обязательств по договору и порядок их выполнения.

Закон же обязывает организации, имеющие дело с выдачей займов, подавать сведения в бюро о каждом, кто дал свое согласие на обработку данных. На это отводится не более 10 дней. Процентные ставки ипотечных кредитов в банках определяются в зависимости не только от наличия или отсутствия поручителей, но и от своевременности и полноты предыдущих выплат. Сама история делится на 3 части:

- Титульная. Это данные о самом заемщике из паспорта, пенсионного свидетельства и ИНН.

- Основная. Адрес регистрации и место проживания. Кроме того, отмечается срок и размер займа, процентные ставки согласно договору, дата погашения человеком или обеспечением самого банка при непогашении.

- Дополнительная или закрытая. Включается информация об учреждении, которое отсылает данные физического лица, и имена с датами обращения за какими-то сведениями.

Что влияет на формирование кредитных данных

Влияет ли кредитная история клиента на получение кредита? Нельзя назвать эту информацию хорошей или плохой. Каждое финансовое учреждение рассматривает историю со своей стороны и потом выносит решение, в пользу клиента или отрицательное. Препятствий не возникнет взять второй заём у тех, кто выполнял все обязательства согласно пунктам договора, выплачивал в установленное время и в назначенном размере денежные средства.

Нормой считается одноразовая просрочка до 5 дней. Негативными факторами являются:

- непогашение долга, когда по данным бюро просрочка превышает 90 дней;

- среднее нарушение или просрочка более 1 раза размером до 30 календарных дней, где решающим пунктом является способ погашения – по суду или добровольно;

- серьезное нарушение – просрочка более 30 дней, при этом неоднократная.

Как проверить свою КИ

Взявшему долг предоставляется право узнать текущее положение его истории. Если клиент делает запрос один раз за год, то эта процедура осуществляется бесплатно. За последующие услуги взимается плата, которая составляет от 250 до 500 р. Существует 3 способа проверки кредитной истории:

- Личный запрос. Осуществляется в отделении БКИ при наличии паспорта по лично написанному заявлению.

- Нотариально заверенный запрос. В нотариальной конторе заверяется заявление, написанное по форме, которую предоставляет специалист. Документ отсылается по почте, а через 2 недели приходит ответ.

- Онлайн. Осуществляется через официальный сайт ЦБ РФ. В форме указывают паспортные данные и специальный шифр, который выдается при каждом заключении договора.

Можно ли взять кредит с плохой кредитной историей

Особым случаем является кредит с судимостью. Деньги могут выдать только при ее погашении и при статьях не за финансовые и тяжкие преступления. Проблема в том, что от Сбербанка не утаить такую информацию, ведь он имеет полный доступ к судебной базе. Возраст для получения кредита ограничивается не так строго: взять заём могут даже пенсионеры. Варианты, что делать при плохой КИ, следующие:

- Если после проверки вы обнаружили, что просрочка в истории поставлена неправомерно, тогда обратитесь к банку с просьбой выдать справку о качестве выполнения долговых обязательств.

- В случае правдивости информации вы можете привести доказательства того, что выплаты были просрочены по обстоятельствам, не зависящим от вас. Некоторые организации могут учитывать эти доказательства и выдавать денежные средства.

- При самом плохом исходе просто выберите банк, который на рынке только появился, например, «МЕТРОБАНК», «МТС банк», «Ситибанк».

- Возьмите небольшие займы, обратившись к микрофинансовым учреждениям.

Какие банки не проверяют КИ при выдаче займов

Банки, которые выдают средства без проверки предыдущей информации, имеют большие проценты. Если заёмщик волнуется, влияет ли кредитная история на получение клиентом кредита, стоит выбрать такой. Брать маленькую сумму у этих организаций невыгодно, ведь переплата будет чуть ли в тройном размере. Вот банки, которые дают кредит без проверок:

- «Русский стандарт»;

- «Home credit Банк»;

- «Бин Банк»;

- «Get Money Банк»;

- «Совкомбанк».

Как исправить кредитную историю

Если клиент обнаружил неправдивую информацию, то он имеет право написать в БКИ заявление, в котором указать желание внести изменения. Организация обязуется провести проверку по запросу клиента в течение 30 дней. При отрицательном решении заемщик, полностью уверенный в правоте, может обратиться к суду за помощью в решении конфликта. Данные в БКИ хранятся 15 лет, но банки чаще проверяют только последние 2-3 года. Клиентам, выплатившим долг по суду, не выдаются кредиты. Те, кто имел незначительные просрочки, еще имеют шанс на то, чтобы получить средства по кредиту.

Видео: почему не дают кредит в банке и что делать

sovets.net

Кредитная история: чистая, положительная, отрицательная

Кредитная история (КИ) — это кредитная репутация заемщика (также называемая кредитным рейтингом), добавленная прошлыми кредиторами. КИ может служить для объективной оценки получателя перед кредитором и, как повышения кредитного лимита, льготных условий кредитования по сроку, процентной ставке (если репутация положительная), так и для снижения, увеличения процента и вовсе отказа (если КИ отрицательная).

Кредитная история бывает:

- чистая (пустая), если заемщик пока не брал ссуд, или сведения о них не заносились в кредитную историю;

- положительная, если должник возвращал все ссуды в срок, без претензий и просрочек;

- отрицательная (негативная, запятнанная), если получатель кредита не вернул ссуду вовремя, задерживал выплаты или вообще не отдавал, после чего дело передавалось на рассмотрение в суд.

Некоторые сайты и организации формируют свой, т.н. кредитный рейтинг заемщиков, где характеристика оценивается по 100-бальной шкале, где 0 – это очень плохо (кредит выдавать не рекомендуется), а 100 – отлично (кредит стоит предоставить).

Кредитная история входит как пункт определения платежеспособности заемщика, поэтому, если рассчитываете впредь брать ссуды, не задерживайте с оплатой по текущему кредиту.

КИ делится по доступности на:

- титульную. Представлены общие сведения о заемщике, выделяющие его среди других, иногда закрепляется копиями предоставленных ранее документов кредиторам;

- основную. В ней находятся сведения о кредитной задолженности, даты получения, возврата, платежей, полученных кредитором процентов;

- закрытую (дополнительную). Содержится детальная информация о кредиторах, дополнительная информация о заемщике.

Кредитная история содержится в специализированном Бюро кредитных историй (БКИ), поддерживается государством. Сейчас уже несколько десятков БКИ, находящиеся в перечне Центрального каталога кредитных историй (ЦККИ).

Любой заемщик абсолютно бесплатно 1 раз (ежегодно) может получить информацию о кредитной истории, если чаще – за отдельную плату. Это создано для получения БКИ прибыли, идущей на поддержание и развитие бюро. Запрос кредитной истории реально сделать практически в любом банке, самостоятельно найти БКИ, содержащем необходимую кредитную историю. Ныне в БКИ содержатся миллионы, даже десятки миллионов кредитных историй граждан.

Обычно КИ предъявляется заемщику, кредитору, суду (при открытом деле) и прочим инстанциям. В зависимости от серьезности запрашивающего органа выдается соответствующая часть кредитной истории. Нередко часть кредитной истории субъекта есть возможность узнать даже дома (в телефонном режиме или через Интернет).

Обычно КИ предъявляется заемщику, кредитору, суду (при открытом деле) и прочим инстанциям. В зависимости от серьезности запрашивающего органа выдается соответствующая часть кредитной истории. Нередко часть кредитной истории субъекта есть возможность узнать даже дома (в телефонном режиме или через Интернет).

У кредитных историй бывают и обрывы.

Обрывы кредитной истории происходят обычно в таком случае: банк, в случае невыплаты должником по ссуде, пытается связаться с заемщиком. Если он не ищет встреч и откровенно скрывается, кредитор часто продает долг другому банку или специализированному коллекторскому агентству, которое, в свою очередь, может не сообщить в БКИ о дальнейшей судьбе кредита (а некоторым не предоставлена такая возможность). В итоге получается обрыв: кредит взят, а дальнейшая его судьба неизвестна – выплачен он вовремя, с просрочками или не выплачен вовсе. С данной проблемой знакомы, и пытаются решить.Прекрасно если кредитная история носит светлый оттенок, все кредиты возвращены в срок, и все кредиторы довольны. Но бывает и иначе.

Получение кредита с плохой кредитной историей.

Ситуации, бесспорно, бывают разные. Сложность каждой мы описывать не будем. Но, если ничего катастрофического не совершено, а просто был просроченный кредит, который дебитор вскоре вернул, то шанс получить кредит достаточно высок. Сами посудите, кредитная история так или иначе испорчена почти у половины заемщиков. Конечно же, гадалок тут нет – никто не знает, что у кредитного эксперта будет на уме, когда он будет рассматривать заявку на кредит, кредитную историю. Однако если ничего серьезного – максимум что он может сделать – снизить максимальную сумму ссуды или кредитного лимита. Вскоре банк может поднять его самостоятельно, даже без предупреждения. В данном случае не стоит переживать.

Но что, если были серьезные проблемы в прошлом с кредитами, деньги взысканы через суд, и со сложностями, не прошло еще 15 лет (период хранения кредитной истории, насколько это известно). Могут отказывать в банках, особенно серьезных, порой без указания причины, иногда сославшись на отказ руководства и т.д.

Пройдены все банки и везде получен отказ? Ситуация редкая, конечно, но такое случается. Не стоит унывать! Стоит обратиться к кредитному брокеру, предлагающему помощь в получении кредита. Данный специалист сможет здраво взвесить платежеспособность заемщика, если полученная информация его устроит – он может собрать документы, сгладить углы в КИ и отправить заявление на получение кредита в банк.

Или же обратитесь в микрофинансовую организацию (МФО). Среди их услуг есть не только выдача микроссуд, но и поднятие кредитного рейтинга, и улучшение кредитной истории. Более того, многие из данных кредитных организаций выдают кредиты лицам даже с серой кредитной историей, главное, чтобы не было серьезных текущих задолженностей.

v-kredit.net