Кредит в Сбербанке для ИП на открытие бизнеса с нуля. Кредит предпринимателю без залога и поручителей. Кредит на старт бизнеса для ип

Как получить кредит на открытие бизнеса?

Для старта нового бизнеса не всегда достаточно оригинальной идеи. Наиболее актуальный вопрос, где взять кредит на открытие бизнеса? Недостаток финансов стопорит многие проекты, но есть различные варианты, чтобы получить нужную сумму.

Как получить кредит – руководство для начинающих предпринимателей

Банки предлагают интересные программы, позволяющие получить кредит для бизнеса с нуля. Но требования банков к заемщикам достаточно жесткие. Это объясняется желанием банкиров снизить свои риски при выдаче крупных сумм.

Банки обычно выдвигают следующие условия по кредиту для бизнеса с нуля:

- наличие грамотного подробного бизнес-плана;

- справка о доходах форма 2-НДФЛ;

- владение недвижимостью или иным ценным имуществом;

- отсутствие текущих задолженностей;

- привлечение поручителя (ФЛ или ЮЛ) с хорошей кредитной историей.

Дополнительные условия для получения положительного ответа: постоянная прописка, возраст от 30 до 45 лет, стационарный телефон и т. д.

Финансовая организация кредитор может проверить количество иждивенцев и ваши ежемесячные расходы: коммунальные платежи, выплаты по алиментам и прочее.

Оценка заемщика происходит двумя методами:

- экспертный – это заключение, основанное на мнении инспекторов или экспертов;

- автоматический – автоматизированная оценочная система «скоринг» обрабатывает данные и выдает результат. В основе этой системы лежит математическая модель, работающая с введенными в нее данными о заемщике.

Программы Сбербанка России

Специальные программы кредитования помогают новичкам стартовать

Специальные программы кредитования помогают новичкам стартоватьОдин из самых больших банков России Сбербанк – это первая инстанция, куда стоит обратиться. Доверие населения к этому банку высокое и разработаны специальные программы выдачи кредита малому бизнесу с нуля.

Программа кредитования бизнеса с нуля в Сбербанке называется «Бизнес-старт». Условия:

- сумма до 3 млн рублей;

- ставка 18,5% годовых;

- первый взнос 30% от суммы кредита;

- срок до 42 месяцев.

Пошаговое руководство по оформлению кредита для нового проекта:

- зарегистрироваться как ИП и получить выписку из ЕГРИП;

- встать на учет в налоговой инспекции;

- обратиться в Сбербанк с паспортом РФ;

- сообщить о желании получить кредит на условиях «Бизнес-Старт»;

- изучить и выбрать существующие программы франчайзинга от партнеров Сбербанка;

- подготовить бизнес-план, а также документы: копии страниц паспорта, выписки из ЕГРИП и ИНН;

- подать заявку на кредит под бизнес-план;

- после получения одобрительного ответа нужно внести 30% в качестве стартового взноса по кредиту.

Полезная инфрмация! Франчайзинг или франшиза – это особый способ начать бизнес с нуля под опекой более крупного партнера.

Сбербанк дает больше вероятности на получение кредита под франчайзинг, поэтому нужно заранее продумать такой вариант. Партнеры, предоставляющие франшизу, имеют свой ряд условий к ИП. По их запросу Сбербанк может запросить дополнительные данные, в частности, те, которые касаются анализа рынка, где планируется открыть бизнес.

Программы ВТБ 24 для малого бизнеса

Предложения от ВТБ 24 довольно интересны

Предложения от ВТБ 24 довольно интересныБанк ВТБ предлагает клиентам кредитные средства для старта нового проекта и расширения существующего предприятия.

Предложения ВТБ 24 для малого бизнеса с нуля – это кредит «Инвестиционный» для покупки недвижимости, ремонта или строительства, приобретение авто и т. д. Условия: ставка 14,5 %, сумма от 850 тыс. рублей, сроком до 10 лет. Кредит предусматривает залог в виде товаров, оснащения, транспортных средств, недвижимости или залог третьего лица.

Бонусы программы: отсрочка выплат по основному долгу до 6 месяцев, возможность 15% суммы не обеспечивать залогом. Отсрочка дает хороший запас времени для получения первой прибыли, позволяющей погашать долг.

Обратите внимание! Из вариантов обеспечения кредита – поручительство от фонда поддержки малого бизнеса.

Также интересная программа «Овердрафт», которая дает возможность снять с кредитной карты больше 50%, чем там имеется. Это поможет тем, у кого есть стартовая сумма на открытие бизнеса, но ее недостаточно. Это краткосрочный кредит от 850 тыс. рублей на 1 год, но срок непрерывной задолженности не дольше 60 дней. Бонусы программы: отсутствие залога и комиссии при выдаче.

Кредитные программы без залога

Кредит без залога — один из интересных вариантов

Кредит без залога — один из интересных вариантовМногих начинающих предпринимателей интересует, где взять кредит без предоставления залогового имущества? Нужно понимать, что в таком случае банк будет тщательней рассматривать данные заемщика, сроки погашения короче и ставка процента существенно выше.

Подобные варианты кредита на старт бизнеса для ИП предлагают:

- Альфа-банк: сумма до 6 млн рублей, срок до 3 лет, ставка 19% и комиссия 2% от общей суммы. Данный банк требует открытие счета в их организации для получения кредита;

- Сбербанк: сумма до 3 млн рублей, срок до 3 лет, ставка 18,5%, но без комиссии. Оформить свой расчетный счет в этом банке также необходимо;

- Промсвязьбанк: сумма до 1 млн на развитие бизнеса, срок до 3 лет, ставка от 17% до 21%, комиссия 2%.

Другие источники финансирования

Если банки отказываются выдавать вам кредит под бизнес-план с нуля, то существуют и другие способы:

- потребительское кредитование;

- займы под недвижимость;

- помощь от организаций по развитию малого бизнеса.

Последний пункт предполагает, что вы имеете четкий бизнес-план, сделанный на основе реальных данных и расчетов. Организации по способствованию развития бизнеса отбирают лучшие проекты и финансируют ИП.

Понравилась статья? Поддержи сайт, поставь лайк и поделись с друзьями.

www.metamarketing.ru

ТОП-16 банков, условия и как получить

В статье мы собрали 16 банков с выгодными кредитами для развития бизнеса. В таблице есть процентные ставки и максимальные суммы. А также мы подготовили список документов для ИП и ООО, которые требуют банки для выдачи кредита.

В каком банке взять кредит на развитие бизнеса

Важный шаг к получению выгодного кредита для малого бизнеса — выбор банка с оптимальными условиями. Для сравнения изучить следует несколько предложений, тем более вариантов сегодня так много, что легко запутаться.

16 топовых банков и краткое описание их ставок вы найдете в нашей таблице:

| Банк | % ставка | Сумма кредита |

| Сбербанк | от 11,8% | до 3 млн.руб. |

| Альфа-Банк | от 12,5% | до 6 млн.руб. |

| ВТБ 24 | от 10,9% | от 850000 руб. |

| Россельхозбанк | 10,6% | до 1 млрд.руб. |

| Московский индустриальный банк | от 11% | до 130 млн.руб. |

| Тинькофф бизнес | от 12% | до 300 000 руб. |

| Райффайзен банк | 12% | до 135 млн.руб. |

| Уралсиб | от 13,1% | до 170 млн.руб. |

| Уральский банк реконструкции и развития | от 13,5% | до 30 млн.руб. |

| Открытие | от 10% | до 1 млн.руб. |

| Промсвязьбанк | от 12% | до 150 млн.руб. |

| Совкомбанк | от 12% | до 30 млн.руб. |

| Бинбанк | 15,25% | до 150 млн.руб. |

| СКБ банк | от 14,5% | от 70 млн.руб. |

| Юни Кредит Банк | 14,25% | до 73 млн.руб. |

| ОТП банк | от 14,9% | до 200 000 руб. |

Помимо процентной ставки для заемщика крайне важны условия получения кредита и требования банка: залог, поручительство, бизнес-план и так далее.

Разновидности кредитов

Каждая система кредитования имеет свои цели, задачи и особенности. Основные из них:

- Универсальное кредитование. Самый популярный у предпринимателей вид кредитования. Заемные средства бизнесмен может потратить на любые нужды: для расширения бизнеса, для расчетов с партнерами или для увеличения производственных оборотов.

- Лизинг. Постепенный, ежемесячными платежами, выкуп имущества в собственность организации. Обычно бизнесмены берут в аренду у банка недвижимость, транспорт или оборудование, и через определенное количество ежемесячных платежей арендуемое имущество переходит в собственность.

- Инвестиционный кредит. Средства выдаются банком на развитие и рост прибыли предприятия. Получить такой кредит в банке довольно сложно. Прежде всего предпринимателю предстоит через подробный бизнес-план доказать банку, что инвестиции приумножат доход в 20 и более раз.

- Коммерческая ипотека. Ее главное отличие от кредита физическому лицу в том, что средства выдаются на нежилую, коммерческую недвижимость, которая после покупки становится залогом. Если бизнесмен перестает оплачивать ипотеку — недвижимость выставляется на торги.

- Овердрафт. Дополнительные денежные средства на короткий срок. Предоставляет овердрафт банк, обслуживающий расчетный счет предприятия. А именно: если на счете не хватает средств для оплаты, банк кредитует на него недостающую сумму. Дальнейшие поступления на расчетный счет будут автоматически списываться на оплату овердрафта.

- Товарное кредитование. В этом случае заемщику предоставляются не денежные средства, а необходимое оборудование.

- Факторинг. Или переуступка долга. Например, предприниматель берет в рассрочку станок для увеличения объемов производства, а затем обращается в банк, чтобы финансовое учреждение погасило долг перед продавцом.

- Венчурное кредитование. На дальний срок, под большие проценты заинтересованные инвесторы предоставляют необходимые средства для развития малого бизнеса. Такие инвестиции доступны только инновационным проектам, которые обычно связаны с наукой, медициной, новыми технологиями.

- Оборотное кредитование, кредит на текущую деятельность. Деньги выдаются на приобретение не расходуемого имущества.

- Рефинансирование. Используется если необходимо погасить другие кредиты или оптимизировать их условия. Например, оборудование можно приобрести в рассрочку под 20%, или взять кредит под 10% на его покупку. Очевидно, какое решение более выгодное.

Чтобы определить, какой вид финансирования подходит в каждой конкретной ситуации, нужно учесть цели займа, сумму, возможность залога и других гарантий.

Важно знать перед обращением в банк за кредитом

Несколько советов предпринимателям, которые задумываются над оформлением бизнес-кредита:

- Займы для малого бизнеса всегда выдаются под большие проценты, поэтому обращаться к ним лучше только в крайних случаях. Крупные суммы требуют залога, а это значит, что предприниматель рискует не только будущим компании, но и собственным имуществом.

- Кредиты на организацию бизнеса получить сложнее, чем займы на его развитие. У действующего бизнеса банку проще проверить финансовое состояние и надежность, в то время как для кредитования предприятия «с нуля» финансовому учреждению предстоит полагаться лишь на бизнес-план, залог и поручителей.

- Поручитель никогда не будет лишним, даже если банк не запрашивает его обязательное наличие. У поручителя должна быть идеальная кредитная история. Найти поручителя не всегда просто, ведь его репутация тоже может быть испорчена недобросовестным заемщиком.

- Перед походом в банк стоит позаботиться о бизнес-плане. Выдавая займы под малый бизнес, банк тоже подвергает себя определенным рискам, поэтому прежде чем дать соглашение на кредит, он должен убедиться в рентабельности предприятия.

- Важен правильный выбор банка. Начинать изучение предложений стоит с банка, в котором открыт расчетный счет. К своим действующим клиентам финансовые учреждения относятся более лояльно и могут предложить выгодные условия.

- У предпринимателей, работающих в сфере экологии, науки и инноваций есть шанс получить государственную субсидию на развитие дела или кредит на льготных условиях — если такой шанс есть, его лучше не упускать.

Необходимые документы

У каждого банка свой перечень документов, необходимых для получения кредита на бизнес. В основном это:

- заявление-анкета на получение кредита с указанием суммы и нужд, на которые она будет потрачена;

- паспорт гражданина;

- документы о государственной регистрации ИП или ООО;

- справка о постановке на учет в налоговой;

- бухгалтерский баланс и отчетность по доходам и расходам компании;

- лицензии и разрешения на ведение определенной деятельности;

- выписка с расчетного счета предприятия;

- документы на залоговое имущество.

Для ИП также могут понадобиться:

- выписка из ЕГРИП;

- ИНН;

- военный билет;

- справка о доходах (если есть параллельный заработок).

Также прочитайте: ТОП-15 банков, дающих кредит для ИП без справок и поручителей

Для ООО:

- выписка из ЕГРЮЛ;

- актуальная версия устава;

- протокол первого собрания учредителей;

- приказы о назначении генерального директора и главного бухгалтера;

- выписка из списка участников общества.

bank-biznes.ru

Кредит в Сбербанке для ИП на открытие бизнеса с нуля. Кредит предпринимателю без залога и поручителей

Для открытия собственного бизнеса, очень часто, требуются дополнительные денежные средства. За помощью можно обратиться в финансовые организации, которые предоставляют займы для осуществления предпринимательской деятельности с нуля.

Специалисты отмечают, что такая ссуда окупается в течение одного года. Поэтому многие банки сотрудничают с начинающими бизнесменами. После экономического кризиса были ужесточены условия предоставления крупных займов, но при грамотном подходе, можно увеличить шансы на одобрение заявки.

Начинающим предпринимателям рекомендуется обращаться в крупные кредитные учреждения, в частности в Сбербанк России. Этот банк постоянно разрабатывает продукты для бизнесменов, поэтому длительное время помогает людям развивать свое дело.

Начинающим предпринимателям рекомендуется обращаться в крупные кредитные учреждения, в частности в Сбербанк России. Этот банк постоянно разрабатывает продукты для бизнесменов, поэтому длительное время помогает людям развивать свое дело.

Чтобы увеличить шансы на получение кредита для ИП, рекомендуется грамотно составить бизнес-план, найти поручителей или представить ликвидный залог, в виде недвижимости. Наличие положительно кредитной истории, также является важным показателем потенциального заемщика.

Где получить кредит для ИП (индивидуального предпринимателя), чтобы открыть бизнес с нуля (под малый бизнес)

Многие банковские организации разрабатывают специальные программы для частных предпринимателей, которые хотят начать с нуля. В этом случае, кредитор учитывает только планы и идеи заемщика. Таким образом, финансовые организации несут большие риски, поэтому размер ссуды для старта является небольшим, а процентная ставка высокая.

Многие банковские организации разрабатывают специальные программы для частных предпринимателей, которые хотят начать с нуля. В этом случае, кредитор учитывает только планы и идеи заемщика. Таким образом, финансовые организации несут большие риски, поэтому размер ссуды для старта является небольшим, а процентная ставка высокая.

Перед обращением в банк, необходимо разработать бизнес-план, в который нужно включить пункты со следующей информацией:

- Необходимая сумма привлекаемых средств.

- Цель использования денег.

- Предполагаемая прибыль от осуществления предпринимательской деятельности.

- Какую сумму можно изъять из оборота, чтобы совершать обязательные выплаты по кредиту.

- Альтернативные решения развития бизнеса.

Этот документ позволит кредитору оценить целесообразность предоставления ссуды. Кроме того, во время принятия решения, учитывается наличие бизнес-плана.

Банковские организации предлагают бизнесменам следующие продукты:

- Экспресс-заем. Предназначен для ИП, которым в срочном порядке нужны дополнительные средства. Решение принимается в течение одного часа. Заемщику нужно представить минимум документации. Важно отметить, что такой кредит выдается под высокие проценты.

- Потребительский кредит для индивидуальных предпринимателей. В этом случае нужно собрать необходимый пакет документов. Также может потребоваться обеспечение в виде залога или поручительства.

- Кредит наличными для бизнесменов. Некоторые финансовые организации открывают начинающим предпринимателям кредитные линии.

Важно отметить, что не все банки сотрудничают с начинающими бизнесменами. Поэтому нужно внимательно изучить условия. Специалисты рекомендуют оформлять заем в финансовой организации, где открыть расчетный счет.

Лучшие кредитные предложения для бизнесменов в 2017 году

Сбербанк России

Выгодный заем для начинающего ИП предлагает Сбербанк России. Продукт «Доверие» позволяет реализовать идею. Условия бизнес-кредита:

- Ссуда предоставляется на любые цели, без предоставления ликвидного залога.

- С обеспечением заем выдается по сниженной ставке по процентам.

- Базовая ставка составляет всего 16,5%.

- Лимит кредитования – 3 000 000 рублей.

- Максимальный период кредитования составляет 3 года.

Банк Москвы

Финансовая организация разработала универсальный заем на открытие и развитие предпринимательской деятельности.

- Размер ссуды составляет 150 000 – 150 000 000 рублей.

- Период кредитования 1-60 месяцев.

- Ставка по процентам формируется в индивидуальном порядке.

- Обеспечение является обязательным.

- Решение по заявке принимается не больше 5 дней.

ОТП банк

Основным плюсом ОТП банка является то, что заявку можно заполнить на сайте, и уже через несколько минут узнать о решении.

- Размер ссуды составляет 15 000 – 750 000 рублей.

- Период кредитования 12-48 месяцев.

- Ставка составляет 14,9%.

- Обеспечения не требуется.

Ренессанс Кредит

Финансовая организация специализируется на предоставлении потребительских кредитов не только населению, но и индивидуальным предпринимателям.

- Размер займа составляет 30 000 – 500 000 рублей.

- Процентная ставка формируется индивидуально и может составлять 15,9-29,1%.

- Период кредитования: 24-60 месяцев.

- Не требуется обеспечения.

- Для оформления достаточно представить действующий российский паспорт и дополнительный документ.

Совкомбанк

Условия кредитования:

- Максимальный размер займа может составлять 400 000 рублей.

- Базовая ставка равняется 12%.

- Заявка заполняется в режиме онлайн, а кредит выдается в представительстве финансовой организации.

- Максимальный период кредитования составляет 5 лет.

- Решение принимается в течение одного часа.

Таким образом, начинающий бизнесмен может подобрать предложение на выгодных условиях.

Условия кредита для ИП в Сбербанке. Калькулятор на 2017 год

Сбербанк России предлагает различные продукты для индивидуальных предпринимателей. Одной из таких программ является «Бизнес-проект», которая позволяет не только открыть новый бизнес, но и модернизировать и расширить его.

Основными преимуществам такого долгосрочного займа являются:

- Значительные размеры кредитования.

- Длительный период.

- При необходимости можно получить отсрочку.

- Консультация специалистов.

Условия предоставления ссуды для ИП:

- Период кредитования составляет 3-120 месяцев.

- Минимальная ставка по процентам составляет 11,8%.

- Заем предоставляется только в российских рублях.

- Минимальное наличие собственных денег: 10%.

- Выплату основного долга можно отсрочить на один год.

- Размер ссуды: 2 500 000 – 200 000 000 рублей.

- Требуется обеспечение в виде ликвидного залога или поручительства.

- Дополнительные комиссии отсутствуют.

- При предоставлении залога, имущество необходимо застраховать.

Для получения кредита на открытие бизнеса, на сайте Сбербанка нужно заполнить электронную форму заявки. Чтобы исключить риск отказа, все сведения должны быть достоверными.

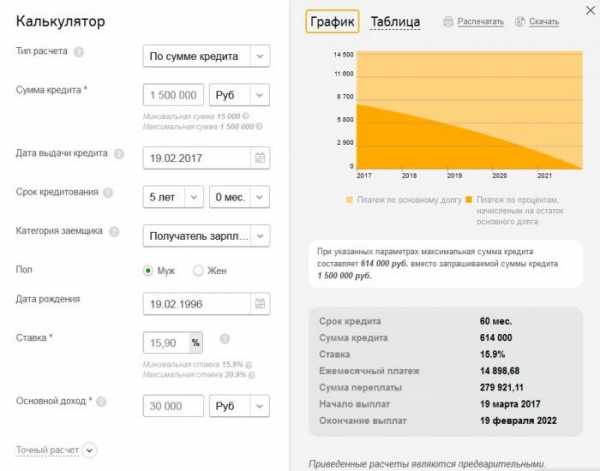

Чтобы рассчитать примерную переплату по займу и размер ежемесячных платежей, нужно перейти по адресу: http://www.sberbank.ru/ru/person/credits/money/consumer_unsecured . Заполнить все поля и кликнут по кнопке «Рассчитать».

Важно отметить, что калькулятор позволяет узнать приблизительные цифры. Более точную информацию необходимо уточнять у банковского менеджера.

Важно отметить, что калькулятор позволяет узнать приблизительные цифры. Более точную информацию необходимо уточнять у банковского менеджера.

Кредит без залога и поручителей в Сбербанке. Можно ли оформить и как это сделать?

Сбербанк России предоставляет возможность начинающим предпринимателям получить заем, без предоставления ликвидного залога в виде недвижимости или транспортных средств.

Для получения ссуды, на сайте финансовой организации зайти в раздел «Малый бизнес», после чего выбрать «Кредиты и гарантии», где кликнуть по тарифу «Бизнес-доверие».

Заем выдается сроком до 4 лет. Минимальная ставка по процентам составляет 18,5%. Размер кредитования может достигать 3 000 000 рублей, без начисления дополнительных комиссий.

Для получения долгосрочного кредита, необходимо выполнить несколько этапов:

- Заполнить заявку в представительстве банковской организации или на официальном сайте.

- Представить список требуемых документов (учредительные, финансовые, документация хозяйственной деятельности).

- Дождаться решения кредитора.

- Если заявка будет одобрена, то потенциальному заемщику позвонит менеджер, для уточнения всех нюансов получения ссуды.

Важно отметить, что такая программа имеет некоторые ограничения, поэтому доступна не во всех городах России.

Если будущий клиент не может найти поручителей и предоставить залог, то есть еще один вариант получения кредита на развитие ИП. Для этого нужно оставить заявку на получение потребительского займа.

Условия кредитования:

- Ссуда является нецелевой.

- Максимальный размер займа может составлять 1 500 000 рублей.

- Период кредитования 3-60 месяцев.

- Скрытые комиссии отсутствуют.

- Не требуется никакого обеспечения.

- Процентная ставка формируется в индивидуальном порядке и может составлять 14,9-22,9%.

Таким образом, начинающий бизнесмен может воспользоваться несколькими предложениями финансовой организации.

Кредит для ИП с нулевой отчетностью

Индивидуальный предприниматель должен сдавать специальную отчетность, даже если он не осуществляет свою основную деятельность. Такая отчетность считается нулевой. Возможно ли получить одобрение на получение кредита в такой ситуации?

Любая финансовая организация, перед принятием решения по заявки от ИП, в первую очередь учитывает бухгалтерскую отчетность. Поэтому они стараются не сотрудничать с бизнесменами, чья отчетность является нулевой. Чтобы увеличить шансы на одобрение, необходимо представить ликвидный залог или найти платежеспособных поручителей.

Основные требования:

- Если у предпринимателя нулевая декларация, то главным условием кредитования является осуществление деятельности больше 1 года, после прохождения процедуры регистрации. Если заемщик сможет документально подтвердить свои доходы, то обеспечения может не потребоваться.

- Представление документов: справка о финансовом состоянии, регистрационное свидетельство, нулевая отчетность и другие.

Однако нужно понимать, что в этом случае, банки стараются минимизировать свои риски, поэтому предоставляют небольшую сумму под высокие проценты, по сравнению с ссудами, которые выдаются компаниям с имеющимся доходом.

Автор публикации

Комментарии: 14Публикации: 174Регистрация: 14-02-2017leadinlife.info

Кредит на развитие бизнеса - программа господдержки, требования к заемщикам и выбор банка

Для организации собственного дела или же расширения существующего нужны финансовые вложения. Что же делать, если собственных средств не хватает? Для большинства предпринимателей ответ очевиден – обратиться в банк и получить кредит на развитие бизнеса на определенных условиях. Так ли просто взять заемщику ссуду, есть ли реальная альтернатива банковским займам и какие условия надо выполнить, чтобы деньги были получены – об этом более подробно далее.

Кредитование малого бизнеса

К представителям малого бизнеса относят небольшие предприятия без образования юридического лица, совокупный доход которых вместе с активами за истекший год не превышает 400 млн рублей, а численность тружеников не выше 100 человек. Индивидуальные предприниматели – еще один слой, представляющий малый бизнес. Для старта собственного дела или его устойчивого развития им не всегда хватает оборотных средств, поэтому приходится изыскивать источники финансирования.

Если еще с десяток лет назад нестабильная ситуация в экономике позволяла получить столь необходимые денежные средства лишь единицам, поскольку инвесторы не спешили вкладываться в небольшие проекты. Сегодня же картина поменялась, и субъекты малого предпринимательства могут рассчитывать не только на частных инвесторов и зарубежные фонды, но и смело обращаться в отечественные банки и даже к государству.

Банковские кредиты малому бизнесу

Нельзя категорично заявить, что любой желающий может прийти в банковское учреждение и взять кредит на развитие бизнеса. Первое, что надо сделать перед обращением за ссудой, это составить грамотный бизнес-план, опираясь на расчеты которого банкиры примут решение о выдаче денежных средств. Причем ответ не всегда будет положительным, можно получить отказ или же выдаваемая сумма будет меньше заявленной.

Кредитор не будет рисковать, вкладывая деньги в заведомо проигрышную идею, поскольку для него главное – это возврат вложенных средств, да еще в приумноженном виде. По этой же причине банки редко предлагают инвестиционные ссуды, суть которых заключается во вложении денег в развитие бизнеса. Для них проще одолжить средства и получить от этого маржу.

Государственная программа кредитования малого бизнеса

Если с финансовым учреждением дела не сложились, есть возможность обратиться к государству и попросить денег на собственное дело. Правда, придется смириться с тем, что выдаваемая сумма будет небольшой – в зависимости от региона она может колебаться от 50 тыс. до 1 млн рублей. Ставка по таким займам микрофинансирования составляет 10–12%, правда и выдаются они на меньший срок, который, как правило, не превышает одного года. Предпринимателю придется предоставить поручительство или залог имущества, реализация которого поможет покрыть задолженность.

Как получить кредит на открытие малого бизнеса с нуля

По имеющейся статистике порядка 80% представителей малого бизнеса перестают существовать на первом же году своего функционирования. Нельзя сказать, что все они разоряются, ведь некоторые из них входят в состав более крупных производств, акционерных обществ, а некоторые и сами переходят в разряд среднего, а затем и крупного дела. Кроме этого, много ИП пользуются так называемой «серой схемой» получения дохода, поэтому банковские учреждения не могут видеть реальный доход предприятия, что могло бы в разы увеличить шансы на получение займа.

Получить кредит на развитие собственного дела в банке нетрудно, однако для положительного ответа необходимо будет выполнить ряд условий, поскольку для финансового учреждения очень важно получить гарантию возврата одолженных средств. Не стоит забывать про возможность начать свое дело по схеме франчайзинга. В этом случае на покупку франшизы получить заем будет проще.

Узнайте о расчете налогов ИП и формировании платежных документов онлайн.

Требования к заемщику

Кредитополучатель должен отвечать ряду требований. Поскольку дело только планируется развивать, то предоставить какие-либо подтверждения его конкурентоспособности и прибыльности не удастся. По этой причине банк будет проверять будущего субъекта малого бизнеса как физическое лицо, чтобы понять, насколько человек относиться ответственно к взятым на себя обязательствам Банкиры проверят кредитную историю заемщика, отправят запросы в Фонд страхования и ПФР. Если ранее человек являлся работником по найму, могут сделать запрос на предприятие, где он работал.

Требования к бизнесу

Как таковых требований к новому проекту банки не предъявляют. Их интересует непосредственно бизнес-план, поэтому к его разработке нужно подойти крайне серьезно. Если нет навыков, рекомендуется привлечь специально обученных людей или фирму, которая с учетом всех пожеланий клиента составит документ. Предприниматель без проблем может найти и купить готовый вариант плана, где прописаны все особенности ведения дела в отдельно взятом регионе. Если планируется осуществлять лицензионную деятельность, например, как продажа алкоголя, то следует предъявить лицензию.

Как получить кредит на развитие бизнеса для ИП

Для бизнесменов, желающих получить деньги на расширение собственного дела, в некоторой мере проще. Связано это с тем, что они документально могут подтвердить наличие прибыли и даже обеспечить залог в виде собственного имущества. Для банка это является одной из основных составляющих, а бизнесмену принесет дополнительные бонусы в пользу положительного исхода ситуации. Однако такой результат возможен лишь, если клиент обладает благонадежностью, и соблюдает все условия ведения дела:

Ознакомьтесь с сервисом для расчета налогов на УСН и формирования платежных документов.

На какие цели можно взять кредит на развитие малого бизнеса

Как уже сообщалось выше, банку не так важно, чем кредитополучатель собирается заниматься. Ему важнее, получит ли он прибыль, чтобы покрыть задолженность. Если дело прочно стоит на ногах и в планах у предпринимателя его расширение, можно обратиться за финансами на покупку оборудования, транспортных средств, техники и даже объектов недвижимости (факторинг, лизинг, коммерческая ипотека и др.). Если необходимо увеличить количество оборотных средств, тогда тоже можно смело обращаться за оборотным займом для развития малого бизнеса либо взять овердрафт.

Беззалоговый

В практике российских банков существуют займы, дающие предпринимателю возможность получить средства без предоставления обеспечения. Однако стоит сказать, что подобного рода займы выдаются крайне редко, поскольку для банковского учреждения нужна определённая гарантия. По этой причине для минимизации собственных рисков, процентная ставка по беззалоговым кредитам на развитие бизнеса выше стандартных предложений.

Под обеспечение

Предоставление залога повышает шансы предпринимателя получить ссуду. Обеспечением может выступать движимое и недвижимое имущество, поручительство физических или юридических лиц, наличие депозита в этом банке и прочее. Банкиры в этом случае охотнее идут на сделку с предпринимателем, поскольку реализация залога при непогашении долга сможет покрыть образовавшуюся задолженность.

Какие банки дают кредиты малому бизнесу

Кредит для развития бизнеса можно получить у многих банков России. С предложениями выступают как крупные игроки банковского рынка (Юникредитбанк, Райффайзенбанк и др.), так и более мелкие его представители (ОТП-Банк, Росэнергобанк и др.). Таблица отражает пятерку крупнейших игроков:

| Банк | Банковский продукт | Сумма, рубли | Срок, месяцы | Процентная ставка |

| Сбербанк | Доверие | 100000–3000000 | 36 | 16,5–18,5 |

| Экспресс-овердрафт | 50000–2000000 | 12 | 15,5 | |

| Оборот | от 150000 | 36 | от 11,8 | |

| Инвест | от 150000 | 120 | от 11,8 | |

| Россельхозбанк | Под залог приобретения объектов коммерческой недвижимости | до 200000000 | 96 | индивидуально |

| Под залог приобретаемой техники и/или оборудования | до 85% от стоимости приобретаемой техники/оборудования | 84 | индивидуально | |

| Государственная поддержка субъектов малого и среднего предпринимательства | 5000000–1000000000 | 36 | 10,6 | |

| ВТБ 24 | Коммерсант | 500000–5000000 | 60 | 14–19 |

| Оборотный кредит | от 850000 | до 36 | от 11,8 | |

| Инвестиционный кредит | от 850000 | до 6 | от 11,8 | |

| Альфа-банк | На любые бизнес-цели без залога | до 6000000 | 13–36 | от 12,5 |

| Овердрафт | до 10000000 | 12 | от 15 | |

| Автомобили и спецтехника в лизинг | до 40000000 | 48 | индивидуальная | |

| Московский кредитный банк | Для малого и среднего дела под залог | от 3000000 | до 60 | индивидуальная |

| Для малого и среднего под гарантии | от 500000 | до 36 | индивидуальная |

Как оформить кредит на малый бизнес в банке

Перед тем как отправляться в банк с просьбой предоставить кредит для развития малого бизнеса стоит внимательно изучить все имеющиеся предложения, получить консультацию у коллег, которые уже брали кредит на развитие бизнеса. В некоторых случаях, когда нет возможности обеспечить залог или поручительство, может быть выгоднее взять потребительский заем наличными и направить эти деньги на собственное дело, ведь процентные ставки по таким займам могут быть значительно ниже.

Какие документы необходимы для оформления

Если банк выбран, нужно собрать определенный пакет документов. В зависимости от учреждения и цели кредита на развитие бизнеса – он может значительно отличаться. Банкиры обязательно потребуют паспорт гражданина и бумаги, свидетельствующие о регистрации дела. Придется заполнить анкету-заявку, где указать все необходимые сведения. Помимо этого, придется приложить бизнес-план, налоговую декларацию, указать расчетный счет, если такой имеется. Не исключено, что на этапе рассмотрения придется донести и другую документацию.

Узнайте о полезном онлайн-сервисе для расчета налогов в ФНС и формирования платежных документов.

Государственное кредитование малого бизнеса

В последнее время государство проявляет заинтересованность к представителям малого бизнеса. Как в столице, так и регионах можно стать участником специальных программ, по которым получить стартовый капитал на развитие собственного дела. На 2018 год принята программа по расширению участия государства в содействии развитию предпринимательства, снижению процентов по займам в зависимости от уровня инфляции и ставки рефинансирования (ключевой ставки) Центробанка.

Микрозаймы

На западе повсеместно внедрен процесс микрокредитования малого предпринимательства государством через финансовые структуры. В России такая практика развита очень плохо, вернее сказать, находится в зачаточной стадии. Преимуществом микрокредита по сравнению с банковским займом является пониженная процентная ставка и небольшие требования к заемщику. Выдаются денежные средства до 3 млн на срок от года до 5 лет.

Госпрограмма распространяется на субъектов малого предпринимательства, которым не удалось взять деньги в долг. Отличительная особенность займа – деньги выдаются строго под определенный проект, за чем пристально следит государство. Взять кредит под развитие малого бизнеса и потратить его в другом направлении не получится – проверка компетентных органов может состояться в любое время.

Поручительство по кредиту в аккредитованном банке

Если у представителя малого бизнеса нет возможности обеспечить залог, он может воспользоваться уникальной возможностью государственной помощи и оформить в Фонде поддержки предпринимательства государственное поручительство. Суть его заключается в том, что банк выдает предпринимателю кредит на развитие бизнеса под гарантии, предоставляемые государством. Услуга эта не бесплатна, поэтому заемщику придется выложить определенный процент от закредитованной суммы.

Этой возможностью могут воспользоваться лишь те предприниматели, которые уверенно стоят на ногах и имеют прибыль от ведения собственного дела. Государственное поручительство является популярной и доступной услугой, поэтому ее выбирают даже те предприниматели, у которых есть что предложить в качестве обеспечения, поскольку услуга является выгодной в финансовом плане, ведь кредитополучателю не надо за собственные деньги оформлять залог и страховку закладываемого имущества.

Получение субсидии на развитие бизнеса

Предприниматели, относящиеся к категории деловых людей, дела которых успешны и приносит доход, вправе знать, что могут рассчитывать на получение безвозмездной помощи от государства на развитие своего дела. Выдачей субсидий занимаются региональные фонды предпринимательства, поэтому конкретный объем вливаний определяется в каждом регионе отдельно в зависимости от имеющегося бюджета. Максимальная сумма ограничивается 10 млн рублей. Она может быть расходована на усмотрение владельца дела: аренду производственных помещений, создание новых рабочих мест и пр.

Льготное кредитование малого бизнеса

Начинающие предприниматели, которые не имеют задолженности перед государством, не находятся на грани банкротства, своевременно вносят платежи по действующим договорам и осуществляют погашение процентов согласно графику, вправе рассчитывать на пониженную годовую процентную ставку или увеличенный период пользования займом по программе льготного кредитования. Получение кредита на развитие бизнеса осуществляется через МСП в отделениях банков-партнеров, среди которых можно назвать:

- Возрождение;

- Генбанк;

- Интеркоммерцбанк;

- Локо-Банк;

- Промсвязьбанк;

- Универсальный кредит;

- Уралсиб.

Для успешного ведения бухгалтерии ИП воспользуйтесь онлайн-сервисом.

Видео

sovets.net

Кредит "Бизнес старт" Сбербанка для малого бизнеса

Сбербанк – известное учреждение, предлагающее многочисленные продукты. Среди них особенно выделяются кредиты, предназначенные для бизнесменов. Они используются для открытия или развития бизнеса. Особенно интересным предложением считается кредит «Бизнес-старт» Сбербанка. Он предназначен для граждан, желающих открыть бизнес с привлечением заемных денег.

Понятие и особенности займа

«Бизнес-старт» представлен целевым займом, применяемым для формирования частного дела заемщиком. К основным параметрам относятся:

- выдаваемая сумма варьируется от 100 тыс. руб. до 3 млн. руб.;

- ставка процента равна 17,5%, если срок составляет от полугода до двух месяцев;

- если оформляется кредит на срок, превышающий два года, то ставка увеличивается до 18,5%;

- максимально даются деньги на 3,5 года.

Сбербанк предлагает кредиты на развитие бизнеса

Перечисляются на счет компании или ИП. Для погашения такого кредита вносятся ежемесячно равные платежи, так как применяется аннуитетная схема.

Условия оформления

В Сбербанке кредит на открытие бизнеса оформляется оперативно и считается выгодным решением для получения нужной суммы предпринимателем. К основным условиям этого банковского продукта относится:

- при открытии бизнеса важно, чтобы у заемщика имелось не меньше 20% от общей суммы, необходимой для организации дела;

- возраст гражданина должен находиться в пределах от 20 до 60 лет;

- выдаются деньги исключительно гражданам, которые только открывают свое дело или не занимались предпринимательской деятельностью в течение трех месяцев;

- непременным требованием для участия в этой программе является прохождение бесплатного обучения по основам предпринимательства, после чего сдается специальный тест на сайте, основной целью которого выступает определение навыков и умений гражданина.

Кредит на бизнес с нуля в Сбербанке предлагается на основе покупки франшизы или применения типового бизнес-плана, подготовленного банком.

Если планируется получение действительно крупной суммы, то требуется обеспечение, для чего могут привлекаться поручители или предоставляются в залог необоротные активы. Залоговое имущество подлежит обязательному страхованию.

Плюсы предложения

Многие бизнесмены предпочитают для старта бизнеса обращаться именно в Сбербанк. Предложение «Бизнес-старт» обладает неоспоримыми плюсами:

- оформляется отсрочка платежа на полгода, если в ней имеется необходимость;

- за получение денег не приходится уплачивать комиссию;

- работники учреждения предоставляют бесплатную консультацию;

- разрешается воспользоваться средствами для покупки франшизы.

Требования к заемщикам считаются стандартными, поэтому в большинстве случаев ответственные люди с хорошей кредитной историей без проблем получают нужную сумму средств.

Для получения кредита необходимо соответствовать ряду условий

Этапы получения денег на открытие бизнеса

Наиболее часто требуется взять кредит на бизнес при наличии интересного и перспективного бизнес-плана, формируемого с использованием типового документа Сбербанка. Для этого учитываются требования:

- собирается будущим предпринимателям необходимая документация, в которую входит его паспорт, правильно составленная анкета, бизнес-план по форме банка, а также документы от поручителя или документация на имущество, передающееся в залог;

- если заявитель официально работает, то дополнительно у работодателя запрашивается справка 2-НДФЛ за 3 месяца работы;

- если гражданин является ИП, то передается банку налоговая декларация;

- после подачи заявки ожидается решение банка;

- специалисты учреждения тщательно изучают полученные документы;

- если принимается положительное решение, то оформляется и подписывается кредитный договор;

- предоставляются деньги клиенту учреждения.

Средства передаются на основании целевого кредитования, поэтому воспользоваться ими можно исключительно для открытия своего дела. Если банк получит информацию о том, что средства были использованы для других целей, то это приведет к досрочному расторжению соглашения и взысканию принудительными способами денежных средств. Кредит под бизнес-план выдается исключительно при условии, что это документ составлен грамотно, а также в нем имеется обоснование всем затратам. Важно рассчитать доходы и расходы от планируемого бизнеса.

Нюансы оформления займа для покупки франшизы

Если планирует предприниматель приобрести франшизу, то имеются некоторые особенности процесса:

- от франчайзера запрашивается подтверждающий документ, с помощью которого банк поймет, что между компанией и потенциальным заемщиком достигнута договоренность;

- подтверждается головной организацией согласие на покупку активов, не используемых при обороте финансовых средств;

- представитель юрлица передает банку устав, свидетельство о регистрации, а также выписку из ЕГРЮЛ и другие учредительные документы;

- если заемщиком выступает ИП, то подготавливается лицензия на работу, выписка из ЕГРИП и свидетельство о регистрации.

Решение банком принимается в течение 3-х дней.

Сложности возникают с доказательством того, что имеющийся бизнес-план является осуществимым и выгодным, а также с получением нужных бумаг от выбранного франчайзера.

Процесс получения займа

Риски заемщика

На открытие малого бизнеса обычно всегда требуются заемные средства. Обращение в Сбербанк считается прекрасным выбором для любого заемщика. Но при этом приходится сталкиваться с определенными рисками:

- бизнес может быть убыточным, но даже при таких условиях требуется возвращать средства банку;

- самостоятельно осуществляется рекламная кампания или нанимается специалист по этому вопросу, что несет за собой дополнительные траты;

- выплаты по кредиту могут быть настолько высокими, что прибыли на первом этапе работы не хватит для этих целей.

Все эти риски должны учитываться при составлении бизнес-плана.

Какие требуются документы

Для получения кредита «Бизнес-старт» подготавливается потенциальным заемщиком документация:

- анкета по форме учреждения;

- паспорт с отметкой о постоянной прописке;

- учредительная документация на компанию или регистрационные бумаги ИП;

- иные документы, подтверждающие наличие дохода у заемщика;

- документы на поручителя, если он привлекается во время получения займа;

- бумаги на имущество, передаваемое в залог банку;

- если заявитель официально трудоустроен, то им запрашивается на работе справка 2-НДФЛ за три месяца работы.

С помощью этих бумаг принимается предварительное решение относительно возможности предоставления заявителю денежной суммы для открытия бизнеса. Если оно является положительным, то передаются бумаги по выбранному направлению работы.

Правила погашения и обслуживания

Оформляется кредит на основании аннуитетной схемы, поэтому погашается он ежемесячными одинаковыми платежами. Деньги переводятся на счет заемщика, после чего он может пользоваться ими для открытия дела.

Не требуется уплачивать какие-либо средства за обслуживание кредита. При появлении просрочек по кредиту начисляются штрафы и неустойки. При продолжительном отсутствии средств происходит принудительное взыскание долга.

Кредит от Сбербанка позволит открыть собственный бизнес

Применение бизнес-плана

При получении займа «Бизнес-старт» имеется возможность воспользоваться типовым бизнес-планом, предлагаемым Сбербанком. Предоставляется кредит в трех форматах: элитный, средний и эконом. От выбранного формата зависит размер кредита.

Воспользоваться предложением допускается, если планирует бизнесмен работать в следующих направлениях:

- организация выездного общепита;

- клининговые или парикмахерские услуги;

- производство кондитерских изделий;

- открытие салона красоты;

- выпечка хлебобулочных изделий.

При применении типового бизнес-плана не требуется выплачивать паушальный взнос или перечислять роялти. Предприниматель принимает решения относительно своего предприятия без учета головной компании. Им формируется уникальная бизнес-модель. Но по сравнению с франшизой такой способ сопровождается определенными рисками, так как существует вероятность ведения убыточной деятельности.

Кредит «Бизнес-старт», предлагаемый Сбербанком, считается идеальным выбором для граждан, планирующих начало бизнеса. По нему могут выдаваться средства на покупку франшизы или для открытия бизнеса с применением бизнес-плана. Кредит отличается доступной ставкой процента, крупным размером и иными преимуществами.

Кредит «Бизнес-старт» Сбербанка представлен востребованным банковским продуктом. Основным его предназначением является открытие бизнеса. Предлагается на основании договоренности с франчайзером или использования бизнес-плана. Отличается выгодной ставкой, стандартными требованиями и легкостью оформления.

Интересное по теме:

Вконтакте

Google+

'; blockSettingArray[0]["minSymbols"] = 0;blockSettingArray[0]["minHeaders"] = 0; testFuncInTestFile(blockSettingArray, contentLength)denegkom.ru

Кредит "Успешный старт" от Росбанка (на открытие бизнеса)

Главная » Банковские кредиты » Кредиты малому бизнесу в Росбанке

В связи с постепенным выходом из кризиса банки предлагают бизнесу все более выгодные варианты кредитования. Росбанк подтверждает это, предлагая кредит на открытие бизнеса "Успешный старт".

Какой бизнес можно открыть на занятые деньги?

Кредит строго целевой: средства предоставляются на участие во франшизе “Tea Funny” (создание сетевого кафе с оригинальными коктейлями Бабл Ти). Деньги должны быть потрачены на покупку оборудования.

Кредит строго целевой: средства предоставляются на участие во франшизе “Tea Funny” (создание сетевого кафе с оригинальными коктейлями Бабл Ти). Деньги должны быть потрачены на покупку оборудования.

Как в случае с любой адекватной франшизой, вы получаете детальный бизнес-план, право использовать фирменную символику бренда, консультации и прочую информационную поддержку.

Условия кредитования по программе "Успешный старт"

- От 100 до 400 тысяч рублей на срок от полугода до 3 лет.

- Заемщик должен вложить в создаваемый бизнес минимум 50% собственных средств.

- 17,5% годовых.

- Покупаемое оборудование служить залогом.

- Требуется поручительство.

- Взимается комиссия (1000 рублей).

Важный для начинающих предпринимателей момент: можно получить предварительное решение о выдаче займа еще до официальной регистрации юридического лица или ИП. Если вы еще только открываете бизнес и не определились с деятельностью, данный нюанс может быть вам на руку.

Росбанк также предупреждает, что предложение актуально не для всех городов РФ. Получить финансирование могут люди, собирающиеся создать в кафе в одном из следующих городов: Москва, Санкт-Петербург, Новосибирск, Екатеринбург, Нижний Новгород, Самара, Омск, Казань, Челябинск, Ростов-на-Дону, Уфа, Волгоград, Пермь, Воронеж, Красноярск, Саратов, Краснодар, Тольятти, Ижевск, Ульяновск, Барнаул, Иркутск, Владивосток, Ярославль,Тюмень, Хабаровск, Новокузнецк, Оренбург, Рязань, Томск, Астрахань, Пенза, Липецк, Тула.

Анализ программы: насколько это выгодно?

Если рассматривать рынок в целом, то кредиты для будущих бизнесменов - вещь очень редкая, поэтому они всегда представляют интерес. Раздобыть стартовый капитал непросто; если банк идет навстречу - нужно хвататься за подобную возможность.

Однако в настоящее время существуют и более выгодные варианты. Мы не зря упомянули о том, что банки постепенно разворачиваются лицом к начинающим. В качестве хорошей альтенативы можно предложить кредит "Бизнес-Старт" от Сберабнка. Подробно о нем вы можете прочитать по ссылке; здесь же назовем важнейшие преимущества:

- Сумма до трех миллионов рублей.

- Доля участника от 20%.

- Широкий выбор франшиз или отказ от них в пользу более свободных бизнес-планов.

- Более широкая филиальная сеть.

Поэтому, если вы планируете открывать свою фирму на деньги банковского кредита, то можно посоветовать обратиться сначала в Сбербанк и, если предложенные условия вас не устроят или вы получите отказ - попытать счастья в Росбанке.

"Успешный опыт": беззалоговый кредит для предпринимателей

Для тех, кто уже является предпринимателем или собственником Росбанк таже предлагает ссуду для участия во франшизе. В данном случае денег достаточно для полного приобретения франшизы: их хватит и на паушальный взнос, и на оборудование, на ремонт помещения и т.д. Максимальная сумма - полтора миллиона, для старых клиентов - три.

Кроме того, действующим бизнесменам не требуется подтверждать наличие собственных средств для запуска проекта, не нужно платить комисию и предоставлять залог.

Эта программа куда более конкурентоспособна и интересна, особенно с учетом сниженной ставки - 16,4%. Если вы подумываете расширить свой бизнес за счет кафе - вариант с франшизой Bubble Tea может оказаться весьма уместным решением.

biznes-kredit.info

Кредит на открытие бизнеса — как получить кредит на бизнес с нуля

Голливудские фильмы часто демонстрируют нам безработных, которые приходят в банк с бизнес-планом и оформляют кредит на открытие бизнеса. В России, стоит признать, эта система практически не развита, однако и в нашей стране можно при желании получить заемные средства и начать собственное дело.В сегодняшней статье речь пойдет о том, как и где можно получить ссуду на старт бизнеса. Также мы обсудим, что для этого понадобится и каковы альтернативы банковского кредитования.

Условия выдачи кредит на открытие бизнеса

Желание заниматься собственным бизнесом довольно часто разбивается о необходимость иметь стартовые средства. И если в некоторых видах деятельности начальный капитал не требуется, то многие популярные и востребованные отрасли малого бизнеса требуют существенных вложений.

Пример. Чтобы открыть мини-пекарню, вам потребуются средства на аренду помещения, приобретение печей, столов, подведение необходимых коммуникаций. Общая сумма вложений на начальном этапе может составлять от 200-300 тысяч до миллиона рублей.

В отличие от весьма распространенных кредитов на развитие бизнеса и инвестиционных ссуд, кредит на бизнес с нуля получить довольно сложно и трудоемко. Это связано с большими рисками банка – не каждое кредитное учреждение решится спонсировать «кота в мешке».По сути, на сегодняшний день кредиты для малого бизнеса с нуля активно выдает только Сбербанк. При этом и он предъявляет массу требований и ограничений.Если вас интересует, как получить кредит на открытие бизнеса, предлагаем рассмотреть обычные условия по таким ссудам:

- Невысокая процентная ставка – основное преимущество.

- Сумма не превышает 1 млн. рублей.

- Доля участия собственных средств – не менее 20% (т.е. кредит для старта малого бизнеса покрывает максимум 80% необходимой суммы).

- Обеспечение по кредиту – поручительство третьих лиц и залог имущества. По небольшим ссудам банки могут ограничиться поручительством.

- Кредит выдается на основании изучения бизнес-плана. При этом банки чаще всего ограничивают кредитуемые сферы деятельности и предлагают собственные типовые схемы.

Сбербанк выдает ссуды на открытие дела и покупку франшиз. В первом случае клиенту предлагается выбор из десятка сфер деятельности, для каждой из которых уже разработан типовой бизнес-план.

- Клиент обязан зарегистрироваться как юридическое лицо или ИП, пройти обучение в банке и работать через счета, открытые у кредитора.

- При необходимости (например, когда у клиента отсутствует постоянный доход на момент получения кредита) банк может предложить отсрочку по выплате сроком до полугода.

Как успешно получить ссуду на открытие малого бизнеса с нуля

Не имея необходимой суммы и возможности ее накопить, многие люди оставляют мечту о собственном бизнесе. Однако есть отличная возможность стать предпринимателем, не имея необходимого начального капитала – оформить кредит на открытие малого бизнеса с нуля.Итак, как же запустить свой бизнес, имея на руках только идею? Мы предлагаем краткое руководство, как оформить кредит под бизнес с нуля.

- Определите, какие банки и финансовые группы в вашем регионе занимаются кредитованием стартапов. Обычно этот список ограничен всего несколькими наименованиями.

- Внимательно изучите требования к заемщикам и к проекту, размещенные на банковских порталах. Определите, насколько подходите под указанные ограничения, соответствует ли им ваш бизнес.

- Если все условия вас устраивают, самое время заняться разработкой подробного бизнес-плана. Одной идеи недостаточно – банку нужно узнать, сколько вы планируете потратить, на что, в какие сроки, а также когда проект начнет окупаться.

- Убедитесь, что вы имеете достаточно накоплений, чтобы за их счет погасить минимум 20% затрат по проекту.

- Желательно заранее заключить предварительные соглашения об аренде, закупке товаров, сырья, договориться с продавцом транспорта и оборудования.

- Соберите все документы, необходимые для подачи заявки, заблаговременно.

- Определитесь с залогом и поручительством, которые можете предоставить банку. Кредиты для малого бизнеса без обеспечения в данном случае не выдаются – банку нужны весомые гарантии возврата средств.

- Подайте заявку в банк, приложив бизнес-план и пакет документов.

- Рассмотрение заявки может занять от 3-4 дней до 2 недель в зависимости от сложности проекта и объема документов.

- В случае положительного решения вы подписываете кредитную и залоговую документацию, открываете счет в банке.

- Кредит, как правило, предоставляется в виде невозобновляемой линии.

- Следует помнить, что кредит на открытие бизнеса — целевой, и его использование должно четко соответствовать бизнес-плану. По каждой операции вы предоставляете в банк подтверждающие документы (квитанции, чеки, договоры купли-продажи).

Есть ли достойные альтернативы банковскому кредиту

Если вы изучили материал, как получить кредит на открытие малого бизнеса, и пришли к выводу о невозможности оформления такой ссуды, выход есть. Заметим, что многие начинающие предприниматели сталкиваются с рядом проблем:

- Банк не кредитует выбранную схему деятельности, так как не имеет возможности оценить ее прибыльность.

Как правило, выдаются такие ссуды только на очень популярные виды бизнеса – парикмахерские услуги, пекарни, салоны красоты и т.п.

- У предпринимателя нет возможности обеспечить кредит залогом и поручительством.

- Сумма кредита недостаточна для покрытия необходимых расходов (например, нужно приобрести дорогостоящую производственную линию, сырье, материалы).

- Клиент имеет негативную кредитную историю.

Однако и в этих случаях вы сможете получить средства и открыть дело своей мечты. Перечислим их:

- Многие начинающие предприниматели обходят стороной государственные субсидии для малого бизнеса, и зря. С помощью безвозмездной финансовой помощи вы сможете перекрыть значительную часть расходов на открытие дела.

- Уверенным в прибыльности будущего бизнеса предпринимателям можно поискать подходящую инвестиционную компанию. Для этого потребуется детальный бизнес-план, везение и хороший дар убеждения.

- Малый бизнес охотно финансируют бизнес-ангелы. Это частные лица, которые не только вкладывают средства, но и оказывают помощь, делятся с начинающим предпринимателем опытом.

- Если вам нужна небольшая сумма, и вы получаете стабильный доход, можно без проблем оформить обычный потребительский кредит и направить средства на открытие бизнеса. Основной плюс этого способа – для таких ссуд не требуется обеспечение.

Заключение

Итак, кредит на открытие бизнеса в России получить можно, однако эта процедура имеет массу ограничений и препон. Немногочисленные банки, оформляющие такие ссуды для малого бизнеса, предъявляют к заемщикам довольно серьезные требования, выдают средства только под обеспечение залогом и поручительством. Кроме того, есть ограничения и по сфере деятельности будущего предприятия.

При этом есть и альтернативы. Кредит на начало малого бизнеса может быть заменен инвестициями, потребительской ссудой, государственными субсидиями, личными или семейными накоплениями. Окончательный выбор остается за будущим предпринимателем.Если вас заинтересовала тема статьи, оставляйте свои комментарии и оценки. Это поможет нам наполнять сайт исключительно важными и нужными материалами!

ktovdele.ru