Как пересчитываются проценты при досрочном погашении кредита. Если досрочно гасишь кредит как пересчитываются проценты

как сделать, штраф за досрочное погашение

Перерасчет кредита с изменением или без графика платежей, осуществляется, если заемщик решил погасить досрочно кредит в кредитно-финансовом учреждении, либо внести большую сумму, чем прописано в графике. В рамках данной публикации предлагается рассмотреть особенности перерасчета.

Содержание статьиКак сделать перерасчет?

Перерасчет кредита при досрочном погашении представляет изменение остатка долга и начисляемых на него процентов путем уменьшения общей задолженности заемщика перед банком.

Если раньше срока заплатить сумму, покрывающую только часть долга, то из-за уменьшения остатка проценты начисляются в меньшем размере. Перерасчет не выгоден кредитно-финансовым учреждениям, так как они рассчитывают определенный доход от каждого договора займа. Многие банки прописывали в договорах невозможность этой операции или начисляли дополнительные пенни в виде штрафов за ее использование.

Сегодня существуют законы, которые запрещают кредиторам ущемлять право заемщика на досрочные выплаты.

Чтобы досрочное погашение полной суммы, или ее части прошло успешно, и учтено в системе, необходимо действовать, соблюдая ряд правил:

- посетить отделение Сбербанка, написать заявление о досрочном погашении всей суммы, или части долга;

- в заявлении указать дату внесения денег и сумму;

- в день, указанный в заявлении, необходимо прибыть в отделение Сбербанка, дождаться, пока специалист подготовит перерасчет кредита, то есть назовет сумму остатка, озвучит ежемесячные платежи, если кредит закрывается не полностью;

- при необходимости меняется график платежей;

- внести прописанную в заявлении сумму;

- в случае, когда кредит закрывается полностью, нужно взять документ, подтверждающий, что долга нет. Если внесена большая сумма, чем прописано в договоре, и "хвост" кредита остался непогашенным, необходимо взять новый график платежей, где прописаны сроки выплат, минимальные суммы взноса, дата полного закрытия долга перед банком.

После этого в течение трех дней необходимо посетить Сбербанка, или же позвонить по номеру 8-800-555-55-50, чтобы удостовериться, что кредит закрыт полностью, или частично, выполнен перерасчет в системе.

Условия перерасчета

Каждый желает уменьшить сумму ежемесячного платежа по займу, путем внесения более крупной суммы, чем предусмотрено в ежемесячных выплатах, либо, полностью закрыть заем раньше прописанного в договоре срока, чтобы не переплачивать по процентам. Что необходимо учесть при досрочном погашении кредита?

- В первый месяц после получения кредита нельзя полностью его закрыть (кроме овердрафта). В договоре займа прописывается срок, когда заемщик может полностью погасить долг перед Сбербанком досрочно, это может быть через 2, 3, 6 месяцев, и даже 4 года после получения кредита.

- Вносить более крупные платежи ежемесячно, чем это прописано в договоре, можно в любое время с первого месяца после получения кредита.

- Заемщик может погасить кредит раньше срока полностью, или же частично, чтобы уменьшить сумму долга и размеры платежей, но процентная ставка (годовая) при этом не уменьшается. Проценты пересчитываются на остаток долга.

- Заемщик может закрыть кредит полностью или частично двумя способами: внесение денежной суммы и материнским капиталом.

- Досрочное погашение кредита возможно при всех видах займов.

Досрочное погашение ипотеки более трудоемкий процесс, внести финансы досрочно можно при следующих условиях:

- Вносить большую сумму, чем предусмотрено в ежемесячных платежах, или полностью закрыть ипотеку от Сбербанка можно только по прошествии 4 месяцев со дня составления договора.

- Заемщик не может внести любую сумму, она должна быть не менее 15 000 рублей.

- Заемщик не может внести сумму в любой день, банк примет платеж только в обозначенный по договору день ежемесячных списаний платежей, или же в день, указанный в заявлении, которое необходимо написать не позднее, чем за 3 недели до планируемого внесение определенной суммы.

- Перерасчет процентов, составление нового графика платежей, полное погашение ипотеки и подписание нового договора возможно только в день, обозначенный банком для досрочного погашения ипотеки.

Выгодно ли делать перерасчет в Сбербанке?

Аннуитетная схема погашения кредита - основная форма, предлагаемая Сбербанком заемщикам. Эта схема представляет собой внесение денежных средств каждый месяц одинаковыми платежами. Первое время после взятия кредита большая сумма из платежа уходит в счет погашения процентов по займу, меньшая - на погашение основного долга. Таким образом, заемщик вперед выплачивает проценты, и закрывать кредит досрочно ему не выгодно, так как через половину срока после взятия денег и до полного погашения в банке он покроет практически все проценты, а основной долг уменьшится на незначительную сумму. Единственное, что получает заемщик от такого перерасчета - сокращение времени задолженности перед банком.

Дифференцированные кредиты сегодня практически не предоставляются Сбербанком, как и другими кредитно-финансовыми учреждениями. Клиент вносит суммы ежемесячно, начиная с большей, с каждым последующим месяцем сумма основного долга становится меньше, проценты начисляются по остаткам долга. Такой кредит закрывать досрочно более выгодно, чем аннуитетный.

Возможно ли вернуть страховку по кредиту?

На сегодняшний день взять просто кредит практически невозможно, банк подстраховывается и предлагает клиенту при оформлении кредита застраховаться. Соглашаться на это, или нет - право клиента. Но, если он отказался, банк может отказать в займе без объяснения причины. Поэтому многие заемщики интересуются, возможно ли получить обратно страховую часть кредита при досрочном погашении его. Никому не хочется дарить личные деньги банку, на которые, к тому же, насчитываются проценты, как на основной кредит!

Основания, при которых имеется возможность прекратить ранее срок договор страхования (страховка действует столько же, сколько и сам кредит), прописаны в статье 958 ГК РФ. Соглашение перестанет действовать при наступлении страхового случая - оплаты, или риска полностью прекратить договор, это может быть и порча имущества, даже при отсутствии страхового случая. Компания имеет право на часть премии.

Клиент может отказаться в подписании договора, но вся выплаченная премия не может быть возвращена в полном объеме. Есть шанс вернуть хоть что-то.

Возврат страховки возможен:

- при досрочном полном погашении кредита, или, если застрахованный (заемщик) в течение оплаты кредита решил разорвать договор страховки.

Возврат страховки невозможен в случае:

- клиент полностью погасил кредит в срок, прописанный в договоре, даже если вносил большие суммы и делал перерасчет.

www.sberbank-gid.ru

если досрочно гасишь кредит как пересчитываются проценты

Досрочное погашение кредита — это внесение средств в банк в счет кредитного долга опережая существующий график ежемесячных платежей. Оно может быть как частичным, так и полным. В первом случае вносится не вся сумма, а лишь ее часть. Во втором случае займ погашается полностью.

Что говорится в законе?

Данная процедура — это право любого заемщика, закрепленное на законодательном уровне. Закон, предусматривающий расчет по кредиту раньше срока, был введен в силу в октябре 2011 года.

До этого возможность гасить до окончания срока договора зависела от кредитного договора. Чаще всего при этом накладывались дополнительные штрафы и пени, которые были отменены законом о досрочном погашении.

Больше о праве на досрочное погашение, которое имеется у каждого потребителя банковских продуктов, читайте в этой статье.

Чтобы погасить займ быстрее, необходимо уведомить банк об этом минимум за 30 дней до желаемой даты. Если клиент не сообщит о своем намерении, то банк будет продолжать списывать суммы платежей в прежнем режиме, а когда денег на счету станет недостаточно, то пойдут штрафы и пени. Это может негативно сказаться на кредитной истории клиента, подробнее об этом тут.

Могут ли отказать в досрочном погашении?

Но следует учесть, что существует такое понятие как мораторий на досрочное погашение кредита. Мораторий — это срок, в течении которого клиент не может воспользоваться правом.

Этот срок прописывается в кредитном договоре. Если Вы планируете воспользоваться этим правом, то обязательно перед подписанием договора изучите его на наличие пункта о моратории.

Еще существует такое понятие, как минимальная сумма для досрочного погашения задолженности. Она так же указывается в кредитном договоре. Как и мораторий, так и минимальная сумма существуют для того, чтобы банки не лишались своей прибыли. Ведь по закону клиент оплачивает банку только те проценты, которые начисляются на остаточную сумму долга.

Таким образом, чем раньше Вы погасите кредит, тем меньше переплатите по процентам. О том, каким образом устанавливается размер минимального взноса. читайте здесь.

Полное досрочное погашение

При досрочном внесении ссуды, проценты пересчитываются банком. Но Вы можете проверить их

перерасчеты любым онлайн калькулятором, доступным в сети Интернет. Вы также можете рассчитать займ самостоятельно, используя определенную формулу, подробности в этой статье.

В случае полного погашения Вам необходимо узнать заранее остаточную сумму долга в банке уже с перерасчетом на желаемую дату погашения. По этой ссылке рассказываем о том, какие существуют способы узнать свой долг по кредиту. Чаще всего, это личное обращение в отделение банка, если такой возможности нет — нужно позвонить по телефону горячей линии.

Еще раз уточним, что узнавать сумму задолженности и погашать её необходимо день в день. Причина проста — проценты могут начисляться ежедневно на размер кредита, а значит, те данные, что вы получили сегодня, завтра могут уже оказаться недостоверной информацией.

Как только сумма оказалась на счету, сразу же обращайтесь в отделение банка для того, чтобы закрыть кредит и получить справку об отсутствии задолженности. Рекомендуем хранить этот документ минимум 3 года.

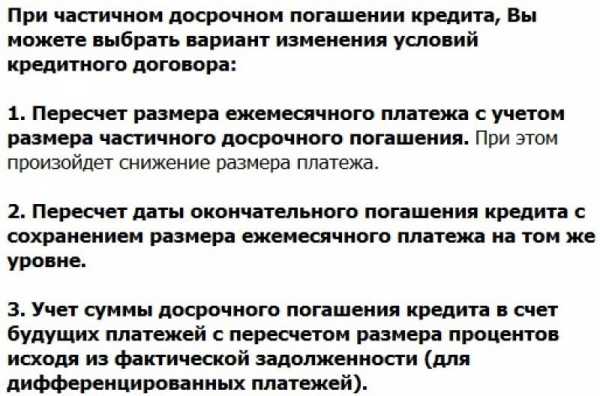

Частичное досрочное погашение

В случае частичного гашения, Вам должны пересчитать ежемесячный график платежей. В зависимости от того, что прописано в кредитном договоре у Вас могут быть следующие варианты:

- уменьшение платежа, без изменения времени выплат;

- уменьшение времени выплат, без изменения размера ежемесячного платежа;

- один из вариантов выше на выбор.

Как правило, банки сами решают, какой из вариантов они могут вам предложить, очень редко когда это остается на выбор заемщика. К примеру, Сбербанк, разрешает только уменьшить размер ежемесячного взноса, без уменьшения срока кредитования.

Конечно же, выгоднее сокращать именно период внесения платежей, а не их размер. Если ваш банк не предоставляет вам такой возможности, стоит задуматься о переходе в другую компанию для рефинансирования. Больше информации о том, как производить частичную досрочную выплату ссуды, вы получите из этой статьи.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать этустатью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда. Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.Similar articles:

Досрочное погашение ипотеки - в Сбербанке, рассчитать, условия, в ВТБ 24, пересчитываются ли проценты, частичное

Как посчитать проценты от суммы кредита на калькуляторе

Как вернуть проценты по ипотеке: условия и документы. Как вернуть 13% с ипотеки? :

Как рассчитать проценты по займу

Потребительский кредит в Сбербанке — условия и проценты

tradefinances.ru

Как пересчитать проценты по кредиту при досрочном погашении

Досрочное погашение кредитного обязательства предусматривается договором. В соответствии с Гражданским Кодексом РФ проценты, комиссии и штрафы за закрытие кредита раньше срока не взимаются.

Заемщик имеет право производить частичное или полное закрытие кредита, выплачивая банку только размер оставшегося основного долга и текущие проценты. Получив заявление заемщика за 30 календарных дней до выплаты, банк должен пересчитать проценты по кредиту.

Алгоритм досрочного погашения кредита

Алгоритм досрочного погашения кредитаПересчитываются ли проценты при досрочном погашении кредита

Законодательство предусматривает два вида погашения:

При частичном погашении

В случае частичного закрытия, на счет вносятся деньги в размере больше, чем ежемесячный платеж. Банк переносит разницу в счет уплаты по основному долгу и пересчитывает проценты и размер ежемесячного платежа. К сожалению, в большинстве банков, при частичном погашении размер дальнейших платежей не пересчитывается. Деньги просто остаются как предоплата за следующий расчетный месяц.

Чтобы избежать подобной ситуации необходимо написать заявление «о досрочном частичном погашении». Обязательно написать заявление в двух экземплярах, один из которых остается у заемщика;

При полном погашении

При полном закрытии пишется заявление на имя генерального директора банка, где сообщается, что вся задолженность будет выплачена до срока, указанного в договоре.

- перед тем как подавать заявление нужно узнать у работников банка размер денежных средств, необходимых для закрытия кредита на конкретный день, так как если будет уплачено даже меньше копейки, он закрыт не будет.

- после внесения денег на кредитный счет нужно забрать у кассира квитанцию об оплате.

- через несколько дней обязательно позвонить на горячую линию банка и узнать, закрыт ли кредит.

Возврат переплаченных процентов при выплате кредита досрочно

В статьях 809, 810 Гражданского Кодекса РФ прописано, что при закрытии займа до назначенного срока взимание дополнительных комиссий, пеней или штрафных санкций не допускается.

В случае если банк выставил сумму больше, аргументируя обслуживанием счета или процентами за пользование до оговоренного срока, заемщик может требовать возврат излишне уплаченных при досрочном погашении кредита.

Главным правилом при обращении в полицию или подаче иска в суд является наличие фактов, подтверждающих взимание большей суммы.

Как пересчитать проценты по кредиту при досрочном погашении

При расчете лучше всего использовать интернет-калькулятор. Но можно произвести расчет и самостоятельно.

Самостоятельный пересчет:

- используя график ежемесячных платежей вычислить сумму ежемесячного гашения основного долга. В графике она выделена в отдельную строку

- суммировать все суммы неоплаченного основного долга

- прибавить к сумме очередной платеж с процентами.

Получившаяся сумма и будет суммой досрочного закрытия при условии, что задолженность по основному долгу уплачивается в равных суммах каждый месяц.

В случае если платежи производятся при условии изначального большего гашения процентов и только потом основного долга расчет проводится по-другому:

- посмотреть в договоре годовую ставку

- используя график, являющийся приложением к договору, сложить все произведенные платежи по основному долгу и отдельно сложить проценты

- вычесть уплаченные деньги по основному долгу из суммы займа.

Полученное число будет денежными средствами для погашения досрочно.

Стоит отметить, что самостоятельно получить точные цифры очень сложно, так как кредитные организации используют годовую ставку при ежедневном начислении процентов.

Лучше всего обратиться в отделение банка, где специалист произведет все необходимые расчеты и скажет, сколько заплатить, чтобы закрыть кредит до желаемой даты. По требованию работник кредитной организации выдаст письменное подтверждение на различные даты.

Желательно всегда брать бумажный носитель, который будет подтверждать размер денежных средств необходимых для закрытия на определенные даты.

На бумажном носителе должны быть прописаны:

- денежные средства для закрытия кредита на дату

- ФИО работника, предоставившего справку и его подпись

- штамп кредитной организации с указанием даты выдачи справки.

Такая предосторожность необходима для того, чтобы выплатить сумму, указанную в бумаге и, в случае не закрытия долгового обязательства, была возможность оспорить начисляемые проценты на остаток.

Читайте также

kreditort.ru

Досрочное погашение кредита в Сбербанке

Досрочно погасить кредит в Сбербанке может любой гражданин при соблюдении прописанных в договоре условий. Для финансовой организации такой разворот событий невыгоден, так как она теряет свои проценты. Поэтому, вопреки общественному мнению, выплата долга раньше времени отрицательно сказывается на кредитной истории человека (узнать кредитную историю можно в Сбербанк Онлайн). Клиент, наоборот, при раннем погашении займа выигрывает. Во-первых, он снимает с себя долговые обязательства, во-вторых, он отдает банку меньше денег в виде процентов.

Содержимое страницы

Раньше банки при выплате займа клиентом раньше прописанного в договоре срока удерживали различные штрафы и комиссии. На сегодняшний день такая практика не применяется.

Досрочное погашение в Сбербанке бывает двух типов:

- Полное погашение кредита. Вносите сумму, пишете заявление, ждете дату списания денежных средств. Обычно они списываются в дату очередного ежемесячного платежа. Не забудьте получить справку об отсутствии долговых обязательств перед банком.

- Частичное досрочное погашение. В данном случае производится перерасчет и изменение графика в зависимости от ситуации.

- Если вы единовременно вносите крупную сумму в счет частичного погашения, может быть уменьшен срок кредитования или размер дальнейших ежемесячных платежей;

- Если желаете выплачивать кредит интенсивнее, увеличив по собственному желанию размер регулярных платежей, срок кредитования также может быть сокращен.

Как досрочно закрыть кредит в Сбербанке

Общая процедура досрочного погашения в Сбербанке, независимо о того, был ли оформлен потребительский кредит или ипотека, достаточно простая, но предварительно нужно изучить и учесть некоторые нюансы.

- Перечитайте свой кредитный договор. В нем обычно указывается срок, раньше которого нельзя погасить займ (это может быть 1 месяц, или 4 месяца в зависимости от программы).

- За 30 дней, 3 месяца или пол года (в зависимости от условий) банк необходимо уведомить о вашем намерении погасить свой долг раньше времени.

Опрос: довольны ли Вы качеством услуг предоставляемых Сбербанком в целом?

ДаНет

В целом, полное или частичное досрочное погашение долга выполняется в несколько шагов:

- Для начала необходимо определиться, полностью или частично вы хотите погасить ранее приобретенный займ. Если частично, то какую сумму ежемесячного платежа вы хотите установить.

- Уведомите о своем намерении банк. Попросите специалиста пересчитать проценты по вашему займу и озвучить примерную сумму к погашению.

- Пополните счет, с которого будут списываться деньги, на необходимую сумму.

- Обратитесь в ближайший офис Сбербанка (но желательно в то отделение, где вы оформляли займ) в тот день, когда вы должны внести очередной ежемесячный платеж, и напишите соответствующее заявление.

- Дождитесь списания средств, если решили долг закрыть полностью. Или получите новый график платежей, если закрываете частично.

- Не забудьте в случае необходимости взять справку об отсутствии задолженности перед банком.

ВАЖНО: заявление пишется в тот день, когда должен поступить очередной ежемесячный платеж, так как списание средств происходит в установленную дату. Если внести деньги на счет и написать заявление раньше, то денег на покрытие задолженности может не хватить. Перерасчеты делаются в день обращения. Если вы обратились в банк на 5 дней раньше до даты списания средств, то проценты за пользование кредитом на эти 5 дней не будут учтены. Отсюда могут возникнуть проблемы в виде оставшейся кредитной задолженности.

Обратите также внимание, что досрочное погашение кредита в Сбербанке при аннуитетных платежах немного будет отличаться от ситуации с дифференцированными платежами. У второго варианта проценты за пользование начисляются неравномерно, на остаток долга, и размер платежей каждый месяц уменьшается.

Чтобы определить примерную сумму, которая потребуется для оплаты долга, и пересчитать проценты, можно обратиться в ближайшее отделение к оператору банка, либо использовать калькулятор досрочного погашения в режиме онлайн и рассчитать все самостоятельно, не выходя из дома.Как вернуть страховку при досрочном погашении кредита?

Часто наряду с кредитным договором приходится оформлять и договор страхования. Этого требуют банки, чтобы уменьшить собственные риски. Такой страховой договор несет дополнительные расходы. Суть ее в том, что с ваших кредитных денег оплачивается страховка на протяжении всего периода действия кредита.

Но при погашении кредита, необходимость в страховке, которую вы оплатили заранее, отпадает. По закону эти деньги за страховку можно вернуть. Обычно возврату подлежит сумма, которая была уплачена за неиспользованный период кредитования.

Чтобы вернуть неиспользованную часть страховки, необходимо:

- Обратиться в банк или непосредственно страховую компанию с заявлением установленного образца. Образец заявления можно попросить у сотрудников в отделении.

- Предоставить необходимые документы (копия паспорта, копия кредитного договора, справка об отсутствии задолженности перед банком).

- Дождаться рассмотрения и вынесения решения по вашему запросу.

- Дождаться зачисления денежных средств на счет, который вы указали в заявлении.

ВАЖНО: перед подачей заявления на возврат неиспользованной части страховки, тщательно изучите ваш договор со страховой компанией. Там обязательно должны быть прописаны условия расторжения и возврата денежных средств, а именно указано, что при расторжении договора по инициативе клиента ввиду досрочного выполнения долговых обязательств, оставшаяся часть денежных средств должна быть возвращена клиенту. Если такие условия не прописаны, деньги вернуть не удастся.

В целом, процедура досрочного погашения кредита в Сбербанке простая и не занимает много времени. Несмотря на то, что банку это не очень выгодно с финансовой стороны, ведь он теряет свои проценты, процедура бесплатная. Если вы приняли решение погасить кредит раньше срока, который указан в договоре, не забудьте заранее уведомить об этом ваш банк.

Ответы на популярные вопросы

Вопрос: можно ли в Сбербанке досрочно погасить ипотеку?

Ответ: да, Сбербанк предусматривает возможность полного или частичного досрочного погашения ипотеки. Можно закрыть ипотеку путем единовременного внесения оставшейся суммы задолженности. Или вносить каждый месяц, раз в квартал, в полугодие сумму сверх установленного размера ежемесячного платежа, предварительно подавая при этом соответствующее заявление в банк. Таким образом долг будет сокращаться быстрее, и ипотека будет выплачена раньше времени. Соответственно клиент выплатит меньше процентов по кредиту.

Вопрос: может ли банк требовать досрочного погашения кредита?

Ответ: да, если это прописано в условиях кредитного договора. А такие условия прописываются практически всегда. Банк может потребовать полное досрочное погашение кредита в случае, если заемщик злостно нарушает условия договора, то есть не выплачивает долг. Данный вопрос решается в судебном порядке.

Вопрос: выгодно ли досрочно гасить кредит в Сбербанке?

Ответ: да, клиенту это выгодно с финансовой точки зрения, так как он отдает меньше денег в виде процентов, чем планировалось изначально. Но досрочное погашение отрицательно сказывается на кредитной истории человека, так как банки не любят «досрочников», ведь они теряют свои проценты. Поэтому есть возможность, что в будущем банк будет более строго относиться к вам при рассмотрении заявления на кредит и будет выдавать вам деньги в долг не очень охотно и на менее привлекательных условиях.

sbankin.com

Как пересчитываются проценты при досрочном погашении кредита в банке

Досрочное погашение регулируется Федеральным законом Российской Федерации от 19.10.11 года №284. В ней также указывается возможность перерасчета процентной ставки и выплаченных процентов при процедуре досрочного закрытия кредита.

Если заемная сумма возвращается досрочного, то заемщик обязуется оплатить проценты за фактическое пользование кредитными средствами. Кредитор вправе истребовать сумму за использование кредита. Больше средств кредитор не может получить.

В соответствии с требованиями по бухгалтерскому учету, проценты подлежат начислению ежедневно. То есть начисление подразумевается в автоматическом режиме на сумму задолженности на конкретный день. Заемщик уплачивает кредитору усредненный платеж в соответствии с условиями договора. Дополнительно к этой сумме прибавляется проценты за пользование кредитными средствами.

График платежей – виртуальный расчет, где представлена окончательная сумма переплаты и основного долга. В течение всего срока кредита гражданин обязуется оплачивать кредитные обязательства в соответствии с этим графиком и если не будет допускать просрочек, то данная сумма становиться окончательной переплатой.Если кредит оплачен в досрочном порядке, то размер кредита пересчитывается за счет уплаченных процентов с помощью определенной формулы по аннуитетным платежам. Для этого существует формула:

ОСЗ*ПС/(1–(1+ПС)–ПП)

ОСЗ – сумма кредита, ПС–процентная ставка в месяц, которая равна 1/12 годовой, ПП– количество периодов для начисления процентов.

Для понимания –перерасчитал ли кредитор кредит, нужно обратить внимание на методику расчета . Этот метод в обязательном порядке прописывается в действующем кредитном договоре. В нем часто прописывается возможность сохранности действующего размера ежемесячного платежа, при этом происходит уменьшение количества платежей.

Также возможно, что банк сохраняет количество ежемесячных взносов, но происходит перерасчет самого платежа. Некоторые кредиторы позволяют самостоятельно выбрать метод пересчета.

Рекомендовано для вас:

business-mama.ru

Если кредит погашен досрочно, возвращается ли страховка и проценты

Немало хлопот доставляют людям сложные вычисления процентов по кредиту, особенно, когда банковский договор представлен в сложном для восприятия виде.

Немало хлопот доставляют людям сложные вычисления процентов по кредиту, особенно, когда банковский договор представлен в сложном для восприятия виде.

И даже если заемщик гасит кредит досрочно, мало кто знает, что можно вернуть часть переплаченной комиссии и даже страховку по кредиту.

Содержание статьи:

Система платежей по кредиту

Особенность любого кредита заключается в характере ежемесячных выплат. Существуют два вида платежей по кредиту:

- аннуитетный

- дифференцированный

В случае, когда приходится иметь дело с аннуитетными платежами, заемщик выплачивает все платежи равными долями, но в первые месяцы погашаются основные проценты по кредиту и лишь маленькая доля самого кредита.

Если же вам повезло и банк предложил дифференцированные платежи, ваши выплаты каждый месяц будет уменьшаться за счёт того, что долг будет гаситься равными долями, а проценты будут начисляться ежемесячно на остаток долга.

Рис.1 Пример кредитного договора с банком

Рис.1 Пример кредитного договора с банкомК сожалению, для заемщика в настоящее время подавляющее количество банковских учреждений стараются дать кредит именно аннуитетом, помня о своей выгоде в первую очередь. Такая схема предпочтительнее всего для потребительских кредитов физическим лицам. Часто так бывает, что перед выдачей самого кредита вам могут навязать дополнительную страховку, в качестве гарантии возврата и для снижения рисков в случае, если с вами как с заемщиком что-то случится.

По идее, дифференцированный платеж более выгоден тем, кто имеет высокие доходы и может вносить возвратные платежи более крупными суммами, нежели предполагалось поначалу. Тем же, у кого маленькая зарплата, проще взять другой кредит. Но сложность таких выплат заключается в необходимости следить за постоянно меняющимися суммами в платежках. А вот аннуитетные выплаты в силу их простоты – ведь все платежи возмещаются одинаковой суммой и заемщику легко ее запомнить – получили широкое распространение сегодня.

ДОЛГИ: Если не платить кредит 3 года, что будет?

Если кредит погашен досрочно: как вернуть проценты

Раньше люди, оплачивающие кредит, не задумывались, что они могут рассчитывать на возврат некоторых сумм от банка, если успевали заранее погасить задолженность. Обычно заемщик просто радовался такому развитию событий и не принимал во внимание тот факт, что на самом деле он выплатил банку сумму, гораздо больше, чем банк должен был от него получить.

Ведь в договоре указаны проценты по кредиту при обычном графике платежей. А если заемщик решит погасить кредит досрочно, то уплаченные им вперед комиссионные, становятся, по сути, необоснованным обогащением банка.

Возврат излишне уплаченных процентов

Право вернуть определенную часть излишне выплаченных процентов возникает у заемщика:

- при досрочном погашении,

- при рефинансировании,

- при перекредитовании.

Дело здесь вот в чем — проценты считаются уплаченными согласно договору, если нет досрочного погашения. Но когда возникает ситуация с досрочным закрытием кредита, в общей сумме аннуитета могут появиться излишне уплаченные проценты. Простыми словами, заемщик переплатил за пользование кредитом, если исходить из его фактического срока до погашения.

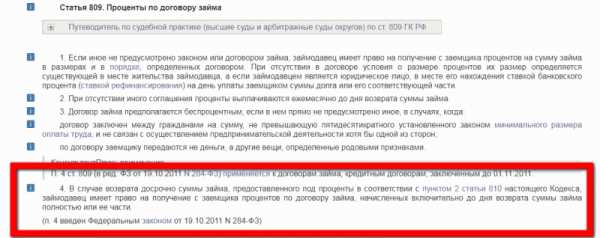

Рис.2 Статья 809 ГКРФ

Рис.2 Статья 809 ГКРФКак сказано в статье 809 ГК РФ, проценты являются платой за пользование заемщиком суммой займа. Если проценты являются платой за пользование денежными средствами, то они подлежат уплате только за то время, пока не произошло полного возврата кредита. Допустим, вы взяли кредит на 5 лет, а расплатились за него уже за 3 года. По сути, банк взял с вас комиссию, как если бы вы пользовались его кредитными деньгами 5 лет, но вы их вернули уже за 3 года. И оставшиеся 2 года кредитными средствами не пользовались. Получается, что за 2 оставшихся года взыскание процентов банком может быть незаконно.

Причем в п.4 статьи 809 ГК РФ прямо написано про возврат процентов при досрочном погашении кредита.

Часть процентов должна быть возвращена клиенту банка, если он пользовался деньгами меньше, чем договаривался изначально.

Самые значительные потери несут заемщики ипотечных кредитов, ведь там и проценты внушительные и сроки выплаты могут достигать 30 лет. Поэтому при досрочном возврате ипотеки вы можете вернуть наиболее внушительные суммы денежных средств.

Чтобы рассчитать проценты

Для расчета излишне уплаченных процентов вам достаточно прибегнуть к кредитному калькулятору (например, на сайте Сбербанка).

Вы вбиваете ставку и срок, по которым вы должны были выплачивать кредит первоначально, а затем сравниваете полученную сумму с той, которую в получите в том же калькуляторе, если внесете туда новый срок погашения и ту же ставку.

Обычно, сумма возврата может оказаться значительной, если срок кредита (например, для ипотеки) достаточно длинный.

Позиция банков в этом случае такова:

- при аннуитете заемщик сам соглашается с первоочередным погашением процентов. Проценты при этом начисляются на остаток ссудной задолженности. А любые противоречия прописаны в договоре займа.

Позиция юристов отличается от мнения банков:

Когда я беру в банке кредит, то, прежде всего, договариваюсь о процентной ставке по кредиту. И главное тут не в том, сколько будет составлять мой ежемесячный платеж. Есть различные варианты выплаты процентов — каждый месяц, раз в квартал, либо вообще в конце срока пользования. Почему банки предпочитают брать проценты именно вперед — это исключительно их пожелание, основанное на их расчетах. Однако, есть нормы Гражданского Кодекса, по которому заемщик должен заплатить, если пользовался деньгами.

Как вернуть страховку при досрочном погашении кредита

Все мы прекрасно осведомлены о таком распространенном явлении при получении потребительского кредита (и уж точно, при получении ипотеки), как добровольно-принудительная система страхования жизни заемщика.

На практике обычно банки ставят так дело, что получить кредит, если ты не застраховался, нереально. И от безвыходности заемщик идёт на эту дополнительную тяготу, заключая с банковским учреждением, а точнее с его афилированной страховой службой договор на кругленькую сумму.

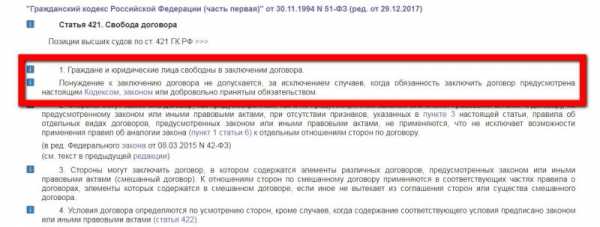

Но как следует из статьи 421 ГК РФ, у заемщика есть полная свобода заключать любые договора. И лишь в одном случае заемщик обязан застраховаться – в случае, когда он берет ипотеку (это прописано в статье 31 Закона об ипотеке).

Рис.3 Статья 421 ГК РФ

Рис.3 Статья 421 ГК РФЕсли же вы заключаете обычный договор потребительского кредитования, то получать страховку вам вовсе не обязательно, а если банковский служащий или менеджер навязывает договор страхования, то делает он это исключительно ради собственной наживы – хочет на вас дополнительно заработать премию.

Итак, допустим, что вы уже взяли кредит вместе со страховкой и решили погасить его досрочно. А страховка иногда может достигать и 30% от самого кредита – согласитесь, сумма не маленькая.

Как вернуть страховую премию при досрочном погашении кредита?

Имейте в виду! Вы теряете право вернуть свой взнос, в случае досрочного расторжения кредитного договора только в том случае, если в договоре с банком или со страховой компанией внесён пункт о невозможности возврата неиспользованной суммы страхового взноса.

По закону любой заемщик имеет право погасить страховые взносы в случае досрочного погашения самого вклада только тогда, когда об этом прямо указано в договоре страхования. Если же в договоре о страховке ничего не сказано по этому поводу, то у вас появляется реальный шанс вернуть свои деньги.

Вернуть деньги по страховке можно двумя путями:

- Через обращение в банк или страховую компанию

- С помощью суда

В любом случае первый этап – обращение в банковское учреждение – будет не лишним. Ведь судебные процедуры могут затянуться, а в банке проблема может решиться гораздо быстрее.

Однако перед тем как написать в банк заявление на возврат страховки, вы должны иметь в виду следующее:

- У вас не должно быть никакой просрочки по кредиту;

- В договоре должна быть предусмотрена возможность возврата излишне уплаченной страховки, в противном случае вам не на что будет претендовать;

- Кредит должен быть погашен досрочно;

- Если через 5 дней после оформления договора не наступил страховой случай, вы имеете полное право вернуть всю сумму страховки.

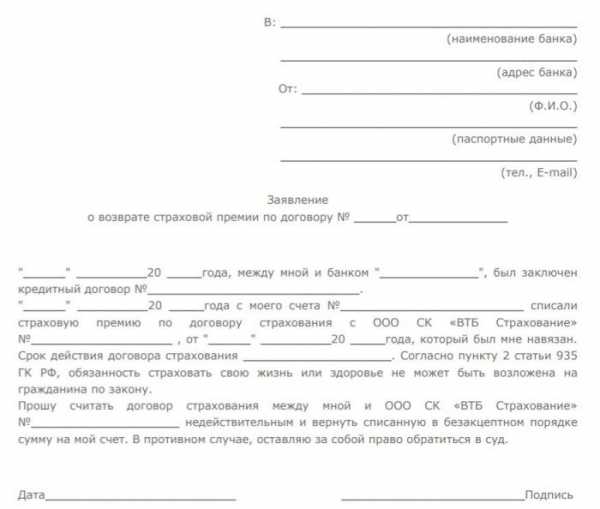

Рис.4 Письменная претензия в банк о возврате страховки

Рис.4 Письменная претензия в банк о возврате страховкиВ банк надо написать письменную претензию, где изложить все ваши доводы и обратиться к организации с требованием о пересчете уже уплаченных взносов и просьбой вернуть всю сумму, которая оказалась выплаченной излишне.

proficomment.ru

Перерасчёт процентов по кредиту при досрочном погашении

конечно на 100% точно сказать тяжело ведь для этого нужно читать Ваш договор, но по практике могу сказать следующее Первое - если у вас фиксированая уплата то есть каждый месяц Вы платите по 11500 то эта сумма состоит из двух частей - тело кредита и проценты по кредиту. Причем банк автоматически это рассчитывает. По формуле - считаем сумму процентов на основной кредит (к примеру 7500 рублей) и добавляем разницу в счет погашения тела. Второе - при таком расчете есть плюсы и минусы. С одной стороны внеся дополнительные деньги Вы не почувствуете разницы, ведь по договору в следующем месяцы нужно заплатить столько же. Но с другой стороны в следующем месяцы банк посчитает проценты и их будет меньше с учетом дополнительного взноса и заплатив опять 11500 Вы погасите еще больше основной суммы кредита. То есть к примеру должно было быть 7000 рублей процентов а де -факто будет 6500 как результат Вы погасили еще 500 рублей досрочно. Как результат кредит будет закрываться быстрее и Вы его будете гасить не 12 месяцев а 8. Насчет правильности начисления процентов волноваться не стоит у них стоят программные комплексы которые делают все автоматом, если хотите убедиться то просто ходите каждый месяц в банк и получайте выписки, кстати по условиям большинства кредитных договоров Вы имеете право получать такие выписки на дом :) нужно просто указать это при оформлении договора (что большинство не делает, а банкиры не хотят заморачиватся)

Боюсь, что за день до платежа у вас ничего не получится. По закону вы обязаны пердупердить Банк не менее чем за 30 дней о частичном досрочном погашении. ( так что сначала уточните - какой порядок досрочки в вашем банке) А НОВЫЙ ГРАФИК ПЛАТЕЖЕЙ БУДЕТ ЗАВИСТЕЬ ОТ ТОГО, КУДА ВЫ НАПРАВЛЯЕТЕ ДОСРОЧКУ - НА УМЕНЬШЕНИЕ ЕЖЕМЕСЯЧНОГО ПЛАТЕЖА ИЛИ НА УМЕНЬШЕНИЕ КОЛИЧЕСТВА ПЛАТЕЖЕЙ ( СРОКА КРЕДИТОВАНИЯ) В банке вам всё рассчитают . у них есть прги специальные дл я этого.

Если у вас составлен график ежёмесячных платежей и Вы досрочно гасите дополнительную часть основного долга, то в зависимости от условий договора банк обязан пересчитать график платежей, в том числе это будет касаться %%-в по кредиту. Если конечный срок выплат не меняется, то по новому графику платежей уменьшится сумма ежемесячного платежа. Частично за счёт основного долга, частично за счёт процентов. Другие условия (сдвиг последнего платежа) для перерасчета графика платежей в банках используются редко. Если вдруг в очередной платёж клиент досрочно и полностью гасит основной долг, то банк сначала пересчитает проценты, которые необходимо уплатить на день досрочного и полного погашения. Они однозначно будут меньше, чем уплачиваемые при обычном графике. Законодательно сроки досрочного погашения не регулируются. Это прописывается в договоре. Но банк не может отказать в досрочном погашении, а только затруднить всякими условиями в кредитном договоре. Но безусловно обязан пересчитать %%-ты по фактическим данным использования заёмных средств.

3 больших басейна ни о чем. пиши конкретно. кредит 120 тыс на 4 года взят в январе 2012. прод 10.345% что будет если сейчас досрочно погашу 20 000.

Основной долг уменьшится на 10 000 рублей. Вся досрочка идет ТОЛЬКО на гашение основного долга. Это - закон.

Подскажите пожалуйста был взят кредит на мотоцикл с первоначальным взносом, на три года. Решили погасить досрочно но банк отказывается пересчитать проценты как быть?

touch.otvet.mail.ru