Как получить одобрение на ипотеку в сбербанке. Как получить одобрение на ипотеку

100 % одобрение ипотеки

Конечно всегда находятся люди, желающие перехитрить банк. Но это уже совсем другая история.

Как исправить кредитную историю

Во-первых, конечно же следить за данной историей еще с момента своего первого кредита. Если же в Ваши планы не входит получение кредита, все равно лучше посещать БКИ и запрашивать информацию о личной кредитной истории. Тем более, раз в год каждый гражданин может осуществлять это на безвозмездной основе.

Кредитная история испорчена? Это может быть сделано не только по Вашей вине, но из-за низкой квалификации банковских специалистов. Чтобы устранить это, нужно опять-таки обратиться в БКИ с претензией. Либо, как вариант, можно пойти непосредственно в банк. Заявление, где была сделана отметка о вручении на втором экземпляре направляется в соответствующую организацию. После проверки банк внесет необходимые изменения. Данная бумага будет рассматриваться в течении 30-ти дней.

Бывает, что кредитная история испорчена, а новый кредит необходимо получить незамедлительно! Тогда скорее бегите в банк, который подал подобные сведения. Из этого банка будет взята справка о своевременности исполнения обязанностей по кредитному договору. Подобная справка подается наряду с пакетом бумаг на получение займа. Стоит отметить, что все это не станет гарантией того, что Вы однозначно получите кредит. Ведь новый банк может запросто заподозрить, что Вы вступили в сговор со старым банком, который выдавал подобную справку.

Кредитная история может быть подмочена и из-за Ваших действий. Например, Вы не могли платить из-за потери работы, либо затяжной болезни. В таком случае, нужно будет обратиться в банк с необходимым заявлением. К заявлению нужно будет приложить все необходимые бумаги. Какие это могут быть бумаги? Справка от медика, с места работы о задержке заработной платы. Каждый подобный случай банк может рассматривать в индивидуальном порядке.

Кредитная история может быть испорчена Вами из-за элементарной халатности. Однако и тут есть выход. После погашения всех долговых обязательств для получения положительной кредитной истории можно будет взять несколько незначительных кредитов и вовремя погасить их. Гашение при этом должно происходить исключительно по графику, без задержек. Кредитные организации, в основном опираются на последние записи в кредитном досье заемщика.

Сколько доходов Вы сможете отдавать банку

Нет денег – нет ипотеки. Именно поэтому нужно тщательно спрогнозировать свои финансовые доходы. И не только свои, но и всех членов семьи. Также во внимание могут быть приняты различные подработки, помощь друзей и родни.

Теперь следует рассчитать, апартаменты какой стоимости Вы имеете возможность приобрести. В частности, учитываются следующие вещи:

xn--80ajijsfeu4b.xn--p1ai

ᐉ Как получить одобрение на ипотеку в сбербанке. urpiter.ru

Какие документы нужны для одобрения ипотеки в Сбербанке

- Банковские работники будут смотреть на ваш возраст. Претендент на ипотеку не должен быть моложе 21 года и старше 75 лет на момент выплаты всего долга. Такие возрастные категории более лояльны, ибо некоторые банки отказываются работать с клиентами, которые перешли пенсионный порог. Стоит отметить то, что для людей пенсионного возраста от Сбербанка существует специальная программа.

- У вас должна быть хорошая кредитная история. Если вы ранее сотрудничали с другими банками, то вы должны знать, что существует бюро кредитных историй БКИ, где хранятся данные. В бюро может отправить запрос любой банк и получить соответствующую справку. Если у вас были ранее кредиты, которые вы погашали в срок или досрочным платежом – это значительно повысит шанс на одобрение.

- У претендента на ипотеку должно быть официальное место работы со стажем не менее одного года, а на последнем месте трудоустройства вы должны отработать не меньше шести месяцев.

- Вашего дохода должно хватать на ежемесячный платеж. Банки рассматривают претендентов с зарплатой в 25-30 тысяч рублей, если минимальный платеж, к примеру, около десяти тысяч. Если ваша заработная плата 25 тысяч рублей, но минимальный платеж на вид жилья, на который вы претендуете, 15 тысяч, то банк вправе вам отказать.

- Также вы должны быть гражданином Российской федерации и, желательно, иметь постоянную прописку.

- Желательно, чтобы у вас не было большой кредитной нагрузки, то есть несколько невыплаченных займов в других банках – это тоже может быть веской причиной для отказа.

Итак, если же вы взвесили все за и против и больше склоняетесь в сторону ипотечной покупки жилья, то первоначально советуем пообщаться с кредитным специалистом, который даст ответы на все интересующие вас вопросы. Также в отделении вам будет дан специальный бланк, который вы должны будете правильно заполнить. В бланке есть поле, где вы должны рассказать о своем трудоустройстве, причем рассматриваются только официальные документы, например, ваша трудовая книжка. Если у вас неофициальный заработок, то, скорее всего, в ипотеке вам откажут.

Ипотека сбербанк как получить одобрение

Кредитной организации важны не отдельные параметры, а их совокупность. Уровень доходов Дополнительные источники доходов Оценка перспектив Иначе говоря, у вас должно быть что-то такое, что поможет остаться на плаву в случае увольнения, болезни и иных ситуациях, в которых вы можете потерять источник дохода.

Необходимо помнить, что просрочки в оплате ежемесячных платежей не допускаются. На этот случай предусматривается неустойка – 20% годовых. Как получить документы в Сбербанке: какие документы нужны Список документов может варьироваться и дополняться в зависимости от конкретной ипотечной программы и заемщика.

Одобрение ипотеки банком — что нужно знать заемщику

Важно обратить свое внимание на такой, казалось бы, незначительный, пункт, как иные документы. Как мы уже говорили – для банка важна каждая деталь и если в вашем распоряжении есть бумаги о высшем образовании, наличие у вас автомобиля или недвижимости, то стоит их также представить в банк. По истечении установленного при приеме документов срока рассмотрения заявки на ипотеку соответствующая информация будет доведена до вас сотрудниками банка.

Весь процесс получения ипотечного кредита можно поделить на несколько этапов, которые последовательно следуют друг за другом: подача заявки на рассмотрение, получение согласия банка, поиск недвижимости, ее страхование и т.д. Каждый из них ничуть не менее важен, чем остальные, но именно одобрение ипотеки, по мнению большинства заемщиков, является наиболее волнительным и судьбоносным, поскольку именно от решения, которое примет банк, будет зависеть его жилищная ситуация.

Как получить ипотеку в Сбербанке

Более подробную информацию о том, как оформить ипотеку в Сбербанке молодой семье, можно получить в отделении банка. Список документов тот же, что при получении любой другой ипотеки, но следует добавить паспорт супруга или супруги, свидетельство о браке, свидетельства о рождении детей, документы на материнский капитал, если они необходимы.

Обычно пенсионеры не особенно хотят брать кредиты в банках. На это есть множество причин: кто-то уже успел обзавестись жильем к пенсионному возрасту, кто-то боится долгов в силу воспитания, а кто-то просто не может себе это позволить. Да и банки не особенно охотно выдавали долгосрочные кредиты людям пенсионного возраста. Однако в последнее время стало меняться отношение пенсионеров в кредитам и банков к пенсионерам. Но ипотечные кредиты людям старше 55-60 лет выдает пока один единственный банк – Сбербанк. А если пенсию выдает он же, возможны дополнительные льготы.

Одобрили ипотеку в Сбербанке — дальнейшие действия

Сам совсем недавно прошел эту утомительную процедуру по оформлению ипотеки. Процесс, конечно, длительный и требует много внимания, времени и главное – терпения.Особенно нервничал, когда ипотеку одобрили, а я не знал что делать дальше. Казалось, надо радоваться, но одолевали сомнения и отсутствие информации. Советую всем, кто планирует столь серьезный шаг, который изменит в дальнейшем всю жизнь, все хорошо продумать, оценить свои реальные возможности и просчитать даже самые худшие для себя варианты, чтобы быть готовым ко всему. .

Чтобы получить положительный ответ, клиенту стоит изучить детально требования к заемщикам и собрать полный пакет документов. Первые в основном касаются возраста (21-65 лет), наличия постоянной занятости и уровня дохода. Исходя из данных параметров, будет определен размер кредита и ставка.

Как получить одобрение на ипотеку? 11 признаков идеального заемщика

- Возраст от 20 до 40 лет. Позволяет взять ипотеку на 20-30 лет, что увеличивает лимит максимальной суммы. Пенсионеры – одна из самых незащищенных групп населения у нас на Родине и формулировка «возраст дожития», рожденная в недрах Минздрава говорит сама за себя. Ипотека для них создает неравные условия в пользу более молодых заемщиков.

- Большой и стабильный официальный доход. Понятно, что зарплата должна быть «белой», пушистой и большой, однако она должна быть еще и постоянной. Банки, к примеру, не очень любят давать деньги тем, кто работает за проценты: риэлторам, менеджерам по продажам и т. п. У такой категории обязательная часть заработной платы, как правило, не превышает МРОТ, а львиная ее доля – нестабильна и зависит от конъюнктуры. В зоне риска также находятся индивидуальные предприниматели. Исправить ситуацию возможно с помощью привлечения созаемщиков.

- Наличие созаемщиков и поручителей. Это очень важный признак хорошего заемщика. Чем их больше, а их доходы выше – тем лучше, ведь «один в поле – не воин», справедливо считают банки.

- Непрерывный стаж работы. На это тоже обращают пристальное внимание – если вы по полгода сидели дома или часто вставали на биржу труда это повод усомниться в востребованности вашей специальности, а, соответственно, и в возможности регулярно осуществлять платежи по кредиту.

- Наличие иного имущества. Квартира, машина – все это идет в зачет, и чем этого больше, тем лучше. При потере кредитоспособности за счет этого будет осуществляться дальнейшее погашение ипотеки.

- Наличие вкладов, расчетных счетов, акций или иных ценных бумаг. Если у вас есть счета с некоей суммой денег или вклады в сторонних банках, лучше перевести деньги с них в банк, к которому вы обращаетесь за ипотекой. Лояльность к собственному клиенту всегда выше.

- Наличие зарплатного проекта в банке не только способствует снижению процентной ставки, но и добавляет шансов на успех по одобрению заявки.

- Положительная кредитная история. В странах Запада для того чтобы получить большую сумму денег в кредит, сначала надо взять несколько маленьких займов и с успехом их погасить. Для нашей страны это не так критично, но тоже играет свою роль. Если у вас плохая кредитная история — прочитайте о том, как ее исправить.

- Дополнительный доход. Недаром этот пункт введен в анкеты, заполняемые в банках при получении ипотеки. Как отметила в свое время вице-премьер РФ Ольга Голодец «40 миллионов россиян заняты непонятно чем». Имелось в виду, что почти треть наших сограждан не числятся на работе, не делают социальных и пенсионных отчислений, а также не платят налоги. Очевидно, что «серый» доход – это данность нашей экономики и не учитывать ее банки не могут.

- Первоначальный взнос. На самом деле первоначальный взнос не говорит о вас как о заемщике ровным счетом ничего. К примеру, инвесторы часто вкладываются в недвижимость, используя минимальный первоначальный взнос, тогда как люди, для которых ипотечная квартира станет единственным жильем, напротив, часто стараются первоначальный взнос максимизировать. Однако у банков своя логика. Для них, чем он больше – тем выше вероятность одобрения ипотеки.

- Отсутствие непогашенных кредитов. Незаконченные кредитные взаимоотношения пагубно влияют на вероятность одобрения ипотечного кредита. Идеальный заемщик должен быть чист и невинен.

Банки в нашей стране – достаточно закрытая система, а сама отрасль кредитования очень специфична. По каким принципам одобряется или остается лишь мечтой ипотека — со стороны разобраться достаточно сложно. Тем не менее, решение об одобрении принимается исходя из вполне объективных факторов. Как выглядит идеальный ипотечный заемщик?

Что делать после одобрения ипотеки в Сбербанке

Приветствуем! Итак, одобрили ипотеку в Сбербанке что делать дальше? Сегодня поговорим о том, что делать после одобрения ипотеки, сколько действует одобрение ипотеки в Сбербанке, что нужно предоставить в банк по объекту недвижимости и сколько дней ждать ответ, как получить ипотечные средства и передать их продавцу.

Вероятность одобрения при повторной заявке по таким отказам достаточно высокая. Главное, нужно уточнить причину отказа у специалиста по ипотеке и устранить её, поэтому после смс с отказом необходимо позвонить вашему специалисту в банке и узнать причину. Вас её могут не сказать, поэтому лучше всего подавать заявку через партнера банка, кому они по личным связям могут дать реальный ответ о причинах отрицательного решения по заявке.

Что делать дальше, когда одобрили ипотечный кредит в Сбербанке

- загранпаспорт;

- водительское удостоверение;

- пенсионное и медицинское свидетельство;

- индивидуальный налоговый номер;

- аттестат, диплом – об образовании;

- свидетельство о браке или же его расторжении;

- свидетельство о рождении детей – если таковые имеются;

- военный билет – если таковой имеется.

- непосредственно в день сделки;

- уже после сдачи конкретного договора на осуществление регистрации;

- через 5 дней после регистрации ипотеки осуществляется автоматическое перечисление на заранее указанный продавцом счет;

- средства передаются наличными из специальной банковской ячейки.

Особенности получения предварительного одобрения ипотеки в Сбербанке

Как только банк принимает положительное решение по заявке, заемщику дается 114 дней на соблюдение всех требований организации, предъявляемых к приобретаемой недвижимости, а также к предоставлению и оформлению важной документации. Зачастую, специалисты кредитной организации предпочитают не озвучивать выдаваемую сумму по ипотеке, основываясь на предположении: чем меньше обязательств, тем риски будут сведены к минимуму. Поэтому большинство граждан, получивших удовлетворительное решение, не знают, на какую денежную сумму можно рассчитывать при поиске жилья. Сбербанк выдает ипотечный кредит на приобретение недвижимости на сумму не более 90% от ее стоимости.

Как только по заявке на ипотечное кредитование Сбербанк принимает положительное решение, то в течение не более 5 рабочих дней специалист учреждения звонит заемщику и приглашает посетить офис для получения средств. Однако, практика показывает, что соблюдение специалистами банка установленных сроков на оповещение в случае одобрения заявки зачастую игнорируется. Многие заемщики оставляют гневные отзывы на различных сайтах, форумах, о некомпетентности и нежелании работать сотрудников Сбербанка России. Большинство из граждан вынуждены неделями дожидаться звонка от кредитной организации.

Срок рассмотрения заявки на ипотеку в Сбербанке

Ответить точно, сколько одобряют ипотеку в Сбербанке для конкретного заемщика невозможно, потому что многое зависит от того, где и каким образом вы заполняли анкету. Ведь у потенциального заемщика есть два варианта: онлайн-заявка или явка в банк и заполнение анкеты с кредитным специалистом. Первый вариант, конечно, более удобный, ведь не нужно никуда идти, вы просто заполняете анкету и отправляете ее на рассмотрение.

Сразу стоит сказать, что не стоит паниковать и нервничать, банк в любом случае даст ответ, но только после того, как сможет тщательно и качественно проанализировать ваши данные. К ним относится трудовая занятость, уровень дохода, причем не только ваша, но и поручителей и созаемщиков, и кредитная история. На основании анализа кредитор выносит решение.

08 Авг 2018 piterurist 8 Поделитесь записьюurpiter.ru

Как получить одобрение ипотеки

Для того чтобы иметь право на приобретение объекта недвижимости, важно не только выбрать банк-кредитор и кредитную программу, но и получить одобрение ипотеки от данного кредитного учреждения. Для того чтобы одобрение было получено, важно, чтобы кандидатура заемщика, уровень его дохода, желаемая для получения сумма соответствовали требованиям банка, чьи условия кредитования оказались наиболее привлекательными для заёмщика.

Для одобрения ипотеки важно, чтобы кредитная история потенциального заемщика была безупречной. То есть в том случае, если у лица, обратившегося в банк за оформлением ипотечного кредита, ранее уже имелись кредитные обязательства, то в погашении данных кредитов не должно быть просрочек и недоплат. При их наличии наверняка можно говорить, что в предоставлении ипотеки клиенту будет отказано. При этом не имеет значения, какой кредит ранее был у клиента: крупный или небольшой, для банка важен факт добросовестного отношения потенциального заемщика к собственным финансовым обязательствам. Сведения о каждом заемщике имеются в Бюро Кредитных Историй, куда обращаются работники банка для проверки потенциального клиента.

Очень важно для одобрения ипотеки реально оценивать собственное финансовое положение. Уровень доходов клиента должен соответствовать запрашиваемой у банка сумме, так как только в том случае, если кредит будет посильным и не создаст долгосрочных финансовых проблем для семьи, когда придется отказывать себе во всем, заёмщик сможет регулярно и без проблем вносить платежи в счёт его погашения.

Важным условием одобрения ипотеки являются правильно составленные документы. Необходимо заблаговременно ознакомиться со списком документов, входящих в обязательный пакет, внимательно заполнить анкету-заявку, указав в ней только соответствующие действительности факты. При возникновении вопросов и проблем необходимо обратиться к специалистам банка-кредитора или к помощнику по ипотеке. Материалы и сервисы нашего ресурса также могут быть полезными при оформлении ипотеки.

Только одобрение ипотеки, полученное в письменном виде, открывает перед клиентом возможность приступить к поиску объекта недвижимости. При этом не стоит забывать и о том, что в обязательном порядке банк должен дать своё одобрение и на подобранную заёмщиком недвижимость, которая должна соответствовать определенным нормам и требованиям кредитора, основным из которых является ликвидность на рынке.

www.creday.com

В каких банках одобрят ипотеку

У Вас должно быть что-то такое, что поможет остаться на плаву в случае увольнения, болезни и иных ситуациях, в которых Вы можете потерять источник дохода.

Первоначальный взнос

Если часть стоимости квартиры Вы оплачиваете самостоятельно, это не только удешевляет кредит, но и увеличивает шансы на его получение. Если Вы готовы рискнуть внушительной суммой, значит, Вы все хорошо обдумали и просчитали. Кроме того, раз вам удалось накопить на первоначальный взнос, то Вы наверняка умеете распоряжаться доходами.

Первоначальный взнос снижает сумму кредита, а вместе с ней и размер процентной ставки.

Кредитная история

Кредитная история – второй по значимости фактор после платежеспособности. Если в прошлом у Вас были проблемы с выплатами кредитов, то новый одобрят очень неохотно. Понятно, что не всегда просрочки возникают по вине должника, но не каждый банк захочет разбираться в причинах.

Плохую кредитную историю надо исправлять. Для этого следует расплатиться по старым долгам и взять несколько новых кредитов. Сделать это сложно, но иначе ничего не получится. Только после того, как закроете черные пятна в кредитной истории успешно погашенными кредитами, Вы можете обращаться за ипотекой. В противном случае отказ практически гарантирован.

Нет ничего хорошего в чистой кредитной истории. Если Вы никогда не брали кредит, то банку сложно предположить, какова Ваша кредитная дисциплина. Пусть в Вашем кредитном досье появится 1-2 кредита, хотя бы на небольшую сумму. Можете купить телефон в кредит или оформить кредитную карту. Только не забывайте вовремя вносить платежи. Это добавит Вам баллов, когда придете за ипотекой.

Социальные факторы

Возраст

Возраст заемщика всегда имеет значение, что бы ни говорили банки. 30-летний клиент имеет более высокие шансы, чем 20-летний и 60-летний. Идеальным возрастом для ипотеки считается 25-40 лет. До 25 лет большинство людей получают образование и только начинают карьерный путь, а потому их финансовое положение нестабильно. Для 40-летнего заемщика, взявшего ипотеку, выплаты закончатся в пенсионном возрасте, в котором тоже не исключены проблемы с финансами.

Семейное положение

К заемщикам, состоящим в браке, доверия больше. Супруг(а) выступает созаемщиком или поручителем, а при оценке дохода принимается во внимание совокупный доход. Семейный человек традиционно считается более ответственным, по сравнению с холостым.

Дети

Здесь двоякая ситуация. С одной стороны, наличие детей – это гарантия того, что заемщик будет думать о завтрашнем дне и ответственно относиться к планированию семейного бюджета. С другой стороны, детей нужно кормить и одевать, а значит, доход семьи уменьшается. 1-2 ребенка – это плюс. Если их больше, то банк сочтет сделку рискованной. Все будет зависеть от ваших доходов.

Состояние здоровья

Если Вашему здоровью что-то угрожает (инвалидность или любовь к экстремальным видам спорта), банку об этом говорить не надо. Иначе денег он Вам не даст. Страховые компании тоже откажутся сотрудничать.

Подходящий продукт и правильный банк

Обратите внимание на специальные, льготные программы. Вам меньше 35 лет, Вы получили материнский капитал, имеете жилищный сертификат? Или вы молодой ученый, врач, учитель или военный? Тогда Вы сможете взять кредит на льготных условиях. Соответствующих предложений много у АИЖК, ВТБ 24, Сбербанка.

В плане выбора банка тоже можно повысить свои шансы на кредит, если обратиться:

onlinereq.ru

Повторное одобрение ипотеки в банке: одобряют ли? – X-Fin.ru

Возможно ли повторное одобрение ипотеки после отказа

Вероятность одобрения ипотеки при повторном обращении и скорость подачи заявки, в первую очередь зависят от причин отказа. Разберем разные ситуации, когда целесообразно заново обращаться в банк:

- Плохая кредитная история. Если банк отклонил одобрение жилищной ссуды из-за наличия просрочек, то последующую заявку следует подавать после исправления платежной репутации. Желательно оформить небольшой заем, погасить его в срок. На исправление кредитной истории потребуется около одного-двух лет.

- Недостаточная платежеспособность. Повторного отказа из-за низкой прибыли можно избежать, если увеличилась зарплата, появился новый источник доходов, снизились расходы, например, погашен текущий кредит. С момента улучшения финансового состояния должно пройти хотя бы 3-6 месяцев.

- Первоначальный взнос. Согласование ипотечного займа проще получить, если заемщик готов самостоятельно оплатить более 20%. Накопив денег на увеличенный первоначальный взнос, есть смысл снова обращаться за одобрением ипотеки.

- Возраст и стаж работы. Если клиент не подходит по одному из этих параметров, то придется немного подождать или обратиться в другой банк с менее жестким возрастным или трудовым цензом.

На заметку. В большинстве случаев приходится только догадываться, почему в получении ипотеки отказано. Проанализировав требования банка для одобрения ссуды, можно сделать вывод, по возможности улучшить ситуацию и обращаться повторно. Для повышения шансов на кредитование заявки лучше отправлять сразу в несколько организаций.

Одобряют ли ипотеку повторно – что делать, если истек срок?

В некоторых ситуациях, клиент по каким-либо причинам не успевает уложиться в отведенный срок с момента одобрения займа до подписания договора. Задержка может быть связана с длительным поиском недвижимости, несоответствием залога требованиям банка, отсутствием одного из созаемщиков, потерей документов и т. д. Что делать клиенту, одобрят ли ипотеку повторно?

Если основные условия одобрения (доходы, кредитная история, трудоустройство, состав семьи) остались прежними, то проблем не возникнет. Однако формально, клиенту придется снова подавать заявку и обновлять пакет документов. Срок одобрения ипотеки в таком случае сократится.

Одобрят ли вторую ипотеку: как оценить свои шансы

Если возникла необходимость, получить ипотеку до окончания первого договора, то можно предварительно рассчитать кредит и сопоставить свои возможности с предстоящими затратами.

Для оценки повторной ссуды на жилье можно воспользоваться ипотечным калькулятором. Онлайн-расчет предусмотрен на многих банковских сайтах: Сбербанк, Россельхозбанк, Уралсиб Банк, Альфа Банк, ВТБ и другие. Лучше выбирать калькулятор того банка, с кем планируется сотрудничество – расчет будет выполняться по актуальным на 2018 год процентным ставкам.

Совет. Вторичное одобрение ипотеки более вероятно у «своего» кредитора. Банк знает платежеспособность заемщика и может предложить ему оптимальный вариант.

Если остаток по предыдущей ипотеке небольшой, кредитор может разрешить провести рефинансирование – одобрить новую ссуду и досрочно погасить текущий заем. Плюсы сделки очевидны: один платеж вместо двух, возможность экономии – рефинансирование под низкий процент.

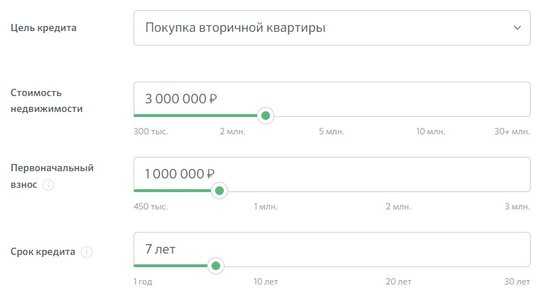

Расчет на примере Сбербанка. Для повторного и первичного одобрения ипотеки банкиры используют программу на ДомКлик. В форму надо ввести:

- цель ссуды: вторичка, новострой, военная ипотека, частный дом, пр.;

- рыночную стоимость недвижимости, первоначальный взнос;

- срок возврата жилищного долга.

Расчет ипотеки на сайте Сбербанка

Расчет ипотеки на сайте СбербанкаОценить шансы на то, одобрит ли банк вторую ипотеку можно по величине ежемесячного взноса и необходимого дохода. Требуемую доходную часть надо увеличить на платеж по текущей ипотеке. Если заработка недостаточно, можно увеличить срок погашения.

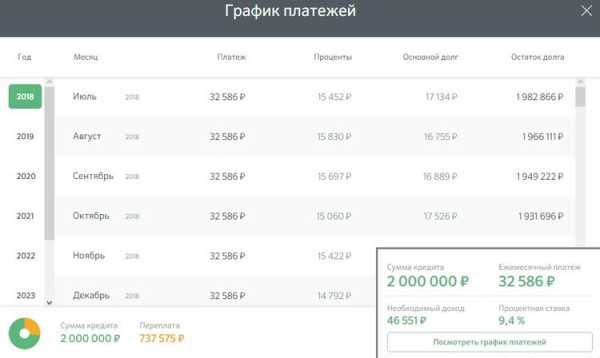

Пример графика платежей

Пример графика платежейОдобряет ли Сбербанк вторую ипотеку? Одобрение повторной ипотеки происходит по стандартной схеме. Результат согласования зависит от доходов клиента, кредитной истории и ликвидности залога.

Когда и как лучше подавать заявку

Срок действия одобрения по ипотеке в Сбербанке составляет 90 дней. За это время клиент должен подобрать недвижимость, соответствующую параметрам кредитора. Если заемщик не успел – процедура оформления ссуды повторяется. На получение второй ипотеки заявку следует подавать через сайт ДомКлик. Анкета заполняется через личный кабинет или через сервис Сбербанк Онлайн.

Личный кабинет в Сбербанке

Личный кабинет в СбербанкеАнкета отображает типовую информацию: ФИО, доходы жены и мужа, количество детей, место работы, адрес и т. д. После заполнения заявка отправляется на предварительное одобрение, срок рассмотрения – 2-3 дня.

Документы для одобрения ипотеки

Повторная ипотека для зарплатных клиентов может одобряться только по паспорту. Остальные заявители должны подтвердить свои доходы, предоставив:

- наемные работники – копия трудовой книжки, справка 2-НДФЛ;

- индивидуальный предприниматель – налоговую декларацию, свидетельство о госрегистрации физлица как ИП;

- пенсионеры – свидетельство пенсионного страхования, справку о начислениях пенсии;

- для участия в программе «Молодая семья» – свидетельство о браке, при наличии детей – документы на иждивенцев.

Повторное одобрение кредитного продукта проще получить, если, кроме зарплаты, указать и подтвердить дополнительные источники дохода. Это могут быть: сдача жилья в аренду, получение процентов с депозита, алименты на ребенка, вознаграждения гражданско-правового характера.

Повторное одобрение в Сбербанке: схема оформления

Кредит целевого использования Сбербанк может давать по следующей схеме:

- На сайте ДомКлик рассчитать оптимальные условия.

- Зарегистрироваться в ДомКлик, указав ФИО, дату рождения, контакты, почту.

- В личном кабинете заполнить анкету заемщика и прикрепить отсканированные документы. В заявке указать отделение для оформления сделки.

- Получить уведомление об одобрении повторной ссуды.

- Выбрать квартиру, принести в банк документы на недвижимость.

- Явиться на сделку с созаемщиком, заключить ипотечный договор.

Процедура повторного оформления ипотеки в Сбербанке аналогична первичной подачи документов. После одобрения лучше не затягивать с поиском подходящей недвижимости, иначе придется заново подавать анкету, собирать бумаги. Подбор квартиры тоже можно осуществить на ипотечном портале ДомКлик.

Ограничений на количество выдаваемых ипотечных займов для одного клиента нет. Если платежеспособность заемщика позволяет выплачивать все обязательства, а его кредитная история лишена просрочек, то банк без проблем оформит повторную жилищную ссуду.

x-fin.ru

Как получить одобрение банка на ипотеку. consultacia-jurista.ru

Повысьте свои шансы на одобрение ипотеки

И еще совет. Обращайтесь в тот банк, в одобрении которого не сомневаетесь. Оцените свое соответствие требованиям, и если вам кажется, что вы идеальный кандидат для данного банка, то у него и просите кредит. Даже если условия вам не подходят. Надо иметь план «Б» на случай, если понравившийся банк откажет. Положительный ответ ни к чему не обязывает, и у вас будет время подумать – соглашаться или нет.

Чтобы узнать размер зарплаты, который требуется для получения нужной вам суммы, воспользуйтесь ипотечными калькуляторами в интернете. Или позвоните по телефону горячей линии выбранного банка – консультанты сделают необходимые подсчеты. Можете прикинуть сумму самостоятельно, исходя из требования – размер платежа по кредиту не должен превышать 50, а лучше 40% дохода.

Как получить одобрение на ипотеку? 11 признаков идеального заемщика

- Возраст от 20 до 40 лет. Позволяет взять ипотеку на 20-30 лет, что увеличивает лимит максимальной суммы. Пенсионеры – одна из самых незащищенных групп населения у нас на Родине и формулировка «возраст дожития», рожденная в недрах Минздрава говорит сама за себя. Ипотека для них создает неравные условия в пользу более молодых заемщиков.

- Большой и стабильный официальный доход. Понятно, что зарплата должна быть «белой», пушистой и большой, однако она должна быть еще и постоянной. Банки, к примеру, не очень любят давать деньги тем, кто работает за проценты: риэлторам, менеджерам по продажам и т. п. У такой категории обязательная часть заработной платы, как правило, не превышает МРОТ, а львиная ее доля – нестабильна и зависит от конъюнктуры. В зоне риска также находятся индивидуальные предприниматели. Исправить ситуацию возможно с помощью привлечения созаемщиков.

- Наличие созаемщиков и поручителей. Это очень важный признак хорошего заемщика. Чем их больше, а их доходы выше – тем лучше, ведь «один в поле – не воин», справедливо считают банки.

- Непрерывный стаж работы. На это тоже обращают пристальное внимание – если вы по полгода сидели дома или часто вставали на биржу труда это повод усомниться в востребованности вашей специальности, а, соответственно, и в возможности регулярно осуществлять платежи по кредиту.

- Наличие иного имущества. Квартира, машина – все это идет в зачет, и чем этого больше, тем лучше. При потере кредитоспособности за счет этого будет осуществляться дальнейшее погашение ипотеки.

- Наличие вкладов, расчетных счетов, акций или иных ценных бумаг. Если у вас есть счета с некоей суммой денег или вклады в сторонних банках, лучше перевести деньги с них в банк, к которому вы обращаетесь за ипотекой. Лояльность к собственному клиенту всегда выше.

- Наличие зарплатного проекта в банке не только способствует снижению процентной ставки, но и добавляет шансов на успех по одобрению заявки.

- Положительная кредитная история. В странах Запада для того чтобы получить большую сумму денег в кредит, сначала надо взять несколько маленьких займов и с успехом их погасить. Для нашей страны это не так критично, но тоже играет свою роль. Если у вас плохая кредитная история — прочитайте о том, как ее исправить.

- Дополнительный доход. Недаром этот пункт введен в анкеты, заполняемые в банках при получении ипотеки. Как отметила в свое время вице-премьер РФ Ольга Голодец «40 миллионов россиян заняты непонятно чем». Имелось в виду, что почти треть наших сограждан не числятся на работе, не делают социальных и пенсионных отчислений, а также не платят налоги. Очевидно, что «серый» доход – это данность нашей экономики и не учитывать ее банки не могут.

- Первоначальный взнос. На самом деле первоначальный взнос не говорит о вас как о заемщике ровным счетом ничего. К примеру, инвесторы часто вкладываются в недвижимость, используя минимальный первоначальный взнос, тогда как люди, для которых ипотечная квартира станет единственным жильем, напротив, часто стараются первоначальный взнос максимизировать. Однако у банков своя логика. Для них, чем он больше – тем выше вероятность одобрения ипотеки.

- Отсутствие непогашенных кредитов. Незаконченные кредитные взаимоотношения пагубно влияют на вероятность одобрения ипотечного кредита. Идеальный заемщик должен быть чист и невинен.

Банки в нашей стране – достаточно закрытая система, а сама отрасль кредитования очень специфична. По каким принципам одобряется или остается лишь мечтой ипотека — со стороны разобраться достаточно сложно. Тем не менее, решение об одобрении принимается исходя из вполне объективных факторов. Как выглядит идеальный ипотечный заемщик?

О банках и финансах

Сперва спрогнозируйте собственный доход: какое количество средств вы сможете каждый месяц отдавать банку? В большинстве случаев финансисты рекомендуют быть пессимистом и строить прогноз исходя из нехорошего сценария. Но, в случае если ожидать нехорошего, возможно ни при каких обстоятельствах не отважиться на большую приобретение.

Если вы ни разу не брали кредит и не пользовались картами с овердрафтом, то пора попытаться. Многие брокеры уверены в том, что хорошая кредитная история лучше, чем безлюдная, исходя из этого рекомендуют забрать маленькую ссуду и выплатить совершенно верно в срок, дабы зарекомендовать себя добросовестным и пунктуальным плательщиком. Действительно, замысел провалится, в случае если ваша кредитная история будет подпорчена каким-нибудь техническим сбоем.

Одобрение ипотеки банком — что нужно знать заемщику

Узнать устраивает ли ваша кандидатура банк в качестве заемщика или нет очень просто – достаточно заполнить заявление анкету, содержащее базовую информацию о вас, а также передать специалистам банка бумаги, подтверждающие достоверность указанных вами сведений. Довольно часто кредиторы устанавливают минимально допустимый список бумаг, которые они хотят получить для ознакомления. Зачастую в него входят:

Важно обратить свое внимание на такой, казалось бы, незначительный, пункт, как иные документы. Как мы уже говорили – для банка важна каждая деталь и если в вашем распоряжении есть бумаги о высшем образовании, наличие у вас автомобиля или недвижимости, то стоит их также представить в банк. По истечении установленного при приеме документов срока рассмотрения заявки на ипотеку соответствующая информация будет доведена до вас сотрудниками банка.

Одобрение ипотеки: банки согласны подождать

Если клиент выбрал жилье на первичном рынке, то срок действия положительного решения составляет два месяца, но, как правило, клиент выходит на сделку практически сразу после одобрения. Это связано с тем, что он, подавая заявку, уже знает, какой объект и у какого застройщика будет покупать. Тем более что забронировать квартиру можно максимум на десять дней».

Но вернемся к другому сроку – за который необходимо подать документы для заключения кредитного договора после одобрения. Если потенциальный заемщик в него не уложился – ничего страшного. Можно заново подать заверенные у работодателя копию трудовой книжки и справку о доходах и получить новое одобрение достаточно быстро. Но при одном существенном условии – заявитель сохранил статус-кво: продолжает трудиться на той же работе, не продал свою квартиру и, соответственно, не стал человеком без регистрации (а такое запросто может быть!), наконец, не набрал за это время кредитов.

Как получить одобрение банка на ипотеку

Ещё одним шагом к успешному одобрению кредита является положительная кредитная история. Мы не будем подробно останавливаться на этом вопросе, т.к. мы уже ни раз рассказывали о нем в наших статьях. И если у вас не совсем белая история или вы хотите узнать, что о вас думают банки, то рекомендуем к прочтению серию статей, посвящённых кредитной истории и БКИ.

Единственным выходом в вашей ситуации будет оформление небольшого кредита. Это может быть новый телевизор, телефон или даже отдых в кредит. Важно, чтобы вы погашали свой кредит вовремя и ни в коем случае не досрочно. Банки любят получать всю прибыль целиком, а досрочное погашение кредита лишает банкиров хоть не большой, но всё же прибыли.

Как получить ипотеку в иностранном банке

В большинстве банков потребуется справка из банка о наличии средств на первоначальный взнос. В ряде стран дополнительно могут запросить учебную или рабочую визу, поручительство резидента страны, справку об отсутствии задолженностей по кредитам, разрешение от властей на приобретение недвижимости.

Эксперты рекомендуют изначально выбрать объект недвижимости. Часто бывает, что квартира уже находится в собственности какого-либо банка, тогда оформить ипотеку можно будет только в нем. Более того, банк может предлагать более выгодные условия для «своих объектов». Если недвижимости небанковская, можно обратиться в любой банк.

Как взять ипотечный кредит с плохой кредитной историей — список лояльных банков, их условия и требования

Вероятность стать владельцем собственного жилья, если испорчена КИ, велика, если обратиться напрямую к компании-застройщику. Редко кто из них проверяет финансовую репутацию заемщика, однако и здесь существуют свои подводные камни. Во-первых, всегда есть риск того, что организация обанкротиться и уплаченные взносы придется возвращать через суд. Кроме этого, строительство жилья может растянуться на долгое время.

Как правило, если досье заемщика испорчено, банки предлагают для получения ипотеки внести крупную сумму денег в качестве первоначального взноса, которая порой может достигать 70% от стоимости недвижимости. Оформление ипотечного займа с плохой финансовой репутацией и без первоначального взноса, как показывает практика и отзывы, является нереальным. Не один банк не будет рисковать в данном случае.

О банках и финансах

Если вы ни разу не брали кредит и не пользовались картами с овердрафтом, то пора попытаться. Многие брокеры уверены в том, что хорошая кредитная история лучше, чем безлюдная, исходя из этого рекомендуют забрать маленькую ссуду и выплатить совершенно верно в срок, дабы зарекомендовать себя добросовестным и пунктуальным плательщиком. Действительно, замысел провалится, в случае если ваша кредитная история будет подпорчена каким-нибудь техническим сбоем.

Сперва спрогнозируйте собственный доход: какое количество средств вы сможете каждый месяц отдавать банку? В большинстве случаев финансисты рекомендуют быть пессимистом и строить прогноз исходя из нехорошего сценария. Но, в случае если ожидать нехорошего, возможно ни при каких обстоятельствах не отважиться на большую приобретение.

Получите одобрение по кредиту не выходя из дома

Точность. Дело в том, что получить предварительное решение по кредиту онлайн – не всегда означает гарантировать его выдачу впоследствии, когда будут предоставлены документы и выявлены новые важные подробности. В «ДельтаЭкспресс» точность предоставленных данных, а следовательно и решения, выносимого на их основе, значительно выше. Вы сможете быть уверенными не только в том, что после положительного решения оформите ипотеку, но и в том, сколько денег Вам одобрят по кредиту.

Чтобы получить одобрение по ипотеке, теперь не обязательно совершать визит в банковское отделение. ДельтаКредит представляет Вам сервис «ДельтаЭкспресс», позволяющий отправить заявку в банк и узнать, одобрят ли кредит на недвижимость и в каком размере. Сервис является уникальной разработкой специалистов ипотечного банка. Он доступен на сайте ДельтаКредит с любого мобильного гаджета.

06 Авг 2018 consurist 13 Поделитесь записьюconsultacia-jurista.ru

Как получить одобрение на ипотеку

Прежде чем получать одобрение по ипотеке, Вам необходимо еще раз уточнить для Себя основные параметры квартиры, которую Вы собираетесь приобрести. В первую очередь вас должна интересовать стоимость квартиры. Т.к. стоимость напрямую зависит от характеристик самой квартиры, то Вы должны четко определиться с этими характеристики. Это не значит, что вы должны знать точно количество квадратных метров приобретаемой квартиры и ее точное расположение.

Но приблизительные параметры квартиры вы должны знать достаточно хорошо. По-хорошему, описание квартиры у вас должно быть уже на этапе подбора ипотечной программы, так как от этого может зависеть и сам выбор. Но, если так получилось, что ипотечную программу вы выбирали, не имея такого описания, самое время его составить.

После того как вы составили примерное описание квартиры, нужно еще раз уточнить ее примерную цену. Это нужно для того, чтобы вы четко понимали какую сумму кредита нужно "просить" у банка. Понятно, что банк вы выбирали, в том числе исходя и из суммы, которую можете там получить. Но еще раз проверить себя никогда не будет лишним.

Для определения примерной стоимости квартиры я рекомендую, как самостоятельно просмотреть объявления о продаже устраивающих вас квартир, так и позвонить в риэлторскую компанию и попросить специалиста оценить стоимость квартиры, которую вы хотите купить. Сразу хочу предостеречь, ни в коем случае не нужно ориентироваться на самую низкую цену. Тот факт, что есть несколько квартир, которые продаются по этой цене, совсем не означает, что вы сможете купить квартиру по этой цене. Стоимость квартиры нужно определять по квартирам, которые находятся в "среднем" или "высоком" ценовом диапазоне. И ответ риэлтора для вас будет как "лакмусовая бумажка", которая позволит понять, насколько правильно вы определили цену.

После того как с ценой квартиры все стало понятно. Приступаем непосредственно к получению одобрения банка.

Совет первый - "вспомнить все". Я имею ввиду воспоминания о вашей кредитной истории. Если вы ни разу не пользовались никакими кредитными продуктами и картами с овердрафтом, то можете этот пункт опустить. Если же вы уже брали кредит, то я бы рекомендовала приложить к пакету документов для одобрения документы, подтверждающие добросовестное исполнение кредитных обязательств. Это может быть справка банка о полном исполнении обязательств по кредитному договору или квитанции об оплате ежемесячных взносов. Эти документы продемонстрируют, что вы являетесь добросовестным заемщиком, и добавят вам "плюсов" перед банком. Если же у вас были просрочки по кредитам, то лучше не ждать, когда об этом узнает банк (банки делают запросы в Бюро Кредитных Историй и получают информацию, как о добросовестных, так и недобросовестных заемщиках), а написать объяснительное письмо. Просрочки бывают по разным причинам, и если это были технические

просрочки, то банк вряд ли будет принимать их во внимание. Если же просрочки носили другой характер, то ваше объяснение может сыграть существенную роль при вынесении решения о вашем одобрении.

Если вы не помните, какие кредиты брали, и были ли по ним просрочки, то обратитесь в Бюро Кредитных Историй самостоятельно и узнайте свою кредитную историю. Обращение в Бюро не помешает, даже если вы все помните про свои кредиты. К сожалению, встречаются случаи, когда в информацию Бюро Кредитных Историй закрадываются ошибки. И будет хорошо, если эти ошибки вы исправите до того, как банк получит неверную информацию, которая может стать помехой в получении ипотечного кредита.

Совет второй – рассчитывать только на свой реальный доход. Достаточно часто во время консультаций по ипотеке, после моего вопроса о размере "серого" дохода я слышу: "Что попрошу, то и нарисуют". На мой взгляд, это первый шаг к дефолту. Да, кредит получить вам это может помочь, но сможете ли вы его выплачивать? Кредитный платеж должен быть удобным и посильным. Нельзя в течение многих лет отказывать себе во всем – надорветесь. Лучше начать с малого, а потом постепенного двигаться к намеченной цели. Как бы ни было заманчивым купить двушку вместо однушки, взвесьте свои силы несколько раз. Лучше досрочно погасите кредит и через 4-7 лет купите квартиру побольше, также с ипотечным кредитом.

Совет третий – не стесняйтесь задавать вопросы кредитному инспектору. Подобное стеснение может привести вас к значительным потерям, как времени, так и нервов. Речь идет о формировании пакета документов и правильном заполнении анкеты заемщика. Первым делом ознакомьтесь со списком документов и анкетой на сайте выбранного банка. Обязательно распечатайте и внимательно прочитайте все вопросы анкеты. Если во время заполнения анкеты у вас возникли трудности, лучше пропустите вопрос и дозаполните анкету с помощью кредитного инспектора. Точно также, если вам что-то не понятно в списке документов, попросите разъяснения у сотрудника банка. После того как подадите сформированный пакет документов и анкету в банк, поинтересуйтесь у кредитного инспектора, сколько времени ему понадобится для предварительного андеррайтинга вашей заявки. Перезвоните ему после определенного времени, узнайте "все ли нормально" и, не нужны ли дополнительные документы?

Совет четвертый - обязательно проговорите возможность получения одобрения банка на бумажном носителе и уточните срок действия одобрения (в течение срока одобрения вы должны успеть выйти на сделку). Обычно все банки выдают одобрение на бумаге, но лучше перестраховаться. Одобрение банка понадобится вам при внесении аванса, так как, если продавца сопровождает грамотный риэлтор, он захочет подтверждения того, что банк готов выдать вам ипотечный кредит.

После того, как одобрение будет у вас, можно приступать к поискам квартиры.

Источник: www.mill-dom.ru

Категория: Ипотека

Похожие статьи:

Одобрение ипотеки – чего ожидать?

Сколько действует одобрение ипотеки в Сбербанке

Как получить страховку, если страховая не платит или выплачивает не полностью

Что нужно чтобы получить Ипотеку?

Единовременная выплата пенсионерам: кому положена и как получить

profinances24.ru