В каком банке выгоднее разместить вклад России в 2012 году. Разместить вклад

Как и где разместить вклад за границей?

Много столетий тому назад люди стремились как можно подальше запрятать свои сбережения. Отсюда и появились истории про пиратов, которые искали зарытые клады на необитаемых островах. Сегодня же никто свои деньги не зарывает в землю, однако желание спрятать деньги за границей не поубавилось.

Именно поэтому, так популярно размещать свои средства на депозитарные счета в иностранных банках. Особенной популярностью всегда пользовались Швейцарские банковские счета, которые гарантировали надежность и конфиденциальность даже во время второй мировой войны. Однако не все могут себе позволить именно швейцарские счета и отдают свое предпочтение другим европейским банкам. Оффшорный мир, также предлагает обширный выбор банков, и те, кто понимает ценность оффшорных юрисдикций, охотно открывают счета в банках расположенных в низконалоговых и безналоговых гаванях.

Причины открытия иностранного счета и размещения средств на иностранный депозит?

Депозит или вклад в иностранном банке невозможно разместить без расчетного счета. Как правило — это связанные банковские продукты. Первый шаг на пути к размещению депозита в иностранного банке – это открытие иностранного счета. Если цель выгодно и надежно разместить средства, то важно изначально оценивать сам банк по таким характеристикам, как процентная доходность, стабильность банка и спектр предлагаемых вкладов, как для частных, так и для корпоративных клиентов.

Основными причинами. почему люди стремиться открывать иностранные вклады, являются: стремление защитить средства от потенциальных рисков в стране происхождения этих средств, а также желание заработать на хранении средств за границей. Однако, если вы ведете бизнес в стране регистрации иностранного банка, то хранение средств за границей для вас будет необходимостью в рамках вашего бизнеса.

На самом деле за последние несколько десятилетий в мире ощутимо стерлось основательное количество границ, и многие россияне, как и граждане других стран СНГ, активно приобретают недвижимость за границей, отправляют детей на учебу в иностранные образовательные учреждения, и сами находятся в постоянном движении между разными странами. Такие жизненные факторы обязывают на открытие иностранного счета и осуществление вклада в иностранном банке.

Фактически, можно определить две причины размещения иностранных депозитов – это желание диверсифицировать риски, и конечно, жизненные условия, при которых иностранный счет — это инструмент для ежедневного использования своих средств за пределами страны своего проживания.

Независимо от причины, важно понимать, что открытие иностранного счета, а в последствии и размещение депозита в иностранном счета – это реально и доступно. Offshore Pro Group предлагает вам возможность открыть иностранный счет дистанционно. Это наиболее гибкий способ, как открыть иностранный счет через интернет. Вам не придется покидать страны проживания и тратиться на посещение иностранного государства. Помимо этого вы сможете без проблем получить ответы на все вас интересующие вопросы.

Самостоятельно открыть иностранный счет будет на порядок сложней, чем сделать это через посредника. Дело в том, что банки предпочитают сотрудничать с профессиональными партнерами, которые доходчиво и на родном языке всегда смогут объяснить клиенту требования банка и политику работы. А также будут гарантом подачи достоверной и соответственной документации необходимой для прохождения клиентом процедуры идентификации.

Что касается привлекательности того или иного банка – это достаточно сложный и риторический вопрос, ведь сегодня многое уже зависит не только от самих банков, но и от внешнеэкономической политики того или иного государства, в котором расположен банк. Мы не будем сравнивать степень надежности зарубежных вложений с местными, поскольку многое также зависит от самого клиента и его целей.

Как открыть счет в западном банке?

Как открыть иностранный банковский счет в норвежских кронах?

Как открыть вклад за границей?

Для того чтобы разместить вклад в иностранном банке, как я уже упоминала выше, вам понадобиться пройти процедуру идентификации и открытия иностранного счета. После этого вы сможете разместить свои средства в иностранном банке на депозит. Однако будьте готовы, что банк поинтересуется у вас о происхождении денег.

Фактически в процедуре открытия вклада в иностранном банке нет ничего сложного, если конечно, вы уже являетесь клиентом этого банка и всегда можете доказать легальное происхождение ваших средств. Однако также важно помнить о законодательных нюансах вашей страны, и иностранного государства, в котором вы желаете не только открыть иностранный счет, но и разместить вклад. Например, законодательством РФ разрешено иметь вклады в иностранных банках, однако клиенты иностранных банков Европы должны знать, что при выплате процентов по депозитам также взымаются налоги.

Для того чтобы не попасть в неприятную ситуацию стоит обратиться за советом, а также за услугой открытия иностранного счета к профессиональному консультанту и посреднику, которого вы найдете в нашей компании. Наш специалист сможет помочь не только в процедуре подбора достойного иностранного счета, но и поможет разобраться в законодательных особенностях того или иного государства.

Другой вариант вы можете лично обратиться в иностранное представительство банка, в котором желаете открыться счет в стране вашего проживания. Однако, важно понимать, что если иностранный банк функционирует в стране вашего проживания, как филиал, а не представительство, то и средства будут размещены у вас в стране, а не за границей.

Offshore Pro Group также может помочь подобрать наиболее подходящее финансовое учреждение в стране вашего проживание, но которое имеет лишь представительство в котором вы сможете открыть счет и познакомиться с вашим бедующем банкиром. В основном это будут банки Прибалтики, предлагающие европейские счета и европейский сервис.

Иностранный счет через интернет

Детали при открытии заграничного вклада

Основные детали открытия заграничного вклада складываются с общей политики иностранного банка. Нет такого, что банки предвзято относятся к гражданам той или иной страны. Конечно, есть список стран гражданам которых вообще счета не открывают. Но не смотря на это, банки действуют строго по законам того или иного государства, которое следовательно имеет не только свое законодательство, но и стремиться к соблюдению международных стандартов.

В целом, это говорит о том, что в случае отказа в открытии счета и размещении депозита, не то чтобы вы просто не понравились банку, вы просто не смогли выполнить требований банка. Безусловно, бывают и исключения, когда по причине мировых конфликтов или чрезмерных требований, банки отказываются сотрудничать с теми или иными гражданами. Лучшими примерами являются Украина и США. Украинцам открыть счет сложно по причине украинского конфликта. А американцам по причине американского закона FATCA, который создает проблемы для всех, кто имеет дело с гражданами США.

В остальном, при предоставлении соответствующего пакета документов и выполнении сопутствующих требований, таких как минимальный депозит или остаток по счету, проблем при открытии банковского счета за границей не возникает.

Для размещения вклада в иностранном банке, также возможно понадобиться дополнительная документация. Если вы планируете разместить депозит до 100 тыс. долларов, в зависимости от банка, у вас могут попросить письменного объяснения или сопутствующую документацию подтверждающую источник происхождения средств. Однако суммы свыше 100 тыс. однозначно требуют более тщательного контроля. Следовательно, понадобиться не только объяснить банкиру, откуда у вас эти деньги, но и предоставить, например, договор купли-продажи недвижимости или же рекомендацию западных деловых партнеров и других клиентов этого же банка, которые смогут подтвердить не только легальность средств, но и вашу репутацию.

Как вы понимаете, такое количество документов быстро проверить невозможно. Поэтому процедура затягивается от недели до месяца. Многое будет зависеть от банка. Чем престижней финансовое учреждение, тем дольше и тщательней проверка документов. Однако, если процедура слишком затянулась, вероятно что вам откажут в открытии счета и вклада.

В итоге, для того чтобы открыть зарубежный вклад вам понадобиться пройти определенный путь знакомства с банком, его услугами и политикой работы, однако подобрав верное финансовое учреждение, этот процесс вы сможете осуществить в кратчайшие сроки и без лишних проблем. Для открытия иностранного счета, я рекомендую вам пройти нашу бесплатную процедуру по подбору иностранного счета, которая позволит выбрать наиболее привлекательный банк для зарубежного вклада и приобретения других банковских продуктов. Обращайтесь к нам по прямому контакту: [email protected].

Подпишитесь на наш телеграм канал и расскажите о нем знакомым в бизнесе.

wealthoffshore.net

Как выбрать банк для вклада? Критерии выбора.

Банковские вклады – возможность сохранить и увеличить сумму своих накоплений, ведь только деньги, которые «работают», ежегодно не обесцениваются.

Чтобы вклад был эффективным, мы расскажем, как правильно выбрать вклад в банке и на что нужно обратить особое внимание в процессе.

Содержание статьи

Процентная ставка. Так ли она важна?

На проценты многие ориентируются в первую очередь. А как иначе, когда с билбордов смотрят такие соблазнительные циферки?

Казалось, нужно выбрать только самое выгодное предложение и все, но высокая процентная ставка еще не значит, что вы гарантированно получите большую прибыль.

Дело в том, что лишь некоторые банки начисляют проценты по депозиту каждый месяц, а другие могут менять условия каждый квартал.

Поэтому ориентироваться лишь на обещанный процент не стоит, а смотреть нужно только на эффективную процентную ставку, которая отличается от заявленной как минимум на 0,5%.

Обязательно пользуйтесь кредитным калькулятором, сравнивая предложения от разных банков с точки зрения выгодности. Но пытаться выбрать банк для вклада с максимальными процентами, руководствуясь лишь годовой процентной ставкой – это недальновидно.

Высокая ставка по депозитам в сравнении с другими организациями может означать, что:

- банк только недавно вышел на рынок и ему нужны клиенты;

- развивается новая кредитная линия, для чего нужны средства;

- банк не в состоянии выполнить обязательства перед старыми клиентами, поэтому привлекаются средства новых вкладчиков;

- это рекламный ход, в лучшем случае процент на практике будет снижен, в худшем возможны финансовые махинации.

На какой срок размещать вклад?

Определите для себя примерный срок, на протяжении которого вам точно не понадобятся эти деньги. Можно открыть депозит на срок от полугода до 5 лет, при этом как правило процентные ставки растут пропорционально срокам.

В любом случае просчитывать выгоду нужно индивидуально, беря в учет не только сроки размещения денег, но и текущую экономическую ситуацию в стране.

Не лишним будет уточнить о наличии опции досрочного снятия, ведь некоторые банки отказывают вкладчикам даже при наличии у них уважительной причины. В сложной ситуации пригодиться может и частичное снятие.

Увольнение с работы или болезнь родственника – все это повод обналичить депозит и при этом было бы неплохо не потерять заработанное. Поэтому лучше перестрахуйтесь и выберите депозит, где есть опция досрочного вывода всей суммы или ее части без потери средств.

Чем сложнее экономическая ситуация в стране, тем выгоднее становятся программы с возможностью вывести деньги частично, а не обещанными высокими процентами, особенно если договор был заключен на длительный срок.

Опция пролонгации нужна далеко не каждому вкладчику, но станет приятным бонусом к другим условиям программы. Суть ее в том, что при продолжении депозита на следующий год процентная ставка возрастает с 9 до 10-11% годовых (примерно).

Банки часто повышают ставку при продлении депозита в среднем на 1-2%, что позволит заработать на одном продленном депозите под 10% больше, чем если разместить один депозит сразу на 2 года и процентная ставка при этом останется лишь 10%.

Как опередить стабильный банк для размещения депозита?

Если вы задумались, какой банк выбрать для вклада, обратите внимание на ряд критериев, которые показывают надежность организации:

- рейтинг финансового учреждения. Оно может оцениваться по целому ряду критериев, но самое большое значение имеют активы. Чем больше активов – тем легче банку решить все вопросы, связанные с финансами без ущерба для вкладчиков;

- каков уровень ликвидности. У надежного банка всегда в наличии достаточно свободных ресурсов и высокая ликвидность. Но при этом завышенные показатели ликвидных средств – скорее доказательство махинаций;

- является ли банк участником программ страхования вкладов. Если вы решили разместить некую сумму на счету в банке на срок от полугода, важно убедиться в том, что сохранность средств гарантирована даже при отзыве у банка лицензии или его банкротстве.

Это основные рекомендации, как выбрать банк для вклада. Хочется отметить, что при возможности создавайте мультивалютные депозиты, поскольку так риски потерять свои средства на инфляции снижаются.

Еще процентные ставки по депозитам в валюте несколько выше, чем если бы вы выбрали рублевый депозит.

Напоследок проверьте отзывы о банке. Конечно же на 100% верить им не нужно, но узнать мнение людей, которые уже обслуживались в этом учреждении – это не лишнее.

Описанные критерии дадут вам возможность максимально полно провести оценку надежности банка перед тем, как вложить в него накопленное.

Логично будет провести сравнение выбранных организаций по территориальному признаку. Согласитесь, наличие большого количества отделений и в том числе банкоматы рядом с вашим домом – это удобно, депозит можно легко пополнить и, если условия позволяют, беспрепятственно обналичить.

Ездить на другой конец города с целью подписать договор мало кому понравится. По этой же причине возможность дистанционно управлять депозитом с помощью личного кабинета на сайте банка – это еще один плюс за выбранную компанию.

Вывод

Простому человеку не нужно иметь экономического образования, чтобы оценить выгоды той или иной депозитной программы.

Ориентироваться надо на процентную ставку, уровень надежности банка и наличие опции досрочного снятия еще до окончания срока депозита. Все это в комплексе позволит дать адекватную оценку финансовой организации.

Если по этим параметрам все отлично, спросите о возможности пролонгации, пополнения счета и есть ли ежемесячное начисление процентов с капитализацией.

Дальше осталось лишь ознакомиться с программой, еще раз просчитать выгоду с помощью депозитного калькулятора и можно смело заключать договор.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:+7 (499) 653-60-72 доб. 184 (Москва) +7 (821) 426-14-07 доб. 431 (Санкт-Петербург)

Это быстро и бесплатно !

bankiweb.ru

Выбрать вклад с помощью удобного сервиса ПодборвкладаРу

Назад к списку вкладовНайдите свой вклад

Выбор депозитной программы – сложная, но очень важная задача, которую приходится решать каждому вкладчику. Сервис подбора банковских вкладов существенно облегчит её и поможет вложить деньги в банк на максимально выгодных условиях. Если вы теряетесь в большом разнообразии программ и не знаете, как подобрать вклад – воспользуйтесь нашим сервисом, который поможет сравнить условия и доходность депозитных продуктов, предлагаемых банками.

Как найти подходящую депозитную программу?

Перед открытием вклада необходимо проанализировать собственные возможности, сопоставив их с желаемым результатом. В частности, вкладчику придётся определиться с суммой, которая будет размещена на депозитном счету (от её размера во многом зависит доходность программы). Также необходимо объективно ценить сроки размещения вклада, выбрать валюту и изучить процентные ставки.

Естественно, высокий процент по депозиту – желанная цель и главный критерий, по которому вкладчики выбирают банковские программы. В то же время, базовая депозитная ставка – отнюдь не единственный момент, который придётся принимать во внимание, выбирая вклад. Помимо неё существует множество специальных условий, влияющих на размер дохода, который вы получите от размещённого в банке депозита.

В частности, это могут быть следующие факторы:

• вид валюты – нередко валютные и мультивалютные вклады оказываются, с учетом девальвации рубля, более прибыльными, чем рублёвые;

• сроки размещения – чем дольше пролежат на счету в выбранном банке ваши «кровные», тем больший доход вы в итоге получите;

• возможность пополнения и частичного снятия денег со счёта делает пользование вкладом более удобным и демократичным, однако не лучшим образом влияет на процентную ставку.

Депозитные программы с капитализацией процентов

Вклады с капитализацией процентов традиционно считаются самыми высокодоходными. Условия такой депозитной программы предполагают начисление процентов на проценты (так называемый сложный процент). Естественно, основной процентный доход при этом не снимается, а причисляется к общей сумме вклада.

Желаете выбрать депозитную программу со сложным процентом? Воспользуйтесь нашим сервисом подбора вкладов и найдите депозит с капитализацией процентов на наиболее выгодных для вас условиях.

Пополнение и частичное снятие

Многие депозитные программы банков допускают приходно-расходные операции. Такие вклады можно регулярно пополнять (вносить на депозитный счёт дополнительные взносы с выбранной периодичностью) или снимать с них часть денег до неснижаемого остатка. Пользоваться таким депозитным счётом достаточно удобно, однако ставки по подобным вкладам традиционно ниже, по сравнению с программами с более «жёсткими» условиями.

Принимайте во внимание также и сроки, на которые размещается депозит – как уже было сказано, вклады с большими сроками размещения чаще всего принимаются под более высокие процентные ставки.

www.podborvklada.ru

Выбираем самый выгодный банк для депозита

Открытие депозита в банке позволяет вкладчику сохранить и приумножить свои средства. Но как выбрать самый выгодный банк для депозита, которому можно доверить свои сбережения? В надежности банковских организаций не может быть уверен никто, даже финансисты не смогут определить наверняка, стабильна ли выбранная клиентом финансовая организация. Перед размещением депозитного вклада следует подумать над тем, чем именно привлекает депозит : побыстрее, но поменьше заработать или, наоборот, медленнее, — но при этом чувствовать себя спокойнее?

Лучший банк для депозита

Выбирая лучший банк для депозита, в первую очередь следует выяснить, какие именно финансовые организации являются акционерами этого банка. У акционеров должно быть достаточно средств, для экстренной поддержки банка в кризисной ситуации. Надёжными акционерами сегодня признаны европейские финансовые группы: Банк Аваль, Сведбанк, Райффайзен ОТП Банк и др. Среди отечественных банков следует выделить Сбербанк России и ВТБ Банк. Обратите внимание на самые выгодные валютные вклады.

Государственные и иностранные банки не скрывают информации о собственниках, заинтересованный клиент всегда сможет ознакомиться с ней на Интернет-сайтах финансовых учреждений.

Самый выгодный банк для депозита

Выбор в какой банк вложить деньги на депозит можно считать окончательным после того как вкладчик постарается разобраться в сути его бизнеса. Для этого достаточно зайти на сайт и узнать приоритетное направление финансовой организации. Вкладчик должен понимать, что чем больше в банковском портфеле будет занимать доля долгосрочных кредитов, тем выше риск возникновения проблем со своевременным возвратом депозитов вкладчикам.

Адекватность капиталов банка – является показателем того насколько банк независим от внутренних и внешних займов и обеспечен собственным капиталом. Сумма сформированных резервов банка наглядно демонстрирует, сколько средств зарезервировано банком под проблемные кредиты. Чем больше сформировало резервов, тем надёжнее гарантии вкладчику. Перед тем как отправиться в банк, вкладчик должен диверсифицировать свои вложения. Лучшим вариантом в данном случае является размещения средств в разной валюте, на разные сроки, и одновременно в нескольких банковских организациях. Не стоит выбирать банк исходя из размеров ставок по депозиту. Высокие ставки часто говорят о проблемах с ликвидностью банка, поэтому банк и готов дорого платить за срочное привлечение средств.

А как вы выбираете выгодный банк для депозита?

Автор/Публикатор: Александр (коллективный разум)

kudavlozitdengi.adne.info

Как выбрать надежный банк для размещения вклада

Всем привет. На мой взгляд, про систему страхования вкладов я рассказал достаточно. Конечно, это не вся информация, но и с тем, что я Вам дал, заметьте, абсолютно бесплатно, Вы уже сможете и вернуть свой вклад, получив за него возмещение, и даже забрать у банка остаток вклада, превышающий максимально возможную сумму компенсации.

Да, Вы действительно знаете много, если прочли все эти статьи. Но, согласитесь, не лучше ли научиться избегать таких проблем до того, как они войдут в Вашу жизнь? Неужели не лучше научиться предотвращать возникновение финансовых ям еще до их появления? Я думаю, это был бы самый лучший вариант. И такой вариант существует.

Конкретно сегодня я расскажу Вам, как правильно нужно размещать свои вклады в банках, и какие банки лучше всего выбирать для обеспечения сохранности, и, главное возвратности Ваших денег. Поехали.

Как выбирать банк для размещения вклада

Я сейчас расскажу немного о надежности банков, степень которой можно определить «невооруженным глазом», не обладая специальными познаниями и секретной информацией. Я покажу Вам как выбрать надежный и устойчивый банк всего по одному параметру – по размеру годовой процентной ставки вклада.

Для этого нужно выбрать как можно больше банков и сравнить один этот параметр. Сделать выборку банков можно несколькими способами:

- пройдя по всем отделениям и набрав рекламных проспектов о вкладах;

- обзвонив банки и узнав размер ставок по телефону;

- проверив официальные сайты банков в сети Интернет;

- наконец, воспользовавшись одним из многочисленных Интернет-сервисов.

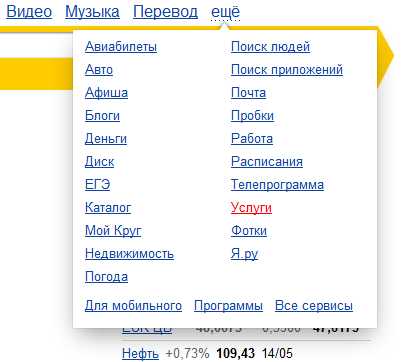

Раньше, естественно, приходилось все делать вручную, но теперь, у нас есть Интернет, и я расскажу Вам о последнем способе, как самом простом, так и самом быстром. Итак, заходим на сайт Яндекса и над строкой поиска выбираем вкладку «Услуги». Для наглядности картинка:

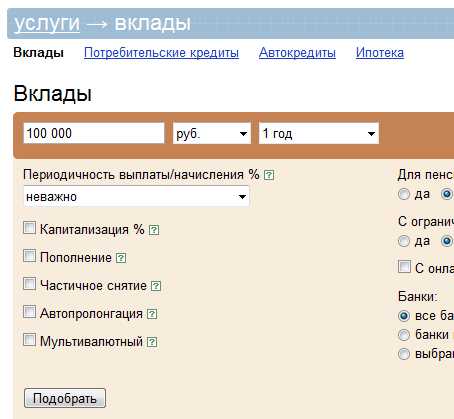

Затем выбираем функцию «Вклады». Картинка:

И потом сортируем все предложения по ставке. Получаем список, в котором черным цветом слева отмечена процентная ставка по вкладу в том или ином банке. Фото:

Как видите, ничего сложного. Теперь мое правило: банки с самой низкой процентной ставкой – самые надежные. Банки с самой высокой процентной ставкой – опасны, их лучше обходить стороной. Из чего я делаю такой странный вывод? Пожалуйста.

Дело в том, что вклад – это своего рода кредит для банка. То есть, мы даем банку наши деньги, которые банк не складывает в свое хранилище, а раздает на кредиты. За то, что банк пользуется нашими деньгами, мы получаем вознаграждение в виде процентов.

А теперь представьте обратную ситуацию: Вам нужен кредит. Если он нужен Вам не срочно, для приобретения какой-нибудь дорогой безделушки вроде Айфона, Вы не станете кидаться в первый попавшийся банк, нет. Вы будете выбирать ставку пониже, срок побольше, и так далее. Но если Вам вдруг понадобился срочный кредит на учебу, на лечение, на действительно неотложные нужды, Вы уже не станете так перебирать. Вы возьмете деньги в первом же банке, одобрившем Вашу заявку. И в этом случае, размер процентной ставки не будет для Вас важен.

Понимаете аналогию? Когда у банка все хорошо, есть наличные деньги для кредитов, и есть достаточное количество вкладчиков, ему нет смысла переплачивать Вам проценты, поэтому он держит ставки по вкладам самыми минимальными и невыгодными для вкладчиков. И это хороший надежный банк. В нем Вы можете размещать свои вклады, и не переживать по поводу и без повода.

Когда же банк на каждом углу трубит о самых высоких ставках по вкладам, когда Вас буквально за руки тащат в офис, чтобы подписать с Вами договор на очень выгодных для Вас условиях, всегда вспоминайте о кредите на неотложные нужды: невыгодном, ужасно дорогом, но таком необходимом. Вот Вам аналогия. Банку нужны деньги, нужна наличка. Это значит, что банк либо раздал все деньги на кредиты и не может их вернуть, либо его кредиторы требуют возврата долгов, а у банка нет свободных денег, либо же, банк открывает новое направление кредитования, например, ипотеку. Большие суммы кредитов – а где же взять деньги как не у вкладчиков?

Вот такие банки опасны своей непредсказуемостью. С одной стороны, может это временные трудности и в скором времени банк, набрав денег, обретет стабильность. С дугой стороны, это может быть первый звоночек близкой финансовой смерти банка. Я бы на такие предложения не рассчитывал. Все-таки много плохих примеров на памяти, чтобы покупаться на большие ставки и красивую рекламу.

Так в итоге, какой же выбрать банк?

Я бы склонялся к банкам с самыми низкими процентными ставками. Поверьте, всегда выгоднее сэкономить, но охранить, чем рискнуть и проиграть все.

Кстати, еще пару слов по поводу рейтинга банка. Там же в Услугах Яндекса Вы можете сделать сортировку по рейтингу банка. На всякий случай перепроверить рейтинг выбранного Вами банка можно, но только учтите, большинство банков, у которых за последние полгода были отозваны лицензии, имели вполне неплохие рейтинги. И отзыв лицензии у каждого из них был настоящей неожиданностью.

Как проверить, входит ли банк в систему страхования вклада

Несмотря на то, что участие в системе страхования вкладов является для всех банков обязательным, на сегодняшний день не все банки включены в эту систему. Свидетельством этому являются сообщения в прессе об отзыве лицензии у того или иного банка. Вы могли слышать, что не все банки, лишенные лицензии в течение последнего полугодия состояли в системе страхования вкладов. Тем хуже для вкладчиков. Ведь далеко не все они смогут вернуть свои деньги.

Именно поэтому, первыми делом после выбора банка проверьте, участвует ли он в этой спасительной системе. Сделать это можно несколькими способами:

- найти соответствующее уведомление в офисе банка;

- спросить у сотрудника банка, потребовав подтверждение;

- проверить на официальном сайте банка;

- узнать в Агентстве по страхованию вкладов;

- наконец, скачать Реестр банков – участников системы в моей статье.

Потратьте немного времени, чтобы обезопасить свой вклад на весь срок действия договора с банком.

Какие ограничения по сумме вклада необходимо соблюдать

Учитывая максимальный размер возмещения, выплачиваемого Агентством по страхованию вкладов, я настоятельно рекомендую не размещать в одном вкладе суммы больше чем 1 400 000 рублей. Это реально полезное правило. А что делать, если Вы хотите отдать на хранение банку большую сумму? Для этого случая есть еще одно правило, пожалуй, самое важное на сегодня.

Важное правило: один банк – один вклад

На мой взгляд, это важнейшее правило для каждого без исключения вкладчика. Сейчас поясню. Смотрите. Система страхования вкладов работает таким образом, что если в одном банке на Ваше имя открыто несколько вкладов, например, один на 500 000 рублей, второй – на 1 000 000 рублей, в случае отзыва у этого банка лицензии, Вы получите только одно возмещение в размере 1 400 000 рублей. Помните, да, все Ваши вклады в одном банке суммируются, а размер возмещения, установленный в системе страхования вкладов, не может превышать 1 400 000 рублей.

Именно по этому, я предлагаю Вам использовать схему: один банк – один вклад. Для сохранности Ваших денег, размещайте свои вклады таким образом, чтобы в одном банке находился только один вклад в размере, не более 1 400 000 рублей. Если у Вас, к примеру, 2 000 000 денег, оформите 2 вклада в двух разных банках по 1 000 000 рублей соответственно.

И не забывайте проверять, чтобы все Ваши банки были включены в систему страхования вкладов.

Вот такие простые, на первый взгляд, правила, помогут Вам максимально обезопасить свои деньги. Пользуйтесь.

Кстати, если Вас интересует тема размещения вкладов (депозитов) в банке, рекомендую к прочтению статью моего коллеги: Как выбрать наиболее выгодный и прибыльный банковский вклад. Еще больше полезной иноформации по вкладам!

www.rostovjurist.ru

В каком банке выгоднее разместить вклад России в 2012 году

Наступил 2012 год, от которого все ждут, конечно, улучшения своего материального положения. Главным источником доходов для обычных граждан является, как и прежде, их зарплата. Тем не менее, с каждым годом часть дохода в семейном бюджете от банковских вкладов увеличивается. Так что же могут предложить банки России своим вкладчикам в 2012 году, и какие самые выгодные вклады в банках России в 2012 году? В этом мы и попытаемся разобраться.

Наступил 2012 год, от которого все ждут, конечно, улучшения своего материального положения. Главным источником доходов для обычных граждан является, как и прежде, их зарплата. Тем не менее, с каждым годом часть дохода в семейном бюджете от банковских вкладов увеличивается. Так что же могут предложить банки России своим вкладчикам в 2012 году, и какие самые выгодные вклады в банках России в 2012 году? В этом мы и попытаемся разобраться.

Сравнение самых выгодных процентов по вкладам в России в 2012 году

Итак, в 2012 году тенденция по снижению ставок по валютным вкладам будет продолжаться. Банки, которые предлагали высокую доходность по валютным депозитам, вынуждены будут в 2012 году еще больше понизить их. В настоящий момент, ставки по валютным депозитам в среднем по банковской системе составляют около 5-6%, а некоторые банки предлагают всего 3-4% годовых.

Что касается рублевых депозитов, то здесь уже второй год наблюдается некоторая стабильность. Конечно, сейчас всем понятно, что больше таких высоких процентов по рублевым депозитам, какие Банки России предлагали в 2009 году во время кризиса, не будет. Средняя ставка по рублевым вкладам сейчас колеблется в районе 9-10 % годовых, и, по всей видимости, такая тенденция сохранится на протяжении всего 2012 года.

Для того, чтобы вы сравнили ставки по депозитных вкладах ведущих банков России в 2012 году, мы вам предлагаем сравнительные таблицы максимальных ставок депозитных вкладов, которые предлагают банки в России в 2012 году.

Сравнение самых выгодных рублевых депозитных вкладов ведущих банков России в 2012 году

| Банк | Максимальная ставка | Сумма | Срок | Пополнение | Отзыв части вклада до неснижаемого остатка | Досрочное расторжение без потери процентов |

| Сбербанк | 11.20 % | от 10 тыс | 3 года | нет | нет | нет |

| ВТБ-24 | 11.50 % | от 1млн | 181 день | нет | нет | нет |

| Банк Москвы | 11,0 % | от 1 млн | 1095 дней (3 года) | нет | нет | нет |

| Росбанк | 7.5% | от 50 тыс | 12 месяцев | да | да | нет |

| Газпромбанк | 10% | от 2 тыс | 24 месяца | да | нет | частично |

| Райффайзенбанк | 12 % | от 2 млн | 1095-1824 дней | да | нет | нет |

| Банк Уралсиб | 8.3 % | от 5 тыс | 367 дней | да | нет | нет |

| Россельхозбанк | 7.75 % | от 300 тыс руб | 540, 730 дней (1,5, 2 года) | нет | нет | нет |

| Промсвязьбанк | 8.2 % | от 1 млн руб | 731 день(2 года) | да | нет | нет |

| Банк Санкт-Петербург | 8,25 % | от 100 тыс | 731 день | нет | нет | нет |

| Возрождение | 10 % | от 10 млн | 735 дней (2 года) | нет | нет | нет |

| УРСА БанкСибирскийУральский | 13.5 %13.5 % | от 5 тысот 10 тыс | 1116 дней1116 дней | дада | нетнет | частичночастично |

| Альфа-Банк | 8.2 % | от 3 млн | 3 года | нет | нет | нет |

| Петрокоммерц | 9.0 % | от 30 млн | 720 дней (2 года) | нет | нет | частично |

| Юниаструм Банкдля Москвыдля регионов | 10,5 % | от 10 млн | 3 года | да | нет | да |

| Сургутнефтегазбанк | 10 % | 1095 дней (3 года) | нет | нет | частично после 181 дня | |

| Бинбанк | 10,3 % | от 30 млн | 365 дней (1 год) | да | нет | нет |

| УБРиР | 10 % | от 5 тыс | 101-200 дней | да | нет | нет |

| НОМОС-Банк | 8.75 % | от 10 тыс | 1 год | нет | нет | нет |

| Московский индустриальный банк | 9,5 % | от 100 тыс | 730 дней(2 года) | да (в течение первого года) | нет | нет |

Сравнение самых выгодных долларовых депозитных вкладов ведущих банков России в 2012 году

| Банк | Максимальная ставка | Сумма | Срок | Пополнение | Отзыв части вклада до неснижаемого остатка | Досрочное расторжение без потери процентов |

| Сбербанк | 4,75 % | от 3 млн | 2 года | да | да | нет |

| ВТБ-24 | 5,25 % | от 100 001 | 732 дня | нет | нет | нет |

| Банк Москвы | 6,7 % | от 100 тыс | 3 года | нет | нет | нет |

| Росбанк | 7,45 % | от 300 тыс | 3 года | да | да | нет |

| Газпромбанк | 5,50 % | 100 тыс | 3 года 1 день | да | нет | частично |

| Райффайзенбанк | 6,5 % | от 100 тыс | 1825 дней(5 лет) | да | нет | нет |

| Банк Уралсиб | 3,0 % | от 1 тыс | 367 дней | да | нет | нет |

| Россельхозбанк | 3.5 % | от 200 001 | 540 дней | да | да | нет |

| Промсвязьбанк | 5.1 % | от 30 тыс, в регионах - от 250 тыс | 731 день | да | нет | нет |

| Банк Санкт-Петербург | 5.25 % | от 500 | 367 дней | нет | нет | нет |

| Возрождение | 5.1 % | от 1 млн | 735 дней (2 года) | нет | нет | нет |

| УРСА БанкСибирскийУральский | ||||||

| Альфа-Банк | 5.8% | от 120 тыс | 3 года | нет | нет | нет |

| Петрокоммерц | 5.55% | от 1 млн | 720 дней (2 года) | нет | нет | частично |

Сравнение самых выгодных депозитных вкладов в евро ведущих банков России в 2012 году

| Банк | Максимальная ставка | Сумма | Срок | Пополнение | Отзыв части вклада до неснижаемого остатка | Досрочное расторжение без потери процентов |

| Сбербанк | 6,10 % | от 3 млн | 2 года | да | да | нет |

| ВТБ-24 | 5,25 % | от 100 001 | 372 дня | нет | нет | нет |

| Банк Москвы | 6,70 % | от 100 тыс | 3 года | нет | нет | нет |

| Росбанк | 7,45 % | 300 тыс | 3 года | да | да | нет |

| Газпромбанк | 5,30 % | 100 тыс | 367 дней | да | нет | нет |

| Райффайзенбанк | 6.5 % | от 100 тыс | 1825 дней(5 лет) | да | нет | нет |

| Банк Уралсиб | 3,0 % | от 1 тыс | 367 дней | да | нет | нет |

| Россельхозбанк | 3.5 % | от 150 001 | 540 дней | да | да | нет |

| Промсвязьбанк | 5.1 % | от 30 тыс, в регионах -от 250 тыс | 731 день | да | нет | нет |

| Банк Санкт-Петербург | 5.25 % | 500 | 367 дней | нет | нет | нет |

| Возрождение | 5.1 % | от 1 млн | 735 дней | нет | нет | нет |

| УРСА БанкСибирскийУральский | ||||||

| Альфа-Банк | 4.9% | от 120 тыс | 3 года | нет | нет | нет |

| Петрокоммерц | 5,55 | от 1 млн | 720 дней (2 года) | нет | нет | частично |

Читайте также: Самые выгодные вклады банков России в 2013 году

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас: +7(499)703-32-46 (Москва) +7(812)309-26-52 (Санкт-Петербург) Это быстро и бесплатно! |

Добавить комментарий

bs-life.ru

Как выбрать вклад в банке

Для большинства граждан сотрудничество с банками становится выгодной возможностью дополнительно заработать. Сегодня банки страны наперебой предлагают гражданам и коммерческим компаниям разместить денежные вклады на различных условиях. Большинство пользуются такой возможностью получить дополнительный доход, главное, иметь возможность правильно подобрать оптимальный вариант. Как выбрать вклад в банке, можно узнать из рекомендаций, предлагаемых желающим сотрудничать с банками.

Любой банк заинтересован в сотрудничестве с населением и бизнесом в плане приема вкладов, поэтому данный вопрос необходимо рассмотреть детальнее.

Какими бывают банковские вклады

Обычно вклады, которые широко предлагаются населению со стороны банков, выражаются в форме депозитов. Если рассматривать депозиты в общем плане, то основной характерной особенностью является прием денег от населения на различные сроки и с различной процентной ставкой вознаграждения. Условия размещения депозитов также имеют определенные общие черты.

Отличительной характеристикой является особенность каждого вклада, предложение банком различных сроков размещения денег, предельных сумм для размещения, процента вознаграждения и различных условий досрочного расторжения договора.

Когда интересует, какой банк выбрать для размещения денег, также необходимо понимать, что банковские вклады бывают двух типов:

- краткосрочные, когда период размещения не превышает полгода;

- долгосрочные вклады, когда деньги размещаются на период более шести месяцев.

Все зависит от планов на размещение денег в банке, поэтому необходимо не просто пользоваться услугами банков, нужно предварительно изучить предложения и сделать выбор наиболее подходящего.

На что обратить внимание

Тут стоит отметить, что практически каждый банк предлагает населению разместить денежные вклады. Условия размещения у каждого банка индивидуальные, хотя все предложения имеют общие черты. Для того чтобы правильно определиться с банком для размещения денег, необходимо получить некоторую дополнительную информацию для уверенного сотрудничества с банком.

- Вкладчик просто обязан проявить интерес к выбранному банку в плане:

- Общих вопросов деятельности банка. Его история и работа с населением в кризисных ситуациях.

- Активы банка, участие в фонде гарантирования возврата вкладов населению.

- Период работы на рынке страны.

- Репутация банка.

- Конечно, необходимо просмотреть отзывы населения в плане опыта сотрудничества с банком.

Если вся информация устраивает вкладчика, далее можно приступить к изучению предложения вкладов для населения.

Выгодный выбор

Для правильного размещения денег в банке в первую очередь необходимо определиться с собственными деньгами. Никогда не стоит размещать в банке последние деньги, ведь они могут понадобиться в любую минуту, и в таком случае возникают сложности с досрочным возвратом вклада, по которому банк практически не начислит никакого вознаграждения.

Чтобы подобрать наиболее выгодный вклад в банке, необходимо внимательно следить за информацией от банков. Самые выгодные предложения, отличные вклады, проценты по депозитам обычно можно ожидать к определенным датам. Это может быть юбилей банка, новогодние или рождественские праздники или другие важные даты. К таким дням предлагаются специальные вклады и специальные условия. Необходимо пользоваться такими возможностями, так как они гарантируют наиболее выгодное размещение свободных денег в банке.

Те, кто привык постоянно хранить деньги в банке, должны понимать, что лучше всего разбивать деньги на несколько вкладов и выполнять размещение с определенной периодичностью, тогда появляется возможность создать определенный цикл, и заниматься сотрудничеством с банком регулярно, ведя своеобразный бизнес.

Разместив свои деньги в банке, необходимо отслеживать тенденции финансового рынка и события, которые становятся определяющими в деятельности банка. Но необходимо также понимать, что деятельность стабильного банка ничто не сможет нарушить, поэтому, в таком банке можно смело оставлять деньги.

Преимущества банковских вкладов

Сотрудничество населения с банками имеет уже давнюю, вековую историю. Такое взаимодействие всегда было выгодным, так как позволяет населению не просто надежно сохранить свои деньги, а также и заработать. Спрос на выгодные вклады достаточно высокий, поэтому часть населения всегда интересуется появлением выгодных предложений от банков.

Депозиты также являются безопасными вкладами, в большинстве стран они не облагаются налогами. Рассматривая возможность выгодного размещения денег с целью получения прибыли, стоит воспользоваться банковскими вкладами для получения хорошего и гарантированного заработка.

Видео

Выбирая вклад, воспользуйтесь полезными советами из этого видеоролика:

finansovyesovety.ru