Как получить кредит под залог договора долевого участия? Ипотека под долевое строительство

Ипотека на долевое строительство: нюансы, этапы, возврат ндфл

Ипотека на долевое строительство – одна из самых востребованных банковских услуг в России.

В последнее время ипотека на жилье, которое находится еще и на стадии строительства, становится все популярней. Потенциальных покупателей и заемщиков привлекают более низкие цены на квадратные метры по сравнению с теми, за которые продают новые квартиры в уже сданных в эксплуатацию домах. Тем не менее, такие операции с недвижимостью имеют ряд своих особенностей, в которых стоит хорошо разобраться, чтобы не остаться с кредитом и без жилья.

Привлекательность квартир в новостройках

Квартиры в новом доме бесспорно привлекательней, чем на вторичном рынке. Покупатель въезжает в новый дом, оснащенный новыми коммуникациями и с облагороженной территорией. В большинстве новостроек для собственника имеется возможность менять планировку жилья на свое усмотрение. Кроме того, часто дома строят целыми комплексами, куда входят различные заведения культуры, образования и т.д. Вполне логично, что стоимость такого жилья будет выше, чем в старых домах. Поэтому потенциальные покупатели и стараются заключить договор с застройщиком на более ранних этапах строительства, что позволяет существенно сэкономить денежные средства.

Квартиры на первичном рынке имеют и еще один плюс: у них нет бывших владельцев. По этой причине не возникает риск признания договора недействительным из-за нарушения прав несовершеннолетних, недееспособных и т.д.

После того, как в законодательстве появилась норма, в которой говорится, что договор долевого строительства подлежит регистрации в Росреестре, уменьшилось количество мошеннических схем.

Особенности ипотеки на долевое строительство

Банки для потенциальных заемщиков выдвигают требования, аналогичные тем, как и для покупателей на вторичном рынке. Более сложнее ситуация с продавцом недвижимости. Маловероятно, что банк будет кредитовать участие заемщика в долевом строительстве без тщательной проверки самого застройщика. Более того, большинство банков выдают кредиты на покупку строящегося жилья только в новостройках, аккредитованных ими ранее. Их перечень можно узнать на сайте финансового учреждения или лично, обратившись в отделение. Застройщики тоже своим потенциальным покупателям, желающим оформить ипотеку, рекомендуют конкретные кредитные учреждения, с которыми заключен договор.

Стоит заметить, что даже если покупатель способен расплатиться собственными средствами с застройщиком, то еще при первой консультации нужно у него поинтересоваться, готовы ли какие-либо банки кредитовать участие в их долевом строительстве.

Когда у застройщика не заключен договор ни с одним банком, то это может свидетельствовать о том, что компании сложно пройти проверку потенциального кредитора. И наоборот, если компания работает с несколькими банками, то вероятность проблем с вводом дома в эксплуатацию минимальная.

Практика банков по аккредитации застройщика связана с повышенными рисками. Дело в том, что заемщик не может оформить право собственности на приобретаемые квадратные метры, до момента сдачи дома в эксплуатацию. Залогом выступают имущественные права, и если дом не будет достроен и введен в эксплуатацию, то банк останется без обеспечения. Поэтому ипотека на долевое строительство в основном оформляется под более высокий процент, чем кредиты на покупку недвижимости на вторичном рынке.

Проще получить положительный ответ от банка по застройщику, строительство дома которого уже подходит к завершению. Если же проект находится на стадии котлована, то оформить кредит на участие в нем достаточно сложно. Это возможно только у проверенных застройщиков, которые имеют партнерские отношения с финансовыми учреждениями.

Многие банки требуют предоставление дополнительного обеспечения. Это может быть как поручительство платежеспособных физических лиц, так и залог другой недвижимости, которая находится в собственности заемщика. Таким способом многие решают вопрос улучшения жилищных условий: оформляют ипотеку на свое жилье, после перехода права собственности с разрешения банка продают его, и погашают ипотеку на долевое строительство.

Кредитный договор может предусматривать два уровня процентной ставки. Более высокие проценты заемщик платит до ввода дом в эксплуатацию и оформления права собственности. После того, как банку предоставляются подтверждающие документы, ставка по кредиту снижается.

Ипотека на долевое строительство охватывает также ряд государственных программ, направленных на улучшение жилищных условий граждан. К ним относится материнский капитал (многие банки готовы применять его в качестве части первоначального взноса), ипотека с государственной поддержкой, военная ипотека и т.д.

Наши юристы знают ответ на ваш вопрос

Если вы хотите узнать, как решить именно вашу проблему, то спросите об этом нашего дежурного юриста онлайн. Это быстро, удобно и бесплатно!или по телефону:

- Москва и область: +7-499-938-54-25

- Санкт-Петербург и область: +7-812-467-37-54

- Федеральный: +7-800-350-84-02

Этапы оформления

Процесс получения кредита и покупки квартиры целесообразно начать с подачи в выбранный банк документов, необходимых для оценки кредитоспособности. Это желательно делать независимо от того, определился ли будущий заемщик с квартирой или нет.

Заемщику, как и при оформлении ипотеки на покупку квартиры на вторичном рынке, нужно соответствовать определенному возрастному цензу, иметь необходимый стаж работы и подтвердить размер и стабильность своих доходов. Требования у разных банков естественно отличаются, их стоит уточнить заранее.

После принятия решения банком будет понимание того, какую сумму можно получить в кредит.

На следующем этапе заемщик выбирает квартиру у застройщика. Если у компании с банком заключен договор, то после выбора можно переходить к оформлению необходимых документов. Процедура упрощена еще и тем, что отсутствует необходимость в проведении оценки (расходы заемщика также уменьшаются).

Если же партнерских отношений у застройщика с банком нет, то потребуется время для его проверки. Перечень документов от компании в разных банках может отличаться, но однозначно потребуются следующие документы:

- копии учредительных документов;

- документ, подтверждающий право собственности на землю или долгосрочную аренду на него;

- копии разрешительных на строительство документов от государственных органов;

- техническая документация на объект строительства;

- проект договора участия в долевом строительстве.

Необходимо быть готовым к тому, что процедура проверки может затянуться на длительное время.

После окончательного выбора квартиры, покупатель заключает с компанией-застройщиком договор долевого участия (процедура и содержание всех необходимых документов регламентируется законом № 214-ФЗ от 30 декабря 2004 года). Документ должен содержать следующую информацию:

- идентификационные данные конкретного объекта и его подробную характеристику;

- сроки передачи объекта покупателю;

- способ обеспечения обязательств застройщика;

- цена договора, сроки и порядок оплаты.

Если покупатель планирует использовать материнский капитал, то об этом необходимо уведомить застройщика до подготовки договора. Информация об этом обязательно включается в документ.

Договор участия в долевом строительстве подлежит государственной регистрации в порядке, утвержденном законом от 13 июля 2015 года N 218-ФЗ "О государственной регистрации недвижимости". После этой процедуры покупатель вносит сумму первоначального взноса за счет собственных средств.

Подписанный договор долевого участия предоставляется в банк. На его основании заключается ипотечный договор, который также подлежит государственной регистрации.

Квартира в строящемся доме может быть приобретена не только напрямую у застройщика, но и у инвестора, который заключил с компанией договор долевого участия на более ранних этапах строительства. В этом случае между сторонами оформляется договор переуступки прав.

Далее банк перечисляет средства застройщику, а заемщик погашает кредит в соответствии с установленным графиком.

Также после введения дома в эксплуатацию заемщика ждет еще одна статья затрат: оформление договора страхования недвижимости. Это является обязательным требованием всех банков, так как объект ипотеки подлежит страхованию, согласно действующему законодательству.

Погашение ипотеки до оформления права собственности

Поскольку залогом при покупке недвижимости на основании договора долевого строительства выступает залог имущественных прав, то закладная не оформляется. Поэтому снятие обременения происходит на основании совместного заявления заемщика и банка. При этом их присутствие (личное или уполномоченных лиц согласно доверенности) в Росреестре обязательно. Регистратору также необходимо предъявить справку о полном погашении кредита и договор долевого участия.

Возврат НДФЛ

Порядок получения налогового вычета при покупке жилья в строящемся доме регламентируется пп. 6 п. 3 ст. 220 Налогового Кодекса и Письмом Минфина № 03-04-05/9-122 от 10.03.2020 года.

Для его получения необходимо обратиться в налоговую администрацию со следующим пакетом документов:

- декларация по форме 3-НДФЛ;

- акт приема-передачи квартиры;

- договор долевого участия;

- кредитный договор;

- документы, которые подтверждают понесенные заемщиком расходы, связанные с договором долевого строительства.

Налоговый вычет могут получить только официально трудоустроенные лица, которые платят налог на доходы физических лиц.

Если право собственности на квартиру было оформлено до 01 января 2014 года, то вычет можно получить на сумму 6 миллионов гривен, из них 2 миллиона – это стоимость жилья и 4 миллиона – это проценты, выплаченные банку. При оформлении ипотеки после этой даты сумма процентов будет ограничена 3 миллионами. Вычет по процентам можно получить только после оплаты их кредитору.

Если недвижимость оформлена в долевую собственность, то право на налоговый вычет имеют все собственники (созаемщики), исходя из их доли недвижимости. Передать право на вычет второму собственнику нельзя.

Предложения банков

На сегодняшний день на рынке кредитных услуг немало предложений от банков по кредитованию долевого строительства. Рассмотрим программы крупнейших финансовых учреждений.

В Сбербанке можно оформить кредит на квартиру или апартаменты, которые находятся в строящемся доме. Банк готов предоставить заемщику до 80% от суммы договора долевого строительства. Процентная ставка при этом составит от 11,5% (при условии заключения договора личного страхования). По согласованию с компанией-продавцом, кредит может быть выдан в два этапа: половину средств банк перечисляет после предоставления договора долевого участия, зарегистрированного в установленном законом порядке, а вторую – через 24 месяца. Это позволит заемщику уменьшить финансовую нагрузку и сэкономить на процентах. Перечень компаний-застройщиков, которые аккредитованы в Сбербанке, можно узнать в отделении или по телефону горячей линии.

Газпромбанк кредитует участие в долевом строительстве недвижимости от застройщиков, аккредитованных в банке, под 11% годовых. Первоначальный взнос при этом составляет от 15%, а максимальный период кредитования до 30 лет. До момента оформления права собственности обязательным является предоставления поручительства платежеспособного лица или предоставление в залог другой недвижимости.

В банке можно получить более выгодную ипотеку, если заключить договор долевого строительства на дом, который строился при финансировании ГК «Газпромбанк-Инвест». Вступить в строительство можно без внесения первоначального взноса, а кредит будет оформлен под ставку от 11%. После оформления права собственности на заемщика, ставка понижается на 0,5%.

На сайте банка ВТБ 24 приведен перечень аккредитованных застройщиков на покупку объектов, у которых можно получить кредит. Процентная ставка при этом составит от 12,1 %, а срок кредитования – до 30 лет. Заявку можно подать онлайн. Решение о выдаче кредита действует 4 месяца. Но если не внести предоплату, то за это время цена объекта может вырасти.

law03.ru

Ипотека под долевое строительство квартиры

Одним из вариантов улучшить жилищное положение стало долевое строительство и ипотека. Как они связаны? Строительные компании получают денежные средства от дольщиков, за их счет строят новостройки, а после передают квартиры в собственность лиц, вложивших свои доли. Такие приобретения позволяют сэкономить, ведь стоимость квартиры оказывается значительно дешевле готовых. Для того, чтобы совершить свой вклад, граждане нередко берут кредиты в банках. Поэтому такое явление как ипотека под долевое строительство набирает популярность в России.

С чего начать оформление?

Как при выборе банка, так и строительной организации, следует обращать внимание на их юридически чистые документы, устав, отсутствие процедуры банкротства.

При обращении в банк, убедитесь, что застройщик аккредитован. После прохождения процедуры одобрения банком вашей кандидатуры и потенциального объекта строительства, заключается договор с ипотекой. После чего можно составлять контракт со строительной организацией. Существует вариант, когда первоначально дольщик обращается к застройщику, и потом с заключенным договором обращается в банк за кредитом.

Главным документом по сделке будет договор долевого участия. Он должен соответствовать всем требованиям к типовым договорам, и имеет свои специфические особенности. Обязательно в договоре содержатся:

- информация о сторонах сделки, наименование, адрес, паспортные данные, устав;

- объект строительства, его характеристики, на каком земельном участке он стоит, и в чьей собственности он находится;

- план квартиры;

- цена, порядок внесения платежей;

- сведения об ограничениях в правах, ипотечном кредитовании банком;

- передача застройщиком квартиры;

- гарантийные сроки;

- согласие супруга на заключение договора, заверенное нотариально;

- форс-мажорные обстоятельства;

- ответственность сторон;

- возможности расторжения договора и разрешения споров.

Также, некоторые строительные организации предпринимают следующее. Чтобы в будущем заполучить понравившуюся квартиру, дольщик должен ее забронировать. В среднем стоимость брони колеблется в 1-2 % от стоимости квартиры. В случае расторжения договора по инициативе дольщика, деньги, переданные в качестве брони, не возвращаются.

После заключения договора, его необходимо зарегистрировать в регистрирующем органе, и предоставить в банк, который начнет перечисление средств для застройщика. В отличие от договора купли-продажи жилья, при заключении которого регистрируется право собственности на квартиру, в сделке долевого участия в строительстве регистрируется право залога на жилье.

Риски и гарантии

Важно оговорить, что с участием в долевом строительстве и составлении ипотечного договора, ставка по кредиту будет отличаться до и после получения собственности. После оформления квартиры в залог банка, ставка будет пересчитана до минимальной. К примеру, до завершения строительства процентная ставка составляет 11-16 % годовых, а после – 7-12%.

После завершения строительства, квартира переходит в залог к банку. До момента полной постройки, в качестве обеспечения выполнения обязательств, банк получает право требования заемщика на квартиру.

В среднем ипотека предоставляется на 30 лет с первоначальным взносом в 10 %. Размер процентной ставки зависит от срока кредита, дополнительного залога, цены, указанной в договоре (ДДУ).

В чем выгода долевого участия и есть ли минусы?

Ипотека на долевое строительство – дело рискованное, но этот риск оправдывается выгодным положением.

Рассмотрим лучшие стороны сделки:

- Цена квартиры значительно снижена;

- При оформлении кредита не нужны поручители;

- Получение жилья желаемой усовершенствованной планировки.

Как и для участника долевого строительства, таки для застройщика существуют свои плюсы: появляется возможность привлечь дополнительные деньги от вкладов участников.

К минусам относят:

- Риски по договору - нарушение сроков сдачи в эксплуатацию, непредсказуемые доплаты, возможные проблемы с получением права собственности;

- Завышенные кредитные ставки;

- Дефекты строения;

- Период времени ожидания для вселения.

Участие государства в обеспечении жильем

В государственной программе участвуют лишь некоторые банки, и они выдают ипотечные кредиты населению, которые можно погасить за счет субсидий на жилье. Также в последнее время набирает обороты использование средств материнского (семейного) капитала на улучшение жилищных условий. Одним из способов реализовать его средства является перечисление денег в кредит под долевое строительство. В данном случае перечислением денежных средств банковской организации занимается Пенсионный Фонд.

Заключение

Выгодно приобрести жилье возможно путем покупки еще не построенной квартиры. Ипотека по договору долевого участия всегда несет за собой риски, но их можно уменьшить, правильно подойдя к выбору кредитного учреждения и строительной организации. Если застройщик не желает сотрудничать с банком, это может указывать на то, что его документы не в порядке. В случае, если банк отказывает в выдаче ипотечного кредита, основанием тому может быть ненадежность застройщика. Выбирая банк, обращайте внимание на условия договора, проценты, сроки и порядок их уплаты.

Ипотека на еще не построенное жилье стабильно держится на рынке, а количество заемщиков только растет. Тщательно подобрав условия сделки и обезопасив себя от рисков можно выгодно приобрести жилье.

help-ddu.ru

Ипотека на долевое строительство: условия

Возможность оформить ипотеку на долевое строительство появилась у россиян сравнительно недавно. С две тысячи восьмого года, когда финансовые организации, в том числе, Сбербанк, начали кредитовать строящееся жилье, пользователи смогли получить недвижимость с наиболее удачной планировкой, согласно договору участия в долевом строительстве. Однако эта процедура имеет свои нюансы и особенности.

Важное об ипотеке на долевое строительство

Перед оформлением ипотеки под участие в долевом строительстве необходимо заключить соответствующий договор, на составление которого следует обратить особенное внимание.

Содержание договора участия

Подобный документ, заключаемый с одной из банковских организацией, в том числе со Сбербанком, обязательно включает в себя ряд важных компонентов. К таким относятся:

- Данные о кредитуемом строящемся объекте;

- Срок гарантии на недвижимость, равный пяти годам или превышающий этот срок;

- Сведения о квартирной стоимости, срокам и условиям выплат; дата передачи квартиры владельцу;

- Согласие законного супруга на подобную сделку; подробный план объекта.

Именно наличие каждого из этих пунктов делает договор действительным для ипотеки на долевое строительство.

Налоговый вычет

Многие из тех, кто оформил ипотеку в договоре строительства, переживают, как получить налоговый вычет, в случае, когда квартира находится ещё в состоянии строительства?

Законодательство предусматривает возможность получить налоговый вычет при наличии на руках акта о приёме собственности.

Кроме такого акта в пакет документов на получение налогового вычета по ипотеке входя договор ДУ и финансовая отчетность за внесенные платежи в счет погашения долга. Закон предусматривает ещё и выплату за отделку недвижимости и соответствующие строительные материалы для этой процедуры – при указании в договоре отсутствия отделочных работ. Вычет по налогам доступен только после определённой даты – момента получения договора владельцем недвижимости.

Ознакомьтесь с лимитами налогового вычета при покупке недвижимости в ипотеку

Ознакомьтесь с лимитами налогового вычета при покупке недвижимости в ипотекуРефинансирование в Сбербанке

Одной из финансовых организаций, заключающих с клиентами договоры участия в долевом строительстве, является Сбербанк – самый популярный банк России. Компания предоставляет наиболее выгодные условия с заботой о своих пользователях.

Среди предложений Сбербанка – рефинансирование ипотеки под долевое строительство. Воспользовавшись этой услугой, клиенты получают налоговый вычет и реализуют рефинансирование собственного долга по кредиту – увеличить срок кредитного обязательства или уменьшить ставку.

Кроме того, Сбербанк упрощает оформление ипотеки под долевое строительство посредством отмены обязательного залога на уже имеющееся имущество – теперь клиентам достаточно лишь привлечь поручителя с засвидетельствованной платёжеспособностью.

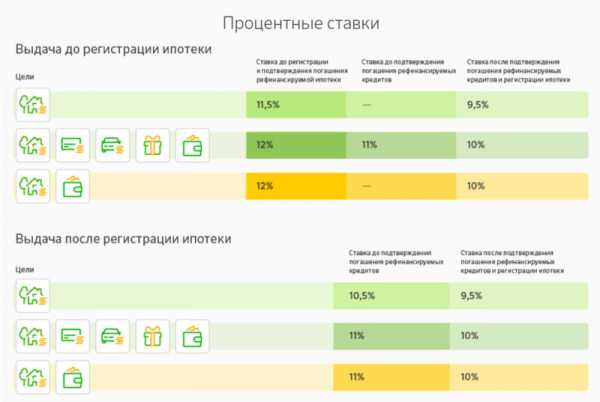

Ознакомьтесь с процентными ставками Сбербанка, действующими при рефинансировании ипотеки на долевое строительство квартиры

Ознакомьтесь с процентными ставками Сбербанка, действующими при рефинансировании ипотеки на долевое строительство квартирыКак использовать материнский капитал

Субсидирование государством молодых матерей открывает перед семьями новые возможности, в том числе, участие в долевом строительстве. Всей суммы материнского капитала не хватит на полное погашение ипотеки, но есть другие варианты использования.

Например, продав на вторичном рынке уже имеющееся жильё и стать дольщиками. При отсутствии дополнительных средств, материнский капитал выполняет функцию первоначального взноса при заключении договора об участии.

Чтобы использовать льготу, нужно дождаться, пока ребёнку исполнится три года и предоставить в банк необходимые документы: сертификат о выплате, паспорт гражданина России, страховые свидетельства.

Многие банки работают с материнским капиталом при ипотечном кредитовании. Например, в Сбербанке вы можете получить ипотеку на строящееся жилье по договору долевого участия.Как продать недостроенную квартиру

К таим квартирам относятся объекты незавершенного строительства - их можно приобретать как за наличный расчет, так и с использованием заемных средств. Наибольшую сложность для физических лиц представляет продажа квартиры, которая в ипотеке. Полезный видеоматериал поможет вам разобраться, как реализовать квартиру, находящуюся в долевом строительстве.

Военная ипотека и договор долевого строительства

Кроме молодых матерей, субсидии положены военнослужащим. Для этой категории населения имеются свои плюсы. Первый и однозначный – получение жилья за деньги, выделенные государством. Второй – относительно невысокая стоимость участия в программе, и наконец – широкий выбор возможностей при планировке квартир. Условия военной ипотеки в 2017 году позволяют приобрести практически любую квартиру в том числе по ДДУ.

Таким образом, участие военных в проекте является приоритетным вариантом, когда другие варианты быстро получить жилплощадь отсутствуют. Стоит отметить, что получив квартиру в ипотеку долевого строительства, её реально продать под договор о переходе собственности другому владельцу.

Ознакомьтесь с процентными ставками по военной ипотеки в разных банках

Ознакомьтесь с процентными ставками по военной ипотеки в разных банкахЗаключение

Ипотека на долевое строительство – возможность принять участие в проекте и получить жильё в строящемся доме с наиболее удачной планировкой и прочими выгодными условиями. Банковские организации, в том числе, Сбербанк, готовы предоставлять займы такого рода при составлении определённого договора и рефинансировать уже имеющиеся. Воспользоваться подобным предложением могут категории населения, пользующиеся субсидиями. К примеру, получить такую ипотеку возможно с материнским капиталом или с Военной программой. При желании продать долевую ипотеку заемщики идут по пути переуступки права.

ipoteka.zone

Ипотека на долевое строительство: нюансы, условия в Сбербанке

Ипотека на долевое строительство существенно отличается от обычной ипотеки. Для регулирования участия в долевом строительстве был утвержден отдельный закон в 2004 году, а в 2008 году появилась возможность оформить ипотеку на долевое строительство. Простыми словами участие в долевом строительстве – это возможность приобрести еще несуществующее жилье. То есть квартиры в строящихся домах.

Содержание статьи

Нюансы ипотеки на строящееся жилье

Покупка такой недвижимости привлекает по той причине, что ее стоимость ниже стоимости готового жилья, разница может доходить до 30%. В ипотеке на долевое строительство есть ряд нюансов. Основным является возможный риск. Не исключена вероятность, что здание так и не будет достроено – следовательно, и квартиры не будет. Поэтому первое, на что стоит обратить внимание – это застройщик. Застройщик должен быть надежным.

У фирмы, строящей здание:

- должны быть оформлены все договоры;

- должны быть получены все разрешения;

- строительство должно уже идти на момент взятия кредита.

Банкам необходимо быть абсолютно уверенными в том, что строительство завершится. А вышеперечисленные пункты являются одними из основных гарантий этого. В противном случае, с получением ипотеки на долевое строительство могут возникнуть проблемы. Ни один банк не желает потерять деньги.

Следующий нюанс исходит из желания банка снизить риски. Процентная ставка по кредиту во время строительства и после его завершения, по условиям кредитного договора различаются. Пока строительство не закончено, проценты могут быть в два раза выше, чем после сдачи объекта. Для уменьшения рисков сделка должна быть зарегистрирована в Росреестре.

Важный момент при покупки строящегося жилья - выбор застройщика. Следует внимательно изучить все документы и разрешения.

Важный момент при покупки строящегося жилья - выбор застройщика. Следует внимательно изучить все документы и разрешения.Преимущества участия в долевом строительстве

Несмотря на все негативные нюансы, взятие ипотеки на долевое строительство имеет ряд весомых преимуществ по сравнению с приобретением готового жилья:

- Итоговая сумма значительно меньше. Разница стоимостей может доходить до 30%.

- Покупка квартиры в новостройке сопровождается налоговым послаблением.

- Квартира, которую приобретает покупатель, совершенно новая, следовательно - по ней не будет числиться никаких юридических проблем.

В совокупности все эти факторы говорят об определенных рисках, но при этом и об ощутимой экономии.

Жилищный кредит в Сбербанке

Немногие банки соглашаются на выдачу кредита такого рода, как уже говорилось ранее, это связано с возможными рисками. Выдать ипотеку на долевое строительство может Сбербанк. В сфере ипотечного кредитования Сбербанк является флагманом, вследствие чего является участником государственных программ по обеспечению граждан доступным жильем.

При оформлении ипотеки на долевое строительство может понадобиться внести под залог уже имеющуюся недвижимость. Кредит на первое жилье предоставляется гражданам, имеющим льготы, к которым относятся: молодые семьи, военнослужащие, люди в очередях на получение квартир, многодетные семьи, а также молодые учителя и ученые.

При этом для льготных категорий граждан процентная ставка по кредиту снижена и будет составлять 11,4%, для остальных ставка будет 13%. Также у льготных категорий граждан ставка в период стройки здания не изменится, для остальных она увеличится на 1%.

Сбербанк предоставляет выгодные условия по ипотеке на долевое строительство. Кредит выдается на срок до 30 лет, первоначальный взнос составляет от 15% и выше. В качестве первого взноса может быть использован материнский капитал.

Одним из основных документов при подаче заявки на ипотеку является договор, заключенный с застройщиком

Одним из основных документов при подаче заявки на ипотеку является договор, заключенный с застройщикомУсловия ипотечного договора

Решающим фактором является надежный застройщик, который должен быть одобрен банком. С этим связан один важный документ, который понадобится при оформлении кредита – договор с застройщиком. Он обязан быть зарегистрирован в Росреестре. Без него сделка не совершится ни при каких обстоятельствах.

В договоре должны быть указаны:

- Данные о строящемся объекте;

- Стоимость жилья, порядок оплаты и ее сроки;

- Дата передачи квартиры собственнику;

- Согласие супруга или супруги;

- План квартиры.

Участник долевого строительства должен быть в возрасте 21-75 лет, ему необходимо будет предоставить справку о доходах.

Еще одним важным условием станет залог уже имеющейся недвижимости. Это выступит для Сбербанка или любого другого банка, гарантией сохранения финансов. Залог можно оформить и на жилье приобретаемое, но в таком случае есть вероятность потерять квартиру, если застройщик окажется недобросовестным.

Заключение

Получение ипотеки является ответственным решением, которое необходимо тщательно обдумывать. Оформление ипотеки на долевое строительство требует особого внимания и осторожности в силу высоких рисков: при возможности сэкономить значительную сумму существует вероятность остаться без квартиры. Тщательно обдумывайте свое решение. Главный совет в этом деле – найдите хорошего застройщика и надежный банк.

sbankom.ru

Покупка квартиры по ДДУ в ипотеку

Многие граждане, не имея в наличии собственных денег на покупку жилья, приобретают квартиру в строящемся доме с использованием заемных средств банка. Такой вариант приобретения недвижимости в новостройках стал возможен в 2008 году после внесения изменений в законодательство. Сегодня этот способ оплаты жилья является одним из самых востребованных. Однако покупка квартиры по ДДУ в ипотеку подразумевает прохождение нескольких обязательных этапов и имеет свои особенности. Потенциальному дольщику предстоит не только выбрать долевой проект, в котором он решит принять участие, но также подобрать кредитное учреждение с выгодными условиями кредитования, согласовать все нюансы получения кредита, определиться со страховой компанией.

Особенности ипотечного кредитования

Несмотря на то, что ипотечное кредитование дольщиков действует уже более восьми лет, далеко не каждое кредитное учреждение предлагает своим клиентам данный финансовый продукт. Это объясняется тем, что рынок долевого строительства все еще не является таким надежным, как рынок вторичного жилья, на покупку которого взять ипотечный кредит намного проще. Тем не менее, финансовых организаций, участвующих в программе, достаточно много, но все они предъявляют довольно высокие требования к гражданам, для которых актуальна покупка квартиры по ДДУ, ипотека в этом случае предоставляется на более жестких условиях.

Особенность ипотеки на недостроенный объект в том, что в качестве залога выступает не готовая квартира, а договор долевого участия. После сдачи объекта квартира, вплоть до полного погашения взятого кредита, остается в залоге у банка. Финансовое учреждение прежде чем выдать кредит, проводит тщательную проверку как заемщика, так и самого застройщика. Первоначально банк проверяет потенциального дольщика, его кредитоспособность, оценивает перспективы возвращения кредита. После одобрения клиента банк проверяет репутацию застройщика, изучает документы на строящийся объект.

Требования, предъявляемые банками к потенциальным заемщикам:

- наличие российского гражданства;

- возраст – двадцать один год и старше;

- прописка в том населенном пункте, где берется кредит;

- хорошая история по предыдущим кредитам;

- постоянное место работы со стажем на одном месте полгода и более.

У каждого банка своя программа оформления ипотеки, однако многие из них выставляют очень похожие условия для получения кредита, среди которых можно отметить следующие:

- первоначальный обязательный взнос составляет от 10 до 20 % от суммы кредита;

- размер ставки по кредиту колеблется в пределах от 11.5 до 17 % годовых;

- срок погашения в среднем составляет 25-30 лет;

- сумма кредита не должна превышать 85 % от полной стоимости квартиры.

Каждую заявку банковское учреждение рассматривает в индивидуальном порядке, поэтому ставки кредита для разных заемщиков могут сильно отличаться. Они зависят от многих факторов: суммы первичного взноса, периода кредитования, наличия или отсутствия страховок и т.д. Как правило, первоначальные ставки намного выше тех, которые предлагает банк после сдачи объекта и оформления квартиры в собственность дольщика. Разница составляет примерно 5%.

Этапы приобретения жилья в ипотеку

Рекомендуется соблюдать определенный порядок покупки квартиры по ДДУ в ипотеку, который состоит из нескольких этапов. Начинать процесс следует с изучения и анализа предложений по ипотеке, которые предлагают банки, а затем поиска строящегося объекта, отвечающего всем требованиям и запросам потенциального дольщика. Но далеко не факт, что банк, чьи условия вам более всего подходят, одобрит кредит на выбранный долевой проект. Здесь нужно учесть два момента:

- во-первых, банк не выдаст кредит, если строительство дома находится на стадии рытья котлована. Получение кредита возможно только тогда, когда объект возведен, как минимум на 20%;

- во-вторых, ипотека будет одобрена в том случае, если застройщик аккредитован банком.

Как правило, строительные компании сотрудничают с определенными кредитными учреждениями, и сами предлагают гражданам банки, куда рекомендуется обратиться за получением ипотечного кредита. Обычно в списке у застройщика имеется 3-4 финансовые организации, в которых он получил аккредитацию. Обратившись в одну из них, заемщик может получить заем быстрее и на более выгодных условиях.

Пока будет происходить процесс одобрения ипотеки банком, необходимо тщательно изучить ДДУ, предлагаемый застройщиком, а лучше, перед тем как заключить договор, показать его опытному юристу для проведения всестороннего анализа. На этом этапе также практикуется бронирование будущим дольщиком определенной квартиры. Обычно за это приходится платить застройщику от 1 до 1.5 % от полной стоимости объекта. Нужно учесть, что не каждый застройщик возвращает эти деньги, если клиент передумал или получил отказ банка в кредите. К этому нужно быть готовым.

После одобрения кандидатуры заемщика, необходимо застраховать строящийся объект, это является обязательным условием получения кредита. Во многих банках предусмотрены и другие программы страхования – жизни, здоровья, трудоспособности, от несчастного случая и т.д. Если заемщик отказывается от страховки, то возможно увеличение процентной ставки по кредиту.

Кредитный договор подписывается до заключения ДДУ, но все денежные операции производятся банком только после того, как будет пройдена регистрация договора в Росреестре. Как правило, по условиям ипотеки предусмотрен первоначальный взнос, вносимый дольщиком непосредственно на счет застройщика, который также уплачивается после регистрации ДДУ.

Государственная поддержка ипотеки

Покупка квартиры по ДДУ на заемные средства – достаточно большая нагрузка на семейный бюджет. Государство решило оказать помощь семьям в приобретении собственного жилья. Бала разработана, и в 2015 году стартовала специальная программа поддержки государства в покупке жилья по ипотеке. Ипотечные кредиты по данной программе выдаются с пониженной процентной ставкой, оставшуюся часть процентов покрывает государство, перечисляя банкам денежные средства из пенсионного фонда. В программе участвуют ограниченное число банков, что вызывает определенные сложности в оформлении ипотеки с господдержкой.

Покупка квартиры по ДДУ на заемные средства – достаточно большая нагрузка на семейный бюджет. Государство решило оказать помощь семьям в приобретении собственного жилья. Бала разработана, и в 2015 году стартовала специальная программа поддержки государства в покупке жилья по ипотеке. Ипотечные кредиты по данной программе выдаются с пониженной процентной ставкой, оставшуюся часть процентов покрывает государство, перечисляя банкам денежные средства из пенсионного фонда. В программе участвуют ограниченное число банков, что вызывает определенные сложности в оформлении ипотеки с господдержкой.

Ранее льготная ипотека была доступна только отдельным категориям граждан (многодетные и молодые семьи, родители-одиночки, инвалиды), после начала действия программы данным продуктом могут воспользоваться разные социальные слои населения, которые подпадают под определенные критерии. Однако существенно ограничивают число граждан, которые могут участвовать в программе, возрастные ограничения: на момент полного погашения кредита заемщикам должно исполниться не более 55 лет – для женщин, и 60 лет – для мужчин.

Условия кредитования:

- процентные ставки от 11.4 до 13.5 %;

- обязательный взнос заемщика 20 % от полной стоимости квартиры;

- срок кредита до тридцати лет;

- размер кредита от 300 тысяч до 3 млн. рублей – для всей России, для жителей Москвы и Санкт-Петербурга – до 8 млн. рублей;

- приобретаемая квартира вплоть до полной выплаты кредита находится у банка в залоге;

- обязательное страхование здоровья и жизни заемщика.

Государственная программа успешно действовала в течение двух лет. В результате снижения инфляции и более мягкой политики Центробанка, ставки на ипотечные кредиты поползли вниз, средняя ставка сегодня составляет порядка 12,8 %. Поэтому в 2017 году было решено программу не продлевать. Однако и сегодня государство продолжает поддерживать отдельные категории граждан и помогает им приобретать жилье на льготных условиях.

Преимущества и недостатки приобретения квартиры в кредит

Ипотека намного расширяет возможности граждан по приобретению собственного жилья, которое на этапе строительства можно купить намного дешевле, чем в уже достроенных и сданных новостройках. При покупке жилья по ДДУ в ипотеку не требуется поручительства, поскольку в качестве залога выступает сам договор ДДУ. Безусловно, все это является положительными моментами.

Ипотека намного расширяет возможности граждан по приобретению собственного жилья, которое на этапе строительства можно купить намного дешевле, чем в уже достроенных и сданных новостройках. При покупке жилья по ДДУ в ипотеку не требуется поручительства, поскольку в качестве залога выступает сам договор ДДУ. Безусловно, все это является положительными моментами.

Вместе с тем, для многих граждан ипотека является непосильным бременем, т.к. ставки здесь значительно выше, чем на готовую недвижимость. Не у всех есть возможность на протяжении десятков лет получать высокую заработную плату, позволяющую выплачивать проценты по кредиту. Среди минусов нужно также отметить невозможность сразу вселиться в свою квартиру, что вынуждает граждан арендовать жилплощадь, тем самым увеличивая свои ежемесячные расходы.

Кроме того, в долевом проекте всегда остаются определенные риски не получить жилье в срок, что продлевает сроки выплат более высоких процентов по ипотеке. Дольщики могут столкнуться с различными недоделками и дефектами строительства, требованием доплаты, которая не предусмотрена договором. Не исключен вариант банкротства застройщика, что ставит под большой вопрос вообще получение жилья. Риски всегда есть, совсем избавиться от них невозможно, но свести их к минимуму можно и нужно.

Прежде, чем подписывать договор с застройщиком, следует проверить его репутацию, прочитать о нем отзывы в интернете, посетить официальный сайт строительной компании, где посмотреть уже сданные дома и ход работ на выбранном вами объекте. Необходимо подвергнуть тщательной проверке документы застройщика, которые он по закону обязан представить для ознакомления, проанализировать ДДУ на предмет наличия скрытых условий, ущемляющих права дольщика. Конечно, все эти действия проще совершить профессионалу, чем обычному гражданину, не знакомому с тонкостями долевого строительства и не знающему законодательных актов.

В Обществе защиты прав дольщиков работает штат опытных юристов, которые помогут вам решить любые юридические вопросы в сфере долевого строительства. Для связи с нами зайдите в специальный раздел «Контакты», где можно узнать наши координаты и задать свой вопрос, заполнив форму на сайте.

help-ddu.ru

Ипотека на долевое строительство: нюансы

С 2008 года появилась возможность приобрести с помощью ипотечного кредита квартиру в строящемся доме, до этого законодательно не предусматривался такой вариант. Жилье в новостройке на ранних стадиях строительства (на сколько позволит банк) можно купить на 20-30% дешевле. Для тех, кого жилищный вопрос не стоит особенно остро – хороший вариант вложения средств в свое будущее.

Особенности сделки при ипотеке на строящееся жилье

Основное отличие в сделке покупки строящегося жилья от готового – отсутствие права собственности на объект, поэтому в Регпалате регистрируется право залога на квартиру. Отметки органов Росреестра будут проставлены на договоре долевого участия, который содержит: все данные о приобретаемом объекте, гарантийный срок, стоимость, срок передачи дольщику. Дополнительно потребуется предварительный план квартиры и нотариальное согласие супруга или супруги на проведение сделки.

Есть два варианта действий:

- Выбрать застройщика, который даст список банков, с которыми сотрудничает;

- Выбрать банк и взять список аккредитованных застройщиков

Изначально заявка на ипотеку строящегося жилья не отличается от заявки на обычную ипотеку. Главное, чтобы застройщик был аккредитован выбранным банком. Отталкиваться при поиске можно от любого варианта, но если могут возникнуть проблемы с расчетом платежеспособности (не подтверждена большая часть дохода, есть кредиты или иждивенцы) или кредитной историей, то лучше начать с банка.

При первом визите потребуется стандартный пакет документов, так как одобренный клиент, теоретически, может изменить объект (исходя из одобренной суммы или смены личных предпочтений) и взять в итоге вторичное жилье. В большинстве банков одобрение проходит в 2 этапа:

- Одобрение клиента, суммы

- Одобрение объекта

Документы на объект при первом обращении можно не предоставлять, но если он выбран, лучше подать все документы сразу. В случае со строящимся объектом это немного проще, так как не требуется осмотр и оценка, строящийся дом аккредитован кредитным учреждением заранее, все квартиры подходят в качестве будущего залога.

Документы на сделку от застройщика потребуются уже после одобрения клиента как потенциального заемщика для составления кредитного договора. После регистрации договора долевого участия в органах Росреестра, сумма кредита будет перечислена застройщику.

Первоначальный взнос вносится клиентом заранее – на счет банка для перечисления застройщику или напрямую застройщику с предоставлением в кредитное учреждение подтверждающего взнос документа.

Разбег ставок указан в кредитном договоре, точные сроки не оговариваются, так как зависят не только от даты сдачи дома (указанной в договоре долевого участия), но и от того, насколько быстро будут оформлены и предоставлены необходимые для пересчета документы.

Плюсы и минусы ипотеки на долевое строительство

Ипотека на долевое строительство является плюсом не только для клиента и банка, она дает возможность застройщику привлекать дополнительные средства дольщиков, пусть и через ипотечный кредит.

В последнее время рисков не так много, ипотека на строящееся жилье хорошо зарекомендовала себя, поэтому количество желающих стать собственником новой квартиры по этой схеме неуклонно растет.

Тем не менее, не стоит рассматривать привлекательные предложения проблемных строительных компаний, как и компаний, которые только начинают свою деятельность на рынке строительства. При покупке жилья стоит обратить внимание на проверенных застройщиков, особенно если цель – выгода в цене при ранних стадиях строительства.

Преимуществом для заемщика является возможность купить квартиру желаемой планировки по выгодной цене с залогом прав на имущество без иного обеспечения.

Из минусов – ставка по ипотеке выше, чем при покупке вторички, возможные задержки в сроках сдачи дома, строительные дефекты. Если со ставкой сделать ничего нельзя, банк несет риски — компенсирует их повышением ставки на период строительства, то других минусов можно избежать, выбрав надежного застройщика.

Что нужно уточнить у застройщика заранее?

На практике часто выясняется, что сроки, указанные в рекламных предложениях расходятся с реальностью, поэтому первое, что стоит уточнить – какая дата передачи квартиры дольщику будет указана в договоре.

Второе, на что стоит обратить внимание до подачи заявки на определенную сумму ипотечного кредита – цена. Она так же может существенно расходиться с заявленной при консультации. Может оказаться, что озвученное привлекательное предложение распространяется только на квартиры на первом и последнем этажах при оплате за наличный расчет.

В результате цена может оказаться существенно выше, так что сравнивать предложения от разных застройщиков стоит по конкретным данным реальных квартир, а не по рекламным предложениям.

Потенциальному клиенту нужно быть готовым к тому, что услуга бронирования понравившегося варианта будущего жилья может отказаться платной, причем не дешевой – от фиксированной суммы в 20-30 тысяч рублей до 1-2% от стоимости квартиры. Если заемщик передумает покупать квартиру и найдет более выгодное предложение – эти деньги остаются застройщику.

В некоторых строительных компаниях, если сделка не состоится по причине отказа банка, деньги вернут в течение нескольких месяцев (обычно от 1 до 3), а некоторые бронируют понравившееся жилье только при наличии положительного решения банка.

Застройщик бывает аккредитован не одним, а сразу несколькими банками. Выбирать стоит исходя из условия, которые предполагают кредитные учреждения, так как сотрудника застройщика интересует в первую очередь скорость одобрения и удобство (а иногда и комиссия от банка за приведенного клиента).

Поэтому объективно наиболее выгодные предложения от Сбербанка и ВТБ24 часто уходят на второй план по причине «много отказов».

Да, эти банки могут требовать большего пакета документов или рассматривать заемщика через более строгие критерии, но ожидание в несколько дней может дать существенную выгоду в переплате.

Естественно проблемным клиентам можно ориентироваться на банки, рекомендуемые застройщиком, так как в вышеупомянутых шансов на одобрение не много.

Варианты покупки жилья на ранних стадиях строительства: РИСКИ

На приобретении жилья можно сэкономить, если купить его во время строительства. Хотя у тех, кто помнит хотя бы несколько последних экономических кризисов, это вариант может вызывать опасения. Наиболее распространенным видом продаж квартир в новостройках является заключение договора участия в долевом строительстве.

Но многие застройщики продают жилье через жилищно-строительные кооперативы. Эта схема как же законна и регулируется Жилищным и Гражданским кодексом. Основной риск при покупке через ЖСК – двойная продажа. Связано это с тем, что сделка не проходит регистрацию в Регпалате в отличие от договора долевого участия.

Если хотя бы один из следующих документов отсутствует или находится на стадии оформления, застройщик не может заключать договор долевого участия:

- Разрешение на строительство

- Зарегистрированный договор аренды земельного участка

- Проектная декларация

Пока идет оформление документов сбор средств начинается через канал ЖСК, когда все бумаги будут готовы – договор ЖСК переоформляется в договор долевого участия.

Покупка на ранней стадии через ЖСК является наиболее рисковой, поэтому при оформлении ипотеки банки работают именно через договор долевого участия. Есть и альтернативный действующему метод оформления – кредит под залог имеющейся квартиры, с появление возможности залога прав он утратил популярность.

mikrozaimy24.ru

Деньги под залог договора долевого участия и особенности получения денег от банка

Принятие Федерального Закона №214 расширило возможности приобретения квартир для малоимущих граждан посредством займов под залог ДДУ. Население ищет альтернативы получения собственного жилья, если не может приобрести квартиру на рынке недвижимости. Участие в долевом строительстве требует меньших вложений, чем покупка готового жилья. Однако и это многим не по средствам. Настоящей помощью для дольщиков становится кредит под залог договора долевого участия, особенностью которого является то, что в качестве залога выступает жильё в многоквартирном доме, ещё не построенное. Залог под ДДУ приобретает силу закона только при государственной регистрации договора.

Особенности получения займа

Благодаря поддержке законодательства, банки охотно идут на новые схемы кредитования граждан, но это не означает, что банк без должной проверки будет разбрасывать свой актив.

Дольщик не имеет собственности в строящемся доме, зато он имеет право требовать от строительной организации построить жильё в соответствии с проектом и в срок, указанный в договоре. Клиент, для получения кредита под залог ДДУ, переуступает банку своё право требования по договору долевого строительства.

Прежде, чем дать разрешение на ипотечный займ, банк тщательно проверит добросовестность, опыт и репутацию застройщика. Строительная компания, которая только появилась на рынке, может не вызвать доверия у кредитного учреждения.

Чтобы не тратить понапрасну время, прежде чем собирать документы для получения ипотеки, необходимо самому дольщику проверить рекомендации строительной организации.

Только после того, как банк, после надлежащей проверки, проверит ликвидность договора ДДУ, заёмщик сможет получить деньги под залог. Возможность быстро реализовать построенное жильё по цене, указанной в договоре, характеризует его ликвидность.

Как получить ипотеку в банке под залог ДДУ

Документ ипотечного кредитования должен содержать:

- номер договора на приобретение недвижимости;

- сведения об организации, зарегистрировавшей договор;

- подробное описание строящегося объекта и его местоположение;

- назначенный срок для передачи квартиры покупателю;

- характеристики строящегося жилья.

Все перечисленные данные должны содержаться в тексте договора, зарегистрированного в Госреестре. В противном случае банк может отказать в получении кредита.

Для того, чтобы банк дал кредит под залог имущества по договору долевого участия, застройщик должен предоставить открытый доступ к следующей информации:

- пакету учредительных документов с лицензией на строительство;

- выданному разрешению на возведение объекта;

- документации, подготовленной проектной организацией;

- документу, подтверждающему собственность участка земли под строительство (Свидетельство).

Главное условие кредитования для получения займа под договор долевого участия – оформление договора ДДУ на заёмщика.

Отличия кредитования под залог ДДУ:

- Получение значительных денежных сумм под договор строительства жилья сейчас, а возврат средств по условиям кредитования иногда до 20 лет.

- Погашение кредита, полученного в банке, может происходить в течении долгого времени, на который не влияет ни срок передачи жилья дольщику, ни сам факт окончания строительства.

- Сумма кредита будет зависеть от независимой экспертной оценки будущего жилья, а не от цены квартиры, указанной в договоре.

Что влияет на процентную ставку при получении кредита

Существенно влияет стадия возведения объекта. Если строительство ещё не начато, риск потери средств большой, банк страхуется высокими процентными ставками, но необходимая сумма меньше. Зато стоимость жилья в почти в готовом доме будет значительно выше, это потребует большей суммы кредита. Но для банка риск сводится к минимуму, поэтому процентная ставка будет небольшой.

Самое оптимальное – вступить в долевое строительство на стадии котлована.

Чем банк интересуется перед выдачей займа:

- чистой кредитной историей дольщика;

- репутацией компании в строительном бизнесе;

- опытностью застройщика;

- финансовым положением заёмщика;

- оценкой кредитоспособности покупателя квартиры.

Каждая кредитная организация может иметь свои индивидуальные критерии оценки дольщика, иные допускают существенные промахи оценивая его способность выплачивать взятую сумму кредита в течении долгого времени. Но при возникновении просрочки банк старается пойти навстречу клиенту, изменив график платежей, так как продажа недостроенного жилья, поиски покупателя – требуют дополнительных материальных средств.

Какими способами можно получить деньги

Если заёмщику потребовалась серьёзная сумма от трёхсот тысяч рублей, у него есть три способа получить деньги от кредитной организации:

- наличкой без залога;

- получение кредита под залог недвижимости;

- займ у частного лица или не кредитной финансовой организации

Получение кредита наличными плюсы и минусы

Плюсы:

- получение денежной массы без залога;

- сумма выдается на длительный срок;

- минимальная ставка кредитования.

Минусы:

- неиспорченная кредитная история заёмщика;

- официальная работа со стажем от шести месяцев;

- документы о работе и доходах;

- отсутствие неоплаченных налогов, штрафов, алиментов;

- банк может потребовать поручителя или со заёмщика для выдачи кредита;

- рассмотрев все представленные документы, банк может отказать в выдаче кредита, что приведёт к потере нескольких дней.

Получение кредита под залог недвижимости плюсы и минусы

Плюсы:

- длительный период кредитования;

- кредитная ставка ниже, чем при кредитовании без залога;

- высокая вероятность законности оформления залога.

Минусы те же, что и при кредитовании без залога.

Даже вероятность отказа в кредитовании велика, если финансовое положение клиента не отличается стабильностью. Очень часто такое положение дел становится для заёмщика полной неожиданностью, ведь для получения кредита он отдаёт под залог имущество, стоимость которого намного превышает сумму кредита. Но банк не собирается рисковать деньгами вкладчиков, и, если будет проводить рискованную политику, это грозит отзывом лицензии.

Получение кредита у частного лица или не кредитной финансовой организации

Это может быть лизинговая компания, микро займовая компания, кредитный кооператив.

Плюсы:

- отсутствие необходимости в трудоустройстве;

- не нужно предоставлять пакет документов;

- не нужна справка о доходах;

- не нужна кристально чистая кредитная история.

Минусы:

- Высокая процентная ставка от 5% до 10% в месяц приводит к большим платежам за месяц.

Рассмотрев все возможные способы получения быстрых денег, заёмщики понимают, что самое оптимальное решение – приобретение недвижимости под залог ДДУ. Оно имеет и другую сторону, кроме проживания в собственной квартире, это и возможность увеличения капитала.

metr.guru