Как взять кредит на строительство дома. Ипотека кредит на строительство дома

Ипотека на строительство дома в Воронеже

Кредит на частный дом в Воронеже

Довольно часто люди берут кредит на покупку частного дома, ведь все хоть раз задумывались о переезде загород. Построить частный дом значительно дешевле, но при получении кредита можно столкнуться с определенными проблемами. Банки не всегда выдают ипотечный кредит на строительство жилья в Воронеже. Связано это с тем, что сложно выдать кредит на несуществующую недвижимость. Банки подвержены определенным рискам, поскольку всегда есть вероятность прекращения строительства. Поэтому воронежские банки принимают решение по каждому вопросу индивидуально.

Ипотека на строительство частного дома в Воронеже

Строительство дома самостоятельно значительно выгоднее по сравнению с покупкой готового жилья. Так как процесс предполагает вложение средств, многие люди обращаются за помощью к банкам, предпочитая выбирать кредитную ставку в Воронеже с небольшими процентами, но на большие сроки выплат. Банки, в свою очередь, привлекают созаемщиков, а также используют земля, жилье и иное имущество в качестве залога. В случае финальной стадии строительства, сам дом может являться предметом залога. Земля для строительства в строгом порядке должна принадлежать заемщику, иначе банк с большой долей вероятности откажет в кредитовании. Нередко приходится предоставлять планы и документы, подтверждающие целесообразность проекта.

Важное значение имеет величина первоначального взноса. Подобный кредит можно разделить на несколько этапов. В таком случае, это позволит снизить ставку. Снизить ежемесячный платеж, возможно, участвуя в зарплатной программе. Многие банки Воронежа предоставляют льготные условия для своих клиентов, поэтому при оформлении кредита стоит поинтересоваться о такой возможности.

Среди воронежских банков лидерами являются:

- Сбербанк;

- Россельхозбанк;

- ВТБ;

- Райффайзен банк;

- Уралсиб банк и др.

С помощью материнского капитала может быть погашен кредит на строительство жилья в Воронеже или его часть.

Важной положительной чертой, будет уменьшение процента по выплатам на финальной стадии строительства. Так как сооружение будет являться частью заложенного имущества. В зависимости от условий, ипотека в Воронеже под строительство дома или приобретения другого жилья может быть предоставлена сроком от 1 года до 30 лет.

voronezh.bankiros.ru

где и на каких условиях можно получить

Собственное жилье — это хорошо, а еще лучше иметь свой дом, который построен на участке земли. В определенных ситуациях строительство частного коттеджа может обойтись намного дешевле приобретения жилого здания, однако средств для этого все равно нужно будет много. Когда у человека уже имеются накопления, но их не хватает для оплаты полной стоимости, остаточную сумму средств реально получить в кредитной организации в виде кредита на строительство жилья.

Многие жители крупных городов желают иметь собственность за территорией своего города, где нет быстрого жизненного ритма и другой суеты. Однако купить квартиру или коттедж сможет не любая семья, из-за этого большинство людей предпочитают сами строить загородный коттедж, исходя из своих пристрастий и желаний. Стоит учесть, что это не только трудоемкий, но и довольно недешевый процесс. Так где же брать деньги? Чаще всего граждане идут в банк и подписывают договор о взятии займа на постройку коттеджа.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта слева или звоните по телефону +7 (499) 350-44-96. Это быстро и бесплатно!

В каких банках есть программы кредитов на постройку дома

Строительство своего жилища представляется довольно долгим процессом, который, невзирая на все временные и финансовые вложения, может быть окуплен в той ситуации, когда речь заходит о жизни в нем большого семейства. Такой семье намного легче и выгоднее жить в коттедже за территорией мегаполиса, чем тесниться в жилье с повышенными платежами за ЖКХ, множеством ограничений и недостатком места.

При наличии собственности за городом все затраты по обслуживанию объекта значимо уменьшатся, например, при переходе с электричества на газ и самостоятельном осуществлении коммуникаций. При этом, когда гражданина приравнивают к проживающему в селе, можно приобрести определенные льготы и компенсацию по выплате налоговых платежей.

Так как взять кредит на строительство дома? На сегодняшний день существуют всевозможные специализированные программы, позволяющие брать средства на жилище без перечисления своих денег.

В Сбербанке

Услуга «Строительство жилого дома» в Сбербанке предоставляется на период до 30 лет и предполагает первоначальный взнос от 25%. Наименьшая величина средств – 300 тыс. рублей, наибольшая ограничивается 75% от цены кредитуемого здания и собственной способностью платить.

Ставка по займам начинается от 10% (предусматриваются надбавки при отказе от индивидуального страхования на срок ипотечного регистрирования и в той ситуации, когда человек не является клиентом по зарплате банковского учреждения). Ссуда считается доступной гражданам в возрастной категории 21-75 лет.

Сбербанк предусматривает отсутствие комиссионных платежей, личное рассмотрение всех поданных заявлений, особенные требования для должников с проектом по зарплате. Из дополнительных затрат стоит выделить оценку и страховку собственности по залоговой части.

Сбербанк предусматривает отсутствие комиссионных платежей, личное рассмотрение всех поданных заявлений, особенные требования для должников с проектом по зарплате. Из дополнительных затрат стоит выделить оценку и страховку собственности по залоговой части.

Также в Сбербанке появилось предложение «Загородная недвижимость», размер ставки которого равен 9,5-14% годовых. Возможно получить средства суммой не меньше 300 тыс. рублей, наибольшая ее величина ограничивается платежеспособностью человека, но не может быть выше 75% от цены ссудного имущества или иного залогового жилища.

Должник обязан вносить первоначальный взнос не менее 25%, а возвратить заемные деньги нужно в срок до 30 лет. В рамках представленной программы реально приобрести домик на даче с землей, коттедж, участок, объект незавершенной постройки, а также потратить заем на строительство коттеджа.

Россельхозбанк

В Россельхозбанке могут предоставлять займы от 100 тыс. рублей до 20 млн рублей при условии, что должник покупает имущество у строительной фирмы-партнера банковской организации. В этой ситуации ставка будет от 5,17% годовых, а первоначальный взнос должен быть не менее 15%. Дают займы на срок до 30 лет.

Севергазбанк выдвигает предложение по ипотечному кредитованию под залог располагаемого имущества, где будет предложена ставка от 9,25% годовых, она способна изменяться до 13,25% годовых. Дают кредит на строительство дома без первоначального взноса от 300 тыс. рублей на период до 30 лет.

Банк Открытие

В кредитной организации ФК «Открытие» есть услуга «Свободные метры», предлагаемая для покупки жилого здания, таунхауса и постройки. Процент изменяется от 1,7 до 18,7% в год, величина средств — от 500 тыс. рублей до 30 млн рублей без первоначального взноса. Соглашение можно заключить на срок от 5 до 30 лет.

Как видно, гражданину, которому необходимо банковское учреждение, предоставляющее ипотечное кредитование на постройку своего жилища, есть из чего выбирать. После выбора программы следует обратиться в кредитную организацию для уточнения требуемого пакета документации и подписания заявления.

Как видно, гражданину, которому необходимо банковское учреждение, предоставляющее ипотечное кредитование на постройку своего жилища, есть из чего выбирать. После выбора программы следует обратиться в кредитную организацию для уточнения требуемого пакета документации и подписания заявления.

Требования к кандидатам

Основные условия, которые предъявляются к должникам, следующие:

- Первый раз обращаясь в банковскую организацию за ипотекой, нужно будет заполнить заявку должника, где следует обозначить требуемую величину займа. Любой банк выдает собственную анкету, где могут быть различные вопросы.

- Возраст заемщика должен соответствовать регламенту банка.

- Место трудовой деятельности и стаж также регламентируются инструкциями конкретного банка.

- Наличие дополнительной прибыли будет плюсом.

Помимо этой информации, в заявлении вы должны указать свою специализацию и квалификацию и семейное положение.

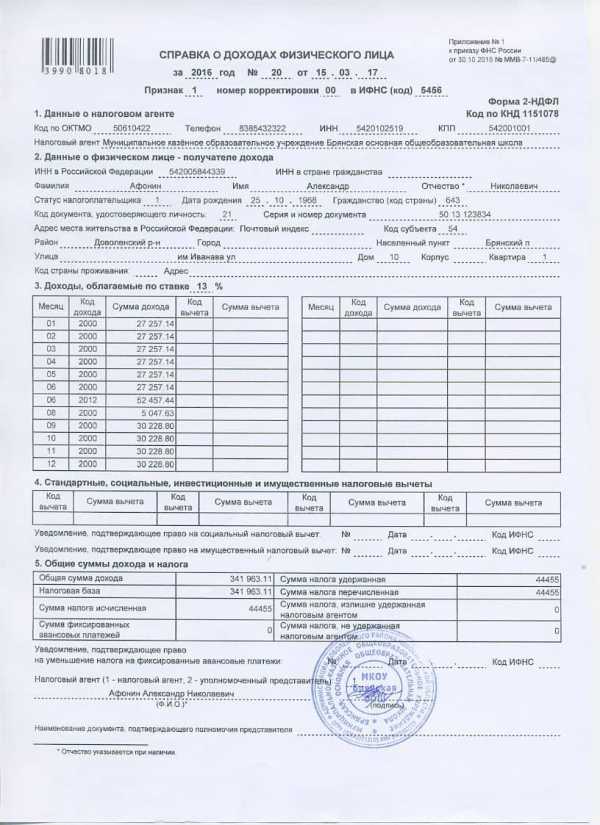

Идеальным вариантом станет получение справки 2-НДФЛ, которую предоставляет бухгалтерский отдел. Однако большинство граждан на данный момент получают «серую» заработную плату, из-за чего не могут официально подтверждать свою прибыль.

Идеальным вариантом станет получение справки 2-НДФЛ, которую предоставляет бухгалтерский отдел. Однако большинство граждан на данный момент получают «серую» заработную плату, из-за чего не могут официально подтверждать свою прибыль.

В Российской Федерации имеется большое число кредитных организаций, которые предлагают кредитование постройки дома. Но перечисленные программы по ипотечному займу на строительство считаются самыми надежными и выгодными.

Плюсы и минусы

Заем на постройку дома поможет быстро осуществить мечту возвести загородный дом. Также предоставление от банковских учреждений средств под залог собственности предполагает низкие процентные платежи по ипотеке (от 8 до 14%). Получение займа не представляет никакой трудности, его дают примерно 8 заемщикам из 10.

К отрицательным сторонам взятия займа на строительство жилого помещения можно отнести:

- Перечисление средств каждый месяц – ответственность, которую может взять на себя не любой человек. Необходимо серьезно подумать, прежде чем взять кредит на строительство коттеджа за городом. Стоит быть довольно организованным и ответственным гражданином, чтобы честно выполнять условия соглашения.

- Проценты на постройку коттеджа. Может показаться, что 15% — это не так уж и много. Однако, если перевести это в определенные цифры, получается довольно внушительная сумма.

Порядок оформления

Алгоритм действий следующий:

- Заемщик напрямую обращается в офис банка с нужным пакетом документов.

- Заполняет заявление на предоставление ипотеки совместно с остальными бумагами и передается на обработку.

- Получает решение финансового отдела банковской организации.

- В случае благоприятного решения со стороны учреждения выбирается объект недвижимости, постройка которого планируется.

- Передается кредитной организации требуемый пакет документов по строительству здания.

- Происходит знакомство с проектом подготовленного соглашения.

- При отсутствии вопросов – подписание кредитной сделки.

- Регистрация прав на объект собственности в Росреестре.

- Получение жилищной ипотеки.

Дополнительно передаются бумаги по будущей постройке. В иных видах ипотеки данное требование встретить нельзя. Нужны будут такие справки:

Дополнительно передаются бумаги по будущей постройке. В иных видах ипотеки данное требование встретить нельзя. Нужны будут такие справки:

- Документация, которая подтверждает право на участок земли, где будет проводиться постройка.

- Смета материалов и работ по подведению коммуникаций с обозначением их цены.

- Разрешение на постройку.

Если заемщик еще не определился с земельным участком, то он обязан подать обозначенную документацию после одобрения заявки. Когда же справки на землю будут оформлены, они прикладываются к стандартному пакету и подаются при обращении в финансовое учреждение.

Также условия банков по поводу бумаг могут быть разными. Это зависит от финансового учреждения и условий предоставления кредита. Однако ипотека под строительство частного дома является серьезным займом и чаще всего отличается большой суммой, поэтому получить ее по ограниченному количеству документов нереально.

Важно! Срок возврата ипотеки может достигать 30 лет, поэтому необходимо страховать коттедж. Страховку оформляет для себя и сам заемщик, возраст которого составляет 23-65 лет.

Не так давно появилась возможность тратить материнский капитал на заем под подстройку дома. Это вид льготного предоставления кредита, где определенная часть средств долга оплачивается за счет применения сертификата, причем неважно, передается ли сертификат владельцем или самим получателем займа. Материнский капитал реально использовать в виде первоначального взноса при долевом строительстве коттеджа.

Дополнительные возможности по кредитам

Стоит выделить специализированные условия выдачи кредита на покупку и строительство коттеджа. Такой программой является «Молодая семья», где первый взнос составит:

- От 10% цены объекта собственности для семьи с ребенком или несколькими детьми.

- От 15% цены объекта недвижимости для семейства без детей.

- Возможность применить отсрочку по выплате главной задолженности при рождении детей в срок действия кредитного соглашения.

- Возможность учета прибыли родителей заемщика или созаемщика при выявлении величины кредитных денег.

Молодой считается семья, в которой хотя бы один из супругов не достиг возрастной планки в 35 лет, или неполная семья, в которой родителю не больше 35 лет.

Молодой считается семья, в которой хотя бы один из супругов не достиг возрастной планки в 35 лет, или неполная семья, в которой родителю не больше 35 лет.

Заключение

Таким образом, для каждого человека, желающего взять заем на строительство загородного дома, имеются различные варианты кредитования на условиях, которые будут устраивать обе стороны. В статье мы рассмотрели предложения от Сбербанка, Россельхозбанка и других организаций. Они разнятся по величине первого взноса и процентной ставки, а также срокам кредитования.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас: +7 (499) 350-44-96Это быстро и бесплатно!

lichnyjcredit.ru

т ребования к объекту, беззалоговый кредит, льготы, ипотека

На рынке существует большое количество предложений по ипотеке на приобретение квартир и таунхаусов, но немногие знают, что банки так же выдают средства на строительство частного дома.

На рынке существует большое количество предложений по ипотеке на приобретение квартир и таунхаусов, но немногие знают, что банки так же выдают средства на строительство частного дома.

Классический заем на строительство это разновидность ипотечного кредитования: у него имеется первоначальный взнос, срок кредитования достигает 30 лет. В обязательном порядке требует подтверждения дохода и занятости, а так же наличия залога.

Второй вариант получения средств для строительства частного дома – обычный потребительский кредит. В этом случае внесения первоначального взноса не потребуется, но будут ограничения согласно условиям предоставления данного вида продукта в каждом конкретном банке.

Оба варианта имеют свои особенности и нюансы, и выбирать подходящий, следует продуманно, взвесив все «за» и «против».

Ипотека на строительство частного дома

Основные требования банка

Возраст заемщика варьируется от 20 до 64 лет, при этом гражданство не имеет значения. Существует возможность привлечения созаемщиков, в случае, если доходов основного не хватает для одобрения необходимой суммы. Привлечь можно до трех человек.

Минимальная сумма займа составляет 300.000 рублей и предоставляется на срок до 25 лет. Ставки начинаются от 12% годовых. Первоначальный взнос составляет минимум 20%. Предусмотрена возможность досрочного погашения.

Документы, необходимые для подачи заявки:

- Паспорт.

- Справка о доходах за последние 6 месяцев или справка по форме банка, заполненная работодателем.

- Копия ТК, заверенная отделом кадров, не старше 30 дней.

- Документы по объекту залога (перечень документов обычно представлен на сайте банка).

Обратиться в банк за данным займом могут как наемные сотрудники, так и владельцы компаний (учредители) и индивидуальные предприниматели. Ипотека на строительство дома предоставляется под залог имеющейся недвижимости – например, кредит под залог квартиры в многоквартирном доме. Есть возможность оформления заявки по одному паспорту.

Предусмотрено обязательное страхование объекта недвижимости. Дополнительное страхование – опционально, повышает вероятность одобрения по заявке (и увеличивает сумму задолженности перед банком и ежемесячный платеж). Ставка на весь срок действия договора фиксированная.

Ипотека предоставляется как на непосредственное строительство частного дома на имеющемся участке, так и на приобретение дома с земельным участком в процессе сроительства.

Требования к кредитной истории - стандартные.

У клиента не должно быть открытых просрочек, закрытых просрочек свыше 90 дней по текущим (и закрытым) счетам, большой суммарной нагрузки (свыше 1,5 миллионов рублей).

Доходы должны позволять обслуживать текущие обязательства и будущую ипотеку, общая сумма ежемесячных платежей не должна составлять более 50% от Вашего дохода или совокупного дохода семьи, но помните, что Вы имеете право на налоговый вычет и возврат части потраченных средств.

Если Вы строите дом, а не приобретаете строящийся объект, Вам понадобится предоставить в банк проектную документацию по строительству дома и смету, что является косвенным подтверждением целевого использования средств.

Недостатки: Требуется собрать большой пакет документов по залогу и оформить обязательное страхование.

Длительный срок рассмотрения – с момента подачи заявки до момента выхода на сделку проходит минимум 14 дней.

Наличие первоначального взноса, обязательное предоставление проектной документации, жесткие требования как к объекту залога, так и объекту строительства – все это можно отнести к недостаткам данного типа кредитных продуктов.Основные требования к объекту строительства

Указанные пункты соответствуют требованиям предъявляемым большинством банков в нашей стране.

Указанные пункты соответствуют требованиям предъявляемым большинством банков в нашей стране.

Объект недвижимости должен быть пригодным для круглогодичного проживания– иметь подъездные пути, электричество, водоснабжение, систему отопления, должен быть газифицирован.

Обязательно наличие санузла(ванная, туалет) с установленным оборудованием. Стены должны быть сделаны:

- кирпича,

- монолита,

- бетона,

- дерева ( построенное не ранее 1990 года),

- панельные.

Материал перекрытий могут быть металлическими, бетонными, деревянными или смешанными. Строение не должно биты выше трех этажей, а назначение земельного участка ИЖС (см. Что можно строить на даче и как правильно это сделать).

Потребительский кредит (беззалоговый) на строительство дома

Если Вы не планируете строить дорогостоящий коттедж, или по какой-либо причине не можете предоставить залог, то имеет смысл рассмотреть вариант получения обычного потребительского кредита.

Основным стоп – фактором в выборе данного решения является ограничение по срокам (за счет чего ежемесячный платеж будет больше, чем при ипотеке) и лимитам выдачи на заемщика- физическое лицо.

В том случае, если у Вас достаточный доход, и есть возможность привлечь в качестве второго заемщика супруга или супругу, можно рассчитывать на получение более крупных сумм, но учтите, в случае развода ипотека делится между мужем и женой.

Рассмотрим же подробно данный вариант и его плюсы и минусы.

Потребительский кредит на строительство частного дома (на примере банка МКБ)

Минимальная сумма составляет 100 000 рублей, максимальная – 1 500 000 рублей при процентной ставке от 15% годовых. Максимальный срок предоставления ссуды– до 15 лет.

Заемщик должен быть не моложе 18 и не старше 69 лет, быть гражданином Российской Федерации и иметь постоянную прописку на ее территории. Поручитель, как правило, не требуется. Для оформления заявки потребуется предоставить в банк минимальный пакет документов. Сроки рассмотрения – не более 3 рабочих дней.

Требования к кредитной истории стандартные .

Документы для подачи заявки:

- Паспорт гражданина РФ;

- Загранпаспорт с отметками о выезде (если таковой имеется),

- СНИЛС,

- Копия ТК заверенная,

- Справка 2-НДФЛ,

- Выписка по счету зарплатной или дебетовой карты.

При оформлении заявки по данной программе банк дополнительно выпускает карту с лимитом до 250.000 рублей, который впоследствии может быть увеличен.

Преимущества: отсутствие залога. В случае, если клиент декларирует недвижимость либо автомобиль, находящиеся в его собственности – снижение процентной ставки, повышение вероятности одобрения по заявке. Лояльные способы подтверждения дохода – справкой по форме 2 – НДФЛ, справкой по форме банка, выпиской по счету зарплатной или дебетовой карты (на выбор).

Пример: Сумма 1 500 000 рублей, со ставкой 19% годовых, сроком на 180 месяцев. Ежемесячный платеж составит 25 243 рубля. На 96 месяцев – 30 500 рублей.

В зависимости от Вашего ежемесячного дохода, Вы сможете четко рассчитать посильные ежемесячные выплаты, минимизировав переплату. Еще одним плюсом является возможность поэтапно собрать нужную сумму - что может помочь Вам выбрать оптимальную схему погашения задолженности перед банками.

Для получения суммы в размере 5 000 000 рублей Вам потребуется обратиться в 3 банка, так как в большинстве из них существует ограничение по лимиту выдачи в размере 1 500 000 рублей.

Подачу заявок лучше осуществить единовременно, так как после получения первого займа (в случае, если Вам одобрили все 3 банка) информация о новом счете отразится в Бюро кредитных историй (топовые банки передают ее в БКИ в режиме24Х7) , и другие банки откажут Вам в выдаче. Поэтому, если Вам одобрены заявки во всех трех банках, получение лучше запланировать на один день.

Главное помнить, что совокупная сумма выплат по кредитам не должна превышать 40 % от дохода. В противном случае банки имеют право потребовать возврат займа досрочно.

Недостатки данного способа: ограничение по максимальной сумме и сроку ссуды . Обязательное наличие положительной кредитной истории, при ее полном отсутствии банки выдают минимальные суммы или отказывают вовсе. Так же, при оформлении нескольких займов единовременно, сумма платежа по ним будет высокой.

Льготы

Ссуды на строительство дома на льготных условиях предоставляются нескольким категориям заемщиков.

Молодые семьи – предусматриваются льготные процентные ставки по программе "Молодая семья", предоставляется отсрочка в выплате на период строительства жилья, а так же возможность использовать в качестве первого взноса за ипотеку материнский капитал.

Многодетные семьи – льготы предоставляются в виде сниженных процентных ставок (от 8 до 12% годовых).

Возможно использование материнского капитала для погашения ссуды или полученных субсидий на жилье.Держатели зарплатных карт банка – получают сниженные процентные ставки и предоставляют минимальный пакет документов.

Так же получают снижение процентных ставок:

- Работники аккредитованных предприятий - от 1 до 3%;

- Госслужащие – от 0,5 до 2,5%.

Ипотека или кредит на строительство дома

Преимущества ипотеки для покупки загородного жилья или его строительства – суммы до 20 000 000 рублей, адекватный ежемесячный платеж, минимальные процентные ставки, сроки – до 30 лет.

Существует возможность получения ипотеки заемщиками-нерезидентами РФ, а привлечение нескольких поручителей позволяет увеличить максимально доступную сумму займа.

Подойдет тем, у кого есть жилье, которое может выступать предметом залога, и тем, кто планирует постройку капитального дома для круглогодичного проживания. В среднем, строительство такого дома обойдется порядка 7 000 000 рублей и выше.

Потребительский же кредит подойдет тем, у кого нет залога и тем, кто не планирует вкладывать в строительство дома огромные суммы.

Для постройки дачи и проведения основных коммуникаций суммы в 3-4 миллиона рублей вполне хватит. К тому же, есть возможность получить эту сумму в несколько этапов.Основное преимущество – данный тип займов не требует сбора огромного пакета документов. Недостаток – процентные ставки выше, чем при ипотеке, а срок ограничивается преимущественно 60 месяцами.

Общие рекомендации

Перед подачей заявки определитесь с интересующим Вас кредитным продуктом. Не стоит подавать более 5 заявок в месяц – этим вы снизите свой скоринговый балл и вероятность одобрения заявки.

Перед подачей заявки определитесь с интересующим Вас кредитным продуктом. Не стоит подавать более 5 заявок в месяц – этим вы снизите свой скоринговый балл и вероятность одобрения заявки.

Тщательно рассчитайте необходимую Вам сумму – ежемесячные выплаты должны быть посильными.

Неважно, ипотеку Вы выбрали или потребительский кредит, банк заинтересован в том, чтобы Вы оплачивали свои обязательства вовремя и в срок. В противном случае будут применяться штрафные санкции, Вас ждет ухудшение кредитной истории и если оформлен залог, Вы рискуете его потерять.

Согласно договору, банк имеет полное право выставить объект залога на торги с целью полного досрочного погашения суммы долга.

Внимательно изучайте договор перед подписанием. Если есть сомнения, Вам не нравятся условия банка – лучше откажитесь.

Выбирайте известные банки – в них лучше условия и они заслуживают доверия.

Присматривайте более выгодные условия займов – разница в 1 – 2 % за 20 лет превращается в переплату от 20 до 40% от суммы долга.

Обратитесь к ипотечному консультанту – первичная консультация бесплатна. Это позволит объективно оценить вероятность получения займа и подобрать подходящие предложения, а так же получить некоторые преференции (в частности, пониженную процентную ставку).

Проверьте кредитную историю перед подачей в банк, раз в год это бесплатно и соберите необходимые документы по объекту залога заранее.

myestate.club