Залоговое обеспечение кредита — что это значит. Обеспечение под кредит

Преимущества и недостатки залогового кредита

Добрый день, дорогие читатели!

Ежедневно через рекламу мы получаем море информации о кредитных предложениях, и среди них особое место занимают беспроцентные займы «на мечту».

Многие люди поддаются влиянию и оформляют кредит, не изучив условия. Однако порой такая ошибка может привести к потере имущества.

Для того, чтобы такого не произошло, нужно понимать, что представляет собой залоговый кредит и какие последствия могут ожидать заемщика.

Общее понятие обеспечения

Практически каждый житель нашей страны может получить кредит наличными, лишь предоставив в залог кредитору собственное имущество. Такая сделка будет являться залоговым кредитом.

Залоговый кредит – это займ под залог имущества клиента

В большинстве случаев такой кредит выдается без предоставления каких-либо справок о доходах или поручительства.

Обеспечением по кредиту может выступать любое дорогостоящее имущество, такое как:

- квартира;

- дом;

- автомобиль.

Оставляемый заемщиком залог является для кредитора гарантией возврата выданных ранее средств.

Для оформления займа в микрофинансовых учреждениях или ломбардах в качестве залога могут подойти:

- ювелирные украшения;

- меховые изделия;

- антиквариат.

При этом рыночная стоимость залога должна превышать сумму займа не менее чем на 40 процентов.

При получении залогового кредита в банке необходимо дополнительно оформить страховой полис.

Необходимо понимать, что на залоговое имущество на все время погашения задолженности накладывается обременение, но, несмотря на это, предмет залога остается собственностью заемщика.

Однако операции с залоговым имуществом клиент проводить не вправе вплоть до момента погашения кредита. К примеру, заемщику не разрешается делать перепланировку квартиры или, тем более, ее продавать.

В случае неплатежеспособности клиента кредитор вправе реализовать залоговое имущество после проведения судебного разбирательства.

Критерии необходимости залога

Абсолютно все финансово-кредитные учреждения регулярно пересматривают и совершенствуют свою политику в отношении предоставления займов населению.

Наиболее популярным видом кредитования в настоящее время является оформление залоговых займов. Все дело в том, что залоговый кредит пользуется популярностью у населения, не имеющего официального трудоустройства или возможности привлечь поручителей. А таких людей у нас полстраны.

Чаще всего финансовые учреждения предоставляют кредиты под залог в следующих случаях:

- сумма кредита больше 300 тысяч рублей;

- отсутствие возможности предоставить справку 2-НДФЛ;

- отсутствие поручителей;

- испорченная кредитная история заемщика;

- целевое кредитование наличными.

Без залога можно получить кредит в случаях, если:

- у заемщика положительное кредитное прошлое;

- запрашиваемая сумма кредита менее 300 тысяч рублей;

- заемщик предоставляет полный пакет документов;

- при целевом кредитовании заемщик вносит не менее 50% от суммы кредита в виде собственных средств.

При выполнении вышеописанных условий банки могут одобрить кредит без обеспечения.

Виды кредитных залогов

Под залог недвижимости

Кредит наличными под залог недвижимости – наиболее предпочтительный вариант для большинства кредиторов, так как рыночная стоимость любого объекта недвижимости постоянно растет.

Поэтому в случае неплатежеспособности клиента банк может с легкостью реализовать объект на рынке недвижимости.

Чаще всего кредит выдается под залог квартиры. Процентная ставка в таком случае находится в диапазоне от 13 до 19 процентов годовых.

При таком способе кредитования банки традиционно запрашивают следующие документы:

- общегражданский паспорт заемщика;

- свидетельство о праве собственности;

- выписку из реестра;

- кадастровый паспорт и справку об отсутствии долгов по коммунальным платежам.

Под земельный участок

Обеспечение в виде земельного участка считается менее выгодным для финансовых учреждений, так как ежегодное изменение стоимости земли ставит под сомнение ликвидность такого залога.

Так же неохотно банки выдают кредиты под залог участка с «недостроем» на его территории. Процентная ставка для такого типа кредитования начинается от 21% годовых.

В случае одобрения заявки, банк потребует предоставить:

- паспорт заемщика;

- свидетельство о праве;

- выписку из ФНС;

- выписку из ЕГРП;

- кадастровый план.

Под залог автомобиля

Нельзя сказать, что кредитование под залог движимого имущества пользуется большим спросом.

Объясняется это не только небольшой суммой, доступной для оформления кредита, но и списком требований к залоговому автомобилю:

- автомобиль должен быть исключительно иностранного происхождения;

- рыночная стоимость автомобиля должна превышать сумму кредита минимум на 30%;

- возраст автомобиля не должен быть более 7 лет.

При оформлении кредита под залог автомобиля, кредитор оставит у себя ваш ПТС до момента полного погашения кредита.

Это значит, что пользоваться автомобилем вы сможете, но у вас не будет возможности его продать.

Нужно отметить, что микрофинансовые организации и ломбарды оценивают автомобиль гораздо дороже, однако главным условием предоставления кредита в таком случае будет временная передача автомобиля кредитору до момента погашения кредита в полном объеме.

Для оформления кредита под залог авто кредиторы требуют предоставить:

- паспорт владельца;

- водительское удостоверение;

- ПТС.

Под залог материнского капитала

В последние годы большие обороты набирает потребительское кредитование под залог маткапитала. Несмотря на то, что финансовые учреждения активно рекламируют такой способ, данный вид кредитования законодательством не предусмотрен.

В теории взять кредит под материнский капитал возможно, но большинство банков не идет на подобный риск. Обусловлено это тем, что клиент может оказаться неплатежеспособным, а ПФР не вправе перечислять банку материнский капитал заемщика.

Закон допускает использование материнского капитала с целью улучшения жилищных условий.А значит, потенциальный заемщик вправе потратить полученные средства на ипотечное кредитование для уплаты первоначального взноса или досрочного погашения задолженности.

Кроме того, можно взять кредит на строительство дома, но в таком случае заемщику будет необходимо подать заявление о перечислении средств маткапитала на счет конкретного банка.

В данной ситуации целевое назначение кредита должно быть подтверждено справками о расходах на строительный материал.

Для оформления такого кредита необходимо собрать следующий пакет документов:

- паспорт клиента;

- сертификат на получение маткапитала;

- справка из ПФР.

Преимущества и недостатки залогового кредитования

Залоговое кредитование, как и любой другой банковский продукт, имеет ряд преимуществ и недостатков.

К плюсам можно отнести:

- невысокую процентную ставку;

- большой период кредитования;

- большую сумму, доступную для займа;

- возможность оформления кредита без справок о доходах и поручителей.

Минусами залогового кредитования являются:

- возможность потери имущества;

- обязательное страхование;

- невозможность получения отсрочки.

Напоследок хочется отметить, что залоговый кредит – не самый лучший вариант получения наличных. Гораздо выгоднее собрать необходимый пакет документов и обратиться за кредитом в банк, дабы не переживать за сохранность нажитого непосильным трудом имущества.

Могут ли забрать квартиру, которая является залогом по кредиту смотрите в видео:

Похожие статьи

-

ВЫбор залога под автокредит

Предлагая программы по целевому кредиту с обеспечением, банки сокращают свои риски. Если ( о причинах не говорим ) заемщик перестает оплачивать взносы за кредит, банк выставляет залоговый объект на рынок, назначая минимальную цену.

xn--b1adcnh0br.xn--p1ai

Обеспечение займа в 2018 году

Законодательство не ставит в качестве обязательного условия обеспечение займа при его получении. В такой ситуации, кредитные учреждения вправе сами устанавливать правила и условия, так как выдача крупных денежных сумм на длительный срок, без дополнительных гарантий, довольно рискованное дело.

Таким образом, обеспечение займа выступает в роли набора правовых мер, направленных на снижение риска невозврата заемных средств и получения кредитором дополнительных гарантийных мер.

Что это такое

В настоящее время, на финансовом рынке действует большое количество учреждений, выдвигающих различные условия и программы кредитования. Получить кредит стало не проблемой и многие клиенты полагают, что банки выдает денежные средства любым категориям, не выдвигая при этом жестких требований.

На самом деле, такие организации всегда предусматривают свои риски и закладывают их минимизацию в условия заимствования тем самым сводя к минимуму.

Гарантией максимального уровня возврата заемных средств выступают два инструмента:

- Проверка платежеспособности соискателя.

- Обеспечение по займу.

Варианты проверки клиента зависят от того, какая сумма им запрашивается. Чем больше сумма, тем он будет тщательней проверяться. Проверкой занимается служба безопасности банка и кредитный комитет.

Обеспечение по займу является приемлемой и законной процедурой, применяемой банками. Чаще всего, в качестве обеспечения учреждения требуют предоставить имущество, отличающееся высокой ликвидностью.

Классическим видом является недвижимость и транспортные средства. Для расширения обеспечительных мер, банки стали принимать в качестве залогов драгоценности, ценные бумаги, депозитные счета и пр.

Обеспечение применяется для того, чтобы заключаемая сделка, была максимально безопасна для кредитора. Оно дает гарантию, что выданный кредит будет полностью возвращен или в случае, когда клиент не выполнит возложенные на него обязательства по договору, займодавец сможет в любом случае вернуть свои денежные средства.

Таким образом, обеспечительные меры являются устоявшейся гарантией возврата денежных средств.

Принимая на себя кредитное обязательство с обеспечением, заемщик должен осознавать, что в случае невозможности погашения задолженности, кредитор получит законное право владения обеспечительным имуществом. Если речь идет о поручительстве, то лица, которые выступали в качестве поручителей, примут на себя кредитные обязательства соискателя.

Основные условия размещения

К основным условиям размещения обеспечения относятся:

| При размещении залогового имущества проводится его материальная оценка | и условие прописывается в кредитном соглашении, в том числе указывается его общая оценочная стоимость |

| При невыполнении своих обязательств | предмет обеспечения переходит в собственность кредитора |

| Оформить могут только граждане, имеющие российское гражданство | в качестве обеспечения может выступать любое имущество клиента, имеющее определенную ценность |

| В качестве иного средства обеспечения может выступать привлечение поручителей | если человек не сможет своевременно вернуть взятый кредит, вся ответственность по его возврату ложится на поручителей |

| Через суд поручитель может быть привлечен к имущественной ответственности в части погашения долгового обязательства | обеспечением может выступать неустойка, взимаемая при просрочках платежей со стороны клиента |

Какое именно обеспечение будет выбрано, решается в индивидуальном порядке при согласовании условий кредитования между обеими сторонами.

Видео: как составить договор займа правильно

Оформление кредита

Оформление займа с обеспечением происходит в обычном порядке, то есть потенциальный соискатель обращается в кредитную организацию с заявлением. Главное, что в условиях кредитования должна идти речь о предоставлении определенного обеспечения по заключаемой сделке.

Основные моменты:

| Если привлекаются поручители | то обязательно предоставляются документы, подтверждающие их личности |

| При обеспечении залогом, проводится его оценка | при наличии условия о неустойке, важные моменты вносятся в пункты договора. После подписания сторонами, он вступает в законную силу |

Обеспечение договора займа

Обеспечение — популярная мера, дающая банку дополнительные гарантии по своевременному погашению кредита.

Существующие виды

В качестве обеспечительных мер чаще всего выступают:

| Недвижимое имущество | и транспортные средства |

| Ценные бумаги | и иные ценные вещи по согласованию сторон сделки |

Довольно часто, обеспечение требуется при участии в различных конкурсах, торгах, на поставку тех или иных товаров, услуг. Не всегда участник процедуры имеет необходимую сумму для подтверждения своей финансовой состоятельности.

В таком случае оформляется займ на обеспечение заявки. Такой вид выдается на срок действия тендера.

Конкретные обеспечительные меры каждая кредитная организация устанавливает самостоятельно и по согласованию с клиентом корректирует в процессе заключения сделки.

С обеспечением залогом недвижимости

Наиболее популярным обеспечением по кредиту выступает недвижимость. Имея в собственности такое имущество, заемщик может рассчитывать на получение достаточно крупной суммы денежных средств на длительный срок, а кредитор, гарантию возврата своих вложений.

Среди видов недвижимости, которые могут выступать в качестве предмета залога, могут выступать:

- квартиры, дома;

- участки земель;

- дачные участки;

- гаражи;

- недвижимость, имеющая статус коммерческой.

Жилую недвижимость принимают в качестве залога многие кредитные учреждения, так как именно ее можно быстро и выгодно реализовать в случае, если заемщик не сможет вернуть взятые денежные средства.

Земли и дачные участки принимаются реже, так как в этой сфере не до конца урегулировано законодательство и часто возникают проблемы с продажей имущества. Кроме того, цена на земли и дачи может меняться достаточно быстро.

В специальных кредитных программах, в качестве обеспечительной меры могут выступать гаражи и коммерческая недвижимость.

Не стоит забывать, что дополнительный залог недвижимости регулируется нормами ФЗ «Об ипотеке», в которых прописаны порядок заключения такого типа договоров.

Все сделки с недвижимостью проходят государственную регистрацию, что может занять дополнительное время на ее оформление.

Транспортного средства

Вторым по популярности видом залога являются транспортные средства. Такой вид имущества ликвидный и быстро реализуется, в случае неоплаты долга со стороны заемщика.

Особенности:

| В кредит можно получить до 70 % от стоимости автомобиля | предварительно потребуется обязательная оценка |

| Некоторые кредиторы относятся придирчиво к залогу в виде транспортного средства | и могут не принимать авто, выпущенные в РФ или возраст которых превышает определенную границу |

Под залог машины клиент может взять крупную сумму денег. Такой вид имущества, выступая в качестве залога, не требует дополнительной регистрации при оформлении сделки, поэтому, заключить ее можно в течение одного часа.

Между физическими лицами

При заключении договора займа между физическими лицами, в качестве залога могут выступать:

- Транспортное средство.

- Недвижимость.

- Личные вещи, имеющие определенную ценность.

- Акции и облигации.

Передача особого ценного имущества (квартира, дома, автотранспорт и пр.), может выступать в качестве объекта только с предварительного получения согласия родственников клиента, имеющих те же права собственности на него.

Беспроцентного вида

Беспроцентный займ может предоставляться при включении в договор условия о внесении в качестве залога личных ценных вещей клиента.

Договор беспроцентного займа должен содержать следующие условия:

| Указание на вещи | передаваемые в качестве залога |

| Срок | на который были выданы денежные средства |

| Ответственность сторон сделки | за невыполнение взятых на себя обязательств |

Как и в других случаях, при невозможности вернуть долг вовремя, имущество, выступающее в качестве залога по сделке, переходит в собственность кредитора.

Поручительством

Распространенным видом обеспечительных мер является поручительство со стороны третьих лиц. В том случае, если заемщик не выполнит свои обязательства по погашению, кредитор в первую очередь потребует возврат долга с него.

И только в том случае, если первоначальный должник не вернет долг, требования будут направлены к поручителю. По одному договору могут привлекаться один или несколько поручителей, все зависит от суммы.

Нюансы оформления

Получение займа под залог является одним из удобных способов кредитования, так как благодаря обеспечению, клиент упрощает процедуру оформления и показывает банку серьезность своих намерений по возврату долга.

Оформление такого вида проходит по традиционной схеме, применяемой практически всеми банковскими учреждениями. Для клиента необходимо знать саму процедуру оформления и все нюансы, касаемые ее.

Какие нужны документы

При заключении сделки с обеспечением, потребуется собрать определенный пакет документов, который будет отличаться в зависимости от того, каким будет предмет обеспечения.

Для оформления договора займа между физическими лицами, потребуются следующие документы:

- подтверждение прав собственности на предмет залога со стороны заемщика;

- паспорта сторон сделки.

Если предметом залога выступает автотранспорт, потребуются правоустанавливающие документы на него (свидетельство о регистрации, полис ОСАГО, диагностическая карта, оценочный акт о стоимости авто и пр.).

Если объектом займа выступает недвижимость, то в пакет необходимых документов будет входить:

| Правоустанавливающие документы на объект залога | и справка об отсутствии обременения |

| Технический паспорт на объект | и справка об отсутствии долгов по налогам |

| Нотариально заверенное согласие супруга(и) | на передачу имущества в залог, если заемщик состоит в браке |

| Полис или договор страхования на объект (при наличии) | и паспорта сторон договора, в том числе супруга(и) |

Если объект недвижимости передается вместе с землей, на которой он расположен, дополнительно могут потребоваться:

- Подтверждение права собственности на землю.

- Свидетельство о государственной регистрации.

- Выписка из кадастра.

При поручительстве, стороны предоставляют только свои паспорта. При оформлении договора важно обратить внимание на обязательное указание в условиях реквизитов сторон и их подписей.

Если эти данные будут отсутствовать, договор будет считаться незаключенным. Помимо этого, образец договора с залоговым обеспечением, включает в себя размер ссуды, проценты, график внесения платежей, перечень имущества, выступающего в качестве залога, его местонахождение в период всего срока действия договора и пр.

Договор заключается всегда в письменной форме. Как правило, банки работают по стандартной форме договора, разрабатываемой внутри учреждения.

Выдвигаемые требования

Заемщикам следует знать, что оформить кредит можно под залог не любого имущества или какого-либо иного обеспечения. Каждое кредитное учреждение предъявляет к объекту обеспечения свои определенные требования. Если оно не будет отвечать им, то соискатель может получить отказ в получении.

К основным требованиям относятся:

| Уровень ликвидности имущества | предоставляемого в качестве залога, при этом, его стоимость не должна уменьшаться в течение всего срока выплаты |

| Объект обеспечительной меры не должен иметь каких-либо обременений | и на залоговое имущество должен иметь права собственности |

| Стоимость предмета | должна быть пропорциональна сумме, требуемой просителю |

Сроки и суммы

Срок обеспечительных мер приравнивается к сроку, на который заемщик берет на себя кредитные обязательства. Как только они будут полностью исполнены, все обременения с объекта будут сняты.

Для обеспечения кредита залогом, специалист кредитного учреждения должен рассчитать сумму обязательств будущего должника, по следующей схеме — к сумме кредита прибавляется начисленные проценты за период пользования средствами (исходя из графика погашения), в результате чего получается обязательство по кредиту.

Далее происходит оценка обеспечения по кредиту. Оно обязательно должно полностью покрывать сумму взятых обязательств по кредиту. При обеспечении особо ценным имуществом, регистрация договоров происходит в компетентных органах и заверяется нотариально.

Для более точного понимания процедуры расчета, следует обратить внимание на следующие два примера:

| Пример 1 | заемщик оформил кредит на пополнение оборотных средств предприятия. Сумма составила 5 млн. рублей, по ставке 11 % годовых Срок — 5 лет. В качестве обеспечительной меры была предоставлена трехкомнатная квартира, ориентировочная стоимость которой составляет 16 млн. рублей. При расчете залоговой стоимости недвижимости, кредитное учреждение применяет коэффициент ликвидности, размер которой составляет от 40 до 70 % от общей стоимости имущества. В рассматриваемой ситуации коэффициент составит 50 %. Таким образом, квартира будет оценена в размере 8 млн. рублей. Теперь следует подсчитать сумму обязательств — 5 млн. рублей * 11 % * 5 лет = 7 750 000 рублей. Предоставленное обязательство полностью покроет взятые заемщиком средства |

| Пример 2 | физическое лицо оформляет ипотечный кредит на приобретение квартиры, стоимость которой составляет 14 млн. рублей. Ставка по кредиту – 10 % годовых, сроком на 10 лет. При ипотечном кредитовании, обеспечительной мерой будет выступать приобретаемое имущество. Коэффициент ликвидности также составит 50 %. Исходя из первоначальной стоимости квартиры, оценочная стоимость, после применения коэффициента, составит 7 млн. рублей. Сумма обязательств перед банком составит 28 млн. рублей (14 млн. рублей*10 %*10 лет). Образуется разница в 21 млн. рублей. На такую разницу потребуется предоставление дополнительного залога. При ипотечном кредитовании, одним из условий является внесение собственных средств на приобретаемое имущество (первоначальный взнос). Размер такого взноса варьируется от 30 до 70 % |

Таким образом, точный размер обеспечения зависит от многих обстоятельств и в каждом случае рассчитывается индивидуально.

Преимущества и недостатки

К преимуществам обеспечения относятся:

| Возможность получения больших сумм по кредитам на длительный срок | и сниженные процентные ставки |

| Снижая собственные риски | кредитное учреждение в большинстве случаев принимает положительные решения по выдаче |

| При предоставлении обеспечения, клиент получает шанс получить займ при наличии плохой кредитной истории | предоставление залога или поручительства в некоторых случаях освобождает лицо от подтверждения официального дохода |

К минусам обеспечения относятся:

| Если обеспечением является поручительство | то лица, выступающие в качестве таковых, принимают на себя те же риски, что и заемщик, так как если он откажется погашать долг, то все обязательства по документам перейдут на поручителей |

| Если клиент не сможет вернуть долг | кредитное учреждение на законных основаниях сможет забрать предмет залога, особенно опасно это в ситуации, если залогом является недвижимость |

Передавая в залог имущество, заемщику следует обратить внимание на возможность его использования в период наложения обременения, иначе, он может оказаться в не самой выгодной ситуации.

Не стоит упускать из внимания, что на кредитном рынке действует большое количество мошенников. Убеждая заемщика, которому денежные средства могут потребоваться очень срочно, кредитор ставит его в невыгодные условия и получает его залоговое имущество за низкую цену.

При заключении любых договоров, касающихся обеспечения займа, следует внимательно знакомиться с условиями кредитования, особенно, в части, касающейся порядка предоставления залога.

Оформляя займ с обеспечением, следует правильно рассчитывать своим силы, в части возврата долга, так как при малейшем нарушении условий, заемщик может лишиться своего имущества.

zaympro.ru

Какие бывают формы и виды обеспечения по кредиту

Заемные средства – это деньги, которые могут помочь решить многие проблему конкретного лица. Деньги могут пригодиться для оплаты покупки или налогов, для внесения средств за учебу или лечение. Юридические лица оформляют ссуду для пополнения оборотных средств или пользуются деньгами для покупки оборудования или материалов.

Получить деньги в банке зачастую не просто. Большинство банков предпочитают иметь дело только надежными и проверенными клиентами, которые способны подтвердить свой социальный статус и свое положение. В своей статье мы рассмотрим, какие формы и виды обеспечения кредита бывают, и каким образом, гражданин может подтвердить свою платежеспособность.

Что такое кредитование, и какие варианты оформления займов бывают?

Прежде чем начать разговор о том, какие виды обеспечения бывают по кредиту, стоит разобраться, что понимается под кредитом и какие формы кредита бывают. Это позволит в дальнейшем определиться с необходимым обеспечением и дополнительными гарантиями.

Все виды кредита делятся на две группы: целевые и нецелевые. В качестве целевых можно выделить такие, как ипотека, автокредитование, бизнес-кредиты, а вот нецелевые – это потребительские ссуды, кредитки, мини-займы.

Независимо от того, к какой группе относится ваш займ, банк может потребовать дополнительные гарантии возврата ссуды. В одном случае речь может идти о необходимых документах и выполнении всех требований кредитора, а в другом – о предоставлении обеспечения по ссуде.

Кто может обратиться за ссудой, и какие требования банки предъявляют к заемщикам?

Несмотря на то, что форм и видов кредитования очень много, требования к соискателю, как правило, стандартные. Для оформления ссуды потребуется всего лишь соответствовать таким стандартам:

- подтвердить наличие действующего российского паспорта с пропиской;

- место постоянной регистрации должно быть в одном из регионов РФ.

- соискатель должен быть не младше 21 года;

- в анкете на кредит необходимо указать стаж работы – шесть календарных месяцев;

- потребуется подтвердить свою платежеспособность по форме банка или в виде справки 2-НДФЛ, но при любом виде обеспечения возвратности кредита необходимость предоставления справки может отсутствовать;

- дополнительно может потребоваться пакет документации на залоговое имущество, а также различные справки, касающиеся деятельности заемщика.

В качестве дополнительной документации стоит рассмотреть такие бумаги, как водительское удостоверение, ИНН, полис ОМС, загранпаспорт. При соблюдении всех правил и условий, кредит выдадут очень быстро и в нужном объеме.

Какие виды обеспечения по ссуде бывают?

Чтобы обеспечить возврат кредита, соискатель обязан представить определенные гарантии банку. Необходимо отметить, что виды залога могут быть весьма разнообразны и зависят от того, какой вид ссуды оформляет заемщик.

К видам обеспечения можно отнести:

- использование в качестве залога недвижимое имущество, например, квартиру или вторичное жилище;

- земельный надел, с обустроенными коммуникациями или без них;

- в качестве залога можно предложить машин или иную технику, в том числе строительные агрегаты;

- поручительство третьего лица.

Каждый вариант позволяет получить желаемую ссуду, однако, для подготовки сопутствующей документации может потребоваться немало времени.

Стоит ли оформлять займ под обеспечение?

Данный вопрос интересует многих заемщиков, поскольку в случае неоплаты долга, имущество перейдет в распоряжение банка и будет реализовано принудительно. Чтобы принять такое решение, необходимо сначала внимательно оценить собственное финансовое положение, а также, понять, насколько надежным клиентом вы являетесь.

Если заемщик не уверен в своей платежеспособности, то лучше не стоит рисковать собственным имуществом. В тех случаях, когда есть дополнительные гарантии, то можно и обратиться за ссудой. Тем более что обеспечение позволит существенно снизить процентный показатель по ссуде.

При обращении к поручительству, стоит помнить, что стать такими участниками мероприятия могут лица не младше 21 года и не старше пенсионного возраста. Данный момент рекомендуется принять во внимание еще до обращения в банк, поскольку вероятность отказа в ссуде существенно повышается. Такой подход обусловлен тем, что возникшие долги будут переведены на поручителя и именно этому лицу придется выплачивать средства.

Очень важно предусмотреть все возможные риски, поскольку использование имущества в качестве залога может стать причиной его потери в будущем. Оптимальным вариантом для многих заемщиков может стать оформление ссуды с предоставлением официальных справок и выписок, характеризующих финансовую стабильность гражданина, однако, многое зависит от вида кредитования. К примеру, при автокредитовании, машина автоматически становится залогом, а в случае с ипотекой, таким имуществом является квартира.

Заключение

Независимо от того, в какой ситуации оказался человек не стоит сразу же обращаться за ссудой и предоставлять в качестве залога собственное имущество. Для начала необходимо оценить собственные возможности и существующие риски. Это позволить объективно понять, можно ли оформить данный кредит без нанесения в будущем ущерба себе и своему имуществу или стоит действовать с осторожностью и попробовать решить проблему другим способом.

grazhdaninu.com

Обеспечение потребительского кредита

К характерным особенностям банковской кредитной системы относится предоставление кредита под ликвидный залог. Это незыблемое правило обеспечивает банковским учреждениям финансовый рост и стабильность. Ведь в таком случае, банк застраховывает наступление возможных рисков тем, что если заемщиком по каким-либо причинам не выполнятся обязательства по кредитному договору, банк сможет восстановить потраченные денежные средства на ссуду путем продажи залогового имущества. В обратном случае, выдача кредитов без обеспечения, является для банков чересчур рискованным видом деятельности. Хотя на сегодняшний день, многие банки вынуждены выдавать такого рода кредиты, например потребительский кредит без обеспечения в Сбербанке, только из-за большого количества кредитных учреждений и обострившейся конкуренции на рынке финансовых услуг. Как правило, программы потребительского кредита без обеспечения предоставлены только жителям больших населенных пунктов, имеющих постоянную работу, подтвержденный доход (среднего уровня) и регистрацию, желательно в том же регионе, в котором находится банк-кредитор.

Залоговое обеспечение является традиционным элементом в банковском кредитовании. Залог по кредитному займу является железной гарантией возвратности кредитной суммы. Хотя в последнее время залог все реже является обеспечением в потребительских кредитах наличными. На его смену пришло поручительство, которое становится все более традиционным и востребованным. Обеспечение потребительского кредита имеет свои особенности, необходимые для получения физическими лицами кредита на потребительские нужды, особенного это касается потребительского кредита для пенсионеров.

Потребительский кредит под залог недвижимости

Если при заключении договора на потребительское кредитование в традиционном банке-кредиторе у заемщика нет возможности (или желания) предоставить поручителя, оформляется потребительский кредит под залог квартиры или автомобиля заемщика. Обеспечение кредитного залога личным имуществом заемщика позволяет банку ощущать ответственность клиента. Оформляя в залог свое личное имущество (автомобиль, квартиру) заемщик соглашается на то, что с течением неблагоприятных условий, залог может перейти в собственность третьим лицам. Это также является подтверждением факта доверия со стороны заемщика, которое он хочет получить взамен со стороны банка-кредитора.

Некоторые кредитные учреждения требуют у заемщика залоговое обеспечение при выдаче суммы кредита свыше трехсот тысяч рублей. Максимальная сумма потребительского кредитования для некоторой категории заемщиков может достигать нескольких миллионов рублей. Итоговая (конечная) сумма кредита определяется исходя из оценочной стоимости кредитного обеспечения, которую в обязательном порядке проводит независимый оценщик или внутренняя банковская оценочная служба. При оценке залогового обеспечения применяются дисконты к рыночной стоимости личного имущества заемщика, конечная сумма будет равна сумме выдаваемого кредита на потребительские нужды клиента банка-кредитора.

Обеспечение потребительского кредита, имеющее высокую номинальную стоимость, дает надежную гарантию на возвратность ссуды кредитному учреждению и тем самым уменьшает риски при потерях невозврата. Залоговое обеспечение может совершенно отсутствовать, но при этом не стоит забывать, что годовые процентные ставки по потребительским кредитам будут гораздо выше, чем по обеспеченному кредиту. Невозвратность необеспеченных ссуд закладывается кредитными учреждениями в виде повышенных процентных ставок по потребительским кредитам.

Срок получения кредита потребительского под залог имущества

Оформление и подписание по договору поручительства занимает от нескольких минут до часа. Оценка залогового имущества и все сопутствующие с ним процедурные моменты (например, государственная регистрация обременения недвижимости) может занимать несколько дней (от одной недели и более). Поэтому заемщику, планируя получение потребительского кредита под залог квартиры, необходимо закладывать определенный временной резерв. Под обеспечение потребительского кредита получить быстро необходимую ссуду быстро заемщику не удастся. Быстрее всего оформляется потребительский кредит под залог автомобиля, так как на осмотр залогового предмета, его оценки и регистрации обременения в государственных органах ГИБДД уходит не более двух рабочих дней. Потребительский кредит под залог недвижимости (особенно жилой) оформляется значительно дольше, поэтому ее значительно реже берут за основу залогового обеспечения.

Важно знать!

Заемщику, оформляя в Сбербанке потребительский кредит без обеспечения, следует помнить, что согласно российскому законодательству заемщик отвечает перед банком всем своим имуществом. Поэтому, в случае невыплаты обязательств по потребительскому кредитованию, банк-кредитор имеет полное право через судебное решение взыскать кредитную сумму с заемщика, которая совершается путем продажи его личного имущества.

kredit-ubanka.ru

Кредиты с обеспечением и без – в чем разница?

Обеспеченные кредиты – займы, чья возвратность гарантирована дополнительным обеспечением. Это может быть залог или поддержка поручителя. Необеспеченные кредиты – это займы, которые выдаются без дополнительных гарантий. Они менее выгодны для заемщика, потому что оформляются на более жестких условиях.

Кредиты с обеспечением и их преимущества

Банк хочет получить гарантии платежеспособности клиента. Если заемщик в состоянии предоставить обеспечение по кредиту, он может получить более выгодные условия сотрудничества и крупную сумму займа.

Наличие высокого дохода не является хорошей гарантией возвратности средств. Клиент может в любое время лишиться работы. Что касается обеспечения, оно покрывает риски кредитора, если является достаточно ликвидным.

Обеспеченные кредиты могут иметь форму залоговых кредитов или кредитов с поручительством. В первом случае заемщик предоставляет в качестве залога свое имущество (квартиру, машину, ценные бумаги и т.д.). Когда к участию в кредитной сделке привлекается поручитель, он делит ответственность заемщика перед банком. При расчете допустимой суммы кредита учитывается доход третьего лица (поручителя). За счет этого можно существенно увеличить размер кредита.

Кредиты без обеспечения

Без предоставления банку дополнительных гарантий заемщик может взять небольшой кредит наличными, кредит на пластиковую карту, овердрафт, экспресс-заем. Финансовая организация не станет рисковать и предоставлять клиенту значительную сумму средств, если он не подкрепит свою платежеспособность залогом или поручительством.

Особенностью необеспеченных кредитов являются короткие сроки кредитования и высокие ставки. Банк компенсирует риски с помощью повышения платы за кредит. Сумму возможных убытков кредитор заранее делит между всеми заемщиками. Этим объясняются невыгодные для клиента условия выдачи кредитов без обеспечения.

Плюсом необеспеченных кредитов является возможность быстро и без лишних справок получить на руки (или на счет) денежные средства. К примеру, кредиты наличными без обеспечения могут выдаваться в день обращения заемщика. На получение обеспеченного кредита уйдет гораздо больше времени. Банку потребуется оценить предмет залога, проверить поручителя, а заемщику – собрать нужные документы, оформить страховку и т.д.

У кредитов с обеспечением и без такового есть свои плюсы и недостатки. Выбирая приемлемый для себя вариант кредитования, оценивайте условия программы. Не забывайте уточнять информацию о сроках кредита и общей сумме переплат.

routrust.ru

что принимают банки в качестве гарантий, и как оформляется заем под залог имущества

Крупные кредиты чаще всего банки выдают только в том случае, если заемщик обеспечивает возвратность долга – предоставляет залог или поручителей. В частности, без обеспечения довольно сложно получить целевой заем. При этом наличие залога и гарантов положительно влияет на определенные условия кредитования. Что можно предложить банку в качестве имущественного обеспечения? Как взять кредит с гарантией его выплаты? Об этом, а также о требованиях банка к поручителям и залогу, рассказывается в статье.

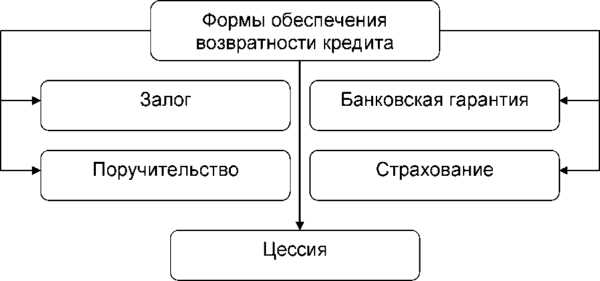

Обеспечения возвратности кредита: формы

На сегодняшний день банки предоставляют займы, используя две формы обеспечения – залог и поручительство. Основной формой является залог – имущество потребителя. При оформлении ипотечного или автомобильного кредита предмет договора всегда является главным залогом. Между тем нередко требуется и дополнительный залог – имущество, которое уже находится в собственности заемщика.

Помимо залога, риск невыплаты займа снижает поручительство. Потребители поручаются за выплату чужого долга, подписывая соответствующий договор. Каждый поручитель несет ответственность за возврат займа, полученного другим лицом. При этом ответственность бывает:

- солидарная;

- частичная.

При полной ответственности поручитель отвечает за любые ошибки должника, связанные с возвратом кредита. В частности, банк обращается к гаранту, если заемщик пропускает всего один платеж. При частичной ответственности поручитель начинает выполнять обязанности основного должника только в самых сложных ситуациях. Например, когда образуется значительная задолженность.

Для получения займа потребитель может привлечь несколько поручителей. Допустимое количество лиц, готовых взять на себя ответственность за чужой долг, указано в программе кредитования.

Кредит под залог: условия банков

Обеспечение помогает кредиторам вернуть назад свои средства, когда клиент либо полностью не погашает долг, либо делает это, нарушая условия договора. Поэтому банки всегда проверяют залог, который предлагает им заемщик.

Более того, в условиях программы банки указывают список требований к предмету обеспечения. Прежде всего залог должен:

- принадлежать потребителю на праве собственности;

- соответствовать размеру займа.

Чаще всего банки требуют, чтобы стоимость залога была больше размера кредита минимум на 10-15%. Также кредитные организации не выдают займы под залог имущества, которое имеет какое-либо обременение. К примеру, если оно уже является гарантией по стороннему кредиту, то банк откажет в выдаче продукта.

Кроме того, внимание кредиторы уделяют и тому, как быстро и дорого можно продать залог при необходимости – уровню ликвидности. Для быстрой продажи обеспечения необходимо, чтобы оно имело высокую ликвидность. Таким залогом является:

- квартира;

- частный дом.

Менее пригодным для получения заемных средств считается земельный участок, часть квартиры, а также транспортное средство. Землю продать сложнее, а машина, даже новая и дорогая, быстро теряет ликвидность.

Требования к поручителям

Обеспечение возвратности кредита в виде гарантов является более сложной формой. Во-первых, банки предъявляют одни требования и к поручителям, и к заемщикам. Во-вторых, не так просто найти лиц, которые:

- соответствуют всем условиям продукта;

- согласны взять ответственность за чужой долг.

Особое внимание кредитные организации уделяют финансовым возможностям поручителей. Ведь если у должника возникнут проблемы с возвратом займа, то это обязанность перейдет к поручителям. Поэтому гарант должен иметь:

- доход, соответствующий кредитной нагрузке;

- официальную и стабильную работу.

Помимо платежеспособности, для банков значение всегда имеет содержание кредитной истории лица, которое готово стать поручителем. Так, информация в досье о многочисленных просрочках или взыскании долга негативно влияет на решение кредитной организации. При этом отклонить кандидатуру поручителя банк может и из-за небольшого количества отрицательных сведений в его истории. Кроме того, стать гарантом не получится у потребителя, который сам выплачивает заем.

Преимущества и недостатки оформления займа с обеспечением

Кредит под залог или поручительство имеет свои положительные и отрицательные стороны. Главный плюс наличия обеспечения для заемщика – это возможность получить очень большую сумму в банке. Когда есть залог или поручители, то риск банка ниже, поэтому он спокойно устанавливает высокий лимит. При этом чем выше стоимость и ликвидность обеспечения, тем более крупная сумма доступна заемщику.

Поручители тоже положительно влияют на размер займа, но не так значительно, как залоговое имущество. Однако наличие гарантов помогает взять кредит заемщикам, которые:

- имеют небезупречную репутацию;

- получают недостаточно высокий доход.

К недостаткам займов с обеспечением относится прежде всего риск потери имущества. Если заемщик перестанет выполнять условия договора, то банк может продать залог для возврата своих денег. Причем должники лишаются имущества не только из-за значительной задолженности, но и из-за менее серьезных нарушений.

Когда заемные средства берутся под поручительство, то рискует не сам заемщик, а все гаранты. Ведь им придется возвращать кредит, если должник перестанет быть платежеспособным или просто не захочет погашать долг.

Как взять кредит с обеспечением

- Получение займа с гарантией его возврата происходит по следующей схеме:

- Потребитель обращается в отделение кредитной организации с целью оформить заем.

- Заемщик заполняет заявление, указывая всю необходимую информацию.

- Заявка и документы передаются сотруднику банка.

- Кредитор проверяет залог.

- Подписывается договор залога, а также кредитное соглашение.

- Заемщик получает деньги.

В список документов обязательно входит:

- гражданский паспорт;

- справка о ежемесячной сумме зарплаты;

- копии правоустанавливающих документов на предмет обеспечения.

Если кредит оформляется с поручителями, то проводится проверка каждого на способность выполнять определенные обязательства. После одобрения заявки все поручители подписывают соответствующий договор.

(101)

credissimo.biz

Кредит Под Обеспечение - это... Что такое Кредит Под Обеспечение?

Кредит Под Обеспечение кредит, выдаваемый под залог ценностей.Словарь бизнес-терминов. Академик.ру. 2001.

- Кредит Под Доход

- Кредит Под Переуступку Требований

Смотреть что такое "Кредит Под Обеспечение" в других словарях:

КРЕДИТ ПОД ОБЕСПЕЧЕНИЕ — выдача кредита под гарантию его погашения за счет залога каких либо ценностей … Большой экономический словарь

Кредит под инкассируемую выручку — – форма кредитования юридических лиц, при которой клиент, использующий услугу банка по инкассации денежной выручки, получает кредит под обеспечение этими средствами. Как правило, при этом не требуется дополнительного залога. Но банки в… … Банковская энциклопедия

Кредит под залог имущества — – вид банковской ссуды, при которой финансовые обязательства заемщика обеспечиваются его активами. В случае неисполнения в срок должником своих обязательств на заложенное имущество обращается взыскание. Залоговые взаимоотношения между должником и … Банковская энциклопедия

КРЕДИТ ПОД СТРАХОВОЙ ПОЛИС — кредит, получаемый от страховой компании под обеспечение страховым полисом … Большой экономический словарь

КРЕДИТ ПОД СТРАХОВОЙ ПОЛИС — Ссуда (обычно краткосрочная) на покрытие неотложных нужд страхователя, получаемая от страховой компании под обеспечение (залог) страхового полиса (обычно удостоверяющего долгосрочный или пожизненный договор личного страхования) . К. под с.п.… … Экономика и страхование : Энциклопедический словарь

КРЕДИТ, ЛОМБАРДНЫЙ — кредит под обеспечение легкореализуемыми ценными бумагами или под залог товаров, в том числе кредит центрального банка коммерческим банкам … Большой экономический словарь

КРЕДИТ НА СТРОИТЕЛЬСТВО — (англ. construction loan) – краткосрочный кредит под обеспечение недвижимостью с целью финансирования расходов на строительство. Эти ден. средства предоставляются по мере необходимости в соответствии с предварительно определенным кредитным планом … Финансово-кредитный энциклопедический словарь

Кредит для физических лиц — (розничный кредит) займ, выдаваемый населению на личные нужды [1], например, на покупку автомобиля, бытовой техники, недвижимости и т.д. Понятие «розничный кредит» идентично термину «ритейл» [2]. Также данное определение близко по смыслу термину… … Википедия

КРЕДИТ — (credit) 1. Система поставки товаров и услуг в обмен на отсроченный, а не немедленный платеж. Кредит может предоставляться продавцом товаров, банком или финансовой компанией. Коммерческим называется кредит, предоставленный покупателю… … Экономический словарь

Кредит Гарантированный — кредит, предоставляемый под гарантию банков, других гарантов или под обеспечение. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

dic.academic.ru