Домклик что это

ДомКлик отвечает: аккредитация — ДомКлик

По каким критериям банк оценивает надежность застройщика? Почему важно проверять наличие аккредитации при выборе квартиры в новостройке?

На эти и другие вопросы нам ответил Василий Селиверстов – исполнительный директор дивизиона ДомКлик. Он занимается развитием процесса аккредитации партнеров и строящихся объектов. Поэтому знает всё про аккредитацию в Сбербанке.

?

Зачем нужна аккредитация?

Аккредитация — это оценка вероятности, что строительство дома будет завершено, банк получит залог, а клиент — свою квартиру.

Давайте сравним аккредитацию со стандартным процессом оформления ипотеки. После одобрения кредита клиент отправляет на одобрение в банк квартиру, которую собирается купить. По сути аккредитация заменяет эту процедуру для квартиры в новостройке – происходит одобрение сразу всего строящегося дома. Кроме того, по аккредитованным проектам процесс проведения сделки проходит быстрее.

?

Как банк проверяет застройщика?

В первую очередь, оценивается опыт и репутация застройщика. Для оценки определяется категория компании: от А до Е.

В категорию А попадают застройщики с наименьшим опытом на рынке. Для получения аккредитации им необходимо возвести не менее 30% надземной части проекта. После этого банк проводит оценку финансового состояния таких компаний. Если с этими минимальными требованиями всё в порядке, то запускается уже сам процесс аккредитации.

Самые опытные и надежные компании попадают в категорию Е. Для этого застройщику необходимо иметь 20 и более построенных за последние 10 лет объектов жилой или коммерческой недвижимости. Но даже для таких компаний банк проводит более серьезный и детальный анализ по ранее построенным объектам. Это и отличает позицию Сбербанка от других организаций.

?

Что именно проверяется в процессе аккредитации?

Мы проверяем опыт работы застройщика на рынке и строительную готовность рассматриваемого объекта. Также во внимание принимаются темпы стройки ранее аккредитованных объектов застройщика.

Важным фактором является деловая репутация застройщика — здесь происходит детальная проверка со стороны службы безопасности банка. Сбербанк является одним из немногих банков, который проверяет не только надежность застройщика, но и репутацию руководителей компании.

Проверяется, принимала ли участие компания в арбитражных судах. Юридическая служба банка проверяет строительную и земельную документацию, а также соответствие этих документов договору долевого участия. Важно, чтобы в документах строго соблюдались права клиентов и банка.

?

Сколько времени занимает такая проверка?

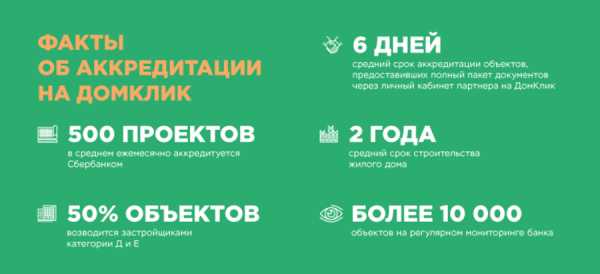

Действующие партнеры, подходящие под категории Д или Е, могут пройти процедуру аккредитации за 2-3 дня при условии предоставления полного пакета документов.

Для компаний, которые ещё не сотрудничали с банком, или если требуются дополнительные уточнения по документам, процедура может занять 10 и более дней.

?

Можно ли ускорить проверку?

Да, недавно мы запустили возможность подачи заявки на аккредитацию в личном кабинете партнера на pro.domclick.ru. За время тестирования средний срок рассмотрения заявок из личного кабинета партнера составил 5,5 дней, в сравнении со старой процедурой, когда средний срок составлял 9 и более дней.

В личном кабинете для удобства партнера разработан «помощник» по формированию пакета документов. Ответив на несколько вопросов, партнер поймет, что нужно предоставить в банк – теперь не нужно читать банковские регламенты и документы. Это сделано для ускорения процедуры рассмотрения, ведь, как я уже сказал, при предоставлении полного пакета документов рассмотрение происходит быстрее.

?

Почему важно проверять наличие аккредитации новостройки?

Во-первых, по итогам проверки, мы понимаем, что аккредитованный застройщик обладает надежной деловой репутацией.

Во-вторых, застройщик может дополнительно привлекать к финансированию стройки средства клиентов, состоящие из ипотечных кредитов, полученных в банках, аккредитовавших объект.

Это укрепляет его позиции на рынке. Однако важно понимать, что даже аккредитованные объекты могут быть не достроены. На это влияет, в том числе, как застройщик ведет хозяйственную деятельность, как организованы закупки и прочие операционные процедуры. То есть те вещи, на которые банк повлиять не может.

Поэтому даже после аккредитации банк продолжает следить за деятельностью застройщика. Если при мониторинге будет обнаружено, что застройщик недобросовестно выполняет свои обязательства, банк сможет вовремя предупредить своих клиентов и рынок о рисках.

?

Как обезопасить себя при выборе застройщика?

При покупке квартиры в новостройке мы рекомендуем клиентам обратить свое внимание на банки, в которых аккредитован строительный объект.

Если ЖК получил аккредитацию только в 1-2 банках — это может означать, что объект не соответствует требованиям надежности, и остальные банки ему отказали. В отдельных случаях важно учитывать, что есть застройщики, которые связанны отношениями с некоторыми банками. Банк может являться участником бизнеса застройщика, например, учредителем, акционером или иметь места в совете директоров. В таком случае застройщик не стремится получать аккредитацию в большом количестве банков.

Что касается Сбербанка, то банк может отказать в аккредитации, если есть серьезные вопросы в отношении деловой репутации. Или при несоответствии строительной документации. Ведь даже если такой объект будет достроен, есть риск, что могут возникнуть проблемы с его вводом в эксплуатацию.

Отказ также получит застройщик, если готовность объекта не соответствует его категории. Например, если у застройщика категории А дом возведен менее, чем на 30%.

Посмотреть список аккредитованных новостроек

Рекомендуем

Тест: ипотека или аренда — что выбрать?

Инструкция: приемка квартиры в новостройке

5 ошибок при покупке квартиры в новостройке

Спасибо за ваш отзыв

Была ли эта статья полезна?

Да, полезна

Нет

blog.domclick.ru

что это и для кого? — ДомКлик

В апреле 2017 года в Сбербанке был запущен «Сервис безопасных расчетов». Это безналичный способ взаиморасчета за объект недвижимости между покупателем и продавцом.

1

Для чего нужен сервис?

Продавцу важно получить деньги, а покупателю – стать владельцем квартиры, за которую он заплатил. Сервис безопасных расчетов гарантирует соблюдение условий договора для каждой стороны. Теперь всем участникам сделки при купле-продаже квартир не надо будет беспокоиться о сохранности денег.

2

Для каких сделок?

Для ипотечных и неипотечных сделок купли-продажи:

- Квартир в новостройках

- Квартир, комнат и долей на вторичном рынке

- Машино-мест, кладовых помещений и коммерческой недвижимости – только для неипотечных сделок на первичном рынке.

3

Как это работает?

1. Покупатель переводит деньги на специальный счет Сбербанка.

2. Деньги хранятся до регистрации сделки в Росреестре.

3. После подтверждения перехода прав собственности деньги зачисляются на счет продавца. Покупатель и продавец получают уведомления о том, что сделка состоялась.

4

Почему это удобно покупателю?

Не нужно беспокоиться о сохранности денег и безопасности передачи их продавцу. Не нужно снимать наличные в кассе, пересчитывать и вносить в банковскую ячейку. Все документы оформляются один раз в офисе банка. Далее всё происходит онлайн, а участники сделки получают уведомления.

Если сделка по каким-либо причинам не состоится, деньги вернутся на счет покупателя в полном объеме.

5

А продавцу?

Продавцу не нужно приезжать за деньгами в банк – достаточно на сделке сообщить реквизиты счёта для перевода средств. После подтверждения регистрации сделки в Росреестре деньги автоматически будут зачислены на этот счет.

6

Сколько ждать перевода денег?

В среднем, с момента оформления услуги и до получения денег продавцом проходит 7 дней. Сроки напрямую зависят от сроков регистрации сделки в Росреестре. В течение одного дня с момента подтверждения от Росреестра, деньги поступают на счет.

7

Как я узнаю, что деньги зачислены?

Участники сделки получают на электронную почту платежные поручения, подтверждающие перевод средств.

8

Где оформить услугу?

В центре ипотечного кредитования Сбербанка. Оформление документов занимает примерно 15 минут.

9

Сколько стоит?

2 000 рублей.

10

Какие документы потребуются?

- От покупателя: паспорт и ИНН

- От продавца: паспорт и банковские реквизиты

- Договор купли-продажи

Рекомендуем

Аванс или задаток: как правильно оформить предоплату

Как правильно торговаться с продавцом

Правила безопасности при покупке квартиры

Спасибо за ваш отзыв

Была ли эта статья полезна?

Да, полезна

Нет

blog.domclick.ru

оформление ипотеки за 2 шага

Вряд ли кто-то когда-либо отказывался взять новую квартиру в ипотеку только из-за сложностей в процедуре оформления. Сложностей-то там, в общем, немного, тем более, что всегда можно обратиться за помощью к специалисту. И если раньше легко было оправдываться хотя бы нежеланием ездить в банк, то с начала 2017-го года исчезла даже эта возможность – “Сбербанк” запустил проект “ДомКлик”, в рамках которого, как сообщается в рекламных проспектах, получить ипотеку можно всего в два клика. “Новостроев” рассказывает об этой и других услугах данного сервиса, который потенциально может изменить современный рынок недвижимости.

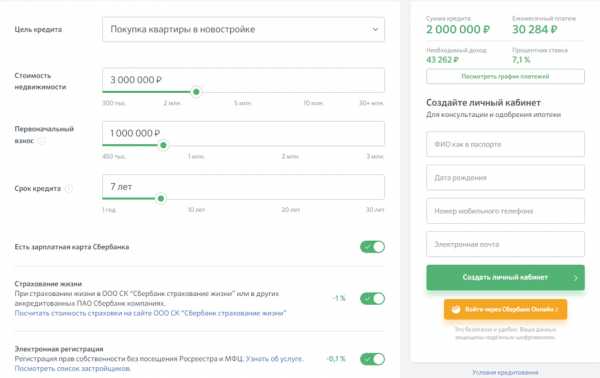

Оформление ипотеки

Сайт сервиса – domclick.ru, но достаточно просто вбить слово “домклик” в поисковике и кликнуть по первой ссылке. Это ваш первый клик на пути к ипотеке. На открывшемся сайте у вас уточнят, из какого вы региона, а вы увидите красивые новостройки и счастливую пару новосёлов – скорее всего, молодожёнов. Нажимаете на заметную кнопочку зелёного цвета “Получить ипотеку” – это клик второй.

-

На новой страничке вас уже будет ждать ваше желание, а вы сможете его подтвердить или внести в него коррективы. Выбираете, что вы хотите сделать – купить уже готовую квартиру, купить квартиру в новостройке (видимо, ещё не готовую), купить загородный дом или построить такой дом самостоятельно. Раз уж разбираться во всём вам помогает “Новостроев”, допустим, что вы покупаете квартиру в строящемся жилом комплексе.

-

Дальше с помощью красивых зелёных бегунков выставляете две денежные суммы – ту, что просят за квартиру вашей мечты, и ту, что у вас в наличии. Ещё один бегунок показывает срок, на который вы берёте ипотечный кредит. Там всё логично: чем дольше временной промежуток (выбрать срок можно от года до 30 лет), тем меньше нужно будет платить ежемесячно – но тем больше получится в результате.

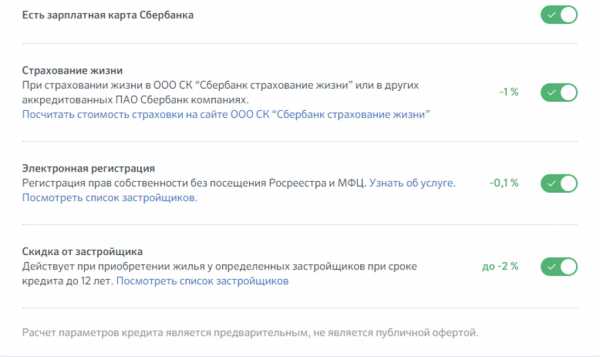

-

Потом включаете или выключаете несколько тумблеров, в зависимости от того, получаете ли вы зарплату на карточку от “Сбербанка” и хотите ли снизить ставку по кредиту на определённых условиях (например, застраховав жизнь в “Сбербанк Страхование” или выбрав квартиру от застройщиков, являющихся партнёрами проекта). Справа появятся уже подсчитанные сумма кредита, размер ежемесячного платежа и процентная ставка. Вам останется только вписать свои фамилию, имя и отчество, дату рождения, номер телефона и электронный почтовый ящик. Если всё готово, нажимаете “Продолжить” – это клик третий.

-

Дальше вам нужно будет окончательно определиться с выбором жилья и загрузить на сайт документы, необходимые банку для проверки. Там рассмотрят как вашу будущую квартиру, так и ваши настоящие доходы – если они не сильно выше, чем сумма вашего ежемесячного платежа (и тем более, если ниже), кредит вам не одобрят. Да-да, чудеса на “ДомКлик” не бесконечные.

Всё перечисленное выше можно сделать дома, лёжа на диване – и вам даже не понадобится компьютер, достаточно будет смартфона.

Если возникнут вопросы, на них в чате прямо внутри сервиса ответит специалист. В общем, всё совсем чуть-чуть сложнее, чем с помощью мобильного приложения купить билеты в кино или, скажем, на поезд. Съездить в банк потребуется только один раз – чтобы поставить подпись на кредитном договоре и ещё на парочке документов. В феврале на встрече с Владимиром Путиным председатель правления “Сбербанка” Герман Греф, рассказывая о новом сервисе предоставления ипотеки онлайн, посетовал, что нормы пока не разрешают подписывать подобные документы через удалённый доступ. Но и это наверняка просто вопрос времени.

Поиск недвижимости

На главной странице “ДомКлик” вверху можно кликнуть на “Поиск недвижимости”. Там вас снова спросят о вашем регионе, при выборе готовой квартиры поинтересуются желаемым количеством комнат и ценой, а при выборе строящегося жилого комплекса – интересующими вас сроками сдачи. И после всего этого предложат множество вариантов – ну или не такое уж множество, если, что называется, ваши вкусы довольно специфичны.

Несмотря на отсутствие очевидных достоинств поиска недвижимости на “ДомКлик”, некоторые риэлторские агентства восприняли сервис как прямого конкурента. Сайт Российской гильдии риэлторов даже назвал его самой настоящей угрозой чужому бизнесу. Ведь понятно, что проект такой крупной компании как “Сбербанк” при желании легко может обогнать почти любого соперника. Впрочем, “Сбербанк” оказался готов к сотрудничеству, которое было бы полезно не только ему, но и риелторам. Вместе с ними обсуждались новые условия агрегации предложений – такие, которые их бы полностью устроили. Из этого можно сделать простой вывод, что поиск недвижимости – не главная цель “ДомКлик”, а так, приятный бонус для лентяев или, например, для людей с медленным интернетом.

Оценка недвижимости

Ещё одна услуга, который можно воспользоваться, зайдя на “ДомКлик” – это оценка недвижимости для кредитования. Покупатели удостоверятся, что не переплачивают, а банк – что он не впутывается в какую-то мошенническую или просто проблемную схему. Специалисты полностью дочерней компании “Сбербанка” ООО “Центр недвижимости от Сбербанка” оценивают как вторичное жильё, так и жильё в новостройках – для вас разница только в том, какие документы понадобится предоставить.

Например, квартиру площадью до 70 квадратных метров в пределах МКАД специалисты оценят за пять тысяч рублей. Если жильё вторичное, кроме денег от вас понадобится паспорт, выписка из Росреестра и документы БТИ (Бюро технической инвентаризации). Если вы хотите провести оценку квартиры в новостройке, также понадобится договор долевого участия (ну или любой другой, который вы заключали с застройщиком – предварительный договор купли-продажи или договор ЖСК), акт приема-передачи квартиры и кадастровый паспорт. Если вы сразу предоставите все нужные документы и заплатите ещё тысячу рублей за осмотр объекта, подготовить отчёт обещают чуть ли не за день.

Но на самом деле эта услуга – тоже всего лишь ещё один приятный бонус, не более. Если ипотечный кредит вы и правда берёте прямо на сайте, то в данном случае ничего такого нет – вы нажимаете на кнопку “Заказать отчёт”, а вам предлагают позвонить. Получается, на сайт вообще можно было не заходить, разве что за уточнением всех условий. А, ну и чтобы ввести промокод на скидку. Эта возможность – то единственное, что роднит оценку недвижимости на “ДомКлик” с его простым и современным подходом к предоставлению ипотеки.

Правовая экспертиза, электронная регистрация сделки и сервис безопасных расчётов

Кроме всего, что мы перечислили и подробно описали выше, на “ДомКлик” есть ещё несколько услуг, которые могут быть кому-то полезными:

-

Во-первых, правовая экспертиза. Это, в общем, почти то же самое, что оценка недвижимости, только рассматривать специалисты будут не само жильё, а участвующие в сделке документы и другие юридические тонкости продажи. Законно ли была приобретена квартира ранее, вменяем ли продавец, нет ли каких прав у наследников, не является ли продавец банкротом и, наконец, не живёт ли кто-то ещё по тому же адресу. В результате примерно через неделю работы вам пришлют письменное заключение от экспертов, которое даже будет обладать юридической силой. Стоить всё это будет около двадцати тысяч рублей.

-

Во-вторых, электронная регистрация сделки. Вместо того, чтобы ехать за этим сначала в банк, потом в МФЦ, потом ждать, когда МФЦ передадут документы в Росреестр, а потом везти их обратно, вам достаточно будет приехать в банк только один раз. Вместе с менеджером “Сбербанка” вы за несколько минут подготовите электронную версию документов и отправите её в Росреестр для регистрации, а вернётся к вам всё в течение недели на электронную почту. Правда, заплатить за это удовольствие надо будет от 5 550 до 10 250 рублей, но зато получится немного сэкономить на госпошлине – она обойдётся в 1 400 рублей, а не в 2 000. Но у данной услуги есть и ещё одно преимущество, которое как раз и связывает её с сервисом по предоставлению ипотеки “ДомКлик” – снижение ставки по ипотеке на полпроцента.

-

Наконец, последняя услуга, предлагаемая на сайте “ДомКлик” (а вернее даже будет сказать не “предлагаемая”, а “описанная” – предлагаются там по сути только ипотека и поиск недвижимости) – так называемый сервис безопасных расчётов. Вы переводите деньги за квартиру на специальный счёт “Сбербанка”, там проверяют, зарегистрирована ли сделка в Росреестре, и, если всё в порядке, пересылают их продавцу. От него не потребуется вообще ничего, кроме как назвать вам реквизиты, а вам нужно будет один раз съездить в банк и потратить несколько минут на оформление. За эти экономию времени и дополнительное обеспечение безопасности с вас возьмут 2 000 рублей.

Достаточно ли пары кликов?

По последним данным, уже около 5% клиентов “Сбербанка” по всей стране воспользовались сервисом “ДомКлик” и получили с помощью него ипотечный кредит. Будет ли этот процент расти в дальнейшем? Скорее всего, да. Тогда как недовольство риэлторов и конкурирующих банков, надеемся, наоборот снизится: услуга-то удобная, покупатели недвижимости наверняка скоро по достоинству оценят её преимущества. Другое дело, что “ДомКлик” вряд ли сумеет достойно заменить собой другие сервисы, например, по поиску недвижимости – не хватает деталей и конкретики, возможна некоторая предвзятость по отношению к некоторым застройщикам. Но, к счастью, “Сбербанк” на всё это и не претендует: кроме ипотеки, все другие услуги размещаются на “ДомКлик” скорее в качестве рекламы и просто для наполнения. “Новостроев” рекомендует сначала сделать множество кликов для выбора жилья, которое идеально подходит под ваши запросы, а потом уже легко и быстро с помощью “ДомКлик” оформить на него ипотечный кредит.

novostroev.ru