Что такое санация банка? Список банков под санацией 2018 год. Что такое санация кредитной организации

Санация банка - это что такое и что она означает для вкладчика

45 российских банков прекратили работу из-за отзыва лицензии только в 2017 году. В большинстве своем это небольшие кредитные организации, значительная часть которых создавалась для обслуживания бизнес-проектов их владельцев. Но что будет, если одним из таких нерадивых банков станет системообразующее финансовое учреждение, входящее в ТОП 10? Лишение любого из них лицензии может нести серьезную угрозу банковской системе страны. В таких случаях применяют санацию – финансовое оздоровление банковской структуры, допустившей ошибки в банковских операциях. За последние 10 лет этой процедуре подверглись 35 российских банков. Что такое санация, за счет каких средств она проводится, и как отражается на вкладчиках, владельцах банков и инвесторах?

Что такое санация банка и в чем ее суть

Санация банка (от лат. sanatio — оздоровление, лечение) – это комплекс мер (финансовая помощь, продажа или передача другим лицам проблемных и рискованных активов, увеличение собственного капитала и т.п.), направленных на улучшение экономического и финансового состояния кредитной организации, которые позволяют избежать ее банкротства.

Теперь попытаемся объяснить что такое санация простыми словами на примерах. Санация – это, по сути, спасение банка от разорения. Финансовое оздоровление, в отличие от отзыва лицензии, подразумевает, что Центробанк (Центральный Банк РФ, далее по тексту Центробанк или ЦБ) не считает положение санируемой кредитной организации безнадежным, или видит какие-то тяжелые последствия для всей банковской системы в случае ликвидации данного учреждения.

Для того, чтобы предотвратить банкротство, в банк закачиваются средства государства и частных инвесторов – чаще всего, в обмен на акции банка или принадлежащие ему активы.

В настоящее время санация крупных банков проводится через Фонд консолидации банковского сектора, а небольших – через Агентство по страхованию вкладов. Помимо сохранения на плаву конкретного банка целью финансового оздоровления является повышение качества финансового рынка РФ. Переходящие государству активы, как правило, «чистятся» от рискованных инвестиций и заново приватизируются.

Какие действия приводят к санации банка

За последние 10 лет в России прошли три крупных волны банковских кризисов, в результате которых государству пришлось прибегать к искусственной стабилизации финансовой системы.

2008-2009 годы. В этот период лопнули несколько крупных мировых биржевых «пузырей», сжались рынки во многих отраслях, а банки «кормившиеся» на них (например, Глобэкс, обслуживавший строительный бизнес своего владельца Анатолия Мотылева), вынуждены были прибегнуть к помощи государства.

В 2009-м и в течение нескольких последующих лет были санированы с разной степенью успешности банки «Российский капитал», «КИТ Финанс», ВЕФК и другие. Многие эксперты считают, что причины нынешних проблем в банковской отрасли имеют корни именно во временах первого крупного кризиса, когда у ЦБ и АСВ еще не было достаточного опыта санации проблемных банков, а привлечение крупных частных инвесторов к финансовому оздоровлению не всегда было продуманным.

2014-2015 годы. После введения международных санкций, в том числе против банковской системы РФ, доступ к недорогим деньгам на внешнем рынке капиталов для многих кредитных организаций закрылся. Это стало причиной «гибели» десятков банков, другие были взяты на буксир более крупными «коллегами» и государством в лице ЦБ и АСВ. Среди наиболее крупных оздоровлений, начавшихся в данный период, отметим НБ «Траст», Уралсиб, Мособлбанк, «Таврический» и несколько небольших кредитных организаций, финансовые дыры в которых порой превышали их собственный капитал в несколько раз.

Суть таких «дыр» – в том, что реальная стоимость активов банка намного меньше указанной в отчетности, отправляемой в Центробанк. Например, по бумагам банк выдал кредит в 100 миллионов рублей под залог офисного здания той же стоимости, а в реальности это «здание» – полуразрушенный недострой, красная цена которому – 5 миллионов.

Получается «дыра» в балансе размером в 95 миллионов. Иногда предмет залога и вовсе не существует или имеет нулевую стоимость. Причинами «дыр» могут быть рискованные инвестиции денег вкладчиков в паевые инвестиционные фонды: планируемые доходы оказываются отрицательными и финансируются за счет собственного капитала, увеличивая отрицательный баланс.

Или слишком высокие проценты по вкладам, когда доходность старых депозитов обеспечивается за счет привлечения новых клиентов. Рано или поздно этой пирамиде, а заодно и благополучию банка приходит конец.

2017 год. В текущем году банковскую систему постиг принципиально новый недуг: под ударом оказались системообразующие банки, которые ранее сами выступали санаторами более мелких кредитных организаций. И «Открытие», и Бинбанк входят в первую десятку российских банков по размеру активов.

Их финансовым оздоровлением занимается непосредственно Центробанк, в котором в 2017-м создана специальная структура для спасения таких масштабных участников рынка – уже упоминавшийся ФКБС (Фонд консолидации банковского сектора).

Руководство ЦБ РФ не исключает, что в ближайшие месяцы помощь может понадобиться и некоторым другим членам ТОП-30 российского банковского бизнеса.

Основные причины, приводящие к необходимости оздоровления банков:

- Действия менеджмента по инвестированию капитала: приобретение проблемных активов, ставка на рискованные финансовые инструменты (например, в 2009-м немало банков погорели на РЕПО – купле/продаже ценных бумаг с обязательством обратной продажи/выкупа), непродуманное участие в санации других банков (и «Российский капитал», и «Открытие», и Бинбанк не справились в том числе с оздоровлением «коллег», переоценив свои возможности).

- Отток средств из-за рыночной паники. После первых же сообщений о проблемах у банка клиенты стараются закрыть депозиты. В случае с «Открытием» это привело к потере в течение 3 месяцев почти 30% основного капитала.

- Вывод средств собственником или менеджментом с мошенническими намерениями. Такую схему использовало, в частности, бывшее руководство Банка Москвы и банка «Югра», да и в большинстве других проблемных банков подобные случаи в большей или меньшей степени имеют место.

- Внешняя или внутренняя рыночная конъюнктура. Из приведенных выше данных мы видим, что каждая волна проблем банковской системы совпадала с экономическими кризисами – на мировом или российском рынке.

Признаки проблем банка, после которых требуется санация

В федеральном законе №127 приведены 6 причин, которые влекут за собой введение в банке временной администрации:

- Неоднократные просрочки банка по своим кредитным обязательствам в течение последнего полугода.

- Нарушение сроков (более чем на 3 дня) уплаты налогов и сборов из-за недостатка средств на счетах.

- Несоблюдение установленных Центробанком нормативов размера капитала кредитной организации.

- Сокращение объемов капитала банка за год более чем на 20% (при нарушении норматива достаточности средств).

- Нарушение норматива минимального объема текущей ликвидности (на 10% и более в течение месяца).

- Уменьшение стоимости активов банка ниже уровня уставного капитала.

Закон обязывает владельцев банка при обнаружении любой из приведенных причин немедленно обратиться в Центробанк с просьбой о проведении санации. К ходатайству должен быть приложен план финансового оздоровления. ЦБ РФ либо принимает данный план во внимание, либо отклоняет его, иногда изменяя или дополняя, если речь идет о системообразующих кредитных организациях.

Также инициировать процедуру санации может сам Банк России по результатам плановых или внеплановых проверок деятельности кредитной организации.

Бывают и другие ситуации. Например, в 2010 году решение о санации Банка Москвы структурами ВТБ было принято после отставки мэра столицы Юрия Лужкова (мэрии принадлежало более 46% акций БМ), возбуждения уголовных дел против руководства банка и проверки финансовой организации Счетной палатой.

Правоохранительные органы обнаружили признаки вывода капиталов через сомнительное кредитование структур, принадлежащих топ-менеджменту банка и бизнесменов, связанных с мэрией.

В 2009 году Банк Москвы выдал почти 13 миллиардов рублей ЗАО «Премьер Эстейт» для приобретения большого земельного участка на западе Москвы у компании супруги бывшего мэра столицы. Залогом стали акции компании-заемщика на сумму аж 10 000 рублей.

Поступившие на счет «Премьер Эстейт» миллиарды были немедленно списаны в виде «безвозмездной помощи третьему лицу», а сама фирма вскоре перестала обслуживать кредит. Подобные случаи были далеко не единичными, и создали серьезную «дыру» в капитале Банка Москвы.

Как выбирают банки для санации

Почему у одних проблемных кредитных организаций отбирают лицензии, а другим предоставляют крупные средства? В чем критерий отбора? Есть два основных фактора, при которых используется финансовое оздоровление:

1 Банк имеет большое значение для экономики страны или конкретного региона либо входит в число крупнейших банков РФ. Примеры – ФК «Открытие», Бинбанк на уровне РФ, Банк Москвы в Центральной России, банк «Солидарность» в Самарской области.

Скажем, «Открытие» является восьмым по величине и крупнейшим частным банком в РФ, входит в перечень системно значимых организаций, утвержденный ЦБ РФ. Его закрытие, по словам первого зампреда Центробанка Дмитрия Тулина, могло бы повлечь значительные риски для стабильности банковского сектора, поскольку помимо 540 миллиардов рублей депозитов физлиц и 22 отделений под контролем этого банка санированный им НБ «Траст» и крупнейшая страховая компания страны “Росгосстрах”

Однако, в случае с Открытием, была более веская причина для его спасения. Если бы его не спасли, то в банковском секторе возник бы эффект домино и Открытие утянул бы за собой большое количество банков. Каким образом?

Для своих финансовых операций, в том числе и по приобретению убыточных «Росгосстраха», НПФ «Лукойл-гарант», банка «Траст», руководство Открытия привлекало средства через размещение облигаций. Облигации выкупали как частные инвесторы, так и различные финансовые структуры, среди которых были банки меньшего размера. Затем эти банки закладывали облигации в ЦБ по РЕПО для получения краткосрочных займов.

Если не вдаваться в сложные финансовые понятия, то в случае банкротства Открытия получилось бы примерно так: их облигации бы обесценились, а точнее списались бы долги по этим облигациям. А значит, мелкие банки, выкупившие эти облигации, потеряли бы вложенные в них капиталы. Для кого-то из них потери могли бы стать существенными, недостаток капитала на балансе в одночасье лишил бы их лицензии.

Потерял бы деньги и Центральный Банк, выдавший краткосрочные займы другим банкам под залог облигаций Открытия. А также выдавший ранее крупные суммы средств самому Открытию. По сути, у ЦБ в данном конкретном случае не было других вариантов.

2 Устойчивость банка пошатнулась в связи с внешними факторами, а не с внутренними проблемами. Подобная ситуация была в свое время у калужского Газэнергобанка, который санировался сначала Пробизнесбанком, практически вышел из кризиса, но тут «погиб» уже сам Пробизнесбанк, после чего калужская кредитная организация перешла под крыло СКБ-банка. В результате сейчас Газэнергобанк достаточно стабильно работает в 6 областях Центральной России.

В эту же категорию попадает банк «Траст», который помимо неприглядных действий своего менеджмента (по информации следствия, председатель правления, финдиректор и еще трое руководителей через кредитование подставных офшорных фирм вывели на Кипр около 15 миллиардов рублей) стал заложником паники вкладчиков в период резкого роста курса доллара. Тогда физлица за несколько дней вывели свыше 3 миллиардов рублей, мгновенно обнажив все проблемы банка с ликвидностью и липовой отчетностью о собственном капитале.

Решение о санации того или иного банка принимается Центробанком либо по результатам контрольных процедур и промежуточной отчетности, либо по просьбе самой кредитной организации – как это было, с «Открытием» и Бинбанком.

Важный момент: санация редко применяется, если имеются признаки мошеннических действий, затрагивающих основной бизнес. К примеру, банк «Югра», входивший в тридцатку крупнейших в РФ по размерам активов, использовался владельцами как «пылесос»: деньги вкладчиков (в том числе госорганизаций) переводились в личный бизнес собственников через выдачу заведомо невозвратных кредитов подставным фирмам. Центробанк не стал оздоравливать банк, назвав его «финансовой пирамидой».

Как происходит санация

Сначала – пример реального оздоровления, который до сих пор на слуху. Летом 2017 года стало известно о серьезных проблемах в банке «Открытие». Предшествующие этому события развивались так:

- 2015 год. «Открытие», крупнейший частный банк в РФ, занимающий 8 место в рейтинге ЦБ с активами почти в 3 триллиона рублей, взял на санацию банк «Траст», получив от Центробанка на эти цели 127 миллиардов рублей. В декабре того же года ФК «Открытие», единственный из российских банков в условиях санкций, смог привлечь синдицированный кредит от пула международных инвесторов на 185 миллионов долларов. Эти средства были использованы для дальнейших поглощений.

- 2016 год. Средств на санацию «Траста» не хватило, владельцы банка «Открытие» обратились в ЦБ с просьбой предоставить дополнительно 50 миллиардов рублей. Деньги выделены не были, однако банк не стал пересматривать стратегию на активную экспансию.

- Апрель 2017 года. Банк «Открытие» начал процесс приобретения ведущей компании страхового рынка РФ – «Росгосстраха», показавшего за 2016 год убытки в 33 миллиарда рублей.

- Май 2017 года. Аналитическое кредитное рейтинговое агентство (АКРА) понизило рейтинг банка с ВВ- до В+.

- Июнь 2017 года. Вкладчики-инсайдеры (топ-менеджмент банка и др.) начали выводить средства с депозитов.

- Июль 2017 года. АКРА опубликовало очередной рейтинг, в котором «Открытие» удостоилось рейтинга ВВВ- (плохое качество активов). Это автоматически прекращало возможность работать с бюджетными средствами и деньгами негосударственных пенсионных фондов, что разом лишило банк около 100 миллиардов рублей .

- Август 2017 года. Сотрудник УК “Альфа-капитал” в очередной рассылке для клиентов сообщил о проблемах с ликвидностью в четырех банках, в том числе в «Открытии». Отток вкладов приобрел лавинообразный характер. Всего с 1 июня по 24 августа физлица вывели из банка около 630 миллиардов рублей. Собственники банка обратились в ЦБ РФ с просьбой о поддержке. 29 августа Центробанк принял решение о санации «Открытия», после чего ввел временную администрацию, в составе которой сотрудники Банка России, ВТБ24 и незадолго до этого образованного Фонда консолидации банковского сектора.

В сентябре председателем правления «Открытия» назначен бывший глава ВТБ24 Михаил Задорнов. Одновременно Центробанк через указанный фонд внес на депозит в «Открытии» 330 миллиардов рублей для того, чтобы банк без проблем мог рассчитываться с вкладчиками.

В обмен в управление ФКБС переданы 75% акций «Открытия». Прежние владельцы смогут сохранить свои 25% только если в их прошлых действиях не будут обнаружены попытки намеренного ухудшения положения банка. Дальнейшая финансовая помощь со стороны Центробанка будет выделяться по мере необходимости.

После санации, по словам председателя ЦБ Эльвиры Набиуллиной, планируется публичное размещение госпакета акций банка на бирже. Прочие активы ФК «Открытие» – СК «Росгосстрах», НБ «ТРАСТ», «Росгосстрах Банк», банки «Точка», Рокетбанк. НПФ «Лукойл-гарант», «НПФ Электроэнергетики» и «НПФ РГС» продолжают работу в обычном режиме, но по итогам санации тоже сменят собственников.

Санация «Открытия» – классический пример подобной процедуры. Полный же список мер по оздоровлению финансового состояния банков содержится в статье 189 Закона № 127-ФЗ. Он включает:

- кризисное инвестирование в активы банка (финансовая помощь) со стороны его собственников, Центробанка, ФКБС, АСВ или других банков. В этом случае на счетах проблемной кредитной организации размещают депозиты на срок от полугода под ставку рефинансирования ЦБ. Также в данную категорию входит отсрочка исполнения кредитных обязательств банка, предоставление банковских гарантий для новых кредитов и временный отказ от выплаты дивидендов. Скажем, Бинбанк до последнего момента финансово поддерживал один из его владельцев, Микаил Шишханов, распродававший личные активы и вкладывающий средства в ликвидность своего главного детища. Сейчас в Бинбанк вкладываются деньги ФКБС. Для Банка Москвы спасителем стала группа ВТБ, а банки «Глобэкс» и «Связь-банк» были реанимированы Внешэкономбанком. Практически во всех случаях санация не обходится без привлечения государственных средств, но об этом ниже.

- продажа или передача другим лицам проблемных и рискованных активов. Например, Банк Москвы в процессе санации был разделен на две части, одна из которых вошла в состав ВТБ24, а вторая продолжила оздоровление.

- изменение структуры и принципов управления банком.

- увеличение собственного капитала банка до уровня, установленного нормативом ЦБ.

- другие меры оздоровления финансового состояния банка.

Санация банков – это хорошо или плохо?

Ответить на этот вопрос мы дадим Профессору кафедры международных финансов МГИМО, доктору экономических наук – Валентину Юрьевичу Катасонову. Он прокомментировал отзыв лицензии у крупнейших российских банков входящих по размерам активов в первую десятку рейтингов ЦБ.

Видео: Санация банков – это хорошо или плохо?

Чем грозит санация собственникам банка

Санация всегда приводит как минимум к временному устранению собственников от процесса управления банком и передаче этой функции временной администрации. Кроме того, от владельцев требуется согласие на передачу доли в уставном капитале в обмен на финансовую помощь (в особо серьезных случаях – например, когда действующие владельцы не идут на контакт с ЦБ, а ситуация продолжает ухудшаться, – активы изымаются без их согласия).

В большинстве случаев это приводит к тому, что после окончания процесса оздоровления банка он становится дочерним у компании-санатора (либо основным владельцем становится государство, если санацией занимались ЦБ или АСВ).

Кроме того, финансовое оздоровление банка для его собственника может обернуться следующими последствиями:

- Изменение управленческой структуры, числа филиалов, количества сотрудников банка.

- Если санация не дает результата, владелец обязан инициировать процедуру банкротства.

Последствия санации банка для вкладчиков

Для вкладчиков санация всегда предпочтительнее, нежели отзыв лицензии. Оздоровление банка проводится прежде всего в их интересах. В процессе санации в прежнем режиме обслуживаются счета и вклады, не вводятся ограничения на снятие денежных средств со счетов (в случае если банк пытается ограничить права вкладчиков, необходимо сразу жаловаться в Центробанк).

Даже при смене собственника, а при санации это чаще всего и происходит, договоры между банком и клиентами продолжают действовать, равно как и сохраняются прежние условия по вкладам и кредитам (если договорами не предусмотрено их изменение).

Неприятным последствием информации о проблемах банка и начале процедуры финансового оздоровления обычно становится паника: вкладчики пытаются перевести свои средства в другие кредитные организации.

Однако если пережить эти психологически дискомфортные дни и недели, то в дальнейшем санация может принести и свои плюсы: нередко для повышения ликвидности администрация устанавливает повышенные ставки по вкладам для сохранения имеющихся и привлечения новых клиентов.

Финансовое оздоровление не влияет на страхование вкладов – они по-прежнему остаются защищенными со стороны АСВ.

Последствия санации банка для заемщиков

Для добросовестных заемщиков санация не несет каких-либо изменений в статусе или условиях договора. А вот клиентов с просроченными кредитами может ждать более жесткий подход банка к взысканию долгов.

Один из результатов успешного финансового оздоровления – существенное снижение объема «плохих» кредитов в портфеле банка. Поэтому зачастую проблемные долги пачками продаются коллекторским фирмам, и если вы задолжали по кредиту, ничего особо приятного в случае санации вашего банка ожидать не следует.

Заемщики банка «Траст», например, наверняка это подтвердят – доля «плохих» кредитов в этом банке в середине 2016 года превышала 43%, и не расплатившихся вовремя физлиц трясут до сих пор.

Последствия санации банка для юрлиц и ИП

Учитывая, что на сегодняшний день при отзыве лицензии у банка юрлица оказываются главными пострадавшими, поскольку их счета не застрахованы, санация для них – как манна небесная. Есть возможность «разложить яйца по разным корзинам» или перейти на РКО в другой банк. Кроме того, в процессе финансового оздоровления банк старается как можно лояльнее относиться к остающимся клиентам и предлагает им более выгодные условия.

Для ИП, имеющих с точки зрения страхования вкладов тот же статус, что и физлица, отзыв лицензии страшен, только если остатки на счетах превышают 1,4 миллиона. Но даже для «необоротистых» ИП прекращение работы банка означает необходимость ждать компенсации от АСВ, а это фактически изъятие оборотных средств из бизнеса на несколько месяцев. Поэтому санация выгоднее для любых индивидуальных предпринимателей.

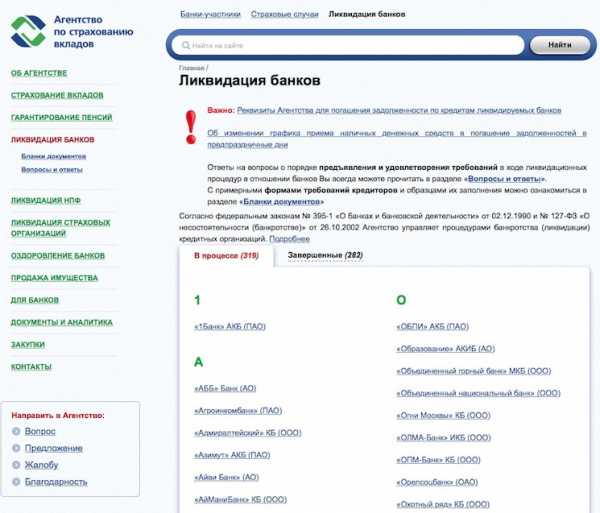

Как государство участвует в санации банков

Выше уже упоминалось, что решение о санации банка может принять только Центробанк. До середины 2017 года дальнейшее участие государства в процессе финансового оздоровления могло идти двумя путями: с непосредственным участием представителей Банка России, а также через Агентство по страхованию вкладов (АСВ).

В обоих случаях на финансовую помощь проблемному банку выделялись средства из резервов ЦБ РФ, только Центробанк направлял деньги напрямую, а АСВ получало кредит на льготных условиях, передавая их в санируемое учреждение на период до 10 лет.

В дальнейшем упомянутые органы передавали кредитную организацию «на попечение» инвесторам. Хотя имеются и единичные случаи полного сопровождения санации АСВ – например, в отношении банка «Российский капитал», который Агентство взяло под свое крыло еще в 2009 году, а сейчас использует как банк-санатор.

Для санации системообразующих банков в мае 2017 года создан Фонд консолидации банковского сектора с уставным капиталом в 1,5 миллиарда рублей. Это государственный надзорный орган, который полностью контролируется Центробанком через одно из своих обособленных подразделений. Используя ФКБС, Банк России напрямую предоставляет госсредства системообразующим банкам.

Мнения экспертов по поводу создания нового института госрегулирования банковской сферы разделились. Одни отмечают более высокую вовлеченность государства в процесс управления финансовой системой (а значит повышение надежности этой системы), другие предостерегают от излишнего огосударствления отрасли и неоправданных, по их мнению, преимуществ для банков из ТОП-10.

Так или иначе, после завершения санации «Открытия» и «Бинбанка» доля государственной собственности в банковском секторе превысит 57%. Если же рассматривать объем депозитов физлиц, то на долю банков с доминирующим госучастием придется почти 69%.

Совладелец Промсвязьбанка (еще одного потенциального кандидата на скорую санацию) Дмитрий Ананьев прямо называет этот процесс «национализацией крупных частных банков» и отмечает, что «госгарантии» для крупнейших банков могут стать стимулом к безответственному поведению менеджмента (какой смысл напрягаться, если в случае чего Центробанк заткнет «финансовую дыру»?), а равно и к выдавливанию с рынка излишне несговорчивых банкиров.

В свою очередь, первый зампред ЦБ Дмитрий Тулин уверяет, что ФКБС – это всего лишь инструмент, «позволяющий не допустить финансовой дестабилизации на макроуровне», а не способ сократить число банков в РФ до 50-100 наиболее крупных.

Кто платит за санацию банков

По данным рейтингового агентства Fitch, только за последние 4 года Банк России направил на финансовое оздоровление около 2,7 триллиона рублей. До «Открытия» и Бинбанка самые серьезные средства были вложены в санацию Банка Москвы (294 млрд. руб), НБ «Траст» (157 млрд.руб), «КИТ Финанс» (135 млрд.руб), Связь-банк (125 млрд. руб).

Однако в 2017-м эти цифры явно будут перекрыты. По предварительной информации ЦБ РФ, на финансовое оздоровление двух игроков из ТОП-10 потребуется не менее 800 млрд. рублей, ранее озвучивались и цифры свыше триллиона рублей.

Вне зависимости от формальных источников финансовой помощи банков, если речь идет о санаторах – кредитных организациях с госучастием, либо о Центробанке, оплачивается оздоровление банков всегда за счет налогоплательщиков или вкладчиков.

Доходы ЦБ РФ – это преимущественно эмиссия (печатаемые деньги) и средства госбюджета (то есть налогоплательщиков). Когда борьба с инфляцией провозглашается главной государственной задачей, возможности печатного станка ограничены, следовательно акцент делается на бюджетные средства, а также деньги из госрезервов (Фонд национального благосостояния, Резервный фонд). Доходы банков с госучастием – по большей части средства от вкладов, а также размещаемые на счетах деньги организаций, в немалой степени – бюджетных.

У АСВ фонд страховых выплат формируется из отчислений банков, однако это не что иное, как те же средства вкладчиков, изначально заложенные в повышенные процентные ставки по кредитам и сниженные – по вкладам. Если в роли санатора выступает частный банк, иногда используются средства компаний, входящих в финансово-промышленные группы владельца.

Фонд консолидации банковского сектора получает средства за счет продажи своих долей ЦБ РФ. Поскольку ФКБС и так фактически является составной частью структуры Центрального Банка, некоторые специалисты называют такую схему «торговлей воздухом» и отмечают, что на санацию через данный институт направляются средства Резервного фонда, государственного бюджета и резервов ЦБ.

Заключение

Подводя итог, можно сказать, что санация проблемных финансовых организаций обеспечивает стабильность банковской системы, однако данное обеспечение происходит преимущественно за счет вкладчиков других банков и налогоплательщиков.

А вот владельцы проштрафившихся банков, как всегда, остаются безнаказанными.

Видео на десерт: Гипнотический полет стаи скворцов

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста мышкой и нажмите Ctrl+Enter.

myrouble.ru

Что такое санация банка – это хорошо или плохо?

Многие люди вплотную взаимодействуют с банками, берут кредиты, открывают депозиты и так далее. Какие-либо изменения, касающиеся финансовых структур, вызывают панику, поэтому важно разбираться в основных терминах, например, понять, что такое санация банка и что нужно делать, если она проводится.

Санация банка – это хорошо или плохо?

Комплекс мер, которые используются, чтобы избежать банкротства и восстановить платежеспособность, называется санацией. Проводить ее могут акционеры финансовой организации, кредиторы или другие значимые лица. Выясняя, что означает санация банка, стоит указать, что для оздоровления проводятся такие корректировки: реорганизация, оказание финансовой помощи акционерами или другими людьми, смена структуры активов и обязательств, а еще нормализуется уставной капитал и величина его собственных средств.

Закон о санации банков

например, в Российской Федерации используется закон «О несостоятельности кредитных организаций», согласно которому равноправными мерами являются санация, реорганизация и назначение управляющего на время. Понятие санация банка подразумевает изменения и в законе описаны основания для их проведения:

- Обнаружение нарушений, касающихся нормативов достаточности капитала.

- Невозможность удовлетворить требования, касающиеся денежных обязательств и выдвинутые кредиторами, в течение шести месяцев. Отсутствие возможности оплатить платежи в течение трех дней из-за отсутствия денег на счетах.

- Описывая, что такое санация банка, стоит упомянуть еще одну предпосылку ее проведения – снижение величины капитала минимум на 20% в сравнении с его максимумом за предыдущий год.

- Падение величины капитала ниже уровня уставного. Этот пункт касается только банков, которые функционируют не больше трех лет.

Сколько длится санация банка?

Агентство по страхованию берет на себя ответственность за проведение санации кредитной организации, чтобы исключить банкротство. Если ориентироваться на законодательную базу, то продолжаться санация должна не больше 18 месяцев. Когда следует продлить срок, банк должен обратиться с иском в арбитражный суд. Важно заметить, что срок санации банка не может превышать полгода.

Что значит санация банка?

«Оздоровительная» программа помогает банку пройти реабилитацию и избежать объявления о банкротстве, когда возникают проблемы и наблюдается низкая платежеспособность людей. Вопросы, касающиеся того, чем грозит санация банка вкладчикам, заемщикам, юридическим лицам и работникам описаны далее. Остановимся на основных этапах проведения «оздоровительной» терапии:

- банк будет временно находиться под управлением агентства по страхованию;

- проводится собрание, чтобы выбрать нового управляющего на время;

- вынужденно снижаются процентные ставки на кредиты и то сроком не больше, чем на 20 лет;

- к проведению процедуры подключаются инвесторы.

Описывая, что это такое санация банка, отметим, что есть определенный перечень задач, которые должны выполнить руководители банка, чтобы избежать банкротства:

- На протяжении 10 дней в наблюдательный совет директоров должны быть поданы веские основания для проведения санации. Решение принимается в течение трех дней.

- Отправить уведомление в Национальный банк, где должен быть представлен перечень действий по санации. Важно, чтобы он учитывал все правила, прописанные в законодательстве.

- Если совет директоров разрешает проводить санацию, то разрабатывается план по оздоровлению. Он подается на обсуждение в территориальный орган банка не позже чем через месяц.

- Если совет отказывает в проведении мероприятий, то руководитель сам обращается в территориальный орган банка и доказывает, что санация является необходимой.

Что значит санация банка для вкладчиков?

Многие люди услышав, что в банке проводится санация, стремятся как можно быстрее забрать свои депозиты, но специалисты не рекомендуют этого делать. Это объясняется тем, что в большинстве случае возможно установления лимитов на суммы выдачи и придется ждать ни один день для получения денег. Лучше дождаться окончания срока, чтобы не потерять проценты. Вклады при санации банка никак не изменят, и они будут застрахованы. Рекомендуется через какое-то время взять паспорт и договор и обратиться в банк, чтобы уточнить сохраняются ли условия вкладов или были внесены изменения.

Выясняя, что означает санация банка для его вкладчиков, заметим, то даже при отзыве лицензии граждане и организации могут рассчитывать на компенсацию в полном размере, включая проценты (если сумма была до $26 тыс.). Если же сумма вклада больше, тогда человеку рекомендуется обратиться к внешним управляющим, чтобы его внесли в список кредиторов. В случае, когда после ликвидации организации останутся денежные средства, тогда остаток вернут.

Стоит знать, что во время последних санаций банки использовали ограничения, например, устанавливали лимит на снятие денег до $400 в сутки/неделю, которые выдавались по очередности. Еще один важный момент – средства, находящиеся на электронных кошельках, на обезличенных металлических счетах и в заграничных филиалах, не будут компенсироваться.

Чем грозит санация банка юридическим лицам?

Ничего глобального для юридических лиц при проведении процедур оздоровления нет, если сравнивать с ситуацией, когда было бы объявлено банкротство или утрачена лицензия. Если интересует, чем грозит санация банка, сразу стоит сказать, что не нужно переживать о лишении всех оборотных средств. Проблемы будут касаться смены юридического лица банка, счетов, реквизитов и так далее. Кроме этого, возникнут трудности с доступностью банковских счетов и тому подобное.

Что такое санация банка для заемщика?

Вот, кого совсем не касается процедура «оздоровления», так это людей, которые взяли в банке кредит. Не стоит полагать, что если банк объявил о санации, то можно будет рассчитывать на «исчезновение» займа. Банк может менять условия кредитования только, если ссудный договор допускает такие возможности, но встречается это крайне редко. Зная, что происходит при санации банка, единственное, что можно порекомендовать – не погашать кредит досрочно, поскольку может повезти и банк объявит и банкротстве и тогда займ будет списан.

Что такое санация банка для сотрудников?

Меры по «оздоровлению» проводятся и для того, чтобы сохранить рабочие места, но на практике это удается не всегда. В реале происходит сокращение «лишних» сотрудников, которым в большинстве случаев предлагают подписать соглашение о расторжении трудового договора по соглашению сторон. Последствия санации банка зависят от инвестора, поскольку после окончания процедуры он самостоятельно принимает решение, стоит ли сохранять команду сотрудников, бренд и бизнес-модель или лучше начинать все с нуля.

Что происходит с облигациями при санации банка?

Многие люди используют разные способы, чтобы хранить свои деньги, например, можно покупать банковские облигации, которые для самого финансового учреждения являются сферой дополнительного дохода. Многих интересует, что будет с облигациями при санации банка, так вот одним из направлений по восстановлению платежеспособности является отсрочка погашения выпущенных ценных бумаг, с уменьшением по ним процентам.

kak-bog.ru

Объявили о санации моего банка: что это значит?

Если коротко: ничего страшного для вас не происходит. У вашего банка были серьезные проблемы, с которыми он не мог справиться самостоятельно. Но теперь начнется его санация — процедура финансового оздоровления.

Что такое санация банка: хорошо это или плохо?

Для заемщиков и вкладчиков банка — однозначно хорошо. Санация означает, что банк продолжит работать и обслуживать клиентов, а вы можете не беспокоиться за свои деньги. Все условия по вашим вкладам и кредитам останутся прежними, и скорее всего, вы даже не заметите, что вашему банку проводят лечебные процедуры.

Для владельцев банка — плохо. Если клиенты банка в процессе его финансового оздоровления ничего не теряют, то владельцы и руководители теряют много. Фактически они утрачивают право собственности на свой банк и деньги, которые вложили в его капитал. Но это по меньшей мере справедливо: ведь именно их действия привели кредитную организацию в печальное финансовое состояние.

Как лечат банки?

Если вкратце, проблемному банку находят другого владельца, который приведет его дела в порядок. Этим новым собственником — инвестором или санатором — может стать гораздо более крупный коммерческий банк или сам Банк России.

Схему с привлечением коммерческого банка-санатора часто называют кредитной. Санатор получает от Банка России специальный льготный кредит, за счет которого и проводит оздоровление проблемного банка. Такой процесс лечения долгий — он рассчитан на 10–15 лет. Реальное выздоровление наступает только в финале, когда санируемый банк закрывает все бреши в своих финансах и начинает работать с соблюдением всех обязательных нормативов.

С 2017 года Банк России начал использовать второй механизм санации — прямое участие в капитале. Это значит, что регулятор делает прямые инвестиции в капитал проблемного банка с помощью Фонда консолидации банковского сектора. Финансовые затраты в таком случае меньше, а процесс оздоровления существенно короче. Санируемый банк наращивает капитал в короткие сроки (до одного года) и сразу начинает соответствовать всем требованиям регулятора.

Что для меня — вкладчика банка — изменится во время санации?

Ровным счетом ничего. И для вкладчиков, и для заемщиков банка на всех этапах санации условия действующих договоров, включая сроки и процентные ставки, остаются прежними. Для новых договоров и новых клиентов они могут быть другими.

Если банк выпускал собственные облигации, то он будет продолжать делать купонные выплаты (если они планировались) и погашать их в срок.

Но это не касается субординированных облигаций (субордов). Это особый вид ценных бумаг, как правило, с гораздо более высокой доходностью. Для них действуют особые условия — фактически держатели таких облигаций приравниваются к акционерам, то есть владельцам банка. И в случае санации обязательства по субординированным облигациям прекращаются, никаких выплат по ним не производится.

Почему вообще банк пришлось санировать?

Банки принимают вклады от одних клиентов и выдают кредиты другим. Если они неверно рассчитали риски и их собственный капитал не может покрыть все возможные убытки по выданным кредитам, это угрожает им банкротством. А банкротство означает, что его вкладчики — частные лица и компании — могут потерять свои деньги. Банк России как регулятор финансового рынка в таком случае не может не вмешаться: он либо отзывает у банка лицензию и тот перестает существовать, либо начинает процедуру финансового оздоровления.

Почему не все банки санируют?

Санация банка — это сложный процесс. Он требует времени, привлечения высококлассных экспертов и значительных финансовых вложений. Поэтому не каждый банк может быть вылечен. И чтобы банк начали лечить, должны быть выполнены три условия:

- Банк имеет системное значение

То есть его крах может повлиять на работу всего финансового рынка и подорвать доверие к банкам в целом. Обычно это или очень крупный банк в масштабах всей страны, или важный для конкретного региона либо отрасли. Если в банке размещены значительные средства государственных и социально важных компаний и фондов, это дополнительный аргумент в пользу санации.

- Банк не нарушал закон

Лечение возможно, если руководство и собственники вели рискованную политику, но банк был законопослушным и честным как с клиентами, так и с регулятором. Если он выполнял свою главную функцию — был финансовым посредником между инвесторами и не зависимыми от него заемщиками.

К сожалению, случалось, что недобросовестные банкиры собирали деньги клиентов и вкладывали их в собственные бизнес-проекты, выводили на свои счета, участвовали в других сомнительных операциях. Такие кредитные организации приносят явный вред и не могут оставаться на рынке. Впрочем, сегодня сколько-нибудь заметных банков с такой криминальной моделью ведения бизнеса уже не осталось.

- Санация экономически оправдана

Санация — процесс дорогой, поэтому, прежде чем ее начинать, Банк России всегда тщательно оценивает возможные затраты.

В случае отзыва у банка лицензии государство в лице Агентства по страхованию вкладов (АСВ) компенсирует гражданам и индивидуальным предпринимателям их вклады до 1,4 млн рублей. На возврат остальных вложенных в банк денег можно рассчитывать только в ходе длительной процедуры банкротства.

Если банк не является ни системно значимым, ни поддающимся лечению, а масштаб вложений в его оздоровление сравним или даже выше страховой ответственности АСВ, то шансов на оздоровление не остается.

Таким образом, санация — это не только спасение конкретного банка, но и повышение устойчивости банковской системы в целом. Каждый случай уникален, и нет единого рецепта для всех. Прежде чем принять какое-либо решение, регулятор тщательно взвешивает все за и против, оценивая возможные последствия как для клиентов, так и для всего рынка. А часто выбора просто нет: бывают такие нарушения, что по закону Банк России просто обязан отозвать у банка лицензию.

fincult.info

Что такое санация банка для вкладчика

Когда клиенты банка получают информацию о его предполагаемом банкротстве, то они начинают интересоваться вопросом, что такое санация банка для вкладчика.

В данной статье мы расскажем, что представляет собой санация банка, какие для вкладчика могут быть последствия.

Что такое санация банка

Санация банка – это комплекс мер, направленных на финансовое оздоровление банка и предотвращение последующей процедуры банкротства. Возникает логичный вопрос о том, кто принимает решение о запуске процедуры банковской санации? На это есть уполномоченные органы – Центробанк России и Агентство по страхованию вкладов (АСВ).

В большинстве случаев, кредитному учреждению выделяется некоторая денежная сумма для того, чтобы покрыть задолженность и избавиться от активов, которые неликвидны.

Если случай довольно тяжелый, то управление кредитным учреждением вправе возложить на внешнего управляющего. Перед ним будет поставлена задача – не допустить процедуру банкротства кредитной организации.

Но здесь есть один момент – не каждый банк может претендовать на получение финансовой помощи от ЦБ РФ. Разговор, чаще всего, ведется:

- О банках, которым принадлежит внушительная роль в конкретном регионе.

- О тех финансовых организациях, в которых определенный процент акций принадлежит государстве.

Следует понимать, что что санация банка. Сама санация представляет собой довольно редкое явление. Если рассматривать санацию на конкретном примере, то это оздоровление ВЭБ — Внешэкономбанка.

Закон о страховании вкладов

Если обратиться к закону «О страховании вкладов» от 23.12.2003 №177-ФЗ, то там сказано, что страховать можно только денежные средства, которые были размещены в финансовом учреждении на основании договора банковского вклада.

То есть, был открыт соответствующий счет. Страхованию и последующей компенсации не подлежат такие средства клиентов банка как те, которые хранятся:

- На обезличенных металлических счетах.

- В электронных кошельках.

- Во вкладах, размещенных за рубежом в филиалах этого банка.

- Во вкладах на предъявителя.

Санация банкротство — последствия для вкладчика

Предлагаем разобраться, что представляет собой санация банка для вкладчиков, и каким образом она отражается на денежных средствах, которые они доверили финансовой организации.

При идеальном развитии событий, когда санация на самом деле окажет банку помощь, и он продолжит дальше сотрудничать со своими клиентами, то вкладчики не прочувствуют на себе никаких изменений. Но практика показывает, что могут наступить ситуации, когда финансовое оздоровление никак не помогает, банк лишается лицензии или его объявляют банкротом.

Государство дает гарантии для вкладчиков, заключающиеся в том, что даже если у банка отозвали лицензию, то организации и вкладчики сумеют получить компенсационные выплаты за потерянные сбережения в полном объеме.

Это возможно в том случае, если размер вклада составлял до 1,4 миллиона рублей. В эту сумму также входят проценты по вкладу.

А что предпринять тем вкладчикам, которые положили на счета более 1,4 миллиона рублей? Чтобы им возвратили оставшуюся часть сбережений, они имеют право обратиться к внешним управляющим, и их имена вносятся в списки кредиторов. Если у банка, который ликвидируется, останутся активы, которые можно будет реализовать или денежные средства, то вкладчики получат остаток средств.

Спустя 14 дней после того, как банк перестанет работать, Агентством по страхованию вкладов публикуется информация о том, кто и в каком размере, а самый главный нюанс, как, сможет получить свои деньги.

www.papabankir.ru

Что такое санация банка? Определение и последствия

В банковско-финансовой терминологии понятие «санация» означает определенные меры, которые предпринимаются в отношении банка или другой кредитно-финансовой организации. Целью этих мер является перестройка кредитной задолженности банка. Другими словами, банкам предоставляется возможность избавиться от неприбыльных активов и/или управленческих звеньев.

Эта процедура может проводиться только в двух случаях:

- Во-первых, когда банк, который нуждается в реструктуризации, является основополагающим в экономике страны или даже в целом регионе.

- Во-вторых, когда банк работает исправно, а недостаток ликвидности является лишь результатом паники вкладчиков и представляет собой временной затруднение.

В случае если руководство банка решает всё-таки провести процедуру санации, то временное управление банком берет на себя Агентство по страхованию вкладов (АСВ). После того как будет избран новый управляющий организации, Агентство снимет с себя все обязательства и складывает все полномочия. Банку, нуждающемуся в помощи, выдается кредит под минимальную процентную ставку. С помощью этой финансовой помощи банк должен решить все свои проблемы. Как правило, такой кредит выдается на срок не больше чем на 15-20 лет. Кредитные средства выдаются самим Агентством, но бывают случаи, когда в процедуру санации включаются инвесторы.

У процедуры санации есть свои плюсы. Одним из основных преимуществ этой процедуры является то, что банки получают возможность полностью реабилитироваться, решить свои проблемы связанные с низкой платежеспособностью, а также стабилизировать привычный ритм своей работы. Клиенты банка, в особенности вкладчики, в результате санации могут продолжать получать свои депозиты, а банк может позволить себе не менять кадровую политику, т.е. не сокращать персонал. В период санации у кредитной организации есть возможность не только реализовывать свои привычные предложения, но и разрабатывать и предлагать новые кредитные продукты.

Не только банк выигрывает от такой процедуры, но и вкладчики и АСВ, так как если у него «отберут» лицензию, то банку придется выплатить своим вкладчикам денежное возмещение в размере 700 тыс. рублей. Конечно, компенсацию можно потребовать сразу с момента начала процедуры, но, как правило, у банка нет ни достаточных средств, ни возможностей, чтобы ответить на все заявки кредиторов.

Что делать клиентам в случае санации банка?

Как же вести себя, в случае если ваш банк будут санировать? Не стоит переживать. Если было принято решение провести такую процедуру, то будьте уверенны, что ваш банк не станет банкротом в ближайшем будущем. Даже если у вас на счету достаточно крупная сумма, а администрация банка объявила, что временно «замораживает» все вклады и активы, это не означает, что вы теряете все ваши средства. Это означает, что через некоторое время руководство банка сможет нормализовать ситуацию, и вы сможете вернуть все свои деньги.

После процедуры санации, как правило, меняется не только руководство банка, но также его бизнес-предложения, стратегия развития и подходы к обслуживанию своих клиентов. Не всегда такие изменения ведут к ухудшению ситуации, а скорей всего только к улучшению. Поэтому не стоит сразу отказываться от сотрудничества с банками, которым предстоит пройти процедуру санации. Может случиться так, что вы от этого только выиграете.

Рекомендуем почитать:

Поделитесь страницей в социальной сети:

crredit.ru

Санация банка - что это?

2014 год вызвал немало волнений среди клиентов Банков, которые оказались на грани своей ликвидности. Некоторым не удалось избежать последствий финансового кризиса, другие – успешно миновали грядущее банкротство. Причина, благодаря которой многие Банки до сих пор остались «на плаву» - санация.

Что такое санация банка?

Дословный перевод этого термина означает «лечение, оздоровление». Финансовая система, как и любой другой сложный организм, может «болеть». Причем последствия этой болезни оказываются тяжелыми как для банков, так и для их клиентов. В качестве антибиотика от угрозы банкротства и применяется санация, проводимая государством в лице Центробанка и АСВ (Агентством по страхованию вкладов).

Процедура санации банка это комплекс мер:

- Реструктуризация кредиторской задолженности Банка;

- Избавление от неликвидных активов;

- Оптимизация системы управления;

- Пересмотр кадрового состава в сторону уменьшения.

Далеко не каждый Банк может рассчитывать на поддержку государства. Санация может применяться только при 2-х обстоятельствах:

- Если банк имеет важное значение для экономического состояния страны;

- Если ухудшение ликвидности временное, связано с паникой вкладчиков.

Как реализуется санация?

АСВ принимает на себя операционное руководство до момента восстановления или передачи другой организации. Далее, государством выделяется определенная сумма (стабилизационный кредит) для погашения срочных финансовых обязательств либо АСВ привлекает инвесторов самостоятельно.

Что значит санация банка для вкладчиков – физ. лиц?

Для тех, кто содержит в санируемом банке крупный вклад, новость о проведении санации должна быть радостной, потому что только в этом случае вкладчик может получить свой депозит обратно в полном объёме.

Для тех, чей вклад ниже суммы в 1,4 млн. рублей нет никакой разницы, что происходит с Банком, так как данная сумма застрахована АСВ и подлежит выплате в течении 2-х недель при банкротстве или ликвидации Банка.

Для юридических лиц, чьи вклады вообще не страхуются, санация и вовсе является единственным спасением вложенных сбережений.

Что будет после санации?

Новый инвестор, новое руководство, новые правила и новые рабочие места. На действующих клиентов не сильно влияют изменения. Кредит никто не отменит, ставку не повысят, вклад не тронут. Единственное, что может вызвать неудобство – замена пластиковой карты, если новый инвестор решит сделать ребрендинг.

banks.is

Что такое санация банка? Список банков под санацией 2018 год

Санация: это плохо или хорошо?

Для улучшения экономической и финансовой деятельности банковского учреждения в моменты наступления критического состояния, грозящего отзывом лицензии, применяется комплексная процедура санации. Санация банка буквально подразумевает оздоровление учреждения, чтобы избежать банкротства.

Решение о целесообразности проведения санации принимается Центральным Банком РФ. Именно Центробанк определяет, что санируемая кредитная организация имеет шансы восстановить свою эффективную финансовую деятельность. Чтобы избежать банкротства, активы санируемого банка пополняются государственным и частным инвестируемым капиталом взамен на акции.

Санация применяется к банкам, имеющим важное влияние на экономику государства в целом, а также необходимыми для функционирования общей банковской системы. В случае, если шансы для восстановления деятельности оцениваются, как недостаточные, Центробанк отзывает лицензию банка.

Так чем же на самом деле является санация банка – это хорошо или плохо? И стоит ли беспокоиться, если вы являетесь клиентом санируемого банка? На эти вопросы мы постараемся дать ответы и разъяснить все особенности данной процедуры.

Как происходит процесс санации

О санации руководство банка вправе попросить Центробанк самостоятельно, если в функционировании кредитной организации замечены ухудшения. Данная процедура может понадобиться в случае, если нарушается баланс между активами и пассивами банка. В результате кредитный портфель ухудшается из-за повышения процента просроченных займов обанкротившихся клиентов, которые банк вынужден отправлять под списание, как безнадежные.

Для восстановления баланса активов выполняется процедура санации банка, что это такое и каким образом реализуется, рассмотрим далее. Оздоровление кредитной организации проводится путем:

- корректировки соотношения кредитного портфеля и обязательств по возврату денег;

- изменения системы управления банком и назначения временной администрации;

- вливания финансовых активов Центробанком и другими акционерами;

- сведение баланса между уставным капиталом и объемом собственных средств;

- проведения реорганизации банка путем поглощения другим банком или разделения на две независимые структуры.

Для проведения санации Центробанком выделяется необходимое количество активов для инвестирования в санируемый банк. Также дополнительные средства могут быть привлечены при помощи другого банка, который может выступить в роли инвестора. Кроме Центробанка банком-санатором может быть один из экономически значимых и финансово сильных банков, для которого данная процедура является перспективной возможностью расширения своей деятельности. Также не исключена возможность дальнейшего поглощения крупным банком всех активов санируемого банка и слияния их в единую структуру.

Санация для вкладчиков

Что такое санация банка для вкладчика? Процесс санации для клиентов банка дает положительные прогнозы, так как снижается риск банкротства и потери вложений. Для вкладчиков существенных изменений не происходит, так как весь процесс оздоровления затрагивает общую структуру управления банком. Независимо от смены администрации или появления в системе управления другого банка, все обязательства санируемого учреждения перед клиентами действуют, а риски по их невыполнению только снижаются.

В случае слияния или реструктуризации меняется только юридическое название банка, а все условия и обязательства по договорам с вкладчиками передаются санирующему банку, который полностью берет на себя ответственность за их выполнение и соблюдение. Так как процесс санации длительное и трудоемкое финансовое мероприятие, для надежности рекомендуется постоянно проводить мониторинг процесса оздоровления банка и следить за всеми актуальными новостями по его активности.

Для вкладчика риски могут возникнуть только в том случае, если Центробанк не принял прошение банка о санации. Если самостоятельно решить финансовые проблемы и восстановить баланс активов банку не удается, он вынужден объявить о своем банкротстве. Для выплаты денег вкладчикам используются финансы от продажи оставшихся активов, которых для покрытия всей задолженности не хватит.

Чтобы обезопасить свои вложения на будущее, лучше доверять свои сбережения крупным финансово значимым банкам, которые обязательно поддерживаются ЦБ. Постоянный мониторинг открыто публикуемой банком информации о соблюдении обязательного норматива поможет вовремя заметить его падение, что является показателем ухудшения деятельности банка и повышения рисков для вкладов.

Что происходит с банком после санации?

Чаще всего банки после санации восстанавливают свою финансовую деятельность и продолжают работать. Бывают случаи, когда после оздоровления кардинально меняется система управления банком, и выполняется процедура слияния с санирующим банком. В таком случае появляется возможность существенно увеличить уставной капитал и возобновить активную деятельность.

В результате эффективно проведенного санирования банка:

- сохраняются все вклады физических и юридических лиц, являющихся клиентами банка;

- привлекаются новые инвестиционные средства;

- появляется возможность полной реабилитации;

- восстанавливается платежеспособность;

- стабилизируется привычная финансово-экономическая деятельность.

Список банков под санацией на 2018 год

В 2018 году банки, находящиеся под санацией, продолжают функционировать с применением активной оздоровительной кампании. Работающие на сегодняшний день, банки под санацией:

- ФК Открытие;

- Бинбанк;

- Промсвязьбанк;

- Советский.

К банку Советский по решению Центробанка применяется механизм предупреждения банкротства, который ранее был эффективен в оздоровлении банка ФК Открытие и Бинбанка. С 22 февраля 2018 временное администрирование в Советском будет выполняться Фондом консолидации банковского сектора. После начатого санирования банк «ФК Открытие» планирует поглощение Бинбанка.

В Промсвязьбанке еще с 15 декабря 2017 года введена временная администрация. Вопрос о возможном слиянии с банком «Возрождение» перенесен на 2018 год. На процесс реабилитации банка по оценкам экспертов может уйти полгода, для чего требуется 100-200 млрд. рублей.

Не исключено, что под санацию могут попасть и другие банки, нуждающиеся в дополнительных инвестициях. Также Центробанк планирует устранить мелкие несостоятельные банки путем лишения их лицензий, что может занять 2-3 года.

credits.ru