Что такое процентный период по кредиту. Что такое процент по кредиту

Что такое проценты по кредиту, или Как терять деньги

Сергей Капличный

В книге «Математика для взрослых» Кьяртан Поскит рассказывает о том, как использовать знания математики в повседневной жизни. Например, вы сможете точно рассчитать проценты по вкладам и кредитам и решить, насколько выгодно занимать деньги у банка. Давайте сделаем это прямо сейчас!

Проценты по кредиту

Сегодня можно отыскать сотни разных кредитных программ и процентных ставок, которые зависят от уровня вашей зарплаты, суммы и срока кредита и других факторов. Однако, вы должны понимать, что кредит всегда означает, что вы будете платить банку проценты. И, как правило, большие проценты.

Давайте рассмотрим всё это на примере. Предположим, вы взяли займ на 5000 рублей в банке «Супер-Кредит» с процентной ставкой 10% в месяц. Выходит, что для погашения долга вы должны выплатить 5000 рублей и проценты до обозначенного срока. Давайте разбираться.

Взрывные проценты… и выплаты

Навскидку вы можете решить, что за год проценты составят 10% × 12 = 120%, и если прибавить это значение к 100%, то получится, что к концу года, при отсутствии каких-либо выплат по кредиту, вам придется выложить 220%. Увы, это не так.

Иллюстрация из книги «Математика для взрослых»

По кредиту всегда взимаются сложные проценты. Спустя первый месяц вы будете должны 110%, спустя второй месяц — уже 110% × 110%, спустя третий месяц — 110% × 110% × 110% и т. д. Подразумевая, что 110% — это 1,1, сколько вы будете должны к концу года? А вот сколько: 1,112 = 3,14, или 314%. Удивлены?

Если в течение года вы не погасите кредит в 5000 рублей, то через 12 месяцев ваш долг будет составлять уже 5000 × 3,14 = 15 700 рублей. Разумеется, чтобы этого не произошло, нужно вовремя совершать выплаты.

Наименее разумно (если в «Супер-Кредит» вам дадут такую возможность) выплачивать только проценты. Каждый месяц вы смотрите на свой долг, считаете проценты и вносите именно эту сумму. 10% от 5000 = 500 рублей. Однако ежемесячные выплаты по 500 рублей не уменьшат ваш заемный капитал — он по-прежнему будет равен 5000, а вы будете выплачивать проценты до конца своих дней.

Если платить чуть больше (скажем, 600 рублей), заемная сумма в 5000 рублей начнет уменьшаться — сначала понемногу, но со временем все быстрее и быстрее, и однажды вы погасите долг целиком. Числа в следующей таблице округлены до ближайших целых сумм в рублях.

Здесь стоит обратить внимание на три момента:— С каждым месяцем проценты уменьшаются. Это значит, что со временем вы будете гасить долг все быстрее и быстрее.

— За эти пять месяцев сумма ваших выплат составила 3000 рублей, и это на 500 рублей больше, чем если бы вы платили только проценты. Однако вы уменьшили задолженность до 4390 рублей, то есть возместили 610 рублей заемного капитала. Дополнительные 500 рублей снизили долг на 610 рублей!

— Если продолжать таблицу, станет ясно, что для погашения кредита потребуется 18 выплат по 600 рублей и еще одна финальная выплата в 484 рубля. Общая сумма выплат составит 600 × 18 + 484 = 11 284 рублей.

А если бы вы смогли выплачивать на 100 рублей в месяц больше, то задолженность бы уменьшалась еще быстрее и для погашения кредита вам понадобилось бы всего 13 месячных выплат по 700 рублей и финальная выплата в 105 рублей. В сумме выплаты составят 700 × 13 + 105 = 9205 рублей. То есть дополнительные 100 рублей в месяц позволят вам сэкономить 2000 рублей!

Долговая воронка

Настоящие проблемы могут возникнуть, если вы пропустите платёж. Как только вы не заплатите по счетам, то к вашему долгу будут добавлены проценты. Кроме того, «Супер-Кредит» сделает всё возможное, чтобы ещё наложить на вас штраф. Ведь это их работа. Таким образом, если вы каждый месяц должны выплачивать 500 рублей и пропустили первый платёж, то будете оштрафованы на 200 рублей.

Через 5 месяцев вы будете должны уже 6025 рублей. Другими словами, всего один пропущенный платёж в 500 рублей вылился в более чем 1000 рублей дополнительного долга. И даже если вы будете исправно платить и больше не допустите таких ошибок, то через 12 месяцев всё равно будете должны 6997 рублей, через 24 месяца — 11 268 рублей, через 3 года — 24 671 рублей, а через 4 года — 66 738 рублей.

В том случае, если бы вы всегда платили вовремя и на вас не наложили штраф, то через 4 года вы должны были бы заплатить 49 099 рублей. Таким образом, пропущенный платёж в 200 рублей вылился в дополнительные 17 000 рублей по процентам.

По материалам книги «Математика для взрослых».

blog.mann-ivanov-ferber.ru

Что такое процентный период по кредиту. lawyertop.ru

Как считаются проценты по кредиту: описание схем их погашения и общая информация о них

Важно знать, о таком понятии, как период начисления процентов. Он начинается, с момента подписания человеком кредитного договора и соответственно пользования займом. Заканчивается он, когда заемщик полностью выплачивает взятые в финансовой организации средства.

- Оно будет учтено не в текущем, а в следующем за ним периоде платежей. Другими словами, если дата оплаты 11 числа каждого месяца, а внесение средств, произошло 7 июля, 11 июля спишется только очередной взнос. А вот уже 11 августа произойдет списание суммы досрочного платежа и размер долга по займу значительно снизится.

- Все финансовые организации устанавливают минимальный размер денежных средств для досрочного погашения.

- Многие организации устанавливают штрафы и комиссии за досрочное погашение. Поэтому, необходимо обязательно изучать кредитный договор. И обращать внимание на все его детали.

- Для того, чтобы произошло списание досрочного погашения не достаточно положить деньги на кредитный счет. Нужно идти в финансовую организацию и писать заявление. То есть уведомить банк, что нужно произвести списание некоторой суммы. Без этого документа, мало какие финансовые организации, делают списание досрочного погашения самостоятельно.

Срок кредита

Например, допустим, что ваш доход равен 30 тысячам р в месяц, значит, максимальный платеж у вас составляет 12 тысяч р. После этого делим сумму кредита, предположим, это 100 тысяч р, для ежемесячных выплат. Отсюда вычисляем оптимальный срок кредита, который в данном случае составляет 8,3 месяца.

Сроком кредитования называется время, которое пройдет от получения займа и до возврата кредита вместе с процентами. Причем, от срока кредита напрямую зависит кредитная процентная ставка и его максимальный размер (с увеличением срока, максимальная сумма тоже увеличивается). Не забывай, что для полного закрытия кредита необходимо вернуть не только сам кредит, но и проценты, начисленные на него. Проценты могут очень сильно увеличить сумму к возврату.

Как начисляются проценты по кредиту

Закон № 353-ФЗ от 21 декабря 2013г. (ч. 1 ст. 9) подразумевает, что в договорах потребительского кредитования может применяться как постоянная, фиксированная кредитная ставка, так и переменная процентная ставка, которая зависит от переменной величины, указанной в договоре.

- Возьмем как условие, что основной долг по кредиту у нас 150 000р при процентной ставке 18% годовых. Рассчитаем проценты за месяц апрель, то есть с 26 марта по 25 апреля. В расчетном периоде 31 день (дни 26 марта и 25 апреля внутри периода). Искомая сумма процентов рассчитывается по формуле при ежедневной процентной ставке: СП = СКост. x (П / (дн. в год.) * дн. = 150 000 х 18% / 100 / 365 х 31 = 2 293,15 р.

- Сложнее высчитать процент в случае, когда расчетный период (месяц) частично включает в себя обычный год, а частично високосный. Приведем пример: Долг по кредиту: 150 000р. Процентная ставка 18% годовых. Расчетный период: с 14.12.2020г. по 13.01.2020г. 18 суток в этом периоде приходятся на високосный 2016 год, и 13 суток на обычный 2017. Рассчитаем проценты по формуле: 18% / 100 / 365 х 13 х 150 000 + 18% / 100 / 366 х 13 х 150 000 = 2289,51 р.

Максимальный процент по кредиту: что говорит закон

Данные организации должны соблюдать требования по фиксации максимального уровня процента. Это ограничение установлено отдельно для потребительских займов с обеспечением в виде залога или обеспеченных иным образом, а также займов без зафиксированного обеспечения с учетом выдаваемых сумм и длительности периода пользования кредитными деньгами.

Если планируется изменение переменной ставки, то финорганизация обязана сообщить об этом заемщику за 7 дней до наступления периода, в котором будет применяться измененное значение. Физлицо должно получить всю информацию о новой полной стоимости займа и откорректированном графике платежей.

Что такое процентный период по кредиту

В течение всего срока кредитования заемщик выплачивает фиксированную сумму, а распределение процентов происходит по другому принципу. В начале срока кредитования большую часть ежемесячных платежей составляют проценты, к концу срока наоборот. Разные схемы погашения кредита связаны в первую очередь с затратами заемщика. К примеру, сумма, внесенная сверх платежа, при стандартной схеме начисляется в счет погашения тела кредита в последующем месяце, что делает возможным погашение кредита ранее назначенного срока. А это, в свою очередь, снижает переплату по кредиту.

Важным аспектом кредитных платежей являются комиссии за банковское обслуживание. Не думайте, что банки с высокими кредитными ставками просто «подарят» вам отсутствие комиссий. Но лучше заплатить большую одноразовую комиссию, нежели платить все время: в течение семи лет при автокредите или двадцати пяти лет при ипотеке. Кроме этого могут быть и различные скрытые комиссии по кредиту.

Как происходит расчет аннуитетного платежа по кредиту

Аннуитет (лат. annuus — годовой, ежегодный) – понятие, описывающее схему погашения кредитных задолженностей. Сущность термина сводится к равномерным платежам в течение всего периода как по основной сумме долга, так и по процентам, начисляемым на основную задолженность.

Несмотря на то, что аннуитет считается неизменным платежом, его структура меняется от периода к периоду. Аннуитет, оплаченный в первые месяцы преимущественно состоит из процентов по кредиту и в меньшей степени из суммы основного долга. в конце периода кредитования ситуация меняется – аннуитет практически полностью состоит из платежей по основному долгу.

Как начисляются проценты по кредиту

Так, в соответствии с аннуитетным порядком погашения кредита он подлежит возврату путем ежемесячной уплаты заемщиком фиксированной денежной суммы, которая в первую очередь включает полный платеж по процентам, начисляемым на остаток основного долга, а также часть самого кредита, рассчитываемую таким образом, чтобы все ежемесячные платежи были равными.

Процентная ставка по кредиту относится к существенным условиям кредитного договора. Ее размер и порядок определения, в том числе в зависимости от изменения предусмотренных в кредитном договоре условий, как правило, устанавливается кредитором по соглашению с заемщиком (п. 1 ст. 819 ГК РФ; ч. 1 ст. 29, ч. 2 ст. 30 Закона от 02.12.1990 N 395-1).

Как рассчитать процентную ставку по кредиту и формула подсчета

В основном штрафные санкции могут насчитываться в случае допущения просрочек по оплате текущего платежа. В таком случае основное значение будет иметь срок опоздания – в большинстве случаев при задолженности, которая была погашена в срок до 5 дней, банки могут даже не применять никаких санкций.

Влияние на величину окончательного размера переплаты могут оказывать также и необходимость (или возможность) погашения долга ранее прописанного в договоре срока. Многие банки идут на изменение договора для того, чтобы возвратить свои средства в более короткий срок, но, тем не менее, не всем организациям такой вариант выгоден.

Порядок начисления и уплаты процентов по кредитам

3. Банковские учреждения самостоятельно устанавливают размер процентной ставки по кредиту, который однако, не может быть ниже, чем ставка процента по привлеченным ресурсам банка. На формирование процентной ставки по кредиту влияют разнообразные как макроэкономические, так и микроэкономические факторы: учетная ставка центрального банка, уровень Инфляции, срок кредита, стоимость сформированных банком ресурсов, риск, размер кредита, спрос на банковские кредиты, качество залога, содержание кредитуемых мероприятий, затраты на оформление кредита и контроль, ставки банков-конкурентов, характер взаимосвязей между банком и клиентом и другие.

2. В практике деятельности банковских учреждений различают различные виды процентных ставок, а в частности, фиксированную и плавающую, простую и сложную, номинальную, эффективную, декурсивну, учетную, рыночную, а также реальную процентные ставки и тому подобное.

Срок кредитования: что это

Очень важно для каждого заемщика определить срок, за время которого он сможет погасить долговые обязательства перед банком. В зависимости от суммы ссуды он может колебаться от нескольких месяцев до нескольких лет. Вам стоит для себя определить срок еще тогда, когда решили оформить заявку на кредит наличными.

Срок кредитования – это период, за который заемщик должен полностью погасить долг перед кредитором. Сроки кредитования всегда согласованы заемщиком и кредитором и закреплены в договоре займа. Нарушение графика погашения влечет за собой административную, а порой и криминальную ответственность.

05 Авг 2018 toplawyer 59 Поделитесь записьюlawyertop.ru

Как считаются проценты по кредиту: самые важные нюансы

Начисление процентов по кредиту

Начисление процентов по кредитуФинансовые организации постоянно рекламируют новые займы, называя их выгодными условиями.

Важно понимать, что перед оформлением договора лучше спросить о предстоящем размере переплаты и о виде расчета расходов по кредитному предложению.

Выдавая человеку,примерный график оплаты по займу, финансовые организации, как правило, не дают разъяснений, как считаются проценты по кредиту.

Навигация по статье

Какие бывают схемы начисления процентов

Практически все люди брали деньги в займы, в финансовой организации. И им знакомо, что за пользование кредитными средствами финансовая организация взимает процент.

Он является значимой долей прибыли банка, поэтому другого варианта и не будет. Перед оформлением займа в финансовой организации, нужно разобраться, какая схема начисление процентов будет производиться, по данному кредитному предложению.

Важно знать, о таком понятии, как период начисления процентов. Он начинается, с момента подписания человеком кредитного договора и соответственно пользования займом. Заканчивается он, когда заемщик полностью выплачивает взятые в финансовой организации средства.

Обычно, кредитные предприятия предлагают своим клиентам следующие виды начисления процентов по займам:

- аннуитетные

- дифференцированные

В описаниях всех кредитных продуктов, всегда должна быть указана схема начисления процентов. Большая часть финансовых организаций сама устанавливает схему выплаты. Но некоторые из них дают возможность человеку выбрать способ выплаты.

Дифференцированные платежи

При такой классической схеме, вся сумма оформленного займа делится на одинаковые части всего срока выплат. Определенного числа, клиент должен платить банку, некоторую часть взятых денежных средств и начисленные ежемесячно проценты за их использование.

Каждый месяц, после оплаты, задолженность по займу уменьшается, всегда на равную сумму. Платеж, в начале срока, получается самым большим.

Постепенно, в связи с сокращением остатка по основному долгу, взнос становится меньше. Сумма процентов по нему тоже идет на уменьшение.

Поэтому, спустя некоторое количество времени, взносы по займу значительно снизятся и будут не такими огромными.

При такой схеме, взносы изначально будут значительно выше, чем при аннуитетной схеме. Важно понимать, для получения займа на этих условиях, человек должен быть платежеспособен.

Если подтвержденный доход клиента будет не достаточный, финансовая организация, скорее всего, откажет в оформлении кредита. Но, если банк все же одобрил заем на этих условиях, по истечении небольшого периода времени такой клиент будет платить меньшими взносами.

В момент списания взноса, часть общей задолженности сокращается. На списанную задолженность проценты не накручиваются.

То есть, при дифференцированных видах платежей, как считаются проценты по кредиту в сбербанке, текущий месячный платеж будет меньше того, который был в прошлом расчетном периоде.

Для того, чтобы было более понятно, рассмотрим пример:

Предположим, человек оформил заем в декабре 10 000 на 5 месяцев под двенадцать процентов годовых.

При дифференцированной схеме начислений, человек возвращает задолженность одинаковыми частями.

Заем делим на общее время пользования им и получаем 10 000 / 5 месяцев = 2000. Другими словами, одинаковый платеж, на данном примере, 2000 за месяц пользования, позволит клиенту за пять месяцев выплатить заем (не учитывая проценты).

Теперь посчитаем ежемесячные проценты, с учетом погашения основной задолженности:

- январь: 10 000 х 12% /12 (общее количество месяцев в году) = 100

- февраль: (10 000 — 2 000) х 12% / 12 = 80

- март: (10 000 — 4 000) х 12% / 12 = 60

- апрель: (10 000 — 6 000) х 12% / 12 = 40

- май: (10 000 — 8 000) х 12% / 12 = 20

Получаем общий платеж за месяц:

- январь: 2 000 + 100 = 2 100

- февраль: 2 000 + 80 = 2 080

- март: 2 000 + 60 = 2 060

- апрель: 2 000 + 40 = 2 040

- май: 2 000 + 20 = 2 020

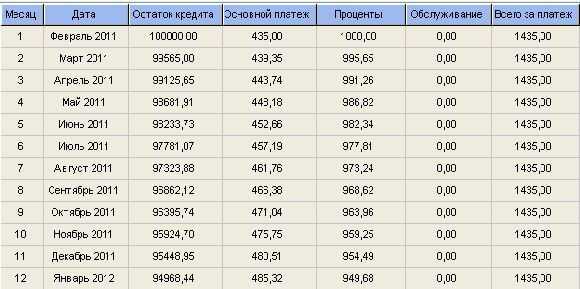

Разберем наглядно ещё один пример. Клиент взял 30000 под 28 % годовых на двенадцать месяцев.

Образец графика погашения такого займа:

Схема погашения

Схема погашенияЭтот вариант подойдет для клиентов, которые:

- Получают не стабильный доход.

- Не имеют уверенности, в завтрашнем дне.

- Желают уменьшить размер переплат.

- Рассматривают возможность досрочного погашения, с целью уменьшения переплаты.

- Берут крупную сумму денежных средств на длительное время.

Достоинства:

- Всегда легко можно определить остаток задолженности.

- Переплата меньше, чем при другой схеме.

- Выгода при досрочной выплате.

Недостатки:

- Изначальный взнос самый большой, бывает его не реально оплатить.

- Это, несомненно, наиболее выгодный способ погашения для клиентов финансовых организаций.

Аннуитет

В наше время, большинство финансовых организаций, используют при кредитовании именно аннуитетные схемы в основном по всем видам кредитования. Дело в том, что для кредитной компании это самый прибыльный способ погашения.

Конечно, клиенту очень комфортно и легко постоянно вносить одинаковые суммы в погашение займа. Ведь размер этого взноса с легкостью можно вспомнить. Кроме того, нет необходимости периодически ходить в кредитную организацию для того, чтобы выяснить размер оплаты.

Взнос в каждом расчетном периоде составляется по специальной формуле:

ООД х ЕП / [1 — (1 + ЕП)-ПК]

Расшифровка:

- ООД – остаток задолженности

- ЕП – процент пользования займом за каждый месяц

- ПК – период кредитования, который остается до окончательного закрытия займа

Рассмотрим пример расчета такого вида взноса по конкретным данным:

- Размер оформленного займа составляет 100000.

- Процентная ставка по нему назначена 12 % в год.

- Посчитаем ставку кредита в месяц, она составит: 12 / 12 = 1 %.

- Период выплаты по займу составляет 120 месяцев.

Образец графика уплаты по кредитным обязательствам, за первый год:

Оплата за первый год

Оплата за первый годЭто идеальный способ для клиентов, которые:

- Получают постоянный доход.

- Не могут вносить огромные оплаты в первые месяцы.

- Желают уменьшить срок использования займа, за счет досрочного взноса.

- Берут заем на не большой период.

Преимущества:

- В начальных периодах взносы будут меньше, чем по предыдущей схеме.

- Оплата всегда будет одинаковой.

Минусы:

- Общая переплата получится больше, чем при классическом погашении.

Конечно, выплата займа таким способом менее выгодна, но некоторые преимущества являются очень значимыми.

Как считаются проценты по кредиту при досрочном погашении

Рассчитаем проценты самостоятельно

Рассчитаем проценты самостоятельноВсе добросовестные клиенты, когда берут деньги взаймы, планируют выполнить кредитные обязательства вовремя.

А многие заемщики финансовых организаций стараются выплатить кредит раньше срока.

Когда происходят такие ситуации, банк должен поменять график платежей.

Поэтому, для своей подстраховки, он включает дополнительный пункт в договорах.

В нем указывается, что при досрочном погашении, срок уменьшается, а размер взноса остается постоянным.

Внутри самого займа в данном случае происходит перерасчет. Некоторые кредитные компании изначально предоставляют клиенту выбор, сократить срок выплаты или сам взнос. Конечно, морально каждому человеку будет удобнее понимать, что заем будет выплачен не через десять, а через семь лет.

Но лучшим вариантом будет выбрать уменьшение платежа. В деньгах человек свободен уже сейчас. Соответственно появляется возможность скопить сумму и направить её на досрочное погашение, либо просто получить шанс решать другие финансовые проблемы.

Расчёт графика оплаты при досрочном погашении очень похож на расчёт при классической схеме. Разница только в том, что при вычислении остатка по займу берётся не основной взнос, а разница между процентами и платежом по заемным средствам.

При классической схеме погашения сразу видно, что погашение досрочными взносами будет наиболее выгодно для клиента, так как общая выплата по займу здесь будет значительно ниже.

В случае, если клиент совершает полное досрочное гашение, процент пересчитывается на текущую дату, вносятся денежные средства и заем закрывается.

Но следует отметить, что финансовые организации не любят, когда по кредитам происходят досрочные гашения. Банк теряет проценты и вынужден опять искать, кому дать денежные средства в займы.

Когда человек принимает решение о том, чтобы сделать досрочное погашение, стоит обратить внимание на важные нюансы:

- Оно будет учтено не в текущем, а в следующем за ним периоде платежей. Другими словами, если дата оплаты 11 числа каждого месяца, а внесение средств, произошло 7 июля, 11 июля спишется только очередной взнос. А вот уже 11 августа произойдет списание суммы досрочного платежа и размер долга по займу значительно снизится.

- Все финансовые организации устанавливают минимальный размер денежных средств для досрочного погашения.

- Многие организации устанавливают штрафы и комиссии за досрочное погашение. Поэтому, необходимо обязательно изучать кредитный договор. И обращать внимание на все его детали.

- Для того, чтобы произошло списание досрочного погашения не достаточно положить деньги на кредитный счет. Нужно идти в финансовую организацию и писать заявление. То есть уведомить банк, что нужно произвести списание некоторой суммы. Без этого документа, мало какие финансовые организации, делают списание досрочного погашения самостоятельно.

Какая схема начисления выгоднее

На финансовом рынке в основном везде используется такой способ начисления процентов, как аннуитетный. Конечно, он очень простой, благодаря равным размерам взносов на всем протяжении периода кредитования. Но классическая схема, при которой взнос сокращается постепенно каждый месяц, тоже имеет свои преимущества.

Рассмотрим конкретный пример:

Предположим, два клиента в декабре оформили на двенадцать месяцев заем на 100 000 под 17% в год. Для того человека, который будет платить аннуитетными взносами, плата в месяц составит 9 120, 48.

Стоимость кредита за двенадцать месяцев составит: (9120, 48 х 12 =109 445, 76; 100 000 — 109 445, 76) 9 445, 76.

У человека взявшего денежные средства с классической схемой погашения, взносы составят:

- январь: 9 750

- февраль: 9 631, 94

- март: 9 513, 89

- и в последний месяц — декабрь: 8 451, 43

В общей сложности он переплатит 9 208, 34.

При сравнении переплаченных сумм можно увидеть, что разница составляет 237, 42.

Следует отметить, чем больше будет размер кредита и длительность его использования, тем больше будет эта разница.

Но не всегда финансовые организации дают возможность выбрать классическую схему в погашении займов. В девяноста девяти процентах из ста банки устанавливают именно аннуитетную формулу расчёта, потому что для них она выгоднее.

В этом случае, кредитная организация должна пересмотреть график оплаты займа. В основном финансовые организации включают дополнительный пункт на этот случай в договорах.

Он гласит, что при досрочном внесении средств, срок займа уменьшается, а размер взноса остается постоянной. Содержание самого кредита в данном случае пересчитывается.

Некоторые финансовые организации предоставляют клиенту возможность самому выбрать, сократить срок выплаты или сам взнос. Конечно, психологически каждому человеку будет приятнее понимать, что заем будет выплачен не через двадцать, а через пятнадцать лет.

Как рассчитать проценты по кредиту — представлено на видео:

https://www.youtube.com/watch?v=3bSGLH-PHLY

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

vyborprava.com