Капитализация - это... Что такое капитализация вклада. Что означает капитализация вклада

что это такое и как помогает наращивать доход?

Здравствуйте, друзья!

Банки сегодня предлагают широкую линейку вкладов: с пополнением и без него, с частичным снятием, с капитализацией. Осталось только выбрать самый выгодный. И если с первыми двумя условиями все понятно, то с третьим словом знакомы далеко не все. Капитализация вклада – что это значит?

Это финансовый термин, подкрепленный математической формулой, поэтому не всем удается понять его смысл. В статье я объясню все простыми словами и покажу на конкретных примерах принцип действия. И для понимания совсем не обязательно обладать какими-то особыми знаниями в области экономики и банковской деятельности.

Понятие и принцип действия

Капитализация – это начисление процентов не только на первоначальную сумму вклада, но и на все начисленные ранее проценты.

Например, вы положили 10 000 руб. под 5 % годовых на обычных условиях. Это значит, что через год вы можете снять 10 500 руб. Но вы решаете оставить их на счете, не снимая. Тогда через 2 года у вас прибавится еще 500 руб., через 3 года еще 500 руб. и т. д.

При условии ежегодной капитализации через 1 год вы также получите 10 500 руб., через 2 года вы уже снимете 11 025 руб., через 3 года – 11 576,25 руб.

Все мои расчеты были сделаны по очень простой формуле:

Через 1 год мы получим: 10 000 * (1 + 0,05) = 10 500 руб.

Через 2 года: 10 000 * (1 + 0,05)^2 = 11 025 руб.

Через 3 года: 10 000 * (1 + 0,05)^3 = 11 576,25 руб.

К определению капитализации я уже обращалась, когда разбирала понятие депозита и его отличие от вклада. Сравнила его со снежным комом: чем выше первоначальная сумма денег на счете и дольше срок накопления, тем выше доходность. Но не только от этих двух факторов зависит эффект, а еще и от периодичности начисления процентов на счете. Посмотрим, как это влияет на изменение суммы по депозиту.

Периодичность начисления дохода

Выше в формулах мы рассмотрели вариант, когда доходность начисляется 1 раз в год. Кроме ежегодной капитализации бывает:

- ежемесячная,

- ежеквартальная,

- ежедневная.

Формула расчета немного поменяет свой вид:

Появляется буква n – это периодичность начисления дохода.

При ежемесячном начислении n = 12, ежеквартальном n = 4, ежедневном n = 365 или 366.

Давайте сравним действие “снежного кома” при разной периодичности. Оставим наши первоначальные условия.

| Срок вклада | Сумма на счете, руб. | ||

| % 1 раз в год | % 1 раз в квартал | % 1 раз в месяц | |

| 1 год | 10 500 | 10 509,45 | 10 511,62 |

| 2 года | 11 025 | 11 044,86 | 11 049,41 |

| 3 года | 11 576,25 | 11 607,55 | 11 614,72 |

Как мы видим, чем чаще начисляются проценты, тем выше наша доходность. Отличия кажутся очень незначительными, но еще раз повторю, что на эффективность влияют 4 фактора:

- Первоначальная величина депозита.

- Процентная ставка.

- Срок накопления.

- Периодичность начисления дохода.

При увеличении любой составляющей эффект станет более внушительный. Для иллюстрации составим аналогичную таблицу, но изменим условия:

- первоначальная сумма – 1 000 000 руб.,

- срок – 5 лет,

- ставка – 7 % годовых.

| Срок в годах | Сумма на счете, руб. | ||

| % 1 раз в год | % 1 раз в квартал | % 1 раз в месяц | |

| 1 | 1 070 000 | 1 071 859 | 1 072 290 |

| 2 | 1 144 985 | 1 148 972 | 1 149 897 |

| 3 | 1 225 043 | 1 231 439 | 1 232 925 |

| 4 | 1 310 796 | 1 319 929 | 1 322 053 |

| 5 | 1 402 552 | 1 414 777 | 1 417 624 |

Представленная формула расчета применяется к любой периодичности, в том числе и к ежедневной. Но, изучив предложения банков, я не нашла таких условий. При необходимости расчеты теперь вы можете сделать и самостоятельно.

Расчет доходности с капитализацией и без нее

Чаще вкладчику надо сравнивать не варианты начисления процентов, а рассчитать сумму депозита с капитализацией и без нее. Я не буду утомлять вас больше математикой. Формулы остаются такие же. На самом деле нет необходимости самостоятельно по ним что-то считать. Есть удобный онлайн-калькулятор с капитализацией на разные сроки и периодичность.

Воспользуемся одним из них и посмотрим, как меняется наш доход в двух вариантах: вклад 1 000 000 руб. под 5 % годовых на 3 года.

- Расчет доходности при обычных условиях.

- Расчет доходности с ежемесячным начислением (наиболее часто встречающийся вариант в банке).

Таким образом можно сравнивать условия в различных банках и выбирать наиболее оптимальные для вас. Обратите внимание, что мы не рассматривали вариант с пополнением вклада в течение срока. В этом случае доходность будет еще выше. Возможность пополнения также можно задать в онлайн-калькуляторе.

Что такое эффективная ставка?

С рассматриваемой сегодня темой статьи тесно связано еще одно понятие – эффективная ставка. Например, на сайте банка ВТБ при выборе депозита вы увидите вот такую таблицу с процентными ставками.

Здесь под обычной ставкой располагается еще одна – это и есть эффективная ставка. Что это такое?

Эффективная ставка – ставка с учетом капитализации. Она всегда выше обычной. Ей удобно пользоваться, когда вы сравниваете доходность по нескольким банкам.

Как ее рассчитать? Очень просто. Для интересующихся математикой я напишу формулу. Пусть будет для общего развития. А для всех остальных есть онлайн-калькулятор.

Напоминаю, что n – это периодичность начисления дохода.

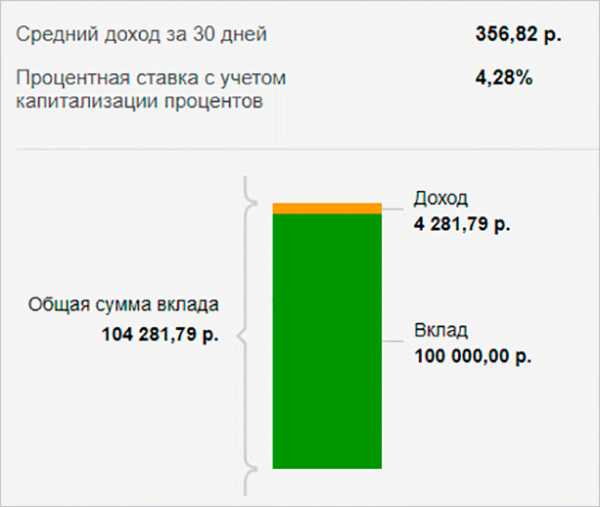

Рассчитаем эффективную ставку, например, по вкладу “Сохраняй” от Сбербанка. Мы кладем 100 000 руб. под 4,2 % годовых на 1 год с ежемесячной капитализацией. Эффективная ставка составит:

Давайте проверим на онлайн-калькуляторе на сайте банка.

Как видите, эффективная ставка равна 4,28 % годовых при обычной 4,2 %.

Альтернатива вкладу – процент на остаток

Хочу зайти немного с другой стороны к рассматриваемому вопросу и разобрать альтернативу банковскому вкладу – дебетовую карту. Я поделюсь своим личным опытом ее использования.

Нам потребовалось разложить деньги по разным счетам с целью накопления на свои цели. В результате анализа банковских предложений по определенным критериям мы остановились на таких вариантах:

- Депозит “Ренессанс Накопительный” в одноименном банке.

Условия: ставка 6,75 % годовых с ежемесячным начислением дохода, возможностью пополнения, но без расходных операций. Срок депозита – 1 год, в течение которого ставка не меняется. При этом мы ежемесячно его пополняем, но не снимаем деньги.

- Дебетовая карта того же банка с начислением процента на остаток.

Условия: бесплатное обслуживание при остатке не менее 30 000 руб. и ежемесячное начисление дохода в размере 7,25 %. Получается, что, если не проводить операции по карте, то каждый месяц доход начисляется и на первоначальную сумму, и на ранее начисленные проценты. И размер дохода значительно больше, чем по вкладу.

Так как и вклад, и карта открывались с целью накопить, то расходные операции мы не совершали. Пополнение на оба продукта регулярно проводили каждый месяц. При таких исходных данных плюсы дебетовой карты для нас очевидны:

- возможность пополнения и снятия при необходимости без каких-либо штрафных санкций,

- больший доход, чем по депозиту,

- карта всегда под рукой, можно воспользоваться в любой день недели и время суток.

Но есть и минус: процент на остаток по счету может в любой момент измениться.

Предложений по дебетовым картам с начислением процента на остаток не так много, но они есть.

Плюсы и минусы капитализации

Несмотря на очевидные достоинства капитализации, которые проявляются в первую очередь в более высокой доходности по сравнению с обычным начислением процентов, у нее есть и минусы:

- Как правило, банк ограничивает мобильность средств. То есть вы не можете распоряжаться своими деньгами в течение срока действия договора. Конечно, вам не откажут, когда вы заявите, что закрываете счет и снимаете все деньги. Но получите вы далеко не ту сумму, на которую рассчитывали, когда открывали счет. Не во всех банках можно снимать деньги без потери всего или части дохода.

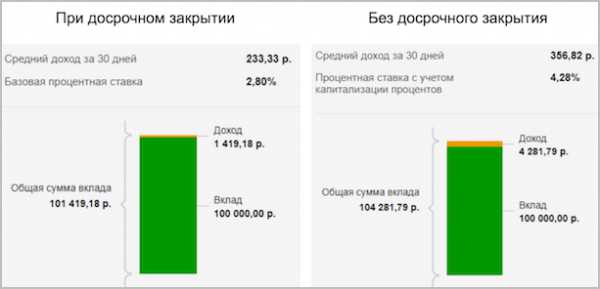

Например, если вы решите закрыть досрочно вклад “Сохраняй” в Сбербанке (100 000 руб. на 1 год), то на руки получите на 2 862,61 руб. меньше.

- Банки часто назначают более низкую ставку по депозитам с капитализацией. Поэтому очень важно просчитывать эффективную ставку и сравнивать ее по нескольким предложениям в разных банках.

- Заметный эффект от капитализации проявляется только в долгосрочном периоде. Поэтому, если вы уверены, что в ближайшие несколько лет вам не понадобится много денег, открывайте депозит с капитализацией. Если нет – присмотритесь к обычному вкладу, но с возможностью снятия.

Банки иногда предлагают выбрать вариант использования начисленного дохода: оставить на счете или снять наличными (перевести на карту, счет). Если по вкладу вы выберете “снимать проценты”, то никакой капитализации и вовсе не будет. Ведь вы оставляете на своем счете только сумму первоначальных вложений.

Заключение

В конце статьи давайте пропишем с вами алгоритм выбора депозита с капитализацией:

- Определяем цель открытия вклада: сбережение, краткосрочное или долгосрочное накопление, получение пассивного дохода.

- Определяем условия: с возможностью пополнения, частичного снятия или без, первоначальную сумму, срок и процентную ставку.

- Выбираем несколько банков, наиболее отвечающих нашим критериям.

- Рассчитываем по каждому предложению эффективную ставку и делаем окончательный выбор.

Не забываем проанализировать и дебетовые карты с процентом на остаток. Этот вариант для сильных духом людей, потому что соблазн все потратить может победить желание копить. Но, если есть конкретная цель, то у соблазнов нет никаких шансов. Согласны?

iklife.ru

Капитализация вклада что это? Ежемесячная капитализации процентов

Если вы храните деньги в банках, то, наверняка, задавались вопросами:

Рассчитать свой потенциальный доход по вкладу можно самостоятельно, не полагаясь на калькуляторы дохода, которые размещены на сайтах банковских учреждений. В основу этих калькуляторов заложены формулы финансовой математики, и нет большой сложности в том, чтобы воспользоваться этими формулами самостоятельно. Если вы знаете формулы наращения и умеете их применять, то вы всегда сможете проверить чужие расчеты.

В этой статье я покажу на конкретных примерах, как рассчитать доход по вкладу с капитализацией процентов (ежеквартальной, ежемесячной) и как рассчитать эффективную ставку по вкладам с капитализацией.

Наращение — простой пример расчета суммы вклада с процентами

Наращение — это увеличение стоимости денег в будущем за счет начисления процентов. Те, кто хранит деньги в банках, как раз и пользуются процессом наращения вклада для увеличения своих накоплений. В самом простом случае начисление процентов происходит раз в год. Через год вы закрываете вклад и забираете всю сумму вместе с процентами.

Формула расчета суммы вклада (формула наращения) для случая, когда проценты по вкладу начисляются раз в год проста для понимания: FV = PV * (1+R)n

Здесь FV — будущая стоимость, PV — текущая стоимость (сколько положите на депозит), R — процентная ставка в долях от 1 (10%=0.10), n — число лет (число периодов начисления процентов). Данные обозначения происходят от английских слов:

- Future Value — будущая стоимость

- Present Value — сегодняшняя стоимость

- Rate — ставка

- Number — номер

Например, если вы положите 30,000 на депозит в банке под 8% годовых, и проценты будут начисляться раз в год в конце срока депозита, то сумма вашем депозите, которую вы сможете снять через год, будет равна:

32,400 = 30,000 * (1+0,08)1

То есть ваш доход за год будет равен 2,400 рублей. Это самый простейший случай банковского депозита. Но бывают и другие варианты.

Банки сейчас предлагают множество разных вкладов с разными условиями. Есть вклады с возможностью дополнительных взносов денежных средств, с возможностью расходования средств в пределах неснижаемого остатка или снятие только начисленных процентов. Разные ставки для разных сумм вкладов, и наконец, вклады с капитализацией процентов — для многих, не знакомых близко с финансовой математикой (а таких людей большинство), все эти банковские продукты, как тёмный лес. Приходится полагаться на слова сотрудника банка, у которого часто нет времени, чтобы подробно объяснять разницу между разными видами вкладов. Но в вопросах личных сбережений лучше полагаться всё-таки только на себя. Надеюсь, что данная статья прояснит для вас множество вопросов, а конкретные примеры покажут, что делать с информацией, размещенной на Интернет-порталах российских банков.

Капитализация вклада — что это?

Капитализация вклада – это добавление начисленных процентов к сумме вклада. В результате этого в последующие периоды происходит начисление процентов и на вклад и на эти проценты, и вклад растёт быстрее. Этот процесс еще называют капитализацией процентов. Термин «сложный процент по вкладу» означает тоже самое — начисление процентов на проценты и рост вклада с большей скоростью.

Многие банки предлагают депозиты с капитализацией вклада (=процентов). Капитализация процентов может быть полугодовой (редко), ежеквартальной, ежемесячной (наиболее часто).

Есть один тонкий момент: банки обязаны начислять проценты по вкладу каждый день, и расчет процентов по вкладу делается с точностью до дня. Но капитализация вклада (то есть добавление процентов к основной сумме вклада, на которую потом снова начисляются проценты) происходит в зависимости от того, что прописано в вашем договоре с банком. Выбирая вид вклада, обращайте внимание на слово «капитализация». Чем чаще происходит капитализация вклада, тем быстрее он будет расти. Ежедневную капитализацию российские банки не предлагают, самый выгодный при прочих равных условиях вариант — это договор банковского вклада с ежемесячной капитализацией.

Математически капитализация процентов может быть и ежеминутной, ежесекундной. Формулы финансовой математики позволяют рассчитать сумму дохода и при непрерывной капитализации. Тогда вы узнаете предельную сумму дохода, которую можно получить при заданной процентной ставке. Кроме того, я приведу формулу, по которой можно рассчитать эффективную процентную ставку по вкладу. Она понадобится, чтобы сравнить предложения разных банков между собой. А заодно, зная эту формулу, можно будет проверить и разобраться в тех процентных ставках, которые приводят банки в описаниях предложения по вкладам на своих сайтах.

Вернемся к первому примеру с депозитом в 30,000 рублей. Если вы снимете начисленные проценты, и пролонгируете вклад, то в конце следующего года вы снова получите 2,400 рублей годового дохода.

Но если банк предложит капитализацию процентов, то доход будет больше. Допустим, банк делает годовую капитализацию процентов. То есть через год вы не станете снимать накопленные проценты, банк добавит их к основной сумме вклада и будет в следующем году начислять процентный доход на большую сумму.

Сумму процентного дохода при годовой капитализации можно рассчитать по той же самой формуле: FV = PV * (1+R)n

Вклад 30,000 ставка 8%. При годовой капитализации вклада за два года сумма вклада увеличится до: 30,000*(1,08)(1,08) = 34,992, а доход составит 4,992.

через три года на вкладе будет: 30,000*(1,08)(1,08)(1,08) = 37,791.36, соответственно доход за три года 7,791.36.

Тот же самый результат можно получить, если воспользоваться таблицей коэффициентов наращения. В ней заранее посчитаны коэффициенты для определенного процента и периода времени (R и n). Если посмотреть в колонку 8% и строку 3 года, то коэффициент наращения равен: 1,2597. ((1,08)3 = 1,08*1,08*1,08 = 1,2597). 30,000*1,2597 = 37,791.

Наглядно видно, что капитализация вклада приводит к большему доходу по вкладу. Без капитализации процентов доход за три года был бы равен 2,400*3 = 7,200. А при годовой капитализации мы сможем заработать дополнительно 7,791.36-7,200 = 591,36 денег.

Наращение вклада при полугодовом и более частом начислении процентов

Давайте посмотрим, как быстро будет расти вклад, если капитализация вклада будет производиться чаще. Раз в полгода, раз в квартал, раз в месяц, раз в день.

Чему будет равна сумма нашего вклада, если проценты будут начисляться два раза в год? Если номинальная годовая процентная ставка равна 8%, то каждые полгода банк будет начислять 4% на величину вклада. За три года таких начислений будет 6, а не 3 как при ежегодном начислении.

30,000*(1,04)6 = 30,000*(1,04)*(1,04)*(1,04)*(1,04)*(1,04)*(1,04)=37,959

37,959 > 37,791, т.е. при более частом начислении процентов сумма вклада растет быстрее. Что и понятно, потому что проценты будут чаще начисляться на проценты.

Общая формула, которая описывает наращение при частом начислении процентов, выглядит так:

FV = PV * (1+r/m)mn,

где:

r — номинальная годовая ставка процента,m — количество периодов начисления процентов (при полугодовом начислении m=2, при начислении процентов раз в квартал m=4, при ежемесячном начислении m=12),n — количество лет

Например, если годовая ставка равна 8%, а проценты начисляются каждый месяц, то за год сумма вклада вырастет до:

30,000* (1+0,08/12)12*1 = 30,000*(1,0067)12= 32,490

за три года:

30,000* (1+0,08/12)12*3 = 30,000*(1,0067)36= 38,106

То есть при ежемесячной капитализации вклада доход за три года составит 8,106, что больше чем:

- при полугодовой капитализации 7,959

- при годовой капитализации 7,791 и

- без капитализации 7,200

Можно продолжить и сделать расчет при ежедневном начислении процентов (обратите внимание на цифру 365 в формуле):

30,000*(1+0,08/365)365*3=30,000*(1,00022)1095=38,136.48

Непрерывная капитализация процентов

- Доход без капитализации 2,400*3 года = 7,200; вклад с % 37,200

- Годовая капитализация 30,000*(1+0,08/1)1*3=30,000*(1,08)3=37,791

- Полугодовая капитализация 30,000*(1+0,08/2)2*3=30,000*(1,04)6=37,959

- Ежемесячная капитализация 30,000*(1+0,08/12)12*3=30,000*(1,0067)36=38,106

- Ежедневная капитализация 30,000*(1+0,08/365)365*3=30,000*(1,00022)1095=38,136.48

Приведенные выше формулы показывают расчет величины вклада через 3 года при ставке 8% с капитализацией вклада с разной периодичностью. Наглядно видно, что чем чаще происходит капитализация процентов, тем больше будет доход. А что будет, если начисление процентов будет непрерывным (каждый час, каждую минуту, каждую секунду)?

Есть и такая формула (непрерывной капитализации):

FV = PV * (e)r*n

где e=2,7183 (експонента), r — номинальная ставка процента, n- количество лет.

Если рассчитать сумму вклада под 8% годовых на 3 года при непрерывном наращении процентов, то сумма будет равна:

30,000*2,71830,08*3=30,000*2,7183*0,24 =38,137.47

38,137.47 — это максимальная сумма, которую можно накопить от 30,000 при ставке 8% за 3 года при непрерывном наращении.

Как видно из расчетов, разница между ежедневным и непрерывным начислениями практически незаметна при такой сумме и ставке процента. Да собственно говоря, разница между ежемесячным и ежедневным начислением так же практически никакая. Вероятно поэтому, вкладов с более частой капитализацией процентов, чем раз в месяц, и нет на рынке банковских услуг. А вот разница в доходе между вкладами без капитализации и вкладами с капитализацией заметна даже при сумме 30,000. Поэтому если цель — накопить побольше, то нужно выбирать вклады с ежемесячной капитализацией процентов.

Эффективная процентная ставка по вкладу

Для того, чтобы сравнить предложения разных банков по вкладам с капитализацией и без, придётся привести их к одному знаменателю. Поскольку капитализация вклада влияет на сумму дохода, надо рассчитать так называемую эффективную ставку процента для каждого вклада с капитализацией. Например, при депозите в сумме 30,000 рублей и ежемесячной капитализации 8% годовых за год (а раньше мы считали за 3 года!) мы накопим:

30,000*(1+0,08/12)12*1=30,000*(1,0067)12=32,490

Какая должна быть ставка процента, чтобы получить такой же доход, но без капитализации вклада?

32,490/30,000 = 1,083 или 8,3%

Так вот 8,3% — это и есть эфффективная годовая процентная ставка по вкладу с ежемесячной капитализацией процентов. Если вклад без капитализации будет иметь ставку процента выше, чем 8,3%, то, значит, он будет выгодней, чем вклад под 8% годовых с ежемесячной капитализацией. Рассчитывая эффективные процентные ставки по вкладам с капитализацией процентов, можно сравнить их доходность с вкладами без капитализации.

То есть эффективная процентная ставка по вкладу — это такая ставка, которая дает равнозначный доход по такому же вкладу без капитализации процентов.

Эффективная процентная ставка (8,3%) всегда выше номинальной годовой ставки по вкладу (8%).

Эффективная годовая ставка рассчитывается по формуле:

(1+R/m)m — 1, где m — количество периодов капитализации. Например, для номинальной (без капитализации) годовой ставки 8%:

- Полугодовая капитализация (m=2): (1+R/m)m — 1 = (1+0,08/2)2 — 1 = 0,0816 или 8,16%

- Ежеквартальная капитализация (m=4): (1+R/m)m — 1 = (1+0,08/4)4 — 1 = 0,0824 или 8,24%

- Ежемесячная капитализация (m=12): (1+R/m)m — 1 = (1+0,08/12)12 — 1 = 0,083 или 8,30%

Расчет эффективных ставок так же, как и расчет дохода, показывает, что более частая капитализация процентов даёт более высокий доход по вкладу.

Анализ предложений банков по вкладам

Невозможно проанализировать все предложения по вкладам, я сделаю небольшую выборку. Возьму только самые крупные российские банки (по размеру активов), вклад 30,000 без снятия процентов. Рассчитаю эффективные процентные ставки для вкладов с капитализацией и сравню их со ставками без капитализации.

Газпромбанк

Самая простая структура предложений по вкладам у Газпромбанка (3-е место по размеру активов).

| Название | Ставка | Допвзносы | Снятие | Капитализация | Суммы от |

| Срочный плюс | 6,50 | нет | нет | нет | 1,000 |

| Перспективный | 6,80 | нет | нет | нет | 15,000 |

| Прогрессивный | 6,70 | нет | нет | нет | 15,000 |

| Рантье плюс | 6,30 | нет | нет | ежемесячно | 10,000 |

| Оптимальный | 5,65 | да | да | нет | 20,000 |

В таблице приведены не все типы вкладов Газпромбанка, поскольку цель написания данной статьи не в рекламе банковских продуктов. Цель статьи — научиться анализировать эти продукты и выбирать из них наиболее доходный вариант, не полагаясь на информацию самих банков. Для получения полной информации можно зайти на сайт Газпромбанка.

Ежемесячная капитализация у Газпромбанка есть только по вкладу «Рантье плюс». Номинальная ставка по такому вкладу равна 6,30%, а эффективная ставка при ежемесячной капитализации составит (m=12):

(1+R/m)m — 1 = (1+0,063/12)12 — 1 = 0,06485 или 6,49%

Банк на своем сайте указывает эффективную ставку по этому вкладу 6,49%. Наши расчёты сошлись, значит, мы получим именно такой доход.

Россельхозбанк

Процентные ставки и прочие условия по вкладам взяты с сайта Россельхозбанка (банк №5 по размеру активов) на данный момент (конец апреля 2014 года) для вклада суммой 30,000 рублей сроком на 1 год. К сожалению, из информации на этом сайте не очень понятно, какие ставки указаны — номинальные или эффективные. Можно предположить, что это все-таки номинальные ставки, тогда эффективные можно рассчитать самостоятельно.

| Название | Ставка | Допвзносы | Снятие | Капитализация | Суммы от |

| Классический | 7,65 | нет | нет | нет | 3,000 |

| Накопительный | 7,00 | да | нет | нет или ежемесячно* | 3,000 |

| Управляемый плюс | 7,20 | да | возможно, при условиях | нет | 15,000 |

| Золотая пенсия | 7,20 | да | нет | ежемесячно | 1,000 |

| Детский | 7,40 | да | да | ежемесячно | 3,000 |

*Для вклада «накопительный» проценты капитализируются ежемесячно или перечисляются на счет по выбору вкладчика. Если они перечисляются на отдельный счет, значит, на них потом не будут начисляться проценты. Конечно же, надо выбирать капитализацию вклада в данном случае, потому что доход будет выше.

Эффективные процентные ставки по данным вкладам:

- «накопительный»: (1+0,07/12)12 — 1 = 0,0723 или 7,23%

- «золотая пенсия»: (1+0,0720/12)12 — 1 = 0,0744 или 7,44%

- «детский»: (1+0,0740/12)12 — 1 = 0,0765 или 7,65%

По сравнению с Газпромбанком % доход по вкладу в Россельхозбанке заметно выше.

Банк Москвы

Банк Москвы (6-й российский банк по размеру активов) предлагает линейку вкладов с капитализацией процентов. По некоторым из них у вкладчиков есть выбор: либо капитализировать проценты, либо перечислять из на банковскую карту с возможностью снятия в любой момент. Конечно, первый вариант принесет больший доход.

| Название | Ставка | Допвзносы | Снятие | Капитализация* | Суммы от |

| Максимальный доход | 7,60/7,87 | нет | в размере % | нет или ежемесячно | 1,000 |

| Максимальный рост | 6,00/6,17 | да | да, до неснижаемого остатка | нет или ежемесячно | 1,000 |

| Новый пенсионный | 6,10 | да | в размере % | нет | 1,000 |

| Максимальный комфорт | 5,15/5,27 | да | да, до неснижаемого остатка | нет или ежемесячно | 1,000 |

* по выбору вкладчика проценты могут перечисляться на карточный счет и будут доступны для снятия в любое время. Но тогда капитализации вклада не будет. Ставка доходности по вкладу будет ниже. Она указана первой во второй колонке.

Вторая ставка во второй колонке — эффективная ставка по информации на сайте банка. Интересно будет ее проверить.

- «максимальный доход»: (1+0,076/12)12 — 1 = 0,0787 или 7,87%

- «максимальный рост»: (1+0,06/12)12 — 1 = 0,0617 или 6,17%

- «максимальный комфорт»: (1+0,0515/12)12 — 1 = 0,0527 или 5,27%

Можно продолжать анализ предложений по вкладам и у других банков. Скажем, у Альфа-банка все депозиты с ежемесячной капитализацией процентов, насколько я смогла разобраться. При этом не приводятся номинальные ставки, так что проверить их расчеты не получится. Надеюсь, что информация из этой статьи поможет вам лучше понимать, что банки предлагают вам в обмен на ваши деньги.

Формула сложного процента на других сайтах

На многочисленных сайтах, рассказывающих о капитализации процентов, обычно приводится вот такая формула сложного процента:

[1+(R%/100)*(j/K)]n, где

- r — ставка процента в виде цифры 8%

- j — количество дней в периоде капитализации (30 или 31 день для ежемесячной капитализации, 91 день для ежеквартальной, 182 дня для полугодовой),

- K — количество дней в календарном году (365 или 366 дней)

- n — количество периодов капитализации

Если внимательно присмотреться, то это та же самая формула. Например, для полугодовой капитализации она примет вид:

[1+R*(182/365)]2 = (1+0,08/2)2поскольку 8%/100 = 0,08 и 182/365 = 1/2 (примерно)

Еще одно замечание. Если вы хотите увеличить свои накопления с помощью вкладов в банке, свой выбор основывайте не только на обещанной банком доходности (эффективной ставке процента). В России важно быть уверенным, что банк будет работать продолжительное время в будущем. Выбирайте крупные, надежные банки, крупнее даже, чем Мастер-банк. Иначе вы рискуете остаться без своих сбережений. В одной из будущих публикаций я попробую разобрать, как работают мошеннические схемы по выводу активов (ваших денег) из банка. Собственно говоря, некоторые банки для того и создаются, чтобы собрать деньги с вкладчиков, вывести их в подконтрольные фирмы, объявить о банкротстве банка и «смыться» в другую страну. Потому что другие страны дают гражданство людям с миллионами долларов, не разбираясь, каким образом эти миллионы были «заработаны».

Человек всегда верит в чудо. Особенно, когда нажимает на банкомате кнопку «запрос баланса».

В вопросах накопления собственных денег лучше понимать досконально, что происходит, а не полагаться на чужие слова. «Не спрашивайте у продавца энциклопедий, нужна ли вам энциклопедия!» Перефразируя это изречение в отношении банковских услуг, можно сказать: «Не спрашивайте у банковского сотрудника, насколько выгодно для вас размещение денежных средств в банке, где работает этот сотрудник. Лучше рассчитайте свой доход самостоятельно!»

Вы можете прочитать другие статьи на тему финансовой математики:

1. Понятие, формула дисконтирования. Таблица дисконтирования — как ей пользоваться для расчета дисконтированной стоимостиДанная статья доступным языком рассказывает о том, что такое дисконтирование. На простых примерах в ней показана техника расчета дисконтированной стоимости. Вы узнаете, что такое фактор дисконтирования и научитесь пользоваться таблицами коэффициентов дисконтирования.

2. Формула аннуитета. Вечная рента. Это надо знать каждому! (не для банкиров)Вечная рента — это серия одинаковых платежей, которые продолжаются вечно. Такой вариант возможен, если, например, у вас есть вклад в банке, вы снимаете только ежегодные проценты, а основная сумма вклада остается нетронутой. Тогда, если ставка процента по вкладу не меняется, у вас будет так называемая вечная рента.

3. Эффективная процентная ставка по кредиту — пример расчетаНичего не стоит обмануть потребителя, поэтому информация часто подвергается искажению. Так поступают банки, пользуясь финансовой неграмотностью населения, чтобы впарить этому населению кредиты по заоблачным процентным ставкам. Единственный способ не быть обманутым при взаимодействии с банками — это научиться считать эффективную процентную ставку как по кредитам, так и по вкладам.

Вернуться на главную страницу

msfo-dipifr.ru

это... Что такое капитализация вклада :: SYL.ru

Каждый современный человек сталкивается с банковскими услугами. Распространено кредитование, оформление карт для получения выплат и начисления заработных плат. Не менее востребованы депозиты - предоставление банку личных средств на хранение под определенный процент. Такой формат сотрудничества предоставляет уникальную возможность постепенно увеличивать размер своего капитала. Рассматривая предложения финансовых институтов, стоит задуматься над вопросом, какой из них самый выгодный. Тут-то и не обойтись без такого понятия, как капитализация. Это сложный процент, детально который мы рассмотрим ниже.

Что такое капитализация?

Капитализация сбережений – это ежеквартальное либо ежемесячное увеличение депозита за счет добавления на счет процентов по вкладу, которые начисляются финансовым институтом в соответствии с условиями договора. Данная схема предусматривает интенсивное наращивание капитала, так как каждый следующий процент насчитывается не на первичный капитал, а на капитал, к которому уже прибавлены проценты. Категория депозитов оказывается в итоге более выгодной, чем та, в соответствии с которой выплаты клиентам проводятся ежемесячно. Особенностью продукта считается, что ставка капитализации на порядок ниже той, которая доступна по стандартным программам вкладов. Специфика партнерства базируется на стремлении финансового института обезопасить себя от убытков.

Кому подходит капитализация процентов?

Капитализация - это начисление процентов на проценты. Выгодность предложения оценить не так сложно, однако такой формат партнерства устроит далеко не каждого. Есть категория людей, которые оформляют вклады с целью создать себе дополнительный источник дохода. Для них ежемесячные выплаты являются обязательным условием партнерства. Рассматривать капитализацию в их ситуации не имеет смысла. Другое дело, когда основная цель открытия депозита заключается в увеличении капитала. Капитализация - это именно та услуга, которая позволит накапливать средства в несколько раз быстрее. Универсальным форматом партнерства тут станет программа вкладов не только с капитализацией, но и с возможностью пополнения счета. Большинство программ предусматривает возможность пополнения вклада на сумму, не превышающую первичный взнос. Начисление процентов на проценты будет выгодным только для определенной категории клиентов и практически бесполезно для другой.

Формула начисления сложного процента

Капитализация счета, как пополняемого, так и не пополняемого, представляет собой систематическое начисление процентов на проценты. Сложный процент рассчитывается по специализированной формуле:

SUM = SUM0 * (1 + %)*N

- SUM – итоговый размер вклада.

- SUM0 – объем первичного вклада.

- N – количество периодов капитализации.

- % - процентная ставка, идентичная по каждому из периодов капитализации.

Для подсчета процентной ставки принято использовать совершенно другую формулу:

% = p * d / y

- P – годовая ставка, разделенная на 100%;

- d – период капитализации;

- у – это число дней либо месяцев в году.

Формула актуальна независимо от дополнительных условий депозитного договора, в частности, возможности пополнения счета.

Как подсчитать сложный процент и в чем заключается помощь сотрудников банка?

Если ранее ставка капитализации и итоговый объем вклада рассчитывались по специализированной формуле, сегодня для определения итоговой величины вклада можно использовать специальный депозитный калькулятор. Это специальная программа, которая в считанные секунды готова показать доходность того или иного банковского продукта. Все, что требуется от клиента финансового заведения – это заполнить соответствующие поля: размер первичного вклада, срок партнерства с банком, процентная ставка. Важно уточнить у сотрудников финансового института, осуществляется ли начисление процента в первый и последний дни партнерства. Это может оказать влияние на итоговый результат, пусть и незначительное. Расчет по вкладу, в котором предусмотрена рыночная капитализация, может быть осуществлен сотрудником банка. Представитель финансового института имеет право на проведение расчетов. Что касается информирования относительно самого выгодного банковского продукта, оно запрещено. Потенциальный клиент должен самостоятельно принять решение.

Как получить от вклада максимальную выгоду?

Капитализация - это начисление на вклад сложного процента, услуга, которая позволяет получить максимальную выгоду от партнерства с банком. Для максимальной прибыли эксперты рекомендуют помещать на счет в банки крупную сумму средств на срок не менее чем один год. Вклады, оформленные на более короткие периоды времени, не приносят существенного дохода. Оптимальной считается сумма инвестирования не менее 100 тысяч рублей. Для наглядности можно сравнить два вклада на указанную сумму со ставкой в 11 процентов с капитализацией и без. По окончании стандартного депозитного договора, клиент банка получит на руки 111 042 рубля, программа с капитализацией принесет 111 585 рублей. Несущественная на первый взгляд разница будет увеличиваться по мере роста базового капитала и по мере продления партнерства с банком.

В какой валюте открывать вклад?

Капитализация процентов (что это такое, говорилось выше) не ограничивает открытие вклада в любой из валют мира. В какой денежной единице открыть счет, будет зависеть только от цели партнерства с банком каждого отдельного человека. Многие эксперты рекомендуют оформлять депозиты в той валюте, в которой будут в перспективе проведены траты. С другой стороны, учитывая нестабильную экономическую ситуацию в стране, стоит рассматривать долларовые программы партнерства и вклады в евро. В любой ситуации мнения экспертов остаются мнениями экспертов, а потенциальный клиент банка должен самостоятельно принимать решение.

Что такое рыночная капитализация?

Рыночная капитализация представляет собой комплексную оценку экономической ценности всех акций предприятия, которые открыты для официальных торгов в рамках фондовой биржи. С формальной точки зрения понятие представляет собой совокупность одновременно трех параметров:

- Чистые активы компании, которые являются собственностью владельцев предприятия после полного выполнения обязательств перед третьими лицами.

- Управленческо-технологическая культура компании в аспектах построения бизнеса, связи и репутация.

- Устойчивые и ажиотажные ожидания инвесторов в аспекте инвестиционной или спекулятивной привлекательности ценных бумаг предприятия в качестве товара на фондовой бирже.

Метод капитализации прибыли в менеджменте

В финансовом менеджменте распространены разные операции по капитализации доходов. Можно говорить о следующих направлениях:

- Капитализация чистого дохода, в том числе передача части средств на развитие производства.

- Капитализация стоимости или чистого денежного потока от инвестирования. Происходит перенаправление средств на реинвестирование.

- Капитализация процентов. Что это такое, рассматривалось выше.

- Капитализация дивидендов, которая происходит за счет дивидендных выплат, представленных в формате новых акций компании.

Метод капитализации прибыли выступает в роли доходного подхода по оценке бизнеса. Он основан на базовой посылке, по которой часть собственности в компании соответствует фактическому объему приоритетной прибыли, которую в перспективе принесет предприятие. Рыночная капитализация организовывается на основании описанных методик только в том случае, когда имеется достаточно большой объем информации по оценке доходности. Можно определить понятие как переквалификацию денежного потока в стоимость за счет деления либо умножения рассчитанного показателя потока прибыли на коэффициент либо на мультипликатор.

www.syl.ru

Капитализация вклада. Что это такое?

Последнее обновление:1 февраля 2018Банки довольно часто оперируют понятиями, суть которых не совсем ясна большинству рядовых клиентов, не имеющих финансового образования или достаточного опыта использования банковских продуктов. Например, далеко не все частные вкладчики понимают, что такое капитализация процентов по вкладу, и могут в просто не обратить внимание на эту достаточно важную характеристику вклада при знакомстве с его условиями. В статье мы расскажем, что это такое, и какую выгоду принесёт вкладчику?

Капитализация вклада – что это такое?

Само слово капитализация (от англ. сapitalization) можно перевести на разговорный русский, как реинвестиция или превращение в капитал. Если мы будем говорить о применении этого термина к депозитам, то ему можно дать следующее определение.

Капитализация вклада – это добавление начисленных за определённый период процентов к сумме вклада. В результате в следующий период начисление дохода уже будет производиться не на внесенную клиентом сумму вклада, а на неё, плюс добавленные проценты. Вам может ещё встретиться такое словосочетание, как капитализация процентов по вкладу – это словосочетание обозначает то же самое.

Такой способ начисления процентов часто еще называют сложным. В итоге доход получается несколько выше, чем по депозитам с традиционным начислением дохода (при условии одинакового процента по вкладу).

Капитализация вклада банком может производиться ежемесячно, ежеквартально или ежегодно. Первый вариант предлагается чаще всего и позволяет рассчитывать на наибольший доход.

Как работает капитализация процентов по вкладу?

Для лучшего понимая процесса начисления процентов можно рассмотреть его на простом примере.

Итак, вкладчик оформил депозит на 1 000 000 рублей на срок 12 месяцев под 8% годовых с ежемесячной капитализацией процентов. В итоге через месяц на его счету будет уже не 1 000 000 рублей, а 1 000 000 + 1 000 000 *8% / 12 мес. = 1 006 666 рублей. И именно на эту сумму будет начисляться доход в следующем месяце, и он уже окажется несколько выше того, что был получен месяцем ранее. Соответственно за третий месяц сумма начисленных процентов будет еще больше и так далее – до окончания срока вклада.

Говоря о депозитах с капитализацией (да, собственно, и о любых депозитах), принято различать два вида процентной ставки:

- Стандартная – та, что указывается в договоре и по которой будет производиться начисление дохода;

- Эффективная – отражающая реальный размер дохода, выраженного в процентах, на который в конце срока действия договора может рассчитывать клиент.

Эффективная ставка, как правило, не обозначается в договоре, но может озвучиваться сотрудниками банка для понимания потенциальной доходности того или иного депозита. Также размер этой ставки можно увидеть в онлайн-калькуляторах – поэкспериментируйте сами с калькулятором вкладов fincalculator.ru. Например, по вышеприведённому расчету, стандартная ставка составляет 8% годовых, а эффективная – 8,3%.

Действительно ли выгодны вклады с капитализацией процентов?

При равной процентной ставке вклад, по которому предусмотрена капитализация процентов, позволяет получить больший доход, чем тот, по которому начисление происходит в конце срока. При размещении небольшой суммы разница может показаться незначительной, но если открывается депозит крупного размера, то выгода становится уже гораздо более очевидна.

Однако, анализируя предложения банков по вкладам с капитализацией процентов, довольно часто можно заметить, то ставка по ним несколько ниже, чем по тем, где начисление дохода производится в конце срока. В этом случае можно уверенно сказать, что капитализация является для банка просто своеобразной рекламной фишкой, ведь заработать на депозите больше заранее просчитанного банком дохода вкладчику все равно не удастся.

Другое дело, когда по вкладам с простым и сложным начислением процентов ставка предлагается одна и та же. В этом случае, выбор стоит делать в пользу вторых.

Отдельно стоит сказать о сроках депозита. Поскольку доход по вкладу с капитализацией растет каждый месяц, то размещать на них средства наиболее выгодно на длительный срок, а при сроке в 6 месяцев разница хоть и будет, но далеко не такая впечатляющая. То есть, если на приведенном выше примере расчета за год эффективная процентная ставка составляла 8,3%, то за 2 года она составит 8,64%, а за три – 9,01%. Разница очевидна, не правда ли.

Но есть еще один нюанс, о котором не стоит забывать при размещении вклада на длительный срок. Если случится такая ситуация, когда придется срочно забрать свои средства, досрочно расторгнув договор банковского депозита, то о предполагаемом доходе придется, скорее всего, забыть. Большинство банков в этом случае рассчитывают доход исходя из минимальной процентной ставки для вкладов до востребования. Конечно, есть и исключения (например, к ним относятся расчётные вклады или расходно-пополняемые), но они сейчас достаточно редки. Подробнее о видах вкладов вы можете узнать здесь.

.

www.privatbankrf.ru

Что такое капитализация вклада

Что такое капитализация вклада Сбербанка?

При появлении свободных денежных средств сразу же возникает желание об их сохранении и приумножении. Их владелец начинает искать этому варианты, просчитывать и выбирать наиболее выгодные. С многих точек зрения, в настоящее время вклад в Сбербанке России – наиболее выгодное вложение денежных средств. У тех, кто воспользовался этим вариантом, возникает справедливый вопрос: что такое капитализация вклада Сбербанка?

Ответ на этот вопрос можно легко прочитать на сайте банка. Оформляя вклад, клиент выбирает один из двух предложенных вариантов операции с будущими процентами по вкладу:

- банк ежемесячно перечисляет проценты на указанный вкладчиком счет;

- ежемесячная капитализация вклада.

При выборе первого указанного варианта начисление процентов происходит путем перечисления их на указанный клиентом расчетный счет. А во втором – проценты начисляются на уже имеющиеся и причисляются к общему доходу от вклада. Например, есть вклад денежной суммы в десять тысяч рублей. Проценты на него были начислены в размере сто рублей. Они причисляются к вкладу, и в следующем месяце считается уже сумма вклада в размере десять тысяч сто рублей, на которые опять начисляются проценты.

Выгода капитализации вкладов

С учетом изложенного получается, что капитализация процентов на счете по вкладу в Сбербанке наиболее выгодна по сравнению со стандартным начислением. Это условие выполняется только когда, когда основной вклад не трогается до срока его окончания. То есть банк должен быть уверен в том, что вы не потребуете свои деньги назад до истечения срока, указанного в договоре по вкладу и спокойно проводить свои финансовые операции. Он получает за такие мероприятия определенный процент, которым делится с вкладчиками. Да и процентная ставка по таким видам вкладов всегда выше.

Сроки капитализации исчисляются месяцами, кварталами, годами. Наиболее удобен и выгоден ежемесячный период. Именно он используется в Сбербанке.

Сбербанк предлагает своим клиентам пять видов вкладов с капитализацией процентов:

- «До востребования»;

- «Универсальный»;

- «Сохраняй Онлайн»;

- «Управляй Онлайн»;

- «Пополняй Онлайн».

Первые из двух указанных без определенного срока действия. Их выбирают, когда хотят открыть обычную сберегательную книжку и иметь возможность снять наличные денежные средства всегда, когда возникнет необходимость. Наиболее выгодными считаются вклады, открываемые посредством интернета, то есть онлайн. При этом можно самостоятельно выбрать условия вклада.

Доходность вклада в Сбербанке

Доход по вкладу зависит от выбранной процентной ставки, на которую, в свою очередь, оказывают влияние такие условия, как сумма, срок, валюта сбережений.

Что значит капитализация вклада в Сбербанке? На сайте банка при помощи имеющегося калькулятора можно рассчитать будущий доход, введя сумму вклада и указав срок его действия.

Банк обеспечивает высокую степень защиты безопасности вкладов своих клиентов, осуществляя их обязательное страхование. Это означает, что в случае ликвидации или банкротства банковской организации, она в течение двух недель выплатит вкладчику до одного миллиона четырехсот тысяч рублей в качестве компенсации. Если же сумма вклада больше указанной, то стоит ее распределить по нескольким финансовым учреждениям.

Капитализация без вклада

Многие потенциальные вкладчики опасаются доверять свои сбережения банку в связи с очень изменчивой экономикой страны и порой невозможностью снять наличные в момент обращения. Из-за этого они предпочитают доверять стеклянной банке, пусть даже не получая от этого никакой прибыли. Их опасения вполне понятны. Запас денежных средств, которыми можно распорядиться в любой момент, кажется более надежным.

Для таких людей есть возможность и сбережения приумножить, и вклад не открывать. Такое возможно при оформлении определенной дебетовой карты, на счет которой начисляются проценты на их остаток, сформированный из основных средств, пополнений и процентов. Таким образом, счет можно пополнять в любое время и на любую сумму, а на остаток будут начисляться проценты. Указанные карты представлены многими банками, в том числе и Сбербанком. У него имеется карта «Социальная», доход по которой составляет примерно три-четыре процента.

Однако перед оформлением указанной дебетовой карты стоит внимательным образом изучить все предлагаемые условия. Например, самые выгодные процентные ставки будут у карт с самой большой стоимостью годового обслуживания.

Кроме того, такие карты предусматривают наличие на счете минимального неснимаемого остатка, определенного объема расходования денежных средств в течение месяца, обязательного подключения к системе оповещения посредством смс-сообщений. Все это влечет за собой дополнительные расходы по карте. Самым рациональным в данном случае будет выбор карты со средним доходом. Тогда и расходов на ее обслуживание будет гораздо меньше.

Таким образом, вклад без капитализации процентов не так уж и невыгоден. В случае разорения банка всегда можно быть уверенным, что денежные средства вернутся к их владельцу. Также следует учесть, что бесплатный сыр бывает только в мышеловке и за высокие процентные ставки по вкладу придется расплатиться более дорогим обслуживанием.

Капитализация вклада наиболее выгодна тем, кто хочет, чтобы их накопленные денежные средства не лежали мертвым грузом, а приносили стабильный, увеличивающийся ежемесячно доход. Его размер будет зависеть от размера самого вклада. Чем больше сумма, доверенная банку, тем выше процент, получаемый владельцем счета. В настоящее время это является самым выгодным вложением денежных средств, особенно, если их доверить устойчивому Сбербанку.

credituy.ru

Что такое капитализация вклада и капитализация процентов на счёте по вкладу?

Главная страница → Что такое капитализация вклада и капитализация процентов по вкладу?Содержание статьи:

Выбирая самый доходный вклад, необходимо детально изучить все тонкости банковского договора. Особое внимание при выборе подходящего вида вклада следует обратить на наличие в условиях депозита таких пунктов, как капитализация вклада и капитализация процентов по вкладу.

Давайте разберемся, что они означают.

Что такое вклад с капитализацией?

Капитализация вклада – это увеличение его суммы на величину начисляемых процентов.

Сегодня практически у каждого банка в линейке продуктов присутствуют вклады с капитализацией.

Капитализация вклада предусматривает присоединение начисленных процентов к телу вклада (изначально внесенной сумме) с определенной периодичностью.

Таким образом, при капитализации каждое последующее начисление становится больше предыдущего, поскольку проценты начисляются не на "тело" депозита, а на "тело + начисленные ранее проценты". В результате этого общая доходность по вкладу возрастает.

Пример вклада с капитализацией

Предположим, мы положили в банк 100 тысяч рублей под 12% годовых. Если договором предусмотрена ежемесячная капитализация, то в конце первого месяца на тело вклада будет начислена одна двенадцатая процентной ставки, то есть 1% - это 1000 рублей.

В конце второго месяца этот процент будет начисляться уже не на 100 000, а на 101 000 рублей, то есть будет начислено 1010 рублей вместо 1000.

Такие вклады могут отличаться друг от друга сроками капитализации:

- ежегодная капитализация – распространяется на долгосрочные вклады (на срок 3-5 лет), но на российском рынке таких депозитов весьма немного. Сумма процентов начисляется в конце каждого года в течение всего периода действия договора;

- ежеквартальная – начисление процентов производится каждые три месяца;

- ежемесячная;

- ежедневная капитализация - считается наиболее выгодным предложением для вкладчика, но совершенно неудобным для банка, поэтому сегодня практически невозможно встретить вклады с ежедневной капитализацией;

- капитализация "в конце срока" – проценты по такому вкладу начисляются единоразово – по истечении срока вклада.

Что такое капитализация процентов по вкладу?

Говоря простым языком, капитализация процентов по вкладу – это причисление к основной сумме депозита процентов, позволяющее начислять проценты на проценты.

То есть проценты не только прибавляются к сумме вклада, но и участвуют в дальнейшем начислении, благодаря чему максимальная процентная ставка по вкладу за время его действия существенно увеличивается.

Преимущества капитализации процентов для вкладчика

- Возможность получить бОльшую прибыль по депозиту, поскольку капитализация увеличивает процентную ставку на 0,1-2% в зависимости от тарифной сетки;

- Отпадает необходимость вести отдельный счет или карту, куда будут "капать" проценты, платить за ее обслуживание. Проценты по вкладу перечисляются на основной счет и продолжают "работать".

автор: Дмитрий Хватков При полной или частичной перепечатке материала " Что такое капитализация вклада и капитализация процентов по вкладу?" ссылка на open-deposit.ru обязательна.

Выбрать банк для открытия вклада

open-deposit.ru

Открываем банковский вклад: что такое капитализация процентов?

Хранить деньги в чулке, пусть даже и в итальянском, — нерационально. Сохранить, накопить или приумножить свои финансы можно только инвестируя их. Самый простой способ сделать это — открыть банковский депозит или вклад. Однако несколько сотен финансовых организаций предлагают «самые выгодные» условия с уникальными преимуществами. Одно из них – капитализация процентов. Что означает этот экономический термин, и в чем его суть, должен знать каждый, кто собирается открыть вклад.br />Что такое капитализация?

В банке вам предложат сразу несколько вкладов, отличающихся сроком действия, ставками, минимальной суммой и другими показателями. В этом же списке стоит и капитализация процентов. Вклад с этим нюансом предусматривает:- Ежемесячное (ежедневное, ежеквартальное, ежегодовое) начисление процентов и присоединение их к начальной сумме;

- Начисление процентов в следующий раз на уже полученную сумму (вклад + проценты за прошлый месяц, день, квартал или год).

2*2=?

Не смотря внешние преимущества вкладов с капитализацией процентов, не стоит обольщаться. Может быть, выгода не столь велика? Рассмотрим на примере.Допустим, вы планируете открыть накопительный (пополняемый) вклад на 6 месяцев. Начальная сумма – 10 000. Ежемесячно вы хотите откладывать на него еще 5 000.

Вариант 1: вклад без капитализации. Процентная ставка: 10% годовых (10%/12 месяцев = 0,8% процента ежемесячно).

1 месяц:

Состояние счета: 10 000 рублей

Доход: 10 000*(0,8%/100%) = 80 рублей.

2 месяц:

Состояние счета: 10 000 + 5 000 (ваш ежемесячный взнос) = 15 000 рублей

Доход: 15 000 рублей*(0,8%/100%) = 120 рублей

3 месяц:

Состояние счета: 20 000 + 200 рублей

Доход: 160 рублей

4 месяц:

Состояние счета: 25 000 +360 рублей

Доход: 200 рублей

5 месяц:

Состояние счета: 30 000 + 560 рублей

Доход: 240 рублей

6 месяц:

Состояние счета: 35 000 + 800 рублей

Доход: 280 рублей

Итого за 6 месяцев хранения средств на депозите, вы заработаете 1080 рублей.

Вариант 2: вклад с капитализацией процентов. Ставка: 10% годовых (10%/12 месяцев = 0,8% процента ежемесячно).

1 месяц:

Состояние счета: 10000 рублей

Доход: 10000*(0,8%/100%) = 80 рублей.

2 месяц:

Состояние счета: 10 000 + 5 000 (ваш ежемесячный взнос) + 80 рублей (проценты, полученные в прошлом месяце) = 15 080 рублей

Доход: 15 080 рублей*(0,8%/100%) = 120,64 рублей

3 месяц:

Состояние счета: 20 200,64

Доход: 161,60 рублей

4 месяц:

Состояние счета: 25 362,24

Доход: 202,9 рублей

5 месяц:

Состояние счета: 30 565,14

Доход: 244,52 рублей

6 месяц:

Состояние счета: 35809,66

Доход – 286,5 рублей

Итого: 36096,16. 35 000 из них – это те средства, которые вы сами на счет. А заработать на процентах вам удалось 1096 рублей 16 копеек. Выгода по сравнению с предыдущим вкладом символическая – 16 рублей 16 копеек.

Соответственно, при незначительной сумме вклада капитализация процентов не сделает вас богаче в несколько раз. Для крупной суммы – это уже более значительное преимущество.

200+200 =

Рассмотрим это на примере не пополняемого вклада сроком на 1 год с 9% годовых, с ежемесячным начислением. Сумма на счете – 200 000 рублей.1 вариант: вклад без капитализации. Ежемесячно на 200 000 рублей будут начисляться примерно 0,75% (9% делим на 12 месяцев). Высчитываем по формуле а (сумма на счете) *0,75%/100%= b(сумма ежемесячных начислений)

В нашем случае 200 000*0,75 /10= 1 500.

1500 рублей*12 месяцев = 18 000 рублей — это годовой доход без капитализации процентов.

Вариант 2: подсчитаем итог с капитализацией процентов не пополняемого депозита сроком на 1 год с 9% годовых, ежемесячным начислением. Сумма на счете – 200 000 рублей.

Ежемесячно на наш счет будут начисляться проценты на сумму 200 000 + проценты – примерно 0,75 (9% делим на 12 месяцев). Высчитываем по формуле а (сумма на счете) *0,75%/100%= b(сумма ежемесячных начислений).

1 месяц:

Состояние на счете: 200 000 рублей.

Начисляемый процент: 200 000*0,75 /10= 1 500 рублей.

2 месяц:

Состояние на счете после начисления процентов: 201 500 рублей.

Начисляемый процент: 201 500*(0,75/100)= 1 511,25 рублей.

Состояние на счете после начисления процентов:

И так по алгоритму все 12 месяцев. В итоге получаем:

12 месяц:

Состояние счета после начисления процентов: 217 132,65 рублей.

Начисляемый процент: 1628,5 рублей.

Итого: 217 132,65+1 628,5=218 761,15 рублей.

Доход за год составил 18 761 рубль против 18 000 без капитализации.

Орел или решка

Получается, что в любом случае выгодно оформлять вклад с капитализацией процентов? Однако найти в одном банке два вклада с одними и теми же годовыми ставками, но вариантами с капитализацией и без нее практически невозможно.Исключение составляет только Банк Home Credit. 8% годовых на 6 месяцев с возможностью снятия или на 12 месяцев с 9% годовых, без возможности снимать деньги. Оба вклада банк предлагает оформить с капитализацией и без. Ясно, что первый вариант в этом случае намного выгоднее.

Однако, чаще всего, проценты этих депозитов отличаются на 0,5 – 2%. Здесь вам предстоит внимательно просчитать, что выгоднее. Вклад с 11% годовыми или 10,5%, но с капитализацией. Вот здесь и появляются миллионы нюансов. В одних случаях прибыльнее первый вариант, а в других — второй.

Например, Алеф-банк предлагает 2 выгодных вклада:

- «Океан мечты» — это срочный пополняемый вклад. Выплата процентов — в конце срока через 6 или 12 месяцев. Процентная ставка на год – 11,8%. Капитализация не предусмотрена.

- Второй вклад – «Море возможностей». Он также пополняемый, сроком на полгода или год. Процентная ставка на 12 месяцев – 11,25%.Теперь попробуем просчитать: что если на каждом из этих вкладов мы будем держать 30 000 рублей на целый год. С помощью специальной программы на сайте банка получаем:

- «Океан мечты» без капитализации принесет нам 3 559,4 руб.

- «Море возможностей» — 3 575,25 руб.

Теперь вы можете сами делать выводы, какой вклад необходимо открыть именно вам. Напоследок отмечу, что вклад с капитализацией выигрывает в случае:

- одинаковых процентных ставок

- больших сумм, которые вы планируете держать на депозите

sb-advice.com