Какие вклады в Сбербанке России самые выгодные ? Какой вклад выгоднее

Какой вклад выгоднее | О банках и финансах

«В случае если денег нет, думаешь о них, если они имеется, думаешь лишь о них». Узнаваемый афоризм, совершенно верно в яблочко. Времена, в то время, когда самой надежной считалась «зеленая» валюта, многие сейчас вспоминают с ностальгией. Тогда, по крайней мере, было ясно, что делать с имеющимися накоплениями. на данный момент показавшиеся деньги, как сказал храбрец «Калины красной», практически «жгут ляжку».

На рекламу бессчётных паевых инвестиционных фондов, дающих слово пятидесятипроцентное и выше повышение инвестиций, народ наблюдает с опаской. К ПИФам еще не привыкли, к тому же большие проценты навевают воспоминания о пирамидах 90-х. Вложения в недвижимость, отмеченные сейчас самой высокой прибыльностью, также не для всех: тут оперируют большими суммами.

Для большинства же неприятность сохранить собственные родные 50–100–200 тысяч на «тёмный сутки», учебу детей, да мало ли неприятностей, в то время, когда потребуется «подстелить соломки».

Держать деньги дома невыгодно: инфляция ежемесячно «съедает» от имеющейся суммы по проценту. Остается вклад, что деньги хоть и не умножит, но, по крайней мере, разрешит их сохранить. А вот вопрос, какую валюту выбрать, дабы позже не кусать локти, может, вправду, закружить голову.

Не обращая внимания на то, что к концу прошлого года подъем евро помой-му замер, тяжело совладать с жаждой вложиться в евро. Иначе, по некоторым прогнозам, к концу 2006-го курс «зеленого» встанет фактически на недосягаемую высоту — до $1,08 за евро, другими словами любимый россиянами «бакс» взлетит выше отметки в 30 рублей. Но более осмотрительные уверены в том, что обменный курс под занавес нынешнего года будет составлять не выше 27,5–28 рублей.

Так что, если вы предпочитаете хранить деньги в банковских депозитах, солидную часть сбережений лучше накапливать в рублях. Учитывая процентные проценты по вкладам, обесценивание в этом случае может оказаться минимальным.

Но и тут не следует тащить время. Те, кто подсуетились в декабре, смогли положить деньги под 10,5–11 процентов годовых — так именуемые «новогодние» вклады, открытые рядом банков до конца 2005 года, а в некоторых действующие и в январе. Поторопиться стоит и сейчас. В конце 2005 года Центробанком РФ было издано постановление о понижении ставки рефинансирования с 13 до 12 процентов.

Соответственно, начнут снижать ставки и коммерческие банки. Как заявляют сейчас денежные специалисты, в течение 2006 года понижение рублевых ставок по годовым рублевым депозитам должно составить, как минимум, 1,5 процента. Уже к марту ожидается падение ставок коммерческих банков до 9 процентов, а потом в течение года средние ставки по годовым рублевым депозитам будут медлено понижаться ориентировочно до 8 процентов.

Исходя из этого, если вы собираетесь открывать рублевый вклад, это необходимо сделать на данный момент, до падения ставок. Что, фактически, предусмотрительные жители и делают, открывая более «долгие» вклады, дабы зафиксировать ускользающую доходность на более долгий срок.

Дабы выбрать «собственный» банк, нужно будет походить либо хотя бы забраться в Интернет. Среди новосибирских банков с самые высокими ставками банк

«Акцепт». По срочному вкладу, начиная с 10 тысяч рублей, на 6 месяцев ставка образовывает 11,7 процента. Высокие ставки фиксирует на сегодня Новосибирский филиал Инвестсбербанка.

По срочным вкладам от 5 до 24999 рублей, открываемым на год, — 10,25 процента. При сумме от 25 до 199999 рублей на тот же срок — 10,5 процента и при сумме более чем 200 тысяч рублей — 11. Та же ставка по вкладу «Инвестиционный» на 550 дней (проценты каждый месяц причисляются к сумме вклада и выплачиваются в конце срока, частичный отзыв неосуществим).

По накопительным вкладам ставки колеблются от 6 до 12 процентов. Особенные условия банки предлагают пенсионерам. В большинстве случаев это вклады с самыми низкими суммами начальных взносов и самыми большими процентами.

В Сибирском банке Сберегательного банка РФ таких вкладов множество. По вкладам «Срочный пенсионный Сберегательного банка России», открываемым на срок 1 год плюс 1 месяц, ставка 9 процентов годовых, такой же процент начисляется на вклады «Срочный пенсионный на два года Сберегательного банка России». Он раскрывается начиная с суммы в 300 рублей и разрешает его обладателям каждые три месяца снимать проценты.

Вклады, снабжающие некую ренту, пользуются сейчас широкой популярностью. Широкий выбор аналогичных вкладов предлагает банк «Муниципальный». Вклад «Сундучок», к примеру, возможно открыт на любую сумму, начиная с одной тысячи рублей, любой возможно и сумма дополнительных взносов (как наличных, так и безналичных), а также с зарплатных вкладов.

Начисляемые проценты наряду с этим каждый квартал перечисляются на любой открытый в Муниципальном банке счет «до востребования».

Однако решающим при выборе вида вклада обычно остается срок вклада и процентная ставка. Все остальные условия для большинства особенной роли не играются. До тех пор пока мы все еще продолжаем смотреть на цифры, очень не вчитываясь в текстовые пояснения.

И совсем напрасно. Накопительные вклады часто выясняются удачнее срочных: вкладчик наряду с этим фиксирует высокую доходность не только на главную сумму вклада, но и на дополнительные взносы, каковые время от времени вносятся в течение нескольких лет. И это не учитывая капитализации процентов, каковые кроме этого являются неотъемлемой чертой накопительных вкладов. Кроме того обычных пополняемых вкладов в каждом банке возможно пара.

Они отличаются суммами начальных и дополнительных взносов, сроками размещения средств, порядком выплаты процентов (каждый месяц, каждый квартал, в конце срока), и методами начисления процентов на дополнительные взносы и процентными ставками. Вклады с повышенной суммой начального взноса, и с выплатой процентов в конце срока более прибыльны.

Но, например, накопительные вклады на два года не прибыльнее годовых: доходность, в большинстве случаев, растет от месяца до года, а после этого остается на уровне «годовой», или понижается. Так что, отправляясь открывать вклад, просматривайте где все написано меленько. Банк — учреждение не для торопливых.

Но и медлить с открытием вклада также не следует.

Перепечатка материалов сайта без установки активной ссылки на сайт alti.ru запрещена.

Источник: alti.ru

Депозиты в долларе: 11% годовых за три месяца

Увлекательные записи:

Подборка статей, которая Вас должна заинтересовать:

kapitalbank.ru

Какой вклад в Сбербанке самый выгодный

Для увеличения суммы накоплений населением, Сбербанком создан ряд программ с наличием разных условий для удобства своих клиентов.

Предпочтительные условия

Выбрать из вкладов, что предлагает Сбербанк какой вклад самый выгодный можно только определившись с самыми необходимыми для вас условиями, а именно:

- хотите ли вы осуществлять внеочередные зачисления;

- необходима ли обналичка на протяжении срока или планируется ждать окончания договора;

- желаемые сроки заключения договоров вложений;

- какая минимальная сумма вклада;

- тип выбранной валюты.

Получив ответы, можно выбрать наиболее подходящий вариант. Самый выгодный вклад в сбербанке на сегодня является вклад денег с максимально большим сроком и без возможности снятия их на протяжении договорного срока.

Виды вкладов

Также есть в наличии такие виды:

- Вклад «Сохраняй» не предполагает возможности внесения и любого движения средств по вкладу. Баланс насчитывается в течении каждого месяца. Выгоднее всего открывать такой трехгодичный вклад с 6,5-7,7% годовых.

- Вклад «Пополняй» разрешает возможность добавления средств на счет, не предусматривая их снятия. Обязательно наличие минимума в 1000 руб. Если договор рассчитан на 3 года получаем 6-7%.

- Вид вложений «Управляй» разрешает вложение и пользование деньгами. Минимум для вложения — 30 тыс. рублей и заключается он на 3- 36 месяцев, имеет при этом 5-6%. Более низкие проценты объясняются возможностью пользования своими средствами.

- Оформление вклада «Мультивалютного» дает возможность работать с несколькими валютами одновременно. Процент имеет величину 6%.

- Вклад «Сберегательный» может быть открыт хоть на 1 день на тысячу руб. и больше с 1,5-2,5%. Снимать и пополнять наличные со счета разрешается.

Самые выгодные вклады в Сбербанке для пенсионеров: условия и ставки

Предоставляет также Сбербанк самый выгодный вклад для пенсионеров с названием «Пенсионный плюс». Вклад открывается на 3 года, с минимальной суммой от рубля. На этот счет можно перечислят пенсии. Процентная ставка составит 3,5-3,7% годовых при начислении процента 1 раз за 90 дней. Чтобы перечислять пенсию на счет вклада, необходимо перечислить его реквизиты в пенсионный фонд.

Открытие счета пенсионерами «Сохраняй» предполагает срок в 3 года, 5-7%, все зависит от величины вклада. Любые движения денежных средств запрещены на протяжении договора и не проводятся. Вклад «Пополняй» отличается тем, что возможно пополнение, но не предусмотрено снятие. При этом ежемесячный доход по ставкам составит около 7% и постоянно добавляется к телу вклада.

Онлайн вклады Сбербанка для физических лиц

Еще Сбербанк России самый выгодный вклад предлагает осуществлять в онлайн режиме, что очень выгодно для клиентов. Вклад «Сохраняй» онлайн заключается на 36 месяцев, при проценте 5-8. Движение вложенных средств в течении срока не предусматривается. Вклады «Пополняй онлайн» и «Управляй онлайн» насчитывают прибыль ежемесячно с возможностью снятия дивидендов.

Также Сбербанк открывает счета с покупкой драгоценных металлов разных видов и объемов, а также различных ценных бумаг и «Сберегательных сертификатов».

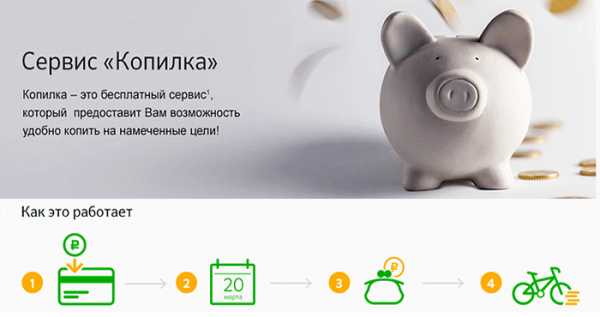

Про копилку от Сбербанка о которой речь идет в видео читайте в нашей статье Копилка Сбербанк: как подключить и отключить

vbankeonline.ru

Как выбрать самый выгодный депозит

03.02.2020

Если вы копите деньги на определенные цели, то не следует держать их дома. Лучше открыть депозит в банке, что позволит не только накопить нужную сумму к определенному сроку, но и получить дополнительную прибыль. Чтобы эта прибыль была максимальной нужно выбирать вклады с самыми выгодными условиями.

Сегодня свои услуги по сохранению и приумножению денежных средств граждан предлагает довольно большое количество банков. Нередко условия по вкладам в различных банках на первый взгляд практически не отличаются. В первую очередь это касается размера процентных ставок по депозитам. Однако обращать внимание только на это при выборе самого выгодного вклада является неправильным подходом. Необходимо учитывать и большое количество других параметров, которые могут значительно влиять на доходность вклада.

Чтобы получить максимально большую выгоду от депозита нужно открывать его на как можно более длительный срок. В этом случае банки предлагают самые привлекательные проценты. Однако если вы заберете деньги хотя бы за несколько дней до завершения срока вклада, то этих самых процентов вам уже не видать. В лучшем случае вам выплатят проценты как по депозиту «до востребования», но они редко доходят даже до 1 % годовых. Поэтому если вы не очень уверены в том, что до конца срока вам деньги точно не понадобятся срочно, то лучше открыть депозит на меньший срок. Пусть проценты будут ниже, зато и потери будут меньше.Любой вклад не обязательно закрывать сразу по окончании срока. Он может быть пролонгирован (продлен) на действующих на тот момент условиях сколь угодное количество раз.

Различают три наиболее популярных вида депозитов.

Условия классического депозита не предусматривают ни пополнения вклада, ни частичное снятие средств с него до конца срока. Такой вид вклада удобен банку, так как не нужно постоянно пересчитывать начисляемые им проценты по вкладу. Проценты, как правило, выплачиваются в конце срока или поступают на отдельный счет или банковскую карту клиента.

Пополняемые вклады позволяют регулярно вносить дополнительные суммы на депозит, увеличивая его размер. Соответственно, растут выплаты по процентам. Минимальный размер дополнительного взноса обычно ограничен некоторой суммой. Снятие части средств договором такого вклада не предусмотрено.

Третья разновидность вкладов позволяет как пополнять его, так и обналичивать часть средств без потери процентов.

Последние два вида вкладов очень удобны для клиентов, потому что позволяют постоянно увеличивать свой депозит, что положительно отражается на доходности и скорости накопления. А третий еще и снимать часть средств при необходимости позволяет без потери процентов. Однако в этом случае банки вынуждены регулярно пересчитывать размеры вкладов и проценты по ним, а также держать достаточно денежных средств на тот случай, если клиенты пожелают снять часть средств с депозита. Поэтому проценты по таким вкладам, как правило, заметно ниже, чем по классическим.

Стоит обратить особое внимание на вклады, предусматривающие капитализацию процентов. То есть начисленные проценты ежемесячно прибавляются к сумме вклада, увеличивая его. Но проценты по ним также меньше чем по классическим депозитам. Поэтому выбирать такой депозит стоит лишь в том случае, если вы кладете на депозит крупную сумму денег и изначально намереваетесь регулярно пополнять вклад.

Если вас сильно беспокоит нестабильная ситуация вокруг национальной валюты, то стоит присмотреться к мультивалютным депозитам. Они менее подвержены влиянию изменения курсов валют, но вся выгода от этого может сойти на нет при конвертации из одной валюты в другую.

money.violet-lady.ru

Какой вклад в рублях самый выгодный

Люди всегда стремятся отыскать всё "самое-самое", поэтому давайте и мы попробуем разобраться - куда лучше всего вложить свои деньги, да так чтобы и под высокие проценты, да с гарантией? К сожалению, процентные ставки по рублевым вкладам сейчас очень низки, хотя и имеется тенденция к их повышению. Если взять некоторые тарифные вклады сбербанка, то максимум на что можно рассчитывать - не больше семи процентов в год. Банки - это низкий процент, но надежность.

Есть вариант, мы его не можем рекомендовать всем, но кому-то он может пригодиться. Этот вариант - паевые инвестиционные фонды, также известные как ПИФы. Банки предлагают не больше 5-7% годовых, в ПИФах же эта величина только начинается (!) с 15% и выше. Всё зависит от того, насколько вы можете и хотите рисковать. Профессионалы советуют диверсифицировать вклады - вкладываться как в банки, так и в ПИФы. Если хотите разобраться в вопросе чуть поподробнее - есть смысл задуматься об инвестициях в акции и облигации, но это тоже очень высокий риск. Рекомендуется делать вклад на максимально возможный срок - ведь чем длиннее срок, тем больше процентная ставка по кредиту. Если вы действительно планируете на вложить свои деньги на много лет без возможности снятия - возможно стоит задуматься не только о рублевом вкладе, но и о диверсификации на рублевый счет и счет в валюте? Если вы хотите получить хорошие проценты по кредиту - не нужно вкладывать в крупные банки, такие как Сбербанк. Они надежны, но процентные ставки весьма низки.

За надежность приходится платить. Также не стоит вкладывать в небольшие банки - они небольшие, не потому ли, что у них мало клиентов? А мало клиентов - не потому ли, что они плохо работают? Идеальный http://mxinfo.ru/game-minion-rush-na-kompyuter-skachat-minony-igra-na-pk выбор для вас - ни большие, ни маленькие, а средние банки. Также весьма важна цель вклада. От этого зависит собственно какой вклад будет выгоднее для вас. Кому-то выгоднее с капитализацией процентов, кому-то нет. Если вы собрались стать рантье, то нужно выбирать лучшие проценты и только их. Причем уточните насчет периодичности снятия денег со счета, будет обидно, если можно будет снять проценты, только через год, а деньги нужны каждый месяц. Чем больше сумма - тем больше ставка. Золотое правило, которое никогда не менялось при работе с банками. Так что если вы планируете жить на эти деньги - лучше вложить крупную сумму в один средний банк и получить более высокие проценты, чем диверсифицировать риски и вложить во множество банков с более мелким процентом. Стоит заметить, что есть смысл вкладывать рубли только во вклады, которые будут длиться несколько лет. Если вы планируете не забирать вклад, а снимать только проценты в течение десятков лет - стоит крепко задуматься над тем, чтобы сделать вклад и евро или долларах. В данный момент самая выгодная валюта для долгосрочных вкладов это евро. Конечно, никто не мешает вам сделать долгосрочный вклад в рублях, но это лишний риск - и прежде чем на него пойти, подумайте - настолько ли вам оно нужно, или это просто мимолетная прихоть, ведь рубль - валюта весьма нестабильная.

www.izv.info

Как сделать выгодный вклад в банках?

На сегодняшний день не многие доверяют свои накопленные средства финансовым организациям, в частности банкам. Недоверие и страх потерять все то, что копилось годами — вполне объяснимы. Но все же другого варианта в стремлении заставить средства работать, к сожалению, нет. Вкладывать деньги в банк необходимо разумно, для этого стоит предварительно уяснить каждый этап вложения до мелочей. А начать стоит с банального выбора валюты, в которой будет производиться вклад в банк. Итак…

В какой валюте вложить сбережения?

Определение валюты представляет собой достаточно спорный вопрос, так как курсы валют постоянно меняются. Точно определить «выгодную» валюту не сможет даже эксперт в данной сфере. В выборе оптимального решения большинство вкладчиков приходят к выводу, что вкладывать деньги в банк необходимо частями и в разной валюте. Это в некоторой степени является страховкой от любых возможных падений одного из курсов, так как потеряется лишь часть от накопленных средств.

Можно также осуществить депозит в драгоценном металле (золоте, платине, серебре), но в этом случае прибыль от депозита зависит только от роста цены на данный металл на мировой бирже.

В какой банк вложить сбережения?

Второй важный этап – это выбор банка. Здесь стоит обратить внимание на величину процентной ставки по вкладу, предлагаемой банком. Банковские ставки по депозитам прямо пропорционально зависят от сроков и суммы вкладов, иными словами, процент по вкладу – это как благодарность банка за доверие, выраженная в финансовом эквиваленте. Но здесь стоит отметить одну немаловажную особенность: чаще всего высокая процентная ставка не соответствует уровню защиты вложенных средств. Если вложение производится в крупный государственный банк, то риски сводятся к минимуму, что нельзя сказать про коммерческие банки, вложения в которые являются более рисковыми.

Под какой процент выгодно вкладывать?

Выгодные вклады под проценты в банках зачастую не являются гибкими в управлении собственными вложенными средствами. К примеру, если вкладывать деньги под высокий процент (10-13% годовых и выше), то возможность периодического пополнения депозита или частичного снятия средств будет сводиться к минимуму или даже к нулю. На этот нюанс необходимо обращать внимание при оформлении депозита в отделении банка.

На получение выгоды от вложенных средств существенно влияет такое понятие как капитализация процентов по депозиту. Капитализация – это сложный процесс, который заключается в начислении процентной ставки по вкладу на ранее начисленный процент, в конечном итоге «набежавшая» сумма процентов прибавляется к сумме вклада, тем самым представляет собой выгоду или прибыль.

В качестве итога стоит отметить, что получение прибыли от вложения в банк средств на депозит – это далеко не миф, а существующая реальность. Для получения максимальной выгоды необходимо заранее определиться с валютой, типом депозита, а также выбрать наиболее оптимальное предложение от банка. Высокие проценты по вкладам в баках зависят от суммы и срока вклада, при этом влияют на гибкость в управлении средствами. Существуют следующие закономерности: чем больше средств положено на депозит, тем больше процентная ставка по нему; чем больше срок депозита, тем выгоднее его условия.

vygodnyvklad.ru

Какой вклад выгоднее открыть в Сбербанке в 2017 году

Окончание 2016 года дало возможность владельцам депозитного счета хранить свои сбережения на более выгодных условиях. Но значимых изменений в 2017 году ожидать не приходиться, по крайней мере, в первой его половине.

Вклады Сбербанка для физических лиц

Сбербанк – это самый крупный банк в стране, среди всех предложений здесь можно найти наиболее выгодные условия для размещения вклада. Но сегодня ситуация с депозитами осталась прежней, и процентные ставки для вкладчиков меньше, нежели можно ожидать от государственного банка.

С начала 2017 года руководство банка изменило ставки процентов по депозитным вкладам. В среднем, ставки снизились на 2%, и данные изменения коснулись таких систем как банковские системы онлайн. Что касается сберегательных сертификатов, то ставки по ним снизились в среднем на 2% годовых. Такие изменения коснулись вкладов, сделанных на срок более 2 лет. Сегодня, можно разместить вклад в системе «Сохраняй» под 6,23% годовых. Это предложение поможет получать стабильный доход, и сроки такого вклада могут быть до трех лет. Минимальный же срок депозитного счета составляет один месяц.

Но клиенты Сбербанка ожидают повышения ставок по своим депозитным вкладам. И с большой вероятностью это произойдет. Чтобы спрогнозировать ставки правильно, нужно изучить экономическую ситуацию в стране, анализируя все изменения депозитов. К примеру, стоимость кредитов увеличилась для физических лиц, из-за девальвации рубля. Такая нестабильность вызвала рефинансирование ЦБ, что и спровоцировало подорожание.

Как выбрать вклад?

Потребности и доходы большинства россиян ориентированы на рубли. И рублевые вклады в России считаются наиболее выгодными среди депозитов. И если рубль будет терять свои позиции, то ставки по депозитам могут увеличиваться. Но что мы видим сегодня? Курсы долларов и евро большие, и поэтому выбирать рубль в качестве валюты для сбережений становиться крайне опасно.

Если в ближайшее время рубль стабилизируется, укрепив свои позиции, то валютный вклад станет не выгодным. Особенно это касается тех людей, кто тратит деньги именно в рублях. Это может случиться, если санкции против России уменьшаться или же вырастит цена на нефть. Те клиенты банков, которые заинтересованы в валюте, уже успели обменять свои средства. Если в валюте клиент не заинтересован, то валютные вклады ему ни к чему. Специалисты советуют сохранять вклады в рублях, так как большинство граждан тратят свои деньги именно в таком виде.

Также следует выбрать, какой вклад будет выгоднее, вклад до востребования или срочный вид. Вклады до востребования выгодны тем, что свои сбережения клиент может получить тогда, когда ему это необходимо. Но, как правило, процентные ставки по таким вложениям небольшие. К примеру, в Сбербанке действует программа «Управляй», где депозитным счетом можно частично пользоваться. Процентная ставка по ней - 5,41%. Свободно распоряжаться депозитными средствами можно при ставке 2,3% годовых.

Что касается срочных вкладов, то клиент уже не может рассчитывать на то, что ему возвратят деньги по первому требованию. Депозит оформляется на определенный срок, и раньше этого времени на возврат денег рассчитывать не приходиться. Если же в деньгах возникла необходимость, то забрать их можно, но клиент лишиться своего дохода по вкладу.

Чаще всего, срочные виды депозитов размещаются на год, иногда этот срок может быть уменьшен до нескольких месяцев. Наиболее выгодные ставки при этом действуют в отношении длительных вкладов. Если клиент нуждается в прибыльном вкладе, то специалисты советуют класть деньги под условия срочных вкладов, не менее чем на один год.

Также банковские вклады разделяются на те, которые вкладчик может контролировать, и те, которые он контролировать не может. Если на имя клиента открыт не пополняемый вклад, то с ним запрещено совершать любые действия, такие как пополнение счета или снятие денег.

Что касается пополняемых вкладов, то на протяжении всего время действия депозитного договора, клиент может пополнять свой счет. Бывают такие вклады, с которыми клиент может проводить сразу несколько операций, как снятие, так и пополнение денег. Наиболее выгодные условия банк предлагает по не пополняемым депозитам.

Лучшие вклады

На сегодняшний день, средние ставки по рублевым вкладам составляют 10-11% годовых. Но присутствует тенденция к снижению средней ставки. Что касается ставок в Сбербанке, то они доходят до 6,23% годовых. Такие низкие ставки сегодня вызваны нестабильной экономической ситуацией в стране. Несколько лет назад ставки по депозитам составляли 22%, затем эта цифра уменьшилась, и сегодня ставки продолжают снижаться.

Можно проследить такую тенденцию среди банковских вкладов: чем крупнее банк, тем ниже его ставки по вкладам. Наиболее выгодные условия готовы предлагать своим клиентам небольшие банки, находящиеся в частной собственности. Особое внимание при заключении подобного договора следует обращать на досрочное расторжение договоренности. Это очень важно, поскольку если деньги срочно понадобятся клиенту, то он потеряет большую часть своего заработка, а то и всю сумму процентов.

Что касается валютных вкладов, то ситуация здесь практически не отличается от депозитов, сделанных в рублях. Средняя ставка депозита в евро составляет 2,5 – 3%. Воспользовавшись предложениями Сбербанка, можно сделать вклад в евро под 0,01% годовых.

Конечно, анализируя все предложения банков, можно сказать, что предложения региональных банков являются наиболее выгодными для вкладчиков. Но многие граждане все-таки обходят данные учреждения стороной, боясь использовать их услуги. Этому есть несколько причин. Клиентов часто не устраивает географическое положение банка, а также они сомневаются в его надежности.

Крупные банки предлагают своим клиентам не такие выгодные условия, однако держать деньги так более надежно. А в сегодняшних условиях, когда ситуация нестабильна, ориентироваться больше следует на степень надежности банка. Такой выбор клиента приведет к тому, что неэффективные банки будут ликвидированы со временем с рынка.

Однако, пренебрегать региональными банками стоит не всегда. Многие из них являются вполне солидными фирмами, поэтому имеют филиалы во многих городах. Таким банкам доверять можно, однако, прежде чем сделать вклад, нужно проанализировать ситуацию именно в данном регионе.

Сбербанк разработал для своих клиентов множество предложений для вложения денег. Даже с 1 000 рублей и свободным временем можно заключить депозитный договор со Сбербанком. Но при всем этом 1 000 рублей – достаточно маленькая сумма, и доходы от неё не окупят даже времени, потраченного на визит в банк.

На большие проценты можно рассчитывать в том случае, когда деньги вкладываются на длительный срок. Также для хорошей прибыли необходимо положить на депозит большую сумму денег. Но, в любом случае, какую бы сумму не размещал клиент на депозитном счете, проценты по неё не будут выше, чем 6,23% годовых, предусмотренных в Сбербанке.

Таким образом, когда гражданин России хочет открыть депозитный счет в Сбербанке, ему, в первую очередь, следует ознакомиться с условиями данных предложений. Следует обращать особое внимание на процент по депозиту, а также на условия досрочного снятия денег со счета. Высокие процентные ставки по депозитам банк не предлагает своим клиентам просто так. Если за использование денег клиента ему предлагают большие проценты, это значит, что деньги используются с риском для их владельца. Поэтому при выборе депозитного счета следует взвешивать все возможные риски данного вложения.

credity-banky.ru

Вклады валютные или рублевые - что выгоднее? Выгодные валютные вклады в банках Москвы :: SYL.ru

Вклады – превосходный инструмент сохранения капитала, доступный каждому гражданину. Преимущества его использования очевидны: свободные денежные средства вкладчика находятся в надежном месте и ему можно не беспокоиться об их безопасности. Благодаря начислению процентов, находящиеся в банке, средства менее подвержены обесцениванию, которое может быть вызвано инфляцией и воздействием иных негативных факторов.

Помимо этого, вклады могут использоваться для получения прибыли. С одной стороны, таковая не является высокой. Но общий объем начислений по нескольким крупным вкладам – вполне ощутимая сумма.

Валютные вклады

Деньги вкладчика подвергаются конвертации (по актуальному на текущий момент курсу) и размещаются на счете в виде денежных единиц другого государства. В момент снятия средств будет произведена обратная конвертация. По курсу, который будет являться официальным на момент снятия. Благодаря этой особенности вклады валютные имеют дополнительные преимущества.

Но использовать таковые следует правильно, чтобы получить максимум выгоды и не потерять часть своих средств. Для этого следует детально разобраться не только в преимуществах, но и в недостатках. Кроме того – изучить доступные к применению варианты использования валютных вкладов.

Преимущества

Популярность, которую продолжают набирать вклады валютные, обусловлена тем, что перед обычными они имеют ряд очень важных преимуществ. Таковые касаются как управления рисками, так и получения прибыли. Если речь идет о достаточно серьезных суммах, на данные преимущества следует обратить особое внимание, поскольку их роль может оказаться значительной.

Особенно актуальным такой способ капиталовложения оказывается во времена нестабильности или тогда, когда населению становится известно о возможности наступления таковых в ближайшем будущем.

Защита средств от обесценивания

Средства, размещаемые во вклады валютные, могут быть в наибольшей степени защищены от обесценивания, вызываемого неустойчивостью курса национальной валюты родного государства или воздействием иных негативных факторов. Выбор делается в пользу валют, курс которых наиболее устойчив или склонен к постоянному укреплению.

Такие валюты иногда называют резервными. Наиболее известная и популярная из таковых – доллар США. Большинство государств мира оценивают стабильность курсов своих национальных денежных единиц сравнением с курсом доллара США. Россия не является исключением. В итоге понижение курса российского рубля никак не сказывается на состоянии капитала владельцев вкладов, открытых в американских долларах.

Возможность получить прибыль

Если падение курса рубля оказывается слишком значительным, владельцы валютных вкладов оказываются в достаточно выгодном положении. Например, суммы вкладов в долларах США, открытых в 2010 году, к началу 2015 года увеличились вдвое только за счет укрепления американской валюты. В момент открытия таких вкладов их владельцы отдавали за каждый доллар примерно по 30 рублей, а его стоимость в начале 2015 составляла уже 60. В сочетании с начисляемыми процентами полученная выгода оказалась весьма существенной.

Для владельцев вкладов, валютой которых был евро, ситуация оказалась полностью аналогичной и обернулась выгодой. Данный пример превосходно демонстрирует, как валютные вклады физических лиц могут быть использованы ими для получения прибыли.

Недостатки

Преимущества, которыми обладают вклады валютные, при определенных обстоятельствах могут стать недостатками. Особенно при неграмотном использовании данного способа распоряжения капиталом. Внимательно изучить эти недостатки - значит обезопасить свои деньги от возможных негативных последствий.

Помимо зависимых от обстоятельств особенностей, способных оказываться как недостатками, так и преимуществами, существуют и те, которые могут быть только недостатками. Наиболее ощутимой из таковых является низкая процентная ставка.

Возможность понести убытки

Изменения валютных курсов могут оказаться не только выгодными. Если вклад открывался незадолго до сильного снижения курса выбранной валюты, его владелец понесет убытки. В случае с долларом США подобное маловероятно, поскольку вклады обычно долгосрочны, а его курс в такой перспективе, скорее всего, укрепится.

Тем не менее невыгодный вариант развития событий остается возможным, поскольку на экономику любого государства (а значит – и на стоимость его валюты) могут негативно повлиять такие факторы и события, противостоять которым оно окажется не в силах. Поэтому для того, чтобы валютные вклады в банках приносили только выгоду, следует применять определенные финансовые решения.

Более низкие ставки

Ставки по валютным вкладам обычно ниже, чем по рублевым. Иногда существенно ниже. Сумма начислений может оказаться намного меньше. Выбор первых будет оправданным при финансовой нестабильности, а при отсутствии таковой вкладчик просто упустит потенциальную выгоду в виде более высоких процентов.

Для сравнения: открывая валютные вклады в Москве, вкладчики могут получить 4-8% годовых. Несколько реже – 8-9% (данные актуальны для тех, кого интересует доллар США). Ставки по рублевым вкладам, предлагаемые московскими банками, колеблются в пределах 13-18% (информация актуальна на начало марта 2015). Таким образом, для получения прибыли только в виде начисляемых процентов вклады в иностранной валюте мало подходят. Но они вне конкуренции как инструмент сохранения финансов в период кризиса.

Альтернативные решения

Такая неоднозначность в недостатках и преимуществах способна поставить в тупик многих вкладчиков. Или даже заставить их принять неверное решение. Тем не менее оптимальный вариант все же существует. Его суть – открытие двух или более вкладов в разных валютах. Все личные сбережения следует разделить на две половины. Одну из них нужно вложить в рубли, а другую – в валюты других государств. Наилучшим образом для этого подходят евро и доллар США. Можно использовать обе эти валюты в равном соотношении. То есть 50% средств держать на рублевом депозите, а по 25% – в долларах США и евро.

Таким образом, общая сумма начисляемых процентов усреднится до оптимальной, а средства не обесценятся как в случае роста курса российского рубля, так и при его сильном снижении. То же касается и курса евро к доллару: последствия его изменений тоже окажутся минимальными.

www.syl.ru