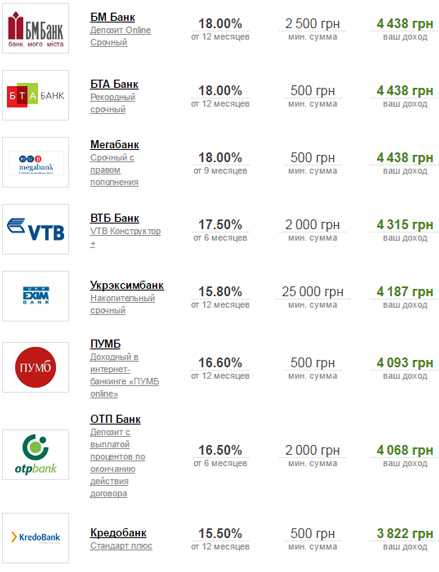

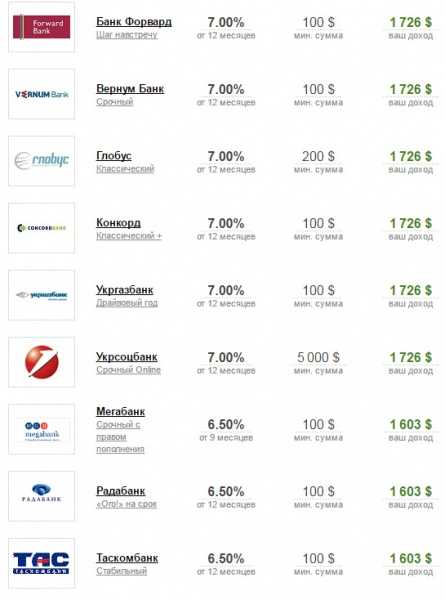

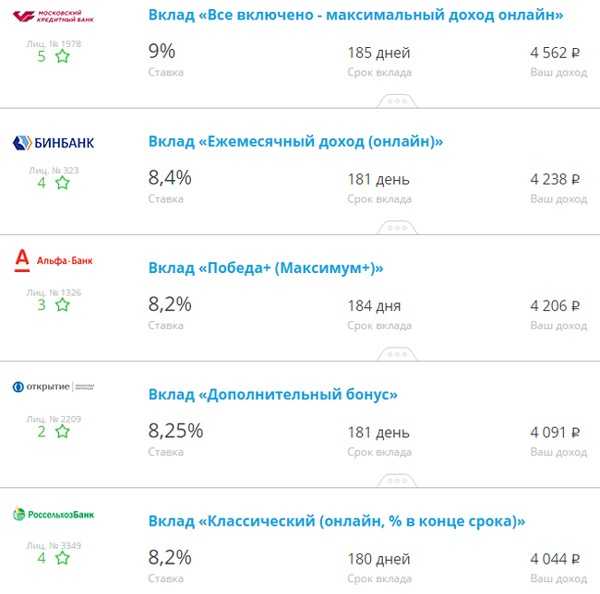

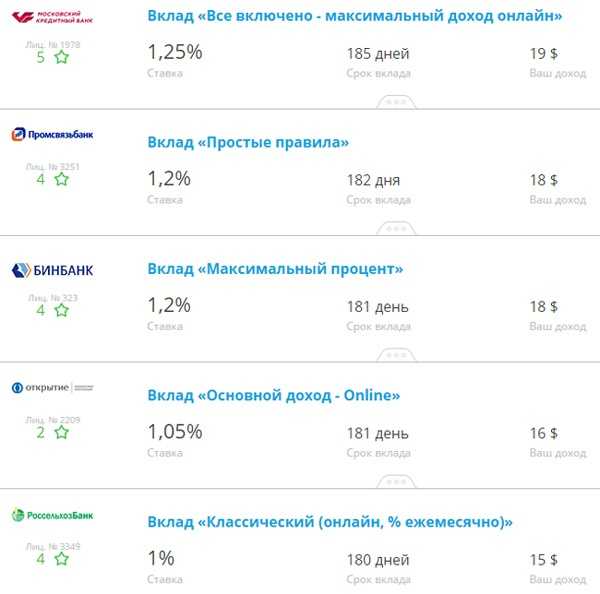

В каком банке максимальный процент по вкладам? Максимальный процент вклада в банке. Большой процент вклад

калькулятор самых доходных вкладов и депозитов в 2018 году — максимальные процентные ставки во всех банках

Уровень доходности банковских депозитов часто рассматривается как один из самых низких относительно прочих способов вложения денежных средств. Вместе с тем, в пределах суммы 1,4 млн рублей данный вариант считается достаточно безопасным, поскольку риск потери денег практически нулевой (если банк является участником системы страхования вкладов).

Доходность вкладов в значительной степени зависит от ставки рефинансирования, устанавливаемой Банком России в зависимости от экономической ситуации в стране. В конце 2014 года в связи с разразившимся экономическим кризисом ЦБ РФ повысил данный показатель до 17% годовых, а вслед за этим выросли процентные ставки по депозитам (их максимальные значения достигали аналогичных уровней). После этого пика Банк России планомерно снижал ставку; в феврале 2018 года она составила 7,5% годовых, что привело к снижению процентов по депозитам.

Доходность конкретных банковских депозитов определяется несколькими факторами – валютой, сроком размещения, степенью свободы распоряжения денежными средствами и другими. Обычно наибольший процент приносят рублёвые депозиты без возможности снятия денежных средств, иногда с капитализацией процентов, размещенные ориентировочно на один год. В феврале 2018 года высокими процентами по вкладам физических лиц являются показатели в диапазоне 8-9%. Можно сравнить вклады с высоким доходом, ознакомившись с данными в таблице.

Таблица 1. Вклады с привлекательной доходностью

таблица скроллится вправо| Траст | «Свои люди. Инвестиционный» | от 50 тыс. руб. | 367 дней | 9,85% | - заключение договора страхованияжизни вкладчика на срок от 3 лет |

| Открытие | «Премиальный» | от 1,25 млн руб. | 367 дней | 9,5% | - оформление карты потарифному плану «Премиум»;- заключение договора страхованияжизни вкладчика на срок от 3 лет |

| Траст | «VIP-клиент 2016» | от 10 млн руб. | 367 дней | 9,3% | нет |

| КредитЕвропа Банк | «Растущий доход» | от 30 тыс. руб. | 368 дней | 9,25% | нет |

Если же обратиться к предложениям крупнейшего банка России – Сбербанка, то максимальную доходность обеспечивает вкладчикам депозит «Сохраняй онлайн» – до 5,63% годовых.

Выбор того или иного банковского продукта для вложения денежных средств определяется приоритетами вкладчика – получение максимального дохода, надёжность банка или возможность оперативного распоряжения денежными средствами.

money.inguru.ru

В каком банке самый большой процент по вкладам

Когда речь заходит о вкладе, большинство вкладчиков сразу же начинают искать информацию про самую высокую процентную ставку для получения максимального дохода. В данной статье собраны самые выгодные для вкладчика банки, которые предлагают вклады под самый высокий процент. О надежности подобных предложений будет сказано в конце статьи.

Данную статью я постараюсь обновлять максимально оперативно, чтобы информация по ней была актуальной для посетителей нашего сайта. Предлагаю вам рассмотреть топ 14 самых выгодных банковских вкладов, которые предлагают банки с самой высокой процентной ставкой на сегодняшний день 2016 года. Ещё раз повторюсь, информацию буду обновлять, поэтому данным цифрам можно верить. Для надежности буду указывать рядом с предложением ссылку на официальный сайт, где данную информацию подтвердит непосредственно банк.

Мы рассматриваем рублевый вклад сроком на 1 год с капитализацией процентов и самой высокой процентной ставкой, банковские предложения вы можете увидеть ниже.

| Название/Банк | Процентная ставка | Минимальная сумма | Логотип банка |

| «Вклад по Европлану» Европлан Банк (https://europlan.ru/) | 10,75 | 30 000 | |

| «Весенние краски» ЯР-Банк (https://yarbank.ru/) | 11,50 | 50 000 | |

| «Верное решение+» Нефтепромбанк (http://www.nefteprom.com/) | 11,20 | 10 000 | |

| «Максимальное накопление» БайкалИнвестБанк (http://www.baikalinvestbank.ru/) | 11,00 | 3 000 | |

| «Классический Плюс» ПИР Банк (http://www.pirbank.ru/) | 10,95 | 100 000 | |

| «Арсенальный» Арсенал (https://arsenal.ru/) | 10,80 | 100 000 | |

| «На льготных условиях» Москоммерцбанк (http://www.moskb.ru/) | 10,75 | 10 000 | |

| «Стартовый» Аспект (http://www.aspectbank.ru/) | 10,75 | 10 000 | |

| «Максимальный процент» Меткомбанк (Череповец) | 10,75 | 25 000 | |

| «Доходный» ББР Банк (http://bbr.ru/) | 10,50 | 5 000 | |

| «Растущий процент» Инвестсоцбанк (http://www.isbmsk.ru/) | 10,30 | 10 000 | |

| «Стратегия накопления» Банк БФА (http://www.bfa.ru/) | 10,25 | 30 000 | |

| «Лето Вклад Капитальный» Лето Банк (http://www.letobank.ru/) | 9,70 | 50 000 | |

| «Ежемесячный доход» Бинбанк (https://www.binbank.ru/) | 9,35 | 300 000 |

Теперь вам для того, чтобы получить вклад с самыми большими процентами, остается только среди данного списка выбрать те банки, офисы которых представлены у вас в городе. У жителей регионов не всегда есть возможность положить деньги в определенный банк, ввиду банального его отсутствия в населенном пункте. На официальном сайте чаще всего указываются все филиалы банка, поиск довольно удобный и не займет много времени.

Пару слов я бы хотел сказать про надежность данных банков. Крайне рекомендую вам перед тем как идти в какой-либо из этих банков прочитать статью на нашем сайте про выбор банка для вклада. В данной статье есть полезная инструкция, которая позволит вам быстро и объективно оценить банк и его так называемую "надежность". Конечно, хочется получить как можно большой вклад с максимальными процентами, однако, ввиду нестабильной экономической ситуации и отзыва многих лицензий у банков, действие с оценкой вашего потенциального банка будет очень полезным для вас и ваших денег.

Все вопросы по тематике данной статьи обязательно оставляйте в комментариях, в течение суток мы на него ответим.

goodcredits.ru

Вклады в банках Москвы под максимальный процент

Для каждого человека важно не только сохранять, но и приумножать свои сбережения. Финансовые учреждения предлагают россиянам разные депозитные программы. Прежде чем выбрать вариант для выгодного вложения, стоит рассмотреть доступные вклады в банках Москвы под максимальный процент с различными условиями, ставками, сроками размещения средств и доступными операциями. Все депозиты отличаются валютой, наличием или отсутствием капитализации, способом выплаты процентов и прочими параметрами.

Выгодные вклады в банках Москвы

В российской столице насчитывается более 50 разных финансовых учреждений, предлагающих населению разные виды депозитов, поэтому выбрать оптимальный вариант для себя сложно. Чтобы положить деньги под максимальный процент, нужно определить важные параметры будущего счета:

- валюту;

- возможность пополнения;

- возможность совершения расходных операций;

- надежность финансового учреждения.

Кроме того, самые выгодные вклады в Москве следует выбирать по условиям. Для тех, кто хотел бы быстро накопить значительную сумму, банки разрабатывают срочные вклады на 2, 3 и 6 месяцев. Еще один вариант вложения – партнерские программы со страховыми организациями. В этом случае клиент оформляет полис страхования жизни и здоровья, и получает привлекательные условия депозита. Открыть вклады в Москве под высокий процент россияне могут в банках, обслуживающих их зарплатные карты. Для своих клиентов эмитенты постоянно готовят специальные программы с повышенными ставками.

Выгодные вклады в рублях

Стоит отметить, что по рублевым депозитам ставка гораздо выше, чем по валютным программам. Если клиент планирует в будущем тратить деньги в России, то выбирать для вложений доллары или евро было бы нецелесообразно. Финансовые учреждения столицы предлагают большой выбор депозитов для физических лиц. Прежде чем разместить свои деньги на счету, стоит не только ознакомиться с условиями, но и проверить рейтинг надежности банка. Иногда высокие проценты по вкладам предлагают ненадежные финансовые учреждения с целью привлечения капитала.

Выбирая организацию для хранения и приумножения сбережений, стоит учитывать, что рублевые вклады в банках Москвы со ставками более 11-12% годовых, как правило, являются просто рекламным ходом и должны наталкивать на определенные подозрения. Крупные финансовые структуры, такие как ВТБ 24, Сбербанк России, Альфа банк, предлагают ставки по рублевым счетам не более 8,5%.

Уточните выгодные вклады в Москве на сегодня в таблице:

| Название банка | Программа | Условия |

| «Москва Сити» | «Накопительный» | Ставка до 9,25%, ежемесячная капитализация, доступны дополнительные взносы. |

| «Премьер кредит банк» | «Выгодное сотрудничество» | Ставка до 9,5%, пополняемый. |

| АКБ «Пересвет» | «Рациональный» | До 9,3% годовых, пополнение. |

| «Союз» | «Инвестиционный» | Ставка до 9,25% годовых, без приходных и расходных операций. |

| «Восточный» | «Восточный» | До 8,45% годовых, без возможности пополнения и частичного снятия. |

| «ТрансКапитал Банк» | «Весенний хит» | До 8,95% годовых, капитализация, пополнение. |

Вклады в валюте под высокий процент

Современные финансовые учреждения предлагают большой выбор услуг и продуктов. Депозитные программы предусматривают открытие не только рублевых счетов, но и валютных. Такой вариант вложения особенно актуален для тех, кто планирует тратить свои деньги за рубежом, избегая невыгодной конвертации. Валютные вклады под высокий процент предлагают многие финансовые организации Москвы. Однако ставка по таким программам значительно ниже, чем по рублевым депозитам. Ниже в таблице представлены самые привлекательные предложения для жителей столицы:

| Максимальные вклады в банках Москвы (валюта – доллар США) | ||

| Название банка | Программа | Условия |

| «ЮниКредит банк» | «Для жизни» | Ставка 2-3%, ежемесячная капитализация, без пополнения, расходных операций. |

| «Промсвязьбанк» | «Традиция успеха» | Ставка до 1,05-2%, пополняемый, с капитализацией процентов. |

| РФИ | «Золотой стандарт» | До 1,5-2,5% годовых, пополнение, капитализация. |

| Высокие вклады в банках Москвы (валюта – €) | ||

| Название банка | Программа | Условия |

| «Мегаполис» | «Срочный» | Ставка 0,55-1,8%, без дополнительных взносов, частичного снятия. |

| «Прайм финанс» | «Классика» | Ставка 0,4-1,6 %, без пополнения, частичного снятия. |

| «Тимер» | «Ваш накопительный» | Ставка: 0,5-1,8% годовых, пополнение, ежемесячная капитализация. |

Пенсионные вклады

Большинство кредитных организаций предлагает особые условия по депозитам пенсионерам. Для данной категории населения доступны максимальные процентные ставки, льготные параметры досрочного закрытия счета. Открывается пенсионный вклад с высоким процентом только при наличии соответствующего удостоверения и паспорта. Если клиент получает пенсию через финансовое учреждение, то вложить деньги можно через систему дистанционного обслуживания эмитента.

Перед принятием окончательного решения сравните выгодные предложения московских банков для данной категории граждан. Конкретные вклады в банках Москвы под максимальный процент для пенсионеров посмотрите в таблице:

| Название финансовой организации | Программа | Максимальный доход |

| «Нацинвестпромбанк» | «Пенсионный» | До 9,38% |

| Банк Почта России | «Капитальный» | До 8,75% |

| Бинбанк | «Ежемесячный доход» | До 8,57% |

| «Анкор» | «Сберкнижка пенсионера» | До 9,3% |

| «Советский» | «Пенсионный капитал» | До 9,17% |

Лучшие вклады в банках Москвы

Каждого потенциального вкладчика интересует, прежде всего, доходность депозита. Все вложения до 1,4 миллионов рублей находятся под защитой государства. Однако лучший процент по вкладам в банках Москвы можно найти среди предложений далеко не самых надежных финансовых организаций, дочерних либо работающих по франшизе, открывшихся недавно и на короткий срок. Правила:

- Прежде чем начинать оформление договора с эмитентом, стоит убедиться, что он входит в топ 10,20 или 50 лучших.

- Размещение средств под больший процент гарантирует приличный доход, а сотрудничество с надежным эмитентом – спокойствие.

Сроком до года

Для тех, кто планирует получить максимальный доход за короткое время, существую срочные депозиты. Такие продукты рассчитаны на 3-6 месяцев, после чего вкладчик получает свои деньги вместе с начислениями. Вклады на 6 месяцев под максимальный процент особенно удобны, когда нужно накопить на отпуск, приобретение автомобиля или ремонт, ведь они позволяют сохранять и приумножать сбережения.

Предложения со сроком на 6 месяцев посмотрите в таблице:

| Название банка | Депозит | Максимальный процент | Минимальная сумма для открытия, рублей |

| БКС банк | «Супер Вклад» | До 9,6 | 300 тысяч |

| «Азиатско-Тихоокеанский» | «Инвестиционный» | До 10,2 | 167 тысяч |

| Рокетбанк | «Срочный» | До 9,5 | 10 тысяч |

| Зираат Банк Москва | «Срочный» | До 9,5 | 50 тысяч |

| «Восточный экспресс» | «VIP Срочный (онлайн)» | До 9,87 | 1 млн |

Вклады в банках на год

Большинство финансовых учреждений готовы предложить по банковским депозитам максимальные проценты при условии длительного размещения средств на счетах. Предложения, рассчитанные на 12-36 месяцев, предусматривают высокую доходность и большие возможности. При подборе оптимального варианта можно сделать сравнение по:

- условиям;

- минимальным суммам;

- наличию капитализации и прочим параметрам.

Открыть вклад на 1 год жители столицы могут, воспользовавшись одним из предложений из представленной ниже таблицы:

| Банк | Депозит | Максимальная годовая ставка | Сумма для открытия, рублей |

| «Руна-Банк» | «Капиталист» | До 9,71% | От 10 000 |

| «Тимер» | «Ваш накопительный» | До 9,37% | От 1 000 |

| «Инбанк» | «Конструктор» | До 9,7% | От 700 000 |

| Русский Национальный | «Пополняемый» | До 9,60% | От 1 миллиона |

| «Мастер-Капитал» | «Рентный» | До 9,50% | От 30 000 |

| «Таврический» | «Таврический Максимум (онлайн)» | До 9,40% | От 50 000 |

| «Стандарт-кредит» | «Срочный» | 9,38% | От 100 000 |

Надежные вклады в банках Москвы

Во всех столичных банках есть своя линейка вкладов. Рассматривая разные предложения, некоторые клиенты больше внимания уделяют не возможным доходам, а рейтингу компании эмитента. Выбрать надежный банк с высокими процентами по вкладам можно из представленного ниже списка. Все организации входят в официальный топ-10, имеют безупречную репутацию, высокий рейтинг.

Предложения от самых надежных банков Москвы:

- «Выгодный online» от ВТБ 24 предусматривает доход до 7,55% годовых. Счет открывается на срок от 3 месяцев до 5 лет при условии размещения не менее 100 тысяч рублей.

- «Классический» от Россельхозбанка. Продукт рассчитан на разные категории клиентов, поэтому открыть счет можно в любой валюте на срок от 1 месяца до 7 лет. Клиент должен положить на счет не менее 3 тысяч рублей. Доходность по программе достигает 8,2% годовых.

- «Перспективный» от Газпромбанка. Для открытия депозита клиенту необходимо внести на счет сумму от 15 тысяч рублей. Доступна отечественная или зарубежная валюта открытия. Ставка рассчитывается индивидуально, составляет до 8%. Срок действия депозита – до 3 лет.

- «Память поколений» от Сбербанка. Данный продукт разработан специально ко Дню Победы. Клиенты могут одновременно приумножать свои сбережения и помогать ветеранам войны. Ставка рассчитывается индивидуально, максимальный доступный доход по программе – 7 % годовых. Чтобы открыть депозит, нужно внести на него от 10 тысяч рублей.

Рейтинг вкладов в банках Москвы на сегодня

Тем, кто считает, что сбережения должны давать дополнительную прибыль, стоит рассмотреть актуальные предложения финансовых учреждений. Максимальные ставки можно получить в рамках действующих акций, сезонных предложений. Рейтинг вкладов в банках Москвы формируется на основе отзывов клиентов и предлагаемых эмитентами условий. Хотя совместить надежность и максимальную доходность трудно, важно не пренебрегать репутацией эмитентов. Ниже представлены популярные предложения банков Москвы с подробным описанием параметров.

Азиатско-тихоокеанский банк – вклад «Инвестиционный»

Одним из самых привлекательных предложений является продукт АТБ. Параметры депозита следующие:

- Предложение доступно клиентам, оформившим полис ИСЖ у партнера банка.

- Срок размещения денежных средств на счету – 6 или 12 месяцев.

- Сумма – не менее 167 тысяч рублей.

- Валюта – национальная.

- Максимальная ставка – 10,5 %.

- Расходные или приходные операции не предусмотрены.

- При досрочном снятии средств со счета все начисления аннулируются автоматически.

Инкаробанк – депозит «Высокий процент»

Данное предложение станет отличным вариантом для тех, кто планирует со временем накопить приличную сумму и приумножить ее. Параметры депозита следующие:

- Счет открывается в отечественной или зарубежной валюте – на выбор.

- Первоначальный взнос должен быть не менее 200 тысяч рублей.

- Дополнительно можно вносить средства на депозит с ограничениями (не менее 20 тысяч рублей).

- Проценты выплачиваются каждый месяц на отдельный счет клиента.

- Срок депозита: 1-12 месяцев.

- Расходные операции по счету недоступны.

- При досрочном снятии наличных клиентом эмитент пересчитывает начисления по минимальной ставке.

Кросна-Банк – вклад «Срочный»

Данное предложение для жителей Москвы отличается тем, что проценты банка растут вместе с суммой на счету, поэтому клиент может получить максимальный доход до 9,33%. Условия следующие:

- Минимальная сумма для открытия счета – 30 тысяч рублей.

- Срок размещения: 6-18 месяцев.

- Начисления выплачиваются клиенту ежеквартально.

- Доступна капитализация процентов.

- Пополнение без ограничений, не позднее 3 месяцев до окончания срока депозита.

- Ставка: 8,26-9,33%.

Банк Крыловский – вклад «Подходящий»

Данное предложение уже не актуально для жителей Москвы. Однако те, кто ранее открыл депозит, продолжают получать доход на следующих условиях:

- Сумма: от 50 тысяч рублей.

- Срок размещения средств: 91-540 дней.

- Доступно пополнение от 30 тысяч рублей.

- Предусмотрена капитализация процентов.

- При досрочном закрытии счета проценты пересчитываются только за текущий квартал.

Банк Стандарт-кредит – «Срочный» вклад

Для тех, кто ищет максимальный доход, который растет вместе с суммой, размещенной на счету, предложение от Стандарт-кредит банка будет очень заманчивым. По счету доступны приходные операции, предусмотрена регулярная капитализация процентов и прогрессивное начисления. Основные параметры продукта представлены ниже:

- Срок: 1-12 месяцев.

- Сумма: не менее 100 тысяч рублей.

- Валюта: отечественная, зарубежная.

- Пополнение доступно с ограничениями (от 20 тыс. р.).

- Доступна ежемесячная выплата процентов на отдельный счет.

- Процентная ставка постоянно растет, максимальный доход составляет 9,93% годовых.

- При досрочном закрытии счета проценты пересчитываются по минимальной ставке.

Банк Современные стандарты бизнеса – «Срочный пополняемый»

Для тех, кто планирует накопить солидную сумму, данный продукт станет отличным решением. Депозит предусматривает приходные операции, растущую ставку, максимальный размер которой составляет 8,5% годовых и выплату начислений после закрытия счета. Ниже представлены основные условия для жителей Москвы:

- Срок: 1-2 года.

- Валюта: отечественная, зарубежная.

- Сумма для открытия счета: не менее 15 тысяч рублей.

- Процентная ставка зависит от выбранной валюты: 8,25-8,5% (рубли) / 1,45-1,6% (доллары) / 0,55-0,60% (евро).

- При досрочном закрытии счета доход пересчитывается по минимальной ставке.

Инбанк – вклад «Конструктор» с выплатой процентов в конце срока

Данное предложение подойдет тем жителям Москвы, которые хотят постоянно получать прибыль от своих сбережений. Проценты выплачиваются каждый месяц на отдельный счет владельца. Основные параметры программы следующие:

- Минимальная сумма для открытия счета – 700 тысяч р.

- Срок действия депозита: 1-36 месяцев.

- Приходные/расходные операции не предусмотрены.

- Ставка: 7,55-9,38%.

- При досрочном закрытии счета, доход пересчитывается по минимальной ставке 0,1%.

Банк Раунд – депозит «Классический»

Данное предложение подойдет разным категориям граждан. Счет открывается при размещении небольшой суммы и может принести доход до 8,3% годовых своему владельцу. Преимуществом продукта являются привлекательные ставки по валютным счетам. Условия по депозиту «Классическому» следующие:

- Валюта: национальная, зарубежная (евро, доллары).

- Первый взнос – не менее 1100 рублей (либо эквивалент).

- Срок действия вклада: от 1 до 36 месяцев.

- Дополнительные взносы, капитализация процентов программой не предусмотрены.

- Досрочное снятие средств недоступно без потери начислений.

- Максимальный процент: 8,3% (рубли), 5% (евро) либо 5,5% (доллары).

Банк Наш дом – вклад «Доходный»

Данное предложение является универсальным для разных категорий клиентов. Клиент может выбрать подходящую валюту, срок и прочие параметры с учетом собственных предпочтений. По валютным счетам вклад не предусматривает высоких доходов, но рублевый депозит приносит владельцу максимальные начисления до 9,5% годовых. Условия программы следующие:

- Срок: 1-36 месяцев.

- Валюта: рубли, доллары, евро.

- Минимальный взнос для открытия счета – 100 тыс. р.

- Доход: 7-9,5% годовых.

- Выплачиваются проценты после закрытия счета.

Видео

sovets.net

В каком банке максимальный процент по вкладам? Максимальный процент вклада в банке

Какой способ хранения денежных средств самый популярный? Ответ достаточно прозаичный: открытие депозитного счета в банках. Не секрет, что большинство людей хотят получить максимальный процент по вкладам. Ведь главное - не только сохранить сбережения. Неплохо бы еще и преумножить имеющееся.

Какие виды вкладов существуют

В разнообразии банковских продуктов можно легко запутаться. Ведь на сегодняшний день существует огромное количество видов вкладов. Каждый из них отличается по нескольким параметрам:

- сроки заключения договора;

- процентная ставка;

- возможность частичного снятия и внесения денежных средств;

- наличие ежемесячной капитализации;

- валюта вклада;

- возможность досрочного закрытия.

Все вклады условно делятся на несколько крупных видов, которые приобрели популярность.

- Рублевые. Наиболее понятный вид депозита.

- Валютные счета.

- Обезличенный металлический вклад. Самый рискованный способ получить прибыль.

Максимальный банковский процент по вкладам начисляется на счета, открытые на длительный срок.

Обезличенный металлический вклад

Не все банки работают с драгоценными металлами. Гегемоном в этой сфере считается Сбербанк, который предлагает разместить средства в золотых слитках. Прибыль напрямую зависит от курса золота на мировом рынке. Этот способ наиболее рискованный, так как можно либо получить серьезную прибыль, либо потерять часть денег. Наибольший эффект достигается при размещении средств на длительный срок.

Валютные счета

На фоне скачков курса валюты многих интересует вопрос: «Какие проценты по вкладам в иностранных денежных знаках?» Большинство банков с удовольствием предложат клиентам открыть счет именно валюте. Максимальный процент по валютным вкладам не превышает 3% годовых. Стоить отметить, что Сбербанк, в отличие от остальных, не предлагает начисление процентов. Доход рассчитывается от курса валют. Здесь важно учитывать, что цена продажи валюты и покупки денег банком существенно отличаются. В связи с чем лучше открыть счет на длительный срок. Максимальный процент по вкладам можно получить, открыв мультивалютный счет. Деньги в таком случае не потеряют в стоимости. То есть нет зависимости от курса валют.

Рублевые вклады

Пожалуй, самый распространенный тип вклада. Каждый гражданин России так или иначе сталкивался с ними. Наиболее низкая ставка по депозиту «До востребования». Заметим, что именно по этой ставке будет рассчитываться доход в случае досрочного закрытия остальных видов счета.

Они в свою очередь делятся на разные типы по:

- размеру первоначального взноса;

- возможности пополнять счет в течение срока;

- возможности частичного снятия начисленных процентов;

- сроку действия договора;

- наличию капитализации.

Наиболее выгодны рублевые вклады под проценты. Максимальные ставки обеспечивают получение значительной прибыли.

Какой банк выбрать

Самый сложный выбор – это подобрать подходящий вид депозита в надежном банке. Сегодня имеется большой выбор финансовых учреждений, которые привлекают средства населения. Большинство из них участвуют в страховании вкладов. Это дает гарантию возврата средств в форс-мажорных ситуациях. Максимальный размер вклада не должен превышать 700 тысяч рублей.

Свои сбережения следует доверять более крупным банкам. Хотя небольшие частные учреждения предлагают максимальный процент вклада в банке. Давайте рассмотрим самые выгодные предложения.

Обзор банков

1. Сбербанк готов принять средства населения не только в рублях. Предусмотрены валютные и металлические счета. При этом линейка валютных вкладов весьма широка. Банк охватывает все слои населения, предоставляя каждому выбрать депозит согласно их запросам. Хотя ставки не так высоки, зато есть возможность выбора наиболее оптимального варианта счета.

2. ВТБ24 не отстает от Сбербанка. Условия заключения договора примерно такие же. Однако ставки по валютным счетам выше. Каждый клиент найдет подходящий тип депозита.

3. Газпромбанк имеет не такой широкий выбор продуктов. Всего лишь 6 видов вкладов, но процентные ставки по ним чуть выше, чем у вышеперечисленных учреждений. Максимальный процент по вкладам равен 7.

4. Россельхозбанк предъявляет более жесткие условия открытия счета. Прибыль начисляется лишь в конце срока договора, нет возможности пополнить. Хотя ставки намного выше по сравнению с другими государственными банками. Они могут достигать 10,2 %.

5. «Банк Москвы» не изобилует разнообразием вкладов, но может похвастаться гибким подходом к клиентам. Стоит отметить, что открыть счет здесь выгоднее тем, у кого есть большая сумма денег.

6. «Русский Стандарт», благодаря своим предложениям, не отстает от Сбербанка и ВТБ24. Вкладчик здесь найдет депозит, который удовлетворит его требования. Максимальный процент по вкладам равен 10-12. Однако нет капитализации, и условия более жесткие для клиента.

7. «Хоум Кредит» тоже смог занять свое место в рейтинге банков, которые предлагают высокую доходность вкладов. Срок заключения договора - не менее года. Есть возможность капитализации, частичного снятия и пополнения. Банк идеально подойдет большинству людей. Ставка может достигать 12 процентов годовых.

Как выбрать депозит

При выборе депозита необходимо тщательно изучить все условия начисления дохода. К примеру, из двух одинаковых по срокам и ставкам счетов наиболее выигрышным считается тот, где предусмотрена ежемесячная капитализация. Капитализация – это начисление процентов не только на первоначальную сумму взноса. В этом случае доход начисляется на ранее выплаченные проценты и дополнительно внесенные средства. Это очень выгодно для всех клиентов.

Для удобства клиентов многие банки выставляют все предложения на сайтах, где можно не только ознакомиться с условиями, но и примерно рассчитать доходность депозита. Вклады с возможностью пополнения подходят для тех, кто решил открыть счет на короткий срок. При этом также желательно, чтобы была капитализация процентов. Чем чаще происходит капитализация, тем выгодней клиенту. Если выбор сделан, то следует незамедлительно обратиться в учреждение, так как банк по своему усмотрению может внести изменения в условия. Однако на заключенный договор это не распространяется.

На сегодняшний день классические условия депозита являются наиболее выигрышными. К таким условиям относится большая ставка без возможности пополнения и снятия средств. При этом клиенту нужно забыть о существовании сбережений на заранее оговоренный срок.

Неплохие условия открытия счета можно получить во время сезонных акций, которых в последнее время все больше. Эти акции проводятся перед праздниками. Такие вклады в большинстве случаев краткосрочные. Общий срок договора не превышает трех лет.

Риски

Банковское учреждение подвержено влиянию экономики в целом. А с последними событиями в этой сфере многие вкладчики обеспокоены. Центробанк начал массовую проверку всех организаций на наличие аккредитации в Агентстве по страхованию вкладов. Если такого документа у банка нет, то в скором времени Центробанк отзовет лицензию. Средства, которые хранились в банке, все же вернутся владельцам, но это займет некоторое время.

Чтобы избежать этого, следует внимательно изучить все документы банка или посоветоваться с юристом. Кроме того, не стоит поддаваться первому порыву открыть счет под высокий процент. Важно: стабильные и надежные банки не предлагают запредельные проценты по депозиту.

fb.ru

В каких банках самые высокие ставки по вкладам :: BusinessMan.ru

Чтобы обеспечить собственным накоплениям надежную защиту как от злоумышленников, так и от инфляции, многие граждане пользуются самым простым на сегодня инвестиционным инструментом – вкладом. Основное требование, которое предъявляют будущие вкладчики к выбранному банку – это значительная доходность. Какие банки предлагают самые высокие ставки по вкладам и на каких условиях они соглашаются хранить деньги? Проведем небольшое расследование.

Особенности

Срочный вклад – это инвестиционный инструмент, который предполагает передачу банку вкладчиком собственных сбережений на условиях, оговоренных договором банковского вклада. В документе указывается начальная сумма сбережений, условия и сроки их хранения.

Как правило, в финансовых учреждениях такой инструмент представлен широкой линейкой. Самые высокие ставки по вкладам предполагают минимальные функции управления. Под данным понятием, применяемом к сбережениям депозита, понимается возможность пополнения, частичного или полного отзыва средств.

Большинство финансовых учреждений предлагают хранить сбережения как в рублях, так и в иностранной валюте. Как правило, вклады в рублях предлагают большую доходность. Наименьшая процентная ставка в сравнении с другими валютами установлена на депозиты, оформленные в евро.

Где самые высокие ставки по вкладам?

Выбирая банк, который будет нести ответственность за сохранность ваших денег, специалисты советуют ориентироваться на лидеров отечественной банковской отрасли. Это предполагает меньшие риски потери сбережений и возможность доступа к вкладу в любом регионе, если это будет необходимо.

Какие вклады сегодня предлагают самые крупные банки России:

| Наименование банка | ставка | минимальная сумма для открытия вклада, рубли | срок | возможности |

| Сбербанк | 6,4% | 1000 | 3 года | выбор капитализации, автопролонгирование |

| Газпромбанк | 10% | 25000 | 100-200 дней | доход по вкладу клиент получает по окончании срока |

| Россельхозбанк | 10,4% | 3000 | 1460 дней | возможность капитализации, автопролонгирование |

| ВТБ 24 | 9% | 30000 | 18 месяцев | возможность капитализации, автопролонгирование, пополнение |

| Банк Москвы | 7,87% | 1000 | 366-547 дней | возможность досрочного истребования на льготных условиях, автопролонгация, бонусная надбавка к процентной ставке |

| Бинбанк | 12% | 50000 | 181 день | Выплата процентов вкладчику только по окончании срока |

| АКБарс | 10,5% | 30000 | 186 дней | Выплаты ежемесячно на счет «До востребования» |

Обращаем внимание потенциальных вкладчиков, а также прочих заинтересованных лиц: данные характеристики депозитов действуют в головных подразделениях вышеперечисленных организаций. Условия, на которых банки предлагают процентные вклады, могут несколько отличаться в конкретных регионах и отделениях. Уточнить текущие условия необходимо в ближайшем подразделении финансового учреждения.

Как открыть вклад?

Для того чтобы сделать вложение в банке, вовсе не обязательно лично приходить в отделение. Финансовые учреждения следят за развитием технологий, и практически каждое из них может предложить клиенту оформить услугу с помощью мобильного телефона или ноутбука. Для этого существуют средства дистанционного банковского обслуживания:

- Мобильный клиент-банк. Это специальное приложение, которое устанавливается на мобильный телефон. Финансовые учреждения предлагают только официальные приложения, которые снабжены сервисами служб безопасности и гарантируют строгую конфиденциальность личной информации. Приложения работают как на платформе Android, так и на iOs.

- Интернет-банк. Данный клиент доступен в интернете, доступ осуществляется чаще с официального сайта банка. Попасть в личный кабинет интернет-банка можно со стационарного компьютера или ноутбука. Служба безопасности обычно обеспечивает программу всевозможными защитными средствами и кодами, чтобы никто другой, кроме вкладчика, не мог воспользоваться услугами его личного кабинета.

Самые высокие ставки по вкладам в банках предлагают именно тем, кто открыл депозитный счет с помощью средств ДБО. Поэтому полезно ознакомиться с этими новомодными технологиями и активно пользоваться ими каждый день.

К сожалению, тем, кто ранее никогда не являлся клиентом выбранного банка либо не оформил услугу ДБО, все-таки придется посетить офис. Но это не проблема – тот, кто пришел делать вложение, получит не только самые высокие ставки по вкладам, но и обслуживание вне очереди.

Документы для оформления

Чтобы оформить инвестиционную услугу, будущему клиенту банка необходимо иметь при себе следующие документы:

- Документ, удостоверяющий личность. Для граждан РФ это паспорт. Примечательно, что в отличие от кредитов, при оформлении депозита сотрудник может обойтись и любым другим документом, удостоверяющим личность – загранпаспортом, удостоверением военнослужащего или офицера, паспортом моряка, военным билетом и так далее.

- Договор комплексного банковского обслуживания. Этот документ составляется на месте при первом обращении. Обслуживание может включать открытие дебетового счета, выпуск карты, подключение услуг ДБО и прочие услуги.

Также инвестиционные услуги финансовые учреждения РФ готовы оказывать и иностранным гражданам. Для этого гражданину иностранного происхождения потребуется его паспорт с переводом на русский язык, миграционная карта и виза.

При оформлении депозита клиенту передается договор банковского вклада. В нем указаны все условия, на которых вкладчик передает финансовому учреждению свои сбережения. Не стоит упускать из виду договор и экономить собственное время – лучше прочесть каждый пункт внимательно. Сотрудник обязательно ответит на вопросы, касающиеся порядка начисления процентов, наличия капитализации, условий истребования вклада.

Условия банков

Оформив договор банковского обслуживания и передав деньги на хранение финансовому учреждению, вкладчик теряет право распоряжаться сбережениями по своему усмотрению. Такова цена вопроса – высокие процентные ставки по вкладам предполагают отсутствие возможности управления.

В большинстве случаев, клиент не сможет пополнить вклад, отозвать всю его сумму или часть средств без потери процентов. Также некоторые финансовые организации предлагают клиенту максимальную доходность в обмен на оформление договоров страхования или покупку паев в инвестиционном фонде ("Газпромбанк"). Следует внимательно ознакомиться с условиями, которые обеспечивают вкладу самый высокий процент в банке.

Страхование

Вкладчику не нужно переживать за сохранность своих сбережений, если при оформлении договора вклада он увидел логотип АСВ. Агентство по страхованию вкладов гарантирует страхование любого депозита или счета в банке на сумму до 1 400 тыс. рублей.

Страхование распространяется на вклады в рублях и в иностранной валюте. При наступлении страхового случая АСВ возвращает не только начальную сумму сбережений, но и накопленные проценты. Под страховым случаем понимается потеря банком лицензии на осуществление банковской деятельности или банкротство.

Плюсы и минусы срочных вкладов с максимальной доходностью

К несомненным преимуществам оформления средств во вклад с максимальной доходностью можно отнести следующее:

- Средства находятся в сохранности, не защищены от инфляции и от непредвиденных обстоятельств.

- Сбережения приносят определенный доход.

Минусы:

- Высокие процентные ставки по вкладам означают минимальные возможности управления и распоряжения средствами.

- Если обстоятельства вынудят вкладчика отозвать всю сумму или часть вклада, он потеряет начисленные проценты.

В заключение

Самые высокие ставки по вкладам предполагают определенные неудобства, но гарантируют максимальную эффективность. К тому же, оформив свои сбережения в депозит, клиент банка может быть спокоен за сохранность своих накоплений.

businessman.ru

Самые высокие проценты по вкладам: обзор

Самые высокие проценты по вкладам: 6 видов депозитов + 4 варианта целевого назначения инвестирования денег + 5 критериев выбора финансовой структуры.

Каждому разумному человеку свойственно задумываться о своем будущем и пытаться материально обезопасить его.

А с помощью чего проще всего это сделать?

С помощью депозита.

Основная трудность – найти надежный банк, который предлагает самые высокие проценты по вкладам.

Это не такая уж и непосильная задача, если учесть количество отечественных и зарубежных финансовых учреждений, работающих в каждом городе.

Просто нужно не лениться и изучить максимум предложений, чтобы выбрать наиболее привлекательный и прибыльный вариант.

А всегда ли нужно искать самый высокий процент по вкладу?

Да, безусловно, процент, который вам предлагают за размещение денег, важен, ведь чем больше %, тем больше вы заработаете по итогу.

Но обращать внимание лишь на %, игнорируя другие показатели, – неправильно.

Вы, как вкладчик, должны обращать внимание также на вид вклада и его целевое назначение.

Виды вкладов с высокими процентами

Придя в банк, чтобы инвестировать деньги, многие люди даже и не догадываются, что существует немало видов депозитов.

Не желая разбираться в теме, они выбирают вклад с наибольшим процентом или соглашаются на «заманчивое» предложение менеджера, ведь он – специалист и лучше знает, что кому нужно.

И естественно, редко кто читает договор до конца (много текста, мелкий шрифт), а потом начинаются проблемы: по итогу получается небольшая сумма, банк оставляет за собой право изменять условия договора, вы не можете забрать досрочно свои деньги, даже если они вам очень нужны, и другие.

Не стоит так беспечно относиться к денежному вопросу.

Если вы имеете сумму для вложений, если хотите позаботиться о своем будущем, то изучите тему досконально, чтобы прийти на встречу с менеджером во всеоружии.

Начать самообразование следует с видов вложений.

Виды вкладов с высокими процентами:

С выплатой процентов по окончанию срока договора.

На такой вид вклада обычно соглашаются люди, основная цель которых – краткосрочная инвестиция (не больше полугода).

Например, собирали вы на машину, пошли, приценились в автосалон, а вам говорят, что автомобиль вашей мечты поступит в продажу через 3 месяца.

Ну, чего деньги будут валяться дома?

Несите их в банк и оформляйте краткосрочный накопительный счет. Проценты, которые вы получите по истечению трех месяцев, истратите на шампанское, чтобы обмыть покупку.

С ежемесячной выплатой процентов.

Этот вид накопительного счета привлекает людей, которые используют свой депозит как источник постоянного дохода: основная сумма хранится в банке, а проценты переводят вам на карту каждый месяц.

Их вы можете тратить по своему усмотрению.

Естественно, в этом случае, чтобы жить безбедно на проценты, нужно инвестировать крупную сумму.

С возможностью капитализации.

Этот вид депозита позволяет вам получить доход на так называемых сложных процентах, то есть вы получаете прирост капитала не только на тело вклада, но и на %, что насчитываются вам ежемесячно / ежеквартально.

На такое предложение стоит соглашаться лишь в том случае, если банк предлагает вам действительно хорошие % по депозиту и вы хотите инвестировать деньги на длительный срок (в идеале – не меньше трех лет).

С изменяющимися процентными ставками.

Это относительно новый вид вкладов, который финансовые структуры стали предлагать своим клиентам недавно.

Обычно процентную ставку привязывают к изменениям каких-то финансовых величин, например, валютного курса.

Этот метод инвестирования подходит лишь людям, которые отлично ориентируются в вопросах экономики и финансов, потому что банк сделает все, чтобы заключить договор с выгодой для себя.

С авансовой выплатой процентной ставки.

Например, вам срочно понадобились деньги.

Средства-то у вас есть, но вы собираете их на крупную и важную покупку, поэтому имеющийся денежный запас неприкосновенен.

Если покупать то, что вам нужно, вы собрались не сейчас, а, например, через полгода, то сделайте вклад с авансовой выплатой %.

Конечно, ставки в этом случае будут не так высоки, как при других вариантах, но подобная стратегия выручает, когда срочно нужны деньги.

С возможностью пополнения и/или снятия.

Эти вклады – некая смесь депозита и расчетного (текущего) счета.

На него стоит соглашаться людям, которые имеют высокий доход и доверяют конкретной финансовой организации настолько, что готовы инвестировать в нее все свои деньги.

Целевое назначение вкладов с высокими процентами

С видами вкладов определись, но стоит также понимать, для чего именно вы хотите открыть накопительный счет, какие финансовые цели перед собой ставите.

Это тоже повлияет на ваш выбор.

Целевое назначение вкладов с высокими процентами:

Временное хранилище для денег.

То есть банковская организация – некий сейф, который обязуется сохранить ваши деньги на определенный срок (обычно, это небольшой срок: 3 – 6 месяцев).

Накопительный инструмент.

Вы постановили, что за год соберете деньги на покупку автомобиля.

С этой целью вы откладываете половину заработной платы ежемесячно.

Оформите накопительный счет с возможностью пополнения.

Так и деньги ваши будут в сохранности, и сумма увеличится за счет прироста %.

Инвестиционный инструмент.

Вы заботитесь о своем будущем, поэтому решили инвестировать имеющуюся у вас сумму в депозит.

В этом случае лучше выбирать долгосрочный вклад с капитализацией %.

Он даст вам возможность заработать больше, чем обычный.

Источник пассивного дохода.

Людям, которые хотят сохранить основную сумму на будущее, но не против тратить накопившиеся проценты, стоит выбрать депозит с авансовой или ежемесячной выплатой %.

Для этой цели банковский сотрудник выдаст вам пластиковую карту, которой вы сможете расплачиваться, а средства обналичивать через терминал или кассу.

Самый высокий процент по вкладам и надежность банка

Допустим, вы уже определись с финансовыми целями, которые ставите перед собой, и выбрали вид депозита.

Теперь важно найти банк, которому можно доверить свои средства и который предложит самый высокий процент по вкладам.

На что обращать внимание при избрании банка для вклада?

Избрание банка для создания накопительного счета – важный и ответственный шаг.

Чтобы принять правильное решение, нужно оценить финансовую организацию не по одному, а сразу по нескольким меркам.

Мерила выбора банка для оформления вклада:

Надежность учреждения.

Ежегодно финансовые порталы при поддержке экспертов, в том числе – и государственных, составляют рейтинг наиболее надежных банков.

Обязательно ознакомьтесь с этим рейтингом и выбирайте финансовое учреждение из первой десятки списка.

самые надежные банки Украины (2016 год):

самые надежные банки России (2016 год):

самые надежные банки мира (2016 год):

Депозитную программу банка.

Если выбираете банковскую организацию, чтобы открыть накопительный счет, то, естественно, вас должно интересовать:

- какие варианты депозитов он может предложить;

- насколько высокие проценты готов платить;

- выгоден ли для вас договор и не содержит ли он подводных камней и т.д.

Получить нужную информацию вы можете либо на официальном сайте финансового учреждения, либо при личном разговоре с менеджером.

Покрытие рынка.

Не в последнюю очередь вас должно интересовать, есть ли представительства выбранного банка в вашем городе, достаточно ли банкоматов (особенно, если вы открываете вклад с ежемесячной выплатой) и т.д.

Участие банка в государственной программе защиты вкладов и процентное соотношение его капитальных инвестиций.

Это очень важные моменты, которые позволят вам сделать правильный выбор.

Лучше выбирать банковские организации с иностранным капиталом – они считаются более надежными, чем отечественные.

При этом не стоит доверять финансовому учреждению, которое не участвует в государственной программе защиты вкладов, какие бы высокие проценты вам не предлагали.

Отзывы других клиентов.

Ознакомившись с ними, вы узнаете:

- удобен ли онлайн-банкинг;

- не придется ли слишком долго торчать в очередях;

- вежливы ли кассиры и менеджеры и т.д.

В принципе, эта информация второстепенна, вас больше должна интересовать надежность банка и % по вкладу, но, согласитесь, всегда приятно быть клиентом учреждения с безупречным сервисом.

Как насчитываются самые высокие проценты по вкладам?

Банковскими организациями управляют неглупые люди, которые, прежде всего, заботятся о своем доходе, а затем уж о сохранении и приумножении денег своих клиентов.

Вы должны это понимать и не питать больших иллюзий в отношении банкиров.

Снимите розовые очки, прежде чем оформлять вклад – это поможет вам найти наиболее привлекательный вариант.

Каждый из работающих банков не случайно предлагает такое обилие депозитов. Их цель – сбить вас с толку и заключить договор с выгодой для себя.

Национальные банки РФ и Украины вроде бы и должны стоять на защите прав вкладчиков коммерческих финансовых учреждений, но делают они это не слишком успешно.

И все же вы должны знать, что согласно требованиям:

- Центробанка РФ проценты на вклад начисляются ежедневно;

- Национального банка Украины процентная ставка по депозиту в коммерческом финучреждении не может быть ниже той, что установил Нацбанк.

А вот во всем остальном частные корпорации имеют свободу действий, поэтому могут предлагать как хорошую прибыль по накопительному счету, так и куда менее прибыльные варианты, с капитализацией процентной ставки депозита и без нее, с возможностью прервать договор досрочно и с отсутствием такой возможности.

Уже клиенту предстоит разобраться в том, как начисляются проценты по вкладу и насколько эта ставка будет высокой.

Если вы не можете справиться с этим самостоятельно, можно обратиться за помощью к консультанту или найти нужную вам информацию на одном из многочисленных финансовых порталов.

Выбор лучших порталов предлагает вот этот сайт http://www.bravica.com/ru/prime/finance.htm.

В каком банке самые высокие проценты по вкладам: обзор российских и украинских финучреждений

Большинство вкладчиков оформляют депозит либо в отечественных банках, либо в иностранных, но тех, что работают в их стране и имеют лицензию Центробанка РФ или Нацбанка Украины.

И это правильно, если у вас не так много денег для инвестирования, вы плохо разбираетесь в вопросах мировых финансов и экономики, не имеете возможности обратиться за профессиональной помощью и редко выезжаете за границу.

И в своей стране можно найти надежный банк с привлекательными предложениями по накопительным счетам.

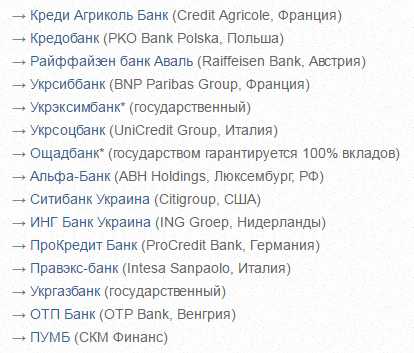

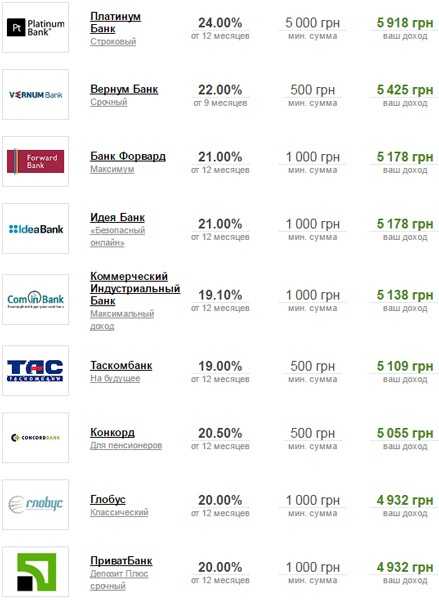

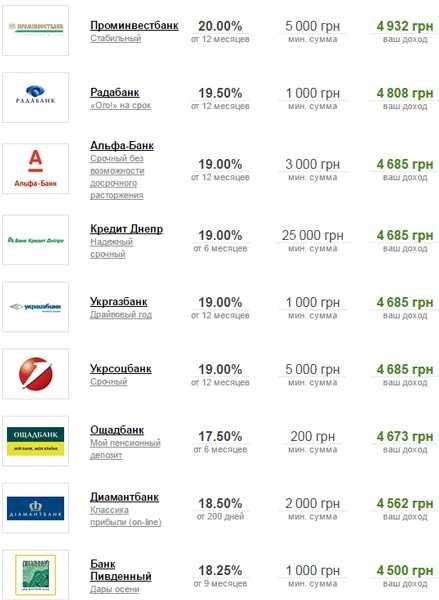

В каком банке Украины самый высокий процент по вкладам?

2016 год был не лучшим годом для банковской системы Украины: многие финансовые учреждения закрылись, вкладчики, опасаясь потерять свои деньги, ликвидировали депозиты.

Те банки, что уцелели, стали привлекать вкладчиков достаточно высокими процентами (особенно это касается гривневых вложений) и разнообразными бонусами.

Самые привлекательные варианты (до 24% годовых) в 2016 году предлагал «Платинум Банк».

А вот минимальную процентную ставку (чуть больше 10%) получали вкладчики «Райффайзен Банка Аваля», когда оформляли накопительный счет «Классический».

Рейтинг банков, что предлагают самые высокие проценты выглядит так:

Что касается долларовых накопительных счетов, то в этом случае процентные ставки не слишком высокие.

Наиболее щедрый − по-прежнему «Платинум Банк».

Его руководители предлагают оформить счет сроком на 1 год под 10,5%.

А вот минимальная ставка по долларовым инвестициям среди украинских банков была на уровне 0,15%.

Банки Украины, что предлагают наиболее высокий процент за вклады в долларах (от 10,5 – 7%) – это:

В каком банке России самый высокий процент по вкладу?

Банки России менее щедры, чем их коллеги из Украины.

При открытии рублевого вклада клиенты могут рассчитывать максимум на 10%, а вот проценты по долларовым депозитам и вовсе мизерные (чуть больше 1%).

Пятерка наиболее выгодных предложений по рублевым вложениям в российских финансовых учреждениях будет выглядеть так:

Долларовые вклады с наиболее высокими процентами предлагают вот такие банки России:

Если вас интересует вложение в наиболее надежном российском финансовом учреждении «Сбербанке», то наибольшую выгоду вы можете получить по рублевому депозиту «Добрый год», который оформляется сроком на 3 месяца.

Наиболее выгодный вклад в долларах – «Сохраняй онлайн», поскольку процентная ставка здесь – 1,25%.

Больше информации можно найти на официальной странице «Сбербанка»: http://data.sberbank.ru/moscow/ru/person/contributions/?base=beta.

Как выбрать надежный банк с высокими процентами по вкладам, рассказано в видео:

Если вы хотите найти самые высокие проценты по вкладам, то придется провести сравнительный анализ банковских предложений своей страны и выбрать оптимальный для себя вариант.

Полезная статья? Не пропустите новые!Введите e-mail и получайте новые статьи на почту

dnevnyk-uspeha.com

Рейтинг банков по процентам по вкладам физлиц

Не секрет, что многие россияне хранят свои накопленные средства в различных банках. Согласитесь, что это неплохой способ получения пассивного дохода. Практически каждый из нас когда-либо задумывался или задумывается над вложением своих средств в банк.

Почему именно этот способ инвестирования выбирают многие люди? Ответ предельно прост. Во-первых, быстрый доход. Во-вторых, простота действий. Здесь не нужно специальных знаний. Достаточно изучить рейтинг банков по процентам по вкладам и выбрать для себя наилучший вариант.

Что называется банковским вкладом?

Депозит – это деньги, переданные в банк на хранение под некоторый процент. Через определенное время средства возвращаются в большем объеме. Это зависит от процентной ставки и вложенных вами денег.

Банковские вклады расцениваются государством как предпринимательство, соответственно, нужно платить налог.

Все банки нуждаются в инвесторах, поэтому процентные вклады постоянно меняются, изобретаются все более изощренные способы привлечения клиентов, а рейтинг банков по процентам по вкладам меняется. Важно запомнить, что банки точно не будут делать предложения, которые могут быть им в ущерб.

Что необходимо знать при выборе программы вклада?

Существует множество различных рейтингов банков по процентам по вкладам, и о них мы расскажем в следующей части статьи. Все деньги в рамках программ защищены законом, но все же задать вопросы банкам по полученным суммах бессмысленно.

До того как вы вложите свои средства, нужно обязательно изучить все условия. Во-первых, у него может быть плавающая ставка. Во-вторых, в программе могут быть различные дополнительные условия.

Часто банки устраивают сезонные акции. Например, новогодние. Кредитные организации предлагают вложить средства с повышенными процентами и как раз в такое время больше всего стоит смотреть рейтинг банков по процентам по вкладам.

Пять правил при размещении банковского вклада

Многие люди совсем не разбираются в инвестиционных вложениях, поэтому, перед тем как отдать свои средства, нужно внимательно все изучить, и в этом вам помогут пять золотых правил. Обязательно прочтите их.

Правило 1. Деньги не должны быть в одном учреждении

Многие решают вложить большую сумму в одну организацию. Делать этого не стоит, если вы не до конца уверены в учреждении. Как известно, страховое агентство в случае чего-либо не выплатит вам больше 1,4 миллиона. Неважно, сколько у вас депозитов в банке. Общая сумма за них не превысит этой.

Правило 2. Срок

В этом случае стоит внимательно подумать. На сайте каждого кредитного учреждения имеется калькулятор. Все финансовые организации ориентируются именно на срок размещения вклада. Если вы уверены в банке, то вкладывать деньги на большой период можно, если же он существует не так давно, то размещать средства можно на небольшие сроки.

Правило 3. Снятие полученной суммы

Многих инвесторов притягивают значительные процентные ставки с минимальными суммами вложений. Обычно такие вклады не пополняемые, но иногда допускается снятие процентов.

На самом деле деньги практически мертвые, так как в случае закрытия вклада досрочно, у вас будет штраф и проценты придется вернуть.

Правило 4. Капитализация

Не многие инвесторы обращают внимание на это, а стоит. Ведь чем чаще происходит капитализация, тем больше денег вы получите. Проще говоря, капитализация – это начисление процентов на проценты.

Правило 5. Пополнение вклада

Это приятный плюс. Вы можете в любой момент дополнять свой вклад средствами и получать больше. Конечно, процентные ставки с такими условиями обычно ниже, но ведь для многих это очень удобно.

Ниже мы расскажем вам о том, в каких банках большая процентная ставка.

Какие вклады существуют?

Вкладов в банках существует очень много и у каждого из них есть свои преимущества и недостатки. Все же есть единая классификация депозитов.

- До востребования – зависит напрямую от срока вклада.

- Пополняемый или не пополняемый вклад. Тут все предельно ясно.

- Валюта. Вклады можно класть не только в рубли, но также в доллары и евро.

Отличие вклада до востребования от вклада срочного в его сроке. Срочный вклад обычно от одного месяца до нескольких лет, а до востребования не имеет срока. То есть человек может забрать средства тогда, когда они ему понадобятся.

Что касается валюты, в отечественных банках есть возможность выбора. Но проценты по иностранной валюте гораздо ниже, хотя она у них гораздо стабильнее и в этом есть свои плюсы. Первое, что стоит рассмотреть – рейтинг банков по вкладам под проценты.

- Вклад "Абсолютный чемпион плюс" в коммерческом банке "Балтинвестбанк". Maximum ставка – 8,5 процентов. Период размещения ваших денег от 91 дня до 180 дней. Minimum сумма– 10 000 рублей.

- Вклад "Доходный" в коммерческом банке "ББР банк". Maximum ставка – 8,4 процентов. Период размещения ваших денег от 91 дня до 730 дней. Minimum сумма вклада – 5000 рублей.

- Вклад "Максимальный процент в интернет-банке" в коммерческом банке "Бинбанк". Maximum ставка – 8,3 процента. Период размещения ваших денег от 91 дня до 730 дней. Minimum сумма – от 10 000 рублей до 30 000 000 рублей.

- Вклад "Максимальный доход" от коммерческого банка "Русский стандарт". Maximum по вкладу – 8 процентов. Период размещения ваших денег от 91 дня до 720 дней. Minimum сумма – 10 000 рублей.

- Вклад "Классический" от коммерческого банка "Союз". Maximum ставка по вкладу – 8 процентов. Период размещения ваших денег от 93 до 367 дней. Minimum сумма – 10 000 рублей.

- Вклад "Максимальный доход онлайн" от коммерческого банка "Совкобанк". Maximum ставка по вкладу – 7,9 процентов. Период размещения ваших денег от 31 дня до 365 дней. Minimum сумма – 30 000 рублей.

- Вклад "Формула дохода" от коммерческого банка "Социнвестбанк". Maximum ставка по вкладу – 7,85 процентов. Период размещения ваших денег от 91 дня до 365 дней. Minimum сумма – 100 000 рублей.

- Вклад "Максимальный доход" от коммерческого банк "Связьбанк". Maximum ставка по вкладу – 7,75 процентов. Период размещения ваших денег от 1 месяца до 3 лет. Minimum сумма – 30 000 рублей.

- Вклад "Высокий процент" от коммерческого банк "РосЕвроБанк". Maximum ставка по вкладу – 7,75 процентов. Период размещения ваших денег от 91 до 1065 дней. Minimum сумма – 50 000 рублей.

- Вклад "Доходный онлайн" от государственного банка "Россельхозбанк". Maximum ставка по вкладу – 7,55 процентов. Период размещения ваших денег от 31 до 1460 дней. Minimum сумма – 3 000 рублей.

Многих интересуют проценты на проценты, поэтому следующая часть статьи будет посвящена рейтингу банков по вкладам с капитализацией процентов.

Вклады с капитализацией

- Вклад "Премиум Рантье" от коммерческого банка ТКБ. Maximum ставка по вкладу – 8,50 процентов. Период размещения ваших денег от 31 до 1460 дней. Minimum сумма – 50 000 000 рублей.

- Вклад "Рождественский VIP" от коммерческого банка "Восточный". Maximum ставка по вкладу – 8,20 процентов. Период размещения ваших денег от 91 до 367 дней. Minimum сумма – 1 000 000 рублей.

- Вклад "Надежный" от коммерческого банка "ТРАСТ". Maximum ставка по вкладу – 7,95 процентов. Период размещения ваших денег от 91 до 181 дня. Minimum сумма – 50 000 рублей.

- Вклад "Легкий доход" от коммерческого банка "СМП Банк". Maximum ставка по вкладу – 7,89 процентов. Период размещения ваших денег 367 дней. Minimum сумма – 100 000 рублей.

- Вклад "Высокий процент" от коммерческого банка "РосЕвроБанк". Maximum ставка по вкладу – 7,75 процентов. Период размещения ваших денег от 91 до 1065 дней. Minimum сумма – 50 000 рублей.

Рейтинг процентов по вкладам в банках Москвы

- Вклад "Премиум Рантье" от коммерческого банка ТКБ. Maximum ставка по вкладу – 8,50 процентов. Период размещения ваших денег от 31 до 1460 дней. Minimum сумма – 50 000 000 рублей.

- Вклад "Рождественский VIP" от коммерческого банка "Восточный". Maximum ставка по вкладу – 8,20 процентов. Период размещения ваших денег от 91 до 367 дней. Minimum сумма – 1 000 000 рублей.

- Вклад "Надежный" от коммерческого банка "ТРАСТ". Maximum ставка по вкладу – 7,95 процентов. Период размещения ваших денег от 91 до 181 дня. Minimum сумма – 50 000 рублей.

- Вклад "Легкий доход" от коммерческого банка "СМП Банк". Maximum ставка по вкладу – 7,89 процентов. Период размещения ваших денег 367 дней. Minimum сумма – 100 000 рублей.

- Вклад "Высокий процент" от коммерческого банка "РосЕвроБанк". Maximum ставка по вкладу – 7,75 процентов. Период размещения ваших денег от 91 до 1065 дней. Minimum сумма – 50 000 рублей.

Банки СПб: рейтинг, вклады, проценты

- Вклад "Бизнес" от коммерческого банка "МБСП". Maximum ставка по вкладу – 8,50 процентов. Период размещения ваших денег – 1 год. Minimum сумма – 5 000 000 рублей.

- Вклад "Цифровой бонус" от коммерческого банка "Российский капитал онлайн". Maximum ставка по вкладу – 8,50 процентов. Период размещения ваших денег – 3 месяца. Minimum сумма – 100 000 рублей.

- Вклад "Для своих плюс" от коммерческого банка "Экспертбанк". Maximum ставка по вкладу – 8,50 процентов. Период размещения ваших денег – 1 год. Minimum сумма – 1 000 рублей.

- Вклад "ВИП" от коммерческого банка "Трансстройбанк". Maximum ставка по вкладу – 8,50 процентов. Период размещения ваших денег – 400 дней. Minimum сумма – 3 000 000 рублей.

- Вклад "Максимальный доход с Халвой" от коммерческого банка "Совкомбанк". Maximum ставка по вкладу – 8,40 процентов. Период размещения ваших денег – 3 месяца. Minimum сумма – 30 000 рублей.

И напоследок мы расскажем вам о самых высоких в рейтинге процентах вкладов в банках России.

Самый высокий процент вкладов (крупнейшие банки России)

- Вклад "Накопилка" от коммерческого банка "Альфа-Банк ". Maximum ставка по вкладу – 7,31 процент. Период размещения ваших денег –1 год. Minimum сумма – любая.

- Вклад "Смартвклад" от коммерческого банка "Tinkoff". Maximum ставка по вкладу – 7,21 процентов. Период размещения ваших денег – 334 дня. Minimum сумма – 50 000 рублей.

- Вклад "Просто" от коммерческого банка "Сбербанк". Maximum ставка по вкладу – 7 процентов. Период размещения ваших денег – 5 месяцев. Minimum сумма – 100 000 рублей.

fb.ru