Почему банки отказывают в выдаче кредита. Отказ по скорингу что это

Скоринг - это... Кредитный скоринг

Наверное, сегодня нет такого человека, который хотя бы раз в жизни не воспользовался кредитом. Иногда решение о выдаче займа сотрудники банка могут вынести уже через 15–20 минут после вашего обращения.  Как же они это делают, каким образом могут за такое короткое время оценить заемщика по достоинству? Делают они это не сами — решение принимает беспристрастная компьютерная программа — система скоринга. Именно она, основываясь на внесенных данных, оценивает уровень благонадежности клиента.

Как же они это делают, каким образом могут за такое короткое время оценить заемщика по достоинству? Делают они это не сами — решение принимает беспристрастная компьютерная программа — система скоринга. Именно она, основываясь на внесенных данных, оценивает уровень благонадежности клиента.

Что за странное слово

Это не слишком понятное наименование происходит от английского слова score, что означает «счет». Скоринг — это компьютерная программа, которая представляет собой своеобразную анкету, характеризующую заемщика. До принятия решения о выдаче кредита сотрудник банка попросит вас ответить на некоторые вопросы, а ответы занесет в компьютер, после чего программа оценит результаты, присвоив за каждый пункт определенное количество баллов. В результате сложения всех оценок получится некий общий показатель, определяемый как скоринг-оценка. Чем выше этот балл, тем больше вероятность положительного решения о выдаче кредита. Чаще всего используется не один, сразу несколько видов скоринга, оценивающие клиента по разным направлениям, либо применяется сложная многоуровневая система.

Виды оценки

Самым важным и наиболее распространенным из них является Application-скоринг, это метод проверки, оценивающий платежеспособность клиента. Если по этому виду оценки вы получили недостаточное количество баллов, то получить заем будет очень сложно. Как вариант вам могут предложить другие условия кредитования — более высокую процентную ставку или меньшую сумму кредита.

Самым важным и наиболее распространенным из них является Application-скоринг, это метод проверки, оценивающий платежеспособность клиента. Если по этому виду оценки вы получили недостаточное количество баллов, то получить заем будет очень сложно. Как вариант вам могут предложить другие условия кредитования — более высокую процентную ставку или меньшую сумму кредита.

Следующий этап оценки — определение склонности потенциального заемщика к мошенничеству. Ее оценивает система Fraud-скоринга. Критерии, используемые для расчета этого параметра, являются коммерческой тайной каждого банка.

Behavioral-скоринг — это тип проверки, который позволяет спрогнозировать платежеспособность клиента в будущем. Также данная система анализа позволяет выявить некоторые «поведенческие» факторы: как клиент распорядится кредитом, будет ли вносить платежи аккуратно и в срок, выберет лимит по кредитной карте сразу или будет использовать деньги частями и многое другое.

Есть еще один, самый неприятный вид проверки, — Collection-скоринг заемщика, который очень важен для разработки мероприятий по работе с клиентами, имеющими просроченную задолженность. Он нужен для адекватной оценки риска невозврата займа и своевременного применения мер профилактического воздействия.

Можно ли «обмануть»?

Поскольку кредитный скоринг осуществляет машина, то может показаться, что обмануть систему несложно — достаточно лишь давать «правильные» с точки зрения банка ответы. Однако это не так, подобная попытка может увенчаться успехом только в тех случаях, когда программа построена таким образом, что проверить некоторые данные о вас сразу не получится. Если же скоринг требует внесения только сведений, подтвержденных документально, то обмануть систему практически невозможно.  Проверить соответствие данных в анкете реальному положению дел для сотрудников безопасности не составит труда, ведь в подавляющем большинстве они являются бывшими сотрудниками МВД, ФСБ и других подобных ведомств и охотно пользуются «старыми связями». Кроме того, иногда бывает достаточно просто сделать звонок на работу или соседям будущего клиента.

Проверить соответствие данных в анкете реальному положению дел для сотрудников безопасности не составит труда, ведь в подавляющем большинстве они являются бывшими сотрудниками МВД, ФСБ и других подобных ведомств и охотно пользуются «старыми связями». Кроме того, иногда бывает достаточно просто сделать звонок на работу или соседям будущего клиента.

Так что пытаться обмануть программу все-таки не стоит, ведь в нее изначально заложены все известные схемы и признаки мошенничества и если такая попытка будет выявлена, то кредит в этом банке вам не дадут никогда.

Итак, давайте рассмотрим, какими же достоинствами должен обладать потенциальный заемщик, если он хочет взять кредит без проблем.

Личные данные — кому повезет

- Пол — считается, что женщины более ответственно подходят к выполнению своих финансовых обязательств.

- Возраст — тут чрезмерная юность или зрелость может сыграть с вами злую шутку. Предпочтительным является возраст 25–45 лет. Клиенты, попадающие в этот диапазон, могут рассчитывать на дополнительные баллы по этому пункту.

- Образование — если вы имеете высшее образование, банк станет доверять вам больше. Такие клиенты считаются более успешными, ответственными и стабильными по финансовым показателям.

- Семейные узы — одинокие люди не являются приоритетным направлением, так что если вы сможете «похвастаться» хотя бы гражданским браком, получите дополнительный балл.

- Иждивенцы — конечно, наличие детей не сможет стать препятствием для получения кредита, однако, чем их больше, тем более низкий балл по этому пункту вы получите.

Финансовая сфера — какие профессии предпочтительны

В этой части анкеты программа оценит ваши успехи на трудовом поприще — общий и трудовой стаж, престижность профессии, уровень заработной платы за последнее время, наличие дополнительных источников дохода и другое. Идеальным вариантом в этом случае является наличие только одной записи в трудовой книжке — чем чаще вы меняли место работы, чем меньше задерживались на каждом предприятии, тем меньше баллов начислит вам система.

Как ни странно, но банки недолюбливают директоров компаний, финансовых управляющих, а также граждан, обеспечивающих свою занятость самостоятельно (нотариусов, адвокатов, частных детективов, индивидуальных предпринимателей и т. д.), так как их доход не является фиксированным, а напрямую зависит от веяний рынка. Предпочтение отдается клиентам, работающим по найму, — госслужащим, специалистам, рабочим, а также руководителям среднего звена, — их доход считается более стабильным.

Баланс платежеспособности

Также проводится скоринг-оценка соотношения расходов и дохода, наличия непогашенных кредитов, взятых ранее. Так что не стоит искусственно завышать свой доход, особенно если сумма кредита, который вы хотите получить, весьма незначительна. Согласитесь, довольно подозрительно выглядит человек, заявляющий о ежемесячном доходе 100 тыс. рублей, который подает заявку на оформление кредита в 10–15 тысяч.

Что еще захочет знать скоринг-программа

Конечно, список вопросов, оцениваемых системой, в разных банках может довольно сильно отличаться, но наверняка в каждом из них вас спросят о дополнительных источниках обеспечения кредита. Сотрудникам банка будет интересно, есть ли у вас дополнительные источники получения финансовых средств, являетесь ли вы собственником дачи, гаража, земельного участка, автомобиля (если да, то какого именно). Также банк обязательно поинтересуется зачем вам нужны деньги, обращались ли вы за кредитом ранее, насколько исправно вы исполняли свои обязательства перед организациями, ранее выдававшими вам ссуду. За каждый из этих критериев также начисляются баллы.

Критерии отсеивания

- Фейсконтроль. Хотя скоринг — это автоматическая компьютерная программа, но данные в нее вносит все же человек, так что даже в этом случае полностью исключить «человеческий фактор» не удастся. Поэтому, собираясь на собеседование, постарайтесь одеться посолиднее.

- Цель кредитования. Если вы оформляете заем как физлицо, то идеальным поводом для этого может стать ремонт, покупка дачного участка, отдых, приобретение недвижимости или автомобиля. Если вы сообщите сотрудникам банка, что берете деньги на открытие бизнеса, то, скорее всего, получите отказ — критерии оценивания юридических лиц совершенно иные.

- Кредитная история. Конечно, чаще всего скоринговая программа не имеет прямого доступа к вашей истории, но зато она может проверить наличие данных о вас в «черном списке», составленном банковскими работниками на основании ранее сделанных запросов в бюро кредитных историй.

Когда еще не дадут кредит

Если на протяжении последних 30 дней вы трижды пытались взять кредит и получили отказ, то не стоит пробовать сделать это еще раз. Скорее всего, вам снова откажут. Дело в том, что такая схема заложена в базу данных программы. Поэтому не стоит мучиться, просто подождите месяц-полтора, и ваши шансы пройти кредитный скоринг увеличатся многократно.

Если на протяжении последних 30 дней вы трижды пытались взять кредит и получили отказ, то не стоит пробовать сделать это еще раз. Скорее всего, вам снова откажут. Дело в том, что такая схема заложена в базу данных программы. Поэтому не стоит мучиться, просто подождите месяц-полтора, и ваши шансы пройти кредитный скоринг увеличатся многократно.

Еще одним немаловажным фактором является кредитная загруженность клиента. Программа рассчитает общее количество ваших кредитных платежей и примет решение о том, «потяните» ли вы еще один.

Бывает так, что банки организовывают целую скоринговую сеть, поэтому не стоит подавать сразу несколько заявок на получение ссуды. Если их количество превысит 3–4, то, скорее всего, вы получите отказ сразу во всех банках.

Плюсы и минусы автопроверки

Несмотря на то что скоринговая программа достаточно высокотехнологичная, все же она имеет некоторые недостатки:

- банки применяют для расчетов достаточно высокую шкалу, которая просто недостижима по многим показателям среднестатистическому заемщику;

- совершенно не учитываются специфические данные клиента, например, хрущевка в центре столицы может быть расценена как подходящая недвижимость, а вот особняк на берегу реки где-нибудь в Иркутской области будет обозначен системой как «домик в деревне»;

- в небольших банках, не имеющих достаточного финансирования на приобретение дорогостоящих систем скоринга, проверка ведется достаточно поверхностно;

- нормальное существование скоринговой системы предполагает наличие сопутствующей инфраструктуры (бюро кредитных историй и др.).

Однако некоторые недостатки не могут перечеркнуть положительные моменты от использования такого вида оценивания:

Однако некоторые недостатки не могут перечеркнуть положительные моменты от использования такого вида оценивания:

- система дает максимально беспристрастную оценку, влияние личного впечатления сотрудников сведено к минимуму;

- финансовые учреждения, использующие систему скоринга, предлагают своим клиентам более выгодный процент, так как риск невозврата сведен до минимума;

- скоринг позволяет банку уменьшить количество персонала, задействованного при обработке заявок;

- время принятия решения сокращается до 15–20 минут;

- в случае принятия отрицательного решения клиенту будет выдан перечень факторов, повлиявших на получение низкой скоринговой оценки — это позволит исправить допущенные ошибки при последующих обращениях.

В заключение стоит сказать, что такая система оценивания достаточно нова для России. И далеко не каждый банк ее использует. Так что если вы четко осознаете свои недостатки и решили получить кредит без скоринга, то сделать это вполне реально, нужно только найти «свой» банк.

fb.ru

Что такое скоринг в банке: кредитный

Сегодня наверняка нет человека, который хотя бы раз в жизни не обращался в банк за кредитными средствами. Но кредитно-финансовые организации ответственно относятся к оценке кредитоспособности заемщика и проводят анализ личных данных, именно поэтому одни могут с легкостью получить нужную ему сумму, а другие регулярно получают отказы. Наверняка, каждый задавался вопросом, почему происходит так и на основании каких данных банки принимают решение. На самом деле система оценки кредитоспособности называется кредитный скоринг. Что такое скоринг в банке? Попробуем найти ответ.

Зачем нужен скоринг

Итак, прежде чем ответить на вопрос, что такое скоринг, начнем с того, что за последние несколько лет банковская система сильно изменилась, кредиты стали массово доступны для людей с разным доходом и социальным статусом. С одной стороны, это хорошо, ведь банк, таким образом, увеличивает свой доход, имеет возможность развиваться и получать прибыль, а клиент, свою очередь, получает средства, в которых он нуждается, это избавляет его от нужды копить годами деньги на крупные покупки.

В связи с этим банковским сотрудникам практически невозможно рассмотреть все заявления самостоятельно. То есть, проверить кредитоспособность своих клиентов, оценить степень своих рисков и вынести решение, поэтому сегодня этим занимается автоматическая система. Кредитный скоринг – это математическая модель оценки платежеспособности потенциального заемщика на основании его данных. Основная задача сотрудника собрать необходимую информацию о клиентах и загрузить их в систему, а она автоматически проводит анализ.

Скоринг – это система, которая позволяет на основании предоставленных клиентом данных составить портрет клиента как заемщика, то есть она основана начисленных в статистических методах, благодаря которым удается присвоить балл.

Кстати, стоит отметить, что каким именно образом система оценивает кредитоспособность хранится под строжайшим секретом. То есть, клиент доподлинно не может знать, что именно учитывает система, и какие его параметры позволяют судить о его кредитоспособности.

Скоринг: определние

Какие параметры учитывать система

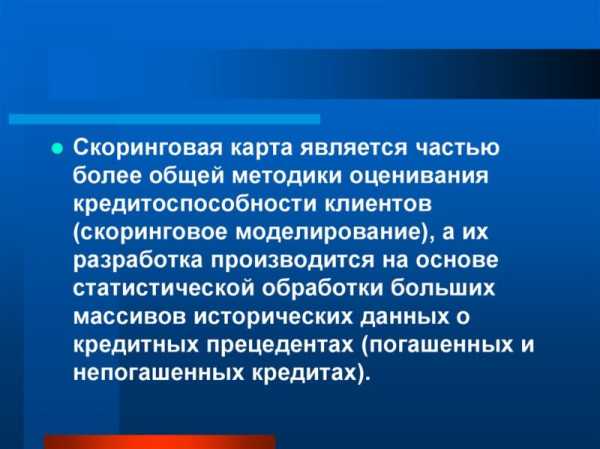

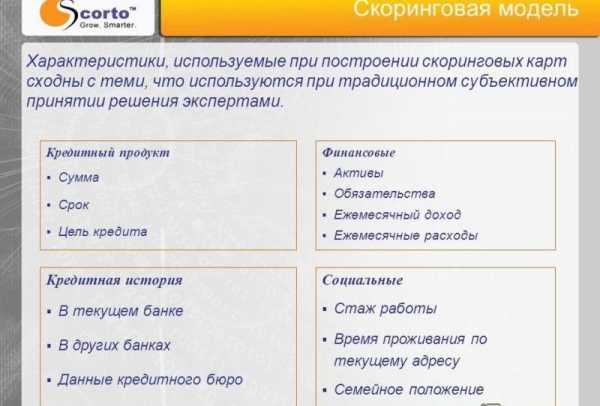

Нельзя не отметить тот факт, что система подсчета баллов позволяет банку свести к минимуму риски невозврата заемных средств, увеличить кредитный портфель, сократить сроки выдачи кредита. Именно поэтому они применяют скоринговую модель, чтобы полностью исключить человеческий фактор при оценке поведения потенциального заемщика. Скоринговая модель – это система построения оценки кредитоспособности заемщика на основании нескольких параметров.

При обращении в банк за кредитом заемщики заполняют анкету, а, точнее, кредитный специалист вносит в программу данные заемщика. То есть, его документы и прочие сведения и со слов клиента. Рассмотрим несколько параметров, которые участвуют в системе скоринга:

- данные паспорта;

- семейное положение;

- возраст;

- наличие детей, их количество и возраст;

- размер ежемесячного дохода;

- место работы и должность;

- количество записей в трудовой книжке;

- наличие в собственности имущества: недвижимость или авто;

- наличие иных кредитных обязательств и другого обременения.

Это, конечно же, еще не все сведения, которые заемщик предоставляет для оценки своей надежности. Все же, кроме оценки личных данных, банк обращается кредитной истории клиента, в связи с чем, Бюро кредитных историй предлагают банкам дополнительные скоринговые модели на основании хранящихся у них данных. То есть, если говорить простыми словами, то объем выданных кредитов за последние годы увеличился в несколько раз, соответственно каждый потенциальный заемщик уже имеет долговые обязательства перед другими кредиторами, а это означает, что в любой момент он может оказаться в долговой яме и быть неплатежеспособным.

С помощью Бюро кредитных историй можно распознать какая кредитная нагрузка возложена на потенциального заемщика и оценить вероятность просрочек и невыплаты кредитов. Автоматическая система обрабатывает сведения о потенциальном заемщике, и присваивает ему определенный рейтинг, кредитоспособные получают высший балл, а неплатежеспособные низкую оценку.

Например, заемщику, который в прошлом не допускал просрочек по обязательствам, присваивается оценка 1. А оценка в 9 баллов свидетельствует об образовании безнадежной задолженности, переданной в суд. Код скоринга 7, что это значит? А это означает лишь то, что заемщик регулярно нарушает условия договора, но вносит в итоге оплату в полном объеме. Наиболее надежными считаются клиенты с оценками 1 и А, то есть это те заемщики которые не допускали просрочек по кредиту на срок до 1 месяца.

Кроме того, Бюро кредитных историй предоставляет банку автоматическую информацию о его клиентах, а именно об открытии новых счетов в других банках, оформление новых кредитов, изменение личных данных, в том числе паспортных, об образовании просроченной задолженности и других изменениях. Только недостаток заключается в том, что одно бюро передает сведения в те банки, с которым они имеют договор, соответственно, информация по всем кредитным организациям не распространяется.

Скоринговые баллы

Скоринговый балл – это оценка кредитоспособности клиента, которая по совокупности представленных клиентом данных дает определенный результат о проведении аналитических и математических расчетов. Баллы присваиваются за все анкетные данные заемщика, например:

- Возраст заемщика играет важнейшую роль при выдаче кредита, заемщики в возрасте до 20 лет и старше 60 получают 15 баллов, максимальную оценку получает клиент в возрасте от 30 до 35 лет 114 баллов, клиенты в возрасте от 50 до 60 лет оценивается в 97 баллов.

- Больше предпочтение банки отдают к клиентам, состоящим в браке, им присваивается 115 баллов, низкий балл получают супруги, которые проживают раздельно 30 баллов.

- Семьи без детей получают больше баллов 87, при наличии более 3 детей всего 4.

- Что касается трудоустройства, то максимальный балл получают сотрудники коммерческих компаний 124 балла, минимальную оценку дадут пенсионеру – 19.

- Высокую оценку кредитоспособности получают заемщики, занимающие руководящие должности 122 баллов, минимальную наемные работники без квалификации – 3.

- Клиенты с трудовым стажем более 5 лет получают 89 баллов, без трудового стажа 6 баллов.

- Что касается заработной платы, то чем она выше, тем больше баллов, например, при зарплате более 40000 рублей заемщик получает 198 баллов, до 5000 рублей всего 9.

- За наличие стационарного домашнего телефона клиент получает 36 баллов, за его отсутствие 7.

- При наличии в собственности автомобиля зарубежного производства 115 баллов, при отсутствии автомобиля 7 баллов.

Итак, в будущем все оценки выданные системы подсчитываются и выносятся общая оценка кредитоспособности, она определяет, будет выдан кредит или нет. Шкала оценки распределяется следующим образом:

- Оценка от 300 до 500 баллов свидетельствует о низкой надежности клиента, которому в выдаче классического кредита будет отказано, он максимум может рассчитывать на микрозайм в микрофинансовой компании.

- От 500 до 600 очков свидетельствуют о низкой кредитоспособности клиента, но у него есть шанс получить дорогой займ в банке под высокий процент на небольшую сумму.

- 600—650 очков удовлетворительная кредитоспособность заемщика, банк готов предоставить кредит на более жестких условиях, с повышенной процентной ставкой и обеспечением.

- 650—690 очков – хорошая кредитоспособность заемщика, есть все шансы получить кредит на стандартных условиях.

- 690—850 – высокая оценка кредитоспособности клиента банки выдают кредит на максимально выгодных условиях на крупную сумму с низкими процентными ставками.

Кстати, стоит обратить внимание, что банк имеет возможность отказать в выдаче кредита без объяснения причин. В основном это происходит в том случае, если оценка скоринга менее 500 баллов.

Как банки принимают решение о выдаче кредита

Итак, при обращении в банк или с помощью интернет-заявки, клиент оставляет свои данные, на основании которых система оценивает потенциал заемщика, выявляет, может ли он стать потенциальным должником. Например, если у 8 из 10 заемщиков со схожими параметрами были просрочки по платежам по кредиту, значит, это уже может стать причиной отказа от выдачи кредита, соответственно, чем меньше процент неплательщиков, тем больше шансов у заемщика получить желаемый кредит.

Намного целесообразнее оформлять кредит непосредственно в банке, когда сотрудник вносит ваши персональные данные самостоятельно на основании предоставленных вами документов. Здесь у вас есть возможность узнать о выдаче кредита практически мгновенно. По окончании процедуры заполнения анкеты сотрудник банка может объявить вам, что скоринг пройден, что это значит? А это лишь означает то, что система на основании предоставленных вами данных выдала высокий результат платежеспособности, и далее ваши документы передаются в службу безопасности для проверки подлинности и вынесения окончательного решения.

Намного хуже будут обстоять дела, если вы получите отказ по скорингу, то есть когда система выдала вам наименьшую оценку или ваши анкетные данные вызвали сомнения у сотрудника банка. В будущем либо вы мгновенно получаете отказ от кредитования, либо ваши данные будут переданы в службу безопасности банка. Кстати, стоит отметить, что если вы предоставили ложные сведения или фальсифицированные документы, то сотрудники службы безопасности банка вполне могут передать их в правоохранительные органы для возбуждения уголовного дела.

Может ли обмануть автоматическую систему

На самом деле, по сей день система автоматической оценки платежеспособности клиента несовершенна, то есть оно не может гарантировать стопроцентный результат и точно оценить платежеспособность клиента. К тому же она постоянно обновляется и модернизируется, и даже сотрудники банка не знают, как именно проходит алгоритм оценки, ведь эти данные хранятся в строжайшем секрете.

Также стоит отметить, что обмануть систему практически невозможно ведь, в противном случае, вы рискуете своей свободой, по той причине, что банк может совершенно справедливо обвинить вас в мошенничестве. Ведь в любом случае ваши документы будут предоставлены в службу безопасности для проверки на подлинность и достоверности предоставленных вами данных.

Но у каждого заемщика есть шанс повысить свой кредитный рейтинг, для этого нужно предоставить банку максимальное количество документов, подтверждающих вашу финансовую состоятельность и платежеспособность. К ним относятся документы на право собственности на недвижимое имущество и автомобиль, справка о получении дополнительного дохода, наконец, поручительство или залог могут значительно повысить вашу кредитоспособность.

Если подвести итог, то сегодня судьбу потенциального кредитного партнера для банка определяет автоматическая система. Но, с другой стороны, она позволяет заемщикам в короткий срок получить решение по кредиту. Кроме того, у банка с большим объемом выдаваемых кредитов нет физической возможности проверить каждого заемщика.

znatokdeneg.ru

Причины отказа в кредите банком. Как обойти скоринг?

Как показывает опыт многих заемщиков быстрый кредит без отказа, иногда является не таким уж простым и доступным вариантам. Очень часто случается так, что отказывают в выдаче займа. Выделим наиболее распространенные причины отказа в кредите, а также приведем полезные рекомендации для тех, кто хочет взять кредит банка наличными без опасений получить отказ.

Прежде всего основные причины отказа — это плохая кредитная история и открытые просрочки по платежам! В этом случае крайне сложно получить займ на крупную сумму.

Как повысить шансы, т. е. попытаться обойти скоринг?

Чтобы не оказаться в ситуации, когда вам срочно нужны деньги, а банки один за другим отказывают вам в выдаче кредита, следует помнить несколько важных тонкостей:

- 1. Не запрашивайте сразу слишком большую сумму. В этом случае вероятность отказа автоматически возрастает. Начните с небольших займов. Если вы возьмете поочередно несколько таких кредитов, всегда добросовестно возвращая деньги в срок, вы сможете создать себе хорошую кредитную историю, которая в дальнейшем окажет вам хорошую службу.

При этом нельзя просить и чересчур маленькие суммы денег при высоких доходах. Если клиент хочет получить, скажем, пять тысяч рублей при ежемесячном доходе в сто тысяч, это выглядит по меньшей мере странно и заставляет сотрудников банка усомниться в подлинности предоставленных вами сведений.

- 2. Будьте очень внимательны при заполнении анкеты. Указывайте только точные, проверенные и достоверные данные. Помните, что сведения всегда легко проверить. Солгав однажды в своей заявке на кредит, вы сможете надолго испортить свою кредитную историю.

Зная эти несложные правила, вы сможете несколько сократить риск получения отказа. Но не забывайте, что сегодня банки в некоторой степени ужесточают требования к своим потенциальным заемщикам.

Как правило, деньги в кредит дают платежеспособным гражданам с высоким доходом, высшим образованием, отсутствием отрицательной кредитной истории и каких-либо задолженностей.

Отрицательное решение банка по поводу вашей заявки на кредит – распространенное и довольно неприятное явление. К сожалению, в большинстве случаев бывает так, что клиент даже не знает, по какой именно причине ему отказали в выдаче займа, ведь банки оставляют за собой право отказать в кредите без объяснения оснований.

Посмотрите видео, в котором кратко описаны основные моменты отказа банка в займе и даны рекомендации как этого избежать…

Распространенные основания для вынесения отрицательного решения

Как правило, отказ в запрошенном клиентом банка потребительском кредите наличными основывается не на какой-либо одной причине, а имеет под собой несколько оснований, которые в совокупности отрицательным образом влияют на решение банка. Вот наиболее популярные причины отказа в кредите:

- 1. Недостаточно высокий уровень дохода. Людям, которые имеют довольно скромную заработную плату, сбербанк и другие банки обычно очень неохотно дают кредиты. Чтобы вы вернули назад занятые средства, у банка должна быть стопроцентная уверенность, что вы для этого достаточно платежеспособны. Как правило, это становится очень распространенной причиной, по которой многие люди не могут взять кредит банка.

- 2. Негативная кредитная история. Еще одна очень веская причина, побуждающая сотрудников банка дать вам отказ. Сам термин «негативная кредитная история» в политике разных банков может иметь свое индивидуальное прочтение. Как правило, это понятие связано с имеющейся у потенциального клиента непогашенной задолженностью по кредиту.

В большинстве случаев эта причина становится определяющим фактором, который не позволяет банку дать клиенту положительное решение.

- 3. Предоставление неточных или ложных сведений при заполнении анкеты. Помните, что всю информацию, которую вы впишете в заявку, очень легко проверить. Поэтому банки сегодня борются с нечестными потенциальными заемщиками, которые очень хотят взять кредит наличными и сообщают заведомо недостоверную информацию. Помните, что проверить все представленные в анкете данные не составит труда.

- 4. Потенциальный заемщик не имеет стабильного места работы и фиксированной заработной платы. Если вы работаете неофициально или и вовсе не работаете, взять кредит наличными вам будет довольно трудно. Результатом заявления на получение средств в данном случае почти всегда является отказ.

- 5. Небольшой стаж. Еще одна распространенная причина отказа. Тем, кто только начинает свою трудовую деятельность и имеет общий стаж работы менее одного года, взять кредит наличными также будет проблематично.

- 6. Возраст потенциального заемщика. Как правило, сбербанк и другие банки предпочитают выдавать кредиты лицам, попадающим в возрастную категорию от 25 до 55 лет. Людей моложе или старше этого возраста многие банки не готовы видеть в числе своих клиентов.

Это далеко не полный спектр всех причин, которые могут вызвать отказ. Всего специалисты насчитывают несколько десятков таких оснований. При наличии одного такого отрицательного фактора у вас, конечно, есть шанс без особых проблем получить кредит, но если ваша кредитная история сочетает в себе несколько подобных показателей, вероятнее всего, вы получите отказ.

Если Вам была полезна эта статья, расскажите о ней друзьям в социальных сетяхМы в Google+Объявления

kartakredita.ru

Что такое скоринг и как работает скоринговая система?

При обращении за кредитом потенциальные заемщики часто слышат от сотрудников банка такие понятия как: скоринг, скоринговая система, кредитный рейтинг, кредитная история. Но при этом не все достаточно хорошо понимают, что означают эти термины. Попробуем разобраться , что это такое, зачем нужно и как это работает. А главное — как скоринг влияет на получение кредита и вообще на жизнь заемщика. В том числе, даже спустя несколько лет после обращения в кредитную организацию.

Что такое скоринговая система?

Скоринг или скоринговая система — это система оперативной оценки клиента (потенциального заемщика), которой преимущественно пользуются розничные банки и микрофинансовые компании. Название происходит от английского слова “score”- что означает зарабатывание/ подсчет очков, например, в игре.

Как правило, система представляет собой компьютерную программу, которая использует разные математические и статистические приемы обработки ответов заемщика в Заявке на кредит, которую он предоставляет в банк. Заявка обычно представляет собой анкету или вопросник. Ответы на те или иные вопросы скоринговая система оценивает в баллах. Большее влияние, конечно, дают ответы о материальном положении: наличие движимого, недвижимого имущества, стабильного дохода, дорогостоящих предметов быта, трудоспособного возраста, высшего образования, отсутствие родственников на иждивении, других кредитов и т.п.См. также: Кредитный скоринг онлайн. Узнай свой балл бесплатно.

Так за возраст менее 28 и более 35 лет клиент скорее всего будет получать снижающие баллы, аналогично — за проживание в более криминальных районах города и за работу, где не требуется высокой квалификации (например, официант). Как ни странно, съемная квартира и дети – могут оказаться фактором, прибавляющим баллы (клиент умеет планировать финансы, уверен в будущем).

Компании, которые продают скоринговые системы по всему миру имеют возможность глобально отслеживать взаимосвязь тех или иных факторов и поведения заемщика. Оказалось, что в независимости от страны — женщины аккуратнее гасят кредиты, аналогично поступают и более старшие по-возрасту клиенты, аналогично – семейные пары с детьми (у них у всех выше ответственность). А вот за уровень образования- баллов в российском банке скорее всего почти не добавят, скорее — за опыт работы более 3-5 лет.

Кроме того, в ряде случаев, когда сотрудник банка имел возможность лично пообщаться с клиентом, он дополняет его профиль своими субъективными впечатлениями – о его адекватном поведении, внешнем виде, одежде, классе мобильного телефона, часов, наличии дорогостоящей электроники при себе, грамотной речи, явных признаках, что клиент говорит неправду и т.п. В результате система каждому пункту анкеты присваивает оценку, и выдает в конце оценки – итоговый балл. Отдельно проверяется достоверность данных клиента — легальность паспорта, существование адреса и т.п.

По итоговому баллу банкиры судят, есть ли смысл дальше тратить время на этого потенциального заемщика и рассматривать более детально его заявку. Или лучше отказать. Задача скоринговой системы – при большом потоке мелких розничных клиентов автоматически отсечь на первом этапе всех неподходящих заемщиков, риск невозврата кредита у которых – высокий. То есть у каждого банка есть некий профиль “хорошего” заемщика и скоринговая система помогает банку автоматизировать поиск именно таких клиентов среди большой массы заявителей на кредит.Читайте также: Как получить одобрение по кредиту?

Как cкоринг работает, откуда берет данные?

Есть несколько видов скоринга. Один из них был описан выше – то есть кредитоспособность клиента оценивается в момент его обращения. По тем данным, которые он сам и предоставляет (application scoring – заявочный скоринг). Сам, как правило, заполняет и анкету. В случае с микрофинансовыми компаниями – это происходит зачастую прямо онлайн в интернете.Еще один вид скоринга – поведенческий (behavioral scoring). В зависимости о того, как клиент ведет себя с течением времени (за определенный период) банк выставляет ему более высокий кредитный рейтинг или более низкий. И в зависимости от этого уменьшает/увеличивает ему лимиты по кредитам, предлагает какие-то дополнительные услуги.Также существует оценка потенциального мошенничества (fraud scoring).

Одно дело, когда человек получил кредит, но не рассчитал свои финансовые возможности, или внезапно заболел, потерял в доходе и т.п. И другое дело –когда имеет место заранее планируемый невозврат кредита –то есть мошенничество. Эксперты говорят, что таких случаев — порядка 10% всех невозвратов. Любой кредитор (особенно хорошо процесс отлажен в МФО) пытается еще до выдачи кредита оценить риск мошенничества со стороны заемщика.

Следует отметить, что современные системы скоринга зачастую являются самообучающимися, т.е. учитывают модели поведения клиентов, которые ранее были приняты на обслуживание. Система пытается вычислить какие-то общие черты у тех, кто впоследствии оказался мошенником, стал допускать просрочки (ретро-скоринг).Очевидно, что скоринговые системы имеют и недостатки – большую часть данных для оценки предоставляет клиент. Перепроверка этих данных вручную при мелких суммах кредита – слишком дорогое занятие. Кроме того, даже обучающиеся системы не могут быстро перестроиться при резком изменении экономической ситуации в рамках страны. Поэтому их приходится все время дорабатывать и поддерживать.

Пользуются ли скорингом банки и МФО?

В кредитовании, пожалуй, самая дорогостоящая часть – это время на первоначальную оценку заемщика. Это и скоринг, и служба безопасности, и запрос кредитной истории в Бюро (что не бесплатно для банка), ее изучение, оценка и принятие решение на кредитном комитете банка. Для выдачи каждого кредита задействуется несколько сотрудников, как правило, с высокой оплатой труда.

Хотя у каждого банка своя кредитная политика и свои схемы одобрения кредитных заявок (более или менее бюрократические ), но общий подход – минимизировать затраты времени и издержки на обслуживание каждого клиента. Кроме того, банки с более консервативной политикой оказались в более выигрышном положении во время кризиса 2008 года, чем те, кто выдавал кредиты всем подряд.

Поэтому МФО – это сейчас основные пользователи и разработчики скоринговых систем, где они пытаются оптимальным образом соединить все виды скоринга – и заявочный, и поведенческий, и оценку мошенничества. Кроме того, скоринг позволяет уменьшить и время принятия решения о выдачи кредита. В современных условиях – это значит быть более конкурентоспособным.

Поскольку обороты МФО по кредитованию населения в последний год значительно увеличились, в декабре 2013 года были также приняты поправки в закон 218-ФЗ, которые обязали МФО также подавать данные о своих заемщиках в Бюро кредитных историй.Следует также отметить, что сегодня более, чем 30 млн. человек в России имеют кредиты. Новых, хороших, высоко-рейтинговых, клиентов – осталось немного. Это вынуждает банки предоставлять кредиты клиентам с более низкими рейтингами. Это влечет за собой удорожание их проверки и банки ищут пути снижения таких издержек. Появляются новые комбинированные системы, где большую роль начинают играть кредитные истории.

Скоринг и кредитная история

С учетом того, что треть граждан уже имела опыт по получению займов хотя бы 1 раз — на первый план выходит изучение того, насколько заемщик фактически закредитован, и насколько добросовестно он погашал кредиты в прошлом. Так по-данным банка “Связной” доля заемщиков, у которых обнаружилось 5 и более кредитов – выросла за последний год в три раза.

В связи с тем, что в Бюро кредитных историй (БКИ) теперь добавились заемщики микрофинансовых организаций и кредитных кооперативов, многие Бюро стали предлагать банкам и МФО скоринговые модели, дополненные данными, которые содержаться в БКИ. Эти скоринговые модели ранжируют заемщиков по вероятности дефолта (невозврата) займа, вероятности просрочек и т.п. Системы обрабатывают сведения о клиенте в Бюро и выставляют ему рейтинг. Добросовестные — получают наивысший балл, недобросовестные – низший. При этом результат (балл) указывается вместе с несколькими основными причинами, которые оказали наибольшее влияние на его снижение (4-5 факторов, а всего их может быть более 100).

В частности модель скоринга по кредитным историям, которую разработало НБКИ – это семь скор-карт, которые обновляются ежеквартально, чтобы учитывать изменения условий на рынке. Таким образом, Банки постепенно переходят от заявительного скоринга — на матричный (состоящий из нескольких моделей и источников). Это в 1,5 раза повышает эффективность оценки, улучшает выставление лимитов по каждому клиенту, помогает собирать просроченную задолженность.

Кроме того, кредитные бюро стали предлагать услугу – автоматически информирующую банк (без специального запроса от банка, ежедневно):

- об открытии его клиентом новых счетов в других банках

- о новых кредитах клиента

- о новых просрочках этого клиента

- об изменениях его лимитов по кредитам, овердрафтам,

- о его новых паспортных данных и т.п.

Пока эта услуга работает с оплатой по-клиентно и в рамках конкретного БКИ, что снижает возможности банка масштабно отслеживать жизнедеятельность всех клиентов. Однако вероятнее всего, в какой-то перспективе, БКИ начнут объединяться, обмениваться информацией между собой.

Что это означает для заемщика?

У заемщика уже появилась необходимость более внимательно относиться к своим взаимоотношениям не только с банками, но и с МФО. Возможность взять 5 кредитов в разных банках или пытаться взять новые займы, чтобы закрыть ими предыдущие — все эти действия теперь архивируются в кредитной истории. И в какой-то момент кредитный рейтинг заемщика может быть снижен настолько, что он будет получать отказ.

Причем следует учитывать, что с 01 марта 2015 года в кредитную историю будут также добавляться данные об отказах в заявках на кредит, и кроме того, могут быть внесены данные о кредитном рейтинге.

Что именно содержится в кредитной истории, какие именно данные, как она возникает, как формируется, где хранится и сколько лет, как с ней ознакомиться и как поменять неверные данные– читайте следующую статью “Кредитная история–10 лет спустя”.

Оценить статью

Вам была полезна эта статья? Поделитесь своим мнением с другими

ПодробнееПолезное по теме

hcpeople.ru

Причины отказа в кредите от банков: плохая кредитная история

Добавлено в закладки: 0

Сейчас легко получить кредит на автомобиль, образование, развитие бизнеса и даже кредит на ипотеку – все это активно практикуется финансовыми учреждениями. Нужно только 2-3 подписи в кредитном договоре – и займ уже в кармане. Так банки утверждают с рекламных роликов по телевизору. При этом совсем не нужны никакие справки о зарплате, копии трудового договора и поручители.

Необходимо лишь определиться с целью кредита, предъявить работнику банка второй документ и паспорт. Менеджер огласит несколько вопросов для уточнения персональных данных и места работы потенциального заемщика. И по истечении 15 минут либо распечатает кредитные документы, либо произнесет приговор: «В кредите отказано»

Причина отказа №1: по скоринговому баллу

За 15 минут трудно принять решение по кредиту. Эту функцию возложили на специальную компьютерную программу – скоринг. Она оценивает платежеспособность, анализируя все введенные данные, сопоставляя расходы клиента с его доходами, определяя степень риска с помощью оценки заемщика и поиска его в уже имеющейся базе должников. Если программа не может оценить риск, анкета направляется кредитному менеджеру для рассмотрения и принятия окончательного решения. Займет это гораздо больше времени, чем пятнадцать минут.

Сотруднику банка нужно будет проверить всю информацию по указанным телефонам и всем базам данных, которые есть в распоряжении банка. Шансы получить «отказано» увеличиваются, если в анкете не вписаны какие-либо из контактных телефонов – рабочий, мобильный или домашний. Чем меньше предоставленной информации о потенциальном заемщике, тем выше возможность «отрицательного» ответа.

Если клиент решит получить займ в 10 тысяч рублей, указав при этом размер своего ежемесячного дохода гораздо больше нужной суммы, программа анализа сочтет это, скорее всего, за шутку и откажет. Если сотрудник, проверяющий анкету, не дозвонится по указанным рабочим телефонам, то заявка также уйдет в «отказные».

Причина отказа №2: отсутствие свободных средств

Недавно прокатилась волна отказов в крупных сетях электроники и бытовой техники. Заемщики получили отрицательные ответы от организаций, которые всегда практиковали политику навязывания ссуд. Сотрудникам этих кредитных организаций оставалось лишь растерянно разводить руками, утверждая, что они не знают причины отказа. Ситуация прояснилась, когда банки были вынуждены перестать выдавать кредиты на автомобили и потребительские цели. Также была приостановлена активация банковских кредитных карт. У банков буквально перестало хватать оборотных средств для дальнейшей их выдачи новым клиентам.

Многие кредитные учреждения «перезанимают» оборотные средства у своих заграничных коллег.

Учитывая недавний кризис европейских ипотечных банков, стоимость межбанковских займов существенно возросла.Отечественным структурам пришлось отказаться от них и попытаться накопить собственные средства. Необходимо немало времени. Чтобы в текущий момент не терять клиентов, кредитные организации стали более строго относиться к своим потенциальным клиентам, внимательнее подходя к рискам от «плохих» займов.

Если раньше наличие пары активных кредитов ни на что не влияло, то теперь один займ сильно сказывается на скоринг. Такая же ситуация и с просроченными платежами: раньше банки вполне могли закрыть глаза на одну-две просрочки по кредиту и выдать новый. Теперь наличие единственного некорректного платежа в состоянии повлечь за собой отказ.

Наряду со скорингом, банки ввели дополнительные критерии для оценки платежеспособности. Вместе с паспортом, сотрудники банка стали требовать и справки о доходах, и второй документ. Таким образом, кредитные организации стараются оградить себя от «некачественных» ссуд, боясь потерять средства, находящиеся в обороте кредитного портфеля.

Причина отказа №3: плохая кредитная история и стоп-листы

В начале истории кредитования найти информацию о потенциальном заемщике было непросто. В распоряжении банка была проверка анкетных данных, указанных самим клиентом и несколько телефонных звонков на домашний и рабочий номера. Большим успехом стало наличие информации из наркодиспансеров и психиатрических больниц. Это помогало обезопасить себя от предоставления «невозвратных» займов неблагополучным гражданам. Банки постепенно наращивали собственные базы данных о выданных или отказанных кредитах. Это очень облегчало жизнь при подаче повторных заявок. Такие базы содержали все исходные данные и причины отказа в выдаче кредита, которых было огромное количество:

- административные взыскания;

- просроченные платежи;

- наличие вовремя невозвращенных займов.

Такие клиенты отображались в «стоп-листах» кредитной организации. В дальнейшем банки стали обмениваться данными друг с другом, так как еще отсутствовали полноценные Бюро кредитных историй.

Формировались общие «стоп-листы», которые служили временным вариантом БКИ. Большой минус был в том, что вместе с информацией о заемщиках раскрывались данные о «плохих» кредитах, рассекречивая примерный портфель убытков организации. Попав в «стоп-лист», выбраться из него очень трудно. Он не является официальным.

Обмениваясь информацией между собой, банки нарушали закон о персональных данных заемщиков. Один из таких совместных стоп-листов всплыл в сети интернет. Банки отрицают причастность к сливу информации. Ни для кого не секрет, что такими базами пользовались службы безопасности кредитных организаций.

Специалисты, которым посчастливилось проводить анализ таких «стоп-листов» утверждают, что в них содержится много недостоверной информации. Исходя из практики видно, что большинству банкиров проще отказать клиенту для перестраховки, сославшись на «черный список», чем тратить деньги на более детальную проверку. Поэтому очень часто можно получить ошибочный отказ.

БКИ создано не так давно для помощи в проверке клиентов. Банку нужно отправить электронный запрос и получить подробную выписку по всем кредитным платежам потенциального клиента. Есть минус – многие банки сотрудничают с разными БКИ. Единой базы по клиентам нет ни в одном бюро. Велика вероятность, что негативная информация по заемщику отражена только в одном БКИ, с которым кредитная организация не работает. Чтобы избежать убытков по «плохим» кредитам, банки постепенно уходят от работы с БКИ, полностью полагаясь только на данные «стоп-листов». Это приводит к тем же самым ошибочным отказам.

biznes-prost.ru

Что такое скоринг? ПФК

Основа скоринга - это сухой математический анализ данных. Сотрудник банка вводит ваши данные в компьютер - система присваивает каждому параметру определенный балл.

Какие параметры учитывает кредитный скоринг?

Их можно разделить на 3 блока: личная информация, финансовая часть и кредитная история.

- К личным данным относятся: пол, возраст, семейное положение, наличие/отсутствие иждивенцев и образование.

- К финансовым параметрам - трудовой стаж, стаж на последнем месте работы, размер доходов и расходов. Также учитывается наличие дополнительных доходов и имущества в собственности.

- Кредитная история отражает количество погашенных и действующих кредитов, а также вашу платежную дисциплину – вовремя ли вы оплачиваете свои обязательства или имеются случаи задержки платежей.

В зависимости от исходных данных, каждому значению присваивается соответствующий балл и при условии достижения определённой суммы система даёт положительный ответ. Если количество баллов чуть ниже необходимого значения, решение будет условно-положительным. Если же сумма балов значительно ниже порогового значения – отказ по скорингу проставляется автоматически и дальнейшее рассмотрение не производится.

При этом кредитный скоринг – это не только калькулятор, суммирующий баллы. Кроме бальной оценки происходит сравнительный анализ данных с данными действующих заемщиков.

Как это происходит

Система сравнивает данные нового клиента с данными нескольких других, похожих заемщиков. И если обнаруживается, что из 8 таких заемщиков хорошо выплачивают кредит только трое, скоринг отнесет его к группе высокого риска и, как следствие, проставит отказ.

Стоит отметить, что у каждого банка свои критерии скоринга, которые держатся в тайне даже от самих сотрудников банков и система анализирует информацию в тех параметрах, которые ей интересны. При этом нередко клиенту могут отказать в кредите на покупку холодильника, а через месяц скоринг кредит одобрит, причем на большую сумму.

Поэтому, если вам отказали в каком-то банке по скорингу - не нужно расстраиваться и воспринимать это как невозможность получить кредит. Вполне возможно, что скоринг кредитование в другом банке будет успешным для вас.

Для того чтобы максимально увеличить вероятность получения кредита, лучше не надеяться на авось посещая банки один за одним, а обратиться к профессиональному кредитному брокеру, который подберет оптимальные условия кредита в тех банках, критериям которых вы наиболее подходите. При этом вы сможете сэкономить не только время, но и свои силы и деньги, благодаря более низкой процентной ставке по кредиту. Для того чтобы получить бесплатную консультацию специалиста – заполните заявку на сайте, мы свяжемся с вами в ближайшее время.

vv-credit.ru

Что такое скоринг и почему банк отказал?

Скоринг - это система оценки кредитоспособности (платежеспособности) потенциального заёмщика, основанная на численных статических методах.

Зачастую банки принимают решение о выдаче или невыдаче кредита тому или иному заемщику, не раскрывая всю схему проверки благонадежности заёмщика и тех факторов которые влияют на принятие решения о выдаче кредита. Так что же в наибольшей степени влияет на конечный результат и является толчком для начала сотрудничества?

Не поверите, но получите вы кредит под залог недвижимости или нет, могут решать не люди, а машины, точнее специальные программы под названием «скоринг». Целью и задачей скоринга является оценка заявки заемщика и в итоге выдача принятого решения.

Изучив особенности работы данной программы можно определить, кто он, идеальный заемщик? Идеальным вариантом для кредитного учреждения станет женщина среднего возраста, она должна быть замужем и иметь двух детей, а также иметь постоянное место жительства.

Берутся во внимание также документально подтвержденное финансовое положение и наличие постоянного места работы. Всех, кто не подпадает под данную категорию заемщиков, спешим успокоить, это не значит, что вы не сможете оформить срочный кредит, просто именно такие клиенты чаще всего зарекомендовывают себя как наиболее надежные и пунктуальные.

Уровень надежности заёмщика вычисляет программа

Российские банки только осваивают скоринг, но многие уже признали автоматическую систему подсчета рисков невозврата кредита как полезный инструмент в принятии решений о выдаче мелких кредитов. Более крупные сделки рассматриваются экспертом, который должен провести личное собеседование с потенциальным заемщиком.

Скоринг может быть использован кредитной организацией на свое усмотрение. Это может быть полное или частичное принятие решений. Программа призвана рассмотреть анкету клиента и выдать результат в виде баллов. Дословный перевод слова «scoring» с английского означает «подсчет очков», поэтому название программы раскрывает ее суть.

Кроме того, она должна достоверно определить кредитоспособность человека на основе разных характеристик, в том числе и не финансового характера. Скоринг анализирует базу данных и сравнивает вас с недобросовестными плательщиками.

Происходит это в несколько этапов:

- Проверка предоставленной клиентом информации: наличие паспорта, почтового индекса и т.д. Различные скоринговые программы работают на данном этапе по-разному. Например, одна программа воспринимает мелкие неточности как преднамеренный обман, а другая – как ошибку.

- Проверка на наличие stoli-data – так называемого стоп-фактора, который может стать препятствием к получению кредита. К таким факторам могут относиться: отсутствие постоянной регистрации, национальность (например, цыгане), профессия (например, сотрудники правоохранительных органов), преклонный возраст и другие. Конечно, можно сказать, что указанные выше характеристики являются в какой-то мере дискриминацией, но банки все-таки обращают на них внимание, хотя и не признаются в этом.

- Существует такое понятие как go-факторы, которыми может стать ваша положительная кредитная история (хорошо, если кредиты вы получали и своевременно погашали в этом же банке).

- Начисление баллов за каждую из характеристик заемщика. Полученный результат подскажет банку, выдавать или не выдавать кредит, повысить или понизить величину процентной ставки.

Скоринговая программа анализирует в среднем от пяти до пятнадцати параметров, перечень которых не может быть раскрыт посторонним лицам. Такая конфиденциальность обусловлена высокой стоимостью покупки программы или ее самостоятельной разработки.

Что касается, скоринговой программы, то она может быть разработана на базе полученного опыта и большого количества клиентов банка. В итоге, собственный скоринг позволит банку проанализировать заемщиков, найти их общие черты, положительные и отрицательные.

Если вы не доверяете ни скоринговым программам, ни банковским экспертам, отношение которых может быть предвзятым, обращайтесь в кредитные центры, одним из которых кстати и является компания Финанс-Кредит, где решения принимаются, только основываясь на действующее законодательство, большой опыт работы на рынке и высокий профессионализм специалистов.

srochnyj-kredit.ru