Анонимная банковская карта - как получить и воспользоваться. Банковская карта обезличенная

Существуют ли анонимные банковские карты?

В повседневной жизни все люди привыкли к тому, что на любой пластиковой карте от банка имеются определенные личные данные, однако в современности существует и совершенный аналог. Анонимные банковские карты представляют собой копию обычных дебетовых и кредитных карт, которые оказываются неэмбоссированными – на них отсутствует имя и фамилия владельца, а информация о таковых имеется только у банка-эмитента и у эмитента карты (MasterCard, Visa и т. д.). Так как личные данные отсутствуют на карте, то для идентификации клиента в торгово-сервисной сети необходимо предъявить паспорт или любой друг документ, удостоверяющий личность. Но существуют ли действительно анонимные карты?

Что значат анонимные банковские карты для экономики?

По данным российского правительства, анонимные электронные кошельки и анонимные карты используются людьми, которые занимаются «обналичкой». То есть происходит обналичивание денег, находящихся на счетах граждан и которые получены незаконным путем – после отмывания капитала, передачи взяток, продажи запрещенных средств. Иными словами, всего того, за чем проследить практически невозможно. По словам премьер-министра РФ Дмитрия Медведева, использование, а также перемещение денег через подобные анонимные кошельки и банковские карты является «нецивилизованным подходом, где движение должно быть абсолютно прозрачным», а потому такую практику необходимо прекратить.

Запрет анонимных банковских карт

В октябре 2017 года в новостной ленте появилась новость о том, что анонимные банковские карты в России окажутся под запретом. Однако в действительности действия, которые были предприняты в отношении анонимных банковских карт, – это законопроект, который бы вносил правки в Федеральный закон «О национальной платежной системе», что запретило бы владельцам анонимных карт и кошельков полностью снимать наличные средства в любых банкоматах любого банка.

Тем не менее такие платежные системы, как «Яндекс.Деньги», а также Visa Qiwi Wallet предлагают анонимные кошельки (карты), которые также дают возможность пользоваться банковскими анонимными услугами, но с одной категоричной особенностью - снятие наличных ограничено суммой примерно в 5000 рублей, с определенной суммой денег, которая может храниться на кошельке, а также ограничением по покупательским способностям – нельзя совершать покупки в интернете, а также в магазинах по всему миру, запрещено переводить деньги в другой кошелек, на банковскую карту или счет, получать переводы из кошелька в кошелек. Все остальные функции будут открыты эмитентом только после прохождения идентификации в офисе, либо посредством предоставления копии паспорта, либо указанием других документов гражданина на выбор. «Яндекс.Деньги» и Visa Qiwi Wallet не ставят перед собой в первую очередь цель получения конфиденциальных данных для дальнейшего коммерческого использования, им необходимо убедиться, что пользователь – реальный человек с действительно существующими документами.

Анонимная банковская карта Visa

В 2016 году компания Visa и украинский банк «Фидобанк» объявили об открытии совместного проекта по созданию сервиса бесконтактных электронных платежей, названного The Pay, предоставляющего возможность выпустить электронную карту Visa, превращающую любой смартфон на Android и с функцией NFC в бесконтактную банковскую карту без какой-либо необходимости идти в банк, в отличие от многих других конкурентов. Помимо этого речь ведется об анонимности проводимых платежей.

Помехи анонимности банковской карты

Однако и это ноу-хау в области анонимных банковских карт не достигло успеха, так как «Фидобанк» находится под юрисдикцией украинского законодательства, которое под понятием «электронное платежное средство» не понимает анонимную банковскую услугу – сервис, представленный банком оказывается лишь инструментом для управления денежными ресурсами клиента, то есть данные уже предоставлены в банк для пользования его услугами. Данное приложение позволяет лишь упростить процесс эмиссии анонимной платежной карты, однако саму по себе банковскую услугу анонимной не делает, так как для обслуживания и выпуска электронного средства требует необходимую процедуру идентификации. Отсутствие последней ведет к нарушению законодательства для банковских организаций, поскольку таковым запрещено открывать, а также обслуживать анонимные расчетные счета, согласно действующему законодательству стран.

Положительные стороны анонимизации счетов

Тем не менее сервис «Фидобанка» является успешным прорывом в области анонимизации сферы банковских услуг, но далеко не полноценным с точки зрения абсолютного ухода от предоставления данных. Это подтверждает и непосредственно сама система, которая используется для The Pay (Visa), – MoneXy, нуждающаяся в мобильном номере в качестве формальной идентификации пользователя. Однако и это тоже шаг к анонимности, так как индустрия анонимных номеров набирает обороты, а потому формально пользователь, пополняющий свою анонимную карту, является скрытым и не будет идентифицироваться до прихода в банк.

Пользой такого способа идентификации является отсутствие малейшей привязанности клиента к назойливым акциям банка, который, в свою очередь, мог бы рассылать их по различным каналам связи с клиентом. Однако даже банальное наличие мобильного телефона в его базе данных позволит пригласить клиента к себе для предоставления особых специальных предложений.

Международный рынок анонимных банковских карт

На рынке международных банковских услуг существуют некоторые компании, которые предлагают оффшорные банковские карты. Они были выпущены на территории Гватемалы, Кипра, а также Сент-Винсент и Гренадины. Компании предлагают приобрести «предоплаченную карту», на которой возможно хранить деньги, иметь доступ к ним, используя непосредственно сам «пластик» по всему миру, снимать средства в различных банкоматах, а также расплачиваться в магазинах.

На карте также не будет имени и фамилии, однако можно ли назвать её полностью анонимной? Разумеется, нет. По уверениям компаний, ни на магнитной полосе, ни на самом чипе, ни в транзакции не будет имени, а также фамилии клиента. Однако при выпуске данной карты необходимо зарегистрировать реальное лицо по всем правилам, которые существуют для банков-эмитентов. Это означает, что как таковой держатель карты в базе данных банка существовать будет. По уверениям компаний, занимающихся выпуском подобных карт, это также необходимо для безопасности счета клиента, чтобы к нему не получили доступ мошенники, ищущие любые лазейки для получения доступа к средствам.

Единственный способ, который предлагают подобные «суверенные» компании для анонимизации банковской карты, – это создание дополнительных карт владельцев главной учетной записи. В этом случае любые средства, которые размещены на счету, будут находиться не под контролем держателя основной карты, а под контролем лица, которое также будет иметь доступ к ним.

Очевидным является тот факт, что выпуск карт за пределами страны проживания и передача доступа к счету третьим лицам является рискованным предложением, так как все средства контролируются другой стороной, а судебные споры в случае непредвиденных ситуацией с юридическим лицом, находящимся в другой стране, будут бюджетозатратны и трудоемки.

Особенности российского рынка анонимности

Как было упомянуто ранее, согласно действующему законодательству РФ, полная невозможность идентификации пользователя недопустима, так как это противоречит правилам для банков.

Тем не менее, рассматривая российский рынок банковских услуг, можно встретить предложения банков об оформлении неэмбоссированных карт, которые, по сути, не имеют на своей лицевой стороне имени и фамилии владельца карты, однако для выпуска в отделении банка необходимо представить паспорт. Уже можно увидеть анонимные банковские карты Сбербанка, "Альфа-банка", «Уральского банка реконструкции и развития», «Московского индустриального банка», «Россельхозбанка» и других кредитных организации.

Сбербанк против конкурентов

Наиболее популярным продуктом является карта Momentum, которая выпускается Сбербанком, является полностью бесплатной, позволяет получить доступ к безналичным платежам, переводам, дистанционным сервисам банка.

Однако минусы в данной карте также есть – она не является анонимной полностью, имеет ограничения на снятия средств, ее нельзя использовать в рамках зарплатного проекта, могут возникнуть трудности с оформлением, сложности с перевыпуском при краже или утере.

Все эти минусы перекрываются одним главным плюсом – получить относительно анонимную карту можно всего лишь за 10 минут, обратившись в любое отделение банка.

«Яндекс.Деньги» на шаг впереди

Данная кредитная организация также позволяет своим клиентам распоряжаться средствами с помощью неименной, но при этом виртуальной карты, привязанной к кошельку. Даже если вы имеете статус «анонимный», то есть без абсолютно каких-либо данных, согласно некоторым ограничениям по проводимым операциям, но при этом имеете возможность выпустить виртуальную анонимную банковскую карту, которой можете расплачиваться бесконтактно, если на вашем телефоне имеется чип NFC и соответствующее приложение «Яндекс.Деньги». При этом оказывается, что для выпуска подобной карты понадобится только почта и мобильный телефон.

Вывод

Возвращаясь к вопросу о существовании полностью анонимных карт, стоит понимать, что наличие подобных поставит под угрозу мировую экономику в связи с проведением множества возможных потенциально опасных платежей, а также переводов. К таковым можно отнести коррупцию, а также спонсирование терроризма. Таким образом, идентификация банком-эмитентом и платежной системой своих пользователей создает ареол безопасности не только в экономической сфере жизни общества, но и в политической, а также социальной.

fb.ru

Медведев запрещает анонимные банковские карты

Дело вот в чем. В недрах министерства финансов РФ несколько месяцев трудилась специальная группа, которая подготовила некоторые документы для правительственной комиссии, которая должна вскоре внести пакет законопроектов в Госдуму.

Среди чиновничьих предложений было и такое: запретить хождение в России так называемых обезличенных банковских карт. Иначе их называют анонимными или неименными.

По сути, это пластик, который можно использовать как подарочный сертификат. Некто вносит в банк деньги, банк зачисляет их на анонимную карту и дарит лицу, которое указал Некто. Никакого счета в финансовом учреждении при этом не открывается. И с пластика нельзя снимать больше оговоренной суммы. Раньше лимит был определен 5 тысячами рублями в день, но не более 40 тысяч в месяц.

Эта операция действует с 2014 года по настоящее время. Ранее такая «лафа» была запрещена. Теперь правительство опять желает вернуться к положению «до Крымнаша». Почему?

Мнения экспертов в основном опираются на высказывание Дмитрия Анатольевича. Премьер кабинета министров между тем заявил, что анонимные банковские карты — это свидетельство не цивилизованности. Мол, во всем мире набирает силу тенденция сделать движение денег прозрачным, а обезличенные банковские карты эту цивилизованность российского общества, получается, ставят под сомнение.

Скорее всего, таким завуалированным образом государство высказалось за усиление борьбы с терроризмом. Когда деньги на обезличенной карте снимать можно без контроля властей, то кто даст гарантию, что не на грешное дело?

Генеральный директор компании Zecurion Алексей Раевский публично высказался в том ключе, что новшество с грядущим запретом анонимных карт может скорее помочь в борьбе с наркоторговлей через интернет. По его словам, россиян хотят лишить «достаточно маргинального пробанковского продукта» и «все эти карты и так в ближайшее время исчезнут». Однако, считает эксперт, если оплаты мелким наркодилерам удобно проводить с помощью неименных банковских карт, то для терроризма такие карточки явно не годятся.

Еще один эксперт — исполнительный директор и основатель GetShopTV Шариф Кармо — считает, что желание чиновников запретить анонимный пластик связано с новым трендом — появлением криптовалют.

Поживем — увидим. А пока можно уверенно прогнозировать следующее. Правительственная комиссия вносит в Госдуму законопроект о запрете хождения на территории страны обезличенных банковских карточек, и депутаты, естественно, его принимают.

Тем держателям карточек, у кого был остаток денег, банкиры предложат открыть именной счет в банке или снять деньги наличными через перевод.

Тегов нет

Валерий

18 октября 2020

bankinrussia.ru

Анонимная банковская карта – что она собой представляет.

Анонимная банковская карта сегодня интересует многих: как ее получить, что это такое и как этим воспользоваться? Правда ли, что анонимную карту можно получить без документов? А держателям таких карт выгодно переводить валюту из банка в банк совершенно конфиденциально? Правда ли, что использование таких карт не оставляет финансовых «следов» и информации о пользователе? Давайте вместе разберемся и найдем ответ на эти вопросы.

Что такое анонимная банковская карта?

По сути, мнение, что карта без имени владельца на лицевой стороне является анонимной, ошибочное. Как и любая банковская карта, такие карты в любом случае привязаны к какому-то лицевому счету. В любом банке содержится информация о владельце такого лицевого счета. Даже если Ваше имя не нанесено на карту любого российского банка, операции по счетам этих карт, в соответствии с действующим российским законодательством, смогут быть доступны госструктурам: налоговой, ФССП, УБЭПу. Исключение составляют подарочные банковские карты и карты офшорных банков, но их использование связано с определенными ограничениями.

Так, анонимные подарочные карты российских банков позволяют снимать денежные средства через банкоматы, но не всегда ими можно расплатиться в магазине. Также, обычно лимит таких карт составляет порядка 10-20 тысяч рублей. Пополнить такие карты нельзя - исчерпав лимит, карта становится бесполезным куском пластика. Карты офшорных банков позволяют выводить денежные средства анонимно с электронных кошельков, ЭПС, снимать наличные в банкомате, расплачиваться в магазинах и интернете. Не обязательно использовать офшорную территорию - достаточно иметь карту банка другой страны, который ведет политику конфиденциальности в отношении своих клиентов, и Ваши данные государственные структуры получат только что путем истребования через Интерпол.

Офшором называется особая территория, которая характеризуется низкими или нулевыми налогами, упрощенной схемой корпоративной отчетности и управления средствами, а также возможностью скрыть данные владельцев бизнеса.

Оффшорные банковские карты

Самыми популярными офшорными картами сегодня считаются карты, выпущенные банками Кипра, Гибралтара, Белиза и Великобритании. Давайте попробуем разобраться с тем, что это за карты? На каких условиях банк их может открыть и как именно может пользоваться такими картами их держатель? На сегодняшний момент существует несколько самых популярных типов таких карт.

Карта Payeer

Карта привязана к отдельной электронной платежной системе Payeer и выпускается банком WaveCresr Ltd, Великобритания. Бывает двух типов: неверифицированная - то есть, абсолютно не содержащая сведений о владельце, и верифицированная - банк требует либо паспорт, либо водительские права. Изготовление карты - бесплатно, МПС - Виза или МастерКард, срок действия - три года.

Неверифицированная карта ограничена лимитами: одна операция при работе с банкоматами не должна превышать суммы в 200 евро, за день общая сумма операций не должна превышать 400 евро. Общий лимит по операциям пополнения за весь срок действия карты - 2500 евро, из них через банкомат - только 1000 евро. Операции через интернет - ограничены общей суммой в 2500 евро. Верифицированная карта позволяет через банкомат проводить операции единоразово - до 10000 евро, в день - до 20000 евро, общая сумма проходящих через карту денежных средств не ограничена.

Карту можно заказать только после регистрации в системе Payeer, доставка в Россию будет стоить от 500 до 2500 рублей в зависимости от срочности. Все операции по карте, кроме тех, что совершены через банкомат, бесплатны. Валюта - рубли, евро, доллары. К сожалению, с октября 2017 такие карты не доступны для россиян-нерезидентов ЕС, а выпущенные ранее - действуют до конца года.

Карта AdvancedCash

Анонимную карту Advanced Cash можно заказать после регистрации в ЭПС Advanced Cash. Карта выпускается только для верифицированных пользователей банком WaveCresr Ltd, Великобритании. Такую карту можно использовать для оплаты покупок в интернете и снятия наличных через банкоматы, переводов между ЭПС, в том числе Perfect Money. Срок действия карты - три года. Лимиты - снятие через банкоматы - до 3000 долларов, через терминалы - до 10000; в месяц - до 90000 долларов. Фиксированная комиссия - 2 доллара за операцию. Выпуск обойдется от 7 до 15 долларов. Ведение счета - бесплатно. С октября текущего 2017 года такие карты не доступны для россиян-нерезидентов ЕС, а выпущенные ранее - действуют до конца года.

Карта OKpay

Доступна только верифицированным пользователям ЭПС OkPay. Карта выпускается английским банком совместно с платежной системой и МПС Мастеркард. Такую карту можно использовать для оплаты в интернете и снятия наличных через банкоматы. Срок действия карты - два года. Фиксированная комиссия - от 2 долларов за операцию через банкоматы, 3 доллара - переводы с кошелька. Выпуск стоит 15 долларов. Ведение счета - бесплатно, если по карте совершаются операции. Если 180 дней счет карты не использовался - комиссия составит 10 долларов. Доступны 3 валюты: доллары, евро и английские фунты. Пополнение с криптовалютных кошельков невозможно.

Карта MoneyPolo

Система выпускает предоплаченные карты для верифицированных пользователей MoneyPolo, МПС - Виза или Мастеркард. У предоплаченной карты есть определенный лимит, больше которого на карте держать не получится. Карта не привязана к банковскому счету. Предоплаченная карта представляет собой недорогую альтернативу кредитной карте с функциями дебетовой карты.

Предоплаченые карты MoneyPolo, в отличие от других предоплаченых карт, можно пополнять. Эта платежная система родилась в чешской Праге. Валюта - доллары, евро, английские фунты. Принимаются банковские платежи и переводы, средства с ЭПС OKPay, VISA QIWI Wallet, Bitcoins, Sofort, Trustly и кошелька Sibcoin. Недорогая в обслуживании: заказ и доставка - по 20 долларов, оплата покупок, снятие, пополнение, переводы - от 0,5 до 4 долларов фиксировано по каждой операции. Смена ПИН-кода или деактивация - от 15 долларов. До 3000 долларов лимит по покупкам, до 1000 долларов - снятие наличными. До 8 операций в день.

Карта ePayments

Карта доступна неверифицированным и верифицированным пользователям ЭПС ePayments. Лимит на операции для тех, кто не захотел подтвердить личность, составляет 1000 долларов. Платный выпуск - карта будет стоить 5.95 долларов (два месяца обслуживания бесплатно). Ежегодная оплата - 35 долларов. Если картой не пользоваться - плата 10 долларов дополнительно. Комиссия за снятие - 2,6 доллара+2,6% за конвертацию по каждой операции. Можно пополнять с помощью ЭПС Вебмани. Доступны прямые переводы на карты российских банков. Операции покупок, переводов с кошельков - бесплатные.

Карта Yandex.Деньги

Анонимная карта является дополнением к кошельку яндекс - у них общий баланс. Пополнив баланс кошелька - можно сразу рассчитываться картой. Банкоматы, интернет-оплата, магазинные терминалы - работа со всеми этими точками возможна и доступна держателю. Получить карту возможно только в офисе Москвы, Санкт-Петербурга или Нижнего Новгорода. Активация - 100 рублей, обслуживание - 200 рублей за три года. Лимиты для анонимных карт - снятие до 5000 рублей, платежи и переводы - до 15000 рублей, комиссия 3%.

Карты банков

Для удобства клиентов - чтобы не ходить в офис по нескольку раз, сначала для оформления, а потом для получения именной карты, банки стали выпускать анонимные карты. По сути, как я уже сказала, анонимными они не являются - они привязаны к лицевому расчетному счету клиента, но на их поверхности отсутствует имя владельца. Это карты моментальной выдачи. То есть с момента обращения в банковскую структуру до получения карт а руки проходит всего несколько минут.

Анонимная банковская карта Сбербанка

Сбербанк предоставляет своим клиентам карты «Momentum» Visa или MasterCard. Это может быть дебетовая карта, оформление которой займет 10 минут при наличии паспорта. Срок действия - три года, бесплатное обслуживание. Тарифы на операции соответствуют стандартным тарифам для дебетовых карт.

Так же клиентам Сбербанка доступна анонимная кредитная карта «Momentum» Visa или MasterCard, получить ее можно так же быстро, но при условии, что у Вас есть банковские вклады на счетах Сбербанка, погашенный или действующий без просрочек потребительский кредит, или зарплатные счета, по движению которых банк предоставляет персональное предодобренное предложение.

Анонимная банковская карта Райффайзен

Популярный кредитный продукт Райффайзен банка «Все и сразу» так же готов предоставить неименную кредитную карту в день обращения в офис. Однако лимит по такой карте банк определяет в течение двух дней. Обслуживание карты составляет 1490 рублей в год, комиссия за снятие в банкомате - 3% +300 рублей, грейс-период составляет 50 дней. Кешбек по карте - 5 % на все операции.

Международный рынок анонимных карт

Последние изменения в сфере российского законодательства напрямую затронули международный рынок анонимных карт - в Госдуму внесен запрет о возможности снятия наличных с таких карт. Мера, направленная на борьбу с незаконной обналичкой денежных средств и противодействие преступной деятельности, по сути, лишит нас удобного инструмента мгновенной оплаты. С другой стороны, операции по анонимным картам строго лимитированы и для преступных структур суммы в 1000-2500 долларов или евро, которые можно перевести в течение 2-3 лет срока службы карты существенной роли не сыграют.

Множественные предложения с интернет-страниц также предлагают за определенную сумму обзавестись анонимной картой. По сути, такие предложения являются ничем иным, как мошеннической схемой: карта оформлена на подставное лицо, либо от оффшорной компании выпущены неименные карты, которые вам и предлагают купить. В первом случае хозяин счета всегда может заблокировать карту, сняв с нее все средства, во втором - такие карты будут иметь небольшой лимит.

Подводя черту, хочется сказать, что по сути, полной анонимности добиться не удастся, если Вы хотите оперировать большим количеством денежных средств. Поэтому, если целью стоят небольшие анонимные траты - вполне возможно воспользоваться ЭПС или электронными кошельками. Если же просто хочется владеть картой, на которой нет Вашего имени - то подойдет любая моментальная дебетовая карта любого российского банка.

www.iqmonitor.ru

Что такое дебетовая карта: Обзор преимуществ и недостатков

Главная » Что такое дебетовая карта: Обзор основных преимуществ и недостатковСохранитьSavedRemoved 0

В вопросе, что такое дебетовая карта, большинство пользователей обладают основной информацией, достаточной для того, чтобы применять ее в повседневной жизни, но этого недостаточно.

Содержание

Дебетовая карта — это не новое понятие в банковской системе, работающей на основании Федерального закона № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)».

С момента появления, популярность пластикового продукта только увеличивалась.

Под дебетовой картой понимают простой платежный товар и с начислением процентов, предлагаемый любым банком, который пользователь может оформить для совершения оплаты, перевода другим пользователям, получения наличных, но не больше, чем там остаток и хранения собственных средств.

История возникновения

Что такое дебетовая карта не было известно до 50-х., со временем модернизировалась их форма, материал, система защиты.

В Россию технология пришла гораздо позже, когда начала развиваться предпринимательская деятельност и появился Федеральный закон № 395-1 «О банках и банковской деятельности».

Еще в 2000-х банками устанавливались особые требования к человеку, который хотел получить дебетовую карту.

Мошеннические действия вынудили требовать от получателя залог. Сегодня оформить дебетовую карту может любой гражданин РФ, даже несовершеннолетний, достаточно обратиться с заявлением в банк или заказать дебетовую карту онлайн.

Назначение карты

Интересуясь, что такое дебетовая карта, стоит знать, на ней могут находиться только наличные средства пользователя, за их хранение не снимается процент и их нет необходимости возвращать банку.

Использовать деньги владелец может не более той суммы, которая находится на остатке в данный момент.

В отличие от вердрафтного, дебетовый продукт не обладает кредитной линией, но может быть с начислением процентов, прямо как это происходит в сберегательном вкладе.

В повседневной жизни возможность хранить при себе наличные средства не в кошельке нашла широкое применение.

Получить дебетовую карту с бесплатным обслуживанием – значит упростить расчет за покупки, совершать их в сети интернет, хранить большие суммы под рукой, без простаивания в кассе банка и предварительного заказа средств.

Возможность начисления процентов и овердрафт

Некоторые банки сегодня предлагают своим пользователям оформить дебетовую карту с начислением процентов и с бесплатным обслуживанием.

Сумма процента будет зависеть от количества средств, находящихся на счету, но в этом русле организации делают небольшую оговорку и не позволяют накапливать более установленного размера денежные средства.

Что такое дебетовая карта с начислением процентов? По-другому их еще называют – карта-копилка, процент начисляется с любого остатка на счете.

Некоторые банки, чтобы оформить дебетовую карту, предъявляют особые требования к клиенту такого товара, к примеру, остаток на счету не может быть ниже 10 тысяч рублей, пользоваться средствами необходимо каждый месяц, а не использовать счет в качестве копилки.

С одной стороны, это прекрасная альтернатива простому банковскому вкладу, с которого нельзя до определенного времени снимать наличные средства, можно даже заказать дебетовую карту онлайн.

Редко, но так случается, что процент прибыли гораздо меньше, чем оплата за обслуживание, поэтому получить дебетовую карту такого типа стремятся не все, а банки идут на новые ухищрения.

Важно: иногда бывает так, что при регулярном снятии и пополнении счета, банк может оформить овердрафт или возобновляемую кредитную линию. Если сравнивать с процентами по кредитованию в том же банке, то по овердрафту он будет ниже. Никто не обязывает пользователя снимать кредитные средства, но как дополнительное преимущество такой продукт пользуется популярностью.

Отличие дебета от кредита

Под дебетом в бухгалтерии понимают вычитание, в рамках банковской системы это вычитание средств с имеющихся у пользователя при совершении покупки (к примеру, в интернет-магазине), снятия или перевода.

Затрачивать можно только те деньги, которые имеет человек, в случае с кредитным товаром в ход идет не только остаток, но и заемные средства, предоставляемые банком.

При получении кредитных средств, необходимо не только вернуть снятые оттуда деньги, но и заплатить процент за их использование.

Несоблюдение обязанностей по договору ведет к начислению штрафов.

Как уходят в минус

Пользователь может уйти в минус, даже если карта с бесплатным обслуживанием, но не потому, что использовал больше средств, чем в реальности у него есть, а из-за списания оплаты за СМС-оповещение, в этом случае функции карты не приостанавливаются, а с последующим пополнением счет уходит в минус.

Другой причиной может стать снятие средств в банкомате другого учреждения, тогда при выводе наличных средств снимается процент по комиссии, даже если остаток на счету для оплаты не достаточный, банкомат выдает деньги, но на карте возникает минус.

Классификация основных видов

Классификация дебетовых карт производится в соответствии с платежной системой, получить дебетовую карту можно следующих видов:

- ПРО100 — платежная система Сбербанка России (работает в связке с мобильным банком Сбербанка, как и другие карты)

- Mastercard WorldWide

- Maestro

- American Express

- Visa International

На территории РФ выпускается более восьмидесяти процентов этих карт, каждая из которых имеет собственную классификацию по типу предлагаемого продукта.

Оформить дебетовую карту у Visa можно следующих видов:

- Visa Electron.

- Classic.

- Visa Classic Light.

- Visa Золотая.

- Visa Platinum.

У American Express лучшие дебетовые карты это:

- The Platinum Card.

- Gold Card.

- American Express Card.

- Classic Card.

- Premium Card.

У Mastercard можно получить дебетовую карту:

- MasterCard World.

- MasterCard Gold.

- MasterCard Standard.

- Maestro.

В вопросе о том, что такое дебетовая карта, стоит помнить, что Visa Electron и Маэстро будет невозможно оформить электронную покупку, а вот более статусные продукты той же системы такую возможность дают.

Чем меньше функций у предложения, тем ниже его стоимость за годовое обслуживание.

Есть предложение и с бесплатным обслуживанием – карты от Visa типа Momentum, когда можно заказать дебетовую карту онлайн.

Для пользования за границей необходимо оформить именную дебетовую карту, прекрасно подойдет золотая карта Visa или Classic, которая относится к типу универсальных, что принимаются в любой стране мира.

Любая система предлагает лучшие дебетовые карты с новыми для владельца возможностями.

Работа каждой осуществляется на основании Федерального закона от 27 июня 2011 года № 161-ФЗ «О национальной платежной системе».

Банк дает неплохие скидки на оплату безналичными средствами, позволяет делать бронь и открывает другие возможные функции.

Единственным минусом является дорогое обслуживание.

Отличия по уровню защищенности

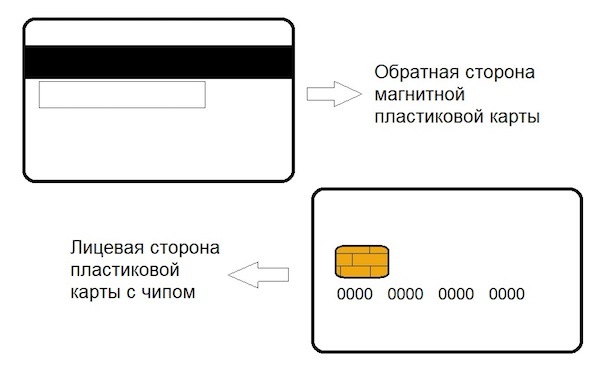

Можно оформить дебетовую карту с разным уровнем защищенности и с начислением процентов.

Это может быть товар с обычной магнитной полосой, а может быть с чиповой.

Между собой визуально оба варианта не сильно отличаются, но в конструкции второго имеется специальный чип, напоминающий по форме мини-сим-карту.

На чипе банк располагает необходимую информацию о держателе пластика.

Защита у такого продукта гораздо выше, если с магнитной полосы скопировать информацию достаточно просто, то с чипа это сделать в разы сложнее.

Именные и обезличенные

Дебетовка может быть, как именной, о чем упоминалось выше, так и обезличенной с начислением процентов.

Выпуск первой занимает около месяца, такой пластик изготавливается исключительно для держателя, поэтому и на лицевой стороне указывается фамилия и имя. Она может быть золотая или платиновая.

Оформить обезличенную дебетовую карту с минимальными возможностями можно за пять минут, достаточно обратиться в банк.

Формально такая карта является собственностью получателя, но на ней нет его видимых данных.

Все карты работают одинаково, после проведения операции с банковского счета, к которому привязывается дебетовка, списывается N-ная сумма средств.

Обслуживание

Чтобы более подробно разобраться в том, что такое дебетовая карта в рамках существующих тарифов, стоит обратиться к банковской системе.

Изготовление и обслуживание такого продукта будет напрямую зависеть от того, сколько функций имеет продукт.

Если это Momentum Visa, никаких дополнительных средств от пользователя не требуется, только при подключении банка-онлайн и SMS-оповещения взимается оплата за услуги, но это не более пятидесяти рублей в месяц.

Товар с минимальным пакетом возможностей будет обходится порядка нескольких сотен рублей в год, как и с начислением процентов, а вот обслуживание именной карты с отсутствием ограничения на обналичивание денежных средств типа Gold или Platinum обойдется около тысячи рублей за годовой период.

Подводные камни

Единственная проблема, с которой может столкнуться пользователь – хищение средств, даже если это лучшие дебетовые карты.

Мошенники активно расширяют сферу своей деятельности, пробуют новые возможности по подбору и считыванию информации клиентов.

Данные узнают при осуществлении платежа через сеть интернет, с банкоматов, умелые хакеры легко обходят систему защиты банков.

В договоре на пользование простой картой указанно, что в случае растраты средств на карте, банк не несет никакой ответственности за это.

В этом случае, пользователю придется потрудится, чтобы доказать, что деньги были потрачены не им, а счет обнулен.

Во избежание потери средств, нельзя раскрывать свои персональные данные и тем более Security code на обороте карты, срок действия и ПИН. Зная первые два значения, и номер карты, можно легко оплачивать покупки через интернет, даже не являясь держателем карты.

Еще один способ защитить свои средства – создать лимит для расчетов в интернете. В таком случае, злоумышленник не сможет потратить большую сумму, и вы успеете заблокировать вашу карту.

yurface.ru

что такое и как ей пользоваться?

Здравствуйте, друзья!

Посмотрите в свой кошелек, наверняка у вас там есть хотя бы одна пластиковая карточка банка. Она дебетовая или кредитная? Знаете, в чем разница?

Различают три вида банковских карт: расчетные (дебетовые), кредитные и предоплаченные. В этой статье я простыми словами объясню, что такое дебетовая карта.

Пластиковые платежные средства заняли свое место в нашей жизни, они доступны людям разного возраста и дохода. Каждая финансово-кредитная организация борется за право иметь нас в числе своих клиентов. Они стараются привлечь выгодными условиями, бонусами и другими привилегиями. Разобраться в многообразии выпускаемых цветных карточек непросто, но необходимо. Этим мы сейчас и займемся.

Что значит дебетовая карта и чем она отличается от кредитной?

Дебетовая карта – это электронное платежное средство для оплаты товаров, работ и услуг. Сумма платежа не может превышать объем денег на нашем счете, к которому она привязана. Не хватает средств? Пополните депозитный счет в банке.

В переводе с латыни слово «дебет» означает «нам должны». Таким образом, банк по первому требованию обязан предоставить необходимую сумму, которая хранится на нашем счете. Сделать запрос денег можно со своего компьютера, смартфона или через банкомат.

Основное отличие дебетовой карты от кредитной – это принадлежность денежных средств, которыми мы пользуемся. Кредитная дает право расплачиваться средствами банка, для этого необязательно иметь собственные деньги на счете. Дебетовая – только в пределах суммы на личном счете, без привлечения кредита банка.

Исключение составляет услуга овердрафт.

Овердрафт: реальная выгода или неприятный сюрприз?

Банк может разрешить пользоваться его деньгами (овердрафт). Различают разрешенный и неразрешенный (технический) овердрафт.

Разрешенный овердрафт. Как правило, эта услуга предлагается банком после изучения платежеспособности клиента на протяжении нескольких месяцев. Представляет собой мини-кредит на короткий срок. Если вам не хватает собственных денег на счете для проведения оплаты, овердрафт дает право погасить недостающую сумму за счет средств банка. Конечно, не бесплатно.

Другой случай – неразрешенный (технический) овердрафт. Чтобы неожиданно для себя не оказаться в долгах, давайте разберемся с этим понятием. Случаи возникновения технического овердрафта:

- При снятии наличных в банкомате «чужого» банка может взиматься комиссия, которая спишется с вашего расчетного счета. При недостатке средств вы уйдете в «минус».

- При расчетах за границей рублевой картой образуется курсовая разница, которая тоже должна быть оплачена.

- Периодическое годовое обслуживание банком снимается автоматически.

- При некоторых типовых платежах отсутствует обязательная авторизация. В этом случае сумма списывается без запроса информации о балансе счета.

Таким образом, есть возможность уйти в «минус» и с дебетовой картой. Поэтому стоит всегда иметь на ней небольшой остаток (в пределах 500 руб.), чтобы своевременно погасить задолженность. Если приходится часто прибегать к заемным средствам, то лучше завести кредитку, на которой предусмотрен льготный беспроцентный период пользования «чужими» деньгами.

Посмотрим карте в лицо

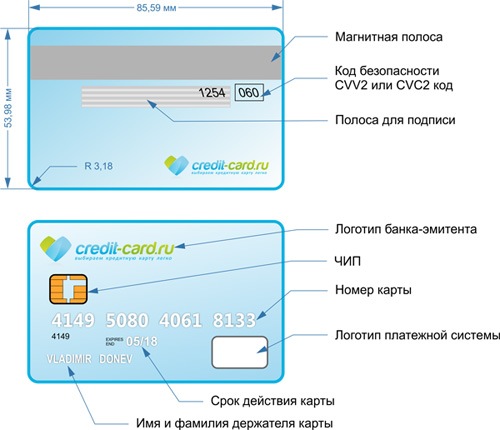

Чтобы разобраться в вопросе, как пользоваться пластиковым платежным средством, изучим его лицевую и обратную стороны. Какую информацию они нам дают?

Как пользоваться дебетовой картой?

До снятия наличных денег убедитесь, что вы выбрали банкомат «родного» банка. Снятие в «чужих» банкоматах часто сопровождается комиссией. Вставьте платежное средство в картоприемник и четко следуйте инструкции, написанной на экране или озвученной голосом.

При оплате товаров или оказанных услуг передайте карточку кассиру или самостоятельно вставьте ее в терминал. Если она оснащена технологией PayPass, то просто приложите ее к терминалу для считывания информации. Введите пин-код при необходимости. Иногда требуется поставить подпись на чеке или в окошке терминала.

При совершении операций онлайн достаточно авторизоваться в личном кабинете на сайте банка или войти в мобильное приложение на смартфоне. Будьте готовы к дополнительной проверке при перечислении крупной суммы денег. Может последовать звонок из банка и ряд вопросов, которые помогут вас идентифицировать и доказать добровольность операции.

Пару месяцев назад я оплачивала обучающий курс в размере 9 000 рублей. Платеж не прошел. В течение одной минуты мне позвонили из банка и попросили ответить на вопросы. Некоторые из них заставили реально напрячься и вспомнить нужную информацию. Например, по какому адресу я последний раз снимала деньги в банкомате.

Если вы больше не нуждаетесь в дебетовой карте и хотите ее закрыть, то сделать это необходимо в отделении банка. Просто забыть о ней не получится, потому что банк будет продолжать списывать годовое обслуживание. А это грозит вам уходом в «минус».

Для чего нужна дебетовая карта?

Дебетовая карта используется не только для оплаты товаров и услуг, но и для:

- получения заработной платы, пенсий, пособий, стипендий;

- снятия наличных денег;

- перевода средств с одного счета на другой;

- хранения и накопления денежных средств.

Преимущества:

- Компактность. Нет необходимости иметь при себе наличные деньги, которые занимают много места в кошельке или карманах.

- Экономия времени. При оплате товаров и услуг вы не тратите минуты на поиск необходимой суммы и ожидание сдачи.

- Оперативность. Возможность получить деньги в любое время и там, где удобно.

- Круглосуточное обслуживание. Доступ к деньгам 24 часа и 7 дней в неделю.

- Надежность и безопасность. Можно не беспокоиться о сохранности крупной суммы. Если потеряли или украли карту, один звонок на горячую линию банка ее заблокирует.

- Страхование. Каждый владелец является участником государственной системы страхования. Это означает, что в случае отзыва у банка лицензии все деньги (до 1,4 млн. рублей) будут возвращены в полном объеме.

- Многофункциональность. Не выходя из дома, вы оплачиваете товары и услуги, покупаете валюту, переводите деньги с одного счета на другой.

- Возможность накопления. Банки часто предлагают начисление процентов на остаток счета. Это очень удобно, если вы хотите накопить определенную сумму на счете и защититься от инфляции.

- Приятные бонусы. Банки разрабатывают различные программы лояльности. Среди них онлайн-обслуживание, пакеты услуг, бесплатный доступ к СМС-банкингу, беспроцентный льготный период при пользовании овердрафтом. Одним из инструментов повышения лояльности является кэшбэк – это возмещение части затраченных на покупку средств.

В моих отдельных статьях вы можете подробнее почитать о дебетовых картах:

Виды дебетовых карт

Дебетовые карты классифицируют по ряду признаков:

- По платежным системам — Visa, MasterCard, Мир и др.

- По техническим параметрам защиты — с магнитной лентой, с чипом, комбинированные.

- По объему дополнительных услуг — электронные, стандартные, золотые, платиновые и др.

- По персонализации: именные и неименные (обезличенные).

Отличие состоит в стоимости годового обслуживания, комиссиях, объеме предоставляемых услуг, степени защищенности и бонусах.

Если вы планируете использовать карту за границей, то стоит позаботиться о том, чтобы она принадлежала к одной из международных платежных систем. Например, Visa или MasterCard. Базовой валютой Visa является доллар, а MasterCard – евро. Заказывая себе пластиковую карту, подумайте, в какой стране мира вы будете ею расплачиваться, чтобы избежать списания курсовой разницы.

Платежные средства банка имеют разный уровень защиты. Магнитная лента часто стирается, легко копируется мошенниками и требует времени для считывания информации при оплате. В современные карточки вставляется специальный чип, который содержит полную информацию о владельце и состоянии его счета. Его сложнее подделать или скопировать, а скорость считывания данных платежными терминалами выше.

Именные карты выпускаются с рельефной надписью имени и фамилии владельца. Широкое распространение получили неименные (без имени владельца на пластике). Главное их преимущество – это быстрое оформление (несколько минут). По степени защиты они ни в чем не уступают именным. Но имеют ограниченный функционал: введение пин-кода, сложности при онлайн-покупках, нельзя расплачиваться за границей.

Некоторые карточки оснащены технологией бесконтактного платежа PayPass. Она создана для ускорения и упрощения расчетов. Не требуется подписи владельца и ввода пин-кода (при покупке до 1 000 руб.) Достаточно поднести карту к устройству, считывание происходит мгновенно.

Также карты могут быть с дополнительными привилегиями для владельца. Например, бесплатный медицинский полис, дополнительная страховка от мошенников, бесплатный СМС-банкинг, скидки и бонусы при покупках. Годовое обслуживание их значительно дороже, чем стандартных карт.

Решили оформить карту? На что обратить внимание?

На официальных сайтах банков есть вся необходимая информация о видах дебетовых карт и условиях их обслуживания. Все нюансы рассмотрены в моей статье про выбор дебетовой карты.

Перед окончательным решением советуем еще раз обратить внимание на следующее:

- Какая степень защиты используется? Магнитная лента менее надежна по сравнению с микрочипом.

- Тариф на ежегодное обслуживание. Его величина зависит от вида карты, платежной системы и ценовой политики банка. Стандартные обходятся дешевле, чем привилегированные.

- Начисление процентов на остаток счета. Обратите внимание на его величину, цифра может существенно отличаться в разных банках.

- Овердрафт. Некоторые банки включают в договор банковского счета услугу овердрафта. Внимательно изучите условия ее предоставления, чтобы не получить неприятный сюрприз в виде суммы начисленных процентов по непогашенному кредиту.

- Возможность отслеживания своих действий в режиме реального времени. Например, в личном кабинете, мобильном приложении на смартфоне, путем СМС-оповещения. Обратите внимание на стоимость этих дополнительных услуг.

Дебетовая или кредитная карта: как проверить?

У современного человека может быть несколько карт разных банков, предназначенных для разных целей. Например, зарплатная, накопительная или валютная. Возможна ситуация, когда владелец элементарно забыл, какая из карт у него дебетовая, а какая кредитная. Ошибка может слишком дорого стоить. Ведь и та, и другая – это платежный инструмент, но к разным счетам.

Дебетовая карта – это ключ к вашим личным деньгам, которые есть на банковском счете. Чтобы “что-то” снять, надо это “что-то” положить. Кредитная карта – ключ к «чужим» средствам, которые банк вам дает и не просто хочет получить их назад, но и заработать на этом.

Но чем в таком случае отличается дебетовая карта от кредитной? Как проверить? К сожалению, визуально это сделать практически невозможно. Очень редко на лицевой стороне может быть написано Debet или Credit. Все остальные признаки, активно обсуждаемые в интернете, не применимы ко всем без исключения картам. Поэтому предлагаю воспользоваться простыми, но проверенными способами:

- посмотреть информацию в договоре, который вы заключали при оформлении карты;

- зайти в отделение банка, где была получена карта, и выяснить для себя ее вид;

- позвонить на «горячую линию» и задать интересующий вопрос;

- на официальном сайте банка просмотреть все выпускаемые им карты и сравнить со своей.

Заключение

Современная дебетовая карта – это удобный, доступный и надежный инструмент. При правильном использовании она экономит время и деньги. Получить карту сегодня может любой человек. Банк не требует подтверждения нашей платежеспособности. При выборе стоит потратить немного времени на изучение информации на официальных сайтах банков.

Будем рады, если наша статья помогла вам понять, что значит дебетовая карта и разобраться в вопросах ее эффективного использования. Комментируйте и задавайте вопросы, обязательно всем отвечу.

iklife.ru

Неименная кредитная карта (без имени владельца)

Всё чаще учреждения банков предлагают пользователям современный банковский продукт, который называется «неименная кредитная карта». Простота получения и использования такого вида кредитных карт делает их очень популярными у населения. Для тех, кому не хочется тратить время на сбор и предоставление в учреждение банка объёмистого пакета подтверждающих документов при получении именной кредитки, быстрая кредитка – самый подходящий выбор.

Что такое неименная кредитная карта

Неименной называется безымянная банковская карта, на которую учреждение банка кладёт определённую сумму. Такие карты выпускаются в установленном банком количестве и не содержат реквизитов владельца карты. Срок действия указывается на карте в обычном порядке.

Идентификация счёта клиента производится по шестнадцатизначному коду. Для получения «пластика» в банке достаточно предъявить паспорт. Если по истечении установленного срока действия карта не была приобретена клиентом, она подлежит обязательному уничтожению.

Неименные карты могут быть разных платежных систем

Неименные карты могут быть разных платежных системУсловия выпуска неименных карточек не позволяют автоматически переводить их в статус именных. Такие услуги банками не предоставляются. Кроме того, чтобы получить именную кредитную или дебетовую карту в большинстве учреждений банка РФ, необходимо предоставить объёмистый пакет документов. В первую очередь – справку о доходах клиента за последние шесть месяцев. Политика банков в отношении благонадёжности клиентов весьма разнообразна. Некоторым достаточно, что заявитель числится на последнем месте работы не более года. Другие банки ставят жёсткое условие – от трёх лет на последнем месте работы.

А вот некоторые преимущества именных кредиток понемногу переходят и к обезличенным банковским продуктам. Раньше такой «пластик» выпускался без возможности расплатиться через популярные электронные платёжные системы. За границей они были бесполезны. В последнее время банки предоставляют клиентам неименные карты платёжных систем МИР, Visa и MasterCard. Предъявителя могут попросить поставить подпись на чеке либо предъявить паспорт. Если «пластик» предъявлен к оплате самим владельцем, проблем возникнуть не должно.

Перед приобретением в банке необходимо чётко уяснить, для каких целей будет применяться карточка . Если с её помощью владелец собирается осуществлять платежи через сеть Интернет, нужно обязательно проследить, чтобы на оборотной стороне был обозначен трёхзначный CVV-код. Специальный код безопасности требуют к предъявлению практически все Интернет-магазины. Если такой код отсутствует, оплатить что-либо через Интернет будет невозможно.

Преимущества и недостатки неименных карт

У неименных кредитных карточек есть ряд преимуществ, которые сделали их популярным финансовым инструментом:

- получить карту можно всего через несколько минут после оформления заявки. Для этого не требуется оформление дополнительного пакета документов и ожидание официального вердикта банковского учреждения;

- карточка ограниченно анонимна. Если она окажется в руках злоумышленника, без базы данных банка узнать фамилию и имя её владельца невозможно;

- неименные карты дешевле других банковских продуктов. Многие банки рекламируют их дешевизной и бесплатным обслуживанием;

- с помощью таких карт можно осуществлять оплату за приобретение товаров и услуг в сети Интернет.

Неименные карты имеют свои преимущества и недостатки

Неименные карты имеют свои преимущества и недостаткиОднако, наряду с неоспоримыми преимуществами, у такого «пластика» есть и существенные недостатки:

- класс карт, выпускаемых без имени владельца, позволяет осуществлять безналичные операции с ограниченным количеством сервисов. Обычно это Electron или Maestro. В заграничной поездке неименная карточка превращается в бесполезный кусок пластика, если на ней отсутствует CVV-код. Это ставит крест на намерениях владельца оплатить услуги или товары через Интернет, забронировать номер в отеле или взять в аренду автомобиль;

- если карта попала в руки злоумышленников, с оставшимися на ней средствами можно распрощаться. Так как для её использования не требуется аутентификация владельца, расплатиться неименным «пластиком» может кто угодно;

- неименные карты могут вызвать законный интерес кассира, принимающего инструмент к оплате. Он вправе сверить подпись на карточке с подписью на чеке. Если они не совпадают, у покупателя, предъявившего «пластик» к оплате, могут возникнуть проблемы;

- не осуществляя полную проверку персональных данных, банк вправе существенно повысить ставку по кредиту, выдавая заявителю такой платёжный инструмент.

Что предлагают банки России

Доступной формой пользования кредитными средствами стала обезличенная банковская карта Сбербанка. Пользователям предлагается дебетовая моментальная карточка. Бесплатное оформление «пластика» занимает всего десять минут. Она принимает участие в бонусной программе «Спасибо от Сбербанка». Благодаря этой схеме можно обменивать бонусы на скидки при покупке с помощью карты товаров и услуг в магазинах-партнёрах. Плюсом при приобретении такой карточки является возможность её использования за границей. Карта Сбербанка работает в платёжных системах Visa и master Card.

Газпромбанк предлагает клиентам приобрести неименную кредитную карту «Подарочная». Для покупки карты не требуется предъявление документов, удостоверяющих личность. Банк не производит идентификацию получателя карты. Такой «пластик» – отличный сувенир к Дню 8 марта или подарок на день рождения. Картой можно расплатиться везде, где поддерживается платёжная система Visa. Кроме того, средства получателя можно снимать со счёта для оплаты услуг через сеть Интернет.

Неименные банковские платёжные инструменты предлагают и другие ведущие банковские учреждения Российской Федерации:

- БИН Банк.

- Альфа Банк.

- ВТБ.

- Тинькофф Банк.

- Райффайзен Банк

Карта без имени держателя – удобный платёжный инструмент. Небольшой объём средств, предоставляемый банком клиенту, с лихвой компенсируется скоростью процедуры оформления и удобством использования. Выбор и приобретение такой карты займёт у клиента минимум времени.

У неименных банковских карт сомнительное будущее

У неименных банковских карт сомнительное будущееЛожка дёгтя в бочку мёда

Карта без имени держателя стала популярной среди широких слоёв населения России. Её получение не сопряжено с затратами времени и нервов, а стоимость – предельно низкая. Лёгкость получения и использования неименных карточек стала предметом внимательного изучения высших государственных структур РФ. Премьер-министр Дмитрий Медведев заявил, что в недалёком будущем использование неименного «пластика» и электронных средств хранения валюты для оплаты услуг через сеть Интернет может быть заблокировано.

Поводом для столь жёсткого обращения финансовых органов с популярным банковским продуктом стало широкое использование электронных платёжных инструментов для отмывания доходов, полученных преступным путём. Для осуществления замыслов правительства в Государственную Думу будет внесён на обсуждение пакет поправок к закону о национальной платёжной системе РФ. Лейтмотивом законопроекта станет запрет на получение наличных денежных средств с помощью обезличенных банковских карт. Средства с таких карт должны быть переведены физическими лицами на счета ИП или юридических лиц, либо на именные банковские карты.

Несмотря на серьёзный тон заявлений Дмитрия Медведева и других официальных лиц, имеющих непосредственное отношение к российскому финансовому рынку, пугаться предстоящих изменений вряд ли стоит. Доля неименных банковских карт на рынке ничтожно мала. Банки не рискуют вкладывать большие средства в обслуживание таких платёжных инструментов. Логичным в данном случае кажется повсеместный перевод заёмных средств клиентов с неименных на более популярные, именные кредитные и дебетовые карточки. Часть клиентов автоматически отсеется, так как не будет соответствовать требованиям банков.

Более серьёзен в данном случае запрет снятия средств с электронных кошельков. В этом сегменте финансового рынка вращаются гигантские суммы в различных типах валют. Процесс абсолютно не контролируется финансовыми органами, так как по аналогии с криптовалютным рынком является практически полностью децентрализованным. Одним из средств борьбы с отмыванием доходов является идентификация владельцев кошельков. В отличие от рынка неименных банковских продуктов такие действия государственных финансовых органов устроят далеко не всех владельцев электронных средств хранения денег.

Перспектива

Можно утверждать, что неименные банковские карточки как платёжный инструмент в недалёком будущем перестанут играть существенную роль, если Минфин и Центробанк добьются своей цели, и установят полный контроль над финансовыми потоками. Клиенты банков должны быть готовы к тому, что визит в банк с целью оформления кредитного или дебетового «пластика» будет сопряжён с проверкой большого количества различных финансовых документов. И томительным ожиданием вердикта банка на запрос клиента. Как говорится: «Время – деньги!».

Интересное по теме:

Вконтакте

Google+

denegkom.ru

как оформить карту без документов

Ни один банк не будет открывать счет, если клиент не предоставляет удостоверение личности. Но развитие рынка финансовых услуг предполагает обновление перечня банковских продуктов. Благодаря этому можно получить банковскую карту без паспорта - предоплаченную или подарочную.

Дебетовая предоплаченная карта без паспорта от банка «Русский Стандарт»

Банк «Русский Стандарт» работает на рынке финансовых услуг с 1999 года. Он предлагает разные виды банковских услуг, в том числе и оформление банковской карты без паспорта. Особенности этой карты заключаются в следующем:

- оформление - в течение дня;

- выпуск - 150 рублей;

- обслуживание - бесплатное;

- действие - 1 год;

- номинал - 1000/3000/5000/10000/15000 рублей;

- документы - не требуются;

- валюта - рубли;

- продукт - неименной и оформляется без паспорта.

Такой «пластик» не привязывается к конкретному клиенту и является предоплаченным продуктом банка. Эту банковскую карту, полученную без паспорта, можно подарить близкому человеку или другу. Для получения данного продукта не нужны никакие документы.

Подарочная предоплаченная карточка от СМП Банка

АО «СМП Банк» - это крупнейшее коммерческое финансовое учреждение, предлагающее современные финансовые услуги. Этот банк предлагает своим клиентам получить подарочную предоплаченную карточку. Она будет обладать такими особенностями:

- оформление - моментальное;

- выпуск - бесплатный;

- обслуживание - 100 рублей в год;

- номинал - 1000/3000/5000 рублей;

- документы - не требуются;

- валюта - рубли;

- продукт - неименной и оформляется без паспорта.

Стоит отметить, что оформить дебетовую карту банка без документов с неограниченным лимитом невозможно, так как ЦБ России накладывает санкции на финансовые учреждения за неисполнение обязанности по идентификации личности клиентов.

Подарочная карта от Альфа-Банка

«Альфа-Банк» предлагает своим клиентам получить карту без паспорта. Оформить такую карточку можно моментально, если обратиться в офис этого финансового учреждения. Стоит отметить такие особенности карты:

- выпуск - бесплатный;

- оформление - 1-2 дня;

- обслуживание - 100 рублей в год;

- номинал - от 3000 до 15000 рублей;

- документы - не нужны;

- валюта - рубли;

- продукт - неименной и оформляется без паспорта.

Если клиенту нужно пополнить карточку на более большую сумму, тогда придется предоставить документ, удостоверяющий личность.

В интернете можно найти много объявлений от сторонних лиц и компаний, предлагающих купить банковскую карту без паспорта. Она будет зарегистрирована на другое (подставное) лицо. Но такие предложения являются незаконными. Исключение составляют подарочные и предоплаченные карточки с небольшим номиналом.

Помните, что сделать банковскую карту без паспорта законно можно только в банке.

Подводя итоги, можно отметить следующее: все три банка предлагают получить подарочный счет-пластик с установленным номиналом. Карточки у «Русского Стандарта» и «Альфа-Банка» с номиналом до 15000 рублей пользуются популярностью среди банковских клиентов. На их оформление необходимо 1-2 банковских дня. Но в СМП-Банке можно получить предоплаченную карточку моментально, хотя номинал у нее будет не более 5000 рублей.

debetcardsinfo.ru