Сберегательный сертификат Сбербанка: Анализ доходности по процентам в 2017 году. Какой процент по сертификату в сбербанке на сегодня

Сберегательный сертификат Сбербанка – проценты в 2016 году

Содержание:

Cберегательный сертификат Cбербанка на предъявителя

Cберегательный сертификат Cбербанка на предъявителя Сберегательный сертификат Сбербанка на предъявителя – отличная возможность приумножить свои сбережения, которая подходит для большинства вкладчиков, включая пенсионеров, независимо от того, на какой срок они планируют разместить средства. Как и любой другой инструмент инвестирования, депозитный сертификат Сбербанка имеет свои плюсы и минусы, на которых мы остановимся более детально.

Депозитный сертификат: понятие и отличие от депозита

Сберегательный сертификат – достаточно распространенный и давно известный вид ценных бумаг, подтверждающий право вкладчика на получение размещенных им ранее в банке средств и начисленных процентов. В 2016 году такие сберегательные бумаги своим клиентам предлагают несколько банков, в том числе Сбербанк России и ВТБ-24. Особой популярностью они пользуются у пенсионеров.

Из определения не совсем ясно, чем же депозитный сертификат, который выдает клиенту, к примеру, Сбербанк, отличается от депозита? Однако отличия есть и они принципиальны:

- Сберегательный сертификат оформляется в виде ценной бумаги на предъявителя, что дает право владельцу передавать, дарить, продавать его или использовать в качестве обеспечения по кредиту. Депозит, естественно, ни подарить, ни продать нельзя. Что касается залога, то кредит под депозит можно оформить только в том банке, в котором вы разместили свои сбережения (такую программу кредитования предлагает в том числе и Сбербанк России).

- Вклады являются именными: Сбербанк предоставляет возможность оформить доверенность или же депозит на ребенка, но перечень лиц, которые могут обналичить средства, всегда ограничен и регламентирован условиями договора. Депозитный сертификат Сбербанка в 2016 году оформляется на предъявителя: вложенные средства и проценты сможет обналичить тот, кто предъявит данную ценную бумагу.

Важно! Механизм обращения сберегательных сертификатов, которые выдает Сбербанк и прочие кредитные организации, регламентируется Гражданским кодексом (по состоянию на 2016 г. этому вопросу полностью посвящена глава 7 ГК РФ, а также статьи 836 и 844).

Процентные ставки 2016 и условия размещения средств

Сбербанк оформляет сертификат на предъявителя на срок от 91 дня до 1095 дней. Воспользоваться ценной бумагой (т.е. забрать вложенные средства и проценты) можно и по истечении данного срока, однако нужно знать, что после оговоренной в документе даты сумма процентов не увеличивается.

Прочие условия вложения средств в сертификат на предъявителя, которые в 2016 году клиентам предлагает Сбербанк:

- Валюта – только российские рубли.

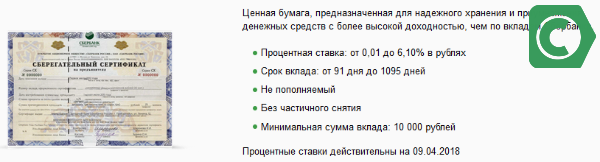

- Минимальная сумма вложения – 10 000 рублей.

- Возможность пополнения – не предусмотрена.

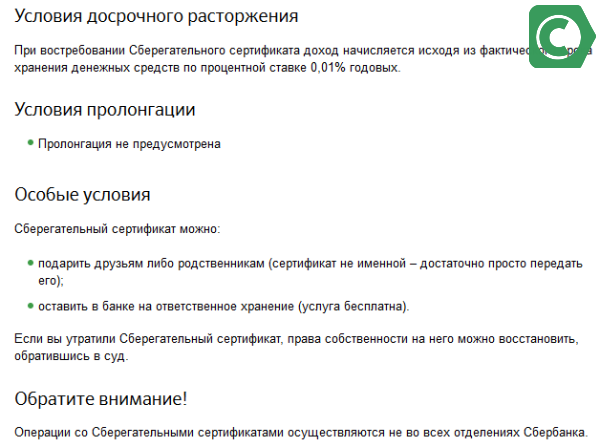

- Возможность досрочного расторжения – предусмотрена, если вы решите досрочно обналичить средства, процентная ставка будет пересчитана исходя из 0,01% годовых за тот срок, который средства находились в банке.

- Возможность частичного снятия – не предусмотрена.

- Возможность пролонгации – не предусмотрена.

- Льготы для пенсионеров – нет.

Как видите, в части условий размещения средств сберегательный сертификат Сбербанка на предъявителя мало чем отличается от обычного срочного вклада с максимальной ставкой (условия достаточно жесткие, Сбербанк не предоставляет вкладчику право пополнить, частично обналичить средства и т.д.). Однако сама ставка по сертификатам в 2016 году (собственно, так было всегда) на порядок выше в сравнении со ставками по вкладам.

Для сравнения: в 2016 г. ставка по вкладу «Сохраняй», который дает возможность получить самый высокий из всех существующих в банке процентов, при размещении средств на год и больше – от 7,55 (вклад от 1 до 100 тыс. руб.) до 8,05% (свыше 2 млн. руб.) годовых. Ставка с учетом капитализации – от 8,44 (1 – 100 тыс. руб.) до 9,07% (свыше 2 млн. руб.) годовых. Вы можете сравнить эти величины с приведенными ниже.

Проценты по сертификатам на 2016 год представлены в таблице:

| от 10 000 до 49 999 | 0,01 | 0,01 | 0,01 | 0,01 | 0,01 |

| от 50 000 до 999 999 | 8,1 | 8,4 | 8,7 | 9,1 | 9,6 |

| от 1 000 000 до 7 999 999 | 8,8 | 9,1 | 9,4 | 9,8 | 10,3 |

| от 8 000 000 до 99 999 999 | 9,4 | 9,7 | 10,0 | 10,4 | 10,9 |

| от 100 000 000 | 10,0 | 10,3 | 10,6 | 11,0 | 11,5 |

*Ставки могут меняться – при оформлении сертификата поинтересуйтесь точной величиной процента у сотрудника Сбербанка.

Обратите внимание: проценты по сберегательным сертификатам в любом банке всегда выше, чем по вкладам. Это легко объяснить. Сертификаты дают владельцам не только плюсы – у них существуют недостатки, которые вынуждают банки повышать ставки, чтобы привлечь внимание вкладчиков к данным финансовым инструментам.

Сберегательные сертификаты обладают следующими достоинствами:

- Высокая доходность, позволяющая быстрее преумножать сбережения.

- Возможность получать высокие проценты даже при краткосрочном размещении средств (от 91 дня и более).

- Все преимущества неименной ценной бумаги (возможность передачи и продажи третьим лицам, использования в качестве обеспечения и т.д.).

- Надежность. Всевозможные средства защиты (голограммы, водяные знаки, металлизированные полосы), нанесенные на бланк сертификата, минимизируют риски подделки.

- Удобство. В случае наступления непредвиденных обстоятельств у вас есть возможность передать ценную бумагу доверенному лицу (не тратя средства на оформление доверенности) и попросить его получить для вас средства. Это актуально для пенсионеров.

Ключевым из всех вышеперечисленных преимуществ является именно высокая доходность данного финансового инструмента. Однако оценить данный «плюс» вы сможете только в том случае, если располагаете действительно внушительной суммой.

Пример:

*(все расчеты выполнены с использованием калькуляторов Сбербанка)

Вы разместили депозит в сумме 100 000 рублей на 2 года на вклад «Сохраняй» (выбрав опцию «Капитализация»). Ваша ставка – 7,70% годовых (а эффективная – 8,30% за 2 года).

В конце срока действия вклада вы получите 116 592 рублей, получив доход в сумме 16 592.

Вложив эту же сумму в банковский сертификат, вы сможете рассчитывать на ставку 8,70% годовых (без капитализации).

В конце срока действия сертификата вы получите 117 400 рублей. По сравнению с доходом от вклада, ваша прибыль будет выше всего на 808 рублей.

Учитывая недостатки сертификатов, о которых мы поговорим далее, целесообразность оформления ценной бумаги в данном случае крайне низка.

Если же мы оперируем большими суммами, к примеру, 2 000 000, ситуация кардинально меняется. Так, разместив 2 млн. на 2 года под 8,05% годовых с капитализацией, вы в конце срока получите доход в размере 348 106 рублей. Решив воспользоваться сертификатом, вы сможете рассчитывать на ставку 9,4%: в этом случае ваш доход составит 376 000 рублей. Разница по сравнению с депозитом – 27 894 рублей.

Важно! При увеличении суммы инвестиции разница будет еще более существенной.

Минусы сберегательных сертификатов:

- На сертификаты не распространяется действие cистемы страхования вкладов. То есть, если банк «лопнет», вы не сможете вернуть свои средства и тем более – проценты по ним, так как сбережения на сертификатах не застрахованы. Это самый серьезный минус, о котором должны помнить вкладчики. Тем не менее, в 2016 году, и как до этого, в рейтингах банков Сбербанк прочно удерживает позиции лидера, поэтому опасаться банкротства финансового учреждения все же не стоит.

- Оформить ценную бумагу можно далеко не во всех отделениях. Существенный недостаток для пенсионеров, которым сложно обойти/объездить несколько подразделений банка. Чтобы не тратить время, позвоните в Сбербанк по телефону горячей линии и уточните, где в вашем городе можно оформить ценную бумагу (список отделений есть и на сайте Сбербанка).

Обратите внимание: даже если отделение занимается оформлением сертификатов, у них может просто временно не быть бланков ценных бумаг.

- Как и наличные средства, ценная бумага на предъявителя может быть украдена и использована злоумышленниками. Минимизировать риски можно, отдав свой сберегательный сертификат на предъявителя на ответственное хранение в Сбербанк (для владельцев ценных бумаг данная услуга бесплатная). Однако тогда вы теряете возможность использовать его в качестве залога и оперативно передавать третьим лицам (может не устроить пенсионеров).

- Невозможность частичного обналичивания сертификата, пополнения, снятия процентов. Эти недостатки есть и у депозитных счетов с высоким уровнем доходности, поэтому относиться к данным минусам слишком критично не стоит. Правильно выбирайте срок размещения средств, и вы защитите себя от необходимости досрочного расторжения.

Подытожив все вышесказанное, можно сделать вывод, что данный финансовый инструмент может стать оптимальным выбором для инвесторов, в т.ч. и пенсионеров, которые хотят разместить крупную сумму средств (в пределах 2 млн. и больше) на срок от 3 месяцев и дольше.

rossbanki.ru

Сберегательный сертификат Сбербанка – проценты в 2018 году

Для сохранения имеющихся наличных денежных средств от воздействия инфляции многие пенсионеры оформляют сберегательный сертификат Сбербанка. Что представляет собой такой вид вложения денег, и на каких условиях главный банк страны принимает средства от лиц, достигших пенсионного возраста?

Что такое сберегательный сертификат?

Сберегательный сертификат – это ценная бумага, эмитируемая банком с целью передачи населению и предназначенная для сохранения и приумножения денежных средств. При этом процентная ставка по сберегательным сертификатам, как правило, является более высокой, чем по обычным вкладам. Однако, приобретая сберегательный сертификат, вкладчики несут дополнительные риски: в отличие от средств, внесенных на депозит, сумма, потраченная на сертификат, не страхуется государством. Сертификат не является именным – его можно подарить друзьям или родственникам, и те в любой момент смогут обналичить денежные средства, хранящиеся на счете.

Условия оформления и льготы

Согласно условиям оформления сберегательных сертификатов, установленных Сбербанком в настоящее время, никаких льгот и повышенных процентных ставок для пенсионеров не предусмотрено. Размер дохода для всех категорий граждан зависит лишь от того, на какой срок он оформляется, и какую сумму вкладчик готов потратить на сертификат.

Процентные ставки

Сбербанком установлены следующие размеры процентных ставок:

- При сумме вложений от 10 до 50 000 рублей 0,01% при сроке оформления сертификата от 91 до 1095 дней;

- При сумме вложений от 50 до 1 000 000 рублей:

а) 6,95% – при сроке от 91 до 180 дней;

б) 7,35% – при сроке от 180 до 365 дней;

в) 7,65% – при сроке от 366 до 730 дней;

г) 7,90% – при сроке от 731 до 1904 дней;

д) 7,95% – при сроке 1905 дней.

- При сумме вложений от 1 000 000 до 8 000 000 рублей:

а) 7,75% – при сроке от 91 до 180 дней;

б) 8,15% – при сроке от 180 до 365 дней;

в) 8,45% – при сроке от 366 до 730 дней;

г) 8,70% – при сроке от 731 до 1904 дней;

д) 8,75% – при сроке 1905 дней.

- При сумме вложений от 8 000 000 до 100 000 000 рублей:

а) 8,40% – при сроке от 91 до 180 дней;

б) 8,80% – при сроке от 180 до 365 дней;

в) 9,10% – при сроке от 366 до 730 дней;

г) 9,35% – при сроке от 731 до 1904 дней;

д) 9,40% – при сроке 1905 дней.

- При сумме вложений от 100 000 000 рублей:

а) 9,00% – при сроке от 91 до 180 дней;

б) 9,40% – при сроке от 180 до 365 дней;

в) 9,70% – при сроке от 366 до 730 дней;

г) 9,95% – при сроке от 731 до 1904 дней;

д) 10,00% – при сроке 1905 дней.

В том случае, если средства по сертификату будут истребованы раньше, чем закончится срок действия договора, размер дохода будет исчислен исходя из фактического количества дней, в течение которых средства хранились в банке, с применением процентной ставки в размере 0,01 годовых.

Возможность пополнения счета сертификата или частичного снятия денежных средств отсутствует. Для оформления сберегательного сертификата необходимо лично обратиться в территориальное отделение Сбербанка с паспортом или иным удостоверяющим личность документом. Оформить сертификат при помощи сервиса «Мобильный банк» нельзя – процедура предусматривает выдачу документа, который невозможно получить в режиме онлайн. Так что, можно сказать, что у вложения средств с помощью сберегательного сертификата есть свои плюсы и некоторые минусы в виде не самой высокой процентной ставки.

Итак, специальных условий по оформлению сберегательных сертификатов для пенсионеров Сбербанк не предлагает. Получить ценную бумагу может любой гражданин, обладающий достаточным количеством денежных средств (не менее 10 000 рублей), при этом размер процентной ставки будет зависеть от срока вложения и количества денег, передаваемых в банк.

111999.ru

Сберегательный сертификат Сбербанка: Проценты в 2017 г.

Главная » Сберегательный сертификат Сбербанка: Анализ доходности по процентам в 2017 годуСохранитьSavedRemoved 0

Депозиты больше не приносят желаемой доходности и не могут защитить сбережения от инфляции. Именно поэтому россияне активно изучают новые инструменты инвестирования.

Например, сберегательный сертификат Сбербанка стал актуальной альтернативой для многих вкладчиков. Что же это за продукт? О чем должен помнить инвестор? Какие риски он несет? На эти и многие другие вопросы мы ответим в нашей статье.

Содержание

Сберегательный сертификат и его виды

Данный документ является разновидностью ценной бумаги. Она подтверждает внесение клиентом в банк определенной суммы и право на ее получение через указанный термин вместе с процентами. Этот документ вы можете кому-либо подарить, продать или оставить в качестве наследства.

Их выпускают двух видов: именные и на предъявителя. Первый вид бумаг в случае банкротства финансового учреждения подлежит возмещению. Сертификаты, оформленные на предъявителя, не застрахованы. Если эмитент ликвидирован, то вкладчики свои деньги не вернут.

Важно: Сбербанк России предлагает своим клиентам только сберегательные сертификаты на предъявителя.

Основные характеристики сберегательного сертификата от Сбербанка

Данный продукт является для российского рынка относительно новым. Многие наши сограждане понятия не имеют, что это за услуга и как к всему новому относятся с недоверием.

А ведь совершенно напрасно. Владельцы ценной бумаги могут получить высокую прибыль и приумножить свои сбережения.

В 2016 году Сбербанк свои сертификаты выпускает на следующих условиях:

- их эмиссия осуществляется только в национальной валюте;

- срок размещения от 3 до 36 месяцев;

- не может быть продлен – срок действия ценной бумаги нельзя переписать;

- минимальная сумма размещения – 10 тысяч рублей;

- вкладчику предоставлено право выбора: сколько бумаг и на какой срок покупать, но в пределах банковской программы;

- она выписывается на определенный срок, поэтому считается срочной;

- установлен фиксированный процент, который рассчитывается при выдаче документа;

- владелец ценной бумаги может в любой момент предъявить ее к оплате, но при этом его доход определяется по ставке 0,01% годовых за количество дней хранения;

- сумма начисленных процентов выплачивается вкладчику вместе с погашением ценной бумаги;

- все операции может совершить только лично клиент и в отделениях Сбербанка, которые наделены соответствующими полномочиями.

Сертификат от Сбербанка имеет следующий вид:

Доходность сертификатов Сбербанка

Каждый вкладчик хочет получить максимальную прибыль от своих инвестиций. К сожалению, депозиты на сегодняшний день могут только частично перекрыть потери от инфляции, а о высоком доходе не может быть и речи.

Именно поэтому, особое внимание вкладчиков обращено на сертификаты, условия в которых становятся все выгоднее, особенно для крупных вкладов.

В 2016 году Сбербанк на сертификаты установил следующие процентные ставки:

| Диапазоны/ Количество дней | Размер вклада по сертификату в рублях / проценты по сертификатам (% годовых) | ||||

| 10 000 — 50 000 | 50 000 — 1 000 000 | 1 000 000 — 8 000 000 | 8 000 000 — 100 000 000 | свыше 100 000 000 | |

| 91-180 | 0,01 | 8,1 | 8,8 | 9,4 | 10,0 |

| 181-365 | 0,01 | 8,4 | 9,1 | 9,7 | 10,3 |

| 366-730 | 0,01 | 8,7 | 9,4 | 10,0 | 10,6 |

| 731-1094 | 0,01 | 9,1 | 9,8 | 10,4 | 11.0 |

| 1095 | 0,01 | 9,6 | 10,3 | 10,9 | 11,5 |

Важно: таким образом, чтобы получить максимальную ставку 11,5%, необходимо приобрести ценные бумаги на сумму свыше 100 млн рублей, сроком на 1095 дней. Такие условия обычных россиян не заинтересуют, так как их сбережения намного меньше.

Сравнительная характеристика доходности сберегательных сертификатов и депозитов в Сбербанке представлена ниже.

Для того чтобы рассчитать доход от своих вложений, вы можете использовать специальный калькулятор, который размещен на сайте Сбербанка.

Например, мы решили вложить в банк 100 тысяч рублей на 367 дней.

В итоге мы получим следующий доход:

- Процентная ставка по сертификату составляет 8,9% годовых, а сумма процентов 8948,77 рублей;

- Депозит «Сохраняй» открывается под 7,98% годовых. Полученная прибыль – 8023,05 рублей;

- По вкладу «Управляй Онлайн» процентная ставка равна 6,86% годовых, а сумма полученных процентов – 6895,3 руб.

Эти результаты отображены на следующей диаграмме.

Таким образом, уровень доходности сберегательных сертификатов превышает результаты по депозитам. Но разница не такая уж и огромная. Поэтому многие россияне и дальше будут отдавать предпочтение привычным всем депозитам. Например, для пенсионеров большинство банков предлагают повышенные проценты.

Важно: по сертификатам никаких льготных условий не предусмотрено.

Как получить сберегательный сертификат?

Если приняли решение приобрести сертификат, вам потребуется:

- Лично обратиться в отделение Сбербанка, которое занимается продажей ценных бумаг. Список офисов можно посмотреть на сайте. Из документов вы должны предоставить свой гражданский паспорт.

- Проконсультироваться с менеджером по условиям обслуживания данного продукта, определиться с количеством и номиналом сертификатов. Напомним, что минимальная сумма размещения – 10 000 рублей.

- Оплатить стоимость ценных бумаг через кассу наличными или безналичным переводом со своего расчетного счета.

- Получить сертификаты.

Сберегательные сертификаты: преимущества и недостатки

К основным «плюсам» данного продукта мы можем отнести:

- Высокий доход. Клиент изначально знает размер своего дохода. По таким ценным бумагам, как акции (к примеру, привилегированные акции Сбербанка или Сургутнефтегаза) все иначе. Никто не знает с каким итогом закончит свою деятельность инвестиционный фонд.

- Клиент имеет возможность хранить ценные бумаги за пределами банка. Нет необходимости снимать свои деньги в установленные сроки. Вы можете подать сертификат на оплату в любое удобное для вас время, по окончанию срока действия договора.

- Оформляется на предъявителя. Если вы не можете подойти в банк для получения денег, то эту задачу перепоручите человеку, которому доверяете. Для этого не нужно оформлять никаких доверенностей и других документов. Кто в банк его предоставит, тому и будут выплачены денежные средства.

- Данная бумага имеет аналогичную степень защиты, как и денежные знаки. Его нельзя подделать, поэтому он считается отличным инструментом для накопления денежных средств.

- Сертификат – это хороший подарок для ваших близких. Для этого не требуется никаких дополнительных соглашений и договоров.

Из «минусов» данного продукта мы можем отметить:

- Высокие риски при хранении дома. Если в вашу квартиру проникнут грабители и завладеют ценной бумагой, то без проблем смогут снять ваши деньги в банке. При этом финансовое учреждение будет обязано выполнить их требование.

- Не подлежат компенсации по системе страхования вкладов. Если банк-эмитент обанкротится или будет ликвидирован, то о своих сбережениях можете забыть.

- Операции с обслуживанием ценных бумаг, можно совершить не во всех отделениях Сбербанка.

- Свои права на утерянные документы восстанавливаются только через суд. А пока вы будете доказывать свои права, злоумышленники могут воспользоваться вашим сертификатом.

Что лучше: депозит или сертификат?

Ответ на этот вопрос интересует многих вкладчиков. На самом деле, все зависит от того, какую цель вы преследуете и какой суммой денег располагаете. Если вы готовы внести на счет до 100 тысяч рублей на срок 36 месяцев, то лучше купите сертификат. Сумма полученной прибыли будет намного больше.

Если ваши сбережения побольше, то лучше открыть депозит. Обязательному страхованию подлежат вклады на сумму до 1,4 млн рублей. В случае банкротства банка вы гарантировано получите свои деньги.

Отдать предпочтение сертификату нужно и в том случае, если вы готовы разместить денежные средства на короткий срок.

Таким образом, сберегательный сертификат от Сбербанка – довольно интересный продукт, предоставляющий весомую прибыль для больших вкладов, хотя фактически эти сбережения ничем не защищены.

yurface.ru

Сберегательный сертификат Сбербанка: проценты 2016-2020

Сертификат Сбербанка на сбережения представляет собой ценную бумагу, способствующую подтверждению суммы, которую вносит вкладчик в качестве капитала. Еще одна опция данной бумаги – подтверждение того факта, что инвестор имеет право на получение определенного процента по истечении срока действия сертификата.

Сберегательный банк России предлагает сертификаты сберегательного и депозитного характера, несмотря на похожие условия содержания, выпуска этих ценных бумаг, области их применения различны между собой. Депозитные сертификаты имеют направленность на ведение обслуживания юридических контор, а сберегательные обслуживают население. Рассмотрим более подробно, что такое сберегательный сертификат Сбербанка, проценты в 2016 году, условия получения и особенности содержания.

Что такое сберегательный сертификат

Данная ценная бумага представляет собой надежный и проверенный способ, позволяющий хранить и приумножать денежные средства населения. Документ представляет сумму, которая вносится на счет в Сберегательном банке. После того как истечет его срок, владелец документации сможет получить вместе с причитающимися процентами.

Образец сберегательного сертификата

Благодаря наличию документа, не нужно будет заниматься открытием счета на конкретное лицо, обычно он оформляется на предъявителя. Это отличие выгодное для данной ценной бумаги, в отличие от традиционного депозита. Заняться оформлением данного сертификата можно в разных отделениях Сбербанка по всей стране.

Особенности получения

- Стать владельцем данной бумаги несложно. Необходимо лично явиться в любое из отделений, предоставить энную сумму наличных средств и сразу же получить на руки ценную бумагу. В некоторых случаях наличные могут не потребоваться: если у вас имеется вклад этом банке, то можно взять определенную сумму из него.

- Действие сертификата может датироваться любым сроком – от 3-х месяцев до 3-х лет.

- Сумма вложения, выступающая как необходимый минимум, составляет 10 000 рублей. Проценты по сертификату Сбербанка на сегодня во многом имеют зависимость от вложенного количества денег, а также от срока, в течение которого документ является действительным.

- С сентября 2012 банком были повышены ставки для документации. В настоящее время их показатели могут достигать величины в 9,75% годовых, а это большие привилегии для обладателей депозитов. Банк обеспечивает фиксирование ставки до тех пор, пока срок действия не истечет.

- Для получения средств по сертификату необходимо предъявить его в отделениях или филиалах Сбербанка. Место, в котором происходило оформление, при этом значения не имеет. При себе важно иметь паспорт или другой документ, подтверждающий личность получателя.

- Документ имеет свойство мобильности, определенной привязки к одному и тому же физическому лицу у него нет. Это говорит об отсутствии необходимости личного обращения в банковскую организацию или оформления доверенности. Поэтому сертификат подлежит обмену, дарению или продаже.

- Уровень защиты, которую имеет бумажный сертификат, сравним с уровнем, присущим для настоящих денег, поэтому подделки документации строго исключены.

Таким образом, сберегательный сертификат – это универсальная ценная бумага, имеющая надежную юридическую защиту и приносящая колоссальную прибыль.

Недостатки сертификата

Как и любой вид ценной документации, сертификат имеет свои тонкости:

- Во-первых, владелец должен внимательно отслеживать, чтобы бумага не попадала в руки посторонних людей, в противном случае вы рискуете стать жертвой преступников.

- Во-вторых, заниматься постановлением прав на сертификат можно только в судебном порядке.

- В-третьих, у сертификата нет возможности продления срока, в течение которого он действителен.

Объем и условия выдачи сберегательных сертификатов

Если вы хотите еще раз воспользоваться выбранной или другой программой, то можно обналичить средства. Досрочное получение средств за владение документом не несет выгоды, потому что доход будет рассчитан по менее привлекательной ставке.

Еще одно преимущество документов заключается в непринятии их участия в страховой системе. Это говорит о том, что лицензия будет отозвана, и вкладчики не смогут рассчитывать на возвещение денег.

Итак, мы рассмотрели, что такое сберегательный сертификат Сбербанка, а также его сильные и слабые стороны. Осталось только рассмотреть условия, при которых он может быть получен лицами.

Условия получения

- Данным видом документации удостоверяется сумма, которая была внесена в банк, а также права держателя на получение депозитарной суммы с процентами.

- Может быть получен любыми юридическими фирмами, в том числе сертификат доступен для ИП и кредитных компаний. Оформление происходит на предъявителя.

- С 1 апреля 2016 Российским Сбербанком ведется деятельность по работе непосредственно с именными сертификатами, права на которые передаются посредством составления договора цессии, предполагающего переуступки прав.

Коротко о главном

- Для депозитного сертификата минимально возможная величина пополнения, которую предполагает сертификат Сбербанка на предъявителя, достигает 50 000 руб., для именного документа она доросла в два раза и равна 100 000 руб.

- Срок выдачи, имеющий максимальное значение – 3 года.

- Процент на вклад является фиксированным и устанавливается на весь срок, в течение которого документ действителен. Доход по ставке имеет большую величину, нежели доход для депозитного счета.

- При выдаче документации составляется договор депозита с юр. лицом.

- Если в ходе владения документом осуществляются какие-то расчеты, связанные с куплей продажей, то их расчет ведется безналично.

- Проценты и их выплата осуществляется непосредственно при погашении. Оплата осуществляется тогда, когда наступает дата востребования на базе предъявления.

Популярностью пользуется сберегательный сертификат для пенсионеров Сбербанка, соответствующий выгодной программе и позволяющий хранить и приумножать денежные средства на счетах.

Таким образом, сделать вклад на предъявителя в Сбербанке, несмотря на некоторые особенности получения, можно достаточно просто. При этом вся документация имеет юридическую защиту и исключает вероятность подделки. Документ актуален для всех категорий населения, желающих выгодно и безопасно вложить свои денежные средства. Принимая во внимание условия и особенности получения бумаги, через несколько лет можно получить солидные проценты и другие привилегии.

znatokdeneg.ru

Сберегательный сертификат Сбербанка: проценты в 2018 году

Альтернативным вариантом обычным банковским депозитам и более выгодным вложением считались ценные бумаги на предъявителя, позволяющие получить сумму вклада с процентами после истечения определенного срока. В Сбербанк сберегательный сертификат, проценты на 2018 год которого остались весьма привлекательными, можно приобрести каждому гражданину, в том числе в подарок.

Ценная бумага – прекрасный подарок, который можно оформить на ребенка, любого родственника или иного лица

Ценная бумага – прекрасный подарок, который можно оформить на ребенка, любого родственника или иного лицаСодержание статьи:

Сберегательный сертификат Сбербанка

Сберегательные сертификаты Сбербанка России, проценты по которым считаются более высокими в сравнении с депозитными программами, представляют собой ценные бумаги. Их цель состоит в хранении и приумножении средств вкладчика. Более высокая процентная ставка объясняется просто: все вклады банка участвуют в программе обязательного страхования, а для ценных бумаг на предъявителя эта процедура отсутствует и при отзыве лицензии у банка страховые выплаты не предусмотрены. Но вероятность того, что ведущий банк страны лишится лицензии, минимальна.

Ценная бумага составляется на имя гражданина, но предъявитель в ней не указан. Поэтому ее можно оформить в виде подарка своему родственнику, знакомому или ребенку. При этом достаточно осуществить вклад, и передать документ другому человеку.

По сравнению с вкладами схема получения дохода по ценной бумаге на предъявителя имеет некоторые особенности:

- Происходит вложение конкретной суммы однократно. Дополнительно вносить средства невозможно.

- Документ действует заранее оговоренный срок. Прибыль и снятие денег происходит по его истечению. Продлевать срок действия нельзя.

- В течение срока действия снимать часть вложенных денег или накопленные проценты не допустимо.

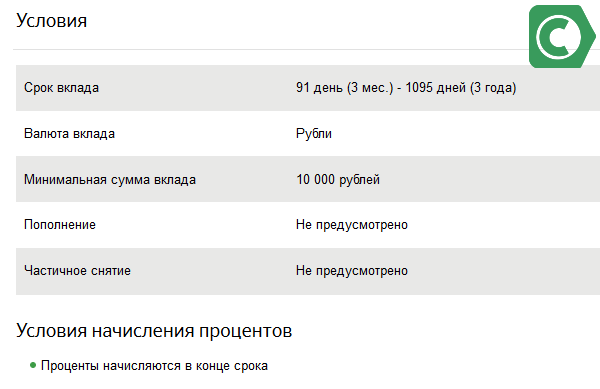

- Вклад оформляется на длительность, установленную клиентом – до 3 лет. Минимальный срок – 3 месяца.

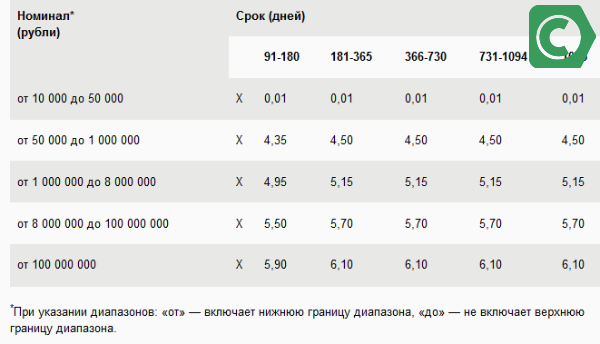

- Ставка в пределах: 0,01-6,1%.

Необходимые данные для сертификата

Ставка назначается индивидуально. Зависит она от величины внесенных средств и от длительности. Просчитать, какие проценты и возможный доход можно получить при разных суммах и сроках поможет калькулятор, расположенный на сайте. Использовать его достаточно просто.

Нужно внести свои параметры:

- номинал;

- дата оформления;

- длительность, в днях;

- дата обращения за накоплениями.

Клиент получит ответ относительно общей суммы изъятия в указанный им срок и размеру прибыли за это время.

Проценты по сертификату в 2018 году

Рассматривая, какие предполагает сберегательный сертификат Сбербанка проценты в 2018 году, стоит обратить внимание на наименее выгодные предложения. Они касаются преимущественно низких сумм вложений. Если они составят до 50 тыс. рублей (минимальный порог – 10 тыс. рублей), то ставка не превысит порог в 0,01%. А потому накопления даже за несколько лет составят весьма непривлекательный уровень.

Основные процентные ставки

Ставка зависит от суммы и длительности вложений, что влияет на их доходность

Ставка зависит от суммы и длительности вложений, что влияет на их доходностьЕсли есть желание получить больше, нужно вложить свыше этой суммы. Чем дольше срок действия бумаги, тем больше будет ставка. Рассмотрим для примера критерии, предлагаемые для вложений в диапазоне 50 тыс. – 1 млн. рублей:

- до 180 дней: 4,35%;

- до года: 4,5%;

- 1-2 года: 4,5%:

- 2-3 года: 4,5%;

- ровно три года: 4,5%.

Как видно, ставка начинает повышаться с увеличением срока размещения средств, а при более значительных суммах становятся наиболее выгодными:

- 1-8 млн. рублей: 4,95-5,15%;

- 8-100 млн. рублей: 5,5-5,7%;

- от 100 млн. рублей: 5,9-6,1%.

Но стоит знать очень важную деталь. Если запросить всю сумму раньше срока, процентная ставка аннулируется и применяется минимальная – 0,01%. Это условие не зависит от времени окончания, даже если не дождаться один день.

Условия оформления ценной бумаги на предъявителя

Условия оформления ценной бумаги на предъявителяСтавки могут изменяться с любой периодичностью, а потому расчет происходит только в момент обращения за деньгами по действующим на конкретный момент. Но переживать не стоит. Обычно, изменения происходят в сторону увеличения, и наблюдается это не часто.

Процедура оформления весьма проста. Предварительно нужно уточнить отделение, которое занимается выдачей. Сегодня не все офисы предлагают эту услугу. Посетив банковское отделение, необходимо подать заявление. В нем отметить сумму и срок, а также вписать свои паспортные и регистрационные данные.

Выданную бумагу можно забрать с собой или оставить в отделении для сохранности. Последняя услуга является бесплатной. Если же бумагу забрать, нужно соблюдать ее сохранность. Прибыль выдается только по ее предъявлению. Но в случае утраты, возможно восстановление документа. С целью безопасности, такая процедура происходит через судебную систему.

Клиентам пенсионного возраста банк предлагает множество инструментов для сбережения их трудовых накоплений. Пенсионеры склонны положительно рассматривать вложения в сберегательный сертификат Сбербанка, поскольку проценты в 2018г. кажутся более привлекательными, чем по программам вкладов. Эта категория вкладчиков заинтересована в еще одной особенности ценной бумаги – возможности передать ее любому человеку без утомительной процедуры оформления дополнительных бумаг. С другой стороны, в случае утери ценной бумаги владельцу предстоит сложная процедура восстановления прав на нее.

Перед приобретением следует внимательно изучить главные параметры этой ценной бумаги

Перед приобретением следует внимательно изучить главные параметры этой ценной бумагиПодробно о сертификатах от Сбербанка для физических лиц (видео)

Заключение

У сберегательного (депозитного) сертификата есть определенное количество плюсов и минусов. Его можно рассматривать как более выгодный вариант для накопления средств по сравнению с депозитами: высокий доход можно получить при больших суммах вложений на длительный срок. Чтобы избежать восстановления прав на документ в судебном порядке, следует обратить особое внимание на его хранение и сохранность.

16-05-2020

- Поделиться

- Нравится

- Твитнуть

- Класс!

- Нравится

sbankami.ru

проценты в 2018 году выросли

Выбирая банк для преумножения своих сбережений, мы обычно руководствуемся двумя параметрами: надежностью кредитной организации и максимальной доходностью вложения. Но имеется ли на рынке решение, отвечающее сразу обоим? Оказывается, да. Это сберегательный сертификат от самого крупного и известного кредитора на постсоветском пространстве - Сбербанка России.

Выбирая банк для преумножения своих сбережений, мы обычно руководствуемся двумя параметрами: надежностью кредитной организации и максимальной доходностью вложения. Но имеется ли на рынке решение, отвечающее сразу обоим? Оказывается, да. Это сберегательный сертификат от самого крупного и известного кредитора на постсоветском пространстве - Сбербанка России.

Представляет он собой обычную ценную бумагу, которая подтверждает внесение на банковский счет определенной суммы вклада и гарантирует ее выплату вместе с заранее установленными процентами по окончании срока своего действия. Доходность сертификата весьма заметно превышает ту, что устанавливается Сбербанком в рамках обычных депозитных договоров. В среднем разница достигает примерно 2-3%.

Несмотря на то, что минимально допустимая сумма вклада фиксируется на отметке 10 тысяч рублей, покупать сертификат менее чем за 50 тысяч не имеет смысла, поскольку малые сбережения банк оценивает всего в 0,01%. Сроки его действия, кстати, варьируются. Получить лучшую ставку (от 5,25% до 7,10% годовых) смогут вкладчики, согласившиеся хранить бумагу в пределах 6-36 месяцев. Пролонгировать документ будет нельзя. Набежавшие за все время проценты Сбербанк выплатит строго в конце срока.

Оформить сберегательный сертификат несложно. Достаточно найти свой паспорт (либо другое удостоверение личности), добраться с ним до ближайшего подразделения Сбербанка и уведомить о своем решении одного из сотрудников. Он наверняка попросит определиться с количеством приобретаемых бумаг, сроками их действия и номиналами. После того как необходимые параметры будут названы, представитель кредитной организации попросит оплатить заказанные сертификаты. Требуемую сумму можно будет выложить наличными или перевести с любого открытого в Сбербанке счета.

Дело сделано: сертификат получен! А значит, остается позаботиться о его надежном хранении. Держать ценную бумагу дома, конечно, никто не запрещает, но тут важно учитывать риск возможной ее утраты или порчи. На наш взгляд, куда надежнее хранить ее в банке, тем более что эта услуга самой кредитной организацией предоставляется совершенно бесплатно.

И еще один важный момент. Сберегательный сертификат - это документ не именной. Его можно легко подарить и близкому родственнику, и даже другу с непохожей фамилией. Но самое интересное, что в банк для переоформления бумаг идти при этом будет не нужно, ведь все деньги по окончании срока действия сертификата организация выдаст непосредственно его предъявителю, а не покупателю.

Проценты по сберегательному сертификату Сбербанка в 2018 году

| Номинал | 91-180 дней | 181-365 дней | 366-730 дней | 731-1094 дней | 1095 дней |

| от 10 000до 50 000 | 0.01 | 0.01 | 0.01 | 0.01 | 0.01 |

| от 50 000до 1 000 000 | 4.95 | 5.25 | 5.25 | 5.25 | 5.25 |

| от 1 000 000до 8 000 000 | 5.75 | 6.05 | 6.05 | 6.05 | 6.05 |

| от 8 000 000до 100 000 000 | 6.40 | 6.70 | 6.70 | 6.70 | 6.70 |

| от 100 000 000 | 6.80 | 7.10 | 7.10 | 7.10 | 7.10 |

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас: +7(499)703-32-46 (Москва) +7(812)309-26-52 (Санкт-Петербург) Это быстро и бесплатно! |

bs-life.ru

Сберегательный сертификат Сбербанка

Сберегательный сертификат Сбербанка представляет собой ценную бумагу, подтверждающую обязательство банка выплатить депозитный вклад, размещенный физическим лицом. Сертификат отличается от обычного депозита более высокой доходностью и оформляется на предъявителя. Любые операции с сертификатом осуществляются исключительно при предъявлении паспорта.

Ценная бумага предназначена для сбережения и приумножения денежных средств своего обладателя. Сбербанк предлагает повышенную процентную ставку по этому продукту. Банк объясняет это тем, что депозитный денежный документ не участвует в системе страхования вкладов, то есть не подлежит страхованию. Это позволяет клиенту банка гарантированно получить от ценной бумаги максимальный доход.

Общая характеристика сберегательного сертификата

Сберегательный сертификат выпускается и обслуживается Сбербанком по следующим условиям:

- Ценная бумага оформляется только в валюте РФ.

- Минимальный срок, на который выпускается сертификат, составляет 91 день (3 месяца). Максимальный срок – 1095 дней (3 года).

- Не подлежит пролонгации. Бланк ценной бумаги нельзя переписать.

- Оформление возможно с минимальной суммой вклада в 10 тысяч рублей.

- Вкладчик самостоятельно, но в рамках условий Сбербанка, определяет удобное для себя количество ценных бумаг, их сроки и номинальную стоимость.

- Обязательство является срочным, то есть выписывается на конкретный, указанный вкладчиком срок.

- Процентная ставка фиксируется при оформлении вклада.

- Держатель бумаги может предъявить ее к оплате в любое удобное для себя время. Однако в случае досрочного расторжения вклада доход начисляется по годовой ставке в 0,01% и рассчитывается по фактическому сроку хранения денег.

- Рассчитывать на выплату процентов владелец может лишь в конце срока действия сертификата.

- Операции с ценной бумагой могут проводиться только при личном присутствии клиента в банковском подразделении, которое непосредственно работает с сертификатами. (Сбербанк насчитывает около 10 тысяч таких отделений).

Порядок оформления денежного документа

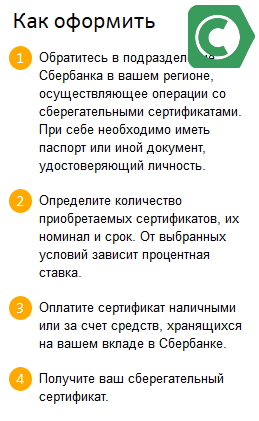

Чтобы оформить ценную бумагу, клиенту необходимо:

- Обратиться в отделение Сбербанка, которое осуществляет операции со сберегательными ценными бумагами. При себе обязательно иметь документ, удостоверяющий личность.

- Определиться с количеством сертификатом, которые он желает приобрести, выбрать сроки и номинал.

- Оплатить сертификат. Сделать это можно как наличными денежными средствами, так и за счет вклада, хранящегося в банке.

- Получить на руки ценную бумагу.

Реквизиты сертификата

Бланк сертификата на предъявителя должен быть заполнен соответствующим образом. Отсутствие какой-либо информации делает его недействительным. Оформляя ценную бумагу в Сбербанке, клиент должен тщательно проверить заполнение всех реквизитов:

- В графе «Наименование» необходимо указать «Депозитный сертификат на предъявителя»;

- Причина выдачи бумаги – внесение клиентом денежных сбережений;

- Дата осуществления вклада;

- Сумма депозита, на которую оформляется документ, должна быть указана как цифрами, так и прописью;

- Отмечается обязательство банка вернуть сумму, которая была внесена в качестве вклада, в безусловном порядке;

- Дата, когда бенефициаром будет востребована сумма по денежному документу;

- Процентная ставка, установленная Сбербанком за пользование депозитом;

- Сумма, которую получит клиент по окончании срока ценной бумаги;

- Полное наименование и адрес учреждения, которое совершает эмиссию сертификата;

- Со стороны банка – подписи сотрудников, имеющих полномочия на утверждение обязательств, скрепленные печатью Сбербанка.

Проценты в 2017 году по сберегательным сертификатам Сбербанка

На июль 2017 года Сбербанк установил следующие процентные ставки по сберегательным сертификатам:

| Срок действия ценной бумаги (дни) | Сумма вклада (рубли)/годовая процентная ставка (%) | ||||

| 10 тыс. – 50 тыс. | 50 тыс. – 1 млн. | 1 млн – 8 млн | 8 млн – 100 млн | Более 100 млн | |

| От 91 до 180 | 0,01 | 6,00 | 6,80 | 7,45 | 7,85 |

| От 181 до 365 | 0,01 | 6,35 | 7,15 | 7,80 | 8,20 |

| От 366 до 730 | 0,01 | 6,35 | 7,15 | 7,80 | 8,20 |

| От 731 до 1094 | 0,01 | 6,35 | 7,15 | 7,80 | 8,20 |

| 1095 | 0,01 | 6,35 | 7,15 | 7,80 | 8,20 |

Выплата процентов по сберегательному вкладу осуществляется банком по окончании срока действия сертификата, то есть одновременно с погашением обязательства.

Передача ценной бумаги

Сбербанком предусмотрена передача ценной бумаги ее владельцем другому лицу. Сделать это можно только в период действия депозита. Так, вкладчик имеет право подарить сертификат кому-либо из родственников или друзей.

Процедура передачи не предусматривает заключения дополнительных соглашений, осуществления передаточных записей. Достаточно просто вручить сертификат конкретному человеку.

Особенности сберегательного сертификата Сбербанка

Вкладчику необходимо обратить внимание на такие важные моменты:

- Ценная бумага отличается повышенным риском при хранении ее дома. При потере вкладчик теряет возможность реализовывать свои права по депозиту. Любой другой человек может конвертировать сертификат в денежные средства без претензий со стороны банковского учреждения.

- В случае банкротства банка или отзыва лицензии владелец не сможет сразу получить доступ к своим средствам, поскольку сертификаты не застрахованы в системе вкладов физических лиц. Вкладчик, который хранил свои средства на депозите, будет поставлен в общую очередь кредиторов банковского учреждения.

- Сбербанк в рамках некоторых кредитных программ принимает сберегательный сертификат в качестве обеспечения займа. Ценная бумага считается высоколиквидным залогом по кредитам, оформленным на короткие сроки.

- Процедура оформления и погашения обязательства может проводиться только в определенных российских офисах Сбербанка.

Снижение рисков по хранению

Чтобы минимизировать риски, Сбербанк предлагает своим клиентам воспользоваться бесплатной услугой ответственного хранения депозитного сертификата. Для этого в установленном порядке заключается договор, согласно которому бумага хранится в банковском учреждении.

Восстановление прав

Вкладчик в случае утери ценной бумаги может восстановить свои права на нее в судебном порядке. Процедура проводится по месту выдачи сертификата. От клиента потребуется соответствующее заявление, на основании которого суд выносит решение о признании бумаги недействительной. Заявитель таким образом получает право на выдачу нового сертификата.

Обслуживание держателей сертификатов

Операции с ценными бумагами Сбербанка осуществляются не в каждом отделении. Чтобы оплатить сертификаты, клиенту необходимо обратиться в структурное подразделение банка, которое специализируется на работе с данным видом обязательств, а именно в дополнительный офис, кассу, проводящую операции вне кассового узла территориального учреждения. Со списком отделений можно ознакомиться на официальном сайте банка.

Клиент должен иметь при себе паспорт гражданина РФ или какой-либо другой документ, удостоверяющий его личность, а также предъявить саму ценную бумагу.

mybankpro.ru