Закон о взыскании задолженности по кредитам без суда. Закон о взыскании задолженности

Закон о взыскании задолженности по кредитам: изменения в законодательстве

Положения, содержащиеся в законе о взыскании задолженности по кредитам, регулярно претерпевают определенные изменения. Какие нюансы стоит учитывать с начала 2017 года? Каких структур ограничения коснутся в первую очередь?

Важные моменты в законодательстве о взимании долгов

Закон о взыскании задолженности по кредитам с 2017 года дополнен оговорками сразу по двум обширным регулирующим пластам.

Федеральным Законом № 230 – ФЗ осуществляется обеспечение защиты прав физических лиц в вопросе о возврате задолженности. В нем содержатся следующие важные моменты:

- Описание предмета, подвергаемого к регулированию. То есть, возврат денежных средств как предотвращение правонарушений.

- Правила, согласно которым осуществляют законное взыскание задолженности. Сюда относят способы, условия и определенные требования к работе по взиманию суммы, учитывают обстоятельства, разрешающие признать взаимодействие с должником прекращенными.

- Требования и методы регистрации юридических или физических лиц, имеющих лицензию на возврат средств с должника.

Закон о взыскании задолженности по кредитам с 2017 года дополнен оговорками сразу по двум обширным регулирующим пластам – осуществлению работы по взиманию долга юридических и физических лиц и работе МФО.

Изменения в работе по взиманию задолженности

С 1 января 2017 года стали действующими определенные доработки в законе, коснувшиеся действий коллекторских агентств. Положения ограничили возможные способы взыскания задолженности.

Поправки следующие:

- Строго ограничен режим взаимодействия с должником. Звонки или визиты к должнику не должны происходить ранее 8.00 часов и позднее 22.00, в праздничные или выходные дни коллекторы могут наведаться к клиенту только после 9 утра и не позднее 21.00.

- Сокращено количество телефонных звонков, визитов и других способов общения с должником. Позволяется 2 звонка или визита в неделю.

- Перед началом разговора или в письме обязательна информация о кредиторе, интересы которого представляются коллектором.

- Действия, порочащие честь или уничижающие достоинство клиента банка, порча имущества или шантаж вместе с угрозами запрещены.

- Заемщик имеет право отказаться от общения с кредитором или коллекторами, его интересы в этом случае представляет адвокат.

Юридические или физические лица, осуществляющие взыскание долгов, не имеют права воздействовать на третьих лиц, например, друзей или родственников. Исключением может стать только разрешение в письменном виде от кредитора, опирающееся на кредитный договор – в том случае, если предусмотрены поручители.

Кредитор вправе без суда решить проблему с задолженностью, заключив соглашение с должником, нотариус при этом должен сделать исполнительную надпись на договоре. Далее, в случае не уплаты долгов, в работу подключают ФССП.

Привлекать к делу нотариуса целесообразно только в случае, если подобное обстоятельство зафиксировано в кредитном договоре. Если пункта о привлечении нотариальной конторы нет, банк должен действовать через суд.

Изменения в работе банков, МФО

Законодательно ограничена максимальная сумма долга. Ранее задолженность в МФО могла достигать суммы в четыре раза превышающей основную сумму кредита. С 01.01.17 у подобных организаций есть возможность насчитывать только денежную задолженность не более, чем в три раза больше «тела» кредита.

Рассматриваемый закон дополнен статьей 12.1, включающей такие положения:

- МФО вправе начислять штрафы по кредиту, взятому не более, чем на 12 месяцев только до тех пор, пока сумма долга не превысит остаточную сумму в 2 раза. Возобновление штрафных санкций возможно только в случае частичной оплаты заемщиком кредита.

- По займу, взятому на срок менее 12 месяцев, насчитывается неустойка только на остаток по займу, а не на начальную сумму.

- Информация данной статьи обязательно должна быть прописана на первой странице заключаемого договора между кредитором и заемщиком.

Эти изменения направлены на качественные взаимоотношения сторон кредитного договора.

Для решения возникших вопросов по кредитованию и дальнейших действий по возврату задолженности существует сервис dolgi-dolgi.ru Здесь пользователи могут найти бесплатную помощь при большинстве распространенных проблем, а также воспользоваться платными услугами юристов, если вопрос кажется сложным и срочным.

dolgi-dolgi.ru

Новый закон о взыскании задолженности с физических и юридических лиц

Если средств на покупку не хватает, проблему можно решить. Банки рекламируют различные условия предоставления кредитов. После того, как клиент поставил подпись под договором, наступает обязанность погашать заем на условиях, установленных банком.

Когда заемщик допускает просрочки, наступает ответственность. Погашать придется основную задолженность и платить неустойку.

Кредитные организации предпринимают действия для возврата средств. Уступают право требовать задолженность коллекторским агентствам (закон о коллекторских агентствах). Коллекторы воздействуют на должника: распространяют персональные данные, угрожают, применяют физическую силу.

Правовые акты, которые регулируют деятельность долговых агентств:

- Закон «О потребительском кредите».

- Закон «О персональных данных».

Для того чтобы остановить коллекторский произвол принят новый закон о взыскании долгов. Закон № 230-ФЗ устанавливает ограничения для собирателей долгов. Указывает, какие методы допускается применять, а какие нет для возврата займа.

Что изменит для заемщиков закон о взыскании задолженности?

8 изменений, которые вносит в жизнь заемщиков закон о взыскании задолженности:

- Устанавливается порядок взаимодействия коллекторов с должниками.

Взыскатели могут отправлять сообщения по почте, звонить и лично встречаться с должником.

Другие способы воздействия могут применяться при условии, что согласен заемщик.

- Закон о взыскание долгов дает заемщикам возможность отказаться от общения с собирателями задолженности. Для этого направляется письменное сообщение в кредитную организацию. Порядок установлен пунктов 4 статья 4 Закона №230 – ФЗ. Положительные для заемщиков изменения начинают действовать с 1 января 2017 года.

- Ограничивается время, когда собиратели задолженности имеют право общаться с должниками.

Личные встречи допускается проводить не чаще раза в неделю, тревожить звонками один раз в течение суток.

- Запрещается применять физическую силу, жестоко относиться к должникам.

- Долговые агентства не вправе пользоваться устройствами, которые скрывают телефонный номер и адрес электронной почты.

- Работать с должником должно одно коллекторское агентство. Не допускается, чтобы с должником работал несколько компаний.

- Не допускается обманывать должника, искажать сумму задолженности.

- Запрещено портить репутацию заемщика, сообщать сведения о просрочках в погашении кредита.

Требования к агентствам, которые установил закон о взыскание долгов:

- Наличие лицензии, подтверждающей право на работу.

- Включение в Реестр агентств по сбору задолженности.

Долговые агентства ведут агрессивную политику. Но на самом деле собиратели долгов имеют полномочий меньше, чем судебные приставы.

Коллекторы имеют возможность требовать вернуть долг, а вот меры воздействия применять не могут. Приставы (в рамках судебного взыскания задолженности) могут ограничить права покидать пределы страны, наложить взыскание на имущество, лишить право водить автомобиль.

Если коллекторы угрожают изъять имущество, лишить прав, эти угрозы являются незаконными.

4 действия для того, чтобы остановить коллекторский произвол:

- сделать запись разговора;

- составить жалобу;

- направить жалобу в прокуратуру и правоохранительные органы;

- направить исковое заявление в суд.

Собиратели задолженности несут ответственность, когда нарушают права граждан. Ответственность установлена Кодексом об административных правонарушениях. Долговое агентство уплачивает штраф в случае незаконных действий. За порчу имущества и вымогательство ответственность наступает по статьям Уголовного кодекса.

Поэтому угрозы отнять квартиру за долги являются абсолютно безосновательными. Право арестовывать имущество имеют судебные приставы по решению суда.

Как действовать должнику, если он не может погасить кредит?

Попробовать решить проблему с банком.

3 действия должника, если он не может погасить задолженность по кредиту:

- Направить в кредитное учреждение заявление с просьбой снизить сумму платежей или изменить график погашения кредита.

- Начать диалог с банком, до того, как начнутся задержки платежей.

- Погашать кредит, даже, если вы не имеет возможности внести всю сумму одновременно.

Должник подтвердит свою добросовестность, если выполнит эти условия. Увеличит шансы на выигрыш в суде.

3 обстоятельства, которые не допускают давление на должника:

- банкротство физического лица;

- инвалидность первой группы;

- заемщик договорился с кредитной организацией о порядке уплаты задолженности.

Куда обращаться, если коллекторы действуют незаконно?

- В суд. В случае, если собиратели долгов действуют недобросовестно и нарушают закон, советуем обращаться в суд. Через суд можно компенсировать моральный вред, причиненный работниками долгового агентства. Для этого нужно доказать, что действия собирателей задолженности привели к тому, что ваше здоровье ухудшилось. Словам суд не поверит. Понадобятся заключение врачей, справки о вызове скорой помощи. Суд примет показания свидетелей о том, что у должника обострилось хроническое заболевание после визита работника долгового агентства.

- В правоохранительные органы. Если коллекторы вымогают деньги, угрожают, портят имущество, они должны отвечать по нормам Уголовного кодекса. Советуем написать заявление и подтвердить, что ваши права нарушаются. Доказательствами служат записи телефонных переговоров, показания свидетелей.

- Прокуратуру заинтересует жалоба на произвол коллекторских агентств.

Важное изменение, которое вносит Закон о деятельности по взысканию задолженности. Теперь нельзя общаться с родственниками и знакомыми заемщика, если заемщик и остальные лица не дали своего согласия.

Заключение

Если у вас возникли проблемы по кредиту — не ухудшайте ситуацию. Заемщик платит за каждый день просрочки платежа. Позвоните юристам или оставьте заявку на сайте «33 Юриста.ру». Юристы расскажут, какие изменения для должников принес новый закон о взыскании задолженности.

Ответят на вопросы:

- что делать, если в дверь звонит коллектор;

- какие предъявляются требования к долговым агентствам;

- какие методы воздействия не допускаются законом;

- как договориться с банком об изменении условий погашения задолженности.

Коллекторские агентства подчиняются требованиям законодательства и несут ответственность за действия, противоречащие закону. Юристы составят жалобу, исковое заявление в суд, защитят от коллекторского произвола. Бесплатная юридическая консультация поможет решить массу проблем.

Адвокаты сайта используют возможности, которые дат Закон о коллекторах и защитят интересы должника. Если коллекторы нарушили ваши права, юрист использует законные методы и защитит интересы клиента.

33urista.ru

могут ли взыскивать, правила и порядки внесудебного и досудебного взимания долгов

Число кредитов в России стремительно растет. Взять деньги в долг у банка на те или иные нужды кажется легко и просто. Однако нередко дебитор сталкивается с проблемой невозможности своевременного возвращения займа. Как в таких ситуациях поступают финансовые организации?

Раньше подобные конфликты разрешались только в судебном режиме, но времена изменились. Могут ли банки взыскивать долги без суда? Рассмотрим, что по этому поводу говорится в российском законодательстве, и какова последовательность взимания долгов без составления искового заявления в судебное учреждение.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта слева или звоните по телефону +7 (499) 350-44-96. Это быстро и бесплатно!

Возможно ли досудебное взыскание кредитной задолженности?

В России с 2017 года действуют новые нормы взыскания банковской задолженности. Остались в прошлом длительные судебные тяжбы между банком и дебитором, отныне финансовые компании имеют право незамедлительного обращения с требованием о погашении задолженности непосредственно к судебным приставам.

Для этих целей потребуется лишь официальный документ, с помощью которого можно будет взимать долг с неплательщиков в принудительном порядке без длительного рассмотрения дела в суде. Оформляет такой акт нотариус, и именуется он исполнительной надписью нотариуса.

Важно! Микрофинансовые учреждения не могут требовать возвращения долга с дебитора, если нет исполнительного листа, это строго регламентируется законом.

Введение такой надписи стало необходимым шагом в современных реалиях. Банкам разрешили взыскивать долг без суда для того, чтобы разгрузить суды и упростить процедуру возвращения денежных средств по кредитам.

Банки получили возможность взыскивать долги по кредитам без обращения в суд

Закон о досудебном взыскании задолженности

Госдума РФ 22.06.2020 года приняла поправку в закон «О внесении изменений в отдельные законодательные акты РФ (в части уточнения положений по вопросам оценки имущества)». Вследствие чего изменились такие нормативные акты, как:

- «Об оценочной деятельности в РФ».

- «О несостоятельности (банкротстве)».

- «Основах законодательства РФ о нотариате».

Закон о внесудебном взыскании долгов дал банковским организациям возможность наиболее быстрого и выгодного метода возвращения задолженности. Она заключается в обращении к представителям исполнительной власти, минуя делопроизводство. Таким образом исполнительная надпись нотариуса заменяет исполнительный лист и является, по сути, таким же механизмом применения взыскания на имущество или денежные средства должника.

Внимание! Принудительно взыскивать задолженность по соглашениям, установленным до узаконивания указанной поправки, возможно только после заключения доп. договора, в который будет внесен соответствующий пункт. При этом дебитор вправе не соглашаться с измененными условиями и ничего не подписывать.

В новом законе о взыскании задолженности по кредиту без суда прописаны следующие моменты:

- По исполнительной надписи дозволено возвращать долги в досудебном порядке банковским организациям, но не микрофинансовым.

- Такой документ действителен и тогда, когда имеется неустойка (кроме пеней по ссудным сделкам), начисленные проценты и издержки, возникшие при оформлении исполнительной надписи.

- Оригинал акта содержит отметку об указанной выше надписи, она ставится и на копию деловых бумаг, устанавливающих факт задолженности.

Итак, банки по исполнительной надписи нотариуса могут взыскивать кредитные долги (если они младше 2-х лет), проценты, издержки на подготовку официальных документов. При этом срок задолженности должен составлять более 2-х месяцев, а график платежей должен не соблюдаться несколько раз. Взыскивать долг с физических лиц можно по прошествии 60 дней с момента наступления просрочки за последние полгода.

Алгоритм взыскания долгов без суда

Рассмотрим, как банки будут взыскивать долги без суда по новым правилам. Исходя из ст. 90 «Основ законодательства РФ о нотариате», принятая поправка позволяет бесспорно взимать долги в следующих случаях:

- Если в документе, устанавливающем договорные отношения, или в доп. соглашении зафиксированы критерии принудительного досудебного взимания долга.

- Есть сделки по финансовым обязанностям или по реализации собственности, которые нотариально заверены.

- Имеются другие акты из списка документов, который разработало Правительство РФ.

Для взыскания просроченной задолженности банк вправе сразу обратиться к судебному приставу, имея лишь исполнительную надпись нотариуса

Процесс возвращения долгов без обращения в судебную инстанцию, в соответствии с новыми правилами взыскания задолженности, состоит из нескольких этапов:

- Банковское учреждение уведомляет дебитора о задолженности за 14 дней до составления исполнительной надписи.

- Нотариусу передают пакет документов, обосновывающих законность требований взыскателя, и копию извещения заемщика.

- Нотариус ставит исполнительную надпись без присутствия неплательщика (его информируют не позднее 3-х суток о том, что кредитор сможет взимать долг без возбуждения судебного делопроизводства).

- Банковская организация со всеми документами может обратиться к приставу-исполнителю по поводу просроченных платежей, а исполнительная надпись будет служить поводом для принудительного погашения долга.

Однако у заемщика остается право опротестовать внесудебный порядок взыскания долга в случае несогласия в период, равный 10 дням, в соответствии со ст. 49 «Основ законодательства РФ о нотариате».

Таким образом, новый закон о взимании долгов по кредиту без суда устанавливает ряд условий для применения данной меры. Другими словами, банкам дозволено взимать долги с неплательщиков в досудебном порядке при условии того, что такой пункт содержится в договоре. При этом дебитор может не соглашаться с предложенными условиями и не подписывать документ, тогда вернуть долг можно будет только после вынесения соответствующего судебного решения.

Если исполнительная надпись нотариуса уже отправлена судебному приставу, заемщик также может её оспорить. Но нужно помнить, что все расходы, связанные с судебным разбирательством, лягут на плечи должника.

Кроме того, в соответствии с российским законодательством, запрещено обращать взыскание на такие параметры, как:

- недвижимое имущество должника, если оно находится в собственности гражданина РФ, а не банковской организации;

- единственный пригодный для проживания дом или квартиру дебитора;

- денежные средства в размере минимального прожиточного минимума;

- бытовые и продовольственные предметы должника;

- задолженность по ЖКХ.

Уже широко практикуется взыскание банком задолженности по кредиту с граждан. Новости федеральных и региональных СМИ сообщают как о положительных сторонах введения данной поправки в закон для должников, так и отрицательных.

Так взаимодействие заемщика с коллекторами сводится на «нет», однако возможность отстаивания своих интересов в суде до применения взыскательных мер тоже исчезает.

Заключение

Взыскание задолженности с заемщика, согласно новым правилам, безусловно, упрощает данную процедуру для банков и экономит время, снимает нагрузку с судебных инстанций. Но лишает должников возможности изначально защитить свои права в суде.

Однако есть и положительная сторона для дебиторов: столкновение с коллекторами в ходе такого возвращения долгов исключается.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас: +7 (499) 350-44-96Это быстро и бесплатно!

lichnyjcredit.ru

что введено нового и кому он поможет

С 01. 01 2017 года войдёт в силу закон о защите прав и интересов граждан России, имеющих просроченные задолженности. Данный закон ограничивает действия коллекторов и относится только к физическим лицам, а все изменения касаются только просроченных долгов, а не всех задолженностей. Также новый закон о долгах не касается лиц, имеющих задолженности по коммунальным услугам.

Чем занимаются колекторы?

Деятельность коллекторов направлена на оказание помощи кредиторам по взысканию просроченных долгов с заемщиков. Услуги коллекторских фирм сегодня востребованы не только среди банков, но и операторов сотовой связи, гражданских лиц, предприятий-поставщиков.

В случае возникновения задолженности кредиторам выгоднее добиваться их погашения именно через коллекторские агентства, избегая при этом судов. Это объясняется тем, что при обращении в суд необходимо оплачивать пошлины, работу юристов, и при этом суд не всегда гарантирует кредитору возвращение понесенного убытка.

Так, например, в судебной практике известно много случаев, когда после истечения срока исковой давности суды принимали решение, что должник не в состоянии выплатить свой долг, или вовсе становились на сторону подсудимого.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов с долгами, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам +7 (499) 653-64-91 . Это быстро и бесплатно!

Поэтому, в первую очередь, кредиторы должны пообщаться с должником, выяснить его позицию, и только в случае выявления факта отказа от погашения долга будет принято решение о сотрудничестве с коллекторами или частными взыскателями.

Права на общение с заемщиком (физическим лицом)

Закон о долге частных лиц предусматривает, что коллекторской деятельностью имеет право заниматься только кредитная компания. Лицо, занимающееся возвратом задолженностей, может делать это только тогда, если такая его деятельность является основной.

Лица с неснятой или непогашенной судимостью за экономическое преступление, не могут общаться с заемщиками.

Не должны также заниматься взысканием долгов граждане, которые не находятся на территории страны.

Куда обращаться при нарушении прав заемщика?

На практике же может случиться, что должник узнает о существовании долга не от кредитора, а сразу от нагрянувших «в гости» коллекторов. А, поскольку в настоящее время в стране отсутствуют какие-либо организации, имеющие полномочия контролировать работу коллекторов, люди становятся беззащитными, потому что не знают, куда можно обратиться с жалобой на превышение полномочий. Следует знать, что помощь в подобных случаях физическим лицам должны оказывать правоохранительные органы.

При обращении в правоохранительные органы с жалобой необходимо предоставить:

- Заявление с описанием возникшей проблемы.

- Аудио- и видео-доказательства, свидетельствующие о наличии превышения полномочий коллекторов.

Заявление в прокуратуру желательно отправлять заказным письмом по почте, или же подавать лично, записавшись на прием.

При наличии регулярных угроз по телефону, исходящих от коллекторов, обратитесь к своему оператору и получите у него распечатку звонков. При личном посещении коллекторами вашей квартиры следует вызвать полицию и потребовать составить протокол, копия которого должна также прилагаться к жалобе.

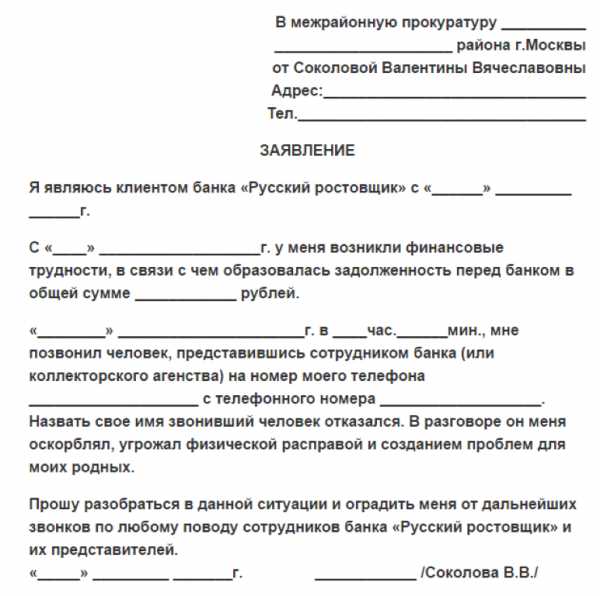

Образец заявления.

Избавиться от лиц, занимающихся взысканием долга, можно с помощью заявления на отзыв о персональных данных, которое подается в банк, где имеется кредитная задолженность. Зачатую коллекторы после подачи такого заявления оставляют заемщика в покое и возвращают задолженность обратно в банк.

Основные положения нового закона о долге частных лиц

Новый закон о долгах физических лиц предусматривает, что коллекторам запрещены такие действия по отношению к гражданам, имеющим долги:

- Применение физической силы.

- Озвучивание угроз о её применении.

- Нанесение вреда собственности и здоровью задолжавших заемщиков.

- Осуществление психологического давления, унижение достоинства и чести заемщика.

- Введение в заблуждение физических лиц, имеющих задолженности.

- Осуществление звонков по телефону чаще, чем 2 раза в 14 дней.

- Проведение встреч чаще 1 раз в 7 дней.

Также закон о долге частных лиц предусматривает, что кредитор, осуществляя деятельность по возвращению денег, не может предоставлять третьим лицам личные данные о должнике и его непогашенной задолженности. Так, запрещается размещать информацию о должнике в сети интернет, домах, или на работе.

Данное положение имеет силу в том случае, если должник лично не даст согласие на такие действия, или же закон не предусматривает иного. Должник имеет законную возможность отказаться от контактов со взыскателем, или общаться с ним только через адвоката.

Коллекторы, которые взаимодействуют с заемщиком, не имеют права на сокрытие информации об настоящем имейле или телефонном номере, с которого осуществляется коллекторская деятельность.

Суть нового закона заключается в том, что регулировать и контролировать деятельность взыскателей теперь будут органы, уполномоченные государством. В обязанность таких органов входит и ведение реестра коллекторских агентств.

При нарушении правил, регламентирующих взаимодействие взыскателей с должниками, будет назначен штраф размером до 2 миллионов рублей.

Меры наказания при нарушении закона

При нарушении положений, указанных в законе о защите прав должников, предусматриваются следующие штрафы:

- Лица с юридической ответственностью, состоящие в реестре коллекторов, и нарушившие правила, предписанные законом, понесут наказание — штраф в размере 50-500 тыс. руб., или наказание в виде приостановления деятельности на 90 дней.

- Лица с юридической ответственностью, не состоящие в коллектроском реестре, которые занимаются возвратом долгов, несут наказание — штраф в размере 200 тыс. руб. — 2 млн. руб.

Что разрешает коллекторам новый закон?

Что еще разрешает коллекторам новый закон?

Права коллекторов при взаимодействии с должниками

В соответствии с действующим законодательством граждане могут взыскивать долги через суд, если размер долга более 10 тысяч рублей, а также при наличии расписки.

После вступления в силу нового закона для получения возможности взыскивать долги требуется сумма, превышающая 50 тысяч рублей, а все действия по взысканию должны осуществляться профессиональными сборщиками долгов.

Лицо, занимающееся взысканием долгов, имеет право делать это с помощью телефонных разговоров, личных контактов, текстовых или голосовых уведомлений, или же через почтовые письма.

Взаимодействовать с родственниками задолжавшего заемщика, а также членами его семьи, соседями или другими людьми, взыскатель имеет право лишь при наличии письменного согласия на это самого должника.

Новый закон о долгах предусматривает срок, после истечения которого должник имеет возможность отказаться от контактов с взыскателем.

Этот срок составляет 4 месяца, по окончании которых все контакты между должником и заимодателем могут осуществляться только через адвоката.

Следует отметить, что с вступлением в силу нового закона частные лица, дающие деньги в долг, теперь не могут напоминать должникам об истечении оговоренного срока, поскольку в данном случае контролирующими органами подобное действие будет расценено как правонарушение. Поэтому, прежде чем давать или брать деньги в долг, хорошо подумайте, взвесив все «за» и «против».

Подробнее о новом законе о долгах, узнаете из этого видео:

Бесплатная консультация

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать - напишите вопрос в форме ниже:Оценка статьи:

Загрузка...Поделиться с друзьями:

dolg.guru

федеральный закон физических лиц, новый ФЗ

Во второй половине 2016 года Государственная Дума упорно трудилась в области подготовки новых продуктивных законов для 2017 года. В первую очередь все эти нововведения были направлены на охрану свобод и прав частных лиц.

В последнее время очень остро встал вопрос незаконных методов взыскания задолженности коллекторскими агентствами. При увеличении невыплат по кредиту возросла активность банков по их взысканию. Если кредит считается «безнадежным», банк продает его коллекторам. Представители службы взыскания стали использовать методы психологического давления, а отдельные коллекторы стали переходить все грани, вплоть до угроз членам семьи, а именно, детям.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта слева или звоните по телефону +7 (499) 350-44-96. Это быстро и бесплатно!

В чем суть нововведения?

Федеральный закон (ФЗ) о деятельности по взысканию просроченной задолженности защищает интересы и права частных лиц. Законопроект касается именно долгов банку (не учитываются долги по коммуналке или по судебным решениям). В юридическом документе прописаны все способы, на основании которых коллекторы могут работать с неплательщиком, и даже время суток, когда можно напоминать о нарушении по сроку выплат долга.

Банковское учреждение или МФО в обязательном порядке должно в письменной форме уведомлять неплательщика о передаче задолженности коллекторам в течение 30 дней.

Коллекторы, перекупившие задолженность, должны иметь свой личный сайт. Особо отмечается, что организации, увеличивающие сумму долга по кредиту, делают это незаконно и на них можно написать жалобу. Лица, ранее судимые за преступления против других людей в экономической сфере, а также предприятия и частные лица, находящиеся за границей, не состоящие в реестре, не могут работать коллекторами.

Новый закон о коллекторской деятельности гласит, что коллекторские агенства должны быть обязательно зарегистрированы в Государственном реестре юридических лиц

С учетом нормативов, прописанных в ФЗ, взыскатели просрочки могут осуществлять переговоры по телефону, индивидуальные встречи, голосовые, текстовые и иные сообщения, которые передаются по средствам электросвязи. Также есть возможность осуществлять почтовые отправления по месту нахождения или месту проживания неплательщика.

Ограничения по времени и норме общения с неплательщиком

Новый закон о взыскании просроченной задолженности физических лиц четко оговаривает, что крайне недопустимо запугивать неплательщиков, угрожать им, вводить в заблуждение, применять физическое воздействие, злоупотреблять своими правами, а также оказывать давление на психику. Такие действия будут вести к серьезным денежным штрафам.

В документе прописано ограничение по частоте и количеству звонков и смс, личных посещений в день на каждую отдельную задолженность. Но стоит отметить, если у должника более одного долга, то количество взаимодействий увеличивается в соответствующее количество раз.

Вступив в контакт с коллектором по телефону, попросите его подождать, поднимите договор кредитования со всей документацией для проверки, не вышел ли срок давности для предъявления судебного иска

Существует ограничение по количеству общения в неделю:

- не более 1 индивидуальной встречи;

- не более 1 звонка в день, двух — в неделю и не больше восьми за месяц;

- отправка смс не более 2 раз за сутки, не чаще 16 раз в месяц, соответственно, не более 4 раз в неделю.

На основании такого чередования методов неплательщик уже будет пребывать в напряженном состоянии, и, скорее всего, будет активно искать средства для погашения просрочки.

Закон не позволяет коллекторам взаимодействовать с неплательщиками-банкротами, недееспособными, а также с теми, кто является инвалидами первой группы, находятся в больнице или им не исполнилось 18 лет.

Что касается времени суток, когда взыскатели могут общаться с заемщиком, то разрешается использовать допустимые средства контактирования с 8 утра до 22 часов вечера, при этом в выходные и праздники можно общаться с должником с 9 до 20 часов вечера.

При встрече с коллектором сразу затребуйте предоставления документов, которые подтвердили бы, что его агентство действительно вправе требовать возврата долга

Любой коллектор перед обращением к должнику обязан сообщить свои ФИО и наименование кредитора или того, кто действует от его имени. Это касается любого варианта общения с неплательщиком. Если коллекторское агентство сообщает о просрочке в письменном варианте, то там должны быть прописаны реквизиты агентства и ФИО должностного лица, которое отправило это сообщение.

Строго обязательно каждый коллектор должен фиксировать свое общение с неплательщиками на аудио устройства и хранить все эти записи в течение трех лет.

Можно ли отказаться от общения с коллекторами?

Уже через четыре месяца после начала сотрудничества по взысканию, должник имеет полное право на законодательном уровне запретить общаться с собой. Для этого при помощи нотариуса или через почту заказным письмом нужно отправить уведомление в агентство.

Уже через четыре месяца после начала сотрудничества по взысканию, должник имеет полное право на законодательном уровне запретить общаться с собой. Для этого при помощи нотариуса или через почту заказным письмом нужно отправить уведомление в агентство.

Однако, долг никуда не денется, и после определенных процедур взыскание долга будет передано в суд. В скором времени к должнику придут судебные приставы, которые по закону наделены правом отбирать личное имущество граждан в счет оплаты долга.

Еще один важный момент – неплательщик имеет полное право на отказ от работы с кредитором или же может переложить эту работу на своего представителя, которым выступает адвокат.

Гражданско-правовая ответственность

Закон о деятельности по взысканию просроченной задолженности аналогично прописывает ответственность работников коллекторских организаций. Здесь речь идет о гражданско-правовой ответственности лица, действующего от имени кредитора и непосредственно самого кредитора.

Глава 2 статья 11 ГК РФ повествует о том, что нарушители должны в полном объеме возместить все затраты и компенсировать причинение морального вреда по причине неправомерных действий в отношении самого должника и третьих лиц.

Новое законодательство не разрешает общаться с родственниками должника, но есть два особых условия:

- у кредитора имеется письменное согласие на работу с третьими лицами;

- третье лицо не выражает свое несогласие на общение с ним.

На незаконные действия коллекторов можно пожаловаться в Роспотребнадзор, прокуратуру, а также в НАПКА через сайт

Помимо этого, взыскателям не позволено повреждать или уничтожать имущество, применять методы взыскания, которые несут опасность для жизни и здоровья людей. Представитель агентства обязуется не передавать сведения о должнике третьим лицам без его согласия. Точно также запрещено разглашать информацию о наличии просроченного долга и его взыскании, и иные персональные данные о неплательщике.

Меры наказания

После вступления в силу закона за коллекторскими организациями осуществляется государственный контроль в виде внеплановых проверок деятельности.

При обнаружении нарушений прописан порядок выдачи предписания о скорейшем устранении нарушений, а если такового не происходит, то может быть принято решение вплоть до исключения учреждения из государственного реестра.

В случае, если компания, занимающаяся взысканием просроченных долгов, не включена в государственный реестр, ей придется заплатить штраф от двухсот тысяч до двух миллионов рублей.

За допущение нарушений может быть наложен штраф от пятидесяти до пятисот тысяч рублей. Помимо этого, контролирующий орган может на три месяца приостановить деятельность компании, нарушившей закон.

Заключение

Введение ФЗ о взыскании просроченной задолженности физических лиц обеспечивает хотя и небольшой, но защитный барьер для должника и заставляет взыскателей действовать в определенных рамках, заметно ограничивая их неправомерную деятельность.

По сути, этот закон вводит понятие профессиональных коллекторов, которые, как и любые другие кредитные организации, за нарушение законодательства могут потерять свою работу.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас: +7 (499) 350-44-96Это быстро и бесплатно!

lichnyjcredit.ru

Закон о взыскании задолженности | ДЕНЕЖНЫЕ ЗАЙМЫ

Закон о взыскании задолженности

Итак, кто такие коллекторы – мы с Вами выяснили в прошлой статье.

Внесу лишь небольшое уточнение. Из комментариев к статье о коллекторах я увидел, что некоторые читатели подумали, что этим занимаются государственные служащие.

читатели подумали, что этим занимаются государственные служащие.

Поэтому, уточняю: коллекторство – удел частных структур. Это один из видов частнопредпринимательской деятельности.

Государство профессиональным ДОСУДЕБНЫМ взысканием задолженности – НЕ ЗАНИМАЕТСЯ.

Государство сейчас в этом деле – вроде бы как: и не при чем.

А должно бы быть: при чем… Какое ведомство и каким образом должно контролировать работу коллекторов, будет ли осуществляться обязательное лицензирование этой деятельности, каковы права и обязанности коллекторов, что им запрещено делать при работе по взысканию задолженности с заемщика?

И еще много других вопросов, связанных с деятельностью коллекторов никак не урегулированы законом. Отдельным, сугубо специальным, специфичным законом.

Такого закона о взыскании задолженности (досудебном) - НЕТ.

Его не могут принят уже более пяти лет. И коллекторы в своей деятельности руководствуются, как правило, общими нормами Гражданского Кодекса. Поэтому и работают коллекторы, зачастую, на грани…

И нареканий на их работу – не счесть…

Вот мы и подошли к теме сегодняшней статьи.

Дело в том, что законопроект соответствующий - давно «болтается» по кабинетам и коридорам: различных федеральных ведомств,

... а воз и ныне там

министерств, комитетам и фракциям Государственной Думы.

Странно, но как только какой-то законопроект напрямую касается денег, денежных взаимоотношений, то: перспективы его (законопроекта) превращения в полноценный закон - весьма и весьма туманны…

Чувствуется серьезное лобби со стороны могущественных, финансово состоятельных, непонятных сил.

Но, сегодня, не об этом будем мы вести наш разговор.

А будем мы рассматривать сам текст этого, так необходимого для защиты, попавшего под пресс «крутых парней» - коллекторов, заемщика, законопроекта.

Благо, очередное чудо света – Интернет, хранит в своих обширных закромах, множество информации (даже и не знаю как бы я жил сейчас без Инета). Поэтому, законопроект я нашел без особого труда и сейчас мы будет его разбирать «по косточкам».

Итак, встречайте: законопроект федерального закона с рабочим названием «О деятельности по взысканию просроченной задолженности физических лиц».

Законопроект призван регулировать ТОЛЬКО отношения, возникающие при взыскании просроченной задолженности между взыскателем и должниками – физическими лицами – В ДОСУДЕБНОМ ПОРЯДКЕ.

Закон о взыскании задолженности предусматривает следующие основные понятия:

Взыскатель – это кредитор или уполномоченное кредиторов в силу договора лицо, которое осуществляет ПРОФЕССИОНАЛЬНУЮ деятельность по взысканию просроченной задолженности.

Взыскание (деятельность по взысканию просроченной задолженности) – это юридические и фактические действия, совершаемые взыскателем, и направленные на погашение задолженности – должником.

Иные, основные понятия, используемые в законопроекте, я представлю ниже - в виде скриншотов.

Кто же такой «должник»? Вот как трактует это - закон о взыскании задолженности.

"должник"

В первой части этого понятия мне лично не совсем ясно: по каким обязательствам (кроме, как не опосредованным предпринимательской деятельностью) можно должником признавать ИП. Потому, что по иным денежным обязательствам он должен отвечать как обычный гражданин, физлицо (так вытекает из здравого смысла). Понятие это в отношении ИП – можно трактовать двусмысленно, что обязательно повлечет за собой определенные злоупотребления…

Эта норма требует, полагаю, доработки со стороны законодателей. У кого есть мысли по этому поводу, прошу высказываться в комментариях.

Зато, вторая часть этой нормы права закона о взыскании задолженности - четко дает нам понять: поручитель по кредиту, займу – так же становится должником (при просроченной задолженности, разумеется).

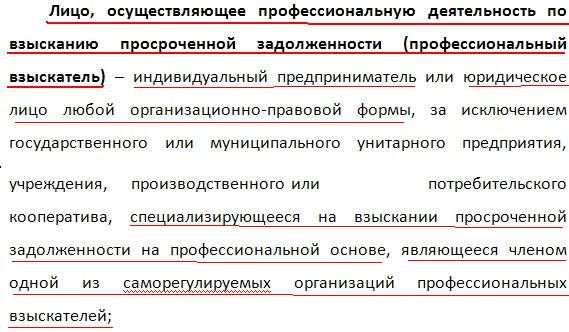

Идем дальше. Кто такие «профессиональные взыскатели»?

"профессиональные взыскатели"

Ага, вот мы и узнали, кто такие – профессиональные взыскатели. Формы собственности у них может быть как ИП, так и иная, кроме: указанных в этой статье. Так же профессиональный взыскатель обязательно должен вступить в СРО (саморегулирующую организацию) взыскателей.

Наличие СРО в этом случае – я считаю негативным моментом (для предпринимателей). Для начинающего профессионального взыскателя – это лишние финансовые траты (отчисление взносов в СРО). В настоящее время, СРО в России не выполняют своих функций в полном объеме, только излишне усложняя и «забюрокрачивая» работу своих членов. Об этом расскажу – ниже…

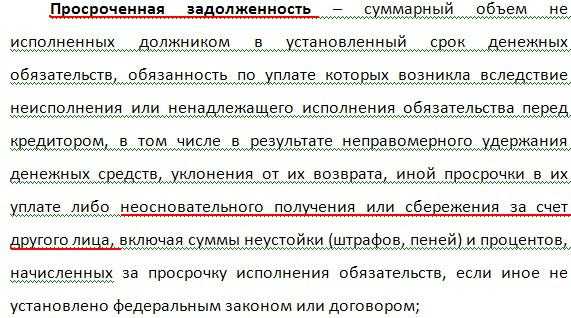

Далее. «Просроченная задолженность».

"просроченная задолженность"

Понятие «просроченная задолженность» громоздко и моногогранно. Я подчеркнул красной линией то, что мне не понятно в толковании. Зато мне точно ясно следующее: если должник рассчитался с кредитором, но: не заплатил пени и штрафы – то это так же относится к просроченной задолженности, за которую его будут «трясти» профессиональные взыскатели.

Продолжаем…

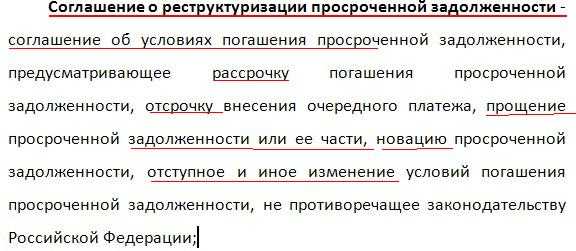

"соглашение о реструктуризации"

Вам не кажется, что попахивает «рэкетирством 90х годов прошлого столетия», особенно зловещее слово – «отступное».

Кстати, новация – это замена (по договоренности сторон) одного лица в обязательстве – на другое лицо (был должен банку - Вася, стал – Петя) или замена одного обязательства - на другое.

Что касается «отступного», так это официальный термин из Гражданского Кодекса России. Прописано это в статье 409 ГК РФ.

"отступное"

Нет, ну точно: рэкет узаконенный. Шучу, конечно. Но в каждой шутке есть доля…

Ладно, лясы поточил, едем дальше.

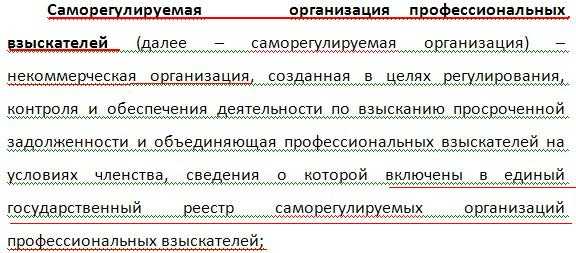

А что такое и с чем едят «СРО взыскателей», согласно закона о взыскании задолженности?

"СРО"

Здесь мы узнали, что планируется ввести единый государственный реестр СРО.

Зачем, собственно, государство загоняет небольшие фирмы и фирмочки - в профессиональные СРО?

Тут все просто.

Представьте себе: 4 000 небольших фирм профессиональных взыскателей. Контролировать государству их деятельность - очень тяжело и затратно.

Идем дальше.

Теперь представьте: 1 (одна) СРО, объединяющая под своим крылом (членством) – эти самые 4 000 небольших профессиональных взыскателей. Контролировать работу 1 (одной) СРО – государству проще и не так накладно.

Так и происходит: удар «государственного кулака» по одному СРО – и все его члены быстренько уясняют «новые правила игры».

Не хочешь уяснять? Так самому СРО – проблемы не нужны, его могут «выкинуть из реестра саморегулирующих организаций». Так что, будьте спокойны, СРО найдет способ оказать давление на своего «непонятливого члена». Иначе, лишится небольшая фирмочка членства в СРО и тогда – прощай: деятельность по взысканию задолженности. Вспоминаем: профессиональный взыскатель обязан быть членом профессиональной СРО.

Вот Вам и вся суть СРО: государство – не обманешь, а вот оно тебя – может…

Продолжаем.

Понятие «скоринговой программы».

"скоринговая программа"

Кстати, о скоринговых программах у меня есть отдельный пост. Можете прочитать об этом, пройдя по гиперссылке.

А вот «орган по контролю за деятельностью СРО» – это…

"орган по контролю (надзору)"

И, наконец, понятие «уполномоченного органа». Закон о взыскании задолженности (в проекте) по этому поводу гласит:

"уполномоченный орган"

Я так понял, что уполномоченный орган будет заниматься только разработкой нормативной базы для этого вида деятельности. А «орган по контролю» - будет, непосредственно, осуществлять функции госконтроля за деятельностью СРО.

Так, статья получается немаленькой. А мы успели рассмотреть только основные понятия законопроекта «О деятельности по взысканию просроченной задолженности физлиц».

Так что, уж не обессудьте: буду разбивать информацию на 2 части.

Кстати, были высказывания о том, что я пишу слишком длинные статьи.

Прошу высказываться. Может лучше покороче – писать или и так нормально? Однако, скажу заранее: краткость – не моя сестра (про

"Ну че, мужик,отступного даешь?"

талант уж промолчу).

А в заключение статьи, предлагаю Вам посмотреть небольшое видео о том, как, в настоящее время, при отсутствии закона, работают (ну или так должны работать) – коллекторы в России.

Обратите внимание на то, что докладчик говорит о внесении в законопроект изменений, запрещающих коллекторам публично распространять информацию о наличии финансовой задолженности у того или иного должника.

Посмотрим, что конкретно предлагается по этому поводу в продолжении обзор законопроекта - в следующей статье. Кстати, а Вы хотите получить 5 бесплатных уроков, которые научат Вас правильно и юридически грамотно одалживать свои деньги другим людям? Тогда заполните поля формы ниже и нажмите кнопку "ПОДПИСАТЬСЯ".Метки: бизнес, взыскание долга, деньги в долг, заимодавец, КАК ВЕРНУТЬ ДОЛГ, письменный договор денежного процентного займа

Вы можете следить за ответами к этой записи через RSS.Вы можете оставить отзыв или трекбек со своего сайта.

odaljivaidengi-gramotno.ru

Закон о взыскании задолженности

Новый закон о внесудебном взыскании долгов

Привет, Регфорум! Госдума до летних каникул успела принять важный закон — о внесудебном взыскании долгов. Суть нововведений в том, что если заемщик не платит больше двух месяцев и неоднократно нарушал график платежей, то теперь банки могут напрямую, минуя суд, обращаться к приставам за взысканием задолженности. Основанием для взыскания долга станет исполнительная надпись нотариуса на кредитном договоре.

Взыскание долгов по кредиту без суда вступило в силу

С 21 ноября 2016 года в банках начал действовать новый порядок взыскания долгов по кредитам с физических лиц, теперь банкам больше не нужно прибегать к услугам коллекторов. Кроме того, взыскивать долги с неплательщиков банки будут без суда, сразу «передавая» должников судебным приставам.

Закон о взыскании задолженности по кредитам

- Строго ограничен режим взаимодействия с должником. Звонки или визиты к должнику не должны происходить ранее 8.00 часов и позднее 22.00, в праздничные или выходные дни коллекторы могут наведаться к клиенту только после 9 утра и не позднее 21.00.

- Сокращено количество телефонных звонков, визитов и других способов общения с должником. Позволяется 2 звонка или визита в неделю.

- Перед началом разговора или в письме обязательна информация о кредиторе, интересы которого представляются коллектором.

- Действия, порочащие честь или уничижающие достоинство клиента банка, порча имущества или шантаж вместе с угрозами запрещены.

- Заемщик имеет право отказаться от общения с кредитором или коллекторами, его интересы в этом случае представляет адвокат.

Закон о коллекторах от № 230-ФЗ — О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату долгов

Если документы предоставят, то надо обратить внимание, на основании какого документа коллекторы требуют с вас долг (если на основании агентского договора, то значит, банк по-прежнему остается вашим кредитором, и все переговоры необходимо вести только с банком. Если коллекторы требуют задолженность на основании договора уступки права требования (цессии), то это означает, что переговоры надо вести с коллекторами).

Закон о взыскании задолженности с физических лиц

- Направить в кредитное учреждение заявление с просьбой снизить сумму платежей или изменить график погашения кредита.

- Начать диалог с банком, до того, как начнутся задержки платежей.

- Погашать кредит, даже, если вы не имеет возможности внести всю сумму одновременно.

Обзор отдельных положений закона о взыскании задолженности физических лиц: Сфера применения

В связи с этим представляется интересным установить круг отношений, регулируемых Законом о взыскании, с тем, чтобы кредитор физического лица при осуществлении действий по возврату просроченной задолженности имел представление о том, в каких случаях совершаемые им действия подпадают под установленные запреты и ограничения.

Федеральный закон от 3 июля 2016 г

9. Кредитору или лицу, действующему от его имени и (или) в его интересах, для осуществления непосредственного взаимодействия с должником посредством телефонных переговоров разрешается использовать только абонентские номера, выделенные на основании заключенного между кредитором или лицом, действующим от его имени и (или) в его интересах, и оператором связи договора об оказании услуг телефонной связи. При этом запрещается скрывать информацию о номере контактного телефона, с которого осуществляется звонок или направляется сообщение должнику, либо об адресе электронной почты, с которой направляется сообщение, либо об отправителе электронного сообщения.

Что важно знать должнику из Закона о долгах

На практике же может случиться, что должник узнает о существовании долга не от кредитора, а сразу от нагрянувших «в гости» коллекторов. А, поскольку в настоящее время в стране отсутствуют какие-либо организации, имеющие полномочия контролировать работу коллекторов, люди становятся беззащитными, потому что не знают, куда можно обратиться с жалобой на превышение полномочий. Следует знать, что помощь в подобных случаях физическим лицам должны оказывать правоохранительные органы.

Взыскание долгов по новым правилам

Однако необходимо учитывать, что законодатель предоставил право должнику в любой момент отказаться от такого соглашения, уведомив об этом кредитора или лица, действующего от его имени и в его интересах, лично (под расписку), через нотариуса или по почте заказным письмом с уведомлением о вручении (часть 4 статьи 4 Закона № 230-ФЗ).

Федеральный закон о деятельности по взысканию задолженности

Новый закон о взыскании просроченной задолженности физических лиц четко оговаривает, что крайне недопустимо запугивать неплательщиков, угрожать им, вводить в заблуждение, применять физическое воздействие, злоупотреблять своими правами, а также оказывать давление на психику. Такие действия будут вести к серьезным денежным штрафам.

zakonandporyadok.ru