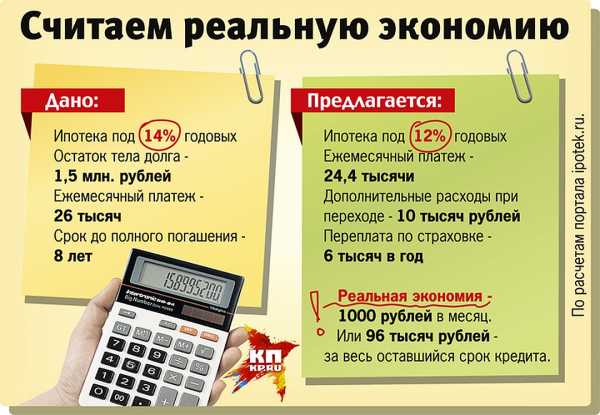

Где сейчас самые выгодные проценты по банковским вкладам в рублях? Вклад где лучше

10 самых выгодных вкладов в надежных банках 2020

Даже в сложной экономической ситуации в 2018 году есть возможность вложить деньги так, чтобы заработать. Один из способов - оформить выгодный депозит для физических лиц. Но в каком из наиболее надежных банков России сегодня самый высокий процент по вкладам? Специалисты агентства Top-RF.ru проанализировали предложения крупнейших банков страны, составив, обзор депозитов в рублях с выгодными процентными ставками.

Вклады физических лиц - традиционный способ вложения денег

Имеется много способов вложить деньги, чтобы получать пассивный доход. Можно купить валюту и ждать, когда она вырастет в цене, можно зарабатывать деньги на Форексе, инвестировать в ПАММ-счет, пытаться получить доход, торгуя бинарными опционами и многое другое.

Все эти способы заработка денег приносят довольно высокую прибыль, но и связаны с определенным риском. Банковские вклады физических лиц же и сегодня остаются наиболее надежным и традиционным способом вложения сбережений в России.

Выбираем самый выгодный вклад: на что обратить внимание

Выбирая банк, которому доверить деньги, вкладчики, как правило, обращают внимание минимум на два параметра:

- - размер процентной ставки, что позволяет выбрать вклад с максимальным доходом;

- - надежность банка, что позволяет не беспокоиться за сохранность сбережений даже во время банковского кризиса.

Совместить высокую процентную ставку и достаточную надежность банка бывает довольно сложно. Аналитики агентства Top-RF.ru попытались сделать это, изучив условия вкладов в рублях РФ для физических лиц в надежных банках.

Какие вклады в надежных банках России самые выгодные сегодня

Каждый банк имеет свою линейку выгодных вкладов для физических лиц с уникальными условиями.

Чтобы хоть как-то привести «к общему знаменателю» параметры вкладов в разных банках, мы попробовали выяснить, какие самые высокие процентные ставки в рублях предлагаются тому, кто намерен открыть депозит сегодня, в 2018 году.

В итоге получился следующий список (точные условия и процентные ставки по вкладам уточняйте в банках).

Самые выгодные вклады в надежных банках России из топ-10

Россельхозбанк

Вклад «Доходный (онлайн)»

|

Процентная ставка |

Сумма |

Срок |

|

до 7,80% |

от 3 000 |

31-1460 дней |

Пролонгация / Начисления процентов в конце срока.

Подробнее >>

Совкомбанк

Вклад «Максимальный доход с Халвой»

|

Процентная ставка |

Сумма |

Срок |

|

до 7,60% |

от 50 000 |

31 - 1095 дней |

Пополнение / Пролонгация / Начисление процентов в конце срока

Подробнее >>

Московский кредитный Банк

Вклад «Максимальный доход онлайн»»

|

Процентная ставка |

Сумма |

Срок |

|

до 6,75% |

от 1 000 |

95 - 730 дней |

Пролонгация / Начисление процентов в конце срока.

Подробнее >>

Промсвязьбанк

Вклад «Доходный»

|

Процентная ставка |

Сумма |

Срок |

|

6,50% |

от 5 000 |

не ограничен |

Пополнение / Капитализация / Частичное снятие / Начисления процентов ежемесячно.

Подробнее >>

Банк ВТБ

Вклад «Выгодный (онлайн)»

|

Процентная ставка |

Сумма |

Срок |

|

до 6,40% |

от 30 000 |

91 - 1830 дней |

Капитализация / Льготное расторжение / Пролонгация / Начисления процентов ежемесячно.

Подробнее >>

Альфа-Банк

Вклад «Победа +»

|

Процентная ставка |

Сумма |

Срок |

|

до 6,35% |

от 10 000 |

92 - 1095 дня |

Капитализация / Пролонгация / Начисления процентов ежемесячно.

Подробнее >>

Бинбанк

Вклад «Максимальный процент (онлайн)»

|

Процентная ставка |

Сумма |

Срок |

|

до 6,30% |

от 10 000 |

91 - 730 дней |

Пролонгация / Начисления процентов в конце срока.

Подробнее >>

Газпромбанк

Вклад «Сбережения»

|

Процентная ставка |

Сумма |

Срок |

|

до 6,20% |

от 15 000 |

91 - 1097 дней |

Капитализация / Льготное расторжение / Пролонгация / Начисление процентов ежегодно или в конце срока.

Подробнее >>

Банк ФК Открытие

Вклад «Основной доход - Online»

|

Процентная ставка |

Сумма |

Срок |

|

до 6,14% |

от 50 000 |

91 - 730 день |

Капитализация / Пролонгация / Льготное расторжение / Начисления процентов ежемесячно.

Подробнее >>

Сбербанк России

Вклад «ОнлайК»

|

Процентная ставка |

Сумма |

Срок |

|

6,50 %6,70 % |

от 10 000 |

1 год2 года |

Без пополнения / Без частичного снятия / Начисление процентов в конце срока

Вклад «Сохраняй ОнЛ@йн»

|

Процентная ставка |

Сумма |

Срок |

|

до 4,75% |

от 1 000 |

31 - 1095 дней |

Капитализация / Пролонгация / Начисления процентов ежемесячно.

Подробнее >>

Основные виды вкладов физических лиц

Сегодня банки Москвы предлагают большое число различных видов выгодных депозитов для физических лиц. Но все их можно условно разделить на несколько групп:

— срочные вклады под самые высокие проценты. Открывая такой депозит, вы отдаете банку свои денежки на определенный срок (3-6 месяцев, 1 год или 3 года), и в это время не можете забрать их обратно, не потеряв проценты или пополнить счет.

— пополняемые вклады физических лиц. Открывая такой депозит, вкладчик может копить деньги, пополняя счет, а вместе с тем растут и проценты. Однако снять средства со счета и не потерять при этом доходность нельзя.

— вклады с частичным снятием средств без потери процентов. Такие депозиты, как правило, имеют самые низкие процентные ставки. Зато дают возможность забирать часть средств до заранее обговоренного неснижаемого остатка, на сумму которого и будут начисляться проценты.

Конечно, в любой непредвиденной ситуации, если вам потребуются деньги раньше срока окончания вклада, вы всегда можете получить их, но упущенной выгоды будет жаль. Так что, собираясь сделать вклад в банке, лучше заранее решить, когда вы будете забирать деньги, чтобы не лишиться дохода.

Смотрите также проценты по вкладам в Почта Банке >>

Смотрите также: Вклады с наибольшими процентами в банках Санкт-Петербурга >>

Лучшие процентные ставки вкладов

Выбирая вклады в Москве с самыми высокими процентами, мы, скорее всего, отсекаем пополняемые депозиты и те, которые предполагают частичное снятие денег. Останавливается на вкладах физических лиц, размещаемым на определенный срок: месяц, три месяца, полгода, год и т.д.

Сегодня наиболее высокий процент по вкладу в рублях нельзя получить, если оформить депозит на большой срок, например, 3 года или даже 5 лет.

Самыми выгодными являются срочные банковские вклады на полгода или год. Можно оформить депозит на этот период, чтобы получить большую ставку, а затем снять деньги и снова положить их, возможно, уже в другой банк Москвы, который на тот момент предложит более выгодный процент.

Калькулятор вкладов в 2018 году: рассчитать доход

Рассчитать доход в зависимости от процентной ставки и срока поможет онлайн-калькулятор вкладов для физических лиц. Он позволяет узнать доходность с учетом капитализации, пополнения и снятия средств со счета.

Калькулятор вкладов предоставлен сайтом calcus.ruСмотрите максимальные процентные ставки по вкладам в банках Москвы >>

Страхование вкладов физических лиц

Страхованию подлежат денежные средства физических лиц, находящиеся в банке во вкладах и на счетах, в том валютных.

Максимальная сумма возмещения по вкладам на сегодня составляет 1 400 000 рублей.

Если вклад размещен в долларах США или Евро, сумма возмещения рассчитывается и выплачивается АСВ в рублях по курсу, установленному Банком России на день наступления страхового случая.

Проверить, входит ли учреждение в систему страхования вкладов можно на сайтах Банка России (www.cbr.ru) и АСВ (www.asv.org.ru), а так же по бесплатной горячей линии АСВ 8-800-200-08-05.

Отметим, что указанные выше условия и процентные ставки по вкладам физических лиц не являются публичной офертой, и не могут служить указанием для выбора определенного депозита. Настоящий список не является базой для однозначных выводов о надежности и (или) финансовой устойчивости указанных банков. Редакция TOP-RF.RU не несет никакой ответственности за последствия любых интерпретаций настоящего обзора и принятых на его основе решений.

top-rf.ru

Самые высокие проценты по вкладам. Где и сколько?

В России депозит является пожалуй единственным средством хранения и приумножения денег. Основной плюс депозита — высокая доступность и простота. Взял деньги, понес в банк и сделал вклад. При этом любой человек ищет банк, где самые высокие проценты по вкладу. Рассмотрим вопрос, где найти такой банк, где максимальная ставка и как правильно подойти к вопросу выбора срока и суммы предполагаемого вложения

Выбор самой высокой ставки по вкладам

В погоне за ставкой мы часто забываем, что существуют вклады с капитализацией и безТ.е. ставка 15% по вкладу с капитализацией оказывается больше 16 процентов без капитализации

15% > 16% -иногда это верно!!!

Это нужно иметь ввиду, выбирая вклад. К сожалению, высокие проценты по вкладу — не гарантия наибольшей выгодности. Следует учитывать это при выборе депозита с максимальным процентом. Считать нужно эффективную ставку. Сделать это можно вручную в Excel, но при походе в банк у вас не будет Excel. Вам поможет мобильный калькулятор вкладов с нашего сайта. Найти его можно здесь.Он без труда считает эффективную процентную ставку.

Список банков с высоким процентом по вкладам

Мы не рекомендуем делать вклады в банк, у которого они не застрахованы. Вкладывать деньги в малоизвестный банк, у которого завтра ЦБ может забрать лицензию, не рекомендуем. Поэтому приводить 5 банков с самыми высокими ставками некорректно. Нужно смотреть еще на надежность банка и минимальную сумму вклада. Ниже приведен список надежных банков с самыми высокими ставками по вкладам

Читайте также: Монеты банка ВТБ 24

Да, возможно в других банках есть ставки больше. Но! Риск вложения в эти банки заметно выше.Есть вероятность, что ЦБ отнимет лицензию у этого банка. Внутренней кухни банка вы не знаете и в каком положении банк трудно понять. Вывод — не вкладывать деньги в такие банки.

Самые доходные вклады — вклады с капитализацией

При выборе вклада с самой высокой ставкой нужно смотреть эффективную ставку. Например, если брать вклад 100 тыс. под 14% с капитализацией и без то имеем следующий результат сравнения

| Сумма | Капитализация | Предполагаемый доход | Ставка по договору | Эффективная ставка |

| 100 000 | нет | 14023.45 | 14% | 14% |

| 100 000 | да | 14960.84 | 14% | 14.920% |

Т.е. самая высокая ставка по вкладу в данном случае это по вкладу с капитализацией. В итоге доход по вкладу с капитализацией больше.

14960.84 — 14023.45 =927.39

Но тут есть маленький нюанс. Дело в том, что вклады по ставке выше 18.25 облагаются налогом.

Ищите вклады с кешбеком при пополнении

Существуют вклады, которые позволяют сразу прибавить процент от пополнения. Они увеличивают эффективную ставку. Таким вкладом является вклад Тинькофф. При пополнении минимум за 3 месяца вы можете получить 1% от суммы пополнения. Например, если вы открыли вклад Тинькофф и перевели туда из другого банка 1 млн. рублей, то получим что на наш счет дополнительно положат:

1 млн. * 1% = 10 тыс. рублей

В заключение

Стоит понимать, что банки различными способами пытаются вас заманить и заставить сделать вклад. Внимательно изучайте тарифы банка. Очень часто за высокими ставками скрывается плохой банк с высокими тарифами на пополнение. Подарки при открытии вклада также влияют на эффективную ставку. Не стоит гнаться за подарками. Очень часто вы приходите в банк, делаете вклад и спрашиваете » А где же мой подарок». И получаете в ответ — извините, подарки закончились)). Не открывайте вклады в банках, которые проводят розыгрыши квартир и машин среди вкладчиков. Там всегда не самая высокая ставка по депозитам. Поверьте — вы не получите приз, а ваш доход будет меньше. Подарки — это всего лишь маркетинговый ход, который позволяет привлечь вас и не несет для вас прибыли.

Оцените нас

Примите участие в жизни нашего проекта. Оцените статью(продукт). Поставьте лайк, если вам была полезна статья. Ваши комментарии нужны нам!

Подробнееinvestor100.ru

Вклад или инвестиционный счёт: куда выгоднее вложить деньги

Вклад

Банковский вклад (или банковский депозит) — это деньги, переданные на хранение кредитному учреждению (банку), чтобы в конце срока действия вклада получить доход в виде процентов.

Видов и условий вкладов множество. Бывают срочные вклады и вклады до востребования. В первом случае депозит вносится на определённый срок и может быть изъят полностью без потери процентов только по истечении этого срока. Вклады до востребования не имеют срока хранения и возвращаются по первому требованию вкладчика, но проценты по ним существенно ниже.

Вклад — понятное и относительно надёжное вложение.

Открыть вклад просто. Для этого даже не обязательно выходить из дома: многие банки позволяют открывать вклады через мобильное приложение или свой сайт. Конечно, для этого сначала нужно стать клиентом этого банка.

Главным преимуществом вклада как вида инвестирования свободных средств является страховое покрытие Агентства по страхованию вкладов в размере 1,4 миллиона рублей. В пределах этой суммы можно уверенно размещать свой вклад в любом банке, у которого есть лицензия Центробанка РФ. Если банк лопнет, государство вернёт деньги вместе с процентами на день отзыва лицензии. Кстати, с 2014-го в России были лишены лицензии более 300 банков, и их вкладчики, безусловно, пострадали.

Минус вклада в том, что по сравнению с индивидуальным инвестиционным счётом он даёт достаточно скромные возможности для приумножения средств.

Индивидуальный инвестиционный счёт

Индивидуальный инвестиционный счёт (ИИС) — вид брокерского счёта или счёт доверительного управления физического лица, открытый напрямую у брокера или у доверительного управляющего (например, в банке), по которому на выбор предусмотрены два вида налоговых льгот и действуют определённые ограничения.

Понятие «индивидуальный инвестиционный счёт» было законодательно закреплено с 1 января 2015 года. ИИС могут открыть как физические лица — граждане России, так и люди, не являющиеся гражданами РФ, но проживающие на её территории более чем полгода в году.

Максимальная сумма, которую можно изначально положить на ИИС, составляет 400 000 рублей. В течение года счёт можно пополнить на сумму, не превышающую 1 миллион рублей.

Большим преимуществом ИИС является возможность получения налогового вычета.

Он выплачивается в размере 13% от вложенной за год суммы, но не более 52 000 рублей. То есть и с 400 000 рублей, и с 1 миллиона рублей можно вернуть не более этой суммы. Этот вариант подходит вам, если вы имеете постоянную работу и работодатель платит за вас налоги. Есть и другой вариант — выбрать освобождение от налогообложения.

Основным минусом ИИС является то, что он, в отличие от вклада, никем не застрахован. Однако если открыть его в надёжном банке (давно работает на рынке, находится в топ-20 рейтинга российских банков, в отношении него нет санации) и выбрать правильную инвестиционную стратегию, то можно заработать значительно больше. К тому же, чтобы пользоваться налоговыми вычетами, инвестиционный счёт нужно открыть минимум на три года, в течение которых нельзя выводить средства.

Сколько можно заработать на вкладе и ИИС

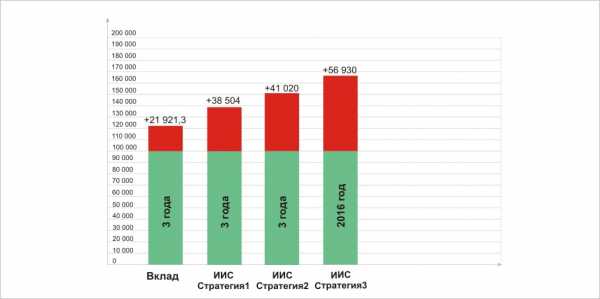

Сравним, сколько можно заработать, если сделать вклад на 100 000 рублей и открыть на ту же сумму индивидуальный инвестиционный счёт.

Доходность вклада

Средневзвешенная процентная ставка по вкладам на срок от одного до трёх лет в России на сентябрь 2017 года составила 6,83% годовых. Если рассчитать доход исходя из этой процентной ставки, то через год он составит 106 830 рублей. Реинвестировав эту сумму, через два года вы получите 114 126,5 рубля, а через три года — 121 921,3 рубля. Чистый доход — 21 921,3 рубля.

Доходность ИИС

Стратегия 1: вложения в государственные облигации

Открыв ИИС, можно инвестировать в такой надёжный инструмент, как облигации федерального займа (ОФЗ), эмитентом которых является Российская Федерация в лице Министерства финансов РФ. Доходность к погашению ОФЗ-26205 на конец ноября 2017 года составила около 7,3%. С учётом налогового вычета в размере 13% доходность от вложений составит 20,3% в первый год. А за три года (счёт открывается на срок не менее трёх лет) средняя доходность составит около 11,6%. В итоге за три года можно получить 138 504 рубля. Чистый доход — 38 504 рубля.

Стратегия 2: вложения в облигации корпораций

Другой надёжной и довольно выгодной стратегией являются инвестиции в корпоративные облигации, доходность по которым немного выше, чем по облигациям ОФЗ.

К примеру, это могут быть облигации «Газпром Капитала» и «Роснефти». Средняя доходность по портфелю облигаций этих компаний на момент написания материала составляет 7,97%. Если положить на ИИС 100 000 рублей и по итогам получить налоговый вычет за один год, то по прошествии трёх лет мы получим среднюю цифру в 12,3% годовых. К концу третьего года на счету будет уже 141 020 рублей. Чистый доход — 41 020 рублей.

Кстати, по отдельным выпускам облигаций этих эмитентов купонный доход не будет облагаться налогом начиная с 2018 года.

Стратегия 3: вложения в акции

Самый большой доход могут принести вложения в акции. Однако это и наиболее рисковый инструмент для инвестиций, ведь даже если акции какой-либо компании на протяжении прошлых периодов показывали рост, то это не значит, что такая тенденция сохранится и впредь. Бывалые инвесторы советуют вкладывать деньги сразу в несколько видов акций, чтобы падение акций одной компании могло быть компенсировано ростом акций другой компании. Это называется диверсификацией портфеля.

Самым проверенным вложением являются акции «голубых фишек» — ценные бумаги самых крупных, ликвидных и надёжных корпораций. Среди российских компаний к ним относят акции «Газпрома», Сбербанка, «Алросы» и других.

Если бы в начале 2016 года вы в равных долях вложили 100 000 рублей в обыкновенные акции трёх крупнейших российских корпораций — «Газпрома», Сбербанка и «Лукойла», средняя доходность акций которых по итогам 2016 года составила 43,93%, то только за один год вы бы заработали 43 930 рублей. К этой сумме добавьте налоговый вычет в размере 13 000 рублей. Получается, что только за год вы бы заработали 56 930 рублей. При этом рост за три года предсказать намного сложнее.

Итог

Вклад подойдёт более консервативным и осторожным людям, вероятно, более старшего поколения. Открытие инвестиционных счетов — для более рисковых людей. Это не просто модный тренд, а хорошая возможность заработать.

lifehacker.ru

процентные ставки и другие условия банка

Многие люди мечтают о том, чтобы иметь много денег на банковском счете, не работать и жить на начисляемые проценты. Но, если проанализировать предложения отечественных банков, процентные ставки, посчитать, оказывается, что особо много денег на этом не заработать, если только речь идет не о каких-то баснословных суммах.

Увы, но большинство наших соотечественников располагает скромными суммами, которые они хотели бы выгодно вложить, чтобы не только сохранить, но и приумножить. Наибольшей популярностью пользуются именно вклады в рублях, возможно потому, что они доступны большему числу людей.

Почему не стоит хранить все деньги в одном банке?

Да, чем больше сумма депозита по вкладу, тем больше будет прибыль. Однако, эту сумму можно разделить на несколько частей и разбросать по нескольким надежным банкам, предлагающим выгодные условия, высокую процентную ставку. Почему? Для подстраховки. Сейчас, в нашей стране ситуация довольно нестабильная, особенно в сфере экономики. Многие банки лишаются лицензий, закрываются.

Несмотря на то, что большинство из них было застраховано, получить обратно свои деньги могут не все вкладчики и не в полном объеме. Дело в том, что страхуется сумма вкладов до 1400 000 рублей. Поэтому, даже, если сумма вклада была в разы больше, вернуть можно будет только этот 1400 000 рублей. Если же открыть вклады с депозитом меньше 1 400 000 рублей в разных банках, в случае чего, можно будет вернуть их все и не остаться в убытке.

Что касается наиболее выгодных условий по вкладам, это нужно смотреть актуальные предложения банков, и выбирать из них. Часто появляются очень выгодные вклады с высокой процентной ставкой, но такие предложения актуальны лишь в какой-то короткий период. Для того, чтобы не ходить по офисам банков и не наводить справки, можно использовать интернет, что существенно сэкономит время и сделает поиск вклада более эффективным и результативным.От чего зависит процентная ставка?

Процентные ставки по вкладам могут быть разные. Причем в одном и том же банке процентная ставка по разным вкладам может отличаться друг от друга. На ее величину влияет множество факторов. К ним можно отнести:

- сумма вклада

- срок размещения

- возможность пополнения или снятия наличных

Несмотря на то, что многие крупные банки предлагают несколько вариантов депозита с разными условиями, на деле они не сильно отличаются друг от друга. А делается все это для привлечения большого количества новых вкладчиков. Это все особо доходность не повышает.

Несмотря на то, что многие крупные банки предлагают несколько вариантов депозита с разными условиями, на деле они не сильно отличаются друг от друга. А делается все это для привлечения большого количества новых вкладчиков. Это все особо доходность не повышает.

Кстати, изучая условия по вкладу, нужно обязательно посмотреть на тот пункт, где описывается ситуация, когда договор расторгается досрочно. Мало ли что может случиться и деньги срочно потребуются. Придется расторгнуть договор и забрать деньги. В этом случае может быть так, что клиент вообще никаких дополнительных денег за исключением своего депозита не получит, потому что в договоре у него указано, что начисленные проценты отменяются в таком случае. Нужно быть внимательным и обязательно обращать внимание на такие вещи.

Выгодные ставки по депозитам и вкладам в банке

Многие путают значения депозита и вклада, другие не понимают, в чем отличия, третьи считают, что это одно и то же. Небольшие различия все-таки есть.

Если говорить о вкладе, то речь идет именно о деньгах. Депозит же может быть открыт не только в деньгах, но и, например, в ценных бумагах, драгоценных металлах и т. д. Эти вещи в банк обычно размещают на хранение в ячейки, поэтому никакие проценты не начисляются. Если же говорить депозитах в деньгах — это те же самые вклады. Поэтому, искать нужно не самые выгодные условия по депозитам, а именно по вкладам. Больше полезной и важной информации можно будет найти.

Топ выгодных вкладов

Нет какого-то перманентного списка, перечня лучших предложений, потому что он все время меняется. Иногда банки предлагают какие-то краткосрочные очень выгодные предложения. Если успеть, можно открыть вклад по ним. В противном случае необходимо искать информацию, сравнивать предложения, условия, чтобы выбрать наиболее выгодные варианты.

Внимание следует обращать абсолютно на все, чтобы потом не было неприятных сюрпризов. Для того, чтобы найти информацию о выгодных вкладах, лучше использовать интернет и специальные сервисы, где они сравниваются. Если какой-то из продуктов заинтересует, можно будет перейти на сайт банка, который его предлагает, чтобы убедиться в том, что он еще актуальный и узнать как можно больше о нем.

Выгодные вклады в банках России на сегодня:

- «СмартВклад» от Тинькофф Банка. Процентная ставка равна 8,84%, минимальная сумма — 50 000 рублей, срок: 1−2 года (по ссылке +0,5% к депозиту единоразово)

- «Доходный год» от ХоумКредит банк. Процентная ставка равна 8,0%, минимальная сумма — 1000 рублей, срок — 1 год.

- «Время Роста» от РИА Банк. Процентная ставка равна 7,95%, минимальная сумма — 200 000 рублей, срок 270 дней с возможностью пополнения, а также досрочного расторжения договора.

- «Доходная стратегия» от ЛокоБанк. Процентная ставка 9,6%, минимальная сумма 100 000 рублей, срок — 400 дней

- «Ренессанс Специальный» от Ренессанс Кредит. Процентная ставка равна 8,5%, минимальная сумма 100 000 рублей, срок — полгода

- «Оптимальный» от Кредит Европа Банк. Процентная ставка равна 8,5%, сумма — 100 000 минимум, срок — 1 год (читайте также нашу статью про специальный кредитные карты от Кредит Европа Банка — Ашан, Икеа, Мега и Метро).

- «Суперпромо» от банка Открытие. Процентная ставка равна 7,55%, минимальная сумма 50 000 рублей, срок 1 год

- «Вклад в будущее (НСЖ)» от БинБанка. Процентная ставка равна 10,00%, минимальная сумма 50 000, срок — полгода

- «Стратегия лидерства» от банка Зенит. Процентная ставка равна 9,6%, минимальная сумма 100 000 рублей, срок — 300 дней.

До конца года могут появиться новые, еще более выгодные вклады, поэтому нужно следить за этим, если в ближайшее время планируется положить деньги в банк под проценты. Также следует обратить внимание на банковские вклады с капитализацией процентов, которые тоже довольно выгодные.

Как выбрать вклад и какой депозит лучше? Смотрите на видео:

Сейчас читают:

lopatnik.info

Где лучше всего открыть накопительный вклад? - советы и рекомендации

Несмотря на нынешний расцвет эпохи всемирного потребления некоторые из нас всё же умудряются сберечь определенное количество денег, именно им посвящена текущая статья. Наверняка, Вы не раз в своей жизни задумывались о том, как сохранить свои сбережения и немного заработать на них в будущем. Самым легким и проверенным способом вложения является накопительный вклад. Открыть счет и перевести свои активы можно в любом банке, а вот где лучше это сделать, давайте разбираться.

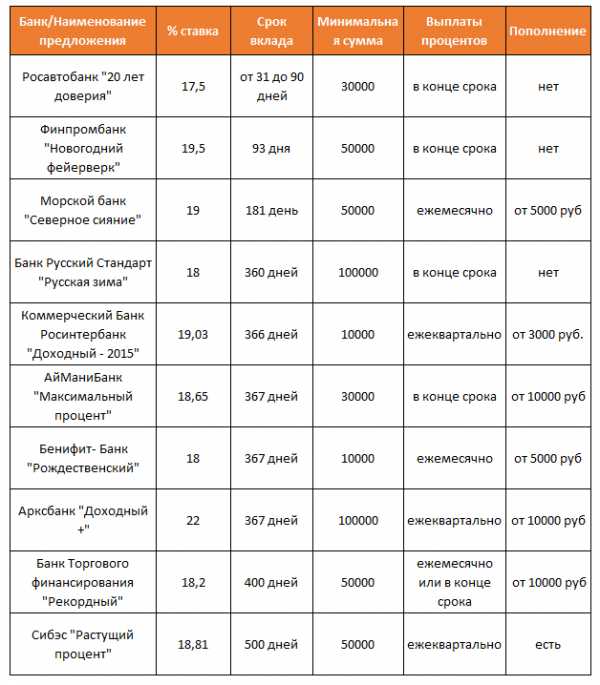

Одни из выгодных накопительных вкладов банков России

На основе данных таблицы видно, что найти хороший накопительный вклад не так уж трудно. Особое внимание обращайте на вклады с капитализацией, которые намного выгоднее чем аналогичные без капитализации. Подробнее узнать об условиях данных тарифов можно либо на сайте банков, либо в ближайшем операционном офисе. А ознакомится с темой высоких процентов, их природе и специфике Вы можете в материале «Вклады под высокий процент в банках».

На сегодняшний день на территории России действует 841 коммерческий банк, имеющий лицензию ЦБ РФ. Найти самый надежный помогут советы, представленные ниже. Для поиска самого доходного вклада возьмем стартовую сумму в 100 000 рублей и попробуем ее разместить на год. В приведенной выше таблице отображены несколько вариантов накопительных вкладов с самыми высокими действующими процентными ставками.

Еще несколько материалов:

Выбираем лучшее предложение по вкладам

По всей России созданы и порой успешно функционируют сотни различных банков, есть государственные и частные, существуют надежные и не очень.Так как же найти тот, что подойдет именно Вам. Конечно, выбирая банк, в котором лучше открыть вклад, Вам следует руководствоваться рядом факторов. Приведем список самых очевидных нюансов при выборе банка:

- В первую очередь, советуем обратить внимание на государственные банки, т.е. те, которые застрахованы государством от банкротства. Но тут возникает резонный вопрос, а под какие проценты можно положить деньги в государственном банке?

Очевидно, что не под самые высокие. Зато, надежность выше всех похвал и, Вы, наверняка, можете быть уверенны, что получите свои денежки в конце срока + немного сверху. Если Вы не привыкли рисковать, то этот вариант Вам отлично подойдет.

Явно, заработать миллион Вы не сможете, но сберечь активы от ежегодной инфляции в некотором роде сможете. Государственные банки – вот место, где лучше открыть накопительный вклад.

- Во-вторых, обратите внимание на филиальную сеть данного коммерческого банка. Если Вы не уверены, что выбранный Вами банк является государственным и надежным, посмотрите на его официальном сайте (который должен быть у любого крупного банка) количество операционных офисов и в каких городах они представлены.

Крупная филиальная сеть говорит о процветании банка и его стабильности на рынке коммерческих услуг на протяжении последних нескольких лет.

- В-третьих, не «ведитесь» на сказочные проценты. Банки, где Вам предложат 20-30% годовых, скорее всего ненадежные и привлечь клиентов кроме как нереальными доходами со вклада ничем не могут.

Бегите оттуда и не возвращайтесь, в лучшем случае Вы потеряете свои сбережения, в худшем – даже предполагать не будем.

- Выбирайте лучше вклад с капитализацией. Данная опция не только увеличит Ваш итоговый прирост по активам, но и может стать намного прибыльнее чем другой тариф без капитализации, но с большей процентной ставкой.

- Наконец, всегда самостоятельно считайте свой ожидаемый доход. Два на первый взгляд,казалось бы, одинаковых вклада могут дать разную прибыль. Дополнительные условия и опции по вкладу изменят ожидаемый результат на существенный процент.

Вкладывайте Ваши средства в проверенные банки под хорошие проценты, тогда никакая инфляция Вам и Вашим сбережениям не страшна.

menspassion.ru

Выгодные вклады на 2014 год

В настоящий момент процентные ставки по вкладам российских банков сохраняют свои минимальные значения (около 9% годовых по рублевым депозитам). И скорее всего, ситуация не изменится к лучшему и в 2014 году.

В этой статье мы расскажем о том, где искать доходные вклады в ближайшем будущем, и на что ориентироваться, выбирая самый выгодный процент.

В 2013 году 30% общего объема банковских депозитов составляли вклады физических лиц. Из них более половины средств было размещено на счетах банков, входящих в ТОП-10 (Сбербанк, ВТБ 24, Альфа-Банк и другие).

Однако уже к концу года ситуация изменилась в пользу банков «второго ранга», традиционно предлагающих более высокие процентные ставки по своим вкладам.

Рассмотрим лучшие депозиты нынешнего года с точки зрения их доходности и дополнительных возможностей.

Рублевые вклады

Срочные вклады с выплатой процентов в конце срока

Банк БКФ: вклад «Хит сезона»

На сегодняшний день БКФ предлагает максимальную процентную ставку по срочным рублевым вкладам. Открыть «Хит сезона» можно на сумму от 100 000 рублей на срок от трех месяцев до одного года. Заработать на таком депозите вкладчик может от 10,15% до 12,05% годовых.

Пополнение вклада разрешено, а вот частичное снятие условиями договора не предусмотрено.

Минусы вклада

Высокий порог входа, банк малоизвестен и не входит даже в ТОП-100 российских банков по объему активов.

Банк «ТРАСТ»: вклад «Лояльный плюс»

Вклад на сумму от 30 000 рублей можно открыть на фиксированный срок – один год. Заработать на «Лояльном плюс» вкладчик может ровно 10,75% годовых. Ни пополнение, ни частичное снятие средств условиями договора не предусмотрено.

Минусы вклада

Депозит может открыть только актуальный вкладчик банка, у которого на дату оформления «Лояльного плюс» срок действия предыдущего вклада в «Трасте» истек не более 30 дней назад.

Срочные вклады с ежемесячной выплатой процентов

«Хоум Кредит энд Финанс Банк»: вклад «Доходный год»

Оформить вклад можно на сумму от 1000 рублей на фиксированный срок – один год. Заработать на таком депозите вкладчик может 9% годовых.

Вклад разрешено пополнять на сумму от 1000 рублей. При досрочном расторжении договора процентная ставка составит 4,5%. Возможна капитализация процентов.

Минусы вклада

Частичное снятие средств со счета вклада запрещено.

«Милбанк»: «Срочный вклад»

Открыть «Срочный вклад» можно на сумму от одного рубля на срок от трех месяцев до двух лет. Заработать на таком депозите вкладчик может от 4,5% до 10% годовых.

Минусы вклада

Отсутствует возможность пополнения и частичного снятия, банк малоизвестен и не входит в ТОП рейтинга надежности банков.

Вклады с возможностью частичного снятия средств

Банк Москвы: вклад «Максимальный рост»

Оформить вклад можно на сумму от 1000 рублей на срок от трех месяцев до трех лет. Размер процентной ставки зависит от срока и суммы вклада и варьируется в пределах от 4,8% до 6,4%.

Проценты могут либо выплачиваться вкладчику ежемесячно, либо капитализироваться. Ставка повышается автоматически при увеличении суммы вклада. К слову, клиентам пенсионного возраста банк предлагает повышенный процент.

Пополнять вклад можно на сумму от одного рубля, а вот частичное снятие средств разрешено до размера неснижаемого остатка и только спустя 180 дней после оформления депозита.

Минусы вклада

Более-менее высокий процент по вкладу можно получить лишь при условии крупной суммы на счету и «длинного» срока депозита.

Самые выгодные вклады рейтинговых банков

Понятно, что крупным банкам с безупречной репутацией нет острой необходимости привлекать вкладчиков высокими процентными ставками. Поэтому даже их лучшие вклады выглядят не так впечатляюще, как рассмотренные выше варианты.

Альфа-Банк: вклад «Победа»

Вклад на сумму от 10 000 рублей в Альфа-Банке можно оформить на срок от трех месяцев до трех лет. Доходность будет напрямую зависеть от суммы и срока депозита. Заработать на вкладе «Победа» вкладчик может от 5,88% до 10,94% годовых.

Минусы вклада

Отсутствие возможности пополнения и частичного снятия. Более-менее высокую доходность можно получить только при размещении крупной суммы депозита на длительный срок.

Ренессанс Кредит: вклад «Доходный»

Вклад на сумму от 5 000 рублей в Ренессанс Кредит можно открыть на срок от трех месяцев до двух лет. В зависимости от срока вклада заработать на «Доходном» можно от 7,25% до 10,75% годовых.

Минусы вклада

Отсутствует возможность пополнения и частичного снятия.

Россельхозбанк: вклад «Классический»

Оформить вклад на сумму от 3000 рублей можно на срок от одного месяца до четырех лет. Доходность депозита напрямую зависит от срока вклада и варьируется в диапазоне от 6,05% до 10,55% годовых.

Минусы вклада

Условия вклада не предусматривают ни пополнения, ни частичного снятия. Проценты выплачиваются в конце срока действия депозита.

Тинькофф Кредитные Системы: «СмартВклад»

Открыть «СмартВклад» на сумму от 30 000 рублей можно на срок от трех месяцев до трех лет. Процентная ставка зависит от срока вклада и варьируется в диапазоне от 4% до 9,5% годовых. Пополнение вклада разрешено с первого дня после его открытия через сеть партнеров банка.

Минусы вклада

Жесткие ограничения по частичному снятию средств (по срокам и сумме). Высокая доходность гарантируется только при размещении вклада на длительный срок (более одного года).

Росбанк: вклад «Выгодный»

Открыть вклад «Выгодный» можно на сумму от 3 000 рублей на срок от одного месяца до двух лет. Заработать на депозите можно от 5,25% до 8,2% годовых.

Пополнить вклад можно в любой момент на сумму от 3 000 рублей. Проценты выплачиваются ежемесячно (с возможностью их капитализации). В подарок каждому вкладчику выдается бесплатная карта с «Пакетом банковских услуг».

Минусы вклада

Отсутствует возможность частичного снятия.

Сбербанк России: вклад «Сохраняй»

Самый высокий процент по своим депозитам Сбербанк предлагает по вкладу «Сохраняй». Оформить его можно на сумму от 1 000 рублей на срок от одного месяца до трех лет. Размер годовой процентной ставки зависит от суммы и срока депозита. Заработать на вкладе «Сохраняй» можно от 4,9% до 8% годовых.

Проценты по вкладу выплачиваются ежемесячно (их капитализация возможна).

По вкладу действуют специальные условия досрочного расторжения договора. Если депозит «пролежал» в Сбербанке более шести месяцев, вкладчик получит 2/3 базовой ставки.

Минусы вклада

По депозиту запрещено как пополнение, так и частичное снятие.

ВТБ 24: вклад «Доходный – Телебанк»

Открыть вклад можно на сумму от 10 000 рублей на срок от одного месяца до пяти лет. Доходность депозита зависит от размера и срока вклада и варьируется в диапазоне от 5,35% до 7,5%.

Минусы вклада

Пополнение и частичное снятие условиями вклада не предусмотрено. При досрочном расторжении депозита доходность вклада пересчитывается по ставке «до востребования».

Начисленные проценты выплачиваются вкладчику лишь в конце срока действия.

Валютные вклады

В последнее время валютные вклады не так популярны у россиян, как рублевые. В первую очередь, это связано с удивительно низкой процентной ставкой, которая даже не компенсирует вкладчику потери от инфляции.

Однако вклады в долларах или евро по-прежнему можно использовать для диверсификации рисков своего инвестиционного портфеля.

Рассмотрим самые выгодные предложения рейтинговых банков по валютным вкладам в 2013 году.

Росбанк: вклад «Осенний»

Вклад на сумму от 500 долларов США или евро можно оформить на срок от трех месяцев до трех лет. Размер процентной ставки зависит от суммы и срока вклада. В долларах США вкладчик может заработать от 1,4% до 3,3% годовых, в евро – от 1,3% до 3,1%.

Минусы вклада

Отсутствует возможность пополнения и частичного снятия. В случае досрочного расторжения договора вкладчик получит лишь символическую ставку «до востребования».

ОТП Банк: вклад «Гибкий подход»

Депозит на сумму от 500 долларов США или евро в ОТП Банке можно открыть на полгода или на год. Заработать на вкладе «Гибкий подход» вкладчик может от 2% до 3% годовых (в долларах США) и от 1,75% до 2,75% (в евро).

Минусы вклада

Пополнение и частичное снятие разрешено с жесткими ограничениями по срокам и суммам.

Россельхозбанк: вклад «Классический»

Открыть валютный вклад в банке можно на сумму от 100 долларов США или евро на срок от одного месяца до четырех лет. Итоговая доходность по депозиту будет зависеть лишь от срока вклада. Заработать на валютном вкладе «Классический» можно от 1% до 3,75% годовых.

Минусы вклада

Отсутствует возможность пополнения и частичного снятия.

Резюме

Чтобы выбрать самый выгодный банковский вклад, вкладчик должен ориентироваться не только на размер годовой процентной ставки. Стоит учитывать и срок вклада, и «минимум-максимум» депозита, и даже цель его оформления.

Например, если вклад открывается с целью отложить кругленькую сумму к конкретной дате – большее значение имеет не процентная ставка, а возможность пополнения без ограничений по срокам и сумме.

Обращайте внимание и на такой нюанс, как периодичность выплаты процентов.

Что касается «рейтинговости» самого банка, то не стоит бояться его «региональности» или малоизвестности. Если банк входит в систему обязательного страхования вкладов, то в случае отзыва у него лицензии депозит гарантированно и в кратчайшие сроки будет возвращен вкладчику Агентством страхования вкладов. Тем более что в 2014 году сумму страховой выплаты обещают увеличить с 700 тысяч до 1 миллиона рублей.

Валентина Малиновская. 18.12.2020

www.investmentrussia.ru

Где лучше открыть накопительный вклад?

Вклады с возможностью пополнения привлекательны возможность постепенного формирования значительной суммы, не упуская доходности уже имеющихся средств.

Такие депозиты позволят постепенно скопить значительные средства, которые станут как нельзя кстати перед отпуском, для покупок, при проведении ремонта или наступления иного события.

Важным моментом в управлении своими средствами является выбор обслуживающей коммерческой организации.

Где лучше открыть накопительный вклад?

Для ответа на данный вопрос стоит предусмотреть продолжительность периода довложений к вкладу.

Стоит заранее узнать об условиях пополнения, так как ряд банков устанавливает верхние ограничения на объем новых поступлений.

ЧИТАЙТЕ: Вклады под высокий процент на 6 месяцев

При этом уровень доходности по валюте вклада определяет процентная ставка по депозиту, которая различна в разных организациях.

Максимальные ставки по накопительным вкладам

1. По состоянию на весну 2014 года Банк Жилищного Финансирования предлагает наиболее выгодные условия открытия накопительного вклада.

Депозит привлекается на 730 дней, а проценты будут выплачены в конце срока. Хорошая ставка и возможность пополнения делают данный продукт весьма привлекательным в своем классе.

2. Банк Торгового Финансирования предложит 10,4% по вкладу с накоплением «Удачный выбор». Годовой вклад можно открыть, располагая минимальной суммой в 100 000 рублей.

3. Юниаструм Банк предлагает открыть вклад в рублях «Доступный», минимальная сумма которого составит всего 20 тыс. рублей.

Продукт снимает вопрос «Где лучше открыть накопительный вклад?». Депозит заинтересует мелких вкладчиков, так как он погашается всего за 91 день. Ставка доходности равняется 10%.

ЧИТАЙТЕ:

Выгодные вклады в евро в банках Москвы

Вклады с ежемесячными выплатами процентов

Вклады под 13 процентов годовых

4. Долгосрочное накопительное предложение от Русславбанка сулит 10,3% прибыли. Депозит погашается в течение 1095 дней, а минимально допустимая сумма для подписания договора составляет 100 тыс. руб.

5. Интересным является предложения Банка Русский Стандарт. К примеру, по краткосрочному вкладу «Солнечная весна» допускается пополнение и прилагается процентная ставка 9,5% в рублях.

www.bankingtips.ru