Что такое банковская гарантия: суть, требования, виды. Виды гарантии

Банковская гарантия простыми словами: виды, отличия и требования

Ирина Шербул25 мая 2020

# Бизнес-словарь

Особенности банковской гарантии

Даже после истечения срока основного договора банковская гарантия остается в силе. Заказчик может потребовать компенсацию, если окажется, что исполнитель недобросовестно выполнил свои обьязанности.

- Что это такое, понятие и содержание гарантии

- Может кредит лучше?

- Субъекты правоотношений

- Кто такой аппликант

- Новые требования по 44-ФЗ

- Виды банковских гарантий в РФ

- На авансовый платеж

- Международная

- Таможенная

- Для тендера

- На обеспечение заявки

- Судебная

- Типы обеспечения

- Отличия гарантии от других видов обеспечений

- Как работает банковская гарантия

- Что происходит при наступлении гарантийного случая?

- Регрессные требования

- Договор для чего нужен, особенности составления

- Образец договора и гарантии

Этим способом обеспечения, как наиболее надежным, пользуются многие компании, включая его в контракты, как существенное условие. Опишем это простыми словами. Наша статья о том, что такое банковская гарантия в России, и чем она отличается от кредита.

Что это такое, понятие и содержание гарантии

Говоря простым языком, банковская гарантия – это документ, который выдает и в одностороннем порядке подписывает банк. Этим документом банк обязуется в случае неисполнительности поставщика перечислить заказчику определенную сумму.

Для чего нужна такая гарантия? Она оформляется на обеспечение исполнения контракта, если у поставщика нет собственных «живых» денег, которые он может отправить заказчику на момент его исполнения. Если давать определение своими словами, то банковская гарантия – своеобразная страховка сделки.

Нормативное регулирование рынка банковских гарантий осуществляется Законом № 395-1 и гражданским законодательством (ст. 368-379 ГК РФ). В системе госзакупок существуют специальные правовые акты – законы 44-ФЗ и 223-ФЗ.

Выдачу этого документа может производить не только банк. Подобные услуги оказывают различные кредитные и страховые компании. Получить его можно и с помощью брокера.

Банковская гарантия должна быть в обязательном порядке при участии в государственных конкурсах, аукционах и торгах. Это основное ее применение.

Гарант может отказать, если:

- Принципал не подходит по финансовым показателям.

- Компания существует короткий срок и не имеет опыта исполнения подобных контрактов.

- Кредитная история компании, включая собственников и директора, негативная.

- Идут судебные разбирательства или открыты исполнительные производства, должником в которых является принципал.

Банковская гарантия вступает в силу с момента выдачи. Действие документа нельзя просто прекратить, если он не понадобился. На какой срок выдается банковская гарантия – регламентирует закон.

Прекращение действия документа наступает в следующих случаях:

- бенефициару оплачена сумма, на которую выдан документ;

- срок гарантии, на который она выдавалась, закончился;

- бенефициар отказался от своих прав и вернул документ гаранту;

- бенефициар письменно освободил гаранта от обязательств.

При прекращении гарантии гарант должен сразу же сообщить об этом принципалу.

Может кредит лучше?

Финансовая нестабильность и бесконечные кризисы повлияли на систему кредитования не лучшим образом. В результате бизнесмены стали уходить от стандартных схем кредитования и чаще прибегать к специальным банковским продуктам, таким как банковская гарантия.

Суть этого кредитного инструмента в том, чтобы помочь предпринимателям решить текущие бизнес-задачи (чаще всего это касается участия в гос. аукционах), не изымая из оборота и не замораживая значительные суммы.

Кредит – денежный заем, который банк выдает под определенный процент. Гарантия – поручительство финансовой организации, подтверждающее благонадежность компании, за которое также уплачивается вознаграждение.

Выделить преимущества одного или другого финансового инструмента сложно. Все зависит от финансового состояния компании и ее конечных целей.

За получением этого специфического продукта необязательно обращаться напрямую в банк. Существует большое количество кредитных брокеров, предлагающих услуги по цене банков.

Выбирая брокера, обратите внимание на его репутацию, время работы на рынке данных услуг и количество банков, с которыми он сотрудничает.

Договор банковской гарантии, в отличие от кредитного – гибкое соглашение. Он может содержать дополнительные пункты, например, отлагательные условия. Такую возможность предусматривает ст. 157 ГК РФ. Согласно требованиям этой статьи, стороны ставят возникновение предусмотренных договором обязанностей или прав в зависимость от определенных обстоятельств, которые также оговаривают заранее.

Если обстоятельство наступает, то сделка совершается – отлагательное условие приводится в действие. Например, принципал берет обязательства заключить с гарантом договор, если победит в тендере. Победа является отлагательным условием.

Довольно часто возникают ситуации, когда в банковскую гарантию необходимо внесение изменений – авизование. В таких случаях выдается документ, который подтверждает подлинность внесенных изменений и дополнений.

Также предусмотрена возможность продления гарантии, если исполнитель не уложился в сроки исполнения проекта.

Субъекты правоотношений

В предоставлении банковской гарантии участвуют несколько сторон. Участниками правоотношений являются:

- Принципал — это юр. лицо, которое будет исполнять обязательства. Он выступает инициатором БГ и должен исполнить условия договора в оговоренном качестве.

- Гарант — это лицо, выдавшее документ, как правило, банковская организация.

- Бенефициар — заказчик товаров, работ или потребитель услуг.

Относительно гаранта закон содержит определенные ограничения – им может выступать только коммерческая организация. Остальных сторон сделки данные ограничения не касаются. Ими могут являться компании, предприниматели и граждане.

Принципал и бенефициар связаны друг с другом условиями договора, обеспечением по которому является банковская гарантия.

Кто такой аппликант

В сфере экономических отношений, помимо трех ключевых сторон сделки, можно встретить и четвертую – аппликанта. Это понятие встречается исключительно во внешнеторговых сделках.

Кто это такой и каков его статус в правоотношениях? Аппликант – лицо, которому непосредственно требуются средства для реализации какого-либо проекта. Его права и обязанности схожи с принципалом. Зачастую он и является выгодоприобретателем. По сути, аппликант и бенефициар – одно и то же лицо.

В экспортных сделках, обеспеченных банковской гарантией, может появиться еще один субъект – банк, расположенный в стране аппликанта. Он выступает агентом и наделен обязанностью передать гарантию банку, расположенному в стране бенефициара.

Новые требования по 44-ФЗ

В 99% случаев клиенты обращаются за выдачей гарантии для заключения контрактов с госзаказчиками. Требования к гарантии, которую используют участники размещения Госзаказа, устанавливает Закон 44-ФЗ. Заключая Госконтракт на электронном аукционе, победитель предоставляет банковскую гарантию в виде сканкопии. Документ должен содержать все существенные условия заключенного контракта.

21 декабря 2017 прошло третье чтение и был принят законопроект по изменению в законе 44-ФЗ. Рассмотрим изменения, коснувшиеся банковской гарантии – в 2018 году они будут значительными:

- Изменились требования к банкам: размеру их капитала – не менее 1 млрд рублей и уровню кредитного рейтинга – не ниже «BBB-(RU)». Реестр банков, соответствующих данным критериям, создаст Минэкономразвития РФ, основываясь на данных Центробанка. Итоговый список опубликуют на официальном сайте.

- С 2018 года у госзаказчиков появилось право требовать не полную сумму обеспечения, если поставщик не выполнил условия контракта, а за минусом фактически выполненной работы.

- Гарантия будет покрывать только сумму обеспечения заявки, которая оговорена в закупочной документации.

- Появилась электронная форма требований произвести выплаты по банковской гарантии.

- Полномочия подписанта можно не подтверждать доверенностью, если он указан в ЕГРЮЛ, как имеющий право подписи. В остальных случаях доверенность по-прежнему необходима.

Банковские гарантии для контрактов, содержащих государственную тайну вносятся в закрытый реестр. Такие контракты подписываются усиленной электронной подписью (ст. 45).

Где найти закрытый реестр? Чтобы получить выписку из закрытого реестра, необходимо подать письменный запрос в Казначейство. Порядок получения выписки устанавливает Минфин.

Виды банковских гарантий в РФ

Гарантийные обязательства – распространенный способ обеспечить сделку. Они используются во многих сегментах рыночных отношений. Ориентируясь на конечные цели получателя, можно выделить несколько разновидностей обеспечений.

Одним из современных видов является электронная гарантия. Возможность ее получения существует с 2010 года. Получить такой документ можно без посещения финансовой организации: заявка подается в электронном виде. Срок рассмотрения заявки очень короткий, а ответ о выдаче или отказе становится известен через 10–15 минут. Для получения электронной гарантии необходима электронная цифровая подпись.

Оформить электронную заявку можно в следующих организациях:

| Наименование | Сайт |

| Банковская группа Зенит | zenit.ru |

| Бинбанк | binbank.ru |

| Банк Глобэкс | business.globexbank.ru |

| Сбербанк | sberbank.ru |

Существуют и специальные организации-брокеры, которые могут подобрать гаранта. Например, my-bg.ru. На их сайте также можно оставить заявку онлайн.

Такой способ получения исключает риски предоставления документа на фальшивом бланке, экономит время и средства. В результате уменьшаются риски получить отказ на участие в тендере из-за несвоевременности предоставления этого документа.

Главный недостаток электронной гарантии – ограниченность выдаваемой суммы – не более 15 000 000 рублей. Это связано с риском выдачи крупной суммы мошенникам.

Еще один минус – большой процент отказов. Финучреждения, опасаясь убытков, отказывают в выдаче, если направление деятельности клиента не совпадает с его заявкой. Поэтому спрос на электронную форму документа мал.

Закон 115-ФЗ по концессионному соглашению также предполагает использование банковской гарантии. Концессия – форма партнерства между государством и частным бизнесом. Цель подобного партнерства – защитить заказчиков от недобросовестных исполнителей.

Примером может выступать сфера ЖКХ. Для проведения капитального ремонта Закон 185 ФЗ предполагает закупки товаров и услуг. Участники тендеров и аукционов, претендующие на заключение контракта, для обеспечения своих обязательств пользуются услугами гарантов.

Рассмотрим некоторые виды банковских гарантий.

На авансовый платеж

Авансовый платеж – распространенное условие договоров продажи, оказания услуг или выполнения работ. И это всегда риск. В случае нарушения условий договора добиться возврата авансового платежа сложно. Для этого потребуется обращение в судебную инстанцию, а процедура взыскания может длиться годами.

На весь этот период покупатель лишится возможности использовать перечисленные в качестве аванса средства в своем обороте и будет вынужден искать дополнительное финансирование.

В хозяйственной деятельности широкое применение получила банковская гарантия на авансовый платеж, предполагающая его возврат. Это своего рода денежное поручительство за поставщика или исполнителя. Платежная гарантия действует на протяжении срока действия контракта и еще один дополнительный месяц, на случай выявления брака или других нарушений условий поставки.

Международная

Международные банковские гарантии выдаются по экспортно-импортным сделкам. Они преследуют одинаковую цель с внутренними – максимально повысить уровень доверия между участниками сделки. При этом они имеют свои особенности.

Главное отличие – взаимоотношения сторон. В сделке участвуют представители разных государств. Она проходит в несколько этапов:

- Российская сторона обращается в отечественный банк, который рассматривает заявление и выдает гарантию или отказывает в ее выдаче.

- Российский банк, как гарантирующая сторона, обращается к представителям иностранного банка-партнера второй стороны сделки и направляет им гарантию.

- Иностранный банк проверяет легитимность документа, после чего он направляется партнеру с подтверждением его подлинности.

- Стороны заключают сделку и проводят действия, предусмотренные контрактом.

Эта процедура трудоемкая и требует специальных знаний. Вероятность допустить ошибку и сорвать сделку очень велика, поэтому лучше поручить ее специалисту.

Оформлением таких документов занимаются не все банки, а только обладающие специальной лицензией Центробанка и действующие по правилам, установленным международной торговой палатой.

Таможенная

Гарантия перед органами таможни – самый действенный способ уплаты таможенных платежей. Среди них:

- таможенная пошлина на ввозимый и вывозимый товар;

- НДС;

- акцизы, которые взимаются на ввоз иностранных товаров;

- другие таможенные сборы.

Такой вид гарантии в пользу ФТС подойдет компаниям, которые:

- выполняют таможенные перевозки;

- держат таможенные склады;

- импортируют алкоголь и табак;

- работают по внешнеторговым контрактам с иностранными предприятиями.

Такие компании заинтересованы в том, чтобы отсрочить уплату таможенных пошлин и налогов. Подойдет она и для таможенных представителей – брокеров.

Для тендера

Для участия в тендере также потребуется гарантия. Основная цель тендерной гарантии – обеспечить залог того, что компания, выигравшая тендер, не станет отказываться от контракта и выполнит взятые на себя обязательства.

Документ выдает банк за компанию, участвующую в торгах. Предполагается, что он покроет следующие риски:

- отзыв предложения на участие в тендере;

- отказ подписывать договор победившей стороной;

- отказ победителя торгов выполнять свои обязательства.

Чаще всего гарантия для тендера необходима для заключения госконтрактов. Выдавать такой документ могут организации, включенные в список Центробанка и прошедшие контроль со стороны государства в соответствии с требованиями, установленными Минфином. Они следующие:

- лицензия, позволяющая осуществлять банковские операции;

- собственный капитал в 1 млрд рублей;

- отсутствие процедуры финансового оздоровления;

- соблюдение обязательных нормативов, установленных Законом 86-ФЗ на протяжении не менее 6 месяцев.

Существует и другой способ обеспечить госконтракт — тендерный заем. Это разновидность целевого кредита, предполагающего перевод денег на счет участника аукциона.

На обеспечение заявки

Закон 44 ФЗ устанавливает требования, согласно которым заявка на участие в тендере рассматривается, если отсутствует ее материальное обеспечение. В электронном аукционе можно участвовать только при условии денежного обеспечения.

Для тендеров, проводимых в другой форме (конкурса или закрытого аукциона) в качестве обеспечения заявки принимают банковскую гарантию. Требования, которым должен соответствовать документ, прописывают законы 44-ФЗ и 223-ФЗ. Документ должен включать такие условия:

- срок действия и суммы;

- обязательства гаранта выдать заказчику неустойки, если платеж будет просрочен;

- обязательства принципала;

- условия выплаты организатору аукциона денег по гарантии;

- право на бесспорное списание денег со счета гаранта.

Обеспечивать заявку на участие в конкурсе может только безотзывная гарантия.

Судебная

Такую форму применяют в судебном производстве. Это один из способов обеспечить иск. Обеспечительной мерой, применяемой судом, может быть арест активов должника. В этом случае ответчик по иску может предложить альтернативу – банковскую гарантию, как способ отмены обеспечения иска.

В этом случае финансовая организация гарантирует выплату по факту вынесения решения, если суд решит удовлетворить требования истца на взыскание средств.

Благодаря судебной гарантии ответчик может вести полноценную хозяйственную деятельность в течение судебного процесса.

Типы обеспечения

В зависимости от условий выдачи гарантийных средств, различают несколько типов гарантии:

- Безусловная – средства выдаются по первому требованию.

- Условная – банк платит бенефициару по выставленному платежному требованию. Для запуска процесса нужны доказательства о неуплате принципала.

Банковское гарантирование, чтобы претендовать на надежность, должно быть безотзывным и срочным.

Отказать бенефициару в выплате банк не может в одностороннем порядке. Принцип работы отзывной гарантии вызывает опасения у заемщиков, поэтому она не пользуется особой популярностью.

Для того чтобы финансовая организация приняла решение о предоставлении гарантийного поручительства, компания, его запрашивающая, должна иметь источники для погашения гарантии, а также всех расходов, связанных с ее выдачей и процентов за оказание данной услуги. В некоторых случаях требуется наличие активов на балансе предприятия, за счет которых возможно провести погашение.

Если принципал предоставляет гаранту требуемое финансовое обеспечение, которое можно использовать при исполнении гарантии, имеет место покрытая гарантия. Покрытием может выступать открытый депозит или приобретенный принципалом вексель, стоимость которых соответствует размеру обязательств по обеспечиваемому контракту.

Если обеспечение не предоставляется, такая гарантия будет непокрытой. Как правило, она нуждается в залоге.

В качестве залога банк может принять различное имущество, которым располагает залогодатель в числе своих активов: оборудование, транспорт, товары в обороте, недвижимость, имущественные права.

Отличия гарантии от других видов обеспечений

Существует несколько способов обеспечения обязательств, которые отличаются от банковских обеспечений и имеют ряд особенностей.

Один из них – независимая гарантия. Такая правовая конструкция существует в гражданском законодательстве РФ с 2015 года. В отличие от банковского обеспечения, независимую гарантию может выдать любая коммерческая организация. Порядок ее выдачи регулирует ст. 368 ГК РФ. Разница еще и в том, что данную конструкцию можно применить в случае, когда обязательство гаранта заключается не в финансовом обеспечении, а в передаче ценных бумаг или вещей, наделенных родовыми признаками. Условия предоставления независимой гарантии более гибкие.

Поручительство также предполагает привлечение третьего лица, которое определенным способом влияет на взаимоотношения сторон. Однако в этом случае поручитель по обязательствам должника перед кредитором несет солидарную ответственность. Гарант такой ответственности не имеет.

Во многих отношениях банковская гарантия сходна с аккредитивом, однако суть этих документов различная. Чем отличается аккредитив? Это обязательство, которое принял на себя банк. Оно заключается в осуществлении платежа, после того, как выполнены определенные условия.

Зачастую размер обеспечения исполнения контракта – очень большая сумма, которую сложно «выдернуть» из оборота и перечислить на счет заказчика.

Как работает банковская гарантия

Схема работы такого финансового инструмента выглядит следующим образом:

- Принципал заключает контракт на поставку партии товара, выполнение определенных работ или оказание услуг с бенефициаром, который является заказчиком, покупателем или потребителем услуг.

- Бенефициар требует гарантий, что условия заключенного договора будут неукоснительно выполнены – товар прибудет в срок.

- Для этого исполнитель контракта привлекает третью сторону – гаранта.

- Исполнитель контракта ищет гаранта, который согласится предоставить обеспечение на условиях, устраивающих обе стороны.

- После проверки платежеспособности принципала, заключается соглашение о предоставлении гарантий.

- Банк, выступающий в роли гаранта, за плату берет на себя финансовые обязательства выплатить бенефициару оговоренную сумму и выдает гарантию.

- За услуги, оказанные гарантом, принципал уплачивает вознаграждение.

Что происходит при наступлении гарантийного случая?

Если исполнитель не справился со взятыми на себя по контракту обязательствами, заказчик направляет гаранту письменное требование (с 2018 года возможно выставить электронное требование) выплатить средства по гарантии. В зависимости от вида оформленной гарантии (условная или безусловная) банк-гарант производит расчет сразу же после предъявления документов, подтверждающих нарушение условий договора. Порядок выплат оговаривается в гарантии.

Регрессные требования

Исполнив требование бенефициара, банк выставит регрессное требование к принципалу о возмещении уплаченной им по гарантии суммы. Если гарантия была покрытой, гарант может компенсировать свои расходы за счет покрытия или реализации предоставленного залога.

Договор: для чего нужен, особенности составления

Выдается банковская гарантия на основании договора о ее предоставлении, сторонами которого являются банк-гарант, принципал и бенефициар.

Обратите внимание, что гарантия и соглашение о ее выдаче – это не одно и то же.

Особенность такого соглашения в независимости от обязательств, которые должна обеспечивать гарантия. Эту норму закрепляет ст. 370 ГК РФ. Она заключается в том, что договор:

- Не прекращается и не изменяется, если прекратилось или изменилось основное обязательство.

- Не теряет действительность, если стало недействительным обязательство.

- Предусматривает обязанность гаранта выплатить по обязательству если бенефициар обратиться повторно, когда обязательство уже частично выплачено.

Для заключения подобного договора нужно собрать пакет документов, который может оказаться довольно существенным, особенно если обеспечивается госконтракт, заключаемый по 44-ФЗ. В этом случае целесообразно оформлять его через брокера. Он поможет с выбором банка, расскажет каким требованиям должна соответствовать компания и поможет собрать документы.

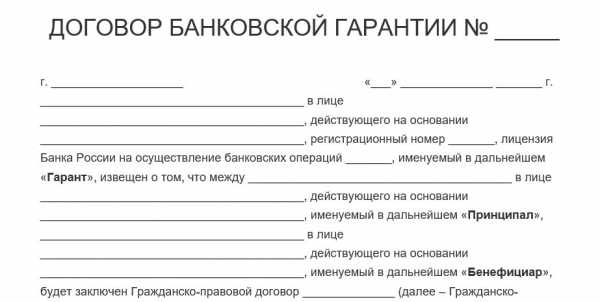

Образец договора и гарантии

Договор о предоставлении банковской гарантии заключается письменно и является независимым документом. Четкой формы его составления не существует. Стороны вправе включать в соглашение любые условия, если они не противоречат действующему законодательству. В обязательном порядке в него должны входить следующие условия:

- Срок действия и условия прекращения.

- Сумма, которая гарантированно обеспечивает сделку.

- Сумма, которая выплачивается гаранту за предоставление финансовых услуг.

- Условия безотзывности.

- Меры ответственности и условия, на которых ее обеспечивает гарант.

Чтобы представить, как выглядит заполненный договор, приводим его пример.

Скачать образец

Образец гарантии выглядит следующим образом.

Смотреть пример

Банковская гарантия является серьезным подспорьем для бизнеса во многих сферах экономики. Если документ оформлен правильно, он служит страховым полисом для кредитора и играет роль верительной грамоты для заемщика, демонстрируя его добропорядочность и платежеспособность.

Понравилась статья?

Загрузка...Поделись в соц.сетях

Добавить комментарий

Вам понравится

delen.ru

Виды банковских гарантий, их особенности и преимущества для разных сторон

Банковская гарантия – крайне востребованный сегодня среди юридических лиц финансовый продукт. За этим понятием скрывается обязательство кредитной организации выплатить определенную сумму за должника при исполнении конкретных условий. Именно условия выплаты и определяют, какие бывают банковские гарантии.

Виды банковских гарантий

Все банковские гарантии как инструменты страхования рисков разных сторон при проведении сделок делятся на несколько видов:

- исполнения госконтракта в рамках Федерального закона;

- участия в торгах;

- возврата авансового платежа.

Гарантия исполнения государственного контракта предоставляется организациям, заключающим договор с государственными компаниями, и является обеспечением выполнения всех требований, предусмотренных им, в полной мере. Если подрядчик окажется недобросовестным, не закончит работы или не предоставит ту или иную услугу полностью, банк выплатит за это гарантийную сумму. Эти деньги смогут покрыть штрафы, пени и другие неустойки, связанные с нарушением сделки. Таким образом, гарантия исполнения госконтракта минимизирует риски заказчика. Существует и несколько видов банковской гарантии по 44-ФЗ. Так, различают условное предоставление обеспечения и перечисление средств на счет бенефициара. Выбор того или иного вида лежит на исполнителе.

Тендерная гарантия

Тендерная гарантия необходима подрядчикам, желающим участвовать в тендере или аукционе. Организаторы торгов практически всегда устанавливают условие входа в них сторонних организаций, которое заключается в предоставлении залога или обеспечении заявки. Предоставляя гарантию обеспечения заявки исполнителю, банк исключает отзыв заявки с конкурса, гарантирует бенефициару заключение с ним контракта или выплату заранее установленной суммы при отказе принципиала от сделки. В последнем случае выплаченные средства могут компенсировать траты на проведение нового тендера.

Тендерная гарантия не только является инструментом минимизации рисков для организатора торгов, но и дает возможность исполнителям принимать участие в нескольких торгах одновременно. При этом принципалы могут не размещать денежный депозит, отказавшись от кредитования или вывода из оборота собственных средств. Эти условия оптимальны для обеих сторон сделки, поэтому тендерная гарантия является одним из самых распространенных видов обеспечения обязательств.

Гарантия возврата

Нередко исполнитель, заключая договор о предоставлении услуг, получает от заказчика авансовый платеж. Его размер – сумма достаточно весомая, которая может составлять до 30% от всей сделки. Если бенефициар готов внести предварительную плату, но хочет быть уверен, что средства будут расходоваться в соответствии с планом работ, принципиал обращается в банк. Гарантия возврата авансового платежа является своеобразным поручительством за исполнителя, обязавшегося расходовать средства на определенные нужды и исполнять обязательства контракта по срокам и качеству.

Получить ту или иную банковскую гарантию можно как напрямую, обратившись в финансово-кредитное учреждение, так и через брокера. Профессиональный брокер помогает выбрать предложение, максимально соответствующее запросу, и способствует быстрому заключению договора. Компания ИРБИС Легион оказывает содействие в получении банковской гарантии в электронном виде в сжатые сроки от ведущих организаций из списка Минфина на основании облегченного пакета документов. Обращайтесь!

gosdeal.ru

Что такое банковская гарантия и какие бывают ее виды?

Любые банковские сделки связаны с риском того, что одна из сторон может в любой момент отказаться от исполнения своих обязательств, в результате чего, что может привести к финансовым потерям. Чтобы себя хоть как-то обезопасить, предусмотрено такое понятие, как банковская гарантия. Что же такое банковская гарантия?

Фактически банковская гарантия – это документ, выдаваемый банком кредитору, в котором банк обязуется вернуть кредитору сумму займа, если заемщик исполнит свои обязательства в ненадлежащим виде.

Рассмотрим виды гарантий

Первым видом гарантии является такая гарантия, обеспечивающая заявки на участие в торгах, аукционах, конкурсах. Такой вид является гарантией того, что победитель тендера исполнит свои обязательства связанные с подписанием договоров с заказчиком. Такая гарантия ограничивается подписанием контрактов или же выдачей гарантии во исполнение контракта, участником выигравшим тендер. Сумма данной гарантии составляет примерно 5% от размера самого контракта.

Следующий вид гарантии – гарантия, обеспечивающая исполнение контракта. Этот вид гарантии предоставляется компанией, ставшей победителем торгов. Для заключения договора с заказчиком, компания-победитель торгов, предоставляет данный вид гарантии, в которой указано, что банк при ненадлежащем исполнении обязательств этой компанией, заплатит заказчику гарантийную сумму для покрытия пеней, неустоек и прочих расходов. Такая гарантия составляет 10% от суммы контракта.

Последний вид банковской гарантии – такая гарантия, которая обеспечивает возврат авансового платежа. Если с заказчиком заключен контракт, то в нем может быть предусмотрен аванс от заказчика. Сумма аванса может составлять около 30% от суммы контракта. Для получения аванса нудно предоставить данный вид гарантии. Она обезопасит заказчика от расходования аванса исполнителем, не на те цели, на которые тот был предусмотрен. Банк возвращает заказчику деньги, если исполнителем аванс был израсходован не по назначению.

Указанные виды гарантий самые распространенные, но существуют и другие виды.

Одним из условий получения гарантии будет служить хорошая репутация фирмы. Чем лучше репутация фирмы, тем больше вероятность получения банковской гарантии.

Срок, на который выдан банковская гарантия – это существенно условие данного обязательства, и это обязательство не возникнет, если срок гарантии не предусмотрен в документах.

Кредитор может предъявить к должнику различные требования. В соответствии с законодательством, кредитор может потребовать платеж по гарантии без суда. Такое требование может быть выдвинуто, когда срок действия гарантии будет окончен. Кредитор не сможет требовать выплаты сумм по гарантии, превышающих сумму, на которую выдана фактически данная гарантия. Свои требования кредитор предоставляет в письменном виде, приложив необходимые документы, которые указаны в банковской гарантии.

Потребовать платеж по гарантии кредитор может в случаях:

— если участник торгов отозвал свое предложение еще до даты истечения торгов;

— если участник торгов, выиграв тендер, отказывается подписать контракт;

— либо если участник торгов, отказался предоставить документы, о надлежащем исполнении контракта.

Банковская гарантия регулируется в том числе и Гражданским кодексом РФ в статьях с 368 по 379.

Отличием гарантии от поручительства является отличие по составу субъектов, а также то, что это самостоятельное значение гарантии. Гарантия, в отличии от поручительства, сделка односторонняя.

Право предоставления банковской гарантии имеют не все учреждения и банки, а только те, которые выбраны для этого Банком России.

Выдача гарантии – это операция банка. Как сделка гарантия урегулирована гражданским законодательством. При этом, как банковская операция регулируется законами о банках, и нормативными актами Банка России. Банковская гарантия вступает в силу со дня выдачи, если ею не предусмотрена иная дата.

Кроме того, банковские гарантии используют и таможенные органы, выдавая лицензии таможенным складам. Применяются они для обеспечения оплаты таможенных платежей.

Банковские гарантии более широко применены в международной практике торговли. В этом случае, гарантия выдается на основании законодательства той страны, где расположен банк-гарант.

Обязательства исполнителя перед банком-гарантом по выдаваемой гарантии должны быть чем-то обеспечены. Существует практика для выдачи гарантий, согласно которой банк, требует от клиента залога какого-либо имущества (недвижимости, товара, автотранспортных средств, и прочее), залога прав либо же оформления гарантийного депозита. Кроме того, банк может предоставить гарантию по просьбе исполнителя, в рамках установленного лимита рисков (кредитных). Комиссия банковской гарантии как правило может составлять примерно 1-2%, что зависит от суммы и срока сделки.

finardi.ru

Виды банковских гарантий

К основным видам банковской гарантии относятся:

- банковская гарантия на исполнение обязательств по контракту;

- гарантия обеспечения кредита;

- гарантия возврата авансового платежа;

- банковская таможенная гарантия;

- гарантия платежа;

- гарантия по обязательному предложению;

- гарантия на гарантийное обслуживание.

В свою очередь, банковская гарантия - это обеспечение исполнения обязательств, при котором банк (это может быть и иное кредитное учреждение, у которого есть лицензия на выдачу банковских гарантий) выдает по просьбе должника (или принципала) обязательство в письменном виде уплатить определенную денежную сумму в случае предоставления требования об её оплате кредитору (бенефициару). В то же время банковская гарантия является формой обеспечения договорных обязательств, которые не зависят от основных обязательств. Иными словами, банк или другая кредитная организация обязуется выплатить сумму гарантии заказчику (бенефициару), но не берет на себя обязательства, связанные с выполнением условий договора.

Рассмотрим более подробно виды банковских гарантий.

Платежная гарантия выдается по заявлению покупателя (импортера) в пользу продавца (экспортера). При помощи платежной гарантии продавец сможет обеспечить свое требование оплаты покупной цены покупателем (импортером), при этом обеспечивается платежное обязательство любого типа. Таких, как оплата товаров, работ, услуг с рассрочкой платежа, оплата займов и кредитов и т.п.. Основная функция платежной гарантии - это обеспечение платежа в соответствии с заключенными договорами и контрактами.

Банковская таможенная гарантия (в пользу таможенных и налоговых органов) - выдается в качестве обеспечения соответствующих выплат, причем в зависимости от решаемых задач клиент может выбрать любой способ обеспечения исполнения обязательств или гарантии выплат. Гарантия возврата авансового платежа обычно выдается по заявлению принципала (исполнителя) в пользу бенефициара (то есть покупателя) для того, чтобы обеспечить возврат суммы выплаченного аванса в том случае, если условия контракта не будут исполнены.

Гарантия на гарантийное обслуживание выдается банком по заявлению Поставщика в пользу Заказчика (если в государственном контракте прописан этот пункт). Данная гарантия дает заказчику право в случае неполадок в работе оборудования или товара в течение гарантийного срока обратиться к банку с требованием возместить нанесенный ущерб вследствие несоблюдения гарантийных обязательств.

Гарантия надлежащего исполнения обязательств контракта выдается банком по заявлению исполнителя (принципала) в пользу государственного заказчика (бенефициара). Такая гарантия выступает в качестве обеспечения исполнения обязательств, которые оговорены в условиях контракта. Данный вид гарантии обычно применяется при заключении договора (контракта) на поставку продукции, предоставление услуг или проведение работ.

Банковскую гарантию, в частности, гарантию исполнения обязательств, необходимо предоставить заказчику в случае выигрыша тендера на поставку товаров или услуг в соответствии с 94-ФЗ и 223-ФЗ. Обеспечение государственного контракта возможно и в виде залога денежных средств, но обычно такой вид обеспечения применяется, если сумма обеспечения небольшая или контракт заключается на небольшой период времени. Тем самым заказчик (кредитор (бенефициар)) будет уверен в том, что государственный контракт будет выполнен в требуемом объеме в соответствии с условиями государственного контракта. Кредитор в случае невыполнения условий государственного контракта предоставит банку (гаранту) требование об уплате определенной денежной суммы.

Для того, чтобы банк предоставил банковскую гарантию должнику (принципалу), тот должен предоставить определенный пакет документов. После получения от вас заявки на выдачу банковской гарантии мы уточняем нужные детали, подготавливаем проект банковской гарантии для согласования с заказчиком (кредитором) и высылаем вам. После согласования проекта банковской гарантии и утверждения со стороны заказчика (кредитора) и с вашей стороны вы оплачиваете выставленный счет за банковскую гарантию. Мы после подтверждения платежа высылаем вам скан банковской гарантии на вашу электронную почту. Сам оригинал банковской гарантии со всеми необходимыми документами отправляется к вам с курьерской службой.

Все это делается в течение максимум 3 дней, иногда и раньше, все зависит от вас и ваших оперативных действий. С нашей стороны мы делаем все, чтобы банковская гарантия попала к вам в кратчайшие сроки, так как прекрасно понимаем, что вам необходимо предоставить скан банковской гарантии в определенные сроки на площадке. Непредставление скана банковской гарантии на площадке в срок означает срыв контакта, и последствия тогда будут самые плачевные, вплоть до занесения вас в реестр недобросовестных поставщиков. Именно поэтому мы гарантируем оперативность и правильное составление банковской гарантии в соответствии с требованиями 94-ФЗ, 223-ФЗ, инструкций ЦБ РФ и ГК РФ.

Цена банковской гарантии зависит от многих факторов. Это и размер обеспечения контракта, и период действия банковской гарантии. В каждом случае все оговаривается в индивидуальном порядке. Постоянным клиентам мы делаем скидки в разумных пределах! Все переговоры по оформлению банковской гарантии ведутся по телефону, оговариваются определенные моменты, а вся переписка ведется при помощи электронной почты. Вам нужно только позвонить по телефону – наши специалисты с удовольствием ответят на все ваши вопросы и дадут исчерпывающую консультацию по интересующим финансовым вопросам.

Правильное оформление банковской гарантии в соответствии с требованиями законодательства – это то, что мы делаем успешно уже многие годы. Каждый документ проходит тщательную проверку нашими юристами – в результате на выходе всегда получатся совершенный финансовый документ!

obespechimkontrakt.ru

Виды банковских гарантий - Энциклопедия по экономике

Важно помнить, что любые действия сторон и непосредственно само арбитражное разбирательство, его начало и нормальное проведение связаны с выполнением сторонами своих обязанностей по своевременному внесению авансовых и других платежей, определенных в Положениях об арбитражных расходах и сборах обоих Регламентов, или представлением гарантий таких платежей в виде банковских гарантий и т.п. Размер расходов и сборов на проведение ускоренного арбитражного разбирательства значительно ниже, чем при проведении обычного арбитражного разбирательства. [c.127] Основные виды банковских гарантий, используемые в качестве выполнения обязательств [c.36]Виды банковских гарантий, используемые в качестве обеспечения платежей [c.37]

На практике в России и за рубежом применяются различные виды банковских гарантий, выдаваемых кредитными организациями. Ниже рассмотрен механизм действия банковской гарантии на возврат кредита как одного из способов обеспечения его погашения. В банковской гарантии должны быть отражены следующие сведения [c.340]

В банковской практике известны следующие виды банковских гарантий предложения (конкурсная, или тендерная) исполнения авансовая коносамента обеспечения кредита договорная платежная. [c.215]

Виды банковских гарантий [c.228]

В первую категорию могут быть включены следующие основные виды банковских гарантий. [c.229]

Вторую группу составляют сами импортеры и экспортеры. Они не несут никаких дополнительных финансовых обязательств в виде банковских гарантий, поручительств, депозитов за правомерность своих действий. На линии таможенного контроля они представлены своими должностными лица- [c.375]

Институт банковской гарантии появился в новом Гражданском кодексе не без известного влияния международной банковской практики, где существует два вида банковских гарантий. По механизму платежа гарантии подразделяются на условные гарантии и гарантии по первому требованию. Условная банковская гарантия предполагает, что требования бенефициара к гаранту подлежат удовлетворению только в том случае, если бенефициар наряду с требованием платежа представит судебное решение, вынесенное против принципала. Это и есть условие платежа по гарантии. Гарантия по первому требованию, напротив, обязывает гаранта произвести платеж против простого требования бенефициара без необходимости представления последним судебного решения или иного доказательства ненадлежащего выполнения принципалом своих договорных обязательств. В новом Гражданском кодексе воспроизведен институт гарантии по первому требованию. [c.314]

Понятие наличных платежей в международных расчетах подразумевает оплату экспортных товаров после их передачи (отгрузки) покупателю или платеж против документов, подтверждающих отгрузку товара согласно условиям контракта. Однако в современных условиях в большинстве случаев товар прибывает в страну импортера раньше документов, подлежащих оплате, и покупатель может получить товар до его оплаты, как правило, под сохранную (трастовую) расписку, банковскую гарантию. Таким образом, платеж фактически производится после прибытия товаров в порт назначения, за исключением платежей против извещения об отгрузке товара. Традиционно в зависимости от договоренности контрагентов, а также специфики продаваемых товаров импортер осуществляет платеж на определенной стадии по получении подтверждения о завершении погрузки товара в порту отправления против комплекта товарных документов (счет-фактура, коносамент, страховой полис и др.), иногда с правом отсрочки платежа на 5—7 дней, а по поставкам нефти — 30 дней против приемки товара импортером в порту назначения. В зависимости от вида товара иногда применяют смешанные условия расчетов частично — платеж против вручения товарных документов окончательно — после приемки товаров, которые по прибытии в порт назначения необходимо смонтировать или проверить качественные характеристики товара, так как они могли ухудшиться в период транспортировки. [c.215]

Российские банки стремятся предоставлять обеспеченные кредиты, в чем их заинтересовывает и система регулирования ЦБ РФ. В качестве дополнительного обеспечения возврата суммы основного долга и выплаты процентов в РФ используются залог, поручительство и банковская гарантия. Что касается страхования риска невозврата кредита, получившего распространение в начале 90-х годов, то в настоящее время этот вид обеспечения практически перестал существовать, поскольку банки столкнулись с многочисленными случаями отказа страховых организаций от проведения выплат. [c.412]

Бюджетный кредит предоставляется на основании заключенного договора при условии предоставления заемщиком обеспечения исполнения обязательства по возврату кредита. Способами обеспечения исполнения обязательств по возврату бюджетного кредита служат банковские гарантии, поручительства, залог имущества, в том числе в виде акций, других ценных бумаг, паев, в размере не менее 100% предоставляемого кредита. Обеспечение исполнения обязательств должно иметь высокую степень ликвидности. [c.348]

БАНКОВСКАЯ ГАРАНТИЯ - банковский кредит клиенту в виде гарантии для получения кредита в другом финансово-кредитном учреждении (местный банк гарантирует клиента для получения кредита в иностранном банке). [c.18]

За исключением банковских гарантий, принимаемых по номиналу, все виды обеспечения некоторым образом дисконтируются ("стригутся"). Это делается с целью повышения ликвидности активов на случай их вынужденной продажи для покрытия убытков. Ставка дисконта зависит от вида обеспечения и колеблется от 5% в случаях иностранных валют (для покрытия риска, связанного с неустойчивостью обменного курса) до 20% в случаях акций Соединенного Королевства. Перерасчет дисконта может производится каждый день. [c.47]

Бюджетные кредиты могут предоставляться как государственным и муниципальным предприятиям, так и частным юридическим лицам. В первом случае бюджетные кредиты предоставляются на условиях и в пределах лимитов, предусмотренных в бюджете. Во втором случае бюджетный кредит предоставляется на основании договора и только при условии предоставления заемщиком обеспечения исполнения своего обязательства по возврату кредита. Способами обеспечения исполнения обязательств по возврату кредита могут быть только банковские гарантии, поручительство, залог имущества, в том числе в виде акций, иных ценных бумаг, паев, в размере не менее 100% предоставляемого кредита. Обеспечение исполнения обязательств должно иметь высокую степень ликвидности. Обязательными условиями предоставления бюджетного кредита являются проведение предварительной проверки финансового состояния заемщика финансовым органом и отсутствие просроченной задолженности по ранее выданным бюджетным кредитам. [c.229]

Право на выдачу банковской гарантии имеют страховые организации, банки и другие кредитные учреждения. Банковская гарантия также может рассматриваться как один из видов страховой защиты инвестиций. Однако в отличие от страховых договоров, она не регламентируется никакими иными документами (например, нормативными актами органов страхового надзора), кроме Гражданского кодекса. [c.225]

Существует еще один вид гаранта — это банковская гарантия, которая определена статьей 368 ГК РФ. Это письменное обязательство кредитной организации, выданное по просьбе другого лица — принципала, уплатить кредитору принципала — бенефициару в соответствии с условиями даваемого гарантом обязательства денежную сумму по представлении бенефициаром письменного требования о ее уплате. За выдачу банковской гарантии принципал уплачивает гаранту вознаграждение. Банковская гарантия позволяет предпринимательской организации избежать риски при заключении сделок с оплатой в будущем или по факту предоставления услуг, выполнения работ, отгрузки товаров. [c.532]

Банковский кредит предоставляется банками и др. специализированными кредитными институтами различным юридическим и физическим лицам в денежной форме. Исторически коммерческий кредит предшествовал банковскому, но постепенно вытеснялся банковским как более универсальным, не ограниченным размерами, сроками, условиями предоставления. Виды банковского кредита чрезвычайно разнообразны и обслуживают различные потребности заёмщиков. Банковский кредит осуществляется в форме учёта векселей, под материальное обеспечение и без такового, под залог имущества, под гарантии и поручительства и т. д. В странах с развитой рыночной экономикой сло- [c.135]

В качестве наиболее часто встречающихся следует выделить следующие виды банковских услуг предприятиям Ф П Г предоставление кредитов предприятиям-участникам для пополнения оборотных средств, ведения торговых операций, а также обновления основных средств доверительное управление временно свободными денежными средствами предприятий проектное финансирование, содействие в разработке бизнес-планов осуществление взаимозачетов на основе вексельного обращения между участниками (создание вексельных центров) поиск внешних инвесторов предоставление банковских гарантий по коммерческим сделкам и проектам предприятий группы финансовый мониторинг разработка планов финансового оздоровления управленческое консультирование. [c.71]

Для многих банков проектное финансирование стало новой и достаточно крупной нишей на рынке банковских услуг. Выступают они на рынке в разных качествах как банки-кредиторы как гаранты как инвестиционные брокеры (инвестиционные банки) как финансовые консультанты как инициаторы создания и/или менеджеры банковских консорциумов как институциональные инвесторы, приобретающие ценные бумаги проектных компаний как лизинговые институты и т.д. Принципиально новым видом банковской деятельности стал консалтинг в области проектного финансирования. Специализированные банки-консультанты осуществляют следующий набор услуг [c.207]

Гарантии могут выдаваться и банками. Особенно широко применяются банковские гарантии при международных расчетах и получении международных кредитов. Такие гарантии даются как в виде специального документа (гарантийного письма), так и в виде надписи на векселе (аваль). [c.566]

Банковские гарантии в общем виде выступают инструментами обеспечения как выполнения обязательств по договорам различного вида между контрагентами, так и исполнения платежных обязательств, принятых на себя одной из взаимодействующих сторон в рамках договорных отношений. [c.36]

КРЕДИТОВАНИЕ ПОД ГАРАНТИЮ вышестоящей организации производится Госбанком и Стройбанком СССР в отношении предприятий и строек под обязательство (гарантию) их вышестоящей организации (совнархоза, мин-ва, ведомства) о своевременном погашении кредитов. Представляет собой один из видов банковских санкций,применяемых к предприятиям, имеющим недостаток собственных оборотных средств в результате невыполнения планов по себестоимости, накоплениям и по др. причинам. Сумма гарантии не должна превышать недостатка собственных оборотных средств по последнему отчетному балансу. Под гарантию Госбанк и Стройбанк выдают ссуды на выплату зарплаты предприятиям, совхозам и подрядно-строительным организациям, а также ссуды на временное пополнение оборотных средств организаций, находящихся на особом режиме кредитования и расчетов. [c.603]

Гарантийные операции. Уполномоченные советские банки могут обеспечивать в денежной форме исполнение обязательств советских, иностранных и международных организаций, вытекающих из внешнеторговых и иных сделок, путем выдачи (предоставления) банковских гарантий (поручительств) и иных видов обеспечения, применяемых в международной банковской практике. Гарантийные операции осуществляются банком по поручению и за счет советских, иностранных и международных организаций при представлении ими надлежащего обеспечения. В частности, Внешэкономбанк, другие уполномоченные банки могут выдать следующие гарантии по экспортным и импортным операциям внешнеэкономических и других хозяйственных и бюджетных организаций [c.95]

По всем видам обеспечения, кроме банковской гарантии, требуется договор между поставщиком и заказчиком. Заключать такой договор заранее в корне противоречит идеологии самой процедуры конкурса. Единственный путь (исключая поручительство) подписывать такие договоры незамедлительно после вскрытия заявок (значит, конкурсная комиссия должна иметь на это право). Но в этом случае промежуток между окончанием приема заявок и подписанием таких договоров должен быть очень коротким. [c.294]

Размер некоторых видов Т.п. напрямую связан с МРОТ. Так, за выдачу таможенными органами лицензии на осуществление деятельности в качестве таможенного брокера взимается сбор равный 500 МРОТ. Такой же размер сбора установлен и за включение банка или иной кредитной организации в специальный реестр ГТК РФ, позволяющий банкам или другим кредитным организациям выдавать банковские гарантии (выступать в качестве гаранта) по уплате Т.п. [c.193]

Одним из наиболее перспективных видов коммерческого кредитования является использование простых и переводных векселей предприятий. Выписанный какой-либо фирмой простой вексель может служить платежным средством в цепочке, связывающей несколько предприятий. Поскольку вексель, выписанный предприятием, считается менее надежным, чем банковский вексель, нередко ликвидность таких финансовых инструментов поддерживается банком в форме аваля — банковской гарантии оплатить вексель в случае непогашения его фирмой, выпустившей вексель. Обращение в банк за авалем может осуществляться как в момент выписки векселя, так и на любом этапе его обращения в качестве платежного средства. [c.369]

Способами обеспечения исполнения обязательств по возврату бюджетного кредита могут быть поручительства, банковские гарантии, залог имущества, в том числе в виде акций, иных ценных бумаг, паев, в размере не менее 100% предоставляемого кредита. Обеспечение исполнения обязательств должно иметь высокую степень ликвидности. В случае неспособности заемщика обеспечить исполнение обязательств по бюджетному кредиту перечисленными способами кредит не предоставляется. Кроме этого, бюджетный кредит может быть предоставлен только тем юридическим лицам, которые не имеют просроченной задолженности по ранее предоставленным бюджетным средствам на возвратной основе . [c.238]

Способами обеспечения исполнения обязательств по возврату бюджетного кредита могут быть только банковские гарантии, поручительства, залог имущества, в том числе в виде акций, иных ценных бумаг, паев, в размере не менее 100% предоставляемого кредита. [c.536]

Качество обеспечения по кредиту. Качество обеспечения в виде залога будет тем выше, чем более ликвиден залог, чем легче он отчуждаем и чем выше его стоимость относительно величины кредита. Качество других форм обеспечения по кредиту — поручительства и банковской гарантии — зависит от платежеспособности и надежности лиц, выдавших поручительство и гарантию. [c.236]

ПРОКАТ (lease) - один из видов имущественного найма. За последние годы в международной торговле широкое применение получил прокат оборудования, железнодорожного состава, воздушных, морских и речных судов, автотранспортных средств, контейнеров. Преимущество проката перед куплей-продажей состоит в том, что най-модатель сохраняет за собой право собственности на сдаваемое в наем имущество, и поэтому нет необходимости в представлении нанимателем обеспечения платежа в виде банковской гарантии, как это обычно имеет место при сделках купли-продажи с рассрочкой платежа. П. выгоден потребителю также по следующим причинам помогает, особенно мелким и средним фирмам, застраховать себя [c.176]

Вид форфетируемых обязательств. Покупаемые банком обязательства могут иметь различные формы. Чаще всего используются векселя. Это объясняется следующим. Во-первых, мировое сообщество накопило обширный опыт вексельного обращения. Во-вторых, на международном уровне согласована большая часть вопросов правового регулирования применения векселей (женевские Положение и Конвенция о простых и переводных векселях). В-третьих, сложился достаточно емкий вторичный рынок векселей. В-четвертых, на вексель может быть получено дополнительное обеспечение в виде банковской гарантии и аваля. [c.141]

МДП — таможенная конвенция о международных дорожных перевозках. Грузы, которые перевозятся в соответствии с конвенцией МДП, пломбируются на погрузочной таможне и далее беспрепятственно следуют до места назначения. В качестве документа, подтверждающего перевозку грузов по правилам МДП, используют книжку МДП ( ar-net — карнеты), которая выдается на каждое транспортное средство. Срок действия книжки до момента подачи ее в таможню для оформления установлен в 3 месяца. Приобрести книжку МДП может любое юридическое лицо, имеющее лицензию на осуществление международных перевозок. Действительные члены российской ассоциации международных автомобильных перевозчиков (АСМАП) оплачивают только себестоимость книжки МДП в размере 15 долл. США. Остальные перевозчики заключают с АСМАП годовой договор и представляют, кроме платы за книжку, гарантии в виде либо страхового полиса и банковской гарантии на сумму до 50 тыс. долл. США, либо вносят в гарантийный фонд АСМАП 5 тыс. долл. США за каждый автомобиль. Каждая книжка МДП имеет зарегистрированный номер и состоит из нескольких талонов, в которых промежуточные таможни делают отметки о прохождении грузов. [c.219]

Способами обеспечения исполнения обязательств по возврату бюджетного кредита могут быть поручительства, банковские гарантии, залог имущества, в том числе в виде акций, иных ценных бумаг, паев, в размере не менее 100% предоставляемого кредита. Обеспечение исполне- ния обязательств должно иметь высокую степень ликвидности. В случае неспособности заемщика обеспечить исполнение обязательств по бюджетному кредиту перечисленными способами кредит не предоставляется. [c.426]

По сфере действия банковские риски также можно классифицировать так риск стран риск финансовой надежности отдельного банка (риски недостаточности капитала банка, несбалансированной ликвидности, недостаточности обязательных резервов) риск отдельного вида банковской операции (риск неплатежа, невозмещения, инкассирования — банковской гарантии, юридического риска, риска нерентабельности кредита и т.д.). [c.63]

Для форфейтора важное значение имеет получение дополнительного обеспечения по выданным кредитам, кроме обязательств должника. Таким дополнительным обеспечением является банковская гарантия или аваль — обязательство уплатить по наступлении определенного срока сумм в случае неплатежа со стороны основного должника. Аваль на простом или переводном векселе выглядит в виде записи годен для аваля и подписи авалиста вместе с именем Должника. [c.122]

Залог земельных участков или недвижимости, залог различных сберегательных вкладов или ценных бумаг, а также товарораспорядительных документов и варрантов (складских свидетельств) часто предлагаются клиентами банку в качестве обеспечения получаемых ссуд, открываемых кредитных линий, овердрафтного кредита. Переуступка права требований (цессия) и банковские гарантии в качестве обеспечения кредита выступают реже. Их надежность для кредитора требует дополнительных расходов у дебитора, так как гарантии банков довольно дороги (банки обычно взимают от 2 до 6% за предоставление гарантий, к тому же с заемщика востре-буется дополнительное обеспечение в виде залога купчих крепостей, обязательного инкассирования коммерческих векселей). Очень редко и в большинстве случаев в качестве дополнительного обеспечения (например, при учете коммерческих векселей в качестве основного обеспечения) принимаются банками в залог драгоценности, антиквариат, ковры, картины, а также переуступка прав по аренде или страхованию. [c.156]

После заключения торгового договора кредитор (экспортер, поставщик) уведомляет потенциального форфейтера обо всех деталях сделки (валюте, сумме, контрагенте, наименовании товара, условиях поставки, страховании и т.д., виде банковского обеспечения, наименовании банка гаранта и т. д.). Фор-фейтеру обычно требуется не более трех рабочих дней для принятия решения и извещения клиента об окончательных условиях сделки. С этого момента кредитор (экспортер, поставщик) платит форфейтеру комиссионные. [c.373]

economy-ru.info

Особенности и виды банковских гарантий.

Банковская гарантия — один из способов обеспечения исполнения обязательств, при котором банк, иное кредитное учреждение или страховая организация (гарант) выдает по просьбе должника (принципала) письменное обязательство уплатить кредитору (бенефициару) денежную сумму при предоставлении им требования об её уплате.

Основные звенья банковской гарантии: банк (гарант), бенефициар и принципал.

Банк (гарант) – банк, который принимает на себя обязательства осуществить платеж лицу, указанному в договоре гарантии, при поступлении от него платежного требования. Выдача гарантий может осуществляться не только банками, но и страховыми компаниями.

Бенефициар – участник сделки, который выставляет платежное требование, и которому банк перечисляет указанный платеж.

Принципал – это участник сделки, по инициативе которого оформляется банковская гарантия и производится банковский платеж (заемщик).

Зачастую под определением «гарантия» понимают поручительство. У этих понятий есть схожие черты, гарант и поручитель принимают на себя обязательства по погашению задолженности в случае неисполнения их должником.

Банковская гарантия – это обязательства банка по выплате денежных средств бенефициару, при предъявлении им платежного требования, в случае не выполнения их принципалом. Условия выполнения этих обязательств указываются в договоре между банком и принципалом (заемщиком).

В банковской гарантии должны указываться сведения о лицензии банка, позволяющей ему совершать данные операции. А подписывать ее должен уполномоченный на это сотрудник. К гарантии также должен прилагаться оригинал лицензии или нотариально заверенная копия. Это необходимо для того, чтобы бенефициар был уверен, что гарантия действительна.

Банковские гарантии пользуются большой популярностью, так как это очень удобно и клиентам и самим банкам. Но банковские гарантии это не только удобный финансовый инструмент, но еще очень надежный и быстрореализуемый. Для банков этот вид деятельности удобен тем, что он не требует немедленно отвлекать оборотные средства (основное преимущество перед кредитованием). Ведь платежа по гарантии может и не быть, или он может быть отсрочен, хотя за предоставление гарантии комиссии взимаются в полном объеме.

Существует несколько видов банковских гарантий:

Тендерная – это такая форма обеспечения, при которой банк, выступающий в роли гаранта, принимает на себя обязательство выплатить бенефициару гарантийную сумму, в случае, если принципал, выигравший тендер, в последующем откажется от заключения контракта. Целью данного вида банковской гарантии является возмещение затрат бенефициара, связанных с проведением нового тендера.

Исполнения госконтракта – на банк-гарант возлагается обязательство выплатить гарантийную сумму бенефициару (заказчику), в случае если принципал (подрядчик) не выполнит или выполнит не на должном уровне обязательства по госконтракту. Данный вид гарантии оформляется с целью возмещения убытков, понесенных бенефициаром в результате неисполнения принципалом основного обязательства по госконтракту.

Возврата платежа – банк-гарант обязуется выплатить гарантийную сумму бенефициару, если будет иметь место невыполнение, либо не должное выполнение принципалом своих обязательств по контракту и последующее расторжение договора бенефициаром. В данном случае гарантия компенсирует сумму, которую внёс в качестве аванса бенефициар, но не возвратил принципал.

Таможенная – вид банковской гарантии, который применяется при режиме временного ввоза (оборудования, товаров и т.д.) на территорию другого государства для участия в выставке или на период строительства и т.п. Таможенный режим временного ввоза, не предполагает обязанности выплаты пошлины на импорт. Только в том случае, если ввезенные на территорию страны товары или оборудование к установленному сроку не будут вывезены, освобождение от уплаты пошлин на импорт аннулируется и банк выплачивает гарантию.

Судебная– этот вид банковской гарантии применяется в судопроизводстве как один из способов обеспечения иска. В качестве меры обеспечения иска может применяться арест имущества или финансовых средств ответчика. Ответчик, в таком случае, вправе предложить судебную гарантию в качестве основания для отмены ареста. Банк обязуется выплатить гарантию по факту представления судебного решения или мирового соглашения, являющегося подтверждением права истца на взимание с ответчика определенных денежных сумм, с целью удовлетворения искового требования. Сумма компенсации равна сумме иска или общей стоимости арестованного имущества. Благодаря судебной гарантии, ответчику предоставляется возможность вести хозяйственную деятельность в прежнем режиме на всём протяжении срока рассмотрения судебного иска.

По условиям выплат бенефициару денежных сумм гарантии могут подразделяться на безусловные (по первому требованию) и условные. Безусловная гарантия подразумевает, что банк обязан выплатить определенную сумму бенефициару по первому его требованию, соблюдая все условия договора гарантии. Условная гарантия подразумевает, что банк также обязан выплатить бенефициару определенную сумму по его требованию, но только в том случае, если он предоставил документы, подтверждающие неуплату ее принципалом. Различают обеспеченные и необеспеченные гарантии. Обеспеченная гарантия от банка – это такая гарантия, обеспечение которой представляет некий ликвидный залог. В качестве него может быть засчитано любое имущество принципала: недвижимость, оборудование, ценные бумаги, товары в обороте и другое.

Необеспеченная гарантия не требует предоставления обеспечения и выдается на основании письменного обязательства банка-гаранта.

Еще одна разновидность банковских гарантий – это подтвержденная банковская гарантия. Смысл ее в том, что другой банк, который также несет солидарные обязательства перед бенефициаром, подтверждает данную гарантию в полном или частичном объеме.

Существует разновидность синдицированной банковской гарантии. Этот вид гарантии подразумевает, что гарантию выдают несколько банков, которые действуют через один главный банк. Такие гарантии обычно выдаются при осуществлении дорогостоящих сделок, включая и международные. Стоимость таких гарантий зависит от количества банков, принимающих в этом участие.

Гарантии могут быть как прямыми, так и контргарантиями. Прямые гарантии подразумевают, что обязательства по выплатам принимает на себя непосредственно сам банк. Контргарантия подразумевает, что банк, выдавая гарантию, будет требовать встречное обязательство с другого, участвующего в сделке банка по письменной просьбе принципала.

Большинство банков выдают гарантии под обеспечение. Но для постоянных клиентов банка, которые имеют положительную кредитную историю и хорошее финансовое положение, гарантия может выдаваться без обеспечения. В этих случаях обычно составляется договор без акцептного списания денежных средств со счета клиента, для погашения выплат, которые банк производит по договору гарантии. Залогом по договору гарантии обычно является недвижимость, оборудование, ценные бумаги, товары в обороте и т.д.

Хорошие банковские гарантии характеризуются, прежде всего, принципами срочности и безотзывности. Эти два принципа означают, что банк не имеет права в одностороннем порядке отказать в выплате бенефициару. Банковские гарантии, которые могут отзываться - крайне не популярны и практически не пользуются спросом, так как вызывают недоверие и опасения бенефициаров.

Что касается рынка госзаказа, то безотзывная банковская гарантия, оформляемая в кратчайшие сроки, является самым удобным и надёжным механизмом защиты интересов госзаказчика и поставщика.

www.kredituemall.ru

виды, стоимость, срок действия, договор

При заключении важных контрактов отказ одной из сторон от выполнения условий сделки наносит серьезный материальный ущерб другой стороне. Идти на риск — дело неоправданное, поэтому в современных условиях для обеспечения обязательств используется банковская гарантия — популярный и удобный финансовый инструмент.

Наличие банковской гарантии предоставляет возможность принимать участие в государственных конкурсах и аукционах. Узнать больше...

Наличие банковской гарантии предоставляет возможность принимать участие в государственных конкурсах и аукционах. Узнать больше... Что такое банковская гарантия

Банковская гарантия — это один из способов обеспечения исполнения обязательств, при котором кредитное учреждение выдает по просьбе должника (принципала) письменное обязательство уплатить кредитору (бенефициару) денежную сумму при предоставлении им требования об ее уплате. То есть банк выступает гарантом соблюдения условий сделки. Если же должник не выполняет условия контракта, то кредитная организация обязуется выплатить кредитору определенную денежную сумму.

В качестве гаранта может выступить не только банк, но и любая коммерческая организация. Исключение — сделки с государством, при которых гарантом может быть только банк, причем, внесенный в соответствующий Перечень Министерства финансов РФ.

Банковские гарантии как способ обеспечения исполнения обязательств требуются в обязательном порядке тем компаниям, которые участвуют в государственных конкурсах и аукционах.

Виды банковских гарантий

В зависимости от сферы применения банковские гарантии классифицируются на несколько видов:

Банковская гарантия на исполнение обязательств. Этот вид гарантии предоставляется кредитной организацией компании, ставшей победителем торгов на получение государственного контракта. Компания-победитель обязана предоставить заказчику гарантию того, что в случае неисполнения или ненадлежащего исполнения своих обязательств, банк выплатит бенефициару определенную гарантийную сумму.

Тендерная гарантия на обеспечение заявки. Является гарантией участия в тендере платежеспособных организаций. Так как тендер — мероприятие рискованное, заказчик таким образом отсеивает ненадежные компании, которые могут отозвать заявку на участие после истечения срока предоставления, или же победитель тендера откажется от подписания договора.

Таможенная гарантия. Письменное обязательство кредитного учреждения, гарантирующее оплату компанией таможенных платежей. Таможенная гарантия выдается таможенным органам и предоставляет отсрочку оплаты таможенных платежей. Право выдавать такую гарантию имеют организации, которые входят в специальный Реестр банков и иных кредитных организаций, обладающих правом выдачи банковских гарантий уплаты таможенных пошлин, налогов.

Гарантия возврата авансового платежа. Документ предоставляется исполнителем для того, чтобы обезопасить заказчика от нецелевого расходования аванса. В некоторых случаях условиями контракта может быть предусмотрена уплата аванса заказчиком исполнителю. Размер такого аванса может составлять до 30% от стоимости контракта. Прежде чем получать обозначенную сумму, компания-исполнитель должна предоставить гарантию его возврата.

Гарантия в пользу налоговых органов. Письменное обязательство банка, выданное налоговым органам для обеспечения уплаты налоговых платежей. К примеру, банковская гарантия возврата возмещенного НДС предназначена для налогоплательщиков, работающих по НДС-форме налогообложения. Такой документ дает возможность получить возврат суммы НДС, заявленной в декларации, без проведения налоговой проверки и в сжатые сроки. В качестве гаранта, согласно пункту 2 ст. 176.1 Налогового кодекса РФ, может выступить только соответствующий определенным требованиям банк.

Размер обеспечения банковской гарантии

С 1 января 2014 года вступил в силу Федеральный закон № 44-ФЗ от 05.04.2020 г. «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (далее — 44-ФЗ). Закон внес существенные изменения в ранее существовавшее законодательство, регулировавшее государственные закупки. Нововведения значительно затронули сферу банковских гарантий , в частности, сказались на размере обеспечения.

- Согласно ст. 96 44-ФЗ, размер обеспечения исполнения контракта должен составлять от 5% до 30% начальной цены лота закупки, указанной в извещении. Если цена контракта превышает 50 млн рублей, сумма банковской гарантии будет составлять от 10% до 30% изначальной цены лота, но должна быть не менее, чем размер аванса, если таковой предусмотрен. В том случае, когда сумма аванса превышает 30%, размер гарантии приравнивается уже к сумме аванса.

- Размер обеспечения заявки по 44-ФЗ составляет от 0,5% до 5% от начальной цены контракта.

- Размер обеспечения гарантии возврата авансового платежа равен сумме аванса, которая составляет до 30% от стоимости контракта и может уменьшаться по мере выполнения обязательств исполнителем.

- Размер обеспечения уплаты таможенных платежей, согласно ст. 338 Таможенного кодекса РФ, определяется таможенным органом исходя из сумм таможенных платежей, подлежащих уплате при ввозе или вывозе товаров, и не может превышать размер указанных сумм. Если точную сумму определить невозможно, размер обеспечения определяется исходя из наибольшей величины ставок таможенных пошлин, налогов или стоимости товаров, которые могут быть определены на основании имеющихся сведений.

- Размер обеспечения гарантии в пользу налоговых органов определяется исходя из суммы налога, подлежащего возврату налогоплательщику.

Срок действия банковских гарантий

Срок действия банковской гарантии ограничивает права бенефициара на предъявление требований к кредитной организации, выдавшей банковскую гарантию. Именно по этой причине сроки играют если не первостепенную, то очень важную роль. Так, датой вступления в силу гарантии является момент ее выпуска банком, если иное не предусмотрено в договоре. Дату же окончания срока действия определяет законодательство.

- Срок действия банковской гарантии на обеспечение исполнения контракта определяется 44-ФЗ. Он соответствует длительности государственного контракта, увеличенной на 1 месяц. Если условиями аукциона был предусмотрен гарантийный период, то действие гарантии должно распространяться и на него.

- Что касается срока тендерной гарантии на обеспечение заявки, то он должен составлять не менее 2 месяцев с даты окончания срока подачи заявок.

- Банковская таможенная гарантия выдается на срок до 1 года с возможностью пролонгации.

- Срок действия гарантии возврата авансового платежа обычно совпадает со сроком исполнения обязательств по контракту или превышает его на 1 месяц.

- Действие гарантии в пользу налоговых органов должно заканчиваться не ранее, чем через 8 месяцев со дня подачи налоговой декларации, в которой указана сумма налога к возмещению.

Стоимость банковской гарантии

Размер вознаграждения банка за выдачу гарантии определяется его политикой и зависит от суммы, на которую оформляется документ, срока его действия, от вида залогового обеспечения, финансового положения принципала и прочих условий, которые повышают или понижают риски банка. В среднем вознаграждение колеблется в пределах 5–8%.

«Совкомбанк» или «МДМ Банк» готовы выдать клиенту гарантию за вознаграждение от 3–5%. У Сбербанка и банка «Нефтяной Альянс» предложение несколько выгоднее: комиссия здесь от 2,5%.

Однако не стоит забывать, что, помимо уплаты вознаграждения, при обращении в банк клиент несет и другие сопутствующие расходы. Так, придется заплатить за открытие и ведение расчетного счета, а это в среднем 1–3 тысячи рублей в месяц, за интернет-банкинг и прочие услуги.

Есть другой вариант — обратиться в брокерскую компанию. Первый вопрос, который возникает у потенциального клиента: сколько стоит банковская гарантия у брокера? Стоимость здесь варьируется: некоторые брокеры предлагают данную услугу бесплатно, другие же за вознаграждение в среднем от 1,5%. Безусловный плюс брокерских компаний в том, что они берут на себя всю бумажную волокиту и в большинстве случаев предлагают получить банковскую гарантию без залога и обеспечения.

Что такое договор банковской гарантии и зачем он нужен

Банковская гарантия требуется для заключения крупных сделок, а для государственных контрактов является обязательным пунктом. Однако для получения гарантии необходимо подписать соответствующий договор. Договор банковской гарантии — это вид поручительства, призванный минимизировать возможные финансовые риски участников сделки.

Имейте в виду, что даже после прекращения основного обязательства гарантия продолжит действовать, что позволит заказчику обратиться за компенсацией в случае, если исполнитель недобросовестно выполнил договоренности.

Перечислим некоторые моменты, на которые стоит обратить внимание при заключении договора банковской гарантии:

- Срок договора должен совпадать со сроком действия гарантии.

- В преамбуле договора обязательно указываются все три стороны: гарант, принципал и бенефициар.

- Перечисляется весь список документов, которые потребуются для подтверждения невыполнения должником своих обязательств.

- Прописываются сроки рассмотрения требований о выплате гарантийной суммы и сроки перечисления денег, а также способ возмещения средств.

- Договор должен исключать одновременное получение денег кредитором от гаранта и должника.

- Цена банковской гарантии обязательно отображается в договоре.

- Оговариваются форс-мажорные обстоятельства.

От грамотного составления договора банковской гарантии зависит последующая минимизация возможных рисков всех участников сделки, поэтому к данному вопросу стоит подойти ответственно. При обращении в банк не стоит всецело полагаться на предложенный там шаблон, так как банки используют стандартные договоры, составленные таким образом, чтобы максимально защитить свои интересы.

www.pravda.ru