Как заполнить расходный кассовый ордер и другие рекомендации. Условия рко

порядок оформления, правила заполнения и образец

Приходные и расходные кассовые ордера выступают в качестве первичных документов. Они подтверждают финансовые операции, связанные с выдачей и приемом денежных средств. Оформление приходных и расходных кассовых ордеров производится по определенным правилам. Рассмотрим основные предписания.

Расходный и приходный кассовый ордер: бланк

При получении наличности операционист вносит соответствующие сведения в форму КО-1, а при выдаче – КО-2. Заполнение приходных и расходных кассовых ордеров осуществляется так, чтобы специалисты, проверяющие документы, смогли четко понять их содержание. В бумаги вносятся все обязательные реквизиты. В приходные и расходные кассовые ордера вписывается основание, по которым они составляются. В них также приводится перечень прилагаемых (сопроводительных) документов.

Нюансы

Приходные и расходные кассовые ордера подписываются ответственным сотрудником непосредственно после совершения соответствующей операции. Документы, приложенные к ним, должны быть погашены штампом либо отметкой "Оплачено". При этом в обязательном порядке проставляется дата во избежание повторного использования бумаг. Согласно действующим правилам в приходные и расходные кассовые ордера не допускается вносить никаких исправлений, даже если они оговорены.

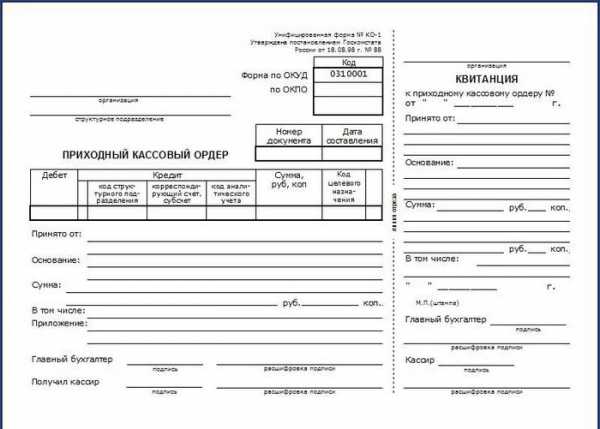

Форма КО-1

Заполнять приходный ордер нужно в одном экземпляре. Форма состоит из 2 разделов. Первый – непосредственно приходный ордер, а второй – отрывной листок – квитанция. Последняя выдается лицу, внесшему средства. В строке "Основание" указывается содержание выполненной операции. К примеру, это может быть "оплата счета № 321 от 1.02.2020 г.". В поле "В том числе" приводится величина НДС. Сумма указывается цифрами. Если налог не предусмотрен, то следует написать "Без НДС". В поле "Приложение" перечисляются документы, которыми сопровождается ордер. Корреспондирующий счет ставится в зависимости от источника средств. Код подразделения указывают операционисты обособленных структурных отделений предприятия. Ячейка "Дебет" должна содержать счет кассы в соответствии с планом. Нумерация документов сквозная, устанавливается на один год. В форме не должно присутствовать номеров, записанных не по порядку, или задвоенных кодов. Обязательным реквизитом считается ОКПО. Сведения указываются в соответствии со справкой, выданной органом госстатистики. Название организации указывается в том же виде, в котором оно присутствует в учредительной документации. Если на предприятии утверждены коды аналитики, в ордере необходимо их указать. На документе присутствует ячейка "целевое назначение". Она заполняется только некоммерческими предприятиями с соответствующим финансированием.

Особенности заверения

Приходный ордер визируется в бухгалтерии. Если уполномоченные на визирование документа специалисты отсутствуют, то это делает руководитель предприятия. Директор организации своим распоряжением может возложить обязанность по подписанию ордеров на другого сотрудника. При этом его кандидатуру руководитель должен согласовать с главным бухгалтером. Если директор предприятия самостоятельно проводит финансовые операции, то приходные, расходные кассовые ордера, кассовая книга составляются и подписываются им же.

Проставление печати

Оттиск должен располагаться на части формы с отметкой "М. П." и захватывать квитанцию. Законодательство не предусматривает специальных правил по проставлению печати. На практике принято располагать 60 % от него на основной части, а 40 % - на квитанции. Некоторые рекомендации приводятся в постановлении Госкомстата № 88 от 18.08.1998 г. Законодательство также не устанавливает конкретный перечень реквизитов, которые должны размещаться на печати операциониста. Целесообразно включать в штамп сведения, которые ранее считались обязательными:

- Наименование предприятия (полное и на русском языке), организационно-правовой тип.

- Местонахождение.

- Регистрационный номер.

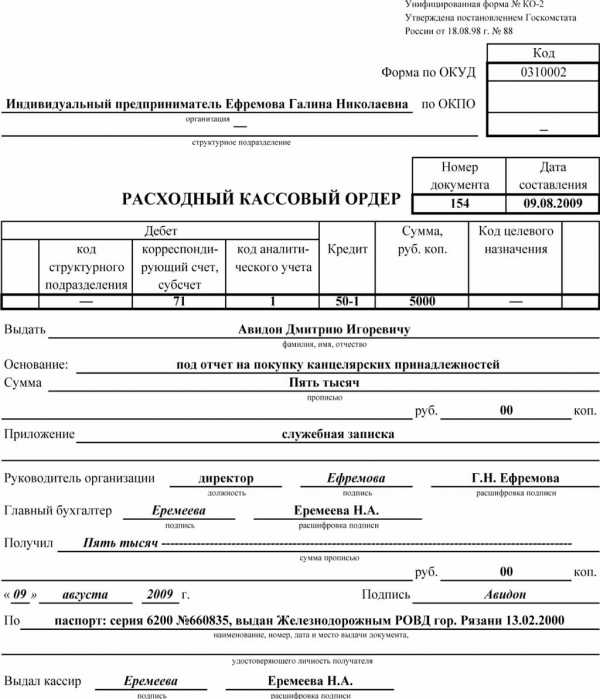

Документ на выдачу средств

Расходный ордер также оформляется в одном экземпляре. При выдаче средств сотруднику под отчет форму следует составлять в соответствии с его письменным заявлением. Оно может быть в свободной форме. Заявление должно подписываться руководителем предприятия. В нем указывается:

- Сумма к выдаче.

- Срок.

- Дата.

Содержание документа

В поле "Основание" указывается выполненная операция. К примеру, это может быть "возврат перерасхода по отчету № 123 от 02.03.2020 г.". В поле "Приложение" указываются первичные и прочие документы. При этом приводятся их номера и даты составления. В качестве приложений могут выступать заявки на выдачу средств, счета и так далее. Правила оформления ф. КО-2 предусматриваются в Методических рекомендациях, утвержденных постановлением Госкомстата № 88. Не допускается вносить никакие исправления в расходный ордер. Документ также подписывается главным бухгалтером, руководителем или иным лицом, уполномоченным им. Предприниматели, которые ведут учет затрат и доходов либо физических показателей, согласно налоговому законодательству, могут не оформлять расходные ордера.

Действия операциониста

При выдаче средств по расходным ордерам кассир должен проверить:

- Наличие обязательных подписей и их соответствие образцам.

- Равенство сумм, указанных прописью и цифрами.

- Наличие документов, приведенных в форме.

- Соответствие Ф.И.О. в ордере сведениям, предоставленным получателем.

После этого операционист готовит необходимую сумму, передает платежный документ принимающему их лицу. В ордере получатель должен указать количество рублей (прописью) и копеек (цифрами). Лицо также ставит свою подпись и дату. Операционист должен пересчитать приготовленные деньги. При этом получатель должен видеть, как кассир это делает. Принявший средства субъект также пересчитывает их под наблюдением операциониста. Если этого сделано не будет, впоследствии получатель не может предъявить кассиру претензии по выданной сумме. После этого операционист должен подписать платежный документ.

Важные моменты

Кассир выдает средства исключительно тому лицу, сведения о котором указаны в ордере. Последний предъявляет документ, подтверждающий его личность. Если выдача производится по доверенности, необходимо проверить соответствие Ф.И.О. получателя, приведенные в ордере, сведениям о представляемом лице. Документ, подтверждающий полномочия фактического получателя, прилагается к платежной форме. Если по доверенности будет осуществляться несколько выплат или в разных организациях, к ордеру прикладывается копия. Оригинал должен остаться у операциониста, совершившего последнюю выдачу.

Учет приходных, расходных кассовых ордеров

На предприятиях, составляющих рассмотренные выше документы, должен обеспечиваться контроль операций с денежными средствами. Для этого необходимо вести журнал приходно-расходных кассовых ордеров. В нем фиксируются реквизиты платежных форм перед их передачей операционисту. Ордера, оформленные на ведомостях на выдачу з/п и прочих аналогичных сумм, вносятся в книгу после предоставления средств получателям. Соответствующее правило закреплено в Указаниях, утвержденных постановлением Госкомстата № 88.

На практике часто возникает вопрос: на какой период необходимо открывать журнал регистрации приходных и расходных кассовых ордеров? Стоит отметить, что законодательство не предусматривает каких-либо ограничений по срокам. В этой связи вопросы, касающиеся периода использования журнала, бухгалтер решает самостоятельно. Открыть книгу можно на год, месяц, квартал. При принятии соответствующего решения следует учитывать число операций.

Ответственность за нарушение правил

К предприятиям, не выполняющим предписания по ведению кассовых операций, применяются меры, предусмотренные законодательством. Ответственность устанавливается различными нормативными актами. В их числе - президентский Указ № 840 от 25.07.2003 г. В 15-й главе КоАП предусматривается статья 15.1. Она фиксирует меры ответственности за нарушение правил работы с наличностью и порядка осуществления кассовых операций. В случае превышения размеров сумм, предназначенных для расчета с контрагентами, неоприходования (частичного или полного) поступивших средств, несоблюдения предписаний по хранению свободных денег сверх лимитов предусматривается административный штраф: 40-50 МРОТ - для должностных лиц, 400-500 МРОТ – для организаций.

Заключение

Оформление ордеров – задача весьма ответственная. Как выше было сказано, в документах не допускаются исправления, ошибки и помарки. Операционист, ответственный за их составление, должен помнить, что ордер – форма строгой отчетности. Поэтому не следует допускать порчи документов. В случае отсутствия какого-либо из обязательных реквизитов заполненный ордер будет считаться недействительным.

fb.ru

Порядок расчетно кассового обслуживания | Топ самых

Каждое тарифное предложение на рко разработано с учетом специфики бизнеса клиентов и финансовой активности. Можно выбрать тарифы на РКО в банках, которые максимально соответствует потребностям компании. Ведение и открытие расчетных счетов в рублях и валюте требует выбрать банковский офис и предоставить документы, чтобы открыть счет, а также подписать договор. Счет открывается после подписания договора на следующий день. РКО юридических лиц является банковской услугой, которая обеспечивает расчеты организации. Регулируется РКО законом и нормативами Центрального банка. РКО включает следующие услуги: выдача выписок о совершенных операциях, операции с наличными, безналичные расчеты. Необходимо отметить, что РКО подразумевает возможность использования и открытия рублевого и валютного счета.

Для чего нужно РКО?

Для операций по счету и кассовых банки применяют унифицированные формы: кассовые чеки для наличных, форма на внесение наличных. После договора на РКО, компания получает чековую книжку, необходимую при получении наличных на выдачу зарплаты или на хозяйственные нужды. Кроме базовых услуг, банковские учреждения предлагают дополнения к РКО.К нимотносятся совершение операций через удаленный доступ и услуги инкассации. На услуге РКО банк зарабатывает деньги. Как правило, базовые услуги бесплатны или под небольшую комиссию. За дополнительные банки берут оплату в форме ежемесячного обслуживания или в виде процентов. РКО ИП или юридических лиц – основная функция банка. Это услуги по регистрации движения средств, перемещению и хранению средств.

Как осуществляется РКО?

Взаимоотношения между банком и клиентом, кроме прочего, регулируются договором об РКО. Заключить подобный договор с банком может любая некоммерческая и коммерческая организация, имеющая определенный статус, независимо от формы собственности. Открыв РС в валюте или рублях, владелец распоряжается средствами для некоммерческой и коммерческой деятельности. Банк берет обязательства в рамках договора по хранению денежных средств, зачислению поступающих средств, их выдаче или перечислению по распоряжению руководства предприятия, по корректному, оперативному совершению действий, которые определены договором и законодательным нормам не противоречат. Комплекс услуг по договору: выдача и прием наличных средств, проведение валютных операций, обеспечение движения денежных средств.

topxlist.ru

Расходный кассовый ордер в 2018 году

Строка «Организация». Указывается наименование организации (например, ООО «Морковь»). Если РКО заполняет ИП, то так и указываем (например, ИП Сергеев П.П.)

В строчке ниже указывается наименование и код структурного подразделения в организации. Если структурных подразделений нет — ставится прочерк.

Строка «Код по ОКПО». Указывается код по ОКПО согласно данным в уведомлении из Росстата.

Поле «Номер документа». Указывается порядковый номер РКО в соответствии с журналом регистрации приходных и расходных кассовых документов. По правилам кассовые документы нумеруются по порядку с начала каждого календарного года.

Поле «Дата составления». Указываем дату выдачи денежных средств из кассы! И никак иначе. Дата указывается в формате - ДД.ММ.ГГГГ. Например, 02.06.2020.

ТАБЛИЧНЫЙ БЛОК «ДЕБЕТ» (ИП его не заполняют):

Пишем Код структурного подразделения организации (при наличии), на которое делается РКО.

Графа «Корреспондирующий счет, субсчет». Указывается номер счета, по дебету которого отражается выдача денежных средств из кассы согласно плану счетов бухучёта, например:

• 51 – сдача денежных средств в банк для зачисления на р/с

• 60 – расчеты с поставщиками и подрядчиками

• 70 – расчеты с персоналом по оплате труда

• 71 – расчеты с подотчётными лицами

• 73 – расчеты с персоналом по прочим операциям

• 75-2 – расчеты с учредителями по выплате доходов

Графа «Код аналитического учета». Отражается соответствующий код по счету, указанному в предыдущей графе (при условии, что в организации предусмотрено наличие таких кодов).

Графа «Кредит. Указывается номер счета, по кредиту которого отражается выдача денежных средств из кассы организации. Обычно это счет 50.1 – «касса». ИП эту графу не заполняют.

Графа «Сумма». Записывается цифрами сумма денег, выдаваемая из кассы.

Графа «Код целевого назначения». Указывается код назначения использования выбывших денежных средств. Эта графа заполняется, только если организация применяет соответствующую систему кодирования.

Строка «Выдать». Указывается в дательном падеже (кому?) ФИО физического лица или наименование организации, которому (ой) выдаются деньги.

Строка «Основание». Прописывается основание для выдачи денежных средств (содержание финансовой операции). Например, «Сдача наличных денежных средств в банк»; «Выдача наличных в подотчёт на хозяйственные расходы».

Строка «Сумма». Указываем сумму денежных средств, которые выдаются из кассы. При этом рубли указываются прописью с заглавной буквы, а копейки – цифрами. Если остаётся пустая строка после написания суммы в рублях – в ней ставится прочерк.

Строка «Приложение». Указываются прилагаемые первичные и другие документы, на основании которых выдаются деньги (приказы, заявления, квитанции).

В следующих строках ставится подпись руководителя организации и главного бухгалтера (или другим уполномоченным на это лицом). Подпись руководителя в РКО необязательна при условии, если в прилагаемых к расходнику документах он дал разрешение на проведение операции.

Строка «Получил». Заполняется лицом, которому выдаются денежные средства из кассы. При этом рубли указываются прописью с заглавной буквы, а копейки – цифрами. Если остаётся пустая строка после написания суммы в рублях – в ней ставится прочерк. Ниже ставится подпись получателя и дата получения денег.

При выдаче денег по расходному ордеру кассир требует предъявить документ (паспорт, военный билет, водительские права и др.), удостоверяющий личность получателя. В следующей строке кассир записывает наименование, номер, дату и место выдачи этого документа.

Строка «Выдал кассир». Кассир ставит свою подпись с расшифровкой, НО только после выдачи денежных средств по РКО.

ip-spravka.ru

Расходный кассовый ордер (РКО), порядок его заполнение

Наличные денежные средства и их использование возлагают на предпринимателя ряд определенных обязательств. В основе — это соблюдение порядка в ведении кассовых операций: кассовая дисциплина, по условиям которой нужно оформлять документально все передвижения наличных средств по кассе. К примеру, для того чтобы зафиксировать все кассовые расходы, используется расходный кассовый ордер. Ситуации где применима эта форма мы и рассмотрим в данной статье.

Что такое расходный кассовый ордер?

Одними из основных форм для фиксированиядвижения налички по кассе являются приходные и расходные кассовые ордера. Их использование абсолютно не привязано к ведению всей бухгалтерии в бумажном или в электронном виде. Подобный вид документов используется только на бумажных носителях. Связано это с тем, то ордера нуждаются в личной подписи ответственных лиц. Расходный кассовый ордер должен быть подписан еще и особой, которая получает денежные средства из кассы. Отметим, что законодательством на сегодняшний день не допускается подписание этих документов имеющейся электронно-цифровой подписью.

Форменный бланк расходного кассового ордера служит своеобразным этапом при оформлении выдачи денег из кассы. В нем, помимо фиксируемой суммы, отмечается и лицо, получающее её, а также указываются основания для получения налички данным лицом. Форма расходного кассового ордера - КО-2 – уникальна и утверждена к обязательному использованию всеми ИП. Она применяется организациями, имеющими кассу и осуществляющими денежные операции по ней. Бланк не относится к формам строгих отчетностей, он не сможет стать их альтернативной заменой. Но в обязательном порядке такой бланк подлежит учету «Журнала регистрации по приходным и расходным кассовым ордерам».

Порядок заполнения

Регламентирован законодательством и сам порядок заполнения расходного кассового ордера, а конкретно, приложением для «Порядка ведения кассовых операций в РФ». Этот обязывающий документ вмещает в себя подробную схему оформления ордера.

Правила оформления расходного кассового ордера предусматривают, в частности, что он может быть заполнен и подписан исключительно руководителем, старшим бухгалтером или самим ИП. Такими полномочиями могут быть наделены и лица, утвержденные приказом или доверенностью.

Некоторые источники указывают, что заполнение расходного кассового ордера допустимо только в машинописном виде. Но в законодательстве не содержится каких-либо сведений об ограничениях в форме заполнения, а значит, допускается его заполнение и от руки.

В обязательном порядке в ордере заполняются все графы, содержащиеся в бланке. Стоит обратить особое внимание при заполнении графы «Основание». Именно ее довольно часто игнорируют ИП при заполнении. А между тем, она является обязательной при оформлении, так как база в расходном кассовом ордере – один из элементов учета в использовании всех денежных средств. Поэтому, от корректного заполнения этого раздела зависит очень многое. Если в качестве основания, к примеру, заполнено – «выдача зарплаты», то из суммы, указанной в ордере, необходимо будет уплатить все положенные налоги и платежи.

Особенности заполнения расходного кассового ордера

Невзирая на то, что вопрос: как заполнить расходный кассовый ордер – пошагово рассматривается в большинстве источников, далеко не все предприниматели применяют на практике особенности его заполнения и использования.

К примеру, оформляется расходный кассовый ордер непосредственно перед самой выдачей денежных средств. Важно учитывать при этом, что получаемая сумма денежных средств, вписывается от руки самим получателем. Этот важный момент чаще всего и нарушают ИП, а сумма впечатывается машинописным способом. Хотелось бы обратить внимание на факт выдачи денежных средств по доверенности, который обязательно должен быть зафиксирован в документе.

Важно запомнить, что расходный кассовый ордер КО-2 оформляется только в единственном экземпляре и при этом, в нем не допустимы исправления и помарки.

Абсолютно не является верным тот факт, что печать на ордере обязательна в любом случае. В соответствии с действующими правилами учета наличных средств, сама печать не является обязательной при создании РКО. Особенно, в этом нет необходимости, если к ордеру прикладываются документы, которые заверены печатью или ценные бумаги первичного бухгалтерского учета. Если допустить что получение наличных средств происходит от имени особы юридической заверение ордера печатью не имеет никакой необходимости.

Особенности расходного кассового ордера на зарплату

В особом порядке заполнения нуждается расходный кассовый ордер на заработную плату. К примеру, средства могут быть выданы каждому служащему по отдельному ордеру. Список может быть создан в одном ордере, состоящем из нескольких работников, с указанием необходимых к выплате сумм. В этом случае ордер будет являться основанием для того чтобы создать платежную ведомость.

На этом все моменты заполнения и использования расходного ордера заканчиваются. Хотелось бы посоветовать ИП, найти образец уже заполненного расходного кассового ордера. Сосредоточенно изучите все особенности его заполнения. Это позволит вам систематизировать ведение всех расчетов в целом и защитит от лишних хлопот во время проведения проверок, что очень важно для любого бизнеса и ИП.

ipgid.ru

определение и нюансы заполнения :: SYL.ru

Каждый владелец предприятия обязан осознавать ответственность при использовании наличных денег. Основой является правильное проведение всех действий с наличными средствами по кассе. В этом плане следует четко соблюдать определенные критерии. Кассовая дисциплина предусматривает правильно оформленные документы и любые денежные обороты предприятия. Например, для фиксирования всех кассовых расходов применяется соответствующий документ. Его значимость является существенной. Данный документ – это расходный кассовый ордер. Об этом далее поподробнее.

Что такое расходный кассовый ордер?

Ответ на данный вопрос является простым. Среди основных документов для фиксации движений наличных средств выделяют приходный и расходный кассовый ордер. Они абсолютно не привязаны к осуществлению ведения всего бухгалтерского учета. Для них применяют только бумажные носители из-за того, что подобные бумаги нуждаются в личном подписании ответственных лиц. Это важно знать. Также расходный кассовый ордер должен подписать субъект, который осуществляет получение денежных средств. Необходимо отметить то, что в настоящее время законодательством запрещается заверять данные документы при помощи электронно-цифровой подписи.

Предназначение

Бланк расходного кассового ордера является определенным этапом оформления выдачи денежных средств из кассы.  В данном документе кроме суммы указывается еще и личность получателя, а также отмечаются основания для выдачи денег. Форма данного ордера (КО-2) является уникальной и утвержденной для обязательного применения всеми ИП. Она используется организациями, которые имеют кассу и осуществляют по ней соответствующие операции. Бланк расходного ордера не относится к строгим отчетностям и не может стать их заменой, однако подлежит обязательному учету в журнале регистрации по расходным и приходным кассовым ордерам.

В данном документе кроме суммы указывается еще и личность получателя, а также отмечаются основания для выдачи денег. Форма данного ордера (КО-2) является уникальной и утвержденной для обязательного применения всеми ИП. Она используется организациями, которые имеют кассу и осуществляют по ней соответствующие операции. Бланк расходного ордера не относится к строгим отчетностям и не может стать их заменой, однако подлежит обязательному учету в журнале регистрации по расходным и приходным кассовым ордерам.

Применение

При заполнении указанного документа следует придерживаться определенных правил. Данное действие регламентировано ст. 14-21 «Порядок ведения кассовых операций в РФ». Осуществлять выдачу денежных средств из кассы организации можно только при определенном заполнении соответствующего ордера. Под ним подразумеваются счета, платежные ведомости и прочие соответствующие материалы, которые подпадают под строгую отчетность.

Расходный кассовый ордер обязательно подписывают лица, которые ответственны за ведение данной документации. Это важно знать. Под ними подразумевают кассира, бухгалтера и директора компании. При этом следует учесть то, что руководитель организации не может подписывать указанный бланк в том случае, когда к нему прилагаются акты проведенных работ, счета, заявления и другие материалы, имеющие его разрешающую резолюцию. Для получения денежных средств по данному ордеру лицу, осуществляющему их выдачу (кассиру), следует предъявить паспорт или иной документ, который удостоверяет личность получателя. Это является важным условием. При этом паспортные данные указываются в форме КО-2. Также в данном случае от получателя потребуется написание расписки о получении денежных средств. Ее наличие является обязательным. Если без нее оформлен указанный ордер, то денежные средства, которые выданы кассиром, будут считаться недостачей, в результате чего они в полной мере взимаются с ответственного лица. Также по указанному ордеру есть возможность получить наличные по доверенности. В данном случае в бланке указывают полностью фамилию, имя и отчество получателя. По форме КО-2 выдачу денег можно проводить уже в день составления данного документа. Оформление указанного бланка осуществляется в одном экземпляре. Хранится он на предприятии. Также необходимо расходный кассовый ордер зарегистрировать в журнале КО-3.

Порядок заполнения

Существует документ, в котором указаны все особенности заполнения бланка. Порядок ведения кассовых операций РФ определяет все аспекты оформления кассовых ордеров. Заполнять и подписывать указанные банки могут только руководители, старший бухгалтер или ИП. Производить составление кассового ордера разрешено машинописным текстом. Но в законах РФ не сказано об ограничениях формы заполнения. Значит, рукописный текст также разрешается использовать. Только он должен быть читабельным. Если ордер заполнен неправильно, то он считается недействительным. Особое внимание следует уделить графе «Основание». Это важно учесть. Как показывает статистика, ее часто не принимают во внимание. Но она, так же как и остальные, является обязательной к заполнению и составляет очень важную часть ордера. Если в этой графе основанием является зарплата, то необходимо учесть все налоги и платежи.

Как заполнить расходный кассовый ордер?

Здесь ничего нет сложного. Вам нужно заполнить расходный ордер? Бланк в этом случае содержит следующие графы:

- Как правило, нумерация начинается с единицы с начала и до конца года.

- В графе «Дата составления» нужно вписать дату, когда деньги будут выдаваться из кассы.

- «Дебет» - номер корреспондирующего счета с учетом средств. Может принимать различные значения в зависимости от того, куда уходят деньги.

- «Кредит» - счет учета наличных денег.

- «Сумма» - количество наличности к выдаче (указывается цифрами).

- «Выдать» - здесь указываются данные и Ф.И.О. получателя.

- «Основание» - отображается суть операции. То есть на основании чего нужно выдать деньги. Например, выплата зарплаты.

- «Сумма» - количество наличности к выдаче (указывается прописью).

- «Приложение» - приводится перечень всех дополнительных документов: обозначаются те материалы, которые прилагаются к данному бланку. В этой графе нужно полностью указывать номер документа и дату.

Получатель обязан записать полную сумму наличности прописью. Также следует поставить свою подпись и дату. Затем указывается документ, подтверждающий личность получателя.

Особенности заполнения

Во многих источниках есть пошаговая инструкция по оформлению расходного кассового ордера. Однако не все предприниматели относятся к этому с большой ответственностью, учитывая все особенности процесса. К примеру, заполнение кассового ордера происходит только перед выдачей наличных средств. Нельзя забывать о том, что необходимая сума денег записывается самим получателем. Этот момент в большинстве случаев нарушается самим ИП. Также следует помнить, что указанная сума вписывается печатным способом. При получении денег по доверенности также надо быть внимательным при заполнении бланка. Данный процесс должен быть четко описан в документе. Дубликатов кассового ордера ни в коем случае не должно быть. Он делается в единственном экземпляре. Исправления или помарки категорически запрещены. Поскольку ордер является официальным документом, печать - обязательный атрибут. Но при создании РКО она не является необходимой. Особенно если к ней прилагать другие документы, заверенные печатью (к ним могут быть отнесены материалы первичного бухгалтерского учета). Печать становится ненужной, когда получение средств происходит от юридического лица.

Нюансы

Расходный кассовый ордер на зарплату нуждается в правильном заполнении и составлении. Каждому сотруднику предприятия может быть выдана заработная плата по индивидуальному кассовому ордеру. Однако есть и другой вариант. Он предусматривает то, что на один ордер может быть составлен список из нескольких сотрудников-получателей. Но в этом случае на каждого из них указывается сумма, доступная к выплате. С такого правильно заполненного ордера может быть создана соответствующая ведомость.

Итоги

Мы рассмотрели особые моменты оформления такого документа, как расходный кассовый ордер. Всем ИП будет полезно иметь готовый его образец с правильно заполненными графами. Необходимо изучить все аспекты его оформления. Изначально правильное составление данного документа позволит упростить расчеты и избежать проблем при проверках. Это является одним из важнейших факторов ведения бизнеса.

www.syl.ru

Расходный кассовый ордер

30 марта 2020

Просмотров: 2653

Любые кассовые операции проводятся в соответствии с Законом РФ. РКО или расходный кассовый ордер - вид документа, по которому уполномоченное лицо выдает финансовые средства. Выдаются финансы из кассы предприятия. Расходный кассовый ордер - это необходимый кассовый документ. Порядок выплаты финансовых средств определен статьями с 14 по 21. "Порядок ведения кассовых операций" утвержден Советом директоров ЦБРФ.

Наличные могут выплачиваться из кассы учреждения не только по РКО, но и по другой документации, предписывающей выплату финансов, к примеру, по счету или ведомости. РКО обязательно подписывается уполномоченными сотрудниками организации, это может быть:

- директор;

- бухгалтер;

- финансовый директор или др.

Ели директор установил разрешительную резолюцию на расходник, то финансовые средства могут выдаваться без его подписи. Разрешительная резолюция выполняется на счетах, на заявлениях. Финансовые средства по расходному кассовому ордену 2 выдаются только после предъявления документа, удостоверяющего личность: паспорта или прочего документа.

Данные, представленные предъявителем, записываются. Человек, получающий финансовые средства своей рукой пишет расписку о получении. Заполняется документ шариковой ручкой или пером, получаемая сумма прописывается прописными буквами, копейки пишутся цифрами. Если расписка отсутствует, то это будет расцениваться как недостача, и недостающие финансовые средства будут взыматься с работника кассы. Финансы могут выплачиваться по доверенности. В таком случае в форму РКО вписывается ФИО получающего человека -лица, которому доверено получение финансовых средств. Расходник включает в себя описание оснований, по которым будут выданы финансовые средства. Кроме этого, там же должен обязательно быть перечень документации, прилагаемой к КРО.

Когда произведена выдача денежных средств, то обязательно ставиться штамп "Оплачено", тем самым документы гасятся.

Штамп ставится с точной датой выдачи. Образец и пример заполнения расходного кассового ордера всегда находится у места выдачи денежных средств. Заполнение должно проводиться в точности по указанным правилам, в противном случае документ будет считаться недействительным. Исправления, помарки, подчистки делать при заполнении документа нельзя.

Общие требования, как заполнить КО

Оформляя ордера, следует учитывать некоторые требования, которые предусматривает Положение 637:

- Грамотное оформление документа проводит не работник кассы, а главбух.

- КО на приход или расход денежных средств выдаются исключительно в единственном экземпляре.

- Заполнение ордеров выполняется при помощи шариковой ручки или пера, или распечатываются на принтере, заправленном чернилами темного тона при помощи устройств ПК или прочих методик, которые дают полную сохранность записей документации на сроки предусмотренные законом.

- Запрещается исправлять ошибки. Если допущена помарка, то документ должен быть уничтожен, а новый ордер должен быть выписан по правилам и без ошибок.

- Финансовые средства по КО могут приниматься или выплачиваться только в тот день, когда была составлена документация и ни в какой иной.

- Категорически нельзя выдавать ордера о выплате или получении финансов лицам, которые вносят или получают наличные финансы.

- Кассовая документация после оформления сформировывается по хронологии. Документации присваивается свои номер. Делается переплет, и сохраняются они в присвоенных папках. За сохранность ответственность несет определенное законом лицо, на которое директор организации возложил такие обязанности.

- Если в документации указывается сумма в другой денежной национальной единице, то она должна быть прописана в документе. Получая документ о приходе или расходе денежных средств, кассир обязан провести проверку.

Правила проверки документации

Ответственное лицо должно проверить:

- Имеются ли все необходимые подписи на документах. Есть ли подпись директора организации и главбуха, есть ли на расходнике разрешительная подпись директора предприятия либо иного уполномоченного сотрудника.

- Имеются ли все реквизиты, правильно ли оформлен документ.

- Имеются ли все необходимые документы, которые должны быть приложены к основной документации.

В том случае, когда имеется хоть одно нарушение, документ не соответствует правилам, то все документы должны быть возвращены работником кассы в бухгалтерию на дальнейшую доработку. Документы должны оформляться по закону в соответствующей форме. Как только вся документация передана кассиру, проверена, ее регистрируют в специальных регистрационных журналах.

Для ПКО имеются свои журналы, для расходников - свои. РКО, которые оформляются на основании платежек, регистрируются только после выдачи денежных средств на руки.

Сохранность документации проводится ответственным сотрудником, назначенным директором фирмы. Хранится документация в сейфе или в выделенном кабинете, который находится под охраной. Брать из хранилища тот или иной документ можно только по письменному разрешению директора предприятия или главбуха. Брать документацию можно только на время рабочего дня, в конце дня ордер должен возвращаться на место. Хранение КО длится 3 года, при отсутствии счетов - 75 лет. Ордера могут изыматься по предусмотренным в Законе РФ случаям.

КО и документация

Любые КО с документацией осуществляют кассиры. Работник кассы может быть один или их может быть несколько. Назначаются кассиры руководителем организации. Если в фирме работает не единственный кассир, то обязательно должен быть назначен старший ответственный. Заниматься выполнением кассовых действий может и сам директор предприятия. Любая кассовая операция оформляется кассовой документацией (ПКО или РКО).

Подписывают важные бумаги директор, главбух, бухгалтер, работник кассы. У работника кассы должна быть печать с реквизитами для подтверждения проведения операции. Любые поступления и выдача финансовых средств должны фиксироваться в кассовой книге. Каждый документ фиксируется отдельно. Когда рабочий день подходит к концу, работник кассы обязательно проводит сверку данных кассовой книги и данных самой документации, сверяет остаток и расписывается. После этого все записи сверяет главбух и ставит подпись. Если за рабочий день никаких операций не осуществлялось, то записывать в книгу ничего не надо. Кассовые операции могут проводиться и при помощи компьютерных программ.

Как оформить ПКО

Любой фирмой, организацией должен фиксироваться доход и расход финансов. Фиксируются доходы в наличной и безналичной формах. Регистрация финансов проходит по приходному кассовому ордеру. ПКО - это документация, по которой ведется поступление финансовых средств в общую кассу организации. Для оформления приходника понадобятся ручка, ПК, печать фирмы, касса, программа 1С, ручка шариковая. Код всегда ставится автоматом. Информация в поле "получено от" вносится автоматом, если основанием является расходник, или от руки, пользуясь списком контрагентов, когда оформление проходит с нажатием кнопки "Оформление приходника".

Статист вносит данные в строчку "Код организации", и поэтому она заливается автоматом. На основании документации "Счет" происходит заполнение суммы, соответствующей организации. Финансовая сумма может оплачиваться целиком или частями. Отдельными суммами можно оплачивать налом и безналом при помощи платежного поручения через Банк РФ. После всех вышеперечисленных операций необходимо сделать запись приходника. Затем надо провести ордер в кассовой книге. После нажатия на кнопку "Печать" в окне покажется форма ордера в печатном виде. Для того чтобы распечатать документ, надо нажать комбинацию "CNTRL+P" и далее "ОК".

Документ распечатается, после чего надо оторвать необходимую часть по линии отреза. На кассе распечатывается чек, который крепится к документу (1 часть), ставится печать фирмы, подпись главного кассира, главного бухгалтера. 2 часть документа подписывается, и бланк убирается в отчетность бухгалтера.

Правильное оформление РКО

Каждое предприятие, организация, фирма, ИП должны оформлять документы на свои и хозяйственные операции. РКО предназначается для того, чтобы вести учет всех финансовых операций организации, индивидуального предпринимателя. Порядок заполнения расходника следующий:

- Правила предусматривают заполнение расходника в одном экземпляре. Документация в любом случае заверяется главбухом и директором. Расходник нужен для того, чтобы провести расчет через кассу. Заполнение расходника предусматривает внесение названия фирмы и структурного подразделения, обязательно с кодами. Должен быть указан и номер счета, субсчета, Точные номер и число, месяц, год заполнения документации.

- Деньги выдаются только лицу, на которого оформлен документ, чьи данные внесены в расходник. Его личность должна быть проверена, для этого кассир должен запросить паспорт. Если выдача предусматривает доверенность, то данные представителя должны быть прописаны в расходнике. Представитель действует только на основании доверенности.

- РКО может включать дополнительную документацию, которая содержит разъяснение, о направлении финансов. В таком случае достаточно подписи руководителя предприятия. Подпись может ставиться на разрешительном документе, не обязательно заверять сам расходник.

- Финансовые средства могут выплачиваться и по платежно-расчетной ведомости. В таком случае ведомость обязательно заверяется печатью с реквизитами предприятия. Вся информация о составленных документах обязательно вносится в регистрационный журнал документов.

- РКО применяется и при занесении финансов на счет в Банке РФ. В этом случае в строке "Выдано" следует обязательно указать, что средства предназначены для зачисления на расчетный счет. Важно помнить, что при выдаче средств определенному лицу в корреспонденцию счетов должен быть внесен код 71.

- Если расходник оформлен не по правилам, то это будет основанием для привлечения организации, ИП к ответственности по Закону РФ, ст. 15.1 КоАП РФ. Штраф за ненадлежащее оформление и ведение документации может быть от 50 000 для ЮЛ и от 5 000 для должностного лица, ответственного за заполнение РКО. НК РФ также предусматривает ответственность за ненадлежащее заполнение и ведение документации. Штраф по НК РФ ст. 120 может достигать 10 000 руб.

Правильное оформление расходного кассового ордера должно проходить без единой ошибки, не допускается абсолютно никаких исправлений и помарок. Испорченный бланк обязательно уничтожается.

Наличные могут выдаваться только после идентификации личности получателя. Если наличные выдаются по доверенности на несколько выплат, то кассир в обязательном порядке делает копии, которые обязательно заверяются. Копия прикладывается к РКО, платежной ведомости. Оригинальный документ доверенности хранится у кассира и когда происходит последняя выплата финансовых средств, он прикладывается к РКО.

Очень важно соблюдать все правила, в противном случае на организацию и на ответственное лицо будет наложена ответственность в виде штрафных санкций.

Ответственность за ненадлежащее исполнение своих обязанностей прописана в Налоговом кодексе РФ.

Автор:

Иван Иванов

Поделись статьей:

Оцените статью:

Похожие статьи

vseobip.ru

Как заполнить приходный и расходный кассовый ордер в 2017 году: образец заполнения

Приходные и расходные ордеры — это унифицированные формы, утвержденные Госкомстатом для использования организациями или индивидуальными предпринимателями с использованием наличных денежных средств. В зависимости от того какую функцию они несут в кассе организации — приход или расход — существуют приходный кассовый ордер и расходный кассовый ордер. Давайте рассмотрим подробнее каждый из них, для чего он нужен, какую функцию в себе несёт и когда необходимо оформить.

Когда заполняется Приходный кассовый ордер (ПКО)?

Когда в кассу организации или ИП поступают наличные денежные средства, то необходимо отразить факт совершения этой хозяйственной операции на счетах бухгалтерского учета. И для оприходования наличности существует приходный кассовый ордер.

Он составляется по унифицированной форме № КО-1 в единственном экземпляре и подписывается главным бухгалтером, бухгалтером, бухгалтером-кассиром, кассиром организации или другим уполномоченным лицом.Приходный кассовый ордер состоит из двух блоков:

- Сам ПКО;

- Квитанция, которая после заполнения отрывается и отдается лицу, внесшему деньги в кассу.

Выписывать приходник можно как вручную, так и с помощью компьютера. Исправления в приходном ордере не допускаются. Если вы допустили ошибку, ордер необходимо переписать. В противном случае такой документ является не действительным и нарушающим кассовую дисциплину.

На втором блоке ПКО «Квитанция» после заполнения ставится печать юридического лица или предпринимателя. Необходимости ставит печать, чтобы половина попадала на приходный кассовый ордер и вторая половина на квитанцию, сейчас нет.

В каких случаях заполняется Приходный кассовый ордер?

Приходный кассовый ордер мы заполняем при:

- внесении учредителями своей доли в уставном капитале;

- поступлении в кассу выручки. Если вы в своей работе используете кассовый аппарат и в течение дня пробиваете покупателям кассовые чеки, то оформлять приходный кассовый ордер на каждый пробитый чек не нужно, приходуется только одним ПКО общая сумма в конце рабочей смены;

- возврате заёмных средств. Если ваша организация или ИП давали займ юридическому или физическому лицу, и займ возвращается в кассу организации;

- возврате от подотчётного лица. Ваша организация выдала работнику деньги под отчет, работник закупил необходимое и остаток аванса приносит в кассу организации или предпринимателя;

- снятии денежных средств с расчетного счёта юр лица. Если вы снимаете денежные средства с расчетного счета организации на заработную плату, хозяйственные нужны и пр., то эти денежные средства должны сначала приходоваться в кассу организации.

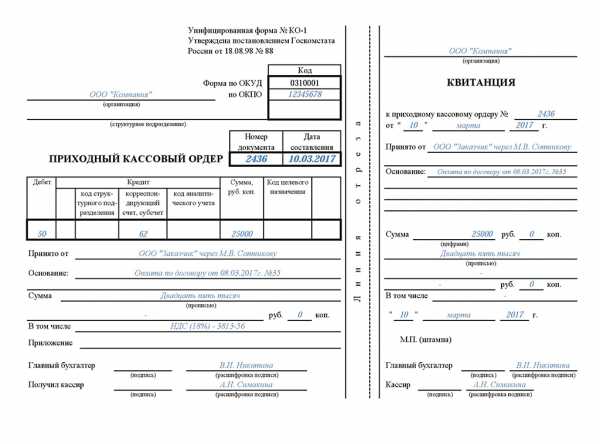

Порядок заполнения Приходного кассового ордера

Теперь мы рассмотрим пошагово порядок заполнения каждого поля Приходного кассового ордера.

В поле «Организация» прописываем полное наименование юридического лица или индивидуального предпринимателя согласно уставным документам.

В поле «по ОКПО» вписываем код ОКПО, выданный органами Статистики. Если Вы не знаете свой код, то узнать его Вы можете на официальном сайте Росстата.Поле «номер документа» присваивается с первого номера, начиная с 1 января нового года и имеет сквозную нумерацию в течение года до 31 декабря. Организация вправе к цифрам использовать префиксы.

В поле «Дата составления» ставится текущая дата, т.к. приходный кассовый ордер составляется на момент совершения хозяйственной операции.

Колонки «Дебет» и «Кредит» заполняются в соответствии с бухгалтерскими проводками и оформляет их бухгалтер. Но, по умолчанию, графа «Дебет» заполняется 50.1 — поскольку это бухгалтерский счёт кассы организации. В графе «Кредит» может быть один из следующих бухгалтерских счетов:

75 «расчеты с учредителями» — при взносе учредителями доли в уставном капитале;

51 «расчетные счета» — при снятии денежных средств с расчетного счёта;

71 «расчеты с подотчетными лицами» — при возврате неиспользованного аванса от работника;

62 «расчеты с покупателями и заказчиками» — при поступлении оплаты от покупателя в кассу организации;

90.1 «выручка от продаж» — при оприходовании выручки за смену с применением контрольно-кассовой техники.

В поле «Сумма» отражается сумма, вносимая в кассу. При этом указание копеек и рублей разделается символом «-».

Поле «Код целевого назначения» заполняется только при условии использования организацией системы кодирования.

В поле «Принято от» прописывается полностью либо ФИО вносителя в родительном падеже (отвечает на вопрос — от кого?), либо полное наименование юридического лица или ИП и ФИО вносителя физического лица тоже в родительном падеже.

В поле «Основание» вносится основание для внесение денежных средств: взнос в уставный капитал, выручка от продаж, получение наличных из банка, оплата товаров/услуг согласно накладной № (договора №) и т.д.

В поле «Сумма» прописывается сумма вносимых денежных средств прописью с заглавной буквы, копейки указываются цифрами. Стоит отметить, что если Вы в табличной части ПКО указали полную сумму без копеек, то и в поле «Сумма» необходимо указать только полную сумму прописью без указания копеек. Не допускается сокращение руб и коп. Если сумма включает НДС, то пишется «включая НДС, процентная ставка НДС и сумма НДС».

В поле «Приложение» вписываются первичные документы, на основании которых вносятся деньги.

В двух нижних строчках ставятся подписи кассира и главного бухгалтера.

Блок «Квитанция» заполняется аналогично блоку «Приходный кассовый ордер». Ставится печать, отрывается по линии и отдается вносителю.

Образец заполнения Приходного кассового ордера (ПКО)

Нажмите для увеличения

Пустой бланк ПКО можно скачать здесь

Пустой бланк ПКО можно скачать здесьКогда заполняется Расходный кассовый ордер (РКО)?

По аналогии с приходным кассовым ордером, расходный кассовый ордер заполняется в случае когда деньги необходимо получить в кассе организации.

РКО составляется по унифицированной форме № КО-2 в единственном экземпляре и хранится в кассовой книге организации.Расходный кассовый ордер составит только из одного блока — самого расходного кассового ордера. Подписывается главным бухгалтером, бухгалтером, бухгалтером-кассиром, кассиром организации или другим уполномоченным лицом.

Выписывать расходник можно как вручную, так и с помощью компьютера. Исправления в расходном ордере не допускаются. Если Вы допустили ошибку, ордер необходимо переписать. В противном случае такой документ является не действительным и нарушающим кассовую дисциплину.

В каких случаях заполняется Расходный кассовый ордер?

Расходный кассовый ордер мы заполняем при:

- необходимости выдачи подотчетным лицам на закупку необходимых товаров или материалов для организации;

- выдаче подотчетным лицам на личные и командировочные расходы;

- сдаче наличных денежных средств в банк на расчетный счёт организации;

- выплате заработной платы (аванса) сотрудникам наличными в кассе;

- выплате дивидендов учредителям.

Порядок заполнения Расходного кассового ордера

Теперь рассмотрим пошагово как правильно заполнить расходный кассовый ордер.

В поле «Организация» прописываем полное наименование юридического лица или индивидуального предпринимателя согласно уставным документам.

В поле «Структурное подразделение» прописывается подразделение, которое ордер выдало. Если в организации или у ИП отсутствует подразделение, то ставится прочерк.

В поле «по ОКПО» вписываем код ОКПО, выданный органами Статистики. Если Вы не знаете свой код, то узнать его Вы можете на официальном сайте Росстата.Поле «номер документа» присваивается с первого номера, начиная с 1 января нового года и имеет сквозную нумерацию в течение года до 31 декабря. Организация вправе к цифрам использовать префиксы.

В поле «Дата составления» ставится текущая дата, т.к. расходный кассовый ордер составляется на момент совершения хозяйственной операции.

Колонки «Дебет» и «Кредит» заполняются в соответствии с бухгалтерскими проводками и оформляет их бухгалтер. Но, по умолчанию, графа «Кредит» заполняется 50.1 — поскольку это бухгалтерский счёт кассы организации. В графе «Дебет» может быть один из следующих бухгалтерских счетов:

70 «расчеты по заработной плате» — при расчетах с работниками организации наличными денежным средствами;

51 «расчетные счета» — при внесении денежных средств на расчетный счёт из кассы организации;

71 «расчеты с подотчетными лицами» — при выдаче работнику аванс на нужды предприятия или командировочные расходы;

60 «расчеты с поставщиками и подрядчиками» — при оплате поставщикам наличными денежными средствами.

В поле «Сумма» отражается сумма, вносимая в кассу. При этом указание копеек и рублей разделается символом «-». Либо при полных рублях копейки можно не указывать.

Поле «Код целевого назначения» заполняется только при условии использования организацией системы кодирования.

В поле «Выдать» прописывается полностью либо ФИО того, кому выдаются наличные в родительном падеже (отвечает на вопрос — от кого?), либо полное наименование юридического лица или ИП и ФИО получателя физического лица тоже в родительном падеже.

В поле «Основание» вносится основание для выдачи денежных средств: выплата дивидендов, оплата поставщику, инкассация, оплата товаров/услуг согласно накладной № (договора №) и т.д.

В поле «Сумма» прописывается сумма выдаваемых денежных средств прописью с заглавной буквы, копейки указываются цифрами. Стоит отметить, что если Вы в табличной части РКО указали полную сумму без копеек, то и в поле «Сумма» необходимо указать только полную сумму прописью без указания копеек. Не допускается сокращение руб и коп.

В поле «Приложение» вписываются первичные документы, на основании которых выдаются деньги (накладная, договор, доверенность, заявка, служебная записка и т.п.).

Ниже идет две строки с подписями руководителя и главного бухгалтера.

Ниже подписей идет раздел, заполняемый тем, кто получает наличные в кассе.

В поле «Получил» прописывается сумма получаемых денежных средств прописью с заглавной буквы, копейки указываются цифрами. Стоит отметить, что если Вы в табличной части РКО указали полную сумму без копеек, то и в поле «Сумма» необходимо указать только полную сумму прописью без указания копеек. Не допускается сокращение руб и коп.

Ставится дата получения наличных денег и подпись.

В поле «По» указываются реквизиты документа, удостоверяющего личность того, кто получает деньги в кассе.

В последней строчке ставится подпись кассира, выдавшего наличные.

Образец заполнения Расходного кассового ордера (РКО)

Нажмите для увеличения

Пустой бланк РКО можно скачать здесь

Пустой бланк РКО можно скачать здесьЖурнал регистрации Приходного кассового ордера (ПКО) и Расходного кассового ордера (РКО)

Все ПКО и РКО регистрируются в журнале регистрации приходных и расходных кассовых ордеров по форме № КО-3.Журнал состоит из обложки и вкладных листов, в которых происходит регистрации кассовых ордеров.

Порядок заполнения титульного листа журнала регистрации ПКО и РКО.

В поле «Организация» прописываем полное наименование юридического лица или индивидуального предпринимателя согласно уставным документам.

В поле «Структурное подразделение» прописывается подразделение, которое ордер выдало. Если в организации или у ИП отсутствует подразделение, то ставится прочерк.

В поле «по ОКПО» вписываем код ОКПО, выданный органами Статистики. Если Вы не знаете свой код, то узнать его Вы можете на официальном сайте Росстата.В поле «год» указывает год, в котором ведется этот журнал. Например, 2017 год.

Прописываем должность — кассир, бухгалтер, руководитель. И ставим ФИО ответственного лица.

Порядок заполнения вкладного листа журнала регистрации ПКО и РКО

Вкладной лист разделен на 2 части — приходные и расходные кассовые документы. Первые четыре графы слева (1-4) приходные документы, четыре графы справа (5-8) — расходные.

В 1 и 4 графах указывается дата выдачи ПКО или РКО.

В 2 и 6 графах номер документа по порядку.

В 3 и 7 графах сумма полученных/выданных денег.

В графе 4 и 8 указывается от кого и за что получено (кому и на что выдано).

delovoymir.biz