В 2018 году ожидаем еще 3 раунда снижения ключевой ставки ЦБ. Уменьшение ключевой ставки в 2020

В 2018 году ожидаем еще 3 раунда снижения ключевой ставки ЦБ | Мнения аналитиков

Локальное влияние данного события на рынок близко к нейтральному, поскольку снижение ставки на 0,25 п.п. соответствует консенсус-прогнозам информационных агентств. Так, после публикации котировки ОФЗ сохраняют динамику первой половины дня: индекс «чистых» цен ОФЗ RGBI прибавляет 0,05% и котируется вблизи исторических максимумов. Рубль, несмотря на умеренно дешевеющую нефть, укрепляется к основным мировым валютам.

Судя по всему, основной причиной достаточно осторожного снижения ключевой ставки выступил рост инфляционных ожиданий населения. Согласно январскому исследованию фонда «Общественное мнение», медианное значение оценок ожидаемой инфляции возросло на 0,2 процентного пункта месяц к месяцу до 9,9% годовых. Банк России таргетирует уровень потребинфляции 4% годовых, ухудшение ожиданий ограничивает возможность для опережающего перехода ЦБ РФ к «равновесной» ставке 6,75% годовых.

Помимо ухудшения инфляционных ожиданий, решение может быть обусловлено сложной рыночной конъюнктурой. Причина замедления инфляции до январских минимумов 2,2% год к году отчасти кроется в крепком рубле и замедлении темпов роста цен на продовольственные товары из-за снижения общемировых цен и избытка предложения на внутреннем рынке. Однако снижение цен на нефть из-за формирующегося избытка предложения и идущая всю последнюю неделю распродажа рисковых активов несут в себе очевидные риски. Они могут в полной мере реализоваться уже к середине года, ухудшив инфляционные ожидания.

В 2018 году мы ожидаем еще 3 раунда снижения ключевой ставки Банка России до 6,75% годовых, что будет соответствовать равновесному уровню. До завершения цикла снижения ставки относительно жёсткая кредитно-денежная политика продолжит стимулировать сбережения и, тем самым, будет подавлять внутренний спрос, который является важным элементом экономического роста.

В свою очередь, устойчивое снижение ключевой ставки продолжит стимулировать спрос на рублёвые облигации. Мы прогнозируем, что индекс «чистых» цен ОФЗ RGBI в течение года несколько раз перепишет свои исторические максимумы. Интерес для покупки представляют среднесрочные ОФЗ выпусков 26211 и 26220. Косвенным следствием спроса на облигации может стать умеренное укрепление рубля на фоне притока капитала. При этом мы по-прежнему прогнозируем «турбулентность» на валютном рынке к середине года. Прогноз на декабрь 2018 года по паре USD/RUB – диапазон 53-57 руб.

1prime.ru

Набиуллина рассказала о снижении ключевой ставки в 2018 году - Экономика и бизнес

МОСКВА, 15 декабря. /ТАСС/. Банк России будет снижать ключевую ставку в 2018 году с паузами, заявила на брифинге глава регулятора Эльвира Набиуллина.

"Сохраняется возможность для некоторого снижения ключевой ставки в первом полугодии следующего года. При этом мы будем двигаться постепенно, скорее всего, с паузами, оценивая отклик финансовых рынков, внутреннего спроса, потребительских цен на уже ранее принятые решения по ключевой ставке", - сказала она.

Совет директоров Банка России 15 декабря 2017 года принял решение снизить ключевую ставку с 8,25 до 7,75% годовых.

По словам главы регулятора, принятое решение о снижении ключевой ставки на 0,5 п. п., до 7,75%, находится в рамках плавного смягчения денежно-кредитной политики.

"Мы считаем, что шаг 0,5 п. п. находится в рамках плавного смягчения ДКП. Мы раньше говорили, что мы допускаем и 0,5 п. п., и 0,25 п. п., и паузы. И когда мы сейчас говорим, что дальше будем снижать плавно, мы видим действительно потенциал некоторого снижения, мы приближаемся к нейтральной политике", - подчеркнула она.

При этом, по словам Набиуллиной, умеренная жесткость денежно-кредитной политики Банка России позволяет реагировать на внешние шоки, не прибегая к повышению ставки.

"Мы учитываем возможное влияние внешних факторов. Они могут быть разными, в том числе геополитическими. В базовом варианте прогноза мы исходим из неизменности санкций, но, безусловно, мы учитываем такую вероятность, делаем оценки по тому, как могут повлиять те или иные ограничения. С точки зрения денежно-кредитной политики умеренная жесткость ДКП позволяет нам реагировать на любые шоки внешние любого характера, не прибегая к повышению ставки", - сказала она.

Следующее заседание совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 9 февраля 2018 года.

Динамика уровня инфляции

По словам главы ЦБ, инфляция в России в начале 2018 года будет колебаться около значения в 3%, во второй половине года достигнет цели в 4%.

"В первые месяцы 2018 года инфляция может колебаться около 3%. Во второй половине года инфляция, по нашей оценке, вплотную приблизится к 4% - по мере того, как влияние временных факторов этого года сойдет на нет", - сказала она.

По словам Набиуллиной, инфляционные ожидания приобрели "устойчивость и иммунитет к всплескам ценовой конъюнктуры". "Постепенно инфляционные ожидания должны полностью перестроиться на новый, принципиально более низкий уровень. Но насколько быстро будет происходить этот процесс - пока фактор неопределенности", - пояснила глава ЦБ.

Она подчеркнула, что ключевую роль в существенном замедлении инфляции в России сыграли успехи сельского хозяйства. "Годовой прирост на продовольственные товары в ноябре составил всего лишь 1,1%", - добавила Набиуллина. По ее словам, фактор высокого урожая в 2017 году будет влиять на уровень годовой инфляции в первой половине 2018 года и постепенно исчерпается к третьему кварталу.

"Еще один фактор, который продолжает пока сдерживать инфляцию, - это укрепление рубля. Оно происходило в основном в первом полугодии текущего года. Его влияние уже практически полностью отразилось в ценах и будет полностью исчерпано в начале 2018 года", - заявила глава Банка России.

Она добавила, что процесс докапитализации банков имеет минимальное влияние на инфляцию и ставки в российской экономике.

"Что касается влияния докапитализации банков на макроэкономику, мы проводим такие оценки. И здесь эти оценки тоже остаются прежними - что влияние этой докапитализации и на инфляцию, и на ставки минимально. Мы практически не видим этого влияния сейчас", - заверила Набиуллина.

Банк России в начале декабря сообщил, что докапитализирует банк "ФК Открытие" на 456,2 млрд рублей в рамках осуществления мер по предупреждению его банкротства. В конце августа банк перешел под управление временной администрации, назначенной управляющей компанией созданного ЦБ Фонда консолидации банковского сектора (ФКБС).

Темпы роста ВВП

Банк России прогнозирует темпы роста экономики РФ в 2018 году в диапазоне 1,5-2%, заявила глава регулятора.

"Наш прогноз на 2018 год - 1,5-2%. Прогноз на 2017 год был 1,7-2,2%, но ближе к нижней границе сейчас. На этот год достаточно сложно сказать, и на 2018 год, поэтому мы даем такую вилку", - сказала Набиуллина.

Банк России повысил прогноз темпов роста ВВП РФ в 2018 году по сравнению с предыдущим базовым сценарием, в котором регулятор прогнозировал рост ВВП в диапазоне 1-1,5%, учитывая продление соглашения об ограничении добычи нефти ОПЕК+.

Набиуллина также отметила, что в 2019 году произойдет снижение темпов экономического роста до 1-1,5% с последующим возвращением к 1,5-2% в 2020 году.

tass.ru

Ключевая ставка продолжит снижение и в 2018 году

Москва, 13 декабря . В пятницу, 15 декабря 2017 г., состоится последнее заседание совета директоров Банка России, на котором будет рассмотрен вопрос о ключевой ставке.

Главной интригой остается содержание пресс-релиза и, уже после заседания, комментарии представителя ЦБ о финансово-экономической ситуации в стране и денежно-кредитной политике, считает Александр Ермак, главный аналитик по долговым рынкам БК "Регион".

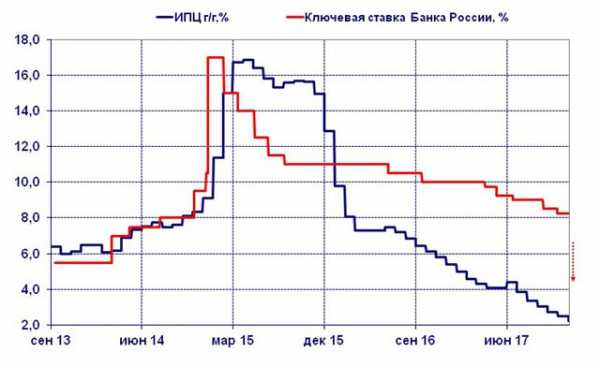

С начала года уже состоялось семь подобных заседаний, по итогам пяти из них было принято решение о снижении ключевой ставки на 25 или 50 б. п. В результате с начала текущего года ключевая ставка была снижена на 1,75 п. п. с 10% до 8,25% на текущий момент.

По мнению большинства участников долгового рынка, на предстоящем заседании Банка России ключевая ставка будет снижена на 25 б. п.

В качестве основных предпосылок такого решения можно назвать наблюдаемый с начала года экономический рост в стране, относительно стабильный и крепкий курс рубля на фоне более волатильных, но также растущих цен на нефть, и самое главное - крайне низкие темпы инфляции.

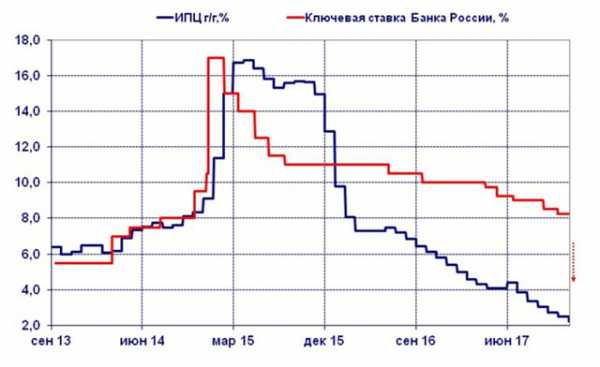

К началу декабря инфляция год к году снизилась до 2,2% (2,5% и 2,7% в ноябре и октябре соответственно) против 5,4% по итогам 2016 г. при таргетируемом уровне инфляции Банком России в размере 4%. Существенный разрыв между инфляцией и ключевой ставкой, несомненно, остается основой для сохранения таких ожиданий и дальше.

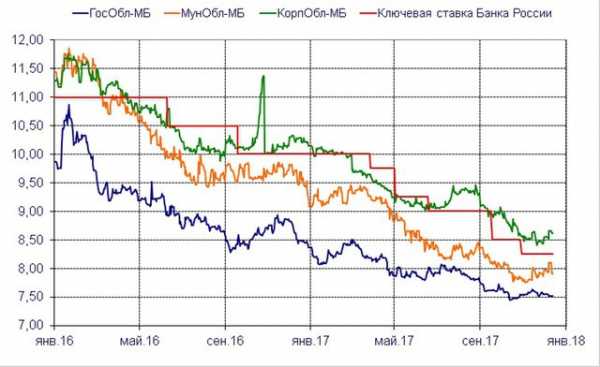

По нашим оценкам, снижение ключевой ставки на 25 б. п. не приведет к существенной реакции на рынке рублевых государственных облигаций (ОФЗ), т. к. снижение их доходности обычно опережает действия регулятора и будущее решение уже заложено в текущих ценах ОФЗ.

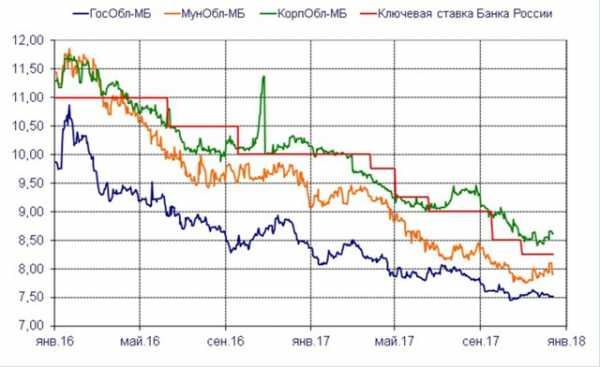

В настоящее время ОФЗ со сроком обращения от 1 года до 5 лет торгуются с доходностью 7,15-7,30% годовых, со сроком обращения 5-10 лет – с доходностью 7,35-7,55% годовых, со сроком обращения более 10 лет – с доходностью 7,6-7,8% годовых.

Нередко после предыдущих снижений ключевой ставки на рынке наблюдались некоторая коррекция на фоне фиксации прибыли отдельными участниками, консолидация на новых уровнях и дальнейшее снижение уже ближе к следующему заседанию Банка России (см. график 2).

Снижение ключевой ставки станет хорошей поддержкой для цен субфедеральных и корпоративных облигаций эмитентов высокого кредитного качества, ценные бумаги которых уже размещаются чуть ниже или чуть выше 8% годовых.

Для облигаций эмитентов второго-третьего эшелона, которые реагируют в последнюю очередь, это решение позволит снизить доходность.

Снижение ключевой ставки Банка России может привести к аналогичным последствиям по ставкам кредитных организаций по средне- и долгосрочным кредитам для реального сектора экономики и ипотечных кредитов для населения.

При этом существенного влияния на депозитные ставки, которые во многих банках уже ниже ключевой, ждать вряд ли стоит.

В случае ожидаемого снижения ключевой ставки на 25 б. п. дальнейшие действия участников долгового рынка и динамика процентных ставок будут зависеть от готовности регулятора продолжить смягчение денежно-кредитной политики и снижать ключевую ставку.

Тем не менее у большинства участников долгового рынка такие ожидания сохраняются, и к концу 2018 г. прогнозируется снижение ключевой ставки до 7%.

Источник

finamz.ru

последние новости и прогноз на 2018 год

Снижение ключевой ставки Центрального банка позволяет россиянам и предпринимателям брать кредиты на выгодных условиях. В 2017 году было уже 4 снижения, на 2018 год разработано несколько прогнозов. Политика ЦБ постепенно удешевляет кредиты для широкого слоя граждан.

Центробанк РФ на собрании Совета директоров 15 сентября 2017 года принял решение снизить ключевую ставку до 8,5% годовых. Это уже четвертое за год снижение основного показателя, формирующего ситуацию на российском финансово-кредитном рынке. Эксперты видят в такой последовательной политике отчетливый тренд, оценивают позитивные последствия для экономики и делают прогнозы на будущее.

Ключевая ставка является минимальной процентной ставкой, по которой ЦБ выдает средства банкам для операционной деятельности. С помощью этого инструмента производится регуляция экономической ситуации в стране, контроль инфляции и др.

Размер показателя определяет процент по денежным кредитам для конечных потребителей – граждан и юридических лиц. В результате последовательного понижения этого показателя в 2017 году банки снизили ставки по своим кредитам в среднем на 2,6 п. п. Смягчение кредитно-денежной политики уже дало свои результаты – годовой рост ипотечного кредитования составил более 13%.

Согласно заявлению министра финансов Антона Силуанова, взвешенная политика ЦБ способствует дальнейшему снижению ключевой ставки. Также учитывается позитивная макроэкономическая ситуация в России, исторически низкий уровень инфляции, успешная внешняя политика страны. Одновременно на Центробанк влияет российское промышленное лобби: бизнесу нужны дешевые кредиты.

Все это побуждает экономистов делать прогнозы, на сколько пунктов будет понижение в 2018 году. Есть несколько мнений, от оптимистичных до более осторожных. Так, Минфин полагает возможным в следующем году значение ставки, равное 6,5% годовых. Глава ВТБ Андрей Костин полагает, что даже снижение до 7,5% окажет положительное влияние на экономику. Согласно заявлению первого зампреда ЦБ Ксении Юдаевой (от 16 октября), очередное снижение может произойти уже в ближайшие 2 квартала (по данным ТАСС).

Это напрямую отразится на жизни россиян, особенно тех, кто намерен брать кредит. Понижение ключевой ставки в 2018 году позволит получить деньги на более выгодных условиях.

О том, на что обращать внимание при выборе кредита, можно узнать здесь: «Как выбрать выгодный кредит».

yakapitalist.ru

Снижение ключевой ставки в 2018 году: что это дает для населения и чего ждут риелторы

Эксперты «М16-Недвижимость» рассказывают, чего ждать от ставки в наступившем году, какая динамика наблюдалась в прошлом году и что в целом дает снижение ключевой ставки для населения.

Как снижалась ключевая ставка в 2017 году

Прошедший год для рынка кредитования стал самым позитивным за последние несколько лет. После резкого роста ключевой ставки, который был спровоцирован кризисной ситуацией в стране в 2014 году, восстановиться рынку удалось только спустя 3 года.

Так, в самый сложный для страны момент, когда риски девальвации и инфляции стали слишком велики, Центробанк был вынужден повысить размер ставки сразу на 6,5 п. п. В результате этого маневра ключевая ставка составила 17%!

В 2015 году размер ставки удалось снизить до 11%, которые надолго заморозили. В течение следующего – 2016 – года ставка еще снижалась, но незначительно. В результате на начало прошлого года ее размер составлял 10%.

Уже с марта начинается динамичное снижение, сначала – на 0,25 п. п. Следующее заседание, состоявшееся в мае, показывает снижение сразу на 0,5 п. п. Последующие снижения происходят в июне, сентябре, октябре и декабре.

30 октября ЦБ снизил ставку на 0, 25 п. п., а размер ее достиг 8,25%. Многие эксперты сходились в осторожном мнении, что оставшееся в 2017 году собрание, намеченное на 18 декабря, будет иметь такой же результат и позволит уравнять ставку до 8%. Однако Центробанк и в этот раз всех удивил, снизив последний раз за год ставку сразу на 0,5%.

Таким образом до 9 февраля ставка останется на уровне 7,75%, что, однако, пока далеко от докризисных 5,5%.

Чего ждать от ставки в 2018 году?

Что касается прогноза на текущий год, то продолжения начатого в том году «бума» эксперты не ждут. Но не ждут и заморозки текущего показателя.

Как следует из прогноза по снижению ключевой ставки от «М16», в текущем году следует ждать незначительных изменений: ставка снизится на 1 – 1,5 п. п. максимум в течение 2018 года.

Хотя некоторые эксперты уверены, что к концу года ее размер может снизиться до 6%, это несколько противоречит взятой Центробанком стратегии. Так, на предпоследнем заседании регулятора было принято решение придерживаться более консервативной политики.

На что влияет снижение ключевой ставки Центробанка?

Сам инструмент кредитно-денежной сферы государства был внедрен в России в 2013 году. Данный показатель прямым образом формирует процентные ставки по кредитованию населения и проценты по депозитам.

Любопытно, что там, где одни (то есть заемщики) выигрывают от снижения ставки, другие (то есть вкладчики) – выигрывают. И наоборот. Как уже было сказано, ключевая ставка позволяет банкам формировать собственную процентную политику. Вместе с увеличением ставки растет и процентная ставка самой кредитной организации. Для заемщиков это означает кредитование под более высокий процент. Для вкладчиков – большую выгоду по открытому депозиту.

Помимо этого ключевая ставка играет значительную роль и для общей экономики страны. Так, она позволяет сокращать риски девальвации и ограничивает инфляционный рост.

А вот формирование самой ставки происходит под влиянием таких факторов, как текущий показатель инфляции и общий объем денежных средств, находящихся в обороте.

Резюмируем

Текущий показатель ставки за последние несколько лет является самым низким, а это значит, что наступило самое оптимальное время для оформления ипотеки. Риелторы отмечают, что последние два года стали пиковыми в плане объема сделок с использованием ипотечных средств. Ожидается, что спрос на покупку жилья с ипотекой и в текущем году останется высоким.

Агентства недвижимости СПб готовы помочь клиентам не только с выбором жилья, но и получением ипотеки. Менеджер поможет со сбором документации, формированием заявки и оформлением займа.

novo-plat.ru

Ключевая ставка продолжит снижение и в 2018 году – Вести Экономика, 13.12.2020

Москва, 13 декабря - "Вести.Экономика". В пятницу, 15 декабря 2017 г., состоится последнее заседание совета директоров Банка России, на котором будет рассмотрен вопрос о ключевой ставке. Главной интригой остается содержание пресс-релиза и, уже после заседания, комментарии представителя ЦБ о финансово-экономической ситуации в стране и денежно-кредитной политике, считает Александр Ермак, главный аналитик по долговым рынкам БК "Регион".С начала года уже состоялось семь подобных заседаний, по итогам пяти из них было принято решение о снижении ключевой ставки на 25 или 50 б. п. В результате с начала текущего года ключевая ставка была снижена на 1,75 п. п. с 10% до 8,25% на текущий момент.

По мнению большинства участников долгового рынка, на предстоящем заседании Банка России ключевая ставка будет снижена на 25 б. п.

В качестве основных предпосылок такого решения можно назвать наблюдаемый с начала года экономический рост в стране, относительно стабильный и крепкий курс рубля на фоне более волатильных, но также растущих цен на нефть, и самое главное - крайне низкие темпы инфляции.

К началу декабря инфляция год к году снизилась до 2,2% (2,5% и 2,7% в ноябре и октябре соответственно) против 5,4% по итогам 2016 г. при таргетируемом уровне инфляции Банком России в размере 4%. Существенный разрыв между инфляцией и ключевой ставкой, несомненно, остается основой для сохранения таких ожиданий и дальше.

График 1. Годовой ИНЦ vs ключевая ставка Банка России, %

По нашим оценкам, снижение ключевой ставки на 25 б. п. не приведет к существенной реакции на рынке рублевых государственных облигаций (ОФЗ), т. к. снижение их доходности обычно опережает действия регулятора и будущее решение уже заложено в текущих ценах ОФЗ.

В настоящее время ОФЗ со сроком обращения от 1 года до 5 лет торгуются с доходностью 7,15-7,30% годовых, со сроком обращения 5-10 лет – с доходностью 7,35-7,55% годовых, со сроком обращения более 10 лет – с доходностью 7,6-7,8% годовых.

Нередко после предыдущих снижений ключевой ставки на рынке наблюдались некоторая коррекция на фоне фиксации прибыли отдельными участниками, консолидация на новых уровнях и дальнейшее снижение уже ближе к следующему заседанию Банка России (см. график 2).

График 2. Индексы доходности облигаций МБ vs ключевая ставка Банка России, %

Снижение ключевой ставки станет хорошей поддержкой для цен субфедеральных и корпоративных облигаций эмитентов высокого кредитного качества, ценные бумаги которых уже размещаются чуть ниже или чуть выше 8% годовых.

Для облигаций эмитентов второго-третьего эшелона, которые реагируют в последнюю очередь, это решение позволит снизить доходность.

Снижение ключевой ставки Банка России может привести к аналогичным последствиям по ставкам кредитных организаций по средне- и долгосрочным кредитам для реального сектора экономики и ипотечных кредитов для населения.

При этом существенного влияния на депозитные ставки, которые во многих банках уже ниже ключевой, ждать вряд ли стоит.

В случае ожидаемого снижения ключевой ставки на 25 б. п. дальнейшие действия участников долгового рынка и динамика процентных ставок будут зависеть от готовности регулятора продолжить смягчение денежно-кредитной политики и снижать ключевую ставку.

Тем не менее у большинства участников долгового рынка такие ожидания сохраняются, и к концу 2018 г. прогнозируется снижение ключевой ставки до 7%.

www.vestifinance.ru

Ключевая ставка продолжит снижение и в 2018 году — Рамблер/финансы

В пятницу, 15 декабря 2017г. состоится последнее заседание Совета директоров Банка России, на котором будет рассмотрен вопрос о ключевой ставке. Главной интригой остается содержание пресс-релиза и, уже после заседания, комментарии представителя ЦБ о финансово-экономической ситуации в стране и денежно-кредитной политике — считает Александр Ермак, главный аналитик по долговым рынкам БК «РЕГИОН». С начала года уже состоялось семь подобных заседаний, по итогам пяти из них было принято решение о снижении ключевой ставки на 25 или 50 б.п. В результате с начала текущего года ключевая ставка была снижена на 1,75 п.п. с 10% до 8,25% на текущий момент. По мнению большинства участников долгового рынка, на предстоящем заседании Банка России ключевая ставка будет снижена на 25 б.п. В качестве основных предпосылок такого решения можно назвать: наблюдаемый с начала года экономический рост в стране, относительно стабильный и крепкий курс рубля на фоне более волатильных, но также растущих цен на нефть, и самое главное крайне низкие темпы инфляции. К началу декабря инфляция год к году снизилась до 2,2% (2,5% — 2,7% в ноябре и октябре соответственно) против 5,4% по итогам 2016г. при таргетируемом уровне инфляции Банком России в размере 4%. Существенный разрыв между инфляцией и ключевой ставкой несомненно остается основой для сохранения таких ожиданий и дальше.По нашим оценкам, снижение ключевой ставки на 25 б.п. не приведет к существенной реакции на рынке рублевых государственных облигаций (ОФЗ), т.к. снижение их доходности обычно опережает действия регулятора, и будущее решение уже заложено в текущих ценах ОФЗ. В настоящее время ОФЗ со сроком обращения от 1 до 5 лет торгуются с доходностью 7,15-7,30% годовых, со сроком обращения 5-10 лет — с доходностью 7,35-7,55% годовых, со сроком обращения более 10 лет — с доходностью 7,6-7,8% годовых. Нередко после предыдущих снижений ключевой ставки на рынке наблюдались: некоторая коррекция на фоне фиксации прибыли отдельными участниками, консолидация на новых уровнях и дальнейшее снижение уже ближе к следующему заседанию Банка России.

Снижение ключевой ставки станет хорошей поддержкой для цен субфедеральных и корпоративных облигаций эмитентов высокого кредитного качества, ценные бумаги которых уже размещаются чуть ниже или чуть выше 8% годовых. Для облигаций эмитентов второго-третьего эшелона, которые реагируют в последнюю очередь, это решение позволит снизить доходность. Снижение ключевой ставки Банка России может привести к аналогичным последствиям по ставкам кредитных организаций по средне— и долгосрочным кредитам для реального сектора экономики и ипотечных кредитов для населения. При этом существенного влияния на депозитные ставки, которые во многих банках уже ниже ключевой, ждать вряд ли стоит. В случае ожидаемого снижения ключевой ставки на 25 б.п. дальнейшие действия участников долгового рынка и динамика процентных ставок будет зависеть от готовности регулятора продолжить смягчение денежно-кредитной политики и снижать ключевую ставку. Тем не менее, у большинства участников долгового рынка такие ожидания сохраняются и к концу 2018г. прогнозируется снижение ключевой ставки до 7%.

Читайте также

finance.rambler.ru