Эффективные способы для уменьшения ипотеки. Уменьшение ипотеки

Как уменьшить платеж по ипотеке и можно ли увеличить срок

Ипотечное кредитование наиболее распространенный способ приобретения жилья. С учетом того, что суммы ипотеки достаточно большие, выплата кредита может затянуться на долгие годы. Ежемесячный платеж по данному виду кредитования рассчитывается на момент заключения договора с банком. Но за такой долгий срок материальное положение и жизненная ситуация заемщика может сильно поменяться. В некоторых случаях встает вопрос: как уменьшить платеж по ипотеке?

Содержание статьи

Формирование ежемесячного платежа

Для того чтобы снизить ежемесячную выплату по ипотечному кредиту, следует разобраться в том, как формируется сумма долга и график платежей.

Банки предлагают различные ипотечные программы: на новую квартиру, на вторичное жилье, загородную недвижимость. Так же могут быть различные льготные кредиты со сниженной процентной ставкой: военная ипотека, для врачей, для молодых семей, для госслужащих и работников бюджетных организаций, с государственной поддержкой, региональные программы, с использованием материнского капитала.

Таким образом, ежемесячный платеж формируется исходя из: суммы кредита, первоначального взноса, стоимости приобретаемой недвижимости, дохода заемщика и его семьи, срока ипотеки и процентной ставки. Следует помнить, что чем выше совокупный доход семьи заемщика, тем может быть меньше срок и больше выплата по долгу.

Существует два вида графиков платежей: аннуитентный – равными частями в течении всего срока, и дифференцированный – сумма платежа постепенно уменьшается. При аннуитентном графике платеж строится таким образом, что в первую половину срока выплачиваются проценты, а тело кредита (сама сумма долга) ближе к завершению выплат. При дифференцированном графике, тело кредита и проценты выплачиваются одновременно. Конечно, удобно платить каждый месяц одну фиксированную сумму и не путаться. Но когда стоит вопрос, как уменшить платеж по ипотеке, дифференцированный график платежей окажется незаменимым.

Два законных способа снизить платеж по кредитуКак уменьшить платеж по ипотеке

Уменьшить платеж по ипотеке можно в случаях, если снизить дополнительные расходы при подписании кредитного договора. Например, можно оформить страхование рисков не в банке. Государство предоставляет возможность использовать материнский капитал в качестве возможности частично погасить сумму долга по кредиту. Так же уменьшить платеж по ипотеке можно путем реструктуризации и рефинансирования.

Можно ли увеличить срок кредита

В случае, если финансовая ситуация заемщика изменилась и он не может ежемесячно погашать задолженность в прежних объемах, предусмотрена процедура уменьшения суммы взноса. В этом случае заемщик может обратиться в банк с заявлением об уменьшении платежа по ипотеке. К заявлению необходимо приложить документы, подтверждающие снижение доходов. Такими документами могут являться:

- Копия трудовой книжки и справка из центра занятости;

- Медицинские документы, подтверждение инвалидности;

- Свидетельства о рождении детей.

На основании заявления, банк-кредитор рассматривает возможность снижения выплат. При этом учитывается отсутствие просрочек и кредитная история заемщика. В этом случае кредитор может предложить реструктуризацию долга. При реструктуризации кредита, банк снижает сумму ежемесячных выплат, но при этом увеличивается срок кредита. Данный способ возможен только при возникновении действительно уважительной причины.

Следует помнить, что увеличение срока ипотеки и снижение платежа влечет за собой увеличение переплат

Следует помнить, что увеличение срока ипотеки и снижение платежа влечет за собой увеличение переплатЧто такое рефинансирование

В случае, когда ипотечный договор оформлялся несколько лет назад, на менее выгодных условиях и часть долга уже погашена, можно воспользоваться способом рефинансирования. Данный способ позволяется снизить платеж по ипотеке за счет снижения процентной ставки.

Можно уменьшить платеж по ипотеке в Сбербанке. Здесь предлагаются уменьшить процент по кредиту до 12%. Для этого необходимо обратится в отделение Сбербанка с заявлением и копиями документов на кредит, а так же предоставить справку о залоговой собственности и об остаточной сумме по ипотеке.

Заключение

Способов уменьшения платежа по ипотеке достаточно много. Выше приведены наиболее распространенные. Кредитными учреждениями предусмотрены различные варианты снижения выплат, от увеличения срока по ипотеке до изменения процентной ставки. Каждый конкретный случай рассматривается индивидуально и зависит от многих факторов. С учетом изменения законодательства по ипотечному кредитованию, в новых условиях банки охотно идут на уступки в вопросах уменьшения ипотечных платежей.

sbankom.ru

Как уменьшить ипотеку (снизить платеж по ипотеке)

Учитывая то, что ипотечное кредитование подразумевает под собой длительный период выплат, нужно сразу узнать, как можно уменьшить ипотеку. Случается такое, что у семьи возникают материальные трудности, тогда появляется необходимость снизить размер платежей.

Составляющие платежа

Размер выплаты по ипотечному кредиту зависит от:

- ставки по процентам;

- срока, на который он оформляется;

- если имеются дополнительные комиссии, то на размер платежа также влияет их сумма;

- какая была выбрана схема для погашения (может быть дифференцированной либо аутентичной).

Помимо основных платежей, в сумму входят и дополнительные:

- оплата страховки;

- деятельность по оценке стоимости жилья;

- оплата комиссии за выдачу ипотеки;

- пошлины, которые уплачиваются за регистрацию перехода права собственности относительно жилья.

Уменьшение платежа

Считается, что если заемщик подал заявку на ипотечный кредит, то его устраивают условия, которые предусмотрены банком. Срок, на который будет предоставлен кредит, чаще всего можно выбрать.

Каждым банком установлен максимальный срок, на который выдается кредит. Кроме того, имеется максимальный возраст заемщика. Возраст определяется на дату окончания действия договора.

Для ипотеки максимальные сроки, которые устанавливают банки, 20 или 30 лет. Стоит отметить, что за увеличением следует уменьшение ежемесячного платежа.

Пониженные проценты предусматриваются также для тех, кто внес больший первоначальный взнос. Банками установлен обязательный взнос, который нужно внести при оформлении ипотеки, он варьируется, как правило, от 10 до 50 процентов. Те, кто внесли максимальный процент, могут рассчитывать на сокращение процентов.

Важно! Не стоит оформлять ипотеку с таким платежом, который находится на гране материального положения заемщика. Для того чтобы платеж был меньше, нужно выбрать более продолжительный срок погашения.

Когда имеется возможность вносить сумму, которая больше установленного ежемесячного взноса, то можно оплачивать ипотеку, опережая график. При этом нужно будет периодически посещать отделение банка для того, чтобы уменьшить ежемесячный платеж посредством перерасчета графика. Таким образом, можно подстраховаться на тот случай, если его доходы снизятся.

Отвечая на вопрос, как можно сократить оплачиваемые проценты, стоит отметить, что в случае, когда происходит опережение графика, а заемщик продолжает вносить такие же ежемесячные платежи, как и прежде, можно будет снизить размер процентов, которые будут выплачены банку.

Также имеет значение, по какой системе происходит оплата кредита. В частности, при оплате по аутентичной системе предполагается внесение равных платежей во время всего срока уплаты кредита. При этой системе составляется такой график, исходя из которого, переплата является намного больше.

Говоря о дифференцированной системе, стоит сказать, что всю сумму долга делят на количество платежей, после чего происходит начисление процентов на остаток по основному долгу.

Когда банком предоставлено право выбора системы, например как в Сбербанке, а у заемщика имеется желание уменьшить ежемесячный взнос, то нужно выбрать аутентичную систему. Это связано с тем, что платеж будет меньше, а при возникновении возможности внесения большей суммы можно будет осуществить досрочное гашение. Согласно законодательству, банк не может применять штрафы к тем, кто досрочно гасит кредит. Однако прежде чем внести большую сумму, чем требуется по графику, нужно тщательно изучить соглашение. В частности, может быть прописано такое условие, что досрочно погасить ипотеку можно только внеся определенную сумму, которая, как правило, является кратной ежемесячному платежу. Также банк может требовать предупреждать в письменной форме о досрочном внесении платежей.

Говоря о том, как уменьшить платеж по ипотеке за счет экономии на страховке, нужно отметить, что, по закону, обязательно необходимо страховать только недвижимое имущество, на которое выдается кредит. Страхование производится на случай различного рода повреждений.

Однако многие банковские организации говорят о том, что нужно заключить еще два договора: застраховаться должен сам заемщик, а также должно быть титульное страхование. Стоит сказать, что можно уменьшить платеж, благодаря отказу от двух последних страховок. Однако стоит иметь в виду, что при отказе от страхования, банк может одобрить ипотеку под более высокий процент. Поэтому перед принятием решения нужно тщательно сравнить страховой платеж и переплату по процентам.

Банки могут навязывать страхование в определенных фирмах, но стоит помнить, что с целью снижения платежа нужно мониторить другие компании и изучать условия, которые они предлагают.

Также платежи по ипотеке уменьшаются, когда используется материнский капитал для ее оплаты. Он может быть выдан тем семьям, где есть два и более ребенка. Данный сертификат можно использовать с целью ипотечного кредитования даже до того момента, пока ребенок не достиг трехлетия. Для использования нужно обратиться в Пенсионный фонд, после чего им будет рассмотрена заявка. В случае принятия положительного решения деньги перечислят в банк.

Для того чтобы понизить нагрузку, которая ежемесячно возлагается на семью в виде выплаты ипотечных платежей, нужно будет обратиться в банковское отделение и пересчитать график. По результатам такого пересчета срок уплаты кредита не изменится, однако таким образом можно добиться сокращения ежемесячных платежей.

При возникновении ситуаций, когда снизился уровень доходов, могут появиться сложности с выплатой кредита. В частности, такое возможно при уменьшении заработной платы, человека могли сократить, перевести на менее оплачиваемую должность, состояние его здоровья могло резко ухудшиться и прочее.

В таком случае не стоит дожидаться радикальных мер со стороны банка. Нужно обратиться с заявлением о предоставлении кредитных каникул. В таком случае банк может дать свое согласие на выплату только процентов по кредиту на протяжении определенного времени. При восстановлении зарплаты, выздоровлении и т.п. можно будет вернуться к первичному графику платежей. Выплаченные проценты не учитываются банком в дальнейшем при оплате ипотеке. В связи с чем нужно помнить – прибегая к такой мере, нужно учесть то, что в дальнейшем увеличится платеж, и переплата по кредиту будет больше.

kvadmetry.ru

Досрочное погашение ипотеки. Что выгоднее?

Взяв ипотечный кредит, многие стремятся при первой же возможности погасить его досрочно. Как правило, речь идет о частичных досрочных погашениях, а не полной сумме оставшегося долга. Очевидно, что досрочное погашение привлекает как возможностью раньше рассчитаться перед банком, так и, в конечном итоге, уменьшить общую сумму переплаты по ипотеке.

Итак, собрав какую-то сумму для частичного досрочного погашения, вы пишите заявление в банке, где просят указать, каким образом пересчитывать график платежей и предложено два варианта

- Уменьшить срок кредита. Т. е. ваш ежемесячный платеж остается таким, каким он был и раньше, но общий срок ипотеки при этом уменьшается.

- Уменьшить месячный платеж. Иными словами, срок кредита не меняется, но уменьшается ваш ежемесячный платеж, как следствие, уровень обязательств по уплате ежемесячного платежа становится меньше.

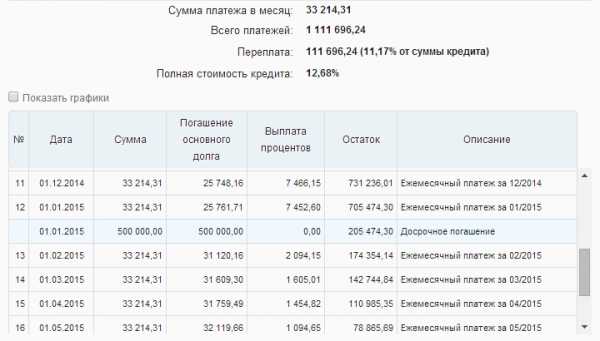

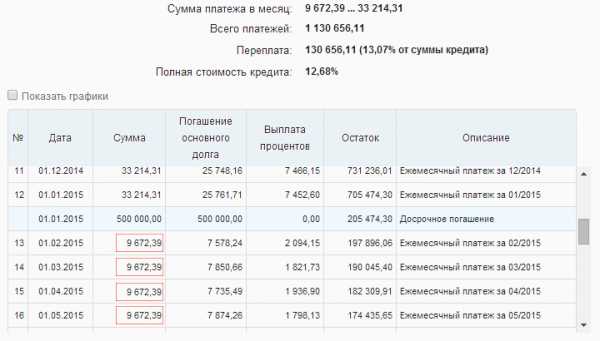

Что выгоднее? Попробуем разобраться. Есть популярное мнение, что первый вариант, предусматривающий уменьшение срока, выгоднее второго. Казалось, как можно было бы в этом усомниться? Возьмем для примера ипотечный кредит на 1 000 000 рублей на 3 года. И через год будем погашать 500 000 досрочно. Ипотечный калькулятор с досрочным погашением поможет рассчитать для случая уменьшения срока платежа переплату в 111 696,24 рублей, и для второго варианта с уменьшением ежемесячного платежа в 130 656,11 рублей. Вроде бы все верно с утверждением: первый вариант кажется более выгодным. Однако давайте чуть подробней всмотримся в эти графики платежей.

Согласно первому графику ежемесячный платеж остается 33 214,31 рублей.

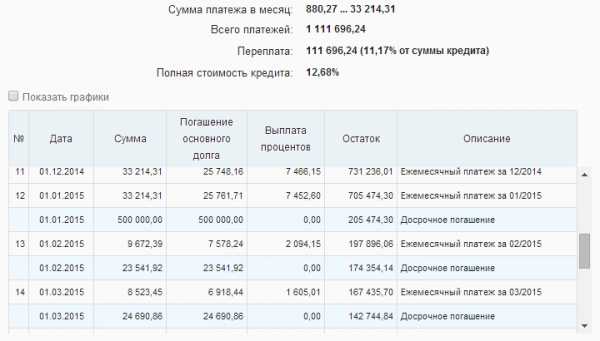

Согласно первому графику ежемесячный платеж остается 33 214,31 рублей.  Согласно второму — 9 672,39 рублей. В этой ситуации довольно странно сопоставлять эти два варианта по величине итоговой переплаты, поскольку, они, очевидно, неравнозначны. В первом случае мы в разы должны больше платить в месяц, было бы странно при этом требовать от второго варианта такой же переплаты. Давайте уберем эту несправедливость, и будем в месяц во втором варианте тратить такую же сумму, как и первом. Для этого разницу ежемесячными платежами будем направлять на досрочное погашение. Т.е. помимо уплаты 9 672.39 ежемесячного платежа, добавим (33 214,31 — 9 672,39) 23 541,92 рублей на досрочное погашение, снова сделаем это погашение по варианту снижения ежемесячного платежа, оставляя исходный срок неизменным. Поступим так и с последующими платежами. Здесь можно увидеть расчет ипотечного калькулятора

Согласно второму — 9 672,39 рублей. В этой ситуации довольно странно сопоставлять эти два варианта по величине итоговой переплаты, поскольку, они, очевидно, неравнозначны. В первом случае мы в разы должны больше платить в месяц, было бы странно при этом требовать от второго варианта такой же переплаты. Давайте уберем эту несправедливость, и будем в месяц во втором варианте тратить такую же сумму, как и первом. Для этого разницу ежемесячными платежами будем направлять на досрочное погашение. Т.е. помимо уплаты 9 672.39 ежемесячного платежа, добавим (33 214,31 — 9 672,39) 23 541,92 рублей на досрочное погашение, снова сделаем это погашение по варианту снижения ежемесячного платежа, оставляя исходный срок неизменным. Поступим так и с последующими платежами. Здесь можно увидеть расчет ипотечного калькулятора

Как видно, в этом случае величина переплаты до копейки совпадает с первым вариантом, поэтому оба варианта досрочного погашения с уменьшением срока или уменьшением месячного платежа равноценны по величине переплаты, если погашать кредит по указанной выше схеме. Если вспомнить, что второй вариант обладает дополнительной особенностью в части уменьшения рисков: снижая величину обязательного ежемесячного платежа, ваша финансовая устойчивость становится выше: в случае наступления каких-либо непредвиденных обстоятельств, когда доход может уменьшиться, риски по невыплате кредита меньше из-за уменьшенного обязательного ежемесячного платежа. В таких условиях второй вариант погашения кажется идеальным: одновременно снижая риски, вы не переплачиваете дополнительно кредитору.

Конечно, стоит отметить, что на практике бывают ограничения, которые могут изменить взгляд на выбор варианта с меньшей переплатой. Сюда могут относиться следующие особенности:

- минимальная сумма досрочного погашения. Довольно типична ситуация, когда в кредитом договоре обозначена такая сумма, ниже которой досрочное погашение просто невозможно. В этом случае, если разница между ежемесячными платежами, которую предполагалось каждый месяц направлять на досрочное погашение долга, станет меньше указанной пороговой суммы, то погашение можно будет осуществлять только после того, как набежит в течение нескольких месяцев достаточная для этого сумма. В этом случае переплата между двумя вариантами будет тем более заметной, чем больше будет требоваться времени на накопление минимально возможной суммы для досрочного погашения.

- Штрафы, связанные с досрочным погашением. Как видно во втором варианте погашения требуется большее количество таких операций, поэтому факт применимости штрафов в большем количестве может негативно сказаться на привлекательности варианта снижения ежемесячного платежа.

- Комиссии по досрочному погашению. Ситуация, во многом аналогична штрафам. Стоить отметить, что некоторые кредитные организации любят отличать понятия «штрафы» и «комиссии». Так, например, заявить в своих маркетинговых материалах, что досрочные погашения по ипотечному кредиту предполагаются без каких-либо штрафов, а в сборнике тарифов можно будет обнаружить комиссию «за пересчет графика платежей при досрочном погашении». С комиссиями ситуация осложняется тем, что, как правило, они могут возникнуть из-за необходимых сопутствующих расчетно-кассовых операций, и явно не будут сформулированы как относящиеся к досрочному погашению по ипотеке. Наиболее это актуально для случая, когда ваш ипотечный кредит банк перепродал какой-либо другой организации, но при этом вы по-прежнему вносите ежемесячные платежи в тот банк, где подписывали кредитный договор. В этом случае, свои ежемесячные платежи вы перечисляете на счет нового владельца закладной. Это может быть как счет организации в этом же банке, так и вообще межбанковский перевод. При этом у банка может быть особый режим комиссий для кредитов, которые он перепродал. Так для ежемесячных платежей комиссии могут отсутствовать, но вот если вы захотите осуществить досрочное погашение, то тут могут вступить полноценные тарифы для межбанковских переводов, например в 3% от суммы перевода.

- Необходимость каких-то дополнительных формальных процедур. Для досрочного погашения, как минимум, требуется писать заявление. Для этого необходимо специально приехать в банк, отстоять очередь, потратить время. Принимая во внимание, что, такое заявление часто требуется подать не позднее определенного количества дней до даты уплаты ежемесячного платежа, то возможно для этого придется планировать отдельный визит. Во втором варианте в силу большего количества досрочных погашений будет требоваться больше ваших временных затрат на такие процедуры.

fincalculator.ru

Как выгоднее гасить ипотеку досрочно: уменьшение платежа или срока

Практически все ипотечные заемщики стараются вносить больше денег, чем положено. Как выгоднее гасить ипотеку досрочно: уменьшение платежа или срока в разных ситуациях имеет свои плюсы. Давайте разберемся в каких.

Подробно о вариантах изменения графика платежей

Российские банки работают с ипотекой в 99% случаев по системе аннуитетных выплат. Их суть в том, что сначала гасятся преимущественно проценты по кредиту, а потом выплачивается банковский долг (тело займа). После досрочного погашения параметры кредита изменяются, так как изменяется размер задолженности перед организацией. Поэтому сотрудникам банка приходится переделывать график платежей.

Предлагают:

- сократить срок кредита при неизменном ежемесячном платеже;

- уменьшить платеж, но оставить то же количество месяцев выплат.

При досрочном погашении ипотеки что выгоднее: уменьшать срок или сумму? При первом варианте ежемесячная нагрузка не уменьшается, а проценты становятся ниже из-за более короткого срока. Второй вариант предусматривает снижение ежемесячных платежей, семья освобождается от возможной непосильной нагрузки в кризисный период.

В каком случае выгодно уменьшать срок

Досрочная выплата в 50-100 тысяч рублей позволяет сократить срок на несколько месяцев.

Если открыть кредитный калькулятор и просчитать все варианты, то при однократном досрочном погашении выгоднее все же уменьшение срока. Так как размер платежа в этом случае останется тот же, сумма переплаты банку по кредиту станет меньше.

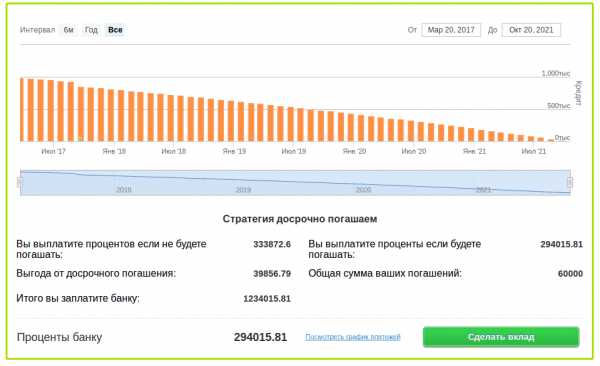

Рассмотрим ситуацию, когда для покупки недвижимости взят заем под 12% (аннуитетный тип платежей) в размере 1 млн рублей. Выплаты начинаются 20 марта 2017 года. Например, в сентябре заемщик получает премию в 60 тысяч рублей и решает ей погасить часть ипотеки. Если он выбирает после досрочки уменьшение срока выплат, то получает выгоду от досрочного погашения в 39856.79 рублей.

Когда лучше согласиться на уменьшение суммы

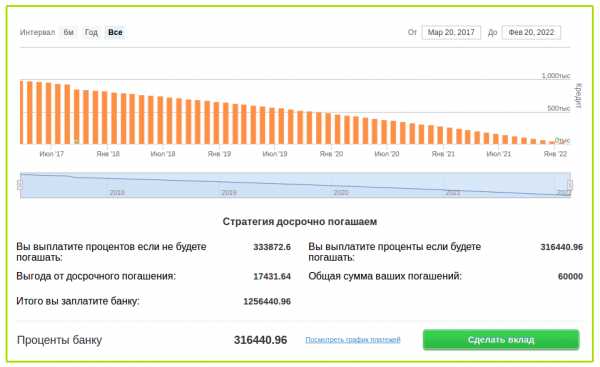

Та же история с ипотекой в 1 млн рублей выглядит на графике выплат таким образом при уменьшении суммы.

Переплата выйдет больше по сравнению с уменьшением срока: 316440.96 против 294015.81. Выгода от однократного досрочного погашения с уменьшением платежа составить чуть более 17 тысяч рублей. Получается, минимизировать ежемесячную сумму не очень выгодно? Не совсем так.

Если у вас в договоре нет ограничений по количеству досрочных погашений, можно продолжать вносить сэкономленные деньги каждый месяц. Тогда этот вариант является почти экономически эквивалентным предыдущему.

Система выплат с уменьшением суммы платежа поможет, например, в сложной финансовой ситуации, при уменьшении дохода заемщика. Снижение суммы вносимых средств, естественно, поможет пережить кризис и не допустить просрочек. Эксперты по семейным финансам советуют, если есть выбор, на какой срок выгоднее брать ипотеку при досрочном погашении, придерживаться такой стратегии:

- брать на максимально возможный срок;

- при первой же возможности вносить оплату досрочно.

Ведь лучше быть с квартирой в собственности, хоть и переплатить на 10 тысяч больше, чем рисковать единственным местом для жилья после временного личного финансового кризиса.

Советы при досрочном погашении ипотеки

Выбирать, как лучше выплачивать ипотеку досрочно, надо исходя из ситуации: личной и семейной. Следует обратить внимание и на инфляцию в стране: будут ли обесцениваться деньги. При высокой инфляции советуют не спешить с досрочкой, а покупать товары, обустраивать квартиру.

Если ограничений на максимальные досрочные выплаты нет, подойдет любой вариант: экономически это практически одинаково. Хотя лучше согласиться уменьшать размер платежа, а затем каждый месяц вкладывать сэкономленные деньги в досрочку.

Если есть ограничения на досрочное погашение, то выгоднее - сократить срок. Это экономически более эффективно.

Если в семье возможно сокращение дохода в ближайшие годы, то лучше сократить платеж. Первое время "лишние" деньги можно вносить на досрочку, сокращая и сокращая платеж, а в сложное время выплачивать небольшой платеж.

Учтите свой характер. Если вы оптимист по жизни и не боитесь потерять работу, то после досрочного погашения сокращайте срок. Если ваш стакан всегда наполовину пуст — сокращайте размер выплаты.

В общем, нельзя однозначно сказать, что выгоднее при досрочном погашении ипотеки: сократить срок или платеж, надо подходить к каждой ситуации индивидуально и оценить личные приоритеты и финансовое положение.

Когда лучше гасить ипотеку досрочно?

Если ипотека выбрана на длительный срок, то желательно первое досрочное погашение внести в первый же год. Например, если в описанном выше примере мы внесем досрочный платеж не 18 сентября, а 20 июня (на три месяца раньше), то при уменьшении срока платежа переплата составит 292014.44 (против 294015.81). Экономия составит около двух тысяч рублей.

Если каждая тысяча переплаты дорога вам, то желательно гасить так быстро, как позволяют ваша ситуация и договор с банком. Так, Сбербанк прописывает, что досрочка возможна только через три месяца после первого платежа. Ведь банку невыгодно быстрая оплата долга.

Помните, чем раньше дата досрочного платежа, тем быстрее уменьшается остаток долга по ипотеке. Чем меньше остаток, тем меньше проценты в итоге.

frombanks.ru

Всё об ипотеке - Как уменьшить ипотечный платеж

Как уменьшить ипотечный платеж (10 простых советов)

Возьмем для примера среднестатистические условия ипотечного кредита на квартиру в Москве.

Сумма кредита - 6 000 000 руб.

Срок - 30 лет.

Ставка - 14% годовых.

Ежемесячный платеж при аннуитетном (см. примечания внизу страницы) платеже - 71 118 руб., из них 69 041 руб. приходится на проценты; при дифференцированном платеже - 85 708 руб., из них 16 667 руб. - основной долг (тело кредита) остальное составляют проценты.

1. Настаивайте на дифференцированном графике погашения кредита - это выгоднее

При погашении кредита в соответствии с графиком по дифференцированным платежам переплата по кредиту составит 12 млн. 642 тыс., по аннуитетным платежам - 15 млн. 374 тыс. Дифференцированные платежи на первом этапе кажутся более тяжелыми за счет того, что сначала платишь много, потом мало. Но они убывают каждый месяц и, в результате, платеж по дифференцированным платежам станет ниже, чем по аннуитету. В нашем примере уже через 4 года платеж выравнивается с аннуитетным и будет равен 70 658 руб. Затем он продолжит уменьшаться и, к примеру, последний, 360-й платеж, составит 17 032 руб. вместе с процентами. В итоге, экономия за 30 лет составит 2 млн 732 тыс. руб.

2. Занимайтесь страхованием предмета залога самостоятельно

Как правило, при оформлении кредита, банк предлагает одну - две страховых компании, с которыми у него самые теплые отношения. Но в действительности у него их как минимум 10-12. Тарифы в страховых компаниях могут отличаться до 40%. Таким образом, при условии того, что комплексное страхование достигает 2% от суммы кредита, вы можете сэкономить до 0,8% на страховании или до 48 000 руб. ежегодно или 1 440 000 руб. за 30 лет, если выберете сами наиболее выгодную страховую компанию.

3. Для снижения общей долговой нагрузки оформляйте кредит на более долгий срок

Простое правило - чем дольше срок, тем ниже платеж - никто не отменял. Если оформить ипотеку на 20 лет, то ежемесячный платеж будет равен 73 642. На 30 лет, напомним, платеж составляет 71 118 руб. Даже с учетом более низкой процентной ставки при кредите на 20 лет ежемесячно вы теряете 2 564 руб.

4. Планируйте ежемесячный взнос с запасом для выплат

Когда берете кредит, то закладывайте меньшую сумму ежемесячных платежей, которые вам по силам отдавать банку. К примеру, если вы понимаете, что можете платить 100-150 тыс. каждый месяц и взять кредит на 15 вместо 30 лет, то лучше понизить эту планку и оформить кредит на максимальный срок с минимальными выплатами. Это позволит вам не загонять себя в угол при наступлении финансового коллапса (мало ли что может случиться за 30 лет!). Как правило, каждый банк позволяет досрочное погашение уже через 3-6 месяца. При этом по истечении этого срока допускается и полное погашение кредита. Гораздо лучше вносить платежи, превышающие ваш график, если вы понимаете, что можете это себе позволить. При этом вы можете каждый месяц "редактировать" ваш бюджет (сегодня заплатить 100 тыс. вместо обещанных 70 тыс., в следующем месяце - 150 тыс. и т.д.). К примеру, если в нашем примере вносить ежемесячные платежи в размере 142 200 руб., т.е. в два раза превышающие ваш платеж, итоговая переплата составит 7 млн 687 тыс. руб. вместо 15 374 млн. Кроме того, сократится и срок на 15 лет.

5. Откладывайте средства на депозитном счете

Досрочно рассчитаться с банком можно и другим путем. Каждый аннуитетный платеж гасится через депозитный счет. Это значит, что заемщик вносит деньги на счет, и банк потом списывает с него платеж. Депозит - прекрасный инструмент для экономии денег, потому как откладывать средства лучше на депозите, чтобы эти деньги не потратить. Если на протяжении года вносить на депозит по 100 000 руб., из которых по 71 118 руб. пойдут в погашение кредита, остальное - на депозитный счет (то есть в вашу копилку), то за год у вас образуется 343 000 руб. экономии на депозитном счету, из которых 283 725 пойдут в погашение основного долга. После этого ваш ежемесячный платеж составит 67 725 и позволит экономить 3 393 руб. в месяц. Но при досрочном частичном погашении кредита обязательно пересчитывайте график платежей. Он должен уменьшаться.

Разница между первым и вторым способом досрочного погашения кредита в том, что это процесс трудоемкий, занимает 40-50 минут чистого времени в офисе банка, не считая дороги. Поэтому мы рекомендуем вносить досрочные погашения крупными, а не мелкими суммами.

6. Мониторьте информацию об изменениях тарифов кредитования вашего банка

Процентные ставки в благоприятных экономических условиях у банков постепенно снижаются. Отслеживайте постоянно (раз в месяц) эти изменения на сайте вашего кредитора. И если вы увидели, что банк стал предлагать ипотеку на более выгодных условиях, то можете обратиться к руководству с заявлением о снижении ставки на основании того, что вы - исправный заемщик, не допускаете просроченных платежей и не нарушаете условий кредитования. Банкиры, конечно, не особо рады таким заявлениям, но ставки снижают в надежде на вашу лояльность и то, что вы продолжите в будущем брать кредиты именно у них. Даже снижение процентной ставки на 0,25% позволит сэкономить вам 360 000 руб. за весь срок пользования кредитом.

7. Оформляйте налоговый вычет

С каждого потраченного 1 млн руб. можно вернуть 130 000 руб. По закону сумма, с которой идет возврат, не должна превышать 2 млн руб. Таким образом, в нашем случае мы можем вернуть себе 260 000 руб. и направить их на погашение кредита.

8. Оформляйте налоговый вычет за выплаченные банку проценты по ипотеке

После выплаты процентов банку за каждый год, вы можете вернуть себе 13% от этой суммы. За 30 лет возвращенная сумма составит 1 998 620 руб.

9. Используйте материнский капитал

Если в вашей семье родился второй ребенок, вы можете использовать материнский капитал в размере 365 тысяч на погашение ипотеки. Если внести эту сумму в счет погашения основного долга, то благодаря этому ваш ежемесячный платеж по аннуитету снизится на 3923 руб. в месяц, по дифференцированному платежу платеж снизится на 5214 руб. За 30 лет экономия составит 1 412 млн. руб. вашего бюджета по аннуитету и 1 млн 871 тыс. руб. по дифференцированному платежу. Но это не чистая экономия, а ваши свободные средства на протяжении 30 лет, т.к. ежемесячно надо будет отдавать банку меньше именно на эту сумму.

10. Если купленная квартира в ипотеку - не единственное ваше жилье, сдавайте его в аренду

Наверняка банк пропишет в договоре, что это запрещено или для этого требуется разрешение. Однако, если вы исправно исполняете условия, своевременно вносите платежи, предоставляете страховой полис, банк и не вздумает проверять вашу квартиру. Ставки арендной платы в Москве составляют от 30 000 руб. в месяц. Даже по самым скромным подсчетам в год можно сэкономить до 360 000 руб. Внеся досрочное погашение в счет погашения основного долга в сумме 360 000 руб., мы сможем уменьшить ежемесячный платеж на сумму 3812 руб. в месяц.

ipoteka-rus.narod.ru