Сравнение дебетовой карты Tinkoff Black со Сбербанк, Хоум Кредит, Райффайзен, Рокетбанк, ВТБ24. Тинькофф втб 24

Сравнение дебетовой карты Tinkoff Black с картами других банков

Дебетовые карты являются удобным инструментом управления собственными средствами. Благодаря выгодным условиям банка клиенты могут выполнять любые операции с личными финансами практически без комиссий. Каждый пользователь имеет возможность пассивного заработка на годовых процентах, а также принимать участие в различных бонусных программах. Дебетовые карты Тинькофф рассчитаны для всех категорий отечественных граждан. При этом банк не ограничивает проведение финансовых операций, а для удобства обслуживания имеется персональный онлайн-кабинет.

Определяем самую лучшую дебетовку Тинькофф

В банке Tinkoff присутствует широкий ассортимент дебетовых карточек, которые может получить каждый гражданин вне зависимости от уровня своего дохода.

При выборе карточки пользователю не требуется оплачивать дополнительные сборы за пользование счетом. Компания предоставляет доход на остаток до 10% годовых и возможность получения бонусов с дальнейшим их обменом на реальные деньги.

Все карточки обладают следующими преимуществами:

- Высокая скорость оформления.

- Доступность для клиентов.

- Наличие кэшбека при покупках.

- Выгодные годовые ставки.

- Отсутствие затрат на обслуживание.

Все предложения банка

В общем ассортименте в банке Тинькофф присутствует порядка 12 банковских карт, которые доступны для онлайн-заказа. Карта Тиньков Блэк доступна для заявки на сервисе Бробанк.ру. Каждая карточка отличается условиями пользования, процентными ставками и бонусами.

- S7-Tinkoff – дебетовая карточка, которая предназначена для любителей путешествий самолетом. Предлагает бонусы до 4 миль за 60 рублей при покупке через сервис и до 2 миль за любые другие приобретения.

- Tinkoff Black – карта для хранения средств и пассивного заработка. Согласно условиям клиенты могут получать кэшбек и дополнительные проценты на остаток. Снятие наличных при помощи данной карты осуществляется без комиссий от 3 тыс. рублей. Кэшбек от 1% до 30% годовых.

- ALL Airlines – выгодная карточка для туристов. Позволяет оплачивать услуги авиалиний доступными милями. При этом оплата может происходить 100% от стоимости билета вне зависимости от направления, даты или типа рейса. Возврат до 8% за покупки и до 7% годовых на остаток по счету.

- All Games – новая карта, которая создана специально для геймеров. Банк поддерживает возможность заказать карточку по игровому никнейму. Имеется накопительная программа для бонусов, которые в дальнейшем можно обменивать на реальную технику. Кэшбек 5% за расчет баллами и до 7% годовых.

- WWF – экокарта специально для любителей природы. При помощи данной дебетовой карты можно присвоить статус WWF сторонника, что позволит получать кэшбек с каждого взноса в WWF и пассивный доход на остаток. Согласно программе – 0,75% за взнос WWF и до 7% годовых рублями на остаток.

- Ulmart – карта для осуществления покупок в Юлмарте. Позволяет возвращать часть средств от стоимости техники на счет, получать дополнительные бонусы и процент на остаток. Кэшбек до 2% и до 7% годовых.

- OneTwoTrip – с данной картой клиенты могут путешествовать бесплатно. Достаточно получать бонусы, которые можно тратить на оплату отелей, билетов или аренду транспорта. Поддерживается до 8% кэшбек и до 7% годовых.

- AliExpress – карта специально для активных покупателей товаров на сайте AliExpress. Начисляется кэшбек до 2% с процентами на остаток и дополнительные бонусы за покупки. Годовые до 7% согласно условиям.

- eBay – карта для клиентов известного сайта торговой площадки eBay. Позволяет получать процент по остатку и кэшбек до 2% с возможностью до 7% годовых.

- Google Play – возможность покупать приложения, игры, книги, музыку и фото за бонусные баллы. Предоставляется процент на остаток и кэшбек до 5% и бонусы за другие покупки до 1,5%.

- Lamoda – одна из списка выгодных карт для покупок. За каждую покупку владелец может получать кэшбек в размере до 2%. Дополнительно имеется программа накопления до 7% годовых.

- «Связной-Клуб» — специальная карточка для клиентов Связного. Предоставляет бонусы за покупки, кэшбек до 15%, до 10% годовых и различные подарки.

Какая дебетовая карта лучше всего?

Многие клиенты часто не знают о том, какая дебетовая карта Тинькофф лучше и почему рекомендуется оформить именно представленный вариант. Исходя из общего списка доступных карточек и условий наиболее оптимальной считается Tinkoff Black. Данная карта считается универсальной и предоставляет множество преимуществ для пользователя. В первую очередь банковской программой предусмотрено начисление до 7% годовых на остаток до 300 000 рублей. Стоимость обслуживания составляет 99 руб. в месяц. Таким образом, клиент может получать пассивный доход и пользоваться собственной картой в обычном режиме. Хранить деньги можно как в рублях, так и в иностранной валюте, что является большим преимуществом.

Снятие собственных средств с банкоматов Тинькофф Банка осуществляется без комиссий. При снятии наличных в других банкоматах клиенту потребуется оплатить комиссию, которая устанавливается банком-владельцем. В случае обналичивания средств более 3000 рублей в любых терминалах РФ — комиссия не взимается. При помощи Tinkoff Black можно накапливать деньги заработанные на процентах. Все средства доступны для снятия наличными. Главным преимуществом является возможность оформления карты в онлайн-режиме. Для этого достаточно нажать кнопку выше и заполнить анкету. Вероятность одобрения в банке Тинькофф находится на максимально высоком уровне для всех категорий граждан.

Карточки других банков

Помимо дебетовой карточки от Tinkoff существует множество достаточно выгодных предложений от других банков. Предварительно клиент должен ознакомиться с условиями представленных учреждений, чтобы в дальнейшем отобрать наиболее выгодные и оптимальные варианты.

1. Сбербанк

Классические дебетовые карты от Сбербанка типа Visa и Master Card предназначены для выдачи физическим лицам, которые заинтересованы в создании персонального счета. При помощи данных карточек можно оплачивать любые покупки, путешествия и услуги сервиса. Стоимость обслуживания составляет всего 750 рублей за год. При этом клиентам предусмотрена программа скидки порядка 30% в случае продления. Для удобства пользования поддерживается онлайн-кабинет. Имеется бонусная программа с возможностью накопления бонусов с дальнейшим обменом на скидки. Срок действия карты до 3 лет. Поддерживаются доллары США, рубли и евро. Присутствует привязка к сервисам Yandex.

2. Хоум Кредит Банк

Дебетовые карточки «Космос» от Хоум Кредит Банка являются наиболее востребованными среди клиентов. Согласно банковским условиям владельцы имеют возможность получения полностью бесплатного обслуживания на протяжении всего периода пользования сервисом. Также всем клиентам предоставляется возврат 3% при покупке в кафе, ресторане, на заправке или при путешествиях. Действует программа до 7,5% годовых на остаток. Сроки действия карты ограничены – до 5 лет. Клиент может хранить деньги только в рублях. При этом существуют дневные лимиты на выдачу (до 1,5 млн руб.) и получение (до 500 тысяч руб.) наличных.

3. Райффайзен

Классические дебетовые карточки Visa от Райффайзен предоставляют возможность клиентам накапливать деньги и получать дополнительные проценты. Условиями пользования предусмотрено бесплатное обслуживание в течение 1 года. Клиентам доступно множество программ акций и бонусов. Имеется программа покупки и накопления баллов. В дальнейшем баллы можно обменять на деньги по курсу 1 к 100. Карта предлагает хранить средства в рублях. Присутствует программа кэшбек. Именинникам банк дарит 500 баллов на карту. Поддерживается система скидок у более, чем 6000 партнеров.

4. Рокетбанк

Банк предлагает универсальные дебетовые карты Master Card World. Карточка поддерживает до 6,5% годовых на остаток, до 10% возврата по программе кэшбек и 5 абсолютно бесплатных снятий в любом банкомате по всему миру. Для пользователей имеется 2 варианта обслуживания: «Уютный космос» — полностью бесплатно и «Все включено» — за 290 рублей в месяц. Существует комиссия за переводы на другие карты до 1,5%. Вся работа с картой автоматизирована и может осуществляться через мобильное приложение.

5. ВТБ24

Мультикарта от ВТБ24 адаптирована для активных клиентов. Условиями пользования предусмотрено до 10% возврата средств при покупках, до 7% годовых на остаток и 0% комиссии за снятие собственных средств. Отдельно банк поддерживает сетку бонусов по категориям: для авто и ресторанов до 10% возврата, для путешествий до 4%, и до 10% для сбережений при условии оформления накопительного счета. Имеется широкая программа акций с баллами. За обслуживание не взимаются деньги.

Сравнение дебетовой карты Tinkoff Black с картами других банков

Процедура оформления дебетовой карты осуществляется в течение нескольких минут. Согласно условиям банка каждый клиент обязан предварительно изучить все нюансы предоставления карточки. При выборе в обязательном порядке должна учитываться альтернатива дебетовой карте Тинькофф вне зависимости от выгоды банковской программы. Используя специальную таблицу ниже можно сравнить характеристики каждой карточки.

Таблица для сравнения общих показателей

| Tinkoff Black | ВТБ24 | Рокетбанк | Райффайзен | Хоум Кредит | Сбербанк | |

| Кэшбек | До 30% | До 10% | До 10% | До 5% | До 3% | До 30% |

| Проценты за пополнение | 0% | 0% | До 1,5% | 0% | 0% | 0% |

| Онлайн-банкинг | + | + | + | + | + | + |

| Стоимость обслуживания | 0 | 0 | 290 руб./мес. | 0 | 0 | 750 руб./год |

| Срок доставки | 1 день | 1-2 дня | 1 день | 1-3 дня | 1-2 дня | 1-3 дня |

| Доход на остаток | До 7% | До 7% | До 6,5% | До 7% | До 7,5% | До 7% |

| Снятие наличных | 0% | 0% | 0% | 0% | 0% | 0% |

| Срок действия | 1 год | 1 год | 3 года | 1-3 года | 5 лет | 3 года |

| Ежемесячная плата за СМС | 0 руб. | 0 руб. | 0 руб. | 0 руб. | 0 руб. | 0 руб. |

Что в итоге

Выбор дебетовой карты должен осуществляться исходя из личных потребностей, финансовых возможностей и требований. Благодаря широкому выбору предложений клиенты могут самостоятельно подбирать карточки предварительно сравнивая их в таблице.

Развитый онлайн-сервис предлагает оформить карту максимально быстро и без обязательного посещения банка. Для этого достаточно воспользоваться виртуальной формой. Чтобы подать заявку следует перейти на официальный сайт или нажать на кнопку, которая расположена ниже.

Сравнение дебетовой карты Tinkoff Black со Сбербанк, Хоум Кредит, Райффайзен, Рокетбанк, ВТБ24

5 (100%) 2 votesЧитайте также:

brobank.ru

Отзывы о ВТБ: «Сравнение ВТБ и Тинькофф по разным продуктам»

Мой долгий путь в никуда с ВТБ24 и сравнение с Тинькофф1. Вклад в ВТБ2. Брокерский счёт в ВТБ3. Ипотека в ВТБ4. Пакет "Привилегия" в ВТБ5. Счёт ИП в ВТБ6. Страховка в ВТБ

Все эти продукты у меня были и я ими пользовался разное время.

Вначале у меня был зарплатный проект и вклад в ВТБ. Потом я решил купить акции одного конкретного предприятия, открыл брокерский счёт, написал поручение в ВТБ, о том в какой момент деньги со вклада надо перевести на брокерский счёт и уехал в другой город, ожидая там поступления денег на брокерский, чтобы купить нужные акции. Надо сказать, что все операции в ВТБ делать крайне сложно, нужно личное присутствие и достаточно много времени провести в очереди. Так вот, нахожусь я в другом городе с рабочей командировкой, наблюдаю динамику акций нужного предприятия, и подсчитывая в голове возможную прибыль. Но в нужный день деньги на брокерский не поступают. Звоню. Говорят нет никакого поручения. И решить этот вопрос можно только лично приехав именно в то отделение, где я открывал счёт и никак иначе. А я в другом городе, где к слову также есть отделения ВТБ, но нет, так нельзя. Когда я через несколько дней смог приехать в свой город, курс акций вырос в 4 раза (это был 2008 год) и покупать их уже не имело смысла. А поручение моё в банке ПОТЕРЯЛИ. Раздосадованный закрыл счёт и вклад. Надо было куда-то переводить деньги и так я узнал про банк Тинькофф. Уровень обслуживания в котором на порядок выше ВТБ.

Второй мой опыт общения с ВТБ случился в 2014 году, когда я взял ипотечный кредит. С кредитом прилагался пакет Привилегия (карта повышенного статуса, и обслуживание без очереди в отделении). Это приятные мелочи, карта даёт возможность посещать бизнес залы ожидания в аэропортах, и избежать ужасные очереди в отделениях ВТБ также приятно. Но, через год мне звонит девушка из ВТБ и говорит, что оказывается с картой прилагался личный менеджер, оказывается был какой-то кредитный лимит, о котором я не знал, а самое главное что карта бесплатна только при определённом остатке задолженности по ипотечному кредиту, а так как за год этот остаток снизился, то карта становится платной с достаточно существенным годовым обслуживанием. Разозлившись, закрываю и этот счёт в ВТБ. Как вы можете догадаться для этого нужно приехать в банк лично. Закрывают пакет Привилегия и меня никто не спросил "а что такое?". Закрыл и закрыл. Правда потом через несколько месяцев звонил менеджер службы качества и спросил чего это я закрыл этот счёт, но больше просто для проформы, никаких предложений от него не поступило. Все это говорить мне о том, что я как клиент этому банку не интересен. Ну не интересен и ладно, пойду в другой банк, где я интересен. Насильно мил не будешь.

Ну и последнее про счёт ИП. Нужно мне было открыть счёт ИП в 2015 году. У Тинькова, с которым я на тот момент был как физ лицо хорошо знаком, увы такого продукта увы не было. Открыл. Привык, работаю. У Тинькофф появился такой продукт, звонили несколько раз, но менять как-то уже не хотелось, в ВТБ уже шаблоны настроены и привык. НО тут вдруг без объявления войны ВТБ блокирует мой ключ к он-лайн банку. Оказывается он действует 2 года, а потом его надо продлять и для этого....Правильно, для этого надо идти именно в то отделение, где я этот счёт открывал. Никак иначе. Ну как это возможно?! Работаю себе замечательно плачу им примерно 15 тыс в год за обслуживания счёта. Зачем создавать мне проблему? А я не могу в ближайшее время оказаться в том отделении. И соответственно у меня нет доступа к своему счёту! В итоге сегодня приедет представитель Тинькофф, открываю счёт там.

Уважаемый банк ВТБ, зачем вы упорно стараетесь избавиться от меня как от клиента?!

www.banki.ru

отзывы и сравнение с 2 конкурентами

До недавнего времени банк Tinkoff предлагал своим клиентам одну-единственную, но очень привлекательную и востребованную дебетовую карту Тинькофф, отзывы о которой в большинстве своем положительные. Узнаем о ней больше, а заодно сравним с предложениями конкурентов.

Дебетовые карты Тинькофф: отзывы и разновидности

Сегодня банк Тинькофф предлагает широкий ассортимент дебетовых пластиков, среди которых один является лидирующим – это Тинькофф Black. Это карта платежной системы Мастеркард в категории Платинум обладает весьма соблазнительными характеристиками, выгодно отличающими ее от схожих предложений других банков.

Особенности

Особенности и возможности дебетовой карточки Tinkoff Black заключаются в следующем:

- карту можно открыть в одной из трех валют – российские рубли, американские доллары или евро,

- на сайте банка есть раздел с онлайн-калькулятором, позволяющим посчитать, сколько вы сможете вернуть в виде кэшбека при той или иной сумме расходов,

- данный банковский продукт оснащен чипом и относится к бесконтактным картам оплаты, благодаря чему у его держателя есть возможность оплачивать покупки одним касанием, не доставая пластик из кошелька, просто поднеся его к терминалу бесконтактной оплаты PayPass, PayWave,

- есть возможность создать специальный отдельный сейф-счет для накопления средств с доходностью 6% годовых (для рублевых пластиков), при этом допускается изъятие и пополнение счета в любой момент и без уменьшения начисленных процентов,

- наличие бесплатного интернет-банка и мобильного приложения, позволяющих дистанционно управлять своими финансами,

- также держатели «черной» карты Тинькофф могут открыть вклад в один клик с доходностью 8,84% в год и с капитализацией начисленных процентов каждый месяц, к тому же за пополнение вклада банковским переводом начисляется бонус в размере 0,5% от суммы внесения, а вкладчик освобождается от уплаты комиссии за обслуживание пластика.

Как получить карту Тинькофф Блэк:

- Заполнить анкету на официальном сайте Тинькофф банка и указать паспортные данные.

- Через 2 минут узнать решение банка (при необходимости уточнения информации банковский работник позвонит вам), проверить статус заявки можно также на сайте.

- При положительном решении карточка будет доставлена вместе с документами клиенту на работу или домой в удобное время в течение 1-2 дней.

- Поскольку пластик поступает держателю в неактивном состоянии, его необходимо активировать: для этого нужно ввести 16-значный номер в специальное поле, после чего владелец карточки получит ПИН-код, который необходимо запомнить, поскольку он понадобится при снятии наличных.

Обязательно подпишите свою «черную» карту с обратной стороны, поскольку без "автографа" владельца она считается недействительной.

Преимущества и недостатки

Основные преимущества владения платиновой дебетовой картой Тинькофф Блэк:

- ежемесячно на карточный остаток начисляются проценты в размере 7% годовых при сумме до 300 тысяч рублей и 0,1% - при остатке на валютном счете до 10 000 долл.США или евро,

- кэшбек: за все покупки по «черной» карточке возвращается до 1%, для отдельных категорий, выбранных в разделе «Бонусы» - до 5%, и, наконец, есть возможность активации повышенного кэшбека (до 30%) по специальным предложениям от партнеров Тинькофф банка,

- снимать наличные без комиссии можно в любых банкоматах страны (при сумме снятия от 3 000 рублей),

- возможно пополнение карточки без комиссии в пределах 300 000 рублей следующими способами: через интернет-банк, мобильное приложение, наличными у партнеров банка, а также переводом по карточным реквизитам без комиссий и без ограничения по сумме,

- наличие возможности бесконтактной оплаты,

- бесплатное обслуживание при условии наличия открытого вклада, остатка на счете или кредита наличными на сумму не менее 30 000 рублей, 1 000 долл.США или 1 000 евро,

- возможность подключения услуги «Разрешенный овердрафт»,

- возможность открытия дополнительной карточки, которую можно также привязать к личному кабинету и установить лимит на расходование денежных средств.

К недостаткам владения «черной» картой можно отнести:

- ежемесячную плату за обслуживание в размере 99 рублей при отсутствии кредита или депозита в банке (см. соответствующий пункт в описании преимуществ),

- 7% на остаток начисляются только при условии остатка в размере до 300 000 рублей и при условии покупок на сумму свыше 3 000 рублей, в остальных случаях проценты будут начисляться по ставке 3% годовых (если сумма покупки оказалась меньше 3 000 рублей) и не будут начисляться вовсе, если держатель не оплатил свои покупки данной карточкой,

- высокая комиссия за валютные переводы с карт в долл.США и евро – составляет соответственно 15 долл.США и 15 евро,

- платный смс-банк – 39 рублей в месяц или 1 долл.США/евро.

Ключевые условия, лимиты и тарифы

Остальные условия владения платиновой карточкой, в том числе тарифы и лимиты:

- Комиссия за снятие наличных или вывод денег через партнеров Тинькофф банка не взимается: при сумме операции от 3 000 рублей и до 150 000 рублей за отчетный период; при сумме операций до 3 000 рублей и до 150 0000 рублей за отчетный период она составляет 90 рублей; при снятии свыше 150 000 рублей комиссия составит 2%, но не менее 90 рублей.

- Комиссия не взимается за переводы с карты банка Тинькофф на пластики сторонних банков через мобильное приложение или сайт при условии, что сумма перевода не более 20 000 рублей; в остальных случаях комиссионный сбор составит 1,5% от суммы превышения, но не менее 30 рублей.

- При пополнении наличными через банки-партнеры и за переводы с карточек сторонних банков на сумму более 300 000 рублей за расчетный период взимается комиссия в размере 2% на сумму превышения.

- Плата за перевыпуск пластика по желанию клиента составляет 290 рублей.

- При желании клиент может запросить и подключить разрешенный овердрафт, однако за его просрочку придется очень дорого заплатить – 990 рублей.

Дополнительную информацию можно узнать на сайте www.tinkoff.ru, или позвонив на номер 8 800 555 22 77.

Осталось узнать отзывы держателей, стоит ли открывать дебетовую карту Тинькофф. Большинство владельцев этих пластиков упоминают о следующих плюсах и нюансах владения:

- существенный кэшбек,

- удобное мобильное приложение,

- при пополнении не забывать следить за лимитом, т.к. если сумма пополнения в месяц превысит 300 000 рублей, за сверхлимит будут удержаны 2% комиссии,

- очень быстрое обслуживание, мгновенное реагирование на возникающие проблемы и вопросы,

- минимум документов для оформления,

- высокий уровень безопасности.

В целом отзывы о дебетовой карте Тинькофф положительные, она имеет очень хорошую репутацию и находится на втором месте по количеству положительных отзывов, оставленных на портале www.banki.ru

Ближайшие конкуренты карты Тинькофф

Естественно, что такая привлекательная и удобная в использовании платиновая карточка Tinkoff Black не единственная в своем роде. Поэтому перед ее оформлением стоит провести сравнительный анализ с условиями, предлагаемыми другими банками по аналогичным дебетовым карточкам.

В частности, обратим внимание на следующие основные параметры премиальных дебетовых пластиков:

- наличие кэшбека и условия его получения,

- наличие и удобство использования дистанционных сервисов обслуживания, а также наличие платы,

- стоимость ежемесячного обслуживания,

- возможность подключения дополнительных карточек,

- возможность оформления овердрафта,

- наличие возможности бесконтактной оплаты – передовой технологии для осуществления платежей без передачи карты в чужие руки,

- высокая ставка, начисляемая на остаток денежных средств на карточке,

- простота и скорость оформления и получения,

- возможность использования за рубежом.

Visa Premier от Сбербанка

Эта карта даже внешне похожа на Тинькофф Блэк, а вот какими характеристиками и параметрами она обладает:

- суточный лимит на обналичку составляет 500 000 рублей, а месячный – 5 000 000 рублей,

- перевыпуск карты во всех случаях осуществляется бесплатно,

- наличие очень удобного бесплатного интернет-банка «Сбербанк-Онлайн» и мобильного приложения, а также смс-банкинга,

- смс-информирование о произведенных операциях,

- возможность привязки к электронным кошелькам,

- возможность подключения овердрафта (условия рассматриваются и подбираются индивидуально),

- участие в бонусной программе «Спасибо» - аналог традиционного кэшбека,

- стоимость обслуживания основной карты составляет 2 400 рублей в первый год, 4 900 рублей за второй, третий и последующие годы, а дополнительной – 2 500 рублей,

- возможность подключения автооплаты.

Дополнительная информация по тарифам и правилам подключения и использования:

- прием денег для зачисления на карты осуществляется бесплатно за исключением пополнения в другом территориальном банке – тогда комиссия составит 1,25%, но не менее 30 и не более 1 000 рублей,

- комиссия за выдачу наличных средств сверх лимита в Сбербанке составляет 0,5% от суммы превышения лимита,

- комиссия за обналичивание карты в других банках – 1% от суммы, минимум 150 рублей,

- комиссия за обналичивание карточки в банкоматах других банков – 1%, минимум 100 рублей,

- лимит на пополнение карты в сутки – 10 000 000 рублей,

- также возможна экстренная выдача наличных средств без комиссии – такая услуга окажется бесценной за рубежом при обращении держателя карты при ее утрате или неисправности; сумма экстренной выдачи не может быть более 5 000 долл.США или эквивалента этой суммы в другой валюте,

- 15 рублей будет списано за получение выписки о последних операциях через сбербанковский банкомат или за информацию о доступном расходном лимите через банкоматы других кредитных организаций.

Еще больше бонусов и привилегий можно получить, подключив пакет услуг «Сбербанк Премьер» - первые 2 месяца бесплатно, а в дальнейшем, если сумма накоплений на картах и счетах менее 2 500 000 рублей, стоимость обслуживания составит 2 500 рублей в месяц.

Платиновая мультикарта ВТБ24

С июля 2017 года ВТБ24 решил собрать все лучшее в одной дебетовой карточке и выпустил новый банковский продукт под названием «Мультикарта».

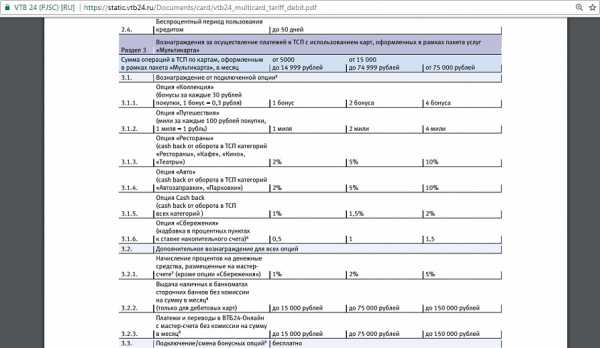

Чем же может похвастать этот платиновый банковский пластик:

- бесплатное обслуживание при условии соблюдения одного из трех условий: остаток на карточном счете, сумма покупок или размер поступлений от юридического лица на счет составляют не менее 15 000 рублей; в остальных случаях ежемесячная плата за обслуживание составляет 249 рублей,

- имеется возможность подключения кэшбека или бонусных опций, в том числе повышенных процентов по накопительному счету: в зависимости от приоритетов можно подключить различные бонусные опции (Путешествия или Коллекция, Сбережения, Авто или Рестораны, Cash Back), причем в месяц можно выбрать только одну опцию, зато менять ее разрешается каждый месяц и без какой-либо оплаты,

- начисление процентов на остаток средств на счете по ставке до 5% годовых, условие: сумма покупок по карточке в месяц должна превысить 5 000 рублей (однако если подключена опция «Сбережения», проценты не начисляются),

- можно подключить накопительный счет для сбережений со ставкой 8,5% в год, которая будет увеличена еще на 1,5% при подключении бонусной опции «Сбережения» и оборотах по карте от 75 000 рублей,

- до 150 000 рублей можно снимать в любых банкоматах без комиссий при условии покупок на сумму более 5 000 рублей в месяц (ВТБ24 возвращает комиссии, списанные другими банками, в виде кэшбека),

- возможность оплаты покупок с помощью смартфона вместо телефона благодаря платежным сервисам Apple Pay, Android Pay или Samsung Pay,

- можно дополнительно оформить до 5 дебетовых карт бесплатно, плата за оформление шестой и последующих карточек – 500 рублей,

- возможность дополнительного бесплатного оформления и обслуживания кредитной Мультикарты,

- при заполнении анкеты на оформление пластика можно выбрать, к какой платежной системе будет относиться ваша Мультикарта – МИР, Виза или Мастеркард,

- оформление нового пластика взамен испорченного, утерянного или украденного пластика – бесплатно,

- бесплатное подключение интернет-банка ВТБ24-Онлайн, смс-оповещения – пакет «Карты+» и оповещений по электронной почте.

Также можно подключить овердрафт к мастер-счету на сумму до 10 000 рублей сроком 3 года под 12 % годовых. Однако будьте внимательны: при возникновении просроченной задолженности штраф составит 700 рублей.

Из минусов Мультикарты ВТБ24 можно отметить:

- Высокие комиссии за снятие денег до 100 000 рублей через кассы банка при действующих банкоматах.

- Необходимость поддержания большого оборота по карточке для максимального получения всех бонусов и привилегий.

- Невысокий процент на остаток на Накопительном счете.

- Несколько запутанную систему бонусов. Впрочем, разобравшись с ней в первые недели, остается вполне комфортно пользоваться всеми ее возможностями, коих действительно немало.

Дополнительные лимиты и тарифы по использованию Мультикарты ВТБ24:

- безналичные переводы в другие банки на счета или карты физ.лиц: бесплатно в пределах лимита (15 000 рублей) и 0,4% (минимум 20, максимум 1000 рублей) при превышении лимита,

- платежи в пользу юр.лиц и на счета индивидуальных предпринимателей – бесплатно в пределах лимита и 0,6% при его превышении (минимум 20, максимум 1000 рублей),

- переводы между картами ВТБ24 – без комиссии,

- переводы на карты прочих банков – 1,25%, минимум 30 рублей,

- перевод с пластика другого банка на пластик ВТБ24 через интернет-банк – без комиссии,

- за выдачу средств через банкоматы других банков сверх лимита – 1% от суммы, минимум 300 рублей; через банкоматы ВТБ24 и группы ВТБ – без комиссии,

- за выдачу наличных в кассах в пределах 100 000 рублей взимается фиксированная комиссия в размере 1 000 рублей, свыше 100 000 рублей – без комиссии, в кассах других банков – 1%, но не менее 300 рублей,

- суточный лимит на снятие налички – 350 000 рублей, месячный – 2 000 000 рублей,

- правила пользования бонусными категориями можно изучить на специально подобранной картинке – выдержке из тарифов банка ВТБ24.

Оформить Мультикарту ВТБ24 можно следующим образом:

- заполнить анкету на сайте,

- через 7-10 дней эмитированная карточка будет доставлена в офис банка вашего города, а жителям Москвы пластик может доставить курьер,

- как только Мультикарта будет готова, ее держатель получит смс-уведомление.

Для получения Мультикарты необходимо соответствовать следующим требованиям:

- российское гражданство,

- возраст от 18 лет,

- наличие паспорта гражданина РФ.

Более подробную информацию можно узнать на сайте www.vtb24.ru или позвонив на номер 8 800 100 24 24 (бесплатный звонок по России).

Подведем итог

По совокупным бонусам более привлекательной является карточка «Тинькофф Блэк», предлагающая одновременно и кэшбек, и хорошую ставку на остаток средств на накопительном счете, и возможности переводов и оплат без комиссий. На нашем портале вы также можете узнать о том, как закрыть дебетовую карту Тинькофф.

Однако с ней успешно конкурирует Мультикарта, предлагающая на выбор сразу несколько бонусных вариантов, жаль только, что выбрать можно лишь один. Кстати, с момента выпуска Мультикарты ВТБ24 за первую же неделю было оформлено более 20 000 экземпляров, что говорит о заинтересованности в этом банковском продукте со стороны населения.

Платиновая карта Сбербанка немного отстает из-за небыстрого оформления пластика и очень высокой стоимости обслуживания. Конечно, это компенсируется большими лимитами на снятие средств, низкими комиссиями и их отсутствием за снятие наличных и переводы, а также отсутствием лимитов при оплате товаров.

К тому же этот платиновый пластик больше рассчитан на те слои населения, которые много путешествуют и заинтересованы в накоплении миль и использовании других бонусов, связанных с поездками за рубеж. Поэтому платиновая карта Сбербанка больше подойдет отдельным, более состоятельным категориям граждан, тогда как широкие массы скорее заинтересуются банковскими продуктами Мультикарта и Тинькофф Блэк.

debetcardsinfo.ru

Обмен Тинькофф на ВТБ24

Ниже выведен список обменников по обмену Тинькофф на ВТБ24. Кликните по названию обменника и сможете обменять деньги. Наведя мышь на значек можно посмотреть более детальную информацию об обменнике.

Курсы валют

Калькулятор

Оповещение

Обратный обмен| ОтдадитеПолучите | RUB Тинькофф RUB ВТБ24 | Рассчитать |

| Если за 1 RUB ВТБ24 нужно будет отдать менее | RUB Тинькофф |

| Необходимый резерв: | RUB ВТБ24 |

| Оповещение на E-mail: | |

| Заявка будет аннулирована через: | 6 часов12 часов24 часанеделюмесяц |

Подать заявку | |

| ObmennComWMID: BL: 0Арбитраж (WMID): Возраст: 2 года 1 мес | ObmennCom | 1.0399 RUB Тинькофф | 1 RUB ВТБ24 | 596 | 0 / 0 |

Информация по обмену Тинькофф на ВТБ24

В списке показаны обменники с помощью которых можно обменять Тинькофф на ВТБ24. Обратите внимание, что возле названия обменника могут быть метки, указывающие на дополнительную информацию. Чтобы ее увидеть просто наведите мышь на метку. - обменник по данному направлению работает в полуавтоматическом или ручном режиме. - есть дополнительные комиссии при обмене.

В колонке "Отзывы" указано количество отзывов о данном обменнике, оставленных нашими посетителями. Чтобы их почитать кликните по данной колонке. Если Вы воспользовались каким-то обменником из нашего сервиса мы будем очень благодарны, если оставите свой отзыв!

Пользуйтесь калькулятором. С помощью него Вы сможете рассчитать какую сумму отдадите или получите. Если в данном списке обменников Вас не устраивает курс обмена или там недостаточный резерв не расстраивайтесь. Для решения данной проблемы создано Оповещение! Создайте заявку на оповещение и когда появится необходимый курс и резерв Вы получите уведомление на E-mail.

bestchange24.com

Выступление Георгия Горшкова (ВТБ24) - Тинькофф Банк

Георгий Горшков, руководитель розницы ВТБ24, выступает на конференции «Есть ли будущее у традиционных банков: online vs offline?». Организатор: www.tcsbank.ru:Я хотел Олега Тинькова поблагодарить за такую дискуссию, потому что на Западе она идет достаточно давно. Вместе с этим российский розничный банкинг развивался двумя основными направлениями – это традиционный универсальный банк с большой сеткой отделений. По этой модели развивался исторически Сбербанк. По этой же модели развиваются до сих пор банки, которые появлялись в конце 90-х: это и Росбанк, и Альфа-банк. По этой же модели пошел ВТБ24 в свое время.

Параллельно этому направлению в самом начале 2000-х начали появляться банки-монолайнеры. Это и «Русский стандарт», и «Хоум Кредит», и «Ренессанс Кредит». Это банки, которые сделали своей основной моделью модель легкого розничного банка практически без отделений. Если вы вспомните «Русский стандарт» начало 2000-х, то это, по сути, головной офис в Москве, ни одного филиала по стране. И при этом 15-20 млн карточек, разосланных по всей Российской Федерации. И операционно, технологически все это можно было поддерживать – погашение кредитов. Работали через почту России, позже через собственную сеть кэш-инов. И это такая вторая модель: не строить десятки, сотни отделений, а дистанционная работа. В то время пока еще без интернета. Был колл-центр, но не было интернета практически такого активного.

Дальше начинает развиваться интернет, начинает развиваться модель интернет-банкинга и туда уже активно идут все банки, которые более технологически продвинутые. Это, в первую очередь, такой пионер дистанционных услуг как Альфа-банк, наиболее активный игрок, по крайней мере, в крупных городах. И остальные банки начинают подтягиваться. В том числе и ВТБ24 в этом году начинает активно инвестировать и в интернет-банк и в мобильный банк. Я надеюсь, что клиенты в ближайшее, все наши 8 млн клиентов, в ближайшие 12 месяцев увидят эффект.

И дальше появляются такие суперинтересные игроки как «Тинькофф Кредитные Системы», которые в себе совмещают интернет и такую лайт-технологию подачи заявлений на все продукты, онлайн-технологию обслуживания и модель, которая была раньше присуща только монолайнерам – это модель дистанционной доставки продуктов и сервисов. Известно, что на Западе такие модели достаточно широко представлены практически на всех рынках. Самый визуально заметный пример – это проект ING Direct. Есть и другие проекты: более успешные, менее успешные.

Надо сказать, что модель, похожую на ING Direct, для себя выбрал ВТБ при развитии розницы на западных рынках. В прошлом году мы запустили директ-банк во Франции. Очень успешно. Банк работает и собирает депозиты от французов. В этом году мы уже запустили пилот в Австрии и Германии. Работаем на этих двух европейских рынках с 2011 года. Также модель успешно развивается.

Будут ли отделения банков в будущем? Я практически уверен, что будут, потому что, особенно в такой стране как Россия, всегда остаются люди, которые любят поговорить. И другой вопрос – насколько банки смогут подстроить свою экономическую модель, чтобы отделения были менее затратны для розницы. Это отдельный вопрос, это задача каждому бизнесмену из каждого отдельно взятого розничного банка. Но будут ли отделения? Конечно, будут. Наиболее эффективные банки, которые хотят покрыть максимальную географию в стране, будут развивать разные форматы отделений. Это и большие отделения - флагманские на центральных улицах больших городов. Это и совсем микро-отделения или отделения, похожие на bank at work на предприятиях.

Но будут ли развиваться интернет технологии и технологии директ-банкинга? Конечно, будут. Это самый быстрорастущий рынок в мире. Если отвлечься от банков и посмотреть на, в принципе, электронные платежи в мире, то вы увидите, что самый быстро растущий сегмент финансовых услуг – это электронные кошельки. Здесь сидит Борис Ким, он наверняка на эту тему немножко поговорит. Но, тем не менее, если вы посмотрите на структуру платежей, которые делают наши с вами клиенты и клиенты других банков по всему миру, то размер кэша, размер наличных в мире до сих пор в мире еще очень велик. Более половины всех транзакций, не в объеме денег, а в штуках транзакций, например, в Соединенных Штатах – это снятие наличных в банкоматах.

Чеки, которые еще есть в Америке и Англии, сокращаются достаточно медленно, хотя все государства прилагают максимум усилий для того, чтобы чеки сокращались быстрее. Карточки растут. Растут чуть быстрее, чем сокращается кэш. Но самый быстро растущий сегмент – это электронные кошельки, электронные платежи. Это компании типа PayPal и другие платформы, которые в ближайшее время буду развивать и Google и другие активные интернет-игроки. Вот, собственно, мой прогноз: в России отделения, безусловно, останутся. Они будут, может быть, более разнообразными по форматам. Может быть, кто-то придумает Starbucks пригласить к себе в партнеры. Может, кто-то сделает полностью автоматизированное отделение. Интернет-технологии будут развиваться гораздо быстрее и, особенно, в крупных городах и в таких сегментах, которые мы называет средним классом или молодыми профессионалами. Естественно, это люди, нацеленные на развитие интернета.

Вот, собственно, такое короткое резюме.

Георгий Горшков, руководитель розницы ВТБ24

Георгий Горшков, руководитель розницы ВТБ24 Георгий Горшков, руководитель розницы ВТБ24

Георгий Горшков, руководитель розницы ВТБ24 Георгий Горшков, руководитель розницы ВТБ24

Георгий Горшков, руководитель розницы ВТБ24 Алексей Марей, руководитель розницы Альфа-банка; Виктор Орловский, старший вице-президент Сбербанка; Оливер Хьюз, президент банка "Тинькофф Кредитные Системы".

Алексей Марей, руководитель розницы Альфа-банка; Виктор Орловский, старший вице-президент Сбербанка; Оливер Хьюз, президент банка "Тинькофф Кредитные Системы".

Игорь Виттель, телеведущий РБК-ТВ, модератор дискуссии; Борис Ким, основатель Qiwi; Алексей Левченко, председатель правления «Ренессанс Кредита»

Игорь Виттель, телеведущий РБК-ТВ, модератор дискуссии; Борис Ким, основатель Qiwi; Алексей Левченко, председатель правления «Ренессанс Кредита»

На конференции «Есть ли будущее у традиционных банков: online vs offline?» 1 июня 2011 года выступили Георгий Горшков (ВТБ24), Борис Ким (Qiwi), Алексей Левченко (Ренессанс Кредит), Алексей Марей (Альфа-банк), Виктор Орловский (Сбербанк), Оливер Хьюз (ТКС Банк). Остальные видеоматериалы смотрите летом 2011 года на канале http://www.youtube.com/tcsbank, текстовые материалы в блоге ТКС http://tcsbank.livejournal.com по тегу "конференция".

Фоторепортаж:tcsbank.livejournal.com

«Альфа-банк», «Тинькофф банк», «ВТБ 24», «Райффайзен» и ещё пять российских банков получили поддержку Apple Pay

Сейчас Apple Pay поддерживает 9 российских банков и систему «Яндекс.Деньги» — ранее, 4 октября 2016 года, поддержка платежной системы появилась у клиентов «Сбербанка». Сервис работает только с банковскими картами Mastercard.

Клиенты банков, поддерживающих Apple Pay, могут привязать карту в приложении Wallet на iPhone — для этого достаточно сфотографировать банковскую карту или ввести её данные вручную. Инженеры Apple отмечают, что приложение не сохраняет номер карты ни на устройствах, ни на серверах компании. При осуществлении платежа iOS отправляет только специальный идентификационный код, который шифруется и хранится локально на iPhone.

Привязать банковскую карту смогут владельцы iPhone SE, iPhone 6 и более новых моделей, а также часов Apple Watch. Владельцы iPhone 5 и 5S могут оплачивать покупки через Apple Pay только при помощи «умных» часов Apple Watch.

Также Apple Pay работает при оплате покупок в приложениях или в Safari на iPhone 6 и более новых моделях, iPhone SE, iPad Pro, iPad Air 2, iPad mini 3 и более новых моделях. Платежную систему можно использовать в браузере Safari на любом Mac не старше 2012 года выпуска с macOS Sierra, подтверждая при этом платёж с iPhone 6 или более новой модели, либо прямо с Apple Watch.

Для того, чтобы осуществить оплату на кассе при помощи iPhone достаточно просто поднести iPhone к терминалу. NFC-чип сам распознает его, выведет на экран карту и предложит подтвердить покупку при помощи Touch ID. Для оплаты при помощи Apple Watch, нужно нажать два раза на боковую кнопку часов и поднести их ближе к терминалу.

На сайте Apple отмечается, что платежная система работает «везде, где принимаются бесконтактные платежи». Речь идет о терминалах в магазинах, кафе и ресторанах, на которых указан один из значков бесконтактной оплаты:

Клиенты «Райффайзенбанка», «Открытия», «Рокетбанка», «Альфа-банка», МДМ смогут подключить Apple Pay для любой своей карты Mastercard в приложениях банков, рассказали vc.ru представители финансовых учреждений.

Приложение «Райффайзенбанка»

Приложение «Райффайзенбанка»

Приложение «Рокетбанка»

Приложение «Рокетбанка»

Приложение банка «Открытие»

Приложение банка «Открытие»

Приложение банка МДМ

Приложение банка МДМ

Разработчики приложения банка «Тинькофф» добавили в своё приложение функцию активации карты: «Если клиент добавил карту в Wallet путем ввода ее реквизитов в системном приложении, он может активировать ее из нашего приложения. Это упрощает процесс — не нужно вводить SMS-код для активации карты», — рассказали представители банка vc.ru.

Приложение банка «Тинькофф»

Приложение банка «Тинькофф»

Директор по продуктам и проектам электронного бизнеса «Альфа-банка» Татьяна Ярмола отметила, что клиенты «Альфа-банка» также смогут просмотреть список подключенных токенов, заблокировать или разблокировать их отдельно от пластиковой карты. «На практике это особенно оценят путешественники — если потерял пластик, его можно заблокировать, а Apple Pay оставить работать — таким образом, даже при утере пластика сохранится возможность расплачиваться. Не останешься без денег в чужой стране», — пояснила Ярмола.

Помимо привязки карты к Apple Pay разработчики «Яндекс.Денег» реализовали в своем приложении возможность мгновенно выпустить виртуальную банковскую карту с поддержкой платежной системы и привязать её к приложению Wallet. В будущем команда планирует добавить возможность пополнить счет в «Яндекс.Деньгах» при помощи Apple Pay. «Кроме того, в ближайшее время "Яндекс.Деньги" начнут подключать прием платежей через Apple Pay для компаний, которые используют "Яндекс.Кассу" — универсальное платежное решение для бизнеса», — рассказали vc.ru в компании.

Приложение «Яндекс.Денег»

Приложение «Яндекс.Денег»

vc.ru

Россияне чаще всего ищут информацию о «Сбербанке», ВТБ 24 и «Тинькофф банке»

За первые четыре месяца 2017 года тенденция продолжилась — +25% по сравнению с прошлым годом. В компании отмечают, что такая динамика не случайна: по оценкам ЦБ России, экономика страны растёт три квартала подряд и банковский сектор вышел на докризисный уровень.

При этом выросло на 17% число запросов по конкретным банковским брендам. Лидером по итогам апреля стал «Сбербанк» — его искали 65% пользователей поисковой системы. За ним следует ВТБ 24 (7%) и «Тинькофф банк» (4%). При этом в апреле 2017 года «Сбербанк» потерял 6%, а доли двух других банков немного выросли.

В топ-10 самых популярных брендовых запросов вошли также «Альфа-банк» (вместе с «Альфа кликом»), «Почта банк», Sberbank, «Сбербанк бизнес онлайн», «Сбербанк онлайн» и «Хоум кредит».

Среди основных тенденций в компании выделили следующие: рост по банковским картам составил 79%, по автокредитам — на 75%, по микрокредитам — на 58%. При этом на 10% сократилось число поисков информации о мобильных банках.

«Кроме того, в первом квартале 2017 года значительно вырос интерес к картам Альфа-Банка. Тем не менее банковские карты Сбербанка и Тинькофф Банка продолжают оставаться лидерами по объему пользовательских запросов в Рунете»,— говорится в исследовании.

В сегменте с дебетовыми картами лидером остаётся «Сбербанк», за ним следует «Тинькофф банк», который продолжают всё активнее искать.

Пик интереса к банковским депозитам пришёлся на декабрь 2016 года. Здесь лидируют запросы по «Сбербанку» и ВТБ24, в начале 2017 года был сильный рост интереса к депозитам «Бинбанка», когда банк изменил условия привлечения вкладов.

«Яркий рост показал интерес пользователей по всей стране к микрокредитам. В отличие от более традиционных банковских продуктов, в этой категории среди лидеров есть и другие имена, в частности, MoneyMan, МигКредит и банк «Восточный»,— рассказали в компании, отметив, что в этом секторе чаще всего поиск проводится через мобильные устройства.

После запуска мобильные платежные сервисы Samsung Pay и Apple Pay осенью 2016 года был зафиксирован ожидаемый скачок интереса к ним. В мае 2017 года аналогичная ситуация сложилась после запуска Android Pay.

«... количество запросов, относящихся к Samsung Pay, увеличилось в 4,4 раза по сравнению с августом того же года, в то же время число запросов по Apple Pay возросло в 2,8 раза. Стоит отметить, что наряду с запросами по этим двум платежным системам, интерес пользователей к платежам с помощью телефонов в целом также вырос — с января 2016 года по апрель 2017 года рост составил 30%»,— говорится в исследовании.

В мае в Google Pay стало доступно приложение Android Pay. Оно позволяет загрузить данные банковской карты на смартфон и расплачиваться им везде, где принимают бесконтактные платежи. Сравни.ру расскажет, какая от этого польза и как это работает.

Подробнее читайте в материале «Инструкция: как установить Android Pay?».

Мы собрали все акции, связанные с запуском приложения. Подробнее читайте в материале «Печеньки, скидки, кэшбэк: какие акции предлагают пользователям Android Pay».

www.sravni.ru