На какой срок, сколько лет выгоднее брать ипотеку в 2018 году? Сколько процентов ипотека сейчас

процентные ставки банков: сравнение на 2018 год

Выбор и оценка ипотечных кредитов предполагает знание стоимости недвижимости, размера первоначального взноса, срока кредитования и ставки по кредиту. Процентные ставки банков ипотеки в их сравнении имеют решающее значение при выборе инвестирующего банка. Экономика страны находится в кризисном состоянии, это затронуло как строительную отрасль, так и банковский сектор.

Цены на жилье снизились, а ипотечные ставки банков нет. Это связано с увеличивающимися рисками в строительной отрасли, банки вынуждены перестраховываться и поэтому закладывают достаточно высокие процентные ставки на кредитование покупки и строительства жилья.

Ипотечное кредитование в России

Современно состояние ипотечного кредитования можно оценить как негативное. В 2018 году продолжается спад объемов ипотечного кредитования в абсолютном большинстве банков России (http://rusipoteka.ru/).

| № | Название | Прирост, % |

| 1 | Сбербанк | -24 |

| 2 | ВТБ 24 | -53 |

| 3 | Дельтакредит | -13 |

| 4 | Банк Москвы | -15 |

| 5 | Россельхозбанк | -38 |

| 6 | Газпромбанк | -73 |

| 7 | Санкт-Петербург | -47 |

| 8 | Банк Жилфинанс | -23 |

| 9 | Банк Возрождение | -43 |

| 10 | Абсолют Банк | -56 |

Причины кроются в ухудшении экономики страны, вызванные падением цен на нефть и санкциями, введенными западными странами, против России. Доходы граждан России сокращаются, многие не в состоянии погашать ипотеку, взятую ранее в более тучные годы.

Строительная отрасль находится в стагнации, банки не дают кредитов строительным организациям, стройки жилья останавливаются. На рынке остаются крупные игроки, имеющие довольно крепкую материальную базу, но и они испытывают трудности в продолжении финансирования начатых строек.

Банки предлагают ипотечное кредитование, но очень тщательно проверяют и заемщика и строительную организацию на предмет платежеспособности и надежности.

Государство активно включается в процесс ипотечного кредитования, предоставляя некоторым банкам субсидированные кредиты для выдачи заемщикам по пониженным ставкам кредитования. В данный момент действует программа ипотечного кредитования с государственной поддержкой для категории заемщиков со средними доходами, для них устанавливается неизменная процентная ставка на весь срок кредитования (Постановление Правительства от 13 марта 2015 года №220 «О Правилах предоставления субсидий российским кредитным организациям и Агентству по ипотечному жилищному кредитованию на возмещение выпадающих доходов по выданным жилищным (ипотечным) кредитам».).

Процентные ставки по ипотеке в банках России

Процентные ставки по ипотеке в разных банках России не слишком отличаются друг от друга, сегодня они колеблются от 11 до 15%. При таком уровне ставок разброс в 1-3% не так существенен. Гораздо существеннее участие в программах по ипотеке, исходящих от государства, таких как ипотека с государственной поддержкой. В этом случае банки заемщиков могут получить государственную субсидию и могут снизить ставки до 7-8 % и не превышать 13%, а если иметь в виду что уровень инфляции в стране выше 13%, это может превратиться в хорошие прибыльные инвестиции.

Процентные ставки по ипотеке в разных банках России не слишком отличаются друг от друга, сегодня они колеблются от 11 до 15%. При таком уровне ставок разброс в 1-3% не так существенен. Гораздо существеннее участие в программах по ипотеке, исходящих от государства, таких как ипотека с государственной поддержкой. В этом случае банки заемщиков могут получить государственную субсидию и могут снизить ставки до 7-8 % и не превышать 13%, а если иметь в виду что уровень инфляции в стране выше 13%, это может превратиться в хорошие прибыльные инвестиции.

Конечно, срок выплаты ипотечного кредита не позволяет утверждать, что такой уровень инфляции сохранится все время, да и действие программы государственной поддержки ограничено пока 2018 годом, хотя в Правительстве рассматривают предложения о ее продлении.

Но надо иметь в виду, что количество банков имеющих государственную поддержку по такой ипотеке весьма ограничено и она распространяется на объекты жилищного строительства при участии в нем государства. Ограничена и категория граждан имеющих возможность получить такое кредитование, первоначальный взнос в 20% от стоимости кредитуемого объекта может собрать далеко не каждый заемщик. Кроме этого, привязка заемщика к объектам с участием государственного софинансирования строительства и строительных организаций, имеющих договора с банком-заемщиком, также сужает выбор заемщика объектов недвижимости. В некоторых банках (Сбербанке РФ и других) ипотека по программе государственной поддержки включает помимо новостроек, квартиры в строящемся доме, дома или коттеджи с землей и таунхаусы.

Ипотека на вторичное жилье демонстрирует более высокие проценты от банков кредиторов, в среднем на 2-3% выше, чем на первичное жилье. Например, ВТБ 24 предлагает кредитование такой ипотеки со ставкой на уровне 14%, но с первоначальным взносом в 30% и ограничением размера кредита в 2,8 млн. рублей. Сбербанк предлагает более выгодный вариант: процентная ставка 13,5%, первоначальный взнос от 20%.

Сравнение ставок

Если сравнить проценты банков по ипотеке не участвующих в государственной программе поддержки ипотеки, то средний уровень процентной ставки колеблется от 11 до 15%. Снижение ставок против 2013 года в них произошло по многим причинам, в том числе из-за конкуренции с банками получившими государственную поддержку по субсидированию процентной ставки. Ниже приведем сравнение процентных ставок для банков с государственной поддержкой и без нее.

| Банки с государственной поддержкой | Процентные ставки | Банки без государственной поддержки | Процентные ставки |

| Сбербанк | 11,4 | МТС-Банк | 17 |

| ВТБ-24 | 11,5 | Росгосстрах Банк | 16,5 |

| Открытие | 12 | Райффайзенбанк | 15,25 |

| Газпромбанк | 12,5 | Банк Советский | 16 |

| Банк Москвы | 13,35 | ОТП Банк | 15,5 |

| Россельхозбанк | 13,5 | ЛОКО-Банк | 15 |

| Промсвязьбанк | 13,8 | Собинбанк | 15,5 |

| Абсолют-банк | 11,25 | ||

| Банк Возрождение | 12,5 | ||

| АК Барс Банк | 11,8 |

Лидерами в выдаче ипотечных кредитов на 2018 год являются:

- Сбербанк

- ВТБ 24

- Дельтакредит

- Банк Москвы

- Россельхозбанк

- Газпромбанк

- Санкт-Петербург

- Жилфинанс

- Возрождение

- Абсолют Банк

Выводы

Судя по экономической ситуации в России, несмотря на внимание Правительства к проблемам обеспечения жильем граждан России и наличия различных программ по улучшению жилищных условий, самых низких процентных ставок по ипотеке за время ее существования, резко подешевевшего жилья, не стоит ожидать увеличения строительства жилья.

Выбирать для строительства жилья сегодня в крупных городах лучше ипотеку с государственной поддержкой в новостройках и строительство индивидуального жилья (домов, коттеджей с участками земли) с помощью надежных банков с высоким рейтингом. Это обеспечит вам стабильность процентной ставки на весь срок кредитования, возможность досрочного погашения кредита без штрафных санкций, и реструктуризацию возможной задолженности на приемлемых условиях для всех участников договора ипотеки.

Стоит при этом помнить, что стоимость квартиры или дома по ипотеке даже при процентной ставке в 10% увеличивается минимум вдвое против их первоначальной цены.

Видео: Круглый стол — обсуждение низких процентных ставок по ипотеке

Читайте также:

ipoteka-expert.com

На какой срок, сколько лет выгоднее брать ипотеку в 2018 году?

Последнее обновление: 26-02-2020

Ипотека позволяет получить жилье в собственность максимально быстро, однако речь идет о больших деньгах, и очень важно правильно выбрать условия кредитования. Благодаря этому можно сэкономить значительные суммы, а значит — собственные силы и время.

Общее правило для всех займов — Чем меньше срок погашения, тем меньше сумма переплаты.

Рассмотрим, что это значит, на конкретных примерах. Определим на какой срок выгоднее брать ипотеку.

Содержание статьи:

На сколько лет брать ипотеку — начальные данные для расчета

Зададим первоначальные данные.

Вы хотите купить квартиру:

- стоимостью — 2,5 млн рублей

- первоначальный взнос составляет — 500 тыс. рублей (20%)

- ставка — 13% годовых

- платеж — аннуитетный, то есть ежемесячная сумма выплаты неизменна в течение всего срока кредитования

С отличием аннуитетных платежей от дифференцированных можно ознакомиться по ссылке //moi-ipodom.ru/sravnim-diff-annuitet-platezhi.html

Разберем четыре варианта погашения такого ипотечного кредита: в течение 5, 10, 15 и 20 лет.

Ипотечный кредит сроком на 5 лет

В этом случае цифры выглядят следующим образом:

- ежемесячный платеж составит 45 506 руб.

- сумма переплаты — 730 165 руб.

- общая сумма выплат — 2 730 165 руб.

За год погашения кредита необходимо будет заплатить 546 072 руб.

Ипотека сроком 10 лет

Если срок кредита будет составлять не 5, а 10 лет, платеж значительно уменьшится, а сумма переплаты возрастет более чем в два раза:

- ежемесячный платеж — 29 862 руб.

- сумма переплаты — 1 583 066 руб.

- общая сумма выплат — 3 583 066 руб.

За год необходимо будет выплатить по кредиту 358 344 руб.

Как выбрать ипотечный банк? Подробнее по ссылке //moi-ipodom.ru/ipoteka-idem-v-bank-pervyj-raz.html

Стоит ли вообще брать ипотеку? Отзыв спустя 4 года ипотеки по ссылке //moi-ipodom.ru/vzyat-ipoteku.html

Как купить квартиру в ипотеку порядок действий //moi-ipodom.ru/kak-kupit-kvartiru-v-ipoteku-po-shagam.html

Ипотека на 15 лет

Расчеты для ипотечного кредита сроком в 180 месяцев выглядят следующим образом:

- ежемесячный платеж — 25 305 руб.

- сумма переплаты — 2 554 124 руб.

- общая сумма выплат — 4 554 124 руб.

За год необходимо заплатить 303 660 руб.

Ипотечный кредит на 20 лет

Для кредита сроком 20 лет ежемесячный платеж в два раза меньше, чем для займа на 5 лет, а сумма переплаты — в пять раз больше:

- ежемесячный платеж — 23 432 руб.

- сумма переплаты — 3 622 167 руб.

- общая сумма выплат — 5 622 167 руб.

За год будет выплачено 281 184 руб.

На какой срок выгоднее брать ипотеку?

Если у вас высокий ежемесячный доход, вы сможете взять кредит на минимальный срок и избежать большой переплаты, таким образом купив жилье по минимальной цене.

Для срока кредитования в 5 лет переплата составит 730 тыс. рублей при общей сумме кредита в 2 млн. рублей — это очень выгодные условия.

- Однако большая часть семей не в состоянии позволить себе ежемесячный платеж, который предполагает такой займ.

- Увеличив срок кредитования до 15 лет, можно снизить сумму переплаты почти в два раза: 25 тыс. рублей — это сумма, которая окажется посильной для бюджета большинства семей. Читайте также какие есть способы сэкономить деньги и не ущемлять себя //moi-ipodom.ru/kak-ekonomit-dengi.html

- Ипотека на 20 лет крайне невыгодна, так как при сумме кредита 2 млн. рублей переплата составит более 3,5 миллионов. Размер ежемесячных платежей будет отличаться незначительно от платежей для ипотеки на 15 лет.

Если взять займ на 10 лет, ежемесячная выплата увеличивается на 4500 руб. по сравнению с кредитом сроком 15 лет, но за счет уменьшения переплаты вы сможете сэкономить около 1 млн. рублей. Именно на этот вариант стоит обратить внимание в первую очередь.

3 фактора которые нужно учитывать

- Размер первоначального взноса. Многие банки выдают ипотечный кредит под более низкие проценты если у заемщика размер собственных средств превышает 50% от стоимости недвижимости.

- Срок кредитования. Чем меньше срок, тем меньше ставка.

- Досрочное погашение. Взять ипотеку на более длительный срок можно, если уверены что будите гасить кредит досрочно. У вас всегда остается возможность вернутся к платежам по графику, которые будут меньше.

Все три фактора влияют на проценты по кредиту, соответственно, на размер платежей и переплату.

Итоговая таблица для сравнения на какой срок выгоднее брать ипотеку

Как и в большинстве других жизненных ситуаций, лучше всего придерживаться золотой середины.

Ипотека на 10-15 лет станет отличным решением для большинства семей, она позволит сразу получить в собственность жилье и расплатиться за него без лишней переплаты. При этом общая сумма выплат будет значительно выше, чем для кредита на 5 лет, однако она не достигнет таких астрономических величин, как для займов сроком в 25-30 лет.

На сколько лет лучше всего брать ипотеку, чтобы было выгодно?

Оцените статью: 4.8 (95.71%) 14 votesmoi-ipodom.ru

На сколько лет дают ипотеку в Сбербанке

Многие заемщики пугаются ипотечного кредитования, точнее, в ужас приводит срок, в течение которого придется платить жилищный займ. С другой стороны, многие понимают, что чем больше срок, тем меньше ежемесячный платеж по займу, поэтому выбирают максимально возможный срок кредитования. Рассмотрим, на сколько лет дают ипотеку в Сбербанке и как правильно для себя оптимально определить срок кредитования.

Сроки ипотечного кредитования

Стоит немного поговорить о том, что Сбербанк России предлагает несколько программ ипотечного кредитования. Все они отличаются назначением, процентными ставками, размерами первоначального взноса и другими параметрами. К тому же, здесь каждый заемщик найдет выгодный кредит для себя, потому что у банка есть предложения для разных категорий заемщиков, например, молодых семей или военных.

На сколько лет дается ипотека в Сбербанке? Минимум 1 год, максимальный 30 лет, для военной ипотеки 20 лет.

Кроме того, здесь, чем меньше срок, тем ниже процентная ставка. Например, рассмотрим предложение для приобретения готового жилья: ставка, при минимальном первоначальном взносе от 20%, от 1 года до 10 лет ставка будет 12%, от 10 до 20 лет 12,25%, от 20 до 30 лет 12,5%.

То есть, чем меньше срок, тем ниже ставка. К тому же большое влияние на процент оказывает первоначальный взнос. Если говорить о том, какая ипотека самая выгодная, это которая сочетает в себе минимальный срок, до 10 лет, и сумма первоначального взноса более 50%.

Как взять ипотеку выгодно: пример с расчетами

Несмотря на то что минимальный срок действия договора значительно экономит средства, большинство заемщиков оформляют кредит на максимальный срок, потому что при расчете ежемесячного платежа он будет меньшим. Если вас все же интересует, на сколько лет выгодно брать ипотеку, то чем меньше, тем дешевле.

Итак, рассмотрим два примера. В первом вы берете ипотеку на 30 лет на приобретение готового жилья в размере 2 млн рублей, с первоначальным взносом 20%, ставка будет 12,5%. Во втором варианте вы берете ипотеку с теми же параметрами только на 10 лет с процентной ставкой 12%.

Теперь посчитаем в первом варианте:

- ежемесячный платеж – 21345 рублей;

- переплата – 5684238 рублей.

Во втором варианте:

- ежемесячный платеж – 28694 рублей;

- переплата – 1443302 рублей.

Итого, вы сэкономите 4240936 рублей, если оформите жилищный кредит не на 30 лет, а на 10 лет. При том, что ежемесячный платеж у вас будет всего на 7 тысяч рублей больше. Отсюда можно сделать вывод, на сколько лет лучше брать ипотеку, конечно, чем меньше срок, тем больше вы сэкономите, ведь разница исчисляется несколькими миллионами.

На сколько лет выгодно брать ипотеку

Итак, сколько действует договор ипотечного кредитования в Сбербанке или на сколько лет дают ипотеку? Минимум 1 год, максимум 30 лет. Только не стоит торопиться с решением, для начала рассчитайте одну и ту же сумму займа на разные сроки, и найдите тот вариант, который вам идеально подойдет, то есть ежемесячный платеж не будет сильно бить по семейному бюджету, а переплата не будет иметь запредельное значение.

znatokdeneg.ru

Под какой процент сегодня дают ипотеку в Сбербанке России.

Нестабильность экономики Российской Федерации и заметное падение ценности национальной валюты привели к заметному всплеску покупок недвижимости на протяжении предыдущего года. Объяснение данной ситуации предельно простое – недвижимое имущество всегда в цене, а вот рубль к иностранным валютам колеблется очень заметно. Многие граждане, которые долгое время сомневались, стоит ли оформлять ипотечные кредиты, сделали это, причем займы оформили в российских рублях, чтобы заметно сэкономить в долгосрочной перспективе.

Несомненно, наиболее популярным банком среди всех категорий населения, которые дают ссуды на покупку недвижимости, является субсидируемый государством Сбербанк России. Предложения данной банковской организации остаются достаточно выгодными и актуальными, так что ожидается высокий спрос на его услуги и в текущем 2015-м году. Поэтому и многие россияне интересуются, под какой процент можно взять деньги на такие цели.

Кредиты на покупку недвижимости.

Кредиты на покупку недвижимости.

Ипотечное кредитование от Сбербанка России доступно различным категориям заемщиков, в числе которых не слишком финансово обеспеченные – например, молодые семьи или военные. Клиенты, не способные подтвердить свой официальный доход, также могут рассчитывать на получение ипотечной ссуды, а постоянно проводимые банком акции открывают доступ к ипотеке и вовсе практически для всех, кто этого желает. Есть и специальные социальные программы, в которых помощь гражданам в погашении задолженности оказывает государство.

Материнский капитал, который является важной частью благосостояния молодой семьи, можно использовать при получении кредитов на недвижимость, в качестве средств для погашения долга. Причем, начиная с 2014-го года, материнский капитал допускается также применять в качестве первого взноса по получаемой ссуде.

Понятно, что клиентам важно знать под какой процент дают ипотеку в сбербанке на сегодняшний день. При этом необходимо помнить, что существуют различные программы, так как кредиты могут выдаваться на покупку жилья, как нового, так и вторичного, а также на строительство загородного дома и даже гаража. Максимальный срок кредитования составляет вплоть до 30 лет, а первый взнос может быть в пределах от 10 до 20% от общей суммы займа. При этом более выгодные условия со сниженным требованием к первому взносу доступны, например, молодым семьям. То же самое касается недвижимости, которая была построена партнерами банка. особую скидку и упрощенную процедуру оформления могут получить постоянные клиенты (те, кто уже брал займ или пользуется кредиткой, получает заработную плату через карточку банка, держит свой депозит).

Требования к подающему заявку гражданину.

- Ипотеку могут дать резидентам РФ в возрасте от 21 до 75 лет, причем максимальный возраст означает, что кредит должен быть полностью выплачен банка до 75-летия.

- Без подтверждений доходов, а также официального доказательства трудоустройства максимальный возраст заемщика не может быть более 65 лет.

- Трудовой стаж должен составлять не менее чем 1 год, непрерывный стаж на текущем месте работы – от полугода и более.

Если доходов одного заемщика недостаточно для регулярного внесения обязательных платежей, возможно привлечение созаемщиков по кредиту – до трех других физических лиц, которые будут разделять с основным заемщиком кредитные обязательства.

В Сбербанке России предусмотрены особые и льготные условия для граждан, получающих доходы по зарплатному проекту этого банковского учреждения. Недвижимость от партнеров Сбербанка также обойдется несколько дешевле – кредиторская компания предоставляет скидку на процентную ставку в размере 0,5% в годовом выражении.

Действующие на сегодня программы.

Сбербанк предлагает своим клиентам несколько различных программ ипотечного кредитования. Которые предназначены для покупки различных видов недвижимости и доступны различным категориям граждан соответственно и насчитываться по ним разные проценты. при этом неизменной остается величина первичного взноса – 20 %.

| Программа | Ставка | Срок | Суммы (до 80%) |

| На готовое | 14,5 – 15,5 % | до 30 лет | до 15 млн. руб. |

| На строящиеся | 14,5 – 15,5 % | до 30 лет | до 15 млн. руб. |

| Военная | 12,5% | до 30 лет | до 1,9 млн. руб. |

- Одной из самых популярных является кредит на покупку готовой жилой площади на вторичном рынке. Процентная ставка, под какую дают данную ссуду, составляет от 14 до 15% годовых, в зависимости от срока кредитования, размера первого взноса, а также пакета документов, которые предоставляет заемщик. Минимального набора документов, то есть, паспорта и любого второго идентифицирующего личность клиента документа, достаточно, чтобы рассчитывать на получение денег. Правда, в данном случае придется внести не менее 40% от стоимости жилья в качестве первого взноса.

- Среди других кредитных ипотечных программ стоит также выделить покупку жилья, которое строится, выделение средств на строительство дома с нуля. Процентные ставки в среднем те же – они колеблются в диапазоне от 14 до 15% годовых. Минимальный размер первичного взноса также зависит от пакета предоставляемых документов. при этом срок кредитования и по первой и по второй программам – до 30 лет.

Также гражданам, желающим приобрести недвижимое имущество в кредит, стоит обращать свое внимание на различные акционные предложения от Сбербанка. Чаще всего акции распространяются на новостройки от застройщиков-партнеров. Дополнительные льготные условия обеспечиваются военным.

Среди других банковских организаций, выдающих кредиты на жилье практически всем категориям населения, стоит также упомянуть ВТБ24, Альфа-Банк, Россельхозбанк. Условия в целом схожи по всей России и среди всех банков. Первый взнос – от 20%, процентная ставка от 15 до 22% годовых. Более точные условия лучше уточнять у банковских консультантов прямо в отделении банка, так как договор может включать множество дополнительных пунктов, требующих от заемщика соблюдения тех или иных требований.

kredit-inf.ru

Под какой процент Сбербанк даёт ипотечный кредит в 2016 году

Многим будет интересна информация о том, под какой процент для разных групп населения Сбербанк даёт сегодня ипотечный кредит и запущены ли по этой линейке продуктов какие-либо акции в 2017 году.

Обычно по кредитным продуктам указываются градация процентных ставок, из которой по определённым параметрам по каждой заявке выбирается индивидуальный процент. Поэтому интересуясь, под какой процент дают ипотеку в Сбербанке, необходимо знать факторы, влияющие на вариацию ставок.

К ним можно отнести:

- Размер первоначального взноса, минимум 15%;

- Получение заработной платы путём перечисления на счёт в этом банке;

- Выбранный срок выплаты кредита, максимум до 30 лет;

- Участие ипотечных средств банка в строительстве выбранного для приобретения жилья;

- Период до/после государственной регистрации ипотеки;

- Оформление страховки на жизнь и здоровье заёмщика;

- Возраст и семейное положение заёмщика;

- Предоставление документов о доходах и стаже работы.

Действующие ипотечные программы:

- На сегодня Сбербанк предоставляет ипотеку с государственной поддержкой. Действие программы длилось почти год и 1 марта текущего года она завершается. Преимуществом её была пониженная процентная ставка — 11.4% при условии приобретения жилплощади в новостройке или строящемся доме;

- К тому же есть возможность воспользоваться ипотечным кредитом для приобретения готового жилья на вторичном рынке, а также строящегося по ставку от 13 процентов годовых. Первоначальный взнос установлен не менее 20%. В рамках этой программы можно получить до 15 млн. рублей всего по двум документам при условии внесения 50% первоначального взноса. Минимальная сумма запрашиваемого кредита 300 тыс. рублей.

Если имеется материнский капитал, им можно воспользоваться как в качестве первоначального взноса, так и для уплаты полностью или частично основного долга.

- Программа «Молодая семья» позволяет получить деньги на вторичную или строящуюся жилплощадь под ставку 12.5% годовых с первоначальным взносом не менее 15%. Срок выплаты по кредиту не более 30 лет;

- Для тех, кто хочет своими силами выстроить для себя жилище, Сберегательный банк предоставляет такую возможность в рамках программы на строительство жилого дома. Процентная ставка будет от 13.5% и размер первоначального взноса не менее 25%. Преимущество этого вида ипотеки заключается в возможности при непредвиденном увеличении затрат на стройку использовать отсрочку уплаты основного долга или увеличит срок выплаты.

Также имеются специальные предложения для военных с суммой кредита до 1 900 000 под фиксированную ставку 12.5%; на покупку или стройку дачи и загородного дома от 13% годовых; рефинансирования ипотеки, взятой в других банках от 13.75%.

При просроченном платеже на сумму невнесенных вовремя средств начисляется неустойка в размере 20% годовых за период неуплаты.

Каким требованиям должен соответствовать заёмщик:

- Старше 21 года и при этом на время окончания выплаты по кредиту возраст не должен превышать 75 лет;

- Общий рабочий стаж за последние пять лет не меньше года, при этом на момент подачи заявки срок пребывания на текущем месте работы от 6 месяцев;

- Разрешается привлечение не более трёх созаёмщиков, чей доход будет учитываться при принятии решения по заявке.

kreditvbanke.net

максимальная и минимальная в 2018 году

Приветствуем! Приобретение жилья с помощью кредитных средств различных банковских организаций – зачастую единственная возможность для многих граждан приобрести недвижимость в собственность. Но, прежде чем выбирать жилье, необходимо рассчитать – какая сумма ипотеки будет одобрена банком, какие факторы будут учитываться.

Как рассчитывается сумма ипотеки

Самостоятельно рассчитать максимальную сумму по ипотеке, может любой пользователь интернета – просто откройте наш ипотечный калькулятор. С помощью него можно будет узнать:

- Верхние и нижние пороги кредитных сумм;

- Просмотреть график внесения платежей на весь период кредитования;

- Выбрать удобный тип платежа – аннуитетный или дифференцированный;

- Определить необходимый уровень дохода для одобрения кредита;

- Узнать, как повлияет досрочное гашение ипотеки в разные периоды и при разных суммах;

- Понять итоговый платеж после погашения ипотеки материнским капиталом.

Можно также обратиться в банковское отделение напрямую и предварительно рассчитать возможную сумму будущего кредита.

Какие же факторы при расчете суммы, доступной для кредитования гражданина будет учитывать сам банк:

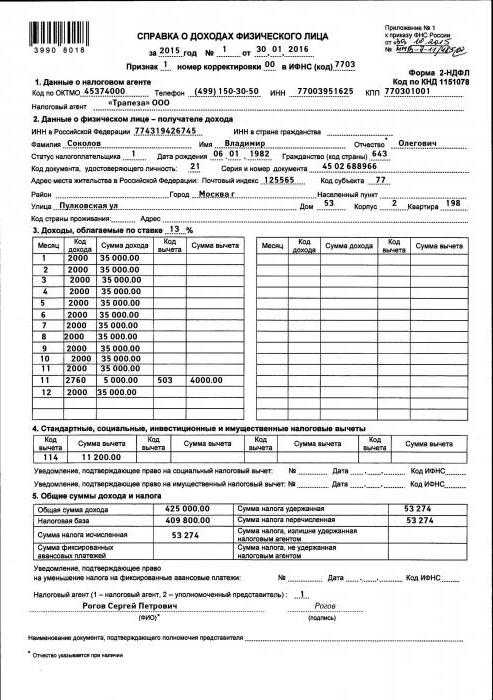

- Уровень дохода заемщика – ипотечный платеж не должен превышать 40-60% от получаемых гражданином средств. Подтверждается заработок гражданина справкой по форме 2-НДФЛ, либо по установленной банком. Дополнительно могут предоставляться бумаги, подтверждающие доход и занятость по совместительству, иные ежемесячные поступления, допустимые для учета доходных средств.

Сбербанк, например, допускает платеж такого размера, чтобы на каждого члена семьи оставалось порядка 10000 из оставшейся общей суммы доходов. При этом он учитывает дополнительный доход без документов. Это позволяет значительно увеличить сумму кредита.

- Возраст заемщика. Большинство банков ограничивают суммы для лиц, которые на момент погашения кредита будут соответствовать пенсионным возрастным «порогам». Также установлен минимальный возрастной порог для заемщика, в большинстве кредитных организаций – от 21 года.

С 18 лет можно получить ипотеку в Ак Барсе и банке Глобэкс, а максимальный возраст заемщика есть в Сбербанке и Транскапиталбанке (75 лет на момент окончания ипотеки)

- Суммарные расходы на всех членов семьи, количество иждивенцев. У каждого банка свои расчеты по минимальной сумме учета расходов на каждого члена семьи. В среднем эта сумма в пределах минимального прожиточного минимума.

Ряд банков (ВТБ 24, Райффайзенбанк, Транкапиталбанк и др) вообще не учитывают детей и других иждивенцев при расчете суммы кредита. Это позволяет значительно увеличить размер ипотеки. При этом если у вас много детей, а дохода недостаточно, то рекомендуем, прежде всего, обращаться именно в такие банки.

- Наличие действующих и погашенных кредитов, качество выполнения обязательств по ним. При своевременном погашении всех долговых обязательств и хорошей кредитной истории, банк может выдать ипотеку и при наличии других обязательств перед кредитными организациями.

Кредитная история тема отдельного большого разговора. Банки видят не все кредиты, и каждый по-разному трактует допустимое количество просрочек, с точки зрения одобрения. Рекомендуем почитать наш пост «Ипотека с плохой кредитной историей», если у вас есть сомнения в чистоте вашей истории перед банками.

- Возможность предоставить полный пакет документов – льготные программы и ипотека по двум документам имеют сниженный порог максимальной суммы и срока кредитования, но т.к. они позволяют писать любой доход в анкету, то можно получить сумму значительно выше, чем при предоставлении стандартного пакета документов.

- Вид объекта недвижимости – для строящегося, готового жилья, загородной недвижимости допускаемый размер кредита будет различным, как и размер первого взноса и годовая ставка кредитования.

- Наличие или отсутствие созаемщиков и/или поручителей. Необходимо не только, чтобы получить гарантию возврата банковских средств и подтверждение дополнительного дохода. Достаточно часто поручительство оформляется, например, на время строительства объекта при оформлении ипотеки на строящееся жилье.

- Стоимость кредитуемого объекта. Сверяется с отчетом об оценке, предоставляемой заемщиком. При значительной разнице в зачет пойдет исключительно цена, указанная в банковских документах, либо заемщику придется выбрать другой объект недвижимости.

- Место жительства заемщика – для жителей столичных регионов пороги минимальных и максимальных сумм меняются.

- Наличие или отсутствие страхового полиса повлияет на ставку по кредиту и соответственно скажется на финансовых возможностях заемщика оплачивать те или иные платежи.

- Льготное положение гражданина – участие в государственных программах предоставления субсидий, либо наличие зарплатной карты банка.

- Возможности самого банка. Учитывая свои расходы и время по оформлению и обслуживанию кредита, банк определит возможную для кредитования сумму.

Минимум

Средний минимальный размер ипотеки в процентах к общей стоимости недвижимости равен 25-30%. Меньше – 10-20% не столько граждане реже запрашивают, сколько невыгодно предоставлять для самого банковского учреждения.

Минимальная сумма ипотечного кредита возможна в Россельхозбанке – это всего 100 000 рублей.

Не окажут влияния на итоговую сумму вносимые заемщиком платежи:

- По оформлению страховки на кредитуемый недвижимый объект;

- По проведению оценочной экспертизы объекта независимым экспертом;

- Нотариальные и иные сделки по регистрации недвижимости или оформлению технической документации.

В связи с обязательностью залога банку приобретаемого недвижимого объекта, при наличии почти всей стоимости квартиры у заемщика, рекомендуется оформить не ипотеку с минимальной ставкой на минимальную же сумму, а небольшой потребительский кредит, для выдачи которого не нужно оформление залога и страхования объекта.

В любом случае, заемщику необходимо тщательно изучать условия кредитного договора, возможно или нет оформление в кредит именно минимальной суммы, процент ее от общей стоимости жилья и условия кредитования при оформлении кредита на 100% стоимости недвижимости.

Максимум

Максимальный размер ипотечного кредита в среднем равен 70-80% стоимости от стоимости приобретаемого недвижимого объекта и также зависит от ряда внешних факторов и условий со стороны заемщика и банка.

При достижении порога суммы в 100% стоит быть настороже. Такое кредитование обычно одобряется для лиц, у которых отсутствуют накопления на первоначальный взнос, поэтому ставка по кредиту может быть изменена в большую сторону.

Смотрите наш пост «Ипотека без первоначального взноса«.

Также при 100% кредитовании или запросе максимально возможной суммы заемщику обычно уменьшается срок предоставления кредита, и вводятся какие-либо дополнительные условия.

Максимальная сумма ипотечного кредита зависит от следующих факторов:

- Совокупного дохода семьи. Созаемщик по ипотеке позволит увеличить размер кредита.

- Количества иждивенцев. Чем больше иждивенцев, тем меньше сумма одобрения, чтобы её увеличить необходимо, рассмотреть банки, которые их не учитывают или заключить брачный договор и убрать одного супруга из сделки.

- Долговых обязательств. Кредитные карты (даже если вы ими не пользуетесь), кредиты очень сильно могут подрезать вам максимальный лимит кредитования. Обязательно закройте все ненужное, а если долгов сильно много, то, возможно, опять же без брачника не обойтись. Он позволит вывести из сделки супруга, у которого максимальная долговая нагрузка.

- Региона приобретения объекта. В Москве и Питере суммы больше.

- Банка и его ипотечной программы. Каждый банк самостоятельно определяет свою кредитную политику и устанавливает лимиты по различным видам программ.

Максимально возможную сумму ипотечного кредита рекомендуется оформлять лицам, которые имеют установку и возможность досрочно погасить долговые обязательства, либо заемщикам с довольно высоким уровнем дохода.

Предложения топ – 10 ипотечных банков

Рассматривая различные кредитные предложения, изначально лучше точно выяснить — сколько дают ипотеку в том или ином банке, достаточно ли будет этой суммы для займа и какие существуют подводные камни и нюансы. Рассмотрим, какие максимальные и минимальные суммы дадут ведущие российские банки гражданам, обратившимся за ипотечным займом.

| Сбербанк | 300000 | 15000000 | Повышенную ипотечную сумму банк дает для покупки жилья в Москве, Санкт-Петербурге и соответствующих областях |

| ВТБ-24 | 600000 | 60000000 | Возможно приобретение строящегося, готового или уже заложенного в банке жилья |

| Райфайзенбанк | 500000 | 26000000 | Для Московской области минимум увеличен до 800000 рублей |

| ВТБ Банк Москвы | 600000 | 8000000 | Максимум един для всех программ кредитования |

| Газпромбанк | 500000 | 45000000 | Минимум - не менее 15% от общей стоимости кредитуемого объекта |

| Банк ДельтаКредит | 300000 | 20000000 | Для Москвы первый взнос равен 600000 |

| Россельхозбанк | 100000 | 20000000 | Сумма и ставка едины для первичного и вторичного рынка |

| Банк Санкт Петербург | 500000 | 30000000 | Для получения максимальных средств необходимо, чтобы ипотека оформлялась на уже готовое жилье (вторичку) на сокращенный срок не более 15 лет |

| Банк Возрождение | 300000 | 30000000 | Допускается первоначальный взнос до 80% |

| Абсолют Банк | 300000 | 20000000 | Единый размер для первичного и вторичного рынка |

Когда стоит оформлять ипотеку, а когда проще взять потреб

Банки неслучайно обозначают два типа порогов по ипотечным кредитам.

«за» ипотеку:

- Ставка чуть ниже;

- Приемлемый платеж на весь срок кредитования;

- Можно получить возврат процентов по ипотеке и другие льготы от государства;

- Полное или частичное досрочное погашение, в том числе с помощью мат.капитала.

«за» потреб:

- Недвижимость подлежит залогу в банке и при погашении кредита тратится достаточно много времени на снятие обременения и средств на переоформление сделки в Росреестре. Проще оформить на покупку квартиры потребительский кредит под более высокий процент;

- Вы свободно можете распоряжаться по своему усмотрению объектом недвижимости;

- Скорость получения потреба и проведения сделки в разы быстрее, чем по ипотеке.

Избежать залога и высоких процентов можно, оформив рассрочку в офисе застройщика или у продавца. Срок ее может быть от нескольких месяцев до пары лет.

Если вам нужна юридическая поддержка по сделке, то её легко получить с помощью нашего бесплатного консультанта-юриста. Он подскажет вам по всем нюансам. Оставьте свой запрос в специальной форме.

Подать заявку на ипотеку можно через этот сервис, а узнать, какие нужны документы для ипотеки, можно из нашей прошлой статьи.Ждем ваших вопросов и предложений ниже. Поддержите наш проект в социальных сетях и оцените статью.

ipotekaved.ru

Средний процент по ипотеке 2020

В начале апреля текущего года Премьер-министр РФ Дмитрий Медведев обратился к кредитным банковским организациям с с предложением снизить процентные ставки по ипотеке на несколько процентов. По его мнению, процент 2013 года – это 9-10% годовых. Процент, который позволит получить кредит на жилье большинству россиян.

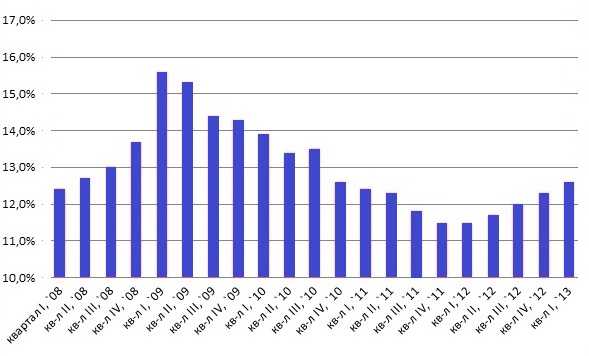

Следует отметить, что такого процентного уровня ипотека в России не видела минимум 5 лет, что наглядно можно увидеть в таблице «Средний процент по ипотеке в 2008-2013 годах» ниже.

Средняя процентная ставка по ипотеке в 2008-2013 годах

| Год | Средняя процентная ставка, % годовых | |||

| Квартал | ||||

| I | II | III | IV | |

| 2008 | 12.5% | 12.8% | 13% | 13.7% |

| 2009 | 15.6% | 15.3% | 14.3% | 14.2% |

| 2010 | 13.9% | 13.4% | 13.5% | 12.7% |

| 2011 | 12.4% | 12.2% | 11.8% | 11.5% |

| 2020 | 11.5% | 11.7% | 12% | 12.4% |

| 2020 | 12.6% | — | — | — |

Как утверждают эксперты, и это можно увидеть на графике, процентные ставки по жилищному кредитованию не только останутся на месте, но и продолжат расти.

Средний процент по ипотеке в 2008-2013 годах

Средний процент 2013: прогнозы

Средний процент по ипотеке в 2012 году составлял 12,3%, что почти на 1 процент выше, чем в 2011 году. Прошлый год не только остановил резкое снижение процентов по ипотечным кредитам, но и задал тенденцию к росту. Эксперты утверждают, что эта тенденция сохранится и в 2013 году.

В конце прошлого года один из управляющих банка ВТБ 24 заявил, что в течении 2013 года процентная ставка должна вырасти на 1% и составить 13,3% годовых.

А вот отдел ипотечного кредитования банка “Нордеа” предположил, что к концу 2013 года средний процент по ипотеке и вовсе будет составлять около 14%. При чем резкий рост начнется только в сентябре.

Не смотря на пессимистические прогнозы, все банковские эксперты сошлись на мнении, что если средняя процентная ставка по ипотеке перейдет 13%-ый барьер, это резко снизит спрос на такие кредиты.

Свежие прогнозы относительно роста процентной ставки по ипотеке сложились уже и в этом году.

Так, Агентство жилищного кредитования (АИЖК) сообщило, что к лету этого года средний процент может вырасти не больше, чем на 0,3% от ставки конца 2012 года. Напомним, что процентная ставка по ипотеке на декабрь 2012 составляла 12,3%. Значит, в июне этот процент не поднимется выше 12,6% годовых.

Чтобы убедится в точности или ошибочности прогнозов экспертов, оценим среднюю процентную ставку по ипотеке в настоящий момент в крупнейших банках России.

Ипотека 2013: новые проценты для заемщиков

Для оценки процентных ставок по жилищному кредитованию в России на текущий момент, рассмотрим реальные предложения по ипотеке следующих банков:

- Сбербанк

- ВТБ 24

- Газпромбанк

- Банк Москвы

- Промсвязьбанк

- Росбанк

Это банки с крупнейшими активами на конец 2012 года. Предполагается, что именно они будут задавать тенденции роста или снижения процентных ставок по кредитам.

Сбербанк

Сегодня в Сбербанке можно оформить ипотечный кредит с минимальным процентом 9,5% годовых в рублях. Максимальная процентная ставка в рублях- 13% годовых. Таким образом, средняя процентная ставка по ипотеке в Сбербанке не превысит 12%.

Напомним, что в прошлом году Сбербанк первым по своим кредитным программам установил самые высокие средние процентные ставки по жилищному кредитованию – почти 13%. Это отвернуло от банка многих клиентов, и заставило пересмотреть свои позиции.

ВТБ 24

ВТБ 24 предлагает своим клиентам более высокую процентную ставку по ипотеке, как и обещалось банком в прогнозах 2012 года. Минимальный процент по ипотеке будет составлять 10,9%, и максимальный – 14%. Средняя процентная ставка на ипотеку в банке – 12,4%.

Газпромбанк

Проценты по ипотеки в 2013 году в Газпромбанке не удивили, хотя и выросли. Как и в прошлом году, этот банк предлагает одни из самых сложных условий ипотечного кредитования. Минимальная процентная ставка – 12,4%, максимальная – 14,5%.

Средняя процентная ставка в Газпромбанке составила на текущий момент больше 13% годовых, что на 1% выше, чем в прошлом году.

Банк Москвы

По процентным ставкам Банк Москвы всегда очень близко стоит возле ВТБ 24. Аналогичная ситуация и в ипотечном кредитовании. Минимальная и максимальная процентная ставка на приобретение жилья в Банке Москвы составляет 10,9% и 14% соответственно. Таким образом, средний процент – 12,4%.

Промсвязьбанк

Минимальный процент ипотечного кредита в этом банке – 12,7%. Максимальный – превышает 14% годовых. Средний процент в Промсвязьбанке, как и в Газпромбанке, более 13% годовых.

Росбанк

Средняя процентная ставка по ипотеке в Росбанке на сегодня по программам кредитования жилья на вторичном и первичном рынках составляет 12% годовых. Здесь можно приобрести жилье под процент в диапазоне 11-13%.

Оценка процентных ставок ведущих банков России говорит о том, что тенденция роста, как и утверждалось экспертами, соблюдается. На сегодня общий средний процент по ипотеке составляет 12,6% годовых. Именно такой процент на конец второго квартала 2013 года прогнозировало Агентство жилищного кредитования (АИЖК).

Это говорит о том, что есть большая вероятность роста процентов по ипотеке в 3 и 4 квартале.

Формирование средней процентной ставки в 2013 году можно увидеть из таблицы:

Ипотека 2013: процентные ставки банков России

[readmore]

| Название банка | Процентная ставка (ПС) по кредиту, % годовых | ||

| Минимальная ПС | Максимальная ПС | Средняя ПС | |

| Сбербанк России | 9,5% | 13% | 12% |

| ВТБ 24 | 10,9% | 14% | 12,4% |

| Газпромбанк | 12,4% | 14,5% | 13% |

| Банк Москвы | 10,9% | 14% | 12,4% |

| Промсвязьбанк | 12,7% | 14,6% | 13% |

| Росбанк | 11% | 13% | 12% |

Рост процентных ставок продолжает наблюдаться и по другим кредитам, в чем вы можете убедиться из статьи “Средняя процентная ставка по кредитам 2013”.

Если уровень ваших доходов не позволяет вам приобрести жилье, узнайте, как можно получить ипотеку с низкой зарплатой.

www.fd7.ru