Реструктуризация кредита в ВТБ 24 физическому лицу — заявление, требования к заемщикам и процедура. Реструктуризация кредита физическому лицу 2020

Реструктуризация кредита в Сбербанке физическому лицу в 2018 году

Содержание статьи:

Для многих 2018 год дал возможность по-новому взглянуть на отношения со «Сбербанком» — реструктуризация кредита, объединение нескольких задолженностей в одну, возможность перевода обременения из другого банка под более низкие проценты. Не секрет, что экономическая ситуация в стране оставляет желать лучшего, что во многих случаях сказывается на физических лицах и их финансовых отношениях с кредиторами. Рассмотрим возможность обновления финансовых соглашений посредством участия «Сбербанка».

Реструктуризация кредита «Сбербанка» в 2018 году

Отношения между заемщиком и кредитором в определенный момент могут перейти из доверительных в негативные. Физическому лицу, взявшему деньги, помешают их вернуть некоторые обстоятельства. Займодавец в свою очередь имеет право решить возникшую ситуацию с привлечением судебных органов. Это влечет за собой некоторые издержки, а так как договоры с обычными гражданами не подразумевают крупных (с точки зрения банка) потерь – кредиторы идут на послабления.

Одним из самых распространенных направлений помощи в данном случае выступает реструктуризация кредита. Обе стороны пересматривают правила ранее заключенного соглашения и оформляют новое, с иными подробностями. Займоприобретатель обязан как-то подтвердить свою несостоятельность, после чего кредитор позволит ему перезаключить договоренность.

Каждая ситуация рассматривается с индивидуальным подходом. На сегодняшний день в «Сбербанке» предлагаются следующие возможности реструктуризации:

- предоставление каникул кредитного характера;

- изменение ставки в меньшую сторону;

- отмена пени и прочих санкций по договоренности;

- пролонгация срока действия соглашения;

- изменения в графике по платежам.

Какой вариант будет избран в каждом конкретном случае – зависит от ситуации и возможностей соискателя. В 2018 году «Сбербанк» предлагает физическому лицу послабления, если финансовые дела клиента оказываются не в лучшем состоянии.

Варианты обновления кредита в 2018 году

Способ реструктуризации, позволяющий физическому лицу не расплачиваться в определенной степени по обязательствам, представляет своеобразную отсрочку – каникулы. Воспользоваться этим можно по следующим направлениям:

- определенный срок предоставляется заемщику, как право не выплачивать долг;

- в течение выплат до нескольких раз можно не уплачивать саму задолженность основного характера, но возмещать лишь проценты.

В первом случае клиент может столкнуться с проблемой увеличения значимости последующих выплат, потому «Сбербанк» и другие компании довольно редко прибегают к такой методике. Второй вариант позволяет один или несколько раз возвращать лишь проценты, начисленные за пользование займом, тогда как основной долг переходит на последующие выплаты.

Подробности оговариваются в теле договоренности. Тут указывается непосредственная длительность «отпуска» по выплате, когда именно можно воспользоваться возможностью послабления, а также конкретные цифры перерасчетов по предъявлению каникул.

Такой способ, как снижение процентной ставки в 2018 году получил широкое распространение. «Сбербанк», в частности, предлагает реструктуризацию кредита других банков с применением пониженных ставок. Заемщик обращается в отделение, предоставляет сведения о текущем договоре займа, а работники банка переоформляют договоренность на новых условиях, выплачивая предыдущему кредитору оставшиеся деньги.

Что касается санкций, применяемых для плательщиков, они способны проявиться из-за следующих ситуаций:

- просроченная выплата;

- несвоевременное поступление денежных средств из-за способа оплаты;

- вынужденная или намеренная задержка;

- отказ от расплаты по обязательствам.

Физическому лицу порой трудно контролировать собственные доходы и возможность отчета по предстоящим расходам. Это касается длительных займов. Рассчитывая на текущие обстоятельства и поступающие деньги, человек через некоторое время может столкнуться со сложностями.

Заемщик в праве пойти к кредитору, объяснить сложившуюся ситуацию и попробовать расплатиться наличными или перечислением со счетов «Сбербанка». В свою очередь менеджеры кредитора пойдут навстречу клиенту, поверив в его намерения и отказаться от начисления штрафных денежных санкций в виде пени. Банк при этом потеряет незначительную прибыль, но в результате остаться в хороших отношениях с клиентом, должником.

Манипуляции со сроками кредита, как способ реструктуризации

Еще одним распространенным способом обновления условий договоренности является изменение сроков действия займа. «Сбербанк» получает свои средства через более длительный промежуток времени, тогда как клиент выигрывает в снижении ежемесячных платежей. Есть некоторые особенности данной процедуры:

- при нецелевом использовании средств предлагается пролонгация на срок от года до пяти лет;

- в случае ипотечного кредита физическое лицо получает право на увеличение срока до десяти лет;

- оконечная сумма выплачиваемого будет увеличена за счет процентов;

- пересматривается график платежей.

Что касается последнего пункта, то его расширенная возможность выступает, как еще один способ реструктуризации кредита в «Сбербанке». Когда физическое лицо в состоянии выплачивать разные суммы в разные периоды, что зависит от поступающего дохода – кредитор предлагает ему изменение графика выплачиваемых долгов. Обычно сумма к возврату принимается единая в каждую отдельную выплату. В данном случае заемщик может в разные периоды отдавать разные суммы. Такая методика подходит для следующих категорий займоприобретателей:

- сезонные рабочие;

- граждане, получающие доход от личного хозяйства;

- лица, занятые в строительной сфере;

- физические лица, работающие вахтовым методом.

Условия обновленного договора в «Сбербанке»

Понятно, что не каждый клиент «Сбербанка» может получить возможность реструктуризации текущего кредита. Есть ряд условий, которые необходимо соблюсти:

- нет задержек по оплате текущего долга;

- хорошая история кредитных отношений;

- наличие документального подтверждения ухудшения состояния клиента.

В случае если заемщик самостоятельно уволился с высокооплачиваемого места трудоустройства, позволявшего ему расплачиваться по обязательствам – ему не стоит обращаться за реструктуризацией в связи с ухудшением материального положения. Также не стоит обольщаться в плане приобретения товаров в кредит. Многие из них не являются необходимыми в хозяйстве (электроника, некоторая бытовая техника, дорогая мебель), а потому «Сбербанк» в первую очередь предложит возместить долги именно за счет купленного товара.

Только в следующих случаях, заемщик может рассчитывать на реструктуризацию текущего кредита:

- потеря трудоустройства при сокращении или закрытии компании, являющейся работодателем;

- получение травмы, подтвержденной медицинской комиссией, которая привела к потере дееспособности;

- отпуск по уходу за родившимся ребенком;

- длительное или кратковременное тяжелое заболевание, приведшее к инвалидности;

- смерть кормильца, как единственного источника дохода;

- документальный отказ одного из со-заемщиков расплачиваться по возложенным на него обязательствам.

Во всех случаях необходимо представить убедительные доказательства, подтверждаемые документально. Банк все тщательно проверит, но могут возникнуть ситуации отказа и не только из-за отсутствия причин, описанных выше. В некоторых случаях менеджмент «Сбербанка» предложит физическому лицу остаться на прежних условиях, либо найти альтернативные варианты изменений.

Заемщик, обладающий плохой кредитной историей, регулярно нарушающий графики платежей, не предоставивший сведений о причинах, по которым банку стоит идти на реструктуризацию долга может рассчитывать лишь на единственный вариант развития событий – отказ.

Реструктуризация в «Сбербанке»: развитие событий

Когда к физическому лицу приходит ясное осознание того, что в дальнейшем он не сможет расплачиваться по обязательствам в необходимые сроки, отдавать требуемые суммы – стоит оправиться в отделение, где заключался договор. Менеджеры «Сбербанка» рассмотрят обращение и, исходя из ситуации, предложат решение.

Если речь идет об ипотеке, то на реструктуризацию кредита могут претендовать лишь некоторые категории граждан, при условии, что наблюдается ухудшение материальных условий. Инвалиды всех групп, семьи с несовершеннолетними детьми, либо детьми с инвалидностью, а также граждане, ранее принимавшие участие в действиях боевого характера. Также стоит учесть, что «Сбербанк» принимает участие в государственной программе помощи различным слоям граждан.

Условия, требуемые к выполнению, при обращении на реструктуризацию в 2018 году следующие:

- наблюдается сокращение получаемых доходов в период равный кварталу;

- недвижимость, участвующая в ипотечной программе, является единственной во владении заемщика;

- семейный совокупный доход достигает прожиточного минимума в двойном размере;

- выплаты ежемесячного характера увеличились на треть;

- снизилась стоимость по оценке недвижимости, относительно остального рынка схожего жилья.

При выполнении этих условий соискатель может рассчитывать на получение послабления в виде программы реструктуризации в «Сбербанке». Что касается кредита на приобретение транспортного средства или потребительских займов – дела обстоят несколько иначе.

В первом случае (автокредит) «Сбербанк» не видит особых причин в применении программы, так как транспорт приобретается для личных нужд и не всегда является необходимым. Если физическому лицу удастся доказать, что приобретенный автомобиль является неотъемлемой частью его трудовой деятельности – тогда кредитор может пойти на уступки.

Когда рассматриваются потребительские займы, взятые в разных местах, лучше всего подходит программа реструктуризации, направленная на объединение нескольких задолженностей в одну, с единой датой выплаты и возможным уменьшением процентной ставки.

Процедура, проводимая в «Сбербанке»

Для инициации реструктуризации, необходимо совершить ряд дополнительных действий. Во-первых, стоит внимательно прочесть текст договоренности с кредитором – существуют ли ограничения в данном плане. Во-вторых, нужно сравнить требования, предъявляемые к соискателям на соответствие своей ситуации.

Человеку необходимо написать заявление и приложить к нему соответствующую документацию. В каждом отдельном случае потребуются различные документы. Менеджмент кредитора рассмотрит заявку, проверит выполнение условий на соответствие банковскому регламенту, после чего оповестит соискателя о возможности проведения процедуры реструктуризации, либо об отказе.

Кроме заявления «Сбербанк» требует заполнение анкеты соискателя, которая содержит следующие необходимые сведения:

- данные всех заемщиков;

- сведения о проведенной финансовой сделке;

- суммы к погашению и уже выплаченные заемщиком;

- дату момента, в который последний раз вносилась необходимая по графику платежей сумма;

- подробности и причины обращения за обновлением кредитных условий;

- при необходимости, нужно указать дату, когда был просрочен заем.

Из документов, которые необходимо приложить к заявлению стоит упомянуть те, что повлияли на возникновение разнообразных ситуаций. Если человек потерял трудоспособность – справочные материалы и медицинские заключения. Сведения о предоставлении декретного отпуска, трудовую книжку, при изменении характера работы или увольнении. Если заемщик призван в ряды вооруженных сил для прохождения службы – необходимо предоставить соответствующую информацию.

Когда все необходимые бумаги переданы в «Сбербанк», следующим шагом к достижению цели будет личная беседа с представителем кредитора. Не стоит рассчитывать сразу же на получение максимального облегчения. Банковские работники войдут в положение соискателя, но вместо реструктуризации могут предложить иной выход. Для большего понимания ситуации стоит рассмотреть программу, предлагаемую банком с точки зрения положительных и отрицательных сторон.

Стоит ли обращаться в «Сбербанк» физическому лицу на проведение реструктуризации?

Сразу сделаем акцент на возможных отрицательных последствиях процедуры. В конечном итоге при различных манипуляциях, проведенных для достижения результата, человеку придется согласиться с тем, что сумма, выплачиваемая по договоренности, в итоге увеличится. После того, как кредит оформлен, все документы собраны, для проведения обновления потребуются повторные действия, плюс сбор дополнительных сведений, подтверждение критических ситуаций. Требования, предъявляемые к обратившимся гражданам, применяются более суровые.

Что касается положительных моментов, они тоже присутствуют. Размер платежей, передаваемых в «Сбербанк» ежемесячно может быть снижен, кредитная история находится в положительном состоянии. Не будет судебных разбирательств, заемщик получает возможность избежать уплаты штрафов и пени.

Нужна ли процедура – решать самому физическому лицу. В 2018 году «Сбербанк» предлагает довольно выгодные условия, как новых программ, так и реструктуризации кредитов, чем можно воспользоваться при соблюдении ряда обязательных требований.

Реструктуризация кредита или банкротство?

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Консультация бесплатна!

snowcredit.ru

Реструктуризация кредита в ВТБ 24 физическому лицу в 2018 году

К сожалению, жизнь не всегда складывается так, как хотелось бы человеку. У каждого могут возникнуть финансовые трудности, и если есть непогашенный кредит перед банком, просрочки приведут в долговую яму. Неплохим выходом станет услуга реструктуризации, которую предлагают многие финансовые организации. Например, реструктуризация кредита в ВТБ-24 физическому лицу может оказаться достаточно удобной.

Есть ли в банке ВТБ 24 реструктуризация кредита?

Как сообщают представители ВТБ, банк уже много лет предлагает такую программу своим клиентам, попавшим в трудную ситуацию.

Подать заявление на реструктуризацию кредита в ВТБ 24 имеет право любое физическое лицо, но на определенных условиях. Для юридических лиц банк пока такие программы не разрабатывал.

Что такое реструктуризация долга по кредиту в ВТБ 24?

Реструктуризация представляет собой изменение действующих условий кредитования с целью снижения финансовой нагрузки на заемщика. Реструктуризация кредита другого банка называется рефинансированием, и соответствующее предложение в ВТБ-24 также есть.

Чтобы воспользоваться программой реструктуризации, заемщику необходимо подать заявку. После ее рассмотрения банк предложит вариант. Он может изменить сумму минимального платежа или срок кредита, списать долг за счет продажи объекта залога или просто списать его, например, частично.

На данный момент банк пересматривает условия по таким продуктам, как потребительские займы и автокредиты. Реструктуризация ипотечных программ возможна, но кредитор рассматривает такие заявки особенно тщательно. Если у заемщика возникли тяжелые жизненные обстоятельства, он в соответствии со 373 постановлением Правительства, предусматривающим помощь по госпрограмме, имеет право обратиться с заявлением.

Что необходимо для реструктуризации?

Требования к заемщику, который обращается за реструктуризацией, идентичны обычным требованиям банка. Человек должен:

- быть российским гражданином;

- достичь возраста 21 года;

- быть постоянно зарегистрированным в регионе присутствия банка.

Кроме того, у клиента должны быть серьезные обстоятельства. Например, банк может пойти навстречу клиентам в случае рождения ребенка.

К людям, желающим воспользоваться программой государственной помощи по выплате ипотеки, требования несколько другие. Например, размер ежемесячного платежа не должен превышать двух прожиточных минимумов. Учитывается и суммарный месячный доход семьи, а также площадь купленного жилья. Максимально можно рефинансировать 600 000 рублей, а рассмотрение документов занимает до 10 рабочих дней.

Какие документы нужны?

Список документов для реструктуризации ипотечного кредита достаточно большой и включает в себя:

- паспорт заемщика;

- справки о составе семьи и об уровне доходов;

- ксерокопию договора купли-продажи недвижимости;

- документы, подтверждающие выплату первоначального взноса.

Подробнее о перечне документов можно узнать у оператора горячей линии банка ВТБ 24 или в социальном сервисе правовой поддержки «Дом».

Для реструктуризации потребительских и автокредитов потребуется паспорт, копия кредитного договора и трудовой книжки, справка о заработке. Также необходимо приложить документы, подтверждающие изменение жизненных обстоятельств. Это может быть справка об инвалидности, приказ об увольнении, свидетельство о рождении ребенка.

Как правильно написать заявление?

Специалисты банка принимают как онлайн-заявки, так и заявления в рукописной форме. В первом случае форма заявления физическому лицу доступна на сайте кредитного учреждения. Рукописный документ оформляется в двух экземплярах: один подается в банк, второй остается у клиента. Форма при этом может быть свободной.

Как показывает практика, заявление лучше подавать не онлайн, а в офис лично. Сотрудника, который будет его принимать, нужно попросить расписаться на копии. Если заемщику не удастся справиться с ситуацией и дело дойдет до суда, он сможет доказать, что предпринимал попытки договориться.

Как сделать реструктуризацию?

Оформление реструктуризации происходит в несколько этапов. Заемщику нужно собрать необходимые документы и предоставить их в банк вместе с заявлением. Рассмотрение займет время: банк будет принимать решение о возможности перекредитования.

Если заявка будет одобрена, клиента пригласят посетить финансовую организацию. На ней будет подписан новый кредитный договор и график платежей с учетом льготного периода в случае его предоставления.

Выгодно ли это: отзывы

Один из самых важных вопросов, интересующих заемщиков – выгодна ли реструктуризация, не попадет ли человек в еще большую кабалу. Отзывы людей о таких программах неплохие, но подарков от банка ждать не стоит. Он может простить штрафы, но платить проценты за все время пользования займом все равно придется. За счет того, что срок действия договора увеличится, сумма долга может существенно вырасти.

Так что обращаться за услугой реструктуризации имеет смысл, когда ситуация действительно безвыходная. Если же заемщик знает, что его материальное положение вскоре улучшится, с перекредитованием лучше не спешить.

Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам кредитов, долгов и банкротства, рекомендуем сразу обратиться к нашим квалифицированным практикующим юристам:

Москва и область: +7 (499) 110-71-84

Санкт-Петербург и область: +7 (812) 407-15-68

Также вы можете задать вопрос онлайн-консультанту:

Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам кредитов, долгов и банкротства, рекомендуем сразу обратиться к нашим квалифицированным практикующим юристам:

Москва и область: +7 (499) 110-71-84

Санкт-Петербург и область: +7 (812) 407-15-68

dolg-faq.ru

Реструктуризация кредита в Сбербанке физическому лицу 2018 год

Ситуация касательно финансовых проблем стоит остро, она усугубляется, если речь идет о выплате кредита банку. В подобных ситуациях просто необходима процедура реструктуризации, она происходит перед составлением нового документа, возможно, дополнения к старому документу.

Эта услуга помогает найти оптимальный выход для клиента касательно погашения долга. Рассматриваются те варианты, когда из-за ухудшения материального состояния вы не сможете, как раньше выплачивать долг, успевать выполнять условия договора. Стоит рассмотреть детально особенности этого договора, его положительные и негативные стороны.

Общая характеристика

Частой является на сегодняшний день ситуация, когда задолженности приобретают просроченный характер. Для населения России это характерно. Для минимизации высокой закредитованности Сбербанк идет навстречу клиентам, которые не способны своевременно выполнить обязанности касательно выплаты. В этом случае используется такая процедура, как реструктуризация кредита в Сбербанке для физического лица 2018. Это касается ипотечного кредита, либо потребительского кредита. Главным условием для совершения этой процедуры является отсутствие какой-либо просрочки.

Как было указано немного выше, реструктуризация долга по взятому кредиту в Сбербанке – это пересмотр установленных условий. Эта процедура положительна для заемщика, ведь в большей мере облегчается процедура выплаты долга. Воспользоваться ею могут те клиенты, которые взяли ссуду, но возникли материальные проблемы.

Важно. Своевременно обратиться в банковское учреждение, особенно, если вы являетесь основным источником дохода на постоянной основе. Необходимо это сделать до того момента, как образуется просроченный долг, ведь этот момент усугубит сложившуюся ситуацию.

Банк часто идет на уступки подобного рода клиенту, ведь в его интересах получить свои средства без вмешательства суда, без дополнительных разбирательств. Не пугает банк то, что в этой ситуации денежные средства он получит в другой срок, с измененными условиями договора.

Процедура выплаты долга облегчается, клиент постепенно выплачивает долг. Проведение реструктуризации долга минимизирует риск начислений штрафных санкций, либо ухудшения вашего КИ. Банк все равно помнит преимущественно о своих интересах, не стоит об этом забывать.

Стоит отметить, какую выгоду получает банк. Из-за того, что увеличивается общая сума выплаты долга, соответственно становится больше общая сумма выплат. Насколько срок продлен, зависит размер переплаты. Для того, чтобы минимизировать это, стоит постараться как можно скорее выплатить ссуду. Таким образом, вы уменьшите переплату.

Условия

Процедура становится возможной при наличии проблем касательно материального положения клиента. Речь идет о таких ситуациях:

- заемщик теряет работу, его сокращают. Потеря работы по собственному желанию в этот список не входит;

- беременность, появление на свет ребенка также относят к этому списку весомых причин проведения процедуры;

- нарушение трудоспособности, состояния здоровья, из-за чего ухудшается материальное состояние клиента;

- дополнить список можно наличием болезни у близкого родственника. Этот факт необходимо подтвердить документальным путем;

- дополнить список можно срочной службой в армию;

- банковское учреждение также идет на уступки в том случае, если созаемщик не выполняет своих прямых обязательств по договору.

Стоит отметить также, что клиент должен иметь низкий уровень загруженности кредитной истории. Если просрочка все же есть, тогда ее период не должен быть менее месяца. Иногда требуется поручитель в качестве гарантии выплаты. И главное условие касается наличия серьезной причины неспособности платить долг, ее доказательства.

Проведение процедуры

Необходимо детальнее рассмотреть, как совершить процедуру реструктуризации кредита в Сбербанке.

Поэтапно процедура выглядит следующим образом.

- Первый этап имеет ознакомительный характер, ведь в этот период клиент знакомиться с информацией касательно интересующего его вопроса.

- Следующий этап касается детальной консультации по одному из указанных банком контактных телефонов. Вы уточните пакет документации, которую необходимо иметь с собой.

- Далее вы подаете заявление. Причем банк предоставляет способ клиентам подавать заявление не только лично, но и в удаленном режиме. На официальном сайте банка ознакомьтесь с условиями.

- При получении положительного ответа банк с вами свяжется, проконсультирует, ознакомит с последующей стратегией выплат.

- Далее заключительный этап. В этот период банк и клиент находят решение, пересматривают установленные ранее условия, согласовывают период, сумму, процентную ставку выплаты долга. Возможен также пересмотр других условий.

Стоит рассмотреть эти этапы в развернутом виде, ознакомиться с их проведением детальнее.

В первую очередь необходимо обратиться к работнику банка, проконсультироваться. Обращение происходит в том банковском отделении, где происходило заключение ранее договора. Необходимо обратить внимание на написание заявления на реструктуризацию кредита Сбербанк образец.

Важно. Внимательно заполняйте заявление, указывайте детально причины, которые послужили тому, что необходимо пересматривать предыдущие условия контракта.

Клиент указывает в заявлении размер уже выплаченной им задолженности и сумму остатка долга. Необходимо помнить дату оплаченного последнего платежа. Если клиент имеет задолженность, тогда стоит указать дату первого такого случая. Если ее нет, тогда этот пункт вы пропускаете.

Необходимо в последнем пункте заявления детально указать причины, которые спровоцировали потерю способности выплачивать долг.

Помимо описания проблемы, необходимо подтвердить указанную вами причину документальным путем. По желанию можно указать дополнительные условия, которые вы бы хотели пересмотреть. Возможно, клиент желает добавить какой-либо пункт договора. В большей мере речь идет об уменьшении размера ежемесячного платежа, либо увеличения срока возврата. Можно также обсудить вопрос снижения процентной ставки, либо предоставление отсрочки на выбранный вами период времени. Все эти моменты обсуждаются, банковское учреждение и клиент доходят в итоге до согласия.

Важно. Стоит идти в банковское отделение уже подготовленным и действовать своевременно до того момента, пока наступит первая задолженность. Заявление нужно писать в двух образцах. Возьмите квитанции, которые подтвердят ежемесячную оплату. Важно взять пакет документации касательно причин неспособности выплаты долга.

Предложения банка

Написанное клиентом заявление рассматривается относительно быстро. В течение 2 – 5 рабочих дней заемщика осведомляют о решении банка. Если принято положительное решение в сторону клиента, тогда выделяют различные варианты осуществления процедуры.

Каждый вариант имеет свои особенности, поэтому все способы проведения для физических лиц реструктуризации кредитов в Сбербанке стоит рассмотреть.

- Первый вариант называют «Кредитными каникулами». Подобная услуга является достаточно популярной, ведь предполагает выплату лишь процентов в течение соответствующего, заранее оговоренного с клиентом, согласованного с банком промежутка времени.

- Возможен также вариант уменьшения процентной ставки до минимального показателя для облегчения выплат клиенту.

- На срок продления кредита начисляется соответствующая процентная ставка. Сумма долга разделяется на равные платежи, график выплат пересматривается, согласовывается между обеими сторонами. Вследствие этого ежемесячная выплата приобретает более комфортный для клиента характер. Но, общая переплата таким путем увеличивается.

- В том случае, если заемщик не способен начать платить ссуду по старому графику, в определенных редких случаях банк прощает клиенту штрафные санкции, не занимается их начислением.

Есть разные варианты выплат, проведения процедуры реструктуризации. Есть ситуации, когда Сбербанк объединяет кредиты в один для упрощения условий выплат клиенту. Рассматриваются различные условия для того, чтобы заемщику было легче, комфортнее выплачивать долг кредитной карты. Сбербанк достаточно лояльно относится к своим клиентам, к каждому подходит индивидуально.

Часто под понятием «реструктуризации» предусмотрено полное изменение условий ранее заключенного договора. В частности стоит рассмотреть конкретные примеры.

Положительные стороны

Эта процедура для обеих сторон является выгодной. Ведь банковское учреждение, например, избегает, таким образом, убытков. Также улучшается качество его портфеля. Банк получает определенную (зависимо от временного промежутка продления) прибыль.

Также положительно для банка то, что экономится время, силы, минимизируется риск судебных разбирательств.

Огромным плюсом для заемщика является не допустить судебного разбирательства, пени, штрафов. Согласовываются удобные для обеих сторон условия, пересматриваются сроки, процентная ставка, либо другие возможные моменты.

Заключение

Прежде всего, стоит выбрать надежный, с хорошей репутацией банк. Одним из таких банковских учреждений является Сбербанк. Он имеет свою политику касательно обслуживания клиентов, использует индивидуальный подход к каждому. Учитывается его ситуация, предоставляются отдельные программы, возможность изменить условия.

Честно проведенная процедура, как видно, характеризуется наличием как положительных, так и негативных сторон для обеих сторон. При необходимости этой услугой можно воспользоваться. Главное, чтобы не было задолженности, хотя в некоторых случаях банк идет на уступки. Необходимо иметь документальное подтверждение того, что вы не сможете своевременно выплатить долг.

bankigid.net

Реструктуризация кредита в Сбербанке физическому лицу

Уважаемые клиенты!

ПАО Сбербанк предлагает физическим лицам, временно испытывающим материальные трудности с обслуживанием кредитных обязательств, воспользоваться возможностью реструктуризации задолженности.

Как реструктуризировать кредит в Сбербанке?

Очень часто в средствах массовой информации говорится о реструктуризации кредита или кредитных каникулах Сбербанка. Реструктуризация кредита – это пересмотр договоров между банком и заемщиками, либо оформление приложений к основным договорам. Эти действия производятся для того, чтобы найти оптимальное решение по выплате заемщиками кредитов в случае, если их финансовое положение ухудшилось, в результате чего они не могут погасить кредиты по ранее установленным графикам.

Кредитные каникулы в Сбербанке

«Кредитными каникулами» является реструктуризация кредита в Сбербанке, при которой заемщиком выплачиваются только проценты по кредиту в течение некоторого времени, что уменьшает финансовую нагрузку на их бюджет. Такая процедура может быть проведена почти во всех российских коммерческих банках.

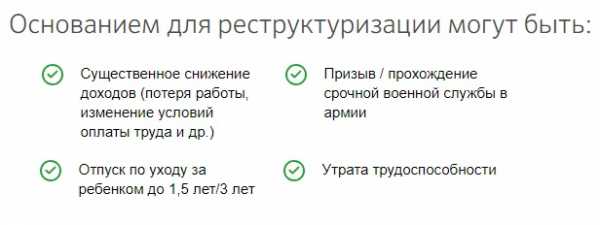

Основанием для реструктуризации могут быть:

- Существенное снижение доходов (потеря работы, изменение условий оплаты труда и др.)

- Призыв / прохождение срочной военной службы в армии

- Отпуск по уходу за ребенком до 1,5 лет/3 лет

- Утрата трудоспособности

Кому следует реструктуризировать кредит?

Любому заемщику, который почувствовал изменение своей финансовой ситуации в худшую сторону, не помешает реструктуризация кредита, в результате которой кредитная нагрузка на бюджет может уменьшиться. Но не все клиенты Сбербанка России могут рассчитывать на эту операцию.

Финансовое положение клиента может ухудшиться в связи с разными причинами, и кредиты могут быть различными. В случае увольнения клиента или перевода его на нижеоплачиваемую должность по своему желанию, банком может быть отказано в реструктуризации кредита. В случае когда изменение кредитной способности получилось не по воле клиента, а при его сокращении с работы, в связи с получением травмы и уходе на пенсию по инвалидности, в связи с вынужденным переходе на другую работу, уходе в отпуск по родам, при потере кормильца и другим, не зависящим от желания заемщика, банком могут засчитаться такие причины уважительными для реструктуризации. В случае произошедших перемен с супругом заемщика, можно также просить у банка реструктуризацию кредита, поскольку произошло финансовое изменение в семье.

При оформлении клиентом Сбербанка нескольких потребительских (нецелевых) кредитов, и покупки на них предметов, не являющихся достаточно необходимыми, банком может быть отказано в реструктуризации. В этом случае Вам могут предложить продать что-то из приобретенных вещей, и полученными средствами погасить кредитный долг. Это же касается и Автокредита Сбербанка. Если у клиента не хватает средств для покупки нового автомобиля, банк предложит ему продать этот автомобиль. И только в случае, если автомашина нужна для работы, банком могут быть одобрены изменения условий кредита.

При ипотечном кредите, если у заемщика нет другого жилья, банк не будет предлагать его продать и пойдет клиенту на уступку, изменив ему кредитные условия.

Варианты реструктуризации

- Изменение валюты кредита (Кредит в валюте может быть конвертирован в рубли)

- Увеличение общего срока кредитования (Уменьшение суммы ежемесячного платежа за счет увеличения общего срока кредита)

- Предоставление льготного периода (Временное снижение суммы ежемесячного платежа за счет предоставления отсрочки по погашению кредита и процентов)

Реструктуризация долга по кредиту

Существуют разные пути добровольного урегулирования сложившейся сложной финансовой ситуации между заемщиком и банком.

- Сбербанком предлагается получение отсрочки выплаты основного кредита. В этом случае разрешается заемщику платить какое-то определенное время одни лишь кредитные проценты. Сроки таких отсрочек не должны превышать 1 года, если кредит потребительский, и 3 лет, если кредит ипотечный. Эта отсрочка называется кредитными каникулами.

- Банком составляется персональные графики для погашения кредитов, в которых он учитывает сезонность доходов (в случае взятия кредита на развитие ЛПХ).

- Банком может быть переоформлен договор по кредиту с предоставлением более выгодных условий, чем может быть меньшая процентная ставка.

- Также Сбербанк может продлить (пролонгация) срок выплаты кредита. В этом случае кредит растягивается на длительный срок, и в результате этого уменьшается размер платы ежемесячно. Чтобы посчитать сумму ежемесячных выплат, воспользуйтесь кредитным калькулятором.

Случается, что Сбербанком проводится реструктуризация кредита, и аннулируются все имеющиеся штрафы и пени, начисленные за просрочку платежей.

Как реструктуризировать задолженность?

- Подайте заявку и необходимый пакет документов

- Банк проанализирует возможность проведения реструктуризации (с учетом всех условий) и сообщит о принятом решении

- Подпишите документы по реструктуризации кредита (в случае принятия положительного решения)

Заявление на реструктуризацию кредита

Для проведения реструктуризации долга по кредиту Вам необходимо явиться в отделение Сбербанка, в котором получили кредит, и написать заявление с указанием причины, приведшей к финансовой проблеме. Заявление необходимо подать в рассматривающую комиссию вместе с пакетом документов, подтверждающих изменение Вашего финансового положения. К таким документам можно отнести:

- Трудовую книжку с внесенной в нее записью об увольнении.

- Справку о временной нетрудоспособности.

- Справку о потере кормильца.

- Справку о декретном отпуске.

- Справку о доходах (форма 2-НДФЛ).

- Уведомление о призыве в ряды Вооруженных Сил России.

Не стоит забывать о том, что реструктуризация долга по кредитным обязательствам отличается от рефинансирования кредита тем, что ее оформление возможно только в банке выдачи кредита. Не рекомендуем Вам затягивать обращение в банк о том, чтобы там пересмотрели кредитный договор, дожидаться просрочек платежей и начисления штрафных санкций. Как и его заемщики, Сбербанк заинтересован в том, чтобы решение любых проблем было благополучно разрешено, в результате чего старается идти навстречу своим заемщикам в предоставлении реструктуризации кредита.

Подать заявку на реструктуризацию кредита в Сбербанке

Подать заявку на реструктуризацию кредита в Сбербанке вы можете на cпециальной странице Сбербанка по адресу: https://dr.activebc.ru/ или просто нажав на кнопку ниже.

Подать заявку можно только на реструктуризацию действующего кредита. По кредитным картам этого сделать нельзя. После того, как вы оставите заявку на сайте - с вами свяжется сотрудник банка и обсудив все детали найдёт компромисс для решения проблемы и продолжения дальнейшего взаимовыгодного сотрудничества.

sberbanki-onlajn.ru

Реструктуризация кредита в ВТБ 24 физическому лицу в 2018 году: отзывы, калькулятор и условия

Из-за появления финансовых проблем, многие заёмщики не могут выплачивать банковский займ и считают, что реструктуризация кредита в ВТБ 24 физическому лицу невозможна. Оказавшись в такой ситуации, не нужно пугаться, это может случиться со всеми.

Первое, что нужно сделать — посетить отделение ВТБ 24 и написать заявление с целью решить проблему, появившуюся из-за задолженности.

Методом решения проблемы является реструктуризация банковского долга, и реальный шанс подписать договор с новыми правилами выплаты кредитного займа.

Что такое реструктуризации кредита?

Смысл реструктуризации в возможности изменить правила выплаты актуального кредита. Её главная цель – снижение денежной нагрузки. Есть люди, путающие реструктуризацию с рефинансированием. Не стоит этого делать. Их отличие в том, что суть рефинансирования в перекредитации платежей через другой банк.

При вступлении в силу реструктуризации, ВТБ 24 предлагает больше возможностей: увеличение срока выплаты платежей, отсрочка даты окончательного погашения главной задолженности, изменение валюты выплат.

Дабы начать пользоваться реструктуризацией, нужно написать заявление в территориально ближайшем отделении банка с целью заключения договора. Банковские специалисты при таких обстоятельствах весьма серьёзны и убедить их, что платежеспособность клиента ухудшилась из-за реальных причин, сложно.

В качестве документов, подтверждающих такие причины, могут служить:

- Справка из центра занятости населения.

- Справка из медицинского центра.

После вынесения позитивного решения по делу, гражданину предложат новые правила выплат.

Определение реструктуризации

Определение реструктуризацииПроцесс реструктуризации кредита в ВТБ 24

При появлении финансовых проблем, главное вовремя посетить банковское отделение! Если вы это сделаете, то вероятность, что сотрудники банка пойдут навстречу, возрастёт. Своевременный поход в банк помогает избавиться от образования просроченных платежей и судебных тяжб.

ВТБ 24 идёт на встречу клиентам, которые попали в неприятные ситуации, и предлагает новые и выгодные правила выплат. Это делается для того, чтобы люди смогли снизить размер ежемесячного платежа или пропустить пару выплат. В банке работают обычные люди, и они понимают, что необходимо проблемному заёмщику дать время для улучшения своего финансового состояния.

Заёмщик банка ВТБ 24 сможет воспользоваться предложениями:

- Льготные выплаты.

- Каникулы для внесения кредитных платежей.

Какие виды кредитов можно реструктуризировать?

Теоретически, займы полученные в банках, можно реструктуризировать. Но, исходя из данных, указанных на сайте банка, подписать договор о предоставлении реструктуризации могут лишь клиенты, ранее взявшие кредиты в потребительских целях.

На сайте ВТБ 24 можно прочитать информацию о реальной возможности легко и быстро изменить правила выплат по кредитам. Но на практике, проблемы, связанные с отсрочкой выплат или их уменьшением, решаются с обращением в территориально ближайшее банковское отделение. Банковские специалисты помогут найти нужное решение. Информации о займах по ипотеке очень мало, но реструктуризировать можно кредиты, полученные на покупку и строительство недвижимости.

На что стоит обратить внимание?

Главный смысл вышеуказанной программы льготных выплат в том, что программа понижает размер платежей в самом начале. Этого можно добиться с помощью выплаты процентов по кредиту. Главная задолженность не погашается, а переносится на месяц, идущий после погашения процентов.

Что касаемо программы кредитных каникул, то её суть в том, что плательщик может пропустить любую из выплат раз в шесть месяцев.

allvtb24.info

условия, заявления, документы и отзывы

ГлавнаяКредитРеструктуризация кредита в сбербанке физическому лицу 2018Реструктуризация кредита в Сбербанке физическому лицу

Уважаемые клиенты!

ПАО Сбербанк предлагает физическим лицам, временно испытывающим материальные трудности с обслуживанием кредитных обязательств, воспользоваться возможностью реструктуризации задолженности.

Как реструктуризировать кредит в Сбербанке?

Очень часто в средствах массовой информации говорится о реструктуризации кредита или кредитных каникулах Сбербанка. Реструктуризация кредита – это пересмотр договоров между банком и заемщиками, либо оформление приложений к основным договорам. Эти действия производятся для того, чтобы найти оптимальное решение по выплате заемщиками кредитов в случае, если их финансовое положение ухудшилось, в результате чего они не могут погасить кредиты по ранее установленным графикам.

Кредитные каникулы в Сбербанке

«Кредитными каникулами» является реструктуризация кредита в Сбербанке, при которой заемщиком выплачиваются только проценты по кредиту в течение некоторого времени, что уменьшает финансовую нагрузку на их бюджет. Такая процедура может быть проведена почти во всех российских коммерческих банках.

Основанием для реструктуризации могут быть:

- Существенное снижение доходов (потеря работы, изменение условий оплаты труда и др.)

- Призыв / прохождение срочной военной службы в армии

- Отпуск по уходу за ребенком до 1,5 лет/3 лет

- Утрата трудоспособности

Кому следует реструктуризировать кредит?

Любому заемщику, который почувствовал изменение своей финансовой ситуации в худшую сторону, не помешает реструктуризация кредита, в результате которой кредитная нагрузка на бюджет может уменьшиться. Но не все клиенты Сбербанка России могут рассчитывать на эту операцию.

Финансовое положение клиента может ухудшиться в связи с разными причинами, и кредиты могут быть различными. В случае увольнения клиента или перевода его на нижеоплачиваемую должность по своему желанию, банком может быть отказано в реструктуризации кредита. В случае когда изменение кредитной способности получилось не по воле клиента, а при его сокращении с работы, в связи с получением травмы и уходе на пенсию по инвалидности, в связи с вынужденным переходе на другую работу, уходе в отпуск по родам, при потере кормильца и другим, не зависящим от желания заемщика, банком могут засчитаться такие причины уважительными для реструктуризации. В случае произошедших перемен с супругом заемщика, можно также просить у банка реструктуризацию кредита, поскольку произошло финансовое изменение в семье.

При оформлении клиентом Сбербанка нескольких потребительских (нецелевых) кредитов, и покупки на них предметов, не являющихся достаточно необходимыми, банком может быть отказано в реструктуризации. В этом случае Вам могут предложить продать что-то из приобретенных вещей, и полученными средствами погасить кредитный долг. Это же касается и Автокредита Сбербанка. Если у клиента не хватает средств для покупки нового автомобиля, банк предложит ему продать этот автомобиль. И только в случае, если автомашина нужна для работы, банком могут быть одобрены изменения условий кредита.

При ипотечном кредите, если у заемщика нет другого жилья, банк не будет предлагать его продать и пойдет клиенту на уступку, изменив ему кредитные условия.

Варианты реструктуризации

- Изменение валюты кредита (Кредит в валюте может быть конвертирован в рубли)

- Увеличение общего срока кредитования (Уменьшение суммы ежемесячного платежа за счет увеличения общего срока кредита)

- Предоставление льготного периода (Временное снижение суммы ежемесячного платежа за счет предоставления отсрочки по погашению кредита и процентов)

Реструктуризация долга по кредиту

Существуют разные пути добровольного урегулирования сложившейся сложной финансовой ситуации между заемщиком и банком.

- Сбербанком предлагается получение отсрочки выплаты основного кредита. В этом случае разрешается заемщику платить какое-то определенное время одни лишь кредитные проценты. Сроки таких отсрочек не должны превышать 1 года, если кредит потребительский, и 3 лет, если кредит ипотечный. Эта отсрочка называется кредитными каникулами.

- Банком составляется персональные графики для погашения кредитов, в которых он учитывает сезонность доходов (в случае взятия кредита на развитие ЛПХ).

- Банком может быть переоформлен договор по

spbnovo.ru

Реструктуризация кредита в ВТБ 24 физическому лицу — заявление, требования к заемщикам и процедура |

Опубликовал: admin в Кредиты 03.05.2020 89 Просмотров

Выплачивая банковский заем, люди порой сталкиваются с ситуацией нехватки денежных средств на погашение долга из-за трудного финансового положения. В этом нет ничего страшного, поскольку с подобная ситуация не нова. Не стоит откладывать платеж, формируя тем самым задолженность, а следует как можно скорее обратиться в банк за решением проблемы. Реструктуризация кредита в ВТБ 24 физическому лицу – возможность для клиентов банка заключить новый договор на выгодных условиях по отношению к существующему.

Изменение условий по действующему договору кредитования с целью снизить финансовую нагрузку называется реструктуризацией. Не стоит путать это понятие с рефинансированием, значение которого заключается в перекредитации через другой банк. При проведении реструктуризации долга банк может предложить сменить валюту платежа, увеличить срок выплат или даже инициировать отсрочку по погашению основного долга.

Для того чтобы воспользоваться услугой, необходимо посетить отделение банка, где был выдан заем с просьбой осуществить переоформление. Однако для этого нужно убедить работника отделения, что финансовые обстоятельства ухудшились в силу определенных факторов. Подтверждением этому может быть справка из центра занятости, медицинские справки и прочие бумаги. При принятии положительного решения физическому лицу будет предложены новые условия договора.

Если заемщик вовремя обратился в банк, еще до момента образования задолженности, сотрудники и руководство всегда пойдут ему навстречу, чтобы не допустить появления просрочек и избежать судебных издержек при судебных разбирательствах. Банк ВТБ 24, идя навстречу своим клиентам, предлагает воспользоваться возможностью снизить или пропустить платеж. Для этого банк предлагает такие услуги, как:

Займер — Моментальные онлайн займы! Одобрение заявки за несколько секунд! Денежные средства мгновенно переводятся на банковскую карту!

Займи Просто — Без комиссий! Без справок! Без посещения офиса Без поручителей!

Как показывает практика, практически все ссуды, полученные в банковском учреждении, можно реструктуризировать. Однако согласно официальной информации, размещенной на сайте банка, в настоящее время воспользоваться этой услугой могут лишь физические лица, взявшие потребительские займы. Среди них числятся следующие продукты:

На портале можно увидеть, что имеется возможность изменить условия договора по автокредитованию, но все вопросы по поводу уменьшения платежа либо отсрочки возможно решить, обратившись непосредственно в отделение, выдавшее ссуду. Там после беседы постараются найти компромисс. По ипотечным займам информация о реструктуризации отсутствует напрочь. Единственное упоминание касается рефинансирования займов, полученных на строительство и покупку недвижимости в других банках.

Основная суть программы «Льготный платеж» состоит в том, что существует возможность снизить выплаты на первоначальном этапе. Для этого допускается произвести три такие операции. Это достигается за счет того, что все эти разы выплачиваются лишь проценты по ссудам, а основной долг не гасится. Выплата по нему начнутся со следующего после окончания предложения месяца.

«Кредитные каникулы» представляют собой предложение для физических лиц, которое заключается в том, что заемщик может пропустить один из платежей каждые полгода. Воспользоваться таким вариантом предлагается не раньше, чем через 6 месяцев после выдачи займа, но не позже трех месяцев до окончания всех платежей. Стоит понимать, что пропущенный платеж никуда не девается, а срок выплаты за счет этого каждый раз увеличивается на 1 месяц.

Программа рефинансирования позволяет не только уменьшить платеж по ранее выданным ссудам других банков, но и объединить до 6 существующих в один, в том числе выданные ВТБ 24 (потребительские, автокредиты и ипотеку), что удобно с точки зрения планирования финансовых трат. Кроме этого, появляется возможность одновременного увеличения срока платежа по пониженной ставке.

«Льготный платеж» – услуга, которую предложит оператор при оформлении займа наличными в отделении банка. Реструктуризация кредита в ВТБ 24 физическому лицу в виде предложения «Кредитные каникулы» тоже подключается бесплатно при заключении нового кредитного договора. Если же ссуда была взята до сентября 2015 года, тогда надо прийти в офис банка и подписать дополнительное соглашение.

Активируется услуга по звонку в колл-центр ВТБ 24 или при обращении в отделение банка в любое время, кроме дня ежемесячного платежа. За услугу реструктуризации придется выложить 2000 рублей. Для рефинансирования имеющихся ссуд и задолженностей по кредитным картам можно оформить заявку на сайте банка либо обратившись в отделение ВТБ 24. Для этого нужно заполнить заявку и ожидать ответа.

mari-a.ru