Процентная ставка. Влияние процентной ставки на рынок Форекс. Процентная ставка в

Процентная ставка | главный регулятор курса

Что такое “процентная ставка”

Процентная ставка представляет собой денежную сумму, выраженную в процентах, взимаемую кредитором у заемщику за использование активов. Процентные ставки, как правило, выражаются в расчете на 1 год.

Самое большое влияние, которое может быть оказано на валютный рынок форекс, оказывает изменение процентной ставки, принятое центральным банком страны. Календарь центральных банков »

Каждой валюте присвоена процентная ставка. Данный коэффициент похож на барометр силы или слабости экономики страны.

Процентная ставка в экономике страны

Экономика большинства стран мира подвержена со временем укрепляться, а цены в свою очередь повышаться. Рост цен называется инфляцией.

Если инфляция в стране показывает большие темпы роста, то валюта этой страны потеряет большую часть своей покупательной способности, то есть на нее сложно будет что-то купить. Для того, чтобы остановить темпы роста инфляции, центральному банку страны необходимо повышать процентные ставки.

Так, более высокие процентные ставки делают заемные деньги (кредиты) дороже, что отбивает всякий интерес потребителей брать ипотеку, делать покупки с помощью кредитных карт и т.п. Также это сказывается на бизнесе в стране, для которого расширение своих масштабов прежде всего связано с получением кредитов.

В конце концов, высокие процентные ставки замедлят процессы в экономике страны до тех пор, пока Центробанк не начнет снижать их. На этот раз, снижение ставок поспособствует росту экономического роста. Задача центрального банка заключается в том, чтобы установить правильный баланс между низкой процентной ставкой (стимулирующей экономику) и низким уровнем инфляции.

Также одним из побочных положительных эффектов высокой процентной ставки является то, что иностранные инвесторы начинают с большим интересом вкладывать деньги в эту страну. Высокая процентная ставка гарантирует высокие проценты по депозитам, инвестору выгодно открывать депозиты с высоким процентом.

Ожидание изменения процентной ставки

Ожидание будущего повышения процентных ставок или их снижения имеет более важное значение, чем сам факт высокой или низкой процентной ставки.

Если ЦБ страны принята высокая процентная ставка, но не ожидается ее дальнейший рост, то валюта все же может упасть.А если ЦБ страны принята низкая процентная ставка, однако, как ожидается, процентная ставка вырастет в течение некоторого времени, валюта может вырасти в цене.

Так, например, в Соединенном Королевстве были приняты процентные ставки в районе 4,5 до 4,75%, что значительно выше, чем 3,25% в Соединенных Штатах Америки. По логике курс пары должен был вырасти, однако, как видно на графике, это было явно не так. Причиной этому послужили ожидания о том, что Федеральная резервная система США повысит процентную ставку с 3,25% в декабре 2004 года до 6,00% к маю 2006 года.

Для того чтобы прогнозировать изменение процентной ставки необходимо следить за важными макроэкономическими показателями:

Также в предсказании решения по процентной ставке могут помочь ожидания брокерских контор, банков и профессиональных трейдеров, которые имеют свои оценки. Трейдеру необходимо взять четыре или пять таких оценок (численно близких) и усреднить их, чтобы получить более точный прогноз.

Процентная ставка – главный инструмент влияния на курс валюты was last modified: Сентябрь 30th, 2016 by Forex Advisor

comments powered by HyperCommentsforexstandard.ru

Процентная ставка - это... Что такое Процентная ставка?

Процентная ставка (англ. interest rate) — это сумма, указанная в процентном выражении к сумме кредита, которую платит получатель кредита за пользование им в расчете на определенный период (месяц, квартал, год).

С позиции теории денег, процентная ставка — это цена денег как средства сбережения.

Процентный доход — это доход от предоставления капитала в долг в разных формах (ссуды, кредиты), либо это доход от инвестиций в ценные бумаги.

История процентных ставок

В последние два столетия, базовые процентные ставки устанавливаются либо национальными правительствами, либо центральными банками. Например, Федеральная резервная ставка по федеральным фондам США колебалась от 0,25 % до 19 % в период с 1954 по 2008 год, в то время как базовые ставки Банк Англии колебались от 0,5 % до 15 % в период с 1989 по 2009,[1][2] в разброс базовых ставок в Германии был от близкого к 90 % в 1920-х годах до примерно 2 % в 2000-х годах.[3][4] Во время попытки преодолеть спираль гиперинфляции в 2007 году, Резервный банк Зимбабве повысил процентные ставки по займам до 800 %.[5]

Виды процентных ставок

Существует несколько видов процентных ставок.

Фиксированная и плавающая ставки

В зависимости от того, изменяется ли ставка в течение времени, выделяют фиксированную и плавающую процентные ставки:

- Фиксированная процентная ставка — постоянна, устанавливается на определённый срок и не зависит от каких-либо обстоятельств[6]

- Плавающая процентная ставка подлежит периодическому пересмотру[7]. Изменение ставки осуществляется на основании колебаний тех или иных показателей. Классическим примером таких показателей является Лондонская межбанковская ставка предложения (LIBOR, средневзвешенная ставка на лондонском межбанковском рынке кредитных ресурсов). Соответственно плавающая ставка LIBOR+5 % будет означать, что номинальная величина процентной ставки на 5 % выше ставки LIBOR.

Декурсивная и антисипативная ставки

В зависимости от времени выплаты процентов, ставки делят на:[8]:

- декурсивная ставка — процент выплачивается в конце вместе с основной суммой кредита

- антисипативная ставка — процент выплачивается в момент предоставления кредита (авансом) и определяется на основании конечной суммы долга.

Для кредитора выгоднее антисипативная ставка, а для заёмщика — декурсивная. Так, если величина процентной ставки составляет 10 %, то при декурсивной ставке при кредите в 1000 р. кредитор получит 1100 р. в конце срока. При антисипативной ставке он даст заёмщику 900 р. и в конце срока получит 1000 р. Доход будет одинаков (100 р.) при различных первоначальных суммах.

Реальная и номинальная ставки

Различают номинальную и реальную процентную ставку.

Реальная процентная ставка — это процентная ставка, очищенная от инфляции.

Взаимосвязь реальной, номинальной ставки и инфляции в общем случае описывается следующей (приближённой) формулой:

где:

- — номинальная процентная ставка

- — реальная процентная ставка

- — ожидаемый или планируемый уровень инфляции.

Ирвинг Фишер предложил более точную формулу взаимосвязи реальной, номинальной ставок и инфляции, выражаемую названной в его честь формулой Фишера:

При и обе формулы дают одинаковое значение. Легко видеть, что при небольших значениях уровня инфляции результаты мало отличаются, но если инфляция велика, то следует применять формулу Фишера.

Согласно Фишеру, реальная процентная ставка численно должна быть равна предельной производительности капитала.

См. также

Примечания

Литература

- Джон К. Халл. Глава 4. Процентные ставки // Опционы, фьючерсы и другие производные финансовые инструменты = Options, Futures and Other Derivatives. — 6-е изд. — М.: «Вильямс», 2007. — С. 133-165. — ISBN 0-13-149908-4

dic.academic.ru

Процентная ставка в годовом исчислении

Процентная ставка в годовом исчислении ПРОЦЕНТНАЯ СТАВКА В ГОДОВОМ ИСЧИСЛЕНИИ(annual percentage rate, APR) Исчисленная в годовом выражении ставка дохода (rate of return) по займам или инвестициям, по которым процент начисляется или выплачивается не раз в год, а чаще. В настоящее время законом установлено, что большинство инвестиционных институтов в тех случаях, когда проценты начисляются или выплачиваются с интервалами менее года, должно исчислять процентную ставку в годовом выражении. Равным образом это относится и к тем платежным карточкам, по которым объявлена ежемесячная процентная ставка (например 2%). По ним также необходимо рассчитывать годовую ставку процента (в нашем случае – (1,02)12–1=26.8%).

Финансы. Толковый словарь. 2-е изд. — М.: "ИНФРА-М", Издательство "Весь Мир". Брайен Батлер, Брайен Джонсон, Грэм Сидуэл и др. Общая редакция: д.э.н. Осадчая И.М.. 2000.

Процентная ставка в годовом исчислении(APR)

Исчисленная в годовом выражении ставка дохода по займам или инвестициям, по которым процент начисляется или выплачивается не раз в год, а чаще.

Терминологический словарь банковских и финансовых терминов. 2011.

.

- Профицит бюджета

- Прочие расходы

Смотреть что такое "Процентная ставка в годовом исчислении" в других словарях:

процентная ставка в годовом исчислении — Исчисленная в годовом выражении ставка дохода (rate of return) по займам или инвестициям, по которым процент начисляется или выплачивается не раз в год, а чаще. В настоящее время законом установлено, что большинство инвестиционных институтов в… … Справочник технического переводчика

ПРОЦЕНТНАЯ СТАВКА В ГОДОВОМ ИСЧИСЛЕНИИ — (annual percentage rate, APR) Исчисленная в годовом выражении норма прибыли (rate of return) по займам или инвестициям, по которым процент начисляется или выплачивается не раз в год, а чаще. В настоящее время законом установлено, что большинство… … Словарь бизнес-терминов

процентная ставка — Ставка процента, выплачиваемая за использование денежных средств, обычно в годовом исчислении. Ставка вычисляется путем деления суммы процентных платежей на величину основной суммы займа. Например, если банк за кредит в 100 долл. требует уплаты… … Финансово-инвестиционный толковый словарь

Заявленная годовая процентная ставка — Процентная ставка в годовом исчислении, используемая для расчета процентных платежей по займу … Инвестиционный словарь

Заявленная годовая процентная ставка — процентная ставка в годовом исчислении, используемая для расчета процентных платежей по займу. По английски: Stated annual interest rate См. также: Процентные ставки Финансовый словарь Финам … Финансовый словарь

Годовая процентная ставка — ANNUALIZED PERCENTAGE RATE (APR) Стандартная процентная ставка по кредитам в годовом исчислении, рассчитываемая по формуле: APR = [(1 х/100)у 1] где x процентная ставка, котируемая за определенный период (например 2% в месяц), а y количество… … Словарь-справочник по экономике

СТАВКА ПРОЦЕНТА — величина платы за ссужаемые денежные или матери альные средства, выплачиваемая ссудополучателем (заемщиком) ссудодателю(кредитору). Источником процента является прибавочная стоимость, созда ваемая в процессе производственного использования… … Финансовый словарь

СТАВКА ПРОЦЕНТА/ССУДНЫЙ ПРОЦЕНТ — (interest rate, rate of interest) Сумма, взимаемая за предоставление займа, которая обычно выражается определенным процентом от объемов кредита. Кроме того, это выплаты, которые делает банк, строительное общество и т.д. владельцу вложенных в них… … Финансовый словарь

Ставка овернайт — (Overnight rate) Понятие овернайт, кредиты овернайт Информация о понятии овернайт, кредиты овернайт Содержание >>>> Содержание Обозначение Овернайт Овернайт – это стандартный срок привлечения или размещения кредитных ресурсов на одни сутки … Энциклопедия инвестора

Ставка рефинансирования — Ставка рефинансирования размер процентов в годовом исчислении, подлежащий уплате центральному банку страны за кредиты, предоставленные кредитным организациям. Содержание 1 Особенности ставки рефинансирования в России … Википедия

dic.academic.ru

виды и формулы расчета суммы кредита

Наверняка каждый, кто когда-то брал кредит или становился вкладчиком банка, вначале сталкивался с понятием «банковская процентная ставка»:

Процентная ставка — это сумма, выраженная в процентном измерении, которая устанавливается банком за пользование кредитом и выплачивается за определенный период — год, квартал или месяц.

- Если деньги кладутся на текущий банковский счет или депозит, вкладчик является кредитором банка, а сам банк — заемщиком.

- Если клиент занимает деньги у банка (берет кредит), то кредитором теперь является банк, а клиент — заемщиков.

Знание этих простых истин избавит от комплексов, которые населению внушают банки, разъясняя им многокилометровые формулы расчетов процентов с биномами Ньютона, факториалами, сложными корнями, степенями и прочей математической лабудой сложностью.

Содержание страницы

Процентная ставка определяет цену денег

В любом из этих двух случаев процентная ставка имеет оценивающее денежное измерение: какими будут сбережения вкладчика или банка через месяц, год или несколько лет.

Процентная ставка по депозитам вкладчиков обычно ниже ставки по банковским кредитам. В этом заключен основной заработок банковских и финансовых учреждений — взять деньги по меньшей цене и распорядиться ими, переодолжив по более высокой.

Для вкладчиков же депозит — это в основном способ сохранения денежных средств, а не заработка, так депозитные ставки сейчас низки, а в некоторых банках Европы они даже отрицательные.

Базовая процентная ставка — это наименьший кредитный процент, предоставляемый крупным надежным кампаниям и клиентам. БПС обычно устанавливается центральными банками.

Историческая справка о ставках

Исторические размахи ставок впечатляют:

- В Германии, например, базовая процентная ставка колебалась в диапазоне от 90% до 2% в периоды 1920 — 2000 гг.

- В Великобритании — 0,5 — 15% в 1989 — 2009 гг.

- В США ставка ФРС США в 1954 — 2008 гг варьировала между 19% и 0.25%.

- В Зимбабве в период гиперинфляции 2007 г. кредитная ставка доходила до 800%.

Виды ставок

Фиксированные и плавающие ставки

Процентные ставки бывают:

- Фиксированными — неизменными в течение определенного срока.

- Плавающими — изменяемыми и периодически пересматриваемыми банком, в зависимости от некоторых показателей.

Так, классическим показателем является LIBOR — средняя ставка лондонской межбанковской кредитной биржи.

Многие банки определяют плавающую ставку по формуле: LIBOR + n, где n — фиксированная ставка конкретного банка.

Банки России могут ориентироваться на независимую индикативную ставку, например, MosPrime Rate.

Кредитополучателю на растущем рынке кредитных ставок выгодней брать кредит по фиксированной процентной ставке.

Декурсивные и антисипативные ставки

По времени выплаты ставки бывают:

- декурсивными — выплачиваемыми в конце вместе с возвратом кредита;

- антисипативными — выплачиваемыми авансом при предоставлении кредита.

Декурсивные ставки выгодны для заемщиков, а антисипативные — для кредиторов, но банки обычно действуют в своих интересах:

- проценты на депозитах рассчитываются декурсивным способом,

- кредитные — антисипативным: при выдаче кредита сразу определяется суммарный процент, который затем делится на количество периодов (обычно месяцев).

Декурсивный и антисипативный способы используются при подсчете простых и сложных процентов, когда первоначальная сумма капитала в каждом отчетном периоде меняется.

- Декурсивный способ удобно использовать при плавающих ставках.

- Антисипативный способ удобен в периоды нестабильности в качестве гаранта выплаты сложных процентов.

Декурсивную ставку еще называют ссудным процентом, так как она определяет отношение полученного дохода (процентов) к начальной денежной сумме.

Как рассчитать ссудный процент и сумму наращивания

Формула определения ссудного процента:

i = I/P (1), где:

- i (income) — ссудный процент;

- I — сумма всех начисленных за отчетный период процентов;

- P — первоначальная денежная сумма (present value).

Сумма наращивания F (future value) определяется по формуле:

F = P + i*n*P = P*(1 + i*n). (2)

Здесь n — количество расчетных периодов.

Отношение F/P - это коэффициент наращивания kn.

kn = 1 + i*n. (3)

Подсчет суммы наращивания F называется компаундингом.

Компаундинг на примере расчета

- Произведем компаундинг банковского кредита размером в 1 млн руб., выданного под 12% годовых (простой ставке), сроком на 10 лет по формуле (2)

F = 1 000 000 *(1 + 0,12 *10) = 2 200 000 руб.

Первоначальная денежная сумма, выданная банком в долгосрочный десятилетний кредит, часто применяемый в ипотеке, наросла на 1 200 000 руб., то есть более, чем в два раза.

- Рассчитать сумму наращивания можно и за небольшой период (меньше года). В этом случае формула определения F (2) преобразуется:

F = P * (1 + i * d/K). (4)

- d — количество календарных дней, на которые взят кредит;

- K — количество дней в году, т. е. 365 или 366.

Рассчитаем наращенную сумму кредита в размере 50 000 руб, выданного МФО под указанный в договоре годовую простую ставку в 15% сроком на 91 день.

Вставив значения в формулу (4), получим:

F = 50 000 * (1 + 0,15 *91/365) = 51 870 руб.

Часто банки и МФО требуют вернуть суммы больше расчетных — это означает, что были насчитаны дополнительно скрытые проценты в виде всевозможных комиссий. Перед заключением договора следует внимательно прочитывать все его пункты в поисках незаконных способов наращивания капитала.

Аналогично можно рассчитать, сколько денег заработает вкладчик, положив деньги на депозит.

Дисконтирование

Обратная операция — расчет первоначальной суммы P по наращенной F — называется дисконтированием.

Дисконтирование считается по формуле:

P = F/ (1 + i*n). (5)

К примеру, необходимо посчитать, сколько денег P нужно положить на трехгодичный депозит с простой ставкой 10%, чтобы накопить сумму F в размере 100 000 руб.

Произведем расчет по формуле (5):

P = 100 000/(1 + 0,1*3) = 76 923 руб.

Расчеты при плавающей ставке

Если ставка плавающая, то наращенная сумма рассчитывается путем суммирования ставок за каждый период их изменения, и формула преобразовывается в некую абстрактную:

F = P *(1 + ∑(1…N) n*i) (6), где:

- n — период от одного до N;

- i- переменная величина ставки;

- ∑(1…N) — сумма произведений n*i за все расчетные периоды.

Выглядит страшно на первый взгляд, а как это происходит, очень легко понять по примеру:

Необходимо рассчитать наращенную сумму кредита в размере 500 000, выданного на три года, с процентной ставкой за первый год — 11% годовых, если каждые полгода ставка с учетом инфляции возрастает на 1,5%.

Используем для расчета формулу (6):

F = 500 000 *(1 + 0,11 + 0.5 (0,125 + 0,14 + 0,155 + 0,17)) = 500 000 * 1.405 = 702 500 руб.

Обратите внимание на то, что коэффициент наращивания k, рассчитываемый при фиксированном проценте по формуле (3), при плавающем проценте определяется выражением в скобках формулы (6):

K = 1 + ∑(1…N) n*i. (7)

В данном примере его величина — 1.405.

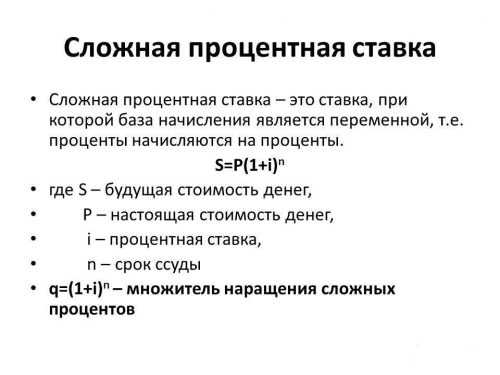

Расчеты сложных процентов

Этот метод расчета в банковской сфере используется при начислении процентов на долгосрочных депозитах, когда процент начисляется на наращенную предшествующими процентами сумму.

Формула расчета сложных процентов приведена на рисунке ниже.

Размер ставки и инфляция

Процентная ставка может быть номинальной и реальной:

- Номинальная — установленная банком.

- Реальная — с поправкой на инфляцию.

Реальная ставка i real меньше номинальной i nom на уровень инфляции π.

i real = i nom — π.

Эту формулу обычно используют при маленьком уровне инфляции. При большом инфляционном уровне расчеты производят по более сложной формуле Фишера:

i real = (i nom — π)/(1 + π).

Реальная цена денег

Чтобы определить реальную стоимость денег с учетом инфляции через какое-то время, используют формулу:

R= N/(1+i)ª.

R — реальная стоимость денег;

N — номинальная стоимость;

i- инфляционная ставка;

a — количество периодов (лет, месяцев и т. д.).

Банки обычно повышают процентную кредитную ставку в периоды повышенной инфляции, закладывая ее рост в номинальную ставку. Такой шаг, помимо борьбы с понижением цены денег, дает им возможность поднять процентную ставку по депозитам, чтобы не лишиться вкладчиков.

Финансовая безграмотность населения выгодна банкирам

Иногда проценты кредитования, особенно быстрого, противоречат здравому смыслу и являются завуалированной аферой. Поэтому понимание, что такое банковский процент и как рассчитать сумму наращивания должно быть у каждого, кто хочет взять кредит.

Пользуясь финансовой безграмотностью населения, банки сегодня предлагают столь мудреные и сложные формулы расчета, которые требует калькулятора инженера или программиста. Между тем, рассчитать общую сумму кредитных выплат (она же сумма наращивания), как видно по примерам, довольно просто на обычном калькуляторе и даже на листочке. Можно считать по разным формулам выплаты по телу кредита и по процентам, но отклонения между вашими итоговыми расчетами и банковскими все равно не должны быть слишком большими. Тем более здесь приведены формулы расчета по простым, а не сложным процентам, что не противоречит принципам аннуитетных платежей, используемых сегодня при кредитовании.

Банки сегодня практически не используют дифференцированный способ погашения кредита, при котором при начислении процентов учитывается оставшаяся сумма долга, а не первоначальная. Мотивируется это якобы «заботой о клиентах»: зачем, дескать, им напрягать мозги и каждый месяц производить сложные расчеты? Таким образом и получается, что наше кредитование — одно из самых невыгодных в мире.

Давайте посмотрим, во что обходится такая трогательная опека самим заемщикам, и без того оказывающимся в долговых ямах из-за грабительского процента по ипотеке.

На калькуляторе Сбербанка посчитайте переплату по кредиту 2 000 000 млн руб. сроком на 10 лет под 16% годовых при аннуитетных и дифференцированных платежах.

Разница между первым и вторым способами составляет почти 350 000 руб. Согласны ли вы сэкономить эти деньги, но зато считать проценты каждый месяц? А если даже и не устраивать проверочные расчеты, а просто поверить ипотечному калькулятору?

Видео: Бешеные процентные ставки.

Оценка статьи:

Загрузка...moezhile.ru

Процентная ставка. Влияние процентной ставки на рынок Форекс

Здравствуйте, дорогие читатели!

Здравствуйте, дорогие читатели!

Сегодня я хотел бы вернуться к фундаментальному анализу и рассмотреть, пожалуй, самый важный экономический индикатор на валютном рынке. Думаю, многие уже догадались, что речь пойдет о процентной ставке на Форекс.

Чтобы понять, почему на рынке возникают сильные ценовые колебания на момент объявления процентных ставок, необходимо вспомнить цели и задачи основного участника валютного рынка — центрального банка. Целью деятельности любого центрального банка является поддержание курса национальной валюты на определенном уровне. А процентная ставка — это основной рычаг воздействия Центробанка страны на курс национальной валюты.

В каждой стране существует несколько видов процентных ставок. По одной процентной ставке Центробанк кредитует коммерческие банки, по другой коммерческий банк берет деньги в долг у другого коммерческого банка. Есть также депозитные ставки (по которым банк размещает деньги вкладчиков на своих счетах), а также ставки кредитования физических и юридических лиц.

Но все вышеперечисленные процентные ставки зависят от величины одной главной учетной ставки — ставки рефинансирования (official discount rate). Это дисконтная ставка, под которую ЦБ кредитует коммерческие банки.

Кстати, а почему дисконтная?

Существует два метода начисления процентов по ставкам:

Процентная ставка (interest rate) — когда процент по кредиту выплачивается по мере возврата заемных средств. К примеру, вы взяли кредит в банке на сумму 100 000 рублей, сроком на 1 год и под 15% годовых. В конце срока вам придется вернуть те деньги, которые вы заняли у банка плюс процент в размере 15 000 рублей.

Дисконтная ставка (discount rate) — в данном случае сумма предполагаемого кредита будет меньше на указанный процент. Рассмотрим ту же ситуацию. Вы хотите взять кредит на сумму 100 000 руб. под 15%, но банк выдаст вам 85 000 рублей.

Итак, с определением и видами ставки рефинансирования мы разобрались, теперь осталось понять, каким образом процентная ставка влияет на курс национальной валюты и на здоровье экономики страны в целом?

С одной стороны, чем выше ставка, тем привлекательнее национальная валюта в глазах инвесторов и тем выше ее курс на рынке Форекс. Это обусловлено тем, что банки имеют возможность размещать средства инвесторов на депозитах под более высокий процент. Но с другой стороны высокая ставка рефинансирования увеличивает процентную ставку кредитования бизнеса, что влечет за собой сокращение рабочих мест, увеличению безработицы и денежных средств в обращении. Что, естественно, отразится негативным образом на экономике страны в целом.

А вот низкая процентная ставка имеет обратный эффект. С одной стороны, это низкие ставки по депозитам и нежелание инвесторов хранить свои средства в этой валюте, а с другой — низкие ставки по кредитам для бизнеса, что приводит к увеличению производств, появлению новых рабочих мест и сокращению безработицы.

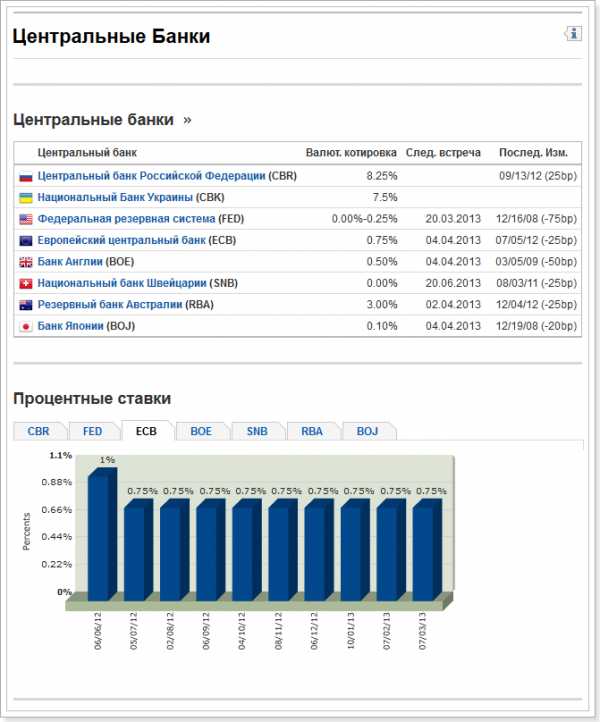

А теперь давайте более подробно поговорим о процентных ставках и центральных банках ведущих стран, валютами которых торгуют на рынке Форекс:

Федеральная резервная система США (The Federal Reserve System (FED)). Ставка по федеральным фондам (Federal funds rate). Выход данного показателя оказывает существенное влияние на валютный рынок.

Европейский центральный банк (The European Central Bank (ECB)) — ставка рефенансирования (Refinancing tender rate). Оказывает влияние на евро и ее кроссы. Также возможно ограниченное влияние на другие европейские валюты (фунт, франк). Данные публикуются в первую неделю месяца в четверг.

Банк Англии (The Bank of England (BOE)) — процентная ставка по репо сделкам (Repo rate). Данные публикуются каждый четверг первой недели месяца (также как и ставка по ЕС). Оказывает существенно влияние на британский фунт и его кроссы.

Национальный банк Швейцарии (The Swiss National Bank (SNB)) — последние изменения процентной ставки в этой стране датированы июнем 2011 г. (данные указаны на момент написания статьи. С течением времени процентная ставка может быть пересмотрена).

Резервный банк Австралии (The Reserve Bank of Australia (RBA)) — процентная ставка по австралийскому доллару овернайт (Сash rate). Оказывает влияние на австралийский доллар (и его кроссы) и новозеландский доллар. Данные публикуются каждый вторник первой недели месяца.

Банк Японии (The Bank of Japan (BOJ)) — целевая процентная ставка по займам овернайт. Оказывает влияние на йену и ее кроссы.

Банк Канады (The Bank of Canada) — целевая процентная ставка овернайт (Overnight rate target).

Где посмотреть информацию о процентных ставках в интернете?

Первое, что приходит на ум — это, конечно же, официальный сайт национального банка той страны, валюта которой вас интересует. Но есть один нюанс — обязательное знание английского языка, так как вся информация на них публикуется именно на нем (ну и, конечно же, на национальном языке).

Естественно, в русскоязычном интернете также можно найти сводную информацию по процентным ставкам различных центральных банков. Я могу порекомендовать вам один замечательный сервис, который сам регулярно использую в своей торговле — сайт forexpros и ссылка на страницу с процентными ставками (http://www.forexpros.ru/central-banks/), перейдя по которой вы увидите следующую картину:

Здесь вы можете ознакомится с подробной информацией о текущих показателях по процентным ставкам, о прошлых данных, почитать о центральных банках. В общем, все просто, понятно и доступно. Рекомендую.

А в завершении я хочу показать вам, дорогой читатель, несколько графиков, чтобы наглядно продемонстрировать то, как влияет процентная ставка на валютный рынок Форекс. Вот сводный график по валютной паре EURUSD за первые 3 месяца 2013 года:

Или же по британскому фунту:

Как вы заметили, на публикации новости, волатильность на рынке очень сильно возрастает. Есть возможность довольно быстро заработать. Но о том, как торговать и зарабатывать на новостях, в этой статье я рассказывать не буду. На эту тему я писал недавно и настоятельно рекомендую почитать эти две статьи здесь и вот здесь.

На этом все. Посмотрите данные по учетным ставкам, перейдя по ссылке, которую я написал выше, и проанализируйте влияние процентной ставки на ту валютную пару, которую вы торгуете.

Спасибо за внимание и успехов в торговле!

С уважением, Вадим Атрощенко

av-finance.ru

Как определить среднюю процентную ставку 🚩 средневзвешенная процентная ставка это 🚩 Кредитные продукты

Автор КакПросто!

В процессе анализа финансово-хозяйственной деятельности предприятий иногда требуется определить стоимость заемного капитала, уровень доходности по депозитам или ценным бумагам. Для этого применяются средние процентные ставки.

Статьи по теме:

Инструкция

Чтобы узнать стоимость обслуживания кредитного портфеля, рассчитайте средневзвешенную процентную ставку по всем привлеченным кредитам. Вычислите общую сумму расходов на уплату процентов за год, умножив размер кредита на процентную ставку по каждому договору в отдельности и сложив полученные величины. Разделите итоговое значение на показатель кредитной массы предприятия и умножьте частное на 100.Для расчета средневзвешенных ставок по кредитам и депозитам используйте формулу, предложенную Центральным Банком РФ:Pav = (V1 x P1 + V2 x P2 + … + Vn x Pn):(V1 + V2 + … + Vn), где V1, V2, …, Vn – объем кредитов или депозитов,Р1, Р2, …, Рn – номинальная процентная ставка по договору.

При кредитовании в разных банках и наличии большого количества договоров для удобства производите расчеты с помощью электронной таблицы: в столбце А укажите сумму кредита, в столбце В – процентную ставку, в столбце С задайте формулу расчета суммы годовых процентов (А х В), а в нижней части таблицы – формулу вычисления итогов по столбцам. В отдельной ячейке установите алгоритм расчета средневзвешенной ставки: (Итог столбца С / Итог столбца А) х 100.Если вам не известны процентные ставки в разрезе договоров, но имеется общая сумма расходов на уплату процентов по кредитам, разделите ее на общий объем кредитной массы и умножьте на 100 - вы получите средневзвешенную ставку.

Кроме того, кредитные и депозитные сделки могут оформляться на условиях переменной процентной ставки. В таком случае ее среднее значение нужно рассчитывать с учетом изменения ее величины в течение всего периода действия договора. Для этого умножьте сумму кредита на процентную ставку, разделите на количество дней в году (365 или 366) и умножьте на число дней, когда она применялась. Рассчитайте и сложите значения процентных расходов для каждой ставки, затем разделите общую сумму на размер кредита и умножьте полученный результат на 100.

Предложение от нашего партнера

Источники:

- средневзвешенная процентная ставка это

Величина процентной ставки позволяет определить показатель прибыльности вклада или сумму, выплачиваемую за пользование кредитом. Большинство людей сталкиваются с проблемой расчета процентов по кредиты или вкладу, а менеджеры банка часто не утруждают себя объяснениями. В связи с этим необходимо знать методику вычисления процентной ставки.

Вам понадобится

- - калькулятор.

Инструкция

Рассчитайте простые проценты по депозитному вкладу в банк. Данная процентная ставка начисляется в конце срока. Для расчета необходимо перемножить значение годовой процентной ставки на первоначальную сумму привлеченных денежных средств и на количество дней по вкладу. Полученное значение разделите на количество дней в данном календарном году и на 100%, чтобы перевести выражение из процентов в денежные единицы. Вычислите сложные проценты по депозиту. Этот метод расчета применяется в том случае, когда капитализация процентов осуществляется внутри срока вклада. Для вычисления суммы начисленных процентов необходимо первоначальный вклад умножить на годовую процентную ставку и на количество календарных дней в расчетном периоде с капитализацией процентов. Разделите полученное значение на количество дней в данном календарном году и на 100%. Рассчитайте процентную ставку при аннуитетном способе погашения кредита. Для расчета общей суммы переплаты по кредиту необходимо отнять единицу от произведения коэффициента аннуитета на число периодов погашения, полученное значение умножьте на сумму полученного кредита. Найдите процентную ставку при дифференцированном способе погашения кредита. Расчет процентов в этом случае ведется в зависимости от политики банка. Если банк устанавливает при кредитовании, что в году 12 месяцев, то начисленные проценты будут равны произведению годовой процентной ставки на остаток кредита в данном месяце, деленные на 12. Если банк принимает, что в году 365 дней, то необходимо перемножить годовую процентную ставку на остаток кредита в данном месяце и на отношение количества дней в месяце на 365. Воспользуйтесь кредитным калькулятором. Данную программу можно установить у себя на компьютере или воспользоваться в сети Интернет. Многие сайты предоставляют возможность онлайн расчета процентных ставок по кредитам и депозитам.Видео по теме

Источники:

- как рассчитать процентную ставку в 2020

Совет полезен?

Распечатать

Как определить среднюю процентную ставку

www.kakprosto.ru

Процентная ставка по кредиту – вся информция

Номинальная, а также реальная процентная ставка по кредиту

Нынешняя рыночная экономика, включающая в себя обязательное присутствие инфляции, содержит номинальную и реальную процентные ставки по кредитованию. Касательно реальной процентной ставки скажем, что она корректируется при участии темпов роста инфляции. Стоит отметить, что реальная процентная ставка по кредиту владеет наиболее важным значением во время принятия решения об использовании кредита.

Максимальная процентная ставка по кредиту определяется не без участия рыночных условий. Наименьший предел определяется в зависимости от затрат финансового учреждения, которые направлены на привлечение средств, а также обеспечение собственного функционирования.

Во время просчета нормы процента банк берет во внимание несколько важных моментов:

- Показатель базовой ставки, при расчете которой за основу берется реальная стоимость привлечения средств;

- Собственные банковские расходы;

- Уровень планируемой нормы прибыльности по займам;

- Надбавку, оправданную риском, при этом не оставляя без внимания условия договора о кредитовании;

Базовыми ставками называются средние ставки процента, по которым предоставляется кредитный займ положительным заемщикам.

Надбавка устанавливается финансовым учреждением в зависимости от некоторых обстоятельств:

- Наличия обеспечения по займу;

- Кредитоспособности заемщика;

- Срока кредитования;

- Взаимоотношений потенциального заемщика с финансовым учреждением.

Беря во внимание плату за обеспечение ресурсов, занимающую значительное место в расходе банка, преобладающим значением обладает вопрос разницы между показателями средних процентных ставок по кредитованию и получением депозитов.

Фиксированная и плавающая ставка

Как некоторым стало понятно, процентные ставки по кредитованию могут быть плавающими,а также фиксированными. Фиксированная ставка устанавливается финансовым учреждением на период всего срока кредитования, банк не уполномочен ее пересматривать. Подобная процентная ставка по кредиту достаточно выгодна и кредитору, и заемщику, ведь обе стороны в силах произвести точный расчет своих доходов, а также расходов, которые связаны с кредитованием. Стоит сказать, что фиксированная ставка наиболее часто применяется банками в случаях выдачи краткосрочных кредитов.

Плавающей процентной ставкой называют ставку, которая подвластна изменениям вследствие наступления определенной ситуации на рынке кредитно-финансовых услуг. Плавающая процентная ставка по кредиту отыгрывает важную роль в кредитовании.

Мировая практика в силах предложить несколько групп плавающих ставок:

- Официальные ставки по процентам. Такие ставки устанавливаются Центробанком страны. По данным процентным ставкам получают кредиты от Центробанка коммерческие финансовые учреждения;

- Межбанковские ставки, направленные на предложения кредитных ресурсов. В эту группу плавающих ставок попадают те процентные ставки, которые оказывают взаимные кредитные услуги. В большинстве случаев применяется в роли базисной ставки ЛИБОР. Данные процентные ставки рассчитываются кредитными учреждениями в фунтах стерлингах или долларах США. Расчет по таким ставкам производится в качестве средней арифметической величины фиксированных процентных ставок на 11:00 каждый рабочий день. Ставка процента ЛИБОР в евро кредитовании рассчитывается зачастую по двенадцати валютам, по нескольким периодам. Стоит отметить, что по ставке ЛИБОР производится расчет кредитования между первоклассными финансовыми учреждениями на европейском рынке валют;

- «Прайм-рэйт» (первоклассная ставка) – ставка, которая публикуется при кредитовании первоклассных первого класса. При таких обстоятельствах процентная ставка выступает в роли ориентира стоимости кредита. Как правило, первоклассная ставка выше на 1-2% первых двух ставок по кредиту;

- Ставка по кредитованию небольших фирм, а также частных лиц.

Опираясь на исходную базу, рассчитывается сумма для начисления процентов, которая делится на простые и сложные проценты. Первые предусматривают применение кредитной ставки к определенной начальной сумме в течение всего срока кредитования.

Сложные ставки зачастую используют при расчете суммы с процентами, которые были начислены в предыдущем периоде. Относительно сложных процентов стоит сказать, что они находят свое применение при начислении в размеры и сроки, которые предусматривает кредитный договор. Однако делается начисление минимум один раз в квартал.

Единовременная уплата суммы по процентам во время погашения основной долговой суммы не запрещается только в том случае, когда производится выдача займа на срок, не превышающий три месяца. В случае, когда вносимой суммы недостаточно для того, чтобы погасить срочной суммы платежа, начислений процентов, а также просроченных задолженностей, первоначально погашаются проценты, после чего просроченная задолженность. Сумма в остатке идет на погашение основного долга. Данный порядок можно найти в договоре.

Что влияет на ставку?

Основными факторами, которые берет в учет коммерческое учреждение при установлении платы по кредитованию:

- Средний показатель ставки по такому понятию, как межбанковское кредитование;

- Средний показатель ставки, уплачиваемой финансовым учреждением клиентам по депозитам;

- Структурность кредитных банковских ресурсов;

- Срок и виды кредитования;

- Спрос и предложение с клиентской стороны. Чем выше спрос, тем выше ставки по кредитам;

- Стабильность денежного оборота в стране;

- Взаимоотношения кредитора и заемщика;

- Контроль за погашением, а также расходы, связанные с оформление кредита.

Видео – процентная ставка по кредиту. Фин.грамотность |

Ставка рефинансирования Центрального банка страны выступает в роли основного ориентира, указывающего на уровень процента по займу.

Ставки по межбанковскому кредитованию также можно отнести к расходам финансового учреждения в пределах рефинансирования (сверх нормы уже взимаются из прибыли). Степень риска вложения по кредитам влияет на процентную ставку по ссудам, то есть риск повышается, а за ним повышается годовая процентная ставка по кредиту. С обратной стороны заемщик также несет определенные риски. В том случае, когда выдача кредита сопровождается высокими ставками, значительно увеличивается риск операций.

Таким образом, каждый банк, работающий на коммерческой основе, определяет какая будет в будущем эффективная процентная ставка по кредиту, исходя из обеспечения его прибыльности, а также конкурентоспособности на рынке предоставляемых услуг страны.

biznesluxe.ru