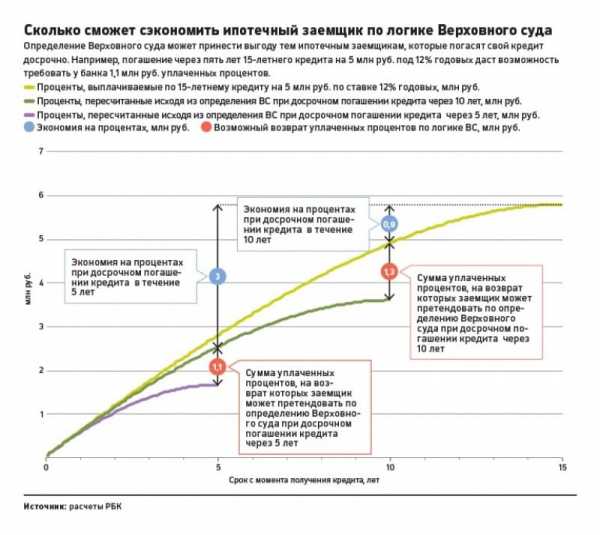

Возврат процентов при досрочном погашении кредита. При досрочном погашении кредита как пересчитываются проценты при

При досрочном погашении кредита как пересчитываются проценты

Оглавление [Показать]

Досрочное погашение кредита — это внесение средств в банк в счет кредитного долга опережая существующий график ежемесячных платежей. Оно может быть как частичным, так и полным. В первом случае вносится не вся сумма, а лишь ее часть. Во втором случае займ погашается полностью.

Что говорится в законе?

Данная процедура — это право любого заемщика, закрепленное на законодательном уровне. Закон, предусматривающий расчет по кредиту раньше срока, был введен в силу в октябре 2011 года.

До этого возможность гасить до окончания срока договора зависела от кредитного договора. Чаще всего при этом накладывались дополнительные штрафы и пени, которые были отменены законом о досрочном погашении.

Больше о праве на досрочное погашение, которое имеется у каждого потребителя банковских продуктов, читайте в этой статье.

Чтобы погасить займ быстрее, необходимо уведомить банк об этом минимум за 30 дней до желаемой даты. Если клиент не сообщит о своем намерении, то банк будет продолжать списывать суммы платежей в прежнем режиме, а когда денег на счету станет недостаточно, то пойдут штрафы и пени. Это может негативно сказаться на кредитной истории клиента, подробнее об этом тут.

Могут ли отказать в досрочном погашении?

Но следует учесть, что существует такое понятие как мораторий на досрочное погашение кредита. Мораторий — это срок, в течении которого клиент не может воспользоваться правом.

Этот срок прописывается в кредитном договоре. Если Вы планируете воспользоваться этим правом, то обязательно перед подписанием договора изучите его на наличие пункта о моратории.

Еще существует такое понятие, как минимальная сумма для досрочного погашения задолженности. Она так же указывается в кредитном договоре. Как и мораторий, так и минимальная сумма существуют для того, чтобы банки не лишались своей прибыли. Ведь по закону клиент оплачивает банку только те проценты, которые начисляются на остаточную сумму долга.

Таким образом, чем раньше Вы погасите кредит, тем меньше переплатите по процентам. О том, каким образом устанавливается размер минимального взноса. читайте здесь.

Полное досрочное погашение

При досрочном внесении ссуды, проценты пересчитываются банком. Но Вы можете проверить их перерасчеты любым онлайн калькулятором, доступным в сети Интернет. Вы также можете рассчитать займ самостоятельно, используя определенную формулу, подробности в этой статье.

| РАССЧИТАТЬ КРЕДИТ: | |

| Ставка % в год: | |

| Срок (мес.): | |

| Сумма кредита: | |

| Ежемесячный платеж: | |

| Всего заплатите: | |

| Переплата по кредиту | |

| Подать заявку | |

Воспользоваться нашим расширенным калькулятором с возможностью построения графика платежей и расчета досрочного погашения вы можете на этой странице.

В случае полного погашения Вам необходимо узнать заранее остаточную сумму долга в банке уже с перерасчетом на желаемую дату погашения. По этой ссылке рассказываем о том, какие существуют способы узнать свой долг по кредиту. Чаще всего, это личное обращение в отделение банка, если такой возможности нет — нужно позвонить по телефону горячей линии.

Еще раз уточним, что узнавать сумму задолженности и погашать её необходимо день в день. Причина проста — проценты могут начисляться ежедневно на размер кредита, а значит, те данные, что вы получили сегодня, завтра могут уже оказаться недостоверной информацией.

Как только сумма оказалась на счету, сразу же обращайтесь в отделение банка для того, чтобы закрыть кредит и получить справку об отсутствии задолженности. Рекомендуем хранить этот документ минимум 3 года.

Частичное досрочное погашение

В случае частичного гашения, Вам должны пересчитать ежемесячный график платежей. В зависимости от того, что прописано в кредитном договоре у Вас могут быть следующие варианты:

- уменьшение платежа, без изменения времени выплат;

- уменьшение времени выплат, без изменения размера ежемесячного платежа;

- один из вариантов выше на выбор.

Как правило, банки сами решают, какой из вариантов они могут вам предложить, очень редко когда это остается на выбор заемщика. К примеру, Сбербанк, разрешает только уменьшить размер ежемесячного взноса, без уменьшения срока кредитования.

Конечно же, выгоднее сокращать именно период внесения платежей, а не их размер. Если ваш банк не предоставляет вам такой возможности, стоит задуматься о переходе в другую компанию для рефинансирования. Больше информации о том, как производить частичную досрочную выплату ссуды, вы получите из этой статьи.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по

этой ссылке

. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту

статью

. Если же вы хотите просто оформить займ на выгодных условиях то нажмите

сюда

.

Если вы хотите оформить кредитную карту, тогда пройдите по

этой ссылке

. Другие записи на эту тему ищите

здесь

.

источник: KreditorPro.ru

При наличии финансовой возможности, заемщик стремится погасить задолженность перед банком раньше срока. Для этого некоторые кредиторы вносят суммы, превышающие их плановый платеж. Тем самым они уменьшают сумму основного долга или срок до выполнения кредитного обязательства.

Как же происходит перерасчет кредита при досрочном погашении? В случае если заемщик погашает кредит раньше срока, банк делает некое «обновление», уменьшая срок или размер платежа. Это позволяет сэкономить на общей сумме переплаченных процентов, ведь если кредитор погасит задолженность перед плановой оплатой, по нему не начислятся ссуды по займу.

Погашение задолженности: полностью или частями

Итак, задолженность по займу, будь то на ипотеку, потребительский кредит и т. д., можно погасить либо в полной мере, либо частично. Если заемщиком решено полностью погасить всю задолженность, то производится оплата основного долга, который установлен на текущую дату.

Если кредит оплачивается частично, клиент на момент внесения платежа оплачивает сумму, превышающую ежемесячный платеж. Задолженность в этом случае не закрывается полностью, однако может быть сокращен период выплат или размер ежемесячной суммы. При этом процедуру обязательно нужно сделать в самом банке, через операторов или кредитных менеджеров. Иначе внесенные денежные средства просто будут лежать на счете до следующей оплаты.

Для банковских учреждений невыгодно, если их клиенты досрочно оплачивают кредит — при таких погашениях они теряют свои доходы от процентов от каждого выплаченного ими займа.

Рекомендации для досрочных выплат по кредиту

Как правило, у отдельно взятых банков данная процедура осуществляется на разных условиях. Однако для большинства из них соблюдаются общие правила для досрочного погашения:

-

Клиент должен подойти в банк, в котором был оформлен кредит, и оставить заявление на перерасчет кредита при досрочном погашении. В нем указывается, что клиент намерен сделать по кредиту (оплатить, пересмотреть условия) и какова сумма к оплате.

-

Далее банк рассматривает запрос. Чтобы узнать, было ли принято положительное решение, можно позвонить по горячей линии или связаться со своим менеджером. Обычно согласие идет по умолчанию, но иногда рассмотрение может продлиться около недели.

-

Затем банком назначается срок, в течение которого надо сделать платеж. Обычно это дата, которая утверждена в графике платежей. Необязательно вносить оплату именно в этот день — средства в любом случае будут лежать на счету до востребования. Если же кредит оплачивается полностью, то конкретная дата не указывается, так как уже не нужно вносить изменения в график или размер ежемесячных выплат.

Какие документы выдает банк после перерасчета

Перерасчет при частичном досрочном погашении кредита предоставляется на следующий день после внесения платежа. Клиент подходит в банк, и менеджеры предоставляют ему документ в виде обновленного графика платежей.

Если оплата всей задолженности, то заемщик также обращается в банк, и ему предоставляют письмо-справку, что кредитный договор погашен и закрыт. Как правило, уведомление выдается на официальном бланке организации с подписью руководителя/начальника кредитного отдела. Такое письмо иногда требуется для получения каких-либо разрешений или справок. Например, для получения кредитной истории, в случае если в БКИ не поступало информации о погашении задолженности физического лица.

Возможные варианты перерасчета задолженности

Вышеуказанная схема является самой распространенной и применяется практически во всех банках. Однако в некоторых банках могут применяться и другие условия:

-

Некоторые банковские учреждения рассчитывают новый график платежей, как только была произведена частичная выплата долга, а не после плановой даты.

-

Новый график предоставляется заранее, до внесения оплаты. Вступление его в силу все равно начинается после фактического погашения.

-

В некоторых кредитных учреждениях можно самим менять график, используя онлайн-банки. Клиент оплачивает максимальную сумму, превышающую ежемесячный платеж, и система сразу формирует обновленный график. Однако, если погашение кредита осуществляется полностью, после оплаты все же нужно сходить в банк для подтверждения закрытия в письменном виде.

Как сделать перерасчет страховки при досрочном погашении кредита

Как правило, страхование кредита сразу включается в условия договора. Безусловно, включать страховку или нет — дело каждого, банк не вправе принудительно добавлять этот пункт в состав договора. Однако страховка все же часто применяется заемщиками. Чаще данный пункт добавляется, чтобы повысить вероятность получения одобрения у банка, а в меньшей степени — чтобы действительно застраховаться от рисков на весь период кредитования.

Сумма страховки может быть несущественной, если кредит взят на короткий срок (полгода, год), а может стать внушительной, если договор оформлен сроком, к примеру, на 10 лет. Здесь страховая премия составит десятки тысяч.

Так делается ли страховой перерасчет при погашении кредита досрочно? Все не так просто. Договор страхования можно расторгнуть в любой момент, однако возврат денежных средств в виде страховой премии не осуществляется, если иное в договоре не указано (в соответствии со ст. 958 ГК РФ). Пункт о компенсации расходов должен быть прописан, поэтому сначала следует досконально изучить условия договора страховки.

Сбербанк: как сделать перерасчет

Сберегательный банк, как один их крупнейших банков в России, предоставляет клиентам перерасчет ссуды при досрочных выплатах.

Итак, совершая перерасчет кредита при досрочном погашении в Сбербанке, можно поменять размер основного остатка долга, а также уменьшить размер процентной ставки по кредиту, вследствие сокращения основной задолженности.

Перед этим необходимо убедиться, предусмотрена ли данная процедура в кредитном договоре, не взимается ли за преждевременное погашение штрафных санкций или комиссий. Ведь кредитным организациям нерентабельно уменьшать проценты, даже если клиент перечисляет платеж, превышающий установленный графиком. Однако следует иметь в виду, что этот вопрос сейчас регулируется на законодательном уровне, и банки сейчас не имеют права ограничивать внеплановые выплаты.

Для того чтобы погасить кредит частично или весь, нужно написать заявление. В нем указывает сумма, дата платежа и номер счета (или номер договора).

Перерасчет: методы вычета в Сбербанке

Если долг будет погашаться полностью, необходимо уточнить остаток у кредитного менеджера, причем в точности до копеек. Если основной долг будет недоплачен или переплачен хоть на рубль, кредит не закроется. Сделать перевод на счет нужно в текущий день и в соответствии с суммой в заявлении.

После того как оплата выполнена, можно посмотреть сумму перерасчета кредитного займа в специальном калькуляторе. Конкретно на сайте Сбербанка калькулятора нет, но можно использовать и другие источники. Конечно, данные онлайн-калькулятора рассчитывются как приблизительные сведения.

Специфика кредитных продуктов в Сбербанке в том, что они предоставляются в основном как аннуитетные платежи. Так, даже если заемщик совершает досрочное погашение кредита, перерасчет процентов не производится, так как их величина постоянна на весь период платежей. Сократится только период «взаимодействия» с банком.

При полном погашении все стандартно: нужно убедиться, что договор полностью исполнен. Для этого банк предоставляет справку о закрытии долга и отсутствии претензий к заемщику.

При досрочном погашении в Сбербанке можно получить часть страховой премии. Она формируется исходя из периода, в течение которого будет действовать страховая программа.

Как осуществляется перерасчет в ВТБ24

В отличие от Сбербанка, это учреждение предлагает кредитору два способа частичного погашения долга — либо за счет уменьшения общего срока, либо за счет уменьшения выплат.

Можно выделить следующие особенности в ВТБ24 для перерасчета кредита при досрочном погашении:

-

В заявлении обязательно должно быть указано дальнейшее условие по кредиту (сокращение сумму; сокращение срока).

-

На сайте ВТБ24 доступен калькулятор, с помощью которого клиенты сами могут онлайн посчитать ориентировочные данные.

-

Заявка должна быть передана не менее чем за день до планируемой оплаты.

-

Досрочно погасить можно в любой день или по графику.

-

Перерасчет не применяется для ипотечных кредитов.

Что касается страховки, расторгнуть договор в одностороннем порядке можно, но без возврата средств. Так что есть ли смысл его расторгать? Тем не менее при досрочном погашении в двустороннем порядке можно получить часть от страховой премии, пропорционально периоду до конца договора программы. Правда, как получить двухстороннее соглашение — вопрос сложный.

Вывод

Итак, делать перерасчет кредита при досрочном погашении в любом случае выгодно для заемщиков. В интересах банков получать стабильные проценты от предоставления займов, так что они могут усложнять этот процесс, например, включая в договор некие санкции или комиссии при досрочной оплате. Тем не менее можно и нужно сокращать размеры ежемесячных выплат или период выплат, чтобы перестать оплачивать банкам каждый месяц N-е суммы от своих доходов.

источник: fb.ru

Большинство граждан России имеют по несколько действующих кредитов. Их оформляют на жилье, транспорт, потребительские нужды. При этом многие оплачивают долги раньше срока. Возможно ли досрочное погашение кредита? О данной процедуре рассказано в статье.

Досрочная оплата

Возможно ли досрочное погашение кредита? По ФЗ №284 от 19.10.2020 в ГК РФ появились изменения. У каждого гражданина есть право на досрочную оплату займа. При этом банк не может взимать комиссии и штрафы за данную услугу. Поэтому возврат процентов по кредиту при досрочном погашении считается законным правом. Даже если об этом не сказано в договоре, можно обращаться в банк для получения своих средств.

Не позднее, чем за месяц до планируемой оплаты надо написать заявление и предоставить его в банк. Ответ для этого не нужен. Следует учитывать, что некоторыми банками ограничивается срок досрочной оплаты кредита. Например, на 3 месяца. Иначе назначаются штрафы. Бывает и так, что если займ предоставляется на небольшой срок, то досрочное погашение невозможно.

У полного и частичного досрочного погашения кредита в Сбербанке и других финансовых структурах есть свои преимущества. Клиент выплачивает меньше процентов за пользование средствами, поэтому он раньше закроет долг. Вернут ли страховку при досрочном погашении кредита? Возврат данной суммы является правом заемщика. Для этого нужно написать заявление, и лучше это сделать в дату закрытия договора.

Возможен ли возврат?

Положен ли по закону возврат процентов по кредиту при досрочном погашении? В ст. 809 ГК РФ сказано, что проценты считаются платой за пользование займом, они должны перечисляться лишь за период пользования услугой. Поэтому все, что было зачислено в банк сверх положенного, должно возвращаться клиенту.

Поскольку многие банки применяют в своей работе аннуитетные (равные) платежи, то с досрочной оплатой банки получают увеличенную прибыль. Плата берется за то время, которое не используется заемщиком. Именно поэтому возможен возврат процентов по кредиту при досрочном погашении.

Может ли банк запретить возврат процентов в договоре?

Во время заключения кредитного договора заемщику надо обратить внимание на важный нюанс. Некоторые банки вносят в соглашение пункт о том, что начисленные проценты не могут быть пересчитаны и возвращены.

Если потребитель — физическое лицо, то этот пункт на основе решения суда может быть признан недействительным. Это осуществляется по ст. 16 Закона РФ «О защите прав потребителей». А если говорить конкретнее, то действия финансовой организации противоречат п. 2 ст. 809 ГК РФ.

Если предприниматель берет средства для предпринимательской деятельности, то этот пункт можно отменить по ст. 165 ГК РФ. Когда клиент видит данную информацию в договоре, то он может требовать ее исключения. Причем законом разрешено подавать жалобу в Роспотребнадзор. Потребителю следует приложить копию кредитного соглашения, а в жалобе указать просьбу о привлечении банка к административной ответственности (ст. 14.8 КоАП РФ).

Когда необходимо требовать возврат?

Этот вопрос должен волновать только тех, кто досрочно оплатил долг. Почему так? На самом деле все банки действуют по аннуитетной схеме оплаты займов. Она является привычной для большинства людей. Хотя задолженность может оплачиваться по дифференцированной схеме. Обращаться за возвратом средств нужно после полной оплаты кредита.

Формирование переплаты

Понять, как вернуть переплаченные средства, не сложно. Для этого нужно ознакомиться с принципом расчета при аннуитете. Действует следующий алгоритм:

- На долг начисляется ставка, указанная в договоре.

- К долгу прибавляют начисления.

- Полученная сумма делится на количество месяцев.

- Каждый месяц заемщик оплачивает одну сумму.

- Все платежи состоят из задолженности и ставки.

Для выравнивания выплат в первые месяцы клиенты оплачивают минимальные платежи. А большая часть составляет ставки. Если долг оплачивается раньше, то банк получит часть средств, полученных заранее. Расчет переплаты выполняется онлайн-калькулятором и вручную.

Перерасчет

Выполняется ли перерасчет с досрочной оплатой? Современные банки используют аннуитетный метод оплаты одинаковыми частями. Вначале большей частью оплачивают проценты по кредиту за все время пользования, а небольшой размер выплат – погашение самого долга.

Установленный банком график считается средним вариантом, который предлагает, что не будет досрочной оплаты, задержек по выплате. Возврат процентов по кредиту при досрочном погашении предполагает перерасчет, после чего средства перечисляются клиенту.

Как вернуть страховку?

Часто вместе с кредитным договором оформляется и соглашение по страхованию. Делают это банки для уменьшения собственных рисков. По данному документу будут дополнительные расходы. Суть заключается в том, что с кредитных средств в течение всего периода оплачивается страховка.

Но с оплатой долга необходимости в страховке нет. По закону деньги подлежат возврату. Обычно возмещается сумма, которая была выплачена за неиспользованное время кредитования.

Для возврата неиспользованной части страховки нужно:

- Обратиться в банк или страховую фирму с заявлением. Образец такого документа может взять у сотрудников.

- Предоставить документы (паспорт, договор, справку о закрытии долга).

- Дождаться рассмотрения заявки и решения.

- Получить средства.

Перед подачей заявления нужно ознакомиться с договором, заключенным со страховой фирмой. Там указываются условия расторжения и возврата средств. Если о возврате средств не ничего не сказано, то сделать это не получится.

Процедура досрочной оплаты кредита не сложная и не занимает много времени. Хоть банку не выгодна такая сделка, она бесплатная. После этого кредитный договор перестает действовать между сторонами, а подтверждается это специальной справкой.

Условия

Есть ли условия досрочного погашения потребительского кредита? Сбербанк и другие финансовые организации работают по определенным правилам. Заемщики могут в любое время оплатить кредит, для этого не нужно разрешение банка. Но следует уведомить об этом за месяц до предполагаемой даты закрытия.

Досрочную оплату в Сбербанке можно выполнить с помощью системы «Сбербанк Онлайн». Но есть возможность обратиться в отделение банка с паспортом. В заявлении надо указать сумму, счет, на который будут переведены деньги, и дату операции. День досрочной оплаты должен быть рабочим.

Незаконное обогащение

С досрочной оплатой долга требуется определить разницу между:

- Размером переплаты заемщика за пользование кредитом по договору.

- Размером стоимости пользования займом.

С досрочной оплатой между 2 суммами будет разница не в пользу клиента, поскольку ежемесячные платежи учитывали использование заемщиком средств в течение периода действия договора. Поэтому требуется определить ежемесячную сумму пользования по соглашению и фактически, а потом умножить на число месяцев, на протяжении которых использовались средства. Разница между этими показателями и является суммой, которая возвращается заемщику.

Расчет

Калькулятор досрочного погашения кредита позволит грамотно рассчитать размер средств, которые должны быть возвращены. Такой сервис есть на сайтах многих банков. Необходимо ввести сумму, срок, ставку, тип платежей, дату получения. После этого следует нажать кнопку «Рассчитать».

В калькулятор досрочного погашения кредита нужно вносить те данные, которые указаны в договоре. Только тогда получится рассчитать точные данные. Полное и частичное досрочное погашение кредита в Сбербанке и других финансовых учреждениях осуществляется после обращения клиента.

Действия

Выплаты при досрочном погашении кредита возможны только в том случае, если клиент пройдет несложную процедуру:

- Нужно обратиться в банк с заявлением об оплате всей суммы в течение 30 дней до запланированной даты расчета.

- Затем необходимо внести всю сумму долга ранее установленного срока.

- Следует взять справку в финансовой организации, которая подтвердит отсутствие долга. Такие бумаги предоставляются бесплатно.

- Необходимо выполнить расчет переплаченных процентов при досрочном погашении кредита, используя кредитный калькулятор.

- Надо подать заявление о возврате денег.

- Важно дождаться выплаты или обратиться в суд, если последовал отказ.

Чтобы выполнить возврат средств, нужно предоставить копию договора и справку о выплате. Также нужен паспорт клиента.

Составление заявления

Если произошло полное досрочное погашение кредита, необходимо написать заявление. Их бланки обычно есть в финансовых учреждениях. Если их нет, то заявление можно составить в свободной форме. Там надо указать:

- Паспортные данные и название учреждения.

- Номер договора и дату подписания.

- Параметры соглашения.

- Дату и сумму оплаты.

- Сведения о закрытии долга.

- Сумму расчета процентов.

- Требование о возврате суммы.

- Реквизиты, на которые будут перечислены средства.

- Оповещение об обращении в суд при отказе.

- Подпись и дату.

Только тогда осуществляется перерасчет процентов при досрочном погашении кредита. Судебная практика показывает, что большинство дел решается в пользу заемщиков. Необходимо лишь грамотно изложить в заявлении все требования и указать ссылки на законы.

Частичная оплата

Досрочная оплата считается большим преимуществом для клиента. Заемщик снимает долговые обязательства, экономит на процентах. Даже если это выполнено частично, все равно уменьшается долг.

Недостатки досрочной оплаты будут заметны при снижении курса национальной валюты. Тогда выгодней дополнительные средства вложить в приобретение иностранной валюты, чтобы с ее подорожанием выплатить большую сумму. Но многие банки привязывают ставку к ставке ЦБ. Тогда при девальвации национальной валюты происходит увеличение платежей.

Прежде чем принимать решение о досрочной оплате, нужно ознакомиться с договором. Следует посчитать, какая будет экономия по данной операции. Нужно проверить остаток по кредиту после выполнения операции. Нужно контролировать начисление процентов, они рассчитываются на основе суммы досрочной оплаты.

Справка

После полного досрочного погашения кредита в банке можно запросить справку. В ней есть сведения о ссуде: величине, сроке, дате выплаты. Указывается, что счет закрыт и ставится приписка, что со стороны банка нет претензий. Предоставляется она спустя несколько дней после подачи заявления. Некоторыми банками справка может быть выдана в тот же день.

Эту справку нужно получить, даже если возврат средств не будет осуществляться. Она является подтверждением отсутствия задолженности. Случаются и технические сбои, и прочие неполадки. Если, например, счет не закрыт или долг будет списан не весь, то на него продолжают начисляться проценты. Со временем из-за отсутствия оплат происходит начисление пени и штрафов, поэтому остаток может стать большим. Чтобы этого не было, нужно связаться со специалистом банка и убедиться в закрытии счета.

Возврат

После передачи заявления сотрудникам банка заемщик может ожидать положительного решения. При согласии средства переводятся тем способом, который зафиксирован в заявлении. С отказом нужно обращаться в суд. Тогда больше вероятности, что дело будет решено в пользу клиента, ведь законом четко определены нормы по переплате за пользование кредитом.

Хоть законом установлено, что разница между фактической и договорной суммой компенсируется заемщику, кредитные учреждения часто отказывают в уплате средств. Поэтому заемщику нужно знать о возможности возврата и правилах истребования денег.

источник: BusinessMan.ru

Правоотношения по займам и кредитам регулируются Гражданским кодексом РФ (сокращенно – ГК РФ), а также соглашением между банком и юридическим, физическим лицом или индивидуальным предпринимателем. Нередки ситуации, когда заемщик, обладая нужной суммой денежных средств, хочет досрочно погасить кредит.

Рассчитаться с долгами преждевременно можно как полностью, так и частично. Будет ли осуществлен пересчет процентов при досрочном погашении долга?

Особенности преждевременного погашения займа

Заем в банках обычно берется в потребительских целях. Ст. 810 ГК РФ определяет возможность заемщика возвратить долг раньше установленного в договоре срока. Однако о своем намерении он должен уведомить кредитора за месяц при условии, что в соглашении не установлен более короткий период.

Существует 2 основных вида кредитных платежей:

- дифференцированная плата – это денежная сумма, возврат банку которой осуществляется 1 раз в месяц с постепенным уменьшением платы к окончанию кредитного срока; платеж включает в себя как сумму долга, так и процентные отчисления;

- аннуитентный платеж – наиболее распространенный вид возврата денежных средств по ссудным и кредитным отношениям, представляет собой ежемесячную фиксированную сумму, состоящую из основного долга и процентной доли; размер платежа за весь период кредитных отношений не изменяется.

Если кредит будет возвращен банку досрочно лишь частично, то возможно несколько путей для изменения платежного графика:

- Будет осуществлено сокращение периода выплат, сама же сумма платежа сохранится в прежнем размере и пересчитываться не будет.

- Срок действия соглашения не изменится, однако произойдет пересчет кредита, т.о. уменьшится размер платежа.

Для займов дифференцированной формы действителен лишь последний способ. При аннуитентных платежах возможны оба варианта.

Когда кредит был возвращен частично или полностью, то, учитывая ст. 809 ГК РФ, у банка остается право потребовать с заемщика уплаты процентов, которые были начислены до дня возврата долга включительно. Отсюда следует, что кредитная организация не может потребовать со своего контрагента по заемному соглашению вернуть проценты по кредиту за весь срок договора.

Отсутствие разрешения на досрочное погашение долга будет недействительным. Об этом свидетельствует Информационное письмо Президиума ВАС РФ № 146 от 13 сентября 2011 года. В письме собран обзор судебной практики по вопросам кредитных правоотношений. Высший судебный орган обозначил вышеуказанную позицию, исходя из статей нормативных актов, которые посвящены защите потребительских прав, а именно закона № 2300-1.

Однако в кредитных соглашениях может быть обозначены особые условия, использование которых законом не воспрещается:

- мораторий на преждевременное возвращение денежных средств по займу – это определенный временной промежуток, в течение которого должник не имеет права перевода денег для расчета по обязательству;

- минимальный размер платежа для досрочного погашения кредита – мера предосторожности банка, который не хочет лишаться дохода из-за заранее возвращенных денежных средств.

Поэтому, прежде чем осуществлять досрочное возвращение долга и перерасчет процентов по нему, необходимо детально изучить все договорные условия.

Видео на эту тему:

Формула коэффициента аннуитентного платежа

В случае с аннуитентными выплатами кредитная организация изначально забирает у должника сумму процентов, и лишь потом идет непосредственное погашение самого кредита. Если уплатить деньги по договору раньше обозначенного периода, то выясняется, что изначально человек покрывал не основной размер долга, а исключительно проценты по нему. Естественно, их захочется вернуть.

В момент оформления договора по кредиту между банком и заемщиком, первый прописывает в соглашении, как именно он будет определять процентное отношение и сумму ежемесячных взносов.

Каждый может сам осуществить пересчет уплаченных процентов, чтобы в случае каких-либо неточностей предъявить свои результаты кредитной организации.

Узнать, какая именно сумма процентов подлежит возврату, можно по нижеследующей формуле:

V * (N* (1+N)f) / (1+N)f-1

- Под неизвестной «V» выступает общий размер кредита.

- «N» – это процентная ставка за месяц (например, если человек оформил заем на 14% годовых, то месячная ставка равна 14 / 12, т.е. примерно 1,16%).

- «F» представляет собой число оставшихся до полного погашения долга месяцев.

Производить счет с этой формулой вручную может быть достаточно сложно, поэтому рекомендуется осуществить повторный пересчет, используя программу Excel или специальные онлайн-калькуляторы.

источник: infozaimi.ru

spravka-new.ru

Как пересчитать кредит при досрочном погашении?

При заключении кредитного договора банк, обычно, для удобства клиентов, распечатывает график погашения кредита и процентов по нему. И если клиент не будет допускать просрочки по уплате кредита, и не будет гасить его досрочно, то ему остается только совершать платежи в соответствие с этим графиком. Однако так бывает довольно редко.Заемщикам не нравится переплачивать, без крайней необходимости, за пользование кредитом, и они стараются при первой же возможности погасить его досрочно. Если договором не предусмотрена комиссия за досрочное погашение, это, несомненно, выгодная операция. Если же комиссия есть, то необходимо все хорошо посчитать.

При заключении кредитного договора банк, обычно, для удобства клиентов, распечатывает график погашения кредита и процентов по нему. И если клиент не будет допускать просрочки по уплате кредита, и не будет гасить его досрочно, то ему остается только совершать платежи в соответствие с этим графиком. Однако так бывает довольно редко.Заемщикам не нравится переплачивать, без крайней необходимости, за пользование кредитом, и они стараются при первой же возможности погасить его досрочно. Если договором не предусмотрена комиссия за досрочное погашение, это, несомненно, выгодная операция. Если же комиссия есть, то необходимо все хорошо посчитать.

Схемы кредитования

Банки предлагают два варианта: аннуитетная и дифференцированная схемы погашения кредита. При аннуитетной схеме заемщик ежемесячно выплачивает банку одну и ту же сумму. Одна ее часть направляется на погашение кредита, а другая на выплату процентов. Дифференцированная схема предполагает ежемесячное погашение одинаковой части основного долга. Этот платеж увеличивается на сумму процентов за пользование кредитом в течение месяца. Например, кредитор взял в Сбербанке кредит на сумму 300 000 руб. на срок три месяца под ставку 10% годовых. Схема погашения по двум схемам кредитования будет выглядеть так:

| Периоды | Аннуитетная схема | Дифференцированная схема 1 тип | Дифференцированная схема 2 тип | ||||||

| Кредит | Проценты | Всего | Кредит | Проценты | Всего | Кредит | Проценты | Всего | |

| Январь | 99 171 | 2 500 | 101 671 | 100 000 | 2 490 | 102 490 | 100 000 | 2 548 | 102 548 |

| Февраль | 99 998 | 1 673 | 101 671 | 100 000 | 1 660 | 101 660 | 100 000 | 1 534 | 101 534 |

| Март | 100 831 | 840 | 101 671 | 100 000 | 830 | 100 830 | 100 000 | 849 | 100 849 |

| Всего | 300 000 | 5 013 | 305 013 | 300 000 | 4 980 | 304 980 | 300 000 | 4 931 | 304 931 |

Дифференцированная схема кредитования бывает двух типов.Первый типБанки, при расчете процентов за месяц, исходят из того, что в году 12 месяцев. Тогда ежемесячная процентная ставка определяется делением годового процента на 12 месяцев. В нашем случае месячная ставка будет равной 10/12=0,83%. Сумма процентов за месяц получается путем умножения остатка по кредиту на месячную процентную ставку.Второй типБанки исходят из предположения, что в году 365 дней. Определяется дневная процентная ставка, для этого годовая ставка делится на 365 дней. Сумма процентов за каждый месяц исчисляется по формуле: Дневная процентная ставка*количество дней в месяце*сумма остатка кредита/100.

Аннуитетная схема

Расчет ежемесячного аннуитетного платежа ведется по сложной схеме. В числителе сумма кредита, умноженная на размер месячной процентной ставки. В знаменателе из единицы вычитаем сумму единицы и размера месячной процентной ставки, возведенную в степень числа месяцев действия кредитного договора. Этот расчет можно сделать в таблице EXCEL с помощью функции ПЛТ. Проще всего воспользоваться для этих целей специальными бесплатными программами – кредитными калькуляторами.

Досрочное погашение кредита

Возникает вопрос, как пересчитать кредит при досрочном погашении при дифференцированной схеме погашения кредита? Это совсем несложно сделать при расчете по второму типу. Необходимо пересчитать только сумму процентов. Если погашение произошло в середине месяца, то за этот период подсчет ведется по формуле: Дневная процентная ставка* количество дней с начала месяца до даты погашения*остаток кредита/100.При аннуитетной схеме пересчитать кредит при досрочном погашении будет довольно сложно, особенно, если погашение произошло в середине месяца. Многие банки, для предотвращения путаницы, практикуют двухступенчатую схему платежей. Заемщик заранее обязан перечислить на открытый в банке расчетный счет сумму, необходимую для очередного платежа, а банк в строго определенный день месяца производит погашение, в том числе досрочное, кредита. После этого составляется новый график платежей.Приблизительно по такому же принципу действуют банки и при дифференцированной схеме по 1 типу.Попробуем пересчитать кредит при досрочном погашении в Сбербанке с уменьшением ежемесячной суммы погашения, 31 января кредита в сумме 50 000 руб. Новый график погашения будет следующим.

| Периоды | Аннуитетная схема | Дифференцированная схема 1 тип | Дифференцированная схема 2 тип | ||||||

| Кредит | Проценты | Всего | Кредит | Проценты | Всего | Кредит | Проценты | Всего | |

| Январь | 99 171 | 2 500 | 101 671 | 100 000 | 2 490 | 102 490 | 100 000 | 2 548 | 102 548 |

| досрочно | 50 000 | 50 000 | 50 000 | 50 000 | 50 000 | 50 000 | |||

| Февраль | 75 102 | 1 257 | 76 359 | 75 000 | 1 250 | 76 250 | 75 000 | 1 151 | 76 151 |

| Март | 75 727 | 631 | 76 359 | 75 000 | 625 | 75 625 | 75 000 | 637 | 75 637 |

| Всего | 300 000 | 4 388 | 304 389 | 300 000 | 4 365 | 304 365 | 300 000 | 4 336 | 304 336 |

Составление нового графика может предусматривать не только уменьшение ежемесячного платежа, но и сокращение срока кредитования.Основная масса населения не способна проверить правильность расчетов банка и поэтому верит тем графикам погашения, которые предлагают сотрудники кредитного учреждения. В каждом банке сотрудник с помощью специальной программы за несколько минут составит новый график платежа, исходя из пожеланий кредитора.

www.rabota-tam.com

Перерасчёт процентов при досрочном погашение кредита.

Что дает потребителю перерасчет кредита при досрочном погашении? Он позволяет сократить размеры ежемесячных платежей. Это отражается и на всей сумме переплаты за период существования долга.

Если вы оформили займ, и уже через определенный период времени вы можете выплатить его полностью раньше срока, то по ссуде не останется никаких процентов.

Содержание статьи

Формула платежей

Когда займ выплачивается заранее и в размере всего остатка долга, вам нужно в обязательном порядке осуществить перерасчет.

Для этого можно использовать специальную формулу аннуитетных платежей. Вместо ее знаков вы просто подставляете ваши фактические данные.

Итак, формула выглядит так:

Аннуитетный платёж = ОСЗ * ПС/(1 — (1 + ПС)-ПП)

Расшифруем обозначения, которые тут были использованы:

- ПП – количество месяцев (так называемых процентных периодов) до окончания погашения кредитной задолженности;

- ПС – это месячная ставка; она должна быть равна 1/12 от всей годовой процентной ставки, что была установлена на сумму займа изначально, и прописана в соглашении, которое вы подписали при оформлении;

- ОСЗ – это вся величина займа.

Если вы боитесь допустить ошибку, несильны в математике и вообще не хотите лишний раз создавать себе трудности, просто воспользуйтесь онлайн калькуляторами расчета аннуитетных платежей.

Сегодня такие программы доступны на нескольких независимых сайтах в сети Интернет. В таком случае, преждевременное погашение кредита и перерасчет процентов, связанный с ним, не принесет трудности, а позволит облегченно вздохнуть.

Переплатили вы или нет?

Чтобы выяснить это, нужно обратить внимание на методику подсчета, применяемую лично вашим банком в такой ситуации. Как правило, сама методика всегда описывается в соглашении, которое вы подписали.

Приведем примеры, оговариваемые чаще всего:

- Банк оставляет обусловленное количество платежей по соглашению, производя перерасчет размера платежа;

- банк сохраняет действующий размер платежа, но уменьшает количество взносов;

- банк представляет заемщику сделать выбор метода подсчета (он всегда указывается в заявлении на преждевременную выплату).

Хотим развеять миф о том, что финансовые учреждения, которые берут проценты в самом начале кредитования, никогда не возвращают их при возврате ссуды (это касается аннуитетного способа погашения).

Даже если ставка взимается в самом начале, а приходит очередь выплаты тела долга, то при досрочном возврате средств происходит переоформление в соответствии с законодательными нормами и договорными обязательствами.

Чтобы процедура была произведена в нужный срок, вам нужно написать заявление в адрес специалистов по займам с просьбой сделать это. Но, заявление должно быть написано заранее. После этого вы получаете новый график платежей, где будет продемонстрировано, что процентная ставка снизилась.

Очень часто финансовое учреждение может предложить своему клиенту самостоятельно произвести всю операцию перед преждевременным возвратом средств. Вы можете погасить сразу всю сумму, или не всю, а только ее часть.

Во втором варианте ежемесячные взносы станут более низкими, или же останутся прежними, а вот срок выплаты сократиться. К слову, именно последний вариант является более выгодным для клиента.

Что касается перерасчета процентов при досрочном погашении кредита в Сбербанке, то тут стоит помнить, что сама процедура невыгодна для кредитора, потому что он теряет ту сумму на процентах, которую мог получить.

Именно поэтому юристы пытаются составить договор таким образом, чтобы соглашение было выгодно для них, а не для вас. Если вы выбираете Сбербанк, а потом оформляете досрочную выплату, ознакомьтесь с пунктами соглашения, а именно с условиями того, как выплатить всю сумму заранее. Возможно, для вас это будет невыгодно.

moneybrain.ru

Как пересчитываются проценты при досрочном погашении займа

Досрочное погашение займа – тема, которая волнует многих клиентов банков и микрофинансовых организаций. Что происходит при досрочном погашении займа? Как именно пересчитываются начисленные проценты, и сколько в итоге можно будет сэкономить, если вы сможете вернуть всю сумму задолженности раньше назначенного во время оформления займа срока?

В зависимости от того, где именно вы брали кредит или займ, а также какой именно финансовый продукт использовали, у вас могут быть совершенно разные условия досрочного погашения займа в договоре. Более того, сама по себе возможность выплатить займ раньше срока тоже далеко не обязательно предусматрена у всех кредиторов.

Возможность ранней выплаты

Перво-наперво, ещё на этапе оформления кредита в банке или займа в МФО, самому заёмщику необходимо поинтересоваться, предполагается ли в выбранном финансовом продукте возможность закрыть займ досрочно.

Помните, в случае с каждым отдельно взятым типом кредита или займа, полностью погасить займ раньше времени получится с разными параметрами пересчёта процентов. В одних случаях эти условия подробно прописаны в самом кредитном договоре, в других данная возможность по умолчанию в договоре не указана, и чтобы досрочно погасить займ, нужно будет подавать соответствующее заявление.

Помните, в случае с каждым отдельно взятым типом кредита или займа, полностью погасить займ раньше времени получится с разными параметрами пересчёта процентов. В одних случаях эти условия подробно прописаны в самом кредитном договоре, в других данная возможность по умолчанию в договоре не указана, и чтобы досрочно погасить займ, нужно будет подавать соответствующее заявление.

Проверяем условия договора

Чтобы заранее знать, на каких условиях возможно досрочное погашение в МФО или банке, необходимо внимательно просмотреть договор займа, когда вы его оформляете, либо, когда решили внести всю сумму задолженности раньше установленной даты.

Если вы только собираетесь взять займ, и планируете его досрочный возврат, разузнайте в выбранной вами организации о возможности взять займ на карту с досрочным погашением.

Правильное оформление досрочного погашения

Если в самом кредитном договоре не указаны условия досрочного возврата клиентом всей суммы займа, наверняка в данной организации предусмотрен определённый порядок оформления такой возможности дополнительно.

Чаще всего, взять образец заявления на досрочное погашение займа вы сможете в самой финансовой организации, которая вас кредитует.

Изменение процентов по договору займа

Изменение процентов по договору займа

Прежде чем подать заявление на досрочное погашение, обязательно необходимо произвести собственный перерасчёт начисленных процентов за период пользования займом вплоть до даты полного расчёта.

Учитывая тот факт, что условия досрочных выплат у каждой организации свои собственные, в каждом конкретном случае лучше всего будет задействовать для точных расчётов самих сотрудников кредитующей организации, либо специалистов со стороны, для дополнительной проверки.

Как правило, если возможность погашать займы досрочно в принципе имеется в вашей МФО, и вы действительно можете внести всю сумму оставшегося долга раньше назначенного срока, вы получаете некоторую экономию. Обычно эта экономия выражается в процентах, которые не будут начисляться в оставшийся период займа, так как он будет закрыт уже сейчас.

Такая схема довольно обобщённая и примерная. Она говорит о том, что скорее всего вы сможете сэкономить некоторую сумму, вернув займ раньше, не переплачивая лишнего, в любой ситуации.

Тем не менее, в каждом отдельном случае, учитывая разные условия от разных кредиторов, конкретные цифры процентов и сумм, которые получится сберечь путём досрочного возврата займа, нужно будет рассчитать отдельно. При этом, если за вас всё рассчитают сотрудники самой кредитующей организации, желательно проконтролировать и подтвердить правильность перерасчёта процентов самостоятельно. Если же вы не сильны в сложных финансовых расчётах, рекомендуется привлечь для этого сторонних специалистов.

Тщательная проверка перерасчёта процентов при досрочном погашении особенно актуальна в случаях с долгосрочными и объёмными кредитами, например, автомобильные кредиты или ипотеки. Здесь крайне важно проверить правильность расчетов, так как, учитывая очень больше суммы и сроки подобных кредитов, любая, даже самая безобидная на первый взгляд ошибка, вполне может перерасти в очень внушительную сумму переплаты.

www.profi-credit.ru

Возврат процентов по кредиту при досрочном погашении

Возврат процентов при досрочном погашении кредита — эту фразу не стоит понимать буквально. Возврат процентов по кредиту при досрочном погашении не означает непременное возвращение банком процентов, уже уплаченных за пользование кредитом. Однако есть ряд ситуаций, когда заемщик вправе рассчитывать на получение суммы, переплаченной банку. Это могут быть:

- возврат процентов при досрочном погашении;

- налоговый вычет;

- возврат товара, купленного в кредит.

Каждый из этих случаев можно пояснить.

При досрочном погашении

Здесь имеются в виду только случаи полного досрочного погашения кредита, за которым следует закрытие договора. Рассмотрим простой пример с аннуитетными платежами (этот вид расчета платежей предоставляет возможность банку не только насчитать комиссии невнятного происхождения, но и нажиться на выплате клиентом процентов – платы за пользование кредитом).

Пример расчета переплаты банку, комиссии в расчет не включены, график рассчитан в обычном бесплатном калькуляторе онлайн.

Имеется некий кредит на 1 миллион рублей с рассрочкой на 10 лет по 10%.

Расчеты сделаны на все 10 лет, проверить их можно в любом калькуляторе онлайн, но поскольку речь идет о досрочном погашении, показан только первый период выплаты. По его окончании кредит был погашен полностью досрочно. Из расчета исключены комиссии, начисления, прочее. Только сумма долга и проценты, их соотношение.

Как можно увидеть, на протяжении 12 месяцев выплата процентов банку составляет большую часть ежемесячного платежа. Если предположить, что по истечении 12 месяцев кредит был погашен досрочно, то можно увидеть какая сумма процентов была выплачена к моменту погашения.

Это выдержка из того же расчета с указанием суммы начисленных за 10 лет процентов, они составляют сумму 585 808,84 рубля.

Теперь можно подсчитать, какая сумма была выплачена банку в качестве процентов за первый год пользования кредитом. Она составит 97 238,98 рублей. Если высчитать процентную долю этой суммы в общей сумме процентов, то получится 16,6% за 12 месяцев при 10% годовых.

То есть при погашении кредита через 12 месяцев клиент переплачивает банку 6,6%, а при пересчете это будет 35 143,98, и эту сумму он может потребовать у банка, ведь за пользование кредитом банк должен получать оговоренные 10% годовых.

Выставляя клиенту график платежей с этими хитрыми процентами, в большинстве случаев банк включает в договор пункт о своем праве не возвращать эту переплаченную сумму, несмотря на тот факт, что она является явной переплатой. По этой причине многие клиенты просто не связываются с судебными разборками и процессами.

Однако некоторые заемщики подавали в суд, и есть примеры выигрышных для истца процессов. Вот пример выигранного дела.

Суд акцентировал внимание на том, что в договоре оговорена плата за пользование кредитным продуктом в течение всего периода действия договора. При выплате долга досрочно это пользование было прекращено, в то время как сумма выплаченных процентов в составе аннуитетных платежей охватывала гораздо больший период, чем фактическое пользование кредитом.

Возражения банка об имеющемся в договоре пункте о невозврате полученных с клиента денег были отклонены, поскольку плата за кредит может взиматься только во время действия договора (ст. 809 ГК РФ). В пределах этой нормы закона банк не может получать деньги за период, во время которого договор уже не действовал.

Так что вероятность выиграть дело есть, но необходимо, чтобы суд согласился с аргументами истца.

Подобная ситуация возможна только при выплате кредита аннуитетными платежами, что является обычной историей – банки любят эту систему расчетов.

Приоритетная позиция аннуитетного платежа обоснована тем, что в начале выплаты кредита на протяжении многих месяцев человек платит банку оговоренную сумму, но его долг при этом почти не уменьшается. Зато банк получает практически все годовые ставки за весь период действия договора в течение первых года-двух. Если заемщик решит погасить долг досрочно, то станет ясно, что его долг перед банком почти не уменьшился, то есть он ничего не выигрывает.

Конечно, можно на это возразить, что банк начисляет такие проценты потому, что долг в первые месяцы еще очень велик, однако какова бы ни была сумма долга, сумма начисленных в течение года процентов не может превышать годовую ставку. Поэтому попытки рассказать потенциальным клиентам о бедных банках, которые в рамках начислений аннуитетных платежей осуществляют расчеты исходя из большой суммы долга по повышенной годовой ставке, выглядят неубедительно.

Тем не менее, можно и без суда

Есть банки, которые не создают проблемы с возвратом клиенту переплаченных средств при досрочном погашении кредита. Например, возможно произвести досрочное погашение кредита в Сбербанке — там возврат процентов происходит, если была переплата, без обращений в судебные инстанции и лишних затрат.

Сбербанк не назначает штрафы за досрочное оплату долга, то есть выплатить долг раньше срока не представляет никакой проблемы. Гасить долг можно, и как угодно: частично или полностью. При частичном погашении производится перерасчет оставшейся суммы долга. Может уменьшиться срок выплаты – вместо трех лет – два. Срок может остаться прежним, но будут уменьшены размеры ежемесячных платежей.

Конечно, есть некоторые ограничения:

- нельзя досрочно гасить долг целиком в течение первого месяца после его получения;

- у каждого кредитного продукта есть свои условия погашения, то есть, указано отдельно, когда, с какого месяца пользования его можно погасить досрочно;

- данные ограничения не распространяются на частичное погашение долга – его можно произвести в любой момент.

Налоговый вычет

Некоторые компенсации заемщику предоставляет и досрочное погашение ипотеки. Возврат процентов в этом случае имеет несколько иное значение, чаще имеется в виду налоговый вычет.

Как обстоят дела с ипотекой?

Само это понятие означает возможность уменьшения дохода, на который выплачивается налог государству, то есть налогооблагаемой базы. При этом вернуть можно не полностью налоговый вычет, а лишь сумму, которая была выплачена как налог.

Рассматривать возможность возвращения части налогового вычета могут пользователи ипотечного кредита, погасившие свой долг досрочно и полностью. Возврат процентов при досрочном погашении кредита к моменту выплаты долга и закрытия договора возможен при соблюдении нескольких условий:

- клиент должен иметь постоянное место работы;

- страховые отчисления должны отчисляться регулярно;

- в этом случае можно рассчитывать получить назад НДФЛ, который им выплачивается по месту постоянной работы;

- также можно получить назад налог, который рассчитывается исходя из суммы выплачиваемых процентов по кредиту.

Пользователь ипотечного кредита при досрочном погашении может вернуть деньги, переплаченные за пользование кредитом (проценты) за счет работодателя. Однако здесь много нюансов:

- данная возможность должна быть предусмотрена в трудовом соглашении;

- сам займ должен быть целевым, то есть на определенные нужды, оговоренные при оформлении договора;

- свой долг сотрудник платит сам, из своей заработной платы, но проценты возмещает работодатель (при соблюдении всех вышеперечисленных условий).

Работодатель при этом остается не в убытке – он имеет право уменьшить доход на эту сумму, с него снимается обязанность по уплате взносов в ФСС.

Как правильно вернуть товар, купленный в рассрочку

Такая ситуация, как возвращение продавцу товара, который был куплен в кредит, требует некоторых знаний, поскольку в деле участвуют три стороны – покупатель, продавец и кредитор. Покупателю, которого по каким-то причинам не устроил купленный товар, предстоит решить две задачи:

- вернуть товар, что означает расторжение договора купли-продажи;

- завершить кредитные отношения с банком – расторгнуть кредитный договор.

Как следует поступить при действующем кредитном договоре

Чтобы банк прекратил начислять проценты на сумму, которая будет ему полностью возращена, следует получить на руки документ – акт о возврате товара. Его нужно отнести в банк, желательно сразу после получения. Если кредит был оформлен именно для покупки определенного товара, то этот документ является аргументом для расторжения договора.

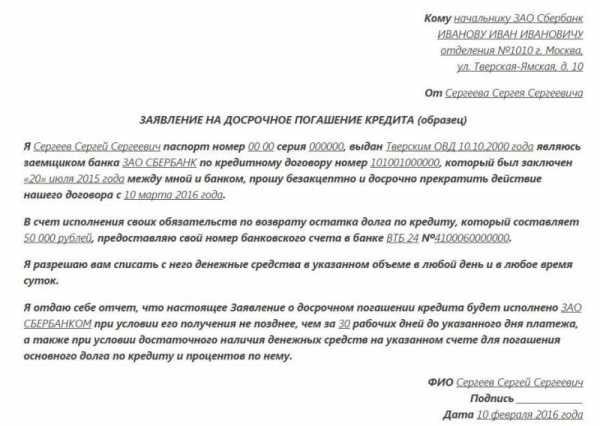

Образец заявления на досрочное погашение

После того как договор купли-продажи расторгнут, а товар возвращен и принят, продавец обязан вернуть стоимость товара на счет покупателя. В результате этого сумма основного долга будет размещена на счете – долг погашен.

Если после списания суммы долга на счету клиента остаются остатки, они выдаются ему на руки или переводятся на его сберегательный счет. Деньги, которые придут за возвращенный товар, не облагаются никакими начислениями и комиссиями.

Есть еще некоторые нюансы расчетов между сторонами:

- Если за товар вносился первоначальный взнос, он должен быть возвращен в трехдневный срок, причем получить его должен покупатель.

- При заключении кредитного договора все платежные обязательства по уплате долга, процентов, комиссий и начислений ложатся на заемщика. При возвращении стоимости товара на счет у банка возникает обязанность вернуть деньги, которые к этому моменту были уже выплачены покупателем-заемщиком. Однако проценты (т. е. плата за пользование кредитом за весь срок его действия) клиенту придется оплатить.

- Если клиент к моменту расторжения договора купли-продажи уже выплатил кредит, ему следует получить у банка документ, подтверждающий это. При наличии этой бумаги клиент получит от продавца всю сумму – полную стоимость товара.

- Заемщик также должен знать, что закон «О защите прав потребителей» не делает различий между товаром, купленным за свои деньги,и товаром, купленным в кредит, поэтому вещь, не соответствующую требованиям качества, можно беспрепятственно вернуть.

- Но поскольку до погашения кредита товар является собственностью банка или, точнее, залогом, заемщик не вправе распоряжаться им без согласования с банком. Кредитор должен быть в курсе и участвовать в процедуре.

znatokdeneg.ru