Из чего складывается полная стоимость кредита. Полная стоимость кредита что значит

Полная стоимость кредита: что это такое?

Нам часто встречаются рекламные плакаты, которые утверждают, что в таком-то банке можно взять кредит под невероятно низкую процентную ставку. Вот мы приходим в банк, а ставка резко увеличивается. Почему? Часто реклама является своеобразным завлекательным предложением, хотя на деле процентная ставка будет выше. Но связано это по большей части с тем, насколько хорош заемщик в качестве потенциального клиента для банка. Если он идеален, то в действительности можно рассчитывать на ставку, указанную в рекламном проспекте. Правда, есть еще одна загвоздка — процентная ставка указывается без дополнительных платежей.

Для того, что бы высчитать реальную процентную ставку, существует так называемая полная стоимость кредита. Это платежи заемщика по кредитному договору, размеры и сроки уплаты, указанные на момент заключения договора. ПСК вычисляется в годовых процентах.

Согласно указанию Банка России от 13.05.2008 г. № 2008-У «О порядке расчёта и доведения до заёмщика — физического лица полной стоимости кредита», банк должен довести до заемщика информацию о полной стоимости кредита до заключения договора.

До середины 2008 года вместо термина «полная стоимость кредита» использовался другой термин — «эффективная процентная ставка».

Какие платежи включают в ПСК?

Сейчас вы поймете, почему реальная процентная ставка по кредиту может так сильно отличаться от рекламной.

Итак, в первую очередь в ПСК включаются платежи по кредитному договору, связанные с заключением и исполнением этого договора:

- По погашению основного долга.

- По уплате процентов за пользование кредитом.

- Комиссия за рассмотрения заявки по кредиту, если таковая предусмотрена.

- Комиссия за выдачу кредита, открытие и ведение счета.

- Комиссия за расчетное и операционное обслуживание.

- При использовании банковских карт — комиссия за выпуск и обслуживание.

- Платежи в пользу третьих лиц, если это прописано в договоре. Сюда относятся такие третьи лица, как, например, нотариусы, страховые компании, оценщики и т.д. Например, если заемщик хочет предоставить залог в виде квартиры, то ее оценка ложится на плечи самого заемщика. Для расчета ПСК используются тарифы третьего лица.

Какие платежи не включены в ПСК?

- Платежи заемщика, осуществление которых не прописано в кредитном договоре, но необходимые для выполнения согласно закону. Сюда можно отнести дополнительное страхование жизни или транспортного средства.

- Штрафы, которые связаны с несоблюдением условий кредитного договора. Обычно применяются в том случае, если заемщик вовремя не выплачивает долги.

- Предусмотренные договором платежи, величина или сроки уплаты которых зависят от решения заемщика, например, плата за предоставление информации о задолженности.

Если кредитный договор позволяет выплачивать различные размеры платежей по кредиту в зависимости от решения заемщика, тогда расчет ПСК осуществляется исходя из максимально возможной суммы кредита и срока кредитования. В остальных случаях расчет происходит по условиям, указанным в договоре.

По поводу расчета ПСК

Поскольку расчет ПСК производится по формуле сложных процентов и включает в себя недополученный заемщиком доход от возможного инвестирования суммы процентных платежей по кредиту в течение срока кредитования под ту же процентную ставку, что и по кредиту, то и ПСК в таком случае превышает ставку, указанную в кредитном договоре, даже если отсутствуют дополнительные платежи, но только в том случае, если окончание процентного периода совпадает с моментом оплаты процентов. При увеличении времени между окончанием процентного периода и моментом оплаты процентов полная стоимость кредита (при отсутствии иных комиссий) начинает уменьшаться и может быть на несколько десятых процента меньше номинальной ставки по договору.

Формула подсчет ПСК может меняться правительством.

nalichnykredit.com

что это такое и что включает в себя ?

Полная стоимость кредита, которую в итоге заплатит клиент, представляет собой совокупность денежных выплат согласно кредитному договору. В момент заключения такого договора, обговариваются сроки и размер кредитных средств. Итоговая стоимость займа рассчитывается по формуле, которая утверждена Центральным банком РФ. Ответственность об информированности клиента о стоимости кредита, лежит на специалисте банка. Финансово-кредитная компания обязана уведомлять клиентов о размере суммы выплаты, а также о размере ставки процента. Иными словами, кредитная стоимость определяется заранее. Если клиент согласен на предлагаемые условия, то подписывается кредитный договор. Такой подход выгоден самому заемщику, поскольку позволяет сделать объективный выбор, среди различных предложений на рынке.

Что ожидать от полной стоимости кредита?

Информация о стоимости кредита и отдельных ежемесячных платежах, банковские сотрудники предоставляют заемщику в форме записи в договоре кредитования. В полную стоимость входят выплаты, которые имеют прямо отношению к погашению кредитных обязательств.

В стоимость кредита включаются:

- Комиссионные выплаты;

- Выпуск кредитной карты;

- Обслуживание кредита;

- Открытие и ведение счета;

- основная задолженность по «телу» кредита.

Не включены в стоимость: штрафы, конвертация, непредусмотренный овердрафт, различные дополнительные услуги после заключения основного договора.

Изменения в условиях кредитования

Платежи, которые заемщик осуществляет в пользу третьих лиц, включаются в общую стоимость не полностью. К числу третьих лиц относят страховые компании, оценщиков и т.п. Поэтому исключается возможность искусственного формирования стоимости кредита. Чтобы объективно определить выгодность банковского продукта, нужно проконсультироваться со специалистами банка о комиссионных и сопутствующих платежах, которые следует оплатить за возможность пользования кредитом. Помимо этого, следует внимательно изучить график погашений по предоставляемому кредиту.

Обязанность доносить до клиента полную информацию относительно стоимости кредита регламентируется федеральным законом. Нужно учесть, что помимо основного долга, в данную стоимость включаются дополнительные расходы, которые увеличивают стоимость кредита. Понятие полная стоимость, предоставляет понимание о стоимости кредитования. В период оформления договора кредитования, такая стоимость не может быть выше средне рыночного значения, которое рассчитывается Банком России.

Чтобы избежать неприятных сюрпризов, следует уточнять всю информацию у банковских сотрудников. Помимо этого, нужно внимательно изучать кредитный договор, перед его утверждением подписью. Большинство кредитных организаций стараются скрыть реальную стоимость под сложными формулами. Поэтому, перед тем как взять кредит следует максимально подробно узнать информацию, касающуюся платежей. Конечно, людям, которые обладают финансовой грамотностью, проще разобраться в сложных формулах и уловках банков.

Если Вам нужна консультация, то задавайте вопросы.

tvoizakon.ru

Что такое полная стоимость кредита

Каждый человек, решивший обратиться в финансовую организацию за предоставлением кредита, должен знать, что такое полная стоимость кредита. Полная стоимость кредита наиболее важная величина, она даже важнее процентной ставки по кредиту. ПСК показывает, насколько кредит выгоден или не выгоден заемщику. Каждый человек, оформляющий кредит, должен спросить у сотрудника банка, какова будет полная стоимость кредита. Вид Вашего кредита не имеет значения, даже если Вы берете ипотеку,

Каждый человек, решивший обратиться в финансовую организацию за предоставлением кредита, должен знать, что такое полная стоимость кредита. Полная стоимость кредита наиболее важная величина, она даже важнее процентной ставки по кредиту. ПСК показывает, насколько кредит выгоден или не выгоден заемщику. Каждый человек, оформляющий кредит, должен спросить у сотрудника банка, какова будет полная стоимость кредита. Вид Вашего кредита не имеет значения, даже если Вы берете ипотеку,

потребительский кредит или товарный кредит, важно уточнить у сотрудника банка его полную стоимость. Если сотрудник, занимающийся оформлением Вашего кредита, не называет Вам полную стоимость кредита, Вы смело можете обращаться к его руководству. Очень часто сотрудники банка стараются скрыть полную стоимость кредита от заемщика.

Причин не называть Вам ПСК они могут найти множество, например, совсем нету времени на расчёты, возникли технические проблемы, и программа не может рассчитать ПСК, нет специалиста, который занимается расчётом. Не подписывайтесь кредитный договор, пока не узнаете полную стоимость кредита. Обмануть клиента, который узнал полную стоимость кредита, банку не удастся и все скрытые платежи и комиссии откроются.

Полная стоимость кредита - что важно знать

Очень часто заемщики, по своему не знанию ориентируются не на полную стоимость кредита, а на размер процентной ставки, что в свою очередь не может являться показателем. Ситуации, когда процентная ставка одного банка гораздо ниже процентной ставки другого, а полная стоимость кредита, наоборот, в разы выше, не редки.Для того, чтобы уберечь себя от лишних переплат по кредиту обязательно, возьмите за правило, уточнять у сотрудников банка полную стоимость кредита и не оформлять договор, пока они не сообщат Вам ее.

Найти выгодный кредит довольно сложно. Для этого важно знать как можно больше информации о всевозможных скрытых платежах и переплатах. Кроме того, важно не только знать термин – полная стоимость кредита, но и знать из чего она складывается. В полную стоимость кредита обязательно войдет сумма долга, которую Вы взяли у банка, поэтому сразу пугаться названной суммы не стоит.В ПСК входят платежи по процентной ставке за пользование заемными средствами. Величина процентной ставки – это первый показатель, который назовет Вам сотрудник банка, пока Вы не спросите у него размер полной стоимости кредита. Стоит отметить, что очень часто называется не годовая процентная ставка, а поквартальная или месячная. Если Вы нашли банк с удивительно привлекательной процентной ставкой, не стесняйтесь поинтересоваться у сотрудника, за какой промежуток времени начисляется данная процентная ставка.Бывает и наоборот: скажем, получая онлайн кредит домашние деньги, вы моментально узнаете, сколько предстоит платить "брутто", и накаких нюансов "процент за то, процент за это" там не будет. Платить вот столько, и эта сумма неизменна, если, конечно, дело не дойдет до штрафов и пеней. Зато узнать годовую процентную ставку там трудно. Не очень она гуманная обычно. Ну зато очень предсказуемо в плане графика платежей.

Какие комиссии должно составлять полную стоимость кредита?

В полную стоимость кредита обязательно должны быть включены сборы и комиссии, которые снимутся с заемщика за оформление кредитного договора. Хотя большинство комиссий и сборов были признаны, как незаконные, банки обходят закон стороной и собирают эти сборы с заемщика. Очень часто банки берут с заемщика комиссию за оформление договора, хотя все расходы по оформлению договора должна нести кредитная организация. Когда Вам предоставят отчет по полной стоимости кредита, внимательно ознакомьтесь, включен ли в нее данный сбор, и если включен, то Вы можете смело оспорить его.

Если Вы не заметили этого раньше или только сейчас узнали о незаконности таких сборов, Вы сможете вернуть их в судебном порядке.Обратите внимание на комиссионные сборы банка при выдаче кредита. Очень часто вместо желаемых 20 000 рублей, клиент получает только 19 000, так как 1000 снимается за комиссию при выдаче кредита. Такие комиссии незаконны, точно так же, как и комиссии за оформление кредитного договора.

Обратите внимание, что пени, штрафы, комиссии за снятие денежных средств через банкомат, сборы за перевод денег и т.п. включены в полную стоимость кредита не будут, потому что просчитать их заранее и узнать будут ли у Вас просрочки и т.п. не возможно.

ssdolg.ru

Из чего складывается полная стоимость кредита

Зачастую банковские клиенты–заемщики полагают, что процентная годовая ставка по кредитным сделкам есть та цена, которую им придется заплатить за право пользования заимствованными деньгами. Комиссии и сборы они не считают платой за кредит, а воспринимают их как некие сопутствующие разовые расходы.

Что такое полная стоимость кредита? Фактически, это цена кредита, которая складывается из нескольких видов платежей, уплачиваемых во время обслуживания кредита. Если их посчитать совокупно с основной ставкой процента, вместо заманчивых 20% получаются все 60-70%.

Только при владении информации о ПСК клиент может здраво оценить свои возможности и принять адекватное решение. Банки грешат «скрытыми» платежами и сборами, которые порой даже не прописывают в контрактах.

Ситуация немного исправилась с 2008 года, когда кредитные структуры законодательно обязали озвучивать заемщику полную стоимость его кредита перед подписанием кредитного контракта.

В идеале потенциальному клиенту перед тем, как он поставит свою подпись, банковский сотрудник должен посчитать и озвучить его ПСК. Имея объективные данные, человек вправе отказаться от выбранного кредита и обратиться в другой банк.

Что входит в полную стоимость кредита? Алгоритм расчета полной стоимости кредита официально утвержден в Указании Банка России. Оно содержит математическую формулу по вычислению данных и ее составляющих. При большом желании и умении заемщик может воспользоваться данной формулой, но для общего понимания будет достаточно знать, что входит в ПСК.

В его стоимость входят платежи, размеры и сроки уплаты, по которым прописаны в документах и известны клиенту на момент подписания кредитной сделки. К ним относятся:

- платежи по телу кредита;

- процентные платежи за пользование кредитом;

- комиссии и сборы, сопутствующие оформлению договора;

- комиссионный сбор при выдаче кредита;

- оплата за открытие и обслуживание счета заемщика, если такое открытие прописано в основном договоре;

- платежи за рассчетно-кассовое обслуживание;

- платежи за выдачу и обслуживание кредитных и дебетовых карт.

Также в ПСК входят оплаты, которые клиент (если это предусмотрено договором) обязан совершать в пользу 3-х сторон. К таковым относятся: страховые компании, оценщики, нотариусы.

Однако в расчет стоимости входит не вся сумма, подлежащая уплате, а только та часть, которая припадает на долю ссуды в общей стоимости кредита. Такой учет исключает завышение ПСК, особенно когда есть первоначальный взнос в крупном размере.

В формировании полной стоимости кредита не участвуют штрафные санкции за невыполнение обязательств заемщиком, комиссии за снятие денег в банкоматах, сборы при обмене валют, переводе денег, зачисление средств от других банков.

Полная стоимость кредита позволяет клиенту ориентироваться в эффективности кредитных продуктов и выбирать приемлемые для себя условия.

topbanki.ru

Полная стоимость потребительского кредита - определение и пример расчета

Когда срочно необходим кредит, отправьте онлайн-заявку на кредит в Ситибанке, что позволит Вам сразу получить предварительное решение о выдаче средств.

Прежде чем подписать кредитный договор, внимательно ознакомьтесь с предлагаемыми условиями. С 1 сентября 2014 года согласно требованию ЦБ РФ Ситибанк публикует значение полной стоимости кредита (ПСК) по программам кредитования.

Что означает ПСК?

Это полная стоимость всех взносов, которые заемщик должен заплатить за использование заемных средств, выраженная в виде годового процента. Расчет осуществляется согласно правилам ЦБ РФ. В определение ПСК не включаются дополнительные услуги или затраты, связанные с несоблюдением заемщиком взятых на себя обязательств или не являющиеся обязательными по договору.

Как рассчитать полную стоимость кредита самостоятельно?

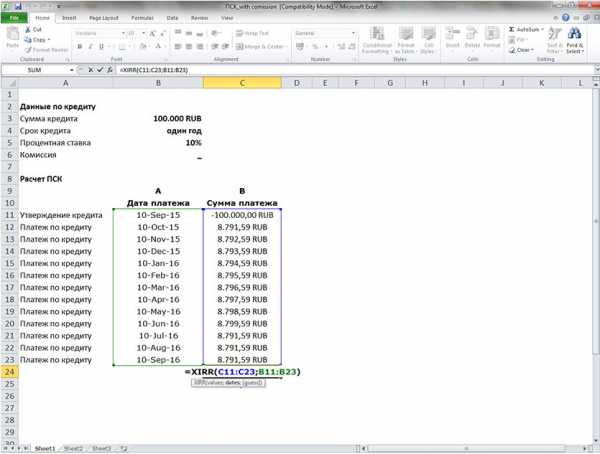

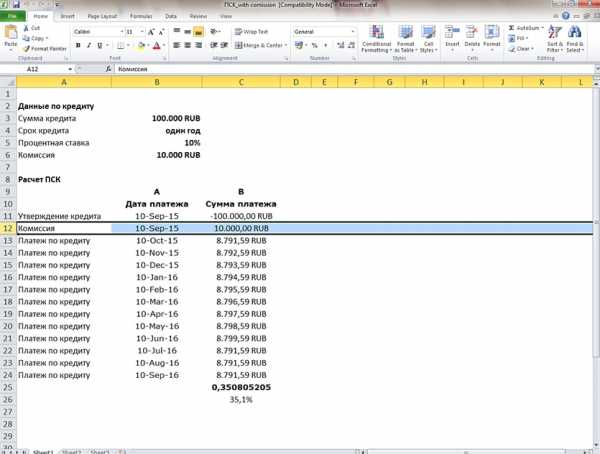

Чтобы рассчитать полную стоимость кредита самостоятельно, достаточно использовать формулу в Excel-файле. Вы можете подать заявление на оформление кредита и по представленному договору самостоятельно рассчитать ПСК. Давайте сделаем это на примере ниже.

Представьте, что Вы берете потребительский кредит на 100 000 рублей без дополнительных комиссий на один год.

Заполните в таблице Excel два столбца: в первом внесите даты платежей (в первой строке дата утверждения кредита), во второй — все суммы выплат (в первой строке будет указана сумма, выданная банком со знаком «минус», все остальные выплаты — в виде плюса).

Теперь в ячейке ниже необходимо ввести знак «равно» (=) и выбрать из раздела «формулы» необходимую: «ЧИСТВНДОХ (значения; даты)» или «XIRR» на английском языке. В скобках формулы необходимо указать суммы платежей и даты выплат, чтобы получилось: =ЧИСТВНДОХ(В1:B13;А1:А13). Таким образом, мы получим 0,10535087, умножим на 100% и получим 10,5% годовых.

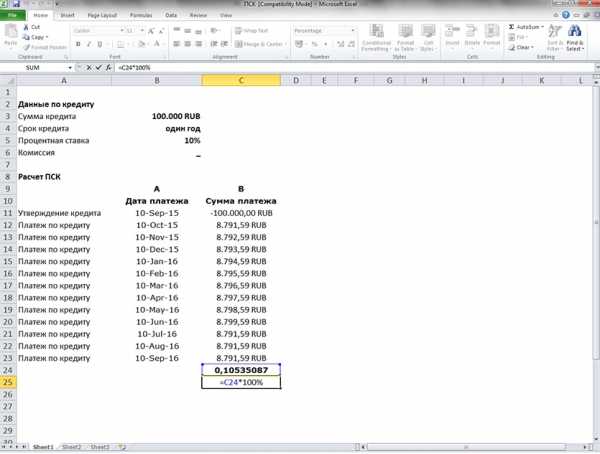

Если мы хотим добавить единовременную комиссию, например, в размере 10%, то необходимо добавить ее во вторую строку и снова посчитать результат. Получаем 0,350805205 или 35,1% годовых.

Еще проще будет рассчитать полную стоимость кредита на сайте Ситибанка. Специально для Вас нами был разработан кредитный калькулятор, которым можно воспользоваться для расчета полной стоимости кредита. В Ситибанке полная стоимость кредита равна годовой процентной ставке. Кредитный калькулятор позволяет быстро и удобно рассчитать все необходимые для Вас параметры.

Заполните онлайн-заявку на кредит на сайте Ситибанка. Мы свяжемся с Вами и назначим встречу с сотрудником банка, на которой Вы сможете ознакомиться с кредитным договором. В предоставленном варианте договора Вы сможете найти полную стоимость кредита, информацию о сумме кредита и ежемесячном платеже.

www.citibank.ru

Полная стоимость кредита - что это такое, как рассчитать

Сегодня многих клиентов банков интересует такое понятие, как полная стоимость кредита. Что это такое не многие осознают до конца, так как под данным понятием может скрываться множество критериев, которые и определяют общую переплату. Важно разобраться в данном нюансе до момента подписания кредитного договора. Финансовая безграмотность может привести к тому, что придется в итоге переплатить кредитору кругленькую сумму.

До 2008 года под данным понятием скрывался другой термин – эффективная процентная ставка. Все банки обязаны были указывать в оферте ее размер, однако человеку, далекому от мира финансов, трудно разобраться, что такое эта ставка. Далее, попробуем более детально разобраться, какова реальная переплата по кредиту.

Не все заемщики понимают, что такое полная стоимость кредита и из чего она складывается

Как узнать, сколько переплачиваешь на самом деле

Рассчитать переплату по кредиту довольно-таки просто, несмотря на то, что банкиры используют сложные формулы и оперируют такими понятиями, как полная стоимость кредита. Простому человеку это мало о чем говорит. Необходимо точно знать, до последнего рубля, сколько теряешь в итоге. Своими словами это можно более просто описать так:

- Требуется всего лишь вычислить сумму всех своих платежей. Как правило, она указана в оферте в разделе «График платежей».

- Если платеж аннуитетный (равный), достаточно умножить количество месяцев на размер платежа. Если выплаты будут производиться по убывающему графику, необходимо подсчитать общую сумму. Как правило, в графике платежей общая сумма указана. Но не стоит ее путать с телом кредита, в него проценты не входят. Сюда включаются комиссионные сборы и страховки.

- Из общей суммы, которую предстоит выплатить, стоит вычесть сумму, получаемую в кредит. Если это потребительский кредит на товар и клиент вносил первоначальный взнос, нужно к полученной разнице прибавить еще и его. Это и будет размер искомой переплаты.

Не стоит удивляться, если сумма переплаты превосходит ожидания. Как правило, банк указывает в кредитном договоре, за что берет вознаграждение. Это еще раз доказывает, что нужно внимательно читать те документы, которые подписываешь.

Из чего состоит переплата

Наивно предполагать, что переплачиваешь только процент, указанный в рекламном буклете. В общую сумму переплаты входит и:

- комиссия за расчетно-кассовое обслуживание;

- сбор за оформление сделки и подготовки пакета документов;

- сбор за открытие и обслуживание клиентского счета;

- сбор за обработку клиентского запроса;

- комиссия обслуживание и перевыпуск карточки, если речь идет о данном продукте.

В переплату по кредиту может входить и оплата услуг третьих лиц. Например, страховых компаний. Часто при оформлении кредита клиенту сообщают, что необходимо оформить страховку, иначе в сотрудничестве будет отказано.

Стоит отметить, что страхование – это добровольное дело. Каждый вправе сам решать необходимо ли ему страховать свою жизнь и здоровье. Да при некоторых обстоятельствах, страховка поможет снять долговую нагрузку на семью, но стоит учитывать, что наступление страхового случая еще необходимо доказать, а размер страховой премии в среднем составляет 1% от суммы кредита в месяц.

Обязательное страхование в банковском кредитовании – страхование предмета залога. Особенно это касается автокредитования и ипотек. Помимо страховки, клиент также может оплачивать услуги нотариальных контор при оформлении кредита.

Как рассчитать

К размеру переплаты необходимо прибавить полученную на руки сумму заемных средств. Но в договоре данный параметр указывают в процентах. С 2014 года формула полной стоимости кредита выступает в такой интерпретации:

ПСК = i*ЧБП*100, что значит:

ЧБП является количеством базовых периодов в текущем году. Общепринятое значение ЧБП 365.i –ставка базового периода, вычисляется как минимальное позитивное решение задачи:

ek – срок с момента окончания qk-го периода до k-го платежа;qk – число базовых периодов с момента заключения сделки до момента внесения k-го платежа;m – количество погашений;ДПk – сумма k-го платежа согласно оферте.

В полную стоимость кредита закладываются все возможные расходы клиента от комиссий до страховок

Что стоит еще учесть, оформляя займ

Помимо всего вышеперечисленного, что необходимо учитывать при расчете переплаты, клиент может нести и другие издержки, связанные с погашением долга. В случае несвоевременного внесения ежемесячных взносов банк насчитывает неустойку.

При досрочном погашении кредита также могут быть задействованы штрафные санкции. Но как правило, многие кредиторы, наоборот, поощряют клиентов, которые желают раньше срока вернуть долг. Возможен перерасчет процентов. За счет этого может быть уменьшена переплата. Проценты берутся за фактическое время пользования деньгами кредитора. Этот важный момент также стоит учитывать при заключении кредитного договора.

Дополнительно потратиться клиенту придется, если он захочет получить справку о закрытии кредита. Такие справки платные. Однако, многие эксперты рекомендуют их брать. Это письменная гарантия того, что кредит действительно погашен и не может быть никакой банковской ошибки.

Также в полную стоимость кредита не включается комиссия за его оплату в кассах банков и терминалах самообслуживания. Некоторые банки предоставляют возможность оплачивать кредит без комиссии непосредственно в кассах своих отделений. При обращении в другой банк, придется заплатить за услугу.

Жить в кредит – это просто и удобно. Не нужно откладывать реализацию собственных желаний на потом. Можно сделать выгодное приобретение или позволить себе шикарный отдых на фешенебельном курорте, а рассчитаться за благо постепенно. Однако, важно грамотно управлять своими финансами, чтобы не попасть в длительную долговую кабалу. Расчет полной стоимости кредита во много позволит контролировать свои расходы и оформлять займы на более выгодных для себя условиях.

fintolk.ru

Из чего складывается полная стоимость кредита

По сути, стоимость кредита формируется из процентов и различных комиссионных платежей. Стоимость кредита или полная стоимость кредита (ПСК) - это все платежи заемщика по кредитному договору, размеры и сроки уплаты которых должны быть известны на момент его заключения. Однако рассчитать окончательную стоимость кредита самому очень тяжело, т.к. формула, утвержденная Центробанком, достаточно сложная.

Полная стоимость кредита подсчитывается в процентах годовых, но проинформировать о том, в какую окончательную сумму обойдется потребителю банковский кредит, стало обязательным для кредитных организаций.

В соответствии с указанием Банка России № 2008-У от 13.05.2008 г. «О порядке расчета и доведения до заемщика - физического лица полной стоимости кредита», кредитная организация обязана уведомить заемщика о ПСК до заключения кредитного договора. Теперь банки должны до подписания договора предоставить клиенту сведения о сумме будущих выплат и значении эффективной процентной ставки.

Такой подход к установлению полной стоимости кредита заранее, помимо прочего, обеспечивает возможность сравнения кредитных продуктов различных банков между собой и выбора среди них наиболее выгодного.

Какие платежи включаются в полную стоимость кредита

В расчет полной стоимости кредита включаются платежи заемщика по кредитному договору, связанные с заключением и исполнением кредитного договора, размеры и сроки уплаты которых известны на момент заключения кредитного договора, в том числе:

- по погашению основной суммы долга по кредиту

- по уплате процентов по кредиту

- сборы (комиссии) за рассмотрение заявки по кредиту (оформление кредитного договора)

- комиссии за выдачу кредита

- комиссия за открытие, ведение (обслуживание) счетов заемщика (если их открытие и ведение обусловлено заключением кредитного договора)

- комиссии за расчетное и операционное обслуживание

- комиссии за выпуск и годовое обслуживание кредитных и расчетных (дебетовых) карт

- платежи заемщика в пользу третьих лиц, если обязанность заемщика по таким платежам вытекает из условий кредитного договора, в котором определены такие третьи лица.

Информация о полной стоимости кредита, перечень и размеры платежей, включенных и не включенных в расчет полной стоимости кредита, а также перечень платежей в пользу не определенных в кредитном договоре третьих лиц доводятся кредитной организацией до заемщика в составе кредитного договора.

Сроки погашения полной суммы, подлежащей выплате заемщиком, могут быть доведены до заемщика в качестве приложения к кредитному договору или дополнительного соглашения к кредитному договору (о сроках кредита см. статью «Срок кредита: делаем правильный выбор»).

Новый порядок расчета стоимости кредита

Важных корректировок в новом порядке расчета две. Платежи заемщиков третьим лицам, в частности страховщикам или оценщикам, непременно должны включатся в расчет полной стоимости кредита не целиком, как раньше, а лишь в той доле, которую ссуда составляет от полной стоимости приобретаемого в кредит товара. Это позволит избежать искусственного завышения полной стоимости кредита, когда заемщик платит банку крупный первоначальный взнос.

Вторая новация в расчете полной стоимости кредита заключается в необходимости пропорционального учета сроков ссуды и платежей третьим лицам.

Что нужно знать заемщику о полной стоимости кредита

Беря кредит, заемщику необходимо помнить, что процентная ставка, которую указывает банк, не равна полной стоимости кредита. Оценивая привлекательность того или иного кредитного продукта, нужно поинтересоваться у банковских специалистов обо всех комиссиях и дополнительных платежах, которые придется заплатить банку в конечном итоге (подробнее о комиссиях рассказано в статье «Комиссия банка: основные виды и правомерность взимания»). Также необходимо ознакомиться с предварительным графиком ежемесячных платежей по кредиту.

www.realtypress.ru