Подписан закон, усиливающий контроль за переводами электронных денежных средств. Переводы между физическими лицами ограничения

Денежные переводы физических лиц - правовая основа переводов (законы о денежных переводах)

Денежные переводы – в основном это словосочетание применяется в отношении безналичных переводов денег физическими лицами, не связанных с осуществлением предпринимательской деятельности. Денежные переводы осуществляются физическими лицами как внутри одного государства (внутренние переводы), так и с пересылкой в другие государства (внешние переводы). Переводы денег осуществляются как в адрес физических лиц, так и в адрес юридических лиц. Все денежные переводы физических лиц условно можно разделить на две разновидности:- Банковские переводы – это безналичные расчеты, которые осуществляются через банки, имеющие лицензию Банка России, предусматривающую открытие и ведение банковских счетов физических лиц и/или осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов.

- Почтовые переводы – это безналичные расчеты, которые осуществляются Почтой России с помощью своей почтовой сети.

Банковские переводы

Банковские переводы, это денежные переводы физических лиц, осуществляемые через банковскую систему. Денежные переводы физических лиц относятся к безналичным расчетам граждан, не связанным с осуществлением предпринимательской деятельности и осуществляются банками и небанковскими структурами только при наличии лицензии Центрального Банка России на данный вид деятельности.Безналичные расчеты физических лиц осуществляются на основании Положения Центрального Банка РФ от 01.04.2003 г. N 222-П (в ред. Указания ЦБ РФ от 22.01.2008 N 1965-У) - «О порядке осуществления безналичных расчетов физическими лицами в Российской Федерации».

В соответствии с этим Положением Центрального Банка РФ банковские переводы денег физических лиц подразделяются на два вида:

- Переводы по текущему счету. В этом случае, физическому лицу, на основании договора банковского счета, открывается банковский текущий счет, на который зачисляются все переводимые с других счетов или сдаваемые наличными средства. Осуществлять денежные переводы с текущего счета можно с применением установленных законодательством форм безналичных расчетов (платежными поручениями, аккредитивами, чеками, по инкассо).

- Переводы без открытия банковского счета. Денежные переводы осуществляются на основании заполняемого физическим лицом документа. Форма документа устанавливается банками, либо соответствующими получателями средств, в адрес которых направляются переводы и платежи. В документе, составленном банком или в договоре банка с получателем средств, предусмотрены все необходимые для перечисления денежных средств реквизиты, а также идентификационный номер налогоплательщика (ИНН) физического лица (при его наличии) либо иная информация о плательщике, установленная законодательством. На основании этого документа банк заполняет платежное поручение на бланке ф. 0401060.

- при осуществлении валютных операций физическое лицо - резидент имеет право перевести из Российской Федерации без открытия банковского счета в уполномоченном банке иностранную валюту или валюту Российской Федерации в сумме, не превышающей в эквиваленте 5000 долларов США, определяемой с использованием официальных курсов иностранных валют к рублю, установленных Банком России на дату поручения уполномоченному банку на осуществление указанного перевода.

- общая сумма переводов физического лица - резидента из Российской Федерации без открытия банковского счета, осуществляемых через банк в течение одного операционного дня, не должна превышать сумму в эквиваленте 5000 долларов США.

Почтовые переводы

Почтовые переводы относятся к безналичным расчетам граждан с юридическими и физическими лицами, осуществляемые без открытия счета в объектах почтовой связи. Нормативными документами, регламентирующими безналичные расчеты физических лиц через Почту России являются:- Федеральный закон о почтовой связи (в редакции Федерального закона от 22.08.2004 N 122-ФЗ)

- Постановление Правительства Российской Федерации от 15 апреля 2005 г. № 221 «Об утверждении Правил оказания услуг почтовой связи».

bankirsha.com

Не волнуйтесь: не каждый перевод на вашу карточку считается доходом

На портале «Вести.ру» опубликовали статью, в которой говорят, что любой перевод на карточку считается доходом и облагается налогом. И с подарков дороже 4 тысяч рублей якобы нужно заплатить 13% НДФЛ.

Народ заволновался: получается, что с любого поступления на карточку придется платить налог на доходы и до 30 апреля подавать декларацию. А если не заплатить, то налоговая всё равно узнает и оштрафует.

На самом деле это не так. Не каждый перевод на карточку считается доходом. Перед налоговой не нужно отчитываться за все полученные деньги и платить 13% от стоимости любых подарков дороже 4 тысяч рублей.

Плохие вести лучше перепроверятьПолучается, что «Вести» врут?

Скорее всего, автор статьи и редактор видеосюжета подобрали неправильную формулировку. Нельзя говорить, что любой перевод на карточку считается доходом. Кто-то может прочитать статью, не разобраться и задекларировать все поступления за 2016 год.

Из заголовка статьи следует, что студент должен заплатить 13% со стипендии, с сумм родительских переводов или если друг закинул ему деньги на карту в счет долга. Мама двоих детей как будто должна заплатить НДФЛ с алиментов, малообеспеченная семья — с благотворительной помощи, а ИП на упрощенке — с сумм, законно выведенных на свою личную карту со своего же расчетного счета. И даже с компенсации по ОСАГО, если ее перечислят на карту, тоже якобы придется заплатить НДФЛ.

Особенно порадовало про подарки. «Вести» говорят: получил подарок дороже 4 тысяч рублей не от близкого родственника — заплати налог на доходы. Как будто свекровь должна подать декларацию и заплатить 13%, если невестка подарит ей на юбилей картину за 5 тысяч. А молодоженам якобы придется посчитать, сколько стоят все подарки от гостей на свадьбе, и заплатить 13% от стоимости холодильника, микроволновки и комплекта постельного белья.

На самом деле это не так.

А как на самом деле?

Когда нужно платить НДФЛ. Налог на доходы платят только с доходов, которые этим налогом облагаются по закону. Обычно налог начисляет и удерживает налоговый агент: работодатель на официальной работе, банк при выплате процентов по вкладу или биржа фриланса при оформлении безопасной сделки.

Но бывает, что человек получил доход не от налогового агента, а от продажи имущества или выигрыша в лотерею. Если налог при этом не удержали, то нужно рассчитать самостоятельно и подать декларацию до 30 апреля.

Например, налогом облагаются доходы от аренды квартиры или гаража. Если в прошлом году вы получали на карту деньги за работу, а работодатель не удерживал НДФЛ и не отчитывался в налоговую, тоже нужно заплатить 13% от поступлений. Когда продаешь машину или Айфон, то по закону надо отчитаться: если использовать вычет, налог платить, может, и не придется.

Платим НДФЛ самостоятельно

Когда не нужно платить НДФЛ. В налоговом кодексе есть большой список доходов, с которых не нужно платить налог. И неважно, в какой форме такой доход получен: в виде перевода на карту, как подарок или наличными.

В том числе налогом не облагаются:

- стипендии и пособия,

- суточные в пределах лимита,

- алименты,

- благотворительная помощь,

- доходы от продажи овощей со своего огорода,

- деньги и имущество по наследству,

- возмещенные судебные расходы,

- господдержка ипотечников,

- вознаграждение репетиторов, сиделок и помощников по хозяйству.

И тем более не облагаются налогом переводы на карту, которые не связаны с получением дохода. Например, если коллеги перевели деньги кому-то одному, чтобы купить общий подарок на юбилей начальника отдела. Или бабушка отправила перевод ко дню рождения внука. Или один друг взял у другого в долг наличными, а потом вернул на карту.

статья 217 НКРФ

СМИ постоянно сеют панику на ровном месте. А мы нет. Читайте правду о российских законах — без истерик и перегибов.

Подпишитесь на Т—Ж ВКонтакте, чтобы не пропустить статьи

А что там все-таки с подарками?

Подарки от ИП и организаций облагаются налогом, если стоят дороже 4 тысяч рублей. А если это подарок от работодателя в связи с рождением ребенка, то лимит 50 тысяч. Обычно в таких случаях налог рассчитывают дарители: сами его удерживают и отчитываются.

Подарки от физических лиц облагаются налогом, только если это недвижимость, машина или акции дороже 4 тысяч рублей. И если дарит их не близкий родственник.

Ни с каких других подарков от друзей, коллег или гостей на свадьбе не нужно платить налог на доходы. Холодильники, телевизоры, ювелирные украшения и деньги, которые один человек подарил другому на праздник или просто так, не облагаются налогом независимо от стоимости и суммы.

Если любовник подарил девушке 100 тысяч рублей и перевел всю сумму на карту, она не должна их декларировать и платить налог. Если гости подарили на свадьбу 500 тысяч рублей наличными или перевели их на карту, молодожены тоже не должны платить налог на доходы.

Когда дарят шубу, лабутены, штаны, кольцо с бриллиантом или антикварную вазу, с этих подарков не нужно платить налоги.

Если папа подарил дочери квартиру, а сыну — машину, дети не будут платить НДФЛ. Но если папа подарит квартиру своей двоюродной племяннице, то налог ей заплатить придется.

Как мы делим доход с государством

А как налоговая вообще узнает, что я получаю какие-то деньги и не плачу налоги?

Из банка. Налоговая может попросить выписку по счету, если увидит, что в прошлом году вы купили машину и квартиру, но не задекларировали никаких доходов или платите налог с зарплаты в 8 тысяч рублей.

От покупателя. Человек, который купил у вас какое-то имущество, может передать эти данные в налоговую. Например, если вы продали Айфон, а потом ваш покупатель тоже продал этот Айфон. Но он оказался честным налогоплательщиком: задекларировал доход от продажи и приложил квитанцию о переводе вам на карту 30 тысяч рублей, чтобы получить имущественный вычет. Налоговая узнает, что год назад вы получили 30 тысяч рублей от продажи Айфона, но не заплатили налог.

статья 220 НКРФ

От соседей. Например, вы сдавали квартиру шумным арендаторам и поругались с соседями. А они сообщили в налоговую, что вы скрываете доходы и не платите налоги.

От налоговых агентов. Иногда налоговый агент не может удержать НДФЛ. Тогда он отправляет данные в налоговую, там всё считают и присылают уведомление.

Я получаю переводы на карту, но это не доходы. Что мне делать?

Вам ничего не нужно делать. Доказывать нарушение — это обязанность налоговой. Никто не может просто так получить выписку из банка, увидеть поступления и начислить налог на доходы со всех сумм. Налоговая должна доказать, что это доход и что с него нужно заплатить НДФЛ.

Если сомневаетесь, нужно ли платить налог и подавать декларацию, отправьте запрос в свою инспекцию. До 30 апреля еще есть время разобраться.

journal.tinkoff.ru

Ограничения на переводы между физическими лицами

В наше время слова «Майнинг», «Блокчейн», «Биткоины» раздаются буквально отовсюду: от пассажиров трамвая до серьёзных бизнесменов и депутатов Госдумы. Разобраться во всех тонкостях и подводных камнях этих и смежных понятий сложно, однако в базе данных на нашем сайте Вы быстро найдёте исчерпывающую информацию, касающуюся всех аспектов.

Ищем дополнительную информацию в базах данных:

Ограничения на переводы между физическими лицами

Базы онлайн-проектов:

Данные с выставок и семинаров:

Данные из реестров:

Дождитесь окончания поиска во всех базах.По завершению появится ссылка для доступа к найденным материалам.

Вкратце же все необходимые знания будут изложены в этой статье.Итак, начать стоит с блокчейна. Суть его в том, что компьютеры объединяются в единую сеть через совокупность блоков, содержащую автоматически зашифрованную информацию, попавшую туда. Вместе эти блоки образуют базу данных. Допустим, Вы хотите продать дом. Оформив документы, необходимо идти к нотариусу, затем в присутствии его, заверив передачу своей подписью, Вам отдадут деньги. Это долго, да и к тому же нужно платить пошлину.Благодаря технологии блокчейна достаточно:

- Договориться.

- Узнать счёт получателя.

- Перевести деньги на счёт получателя.

...и не только деньги. Можно оформить электронную подпись и отправлять документы, любую другую информацию, в том числе и конфиденциальную. Опять же, не нужны нотариусы и другие чиновники: достаточно идентифицироваться Вам и получателю (будь то частное лицо или госучреждение) в своём компьютере.

Транзакция проходит по защищённому каналу связи, никто не видит (в том числе банки и государство), кто, что и кому перевёл.

Возможность взломать исключена из-за огромного количества блоков, описанных выше. Для хакера нужно подобрать шифр для каждого блока, что физически нереально.

Другие возможности использования блокчейна:

- Страхование;

- Логистика;

- Оплата штрафов

- Регистрация браков и многое другое.

С блокчейном тесно связано понятие криптовалюта. Криптовалюта — это новое поколение децентрализованной цифровой валюты, созданной и работающей только в сети интернет. Никто не контролирует ее, эмиссия валюты происходит посредством работы миллионов компьютеров по всему миру, используя программу для вычисления математических алгоритмов.

Вкратце это выглядит так:1. Вы намереваетесь перевести кому-то деньги.2. Генерируется математический код, проходящий через уже известные Вам блоки.3. Множество компьютеров (часто представляющих собой совокупность их, с мощными процессорами и как следствие большей пропускной способностью) обрабатывают цифровую информацию, передавая их на следующие блоки, получая за это вознаграждение (некоторые транзакции можно совершать бесплатно)4. Математический код доходит до электронного кошелька получателя, на его балансе появляются деньги.

Опять же, как это в случае с блокчейном, переводы криптовалют никем не контролируются.

Хотя база данных открыта, со всеми адресами переводящих и получающих деньги, но владельца того или иного адреса, с которого осуществляется перевод, никто не знает, если только хозяин сам не захочет рассказать.

Работающих по подобному принципу валют много. Самой знаменитой является, конечно, биткоин. Также популярны эфириум, ритл, лайткоины, нумитсы, неймкоины и многие другие. Разница у них в разном типе шифрования, обработки и некоторых других параметрах.

Зарабатывают на технологии передачи денег майнеры.

Это люди, создавшие упомянутую выше совокупность компьютерных видеокарт, которая генерирует новые блоки, передающие цифровую информацию — биткоины (или ритлы, или любую другую криптовалюту). За это они получают вознаграждение в виде той же самой криптовалюты.

Существует конкуренция между майнерами, т.к. технология с каждой транзакции запрограммировано усложняется. Сначала можно было майнить с одного компьютера (2008 год), сейчас же такую валюту как биткоин физическим лицам уже просто невыгодно: нужно очень много видеокарт (их все вместе называют фермами), с огромными вычислительными мощностями. Для этого снимаются отдельные помещения, затраты электроэнергии для работы сравнимы с затратами промышленных предприятий.Зато можно заработать на других, менее популярных, но развивающихся криптовалютах. Также различают соло майнинг и пул майнинг. Соло — это создание своей собственной фермы, прибыль забирается себе. Пул же объединяет других людей с такими же целями. Заработать можно гораздо больше, но придётся уже делиться со всеми.

Перспективами использования технологии блокчейна вообще и криптовалют в частности заинтересовались как и физические лица, так и целые государства.

В Японии криптовалюта узаконена. В России в следующем году собираются принять нормативно-правовые акты о легализации блокчейна, переводов криптовалюты и майнинга. Планируется перевод некоторых операций в рамки блокчейна. Имеет смысл изучить это подробнее, и, при желании, начать зарабатывать. Очевидно, что сейчас информационные технологии будут развиваться и входить в нашу жизнь всё больше и больше.

safe-crypto.me

Контроль валютных операций. Перевод долларов и евро

С каждым месяцем популярность иностранной валюты в России только увеличивается. И это совсем не удивительно, как показывает практика за последние 25 лет, люди, которые хранили свои сбережения в долларах, ни разу не прогадали.

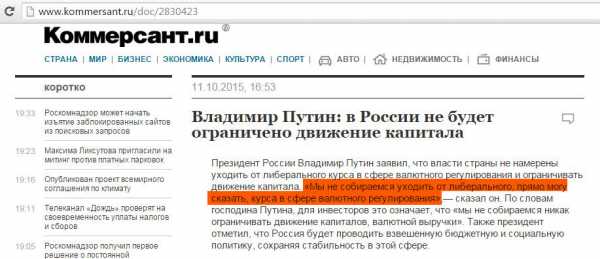

Правда, в последнее время ходят слухи, что хождение доллара в России могут запретить. Однако пока каких-то серьёзных законодательных инициатив не наблюдается. К тому же президент России Владимир Путин совсем недавно заявил, что ужесточение валютного регулирования не планируется:

Либеральный курс — это, конечно, хорошо. Но не стоит забывать, что официальной денежной единицей в России является всё-таки рубль. Поэтому для операций с долларами и евро существуют некоторые ограничения.

В данной статье будут рассмотрены основные положения законодательства в сфере валютного контроля, правила совершения платежей между резидентами и нерезидентами, а также механизм совершения валютных переводов.

Валютный контроль в РФ

Главным нормативно-правовым актом, регулирующим валютные операции, является закон РФ № 173-ФЗ от 10 декабря 2003 г. «О валютном регулировании и валютном контроле». Органами валютного регулирования в РФ являются Банк России и Правительство Российской Федерации. А агентами валютного контроля являются банки, а также профессиональные участники рынка ценных бумаг.

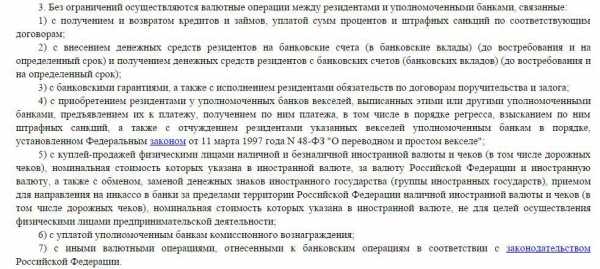

У большинства граждан может сложиться впечатление, что в России вообще нет никакого валютного контроля. Действительно, самыми популярными операциями с валютой являются покупка и продажа долларов и евро, а также открытие депозитов в валюте. И как раз эти операции гражданам РФ позволено совершать без ограничений (пункт 3 статья 9 ФЗ №173):

Однако стоит вам захотеть совершить какие-либо безналичные переводы в валюте внутри страны или за границу, как вы сразу столкнетесь с большим количеством трудностей. От вас потребуют предоставить различные подтверждающие документы, заполнить платежное поручение на английском языке, к тому же существуют ограничения по разрешенным суммам переводов, и, вдобавок, на такие операции банк устанавливает довольно серьёзную комиссию.

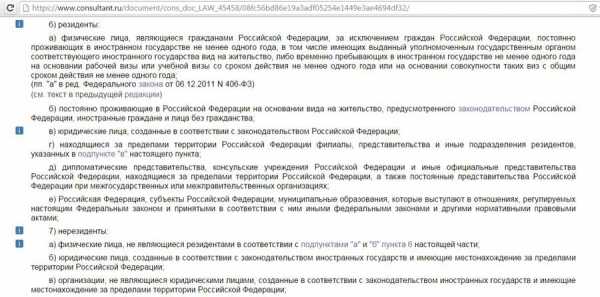

На возможность осуществления валютных переводов влияет резидентство участников переводов. О том, кого считать резидентами и нерезидентами, прописано в статье 1 федерального закона 173-ФЗ. Если коротко, резиденты – граждане РФ, либо лица, проживающие на территории РФ на основании вида на жительства, а также юридические лица, созданные в РФ, и, собственно, сама РФ со всеми своими субъектами и муниципальными образованиями:

Далее рассмотрим подробнее, куда и сколько валюты вы сможете отправить, если вы резидент.

Контроль валютных операций для резидентов РФ

1 Валютные переводы между резидентами запрещены.

Исключением является перевод валюты на счета супругов, близких родственников (по прямой восходящей или нисходящей линии: родители, дети, внуки), родных братьев и сестер, усыновителей и усыновленных. Причем, ограничений на сумму такого перевода нет как в пределах России, так и за рубеж. Только нужно будет предоставить в банк документ, подтверждающий родство.

Резидент может перевести другому резиденту валюту на счёт, открытый в иностранном банке. Дневной лимит данной операции из одного банка 5000 долларов США (или соответствующий эквивалент в другой валюте по курсу ЦБ РФ).

Резиденты могут совершать и некоторые другие валютные операции. Правда, они в основном касаются очень ограниченного круга лиц, поэтому подробно останавливаться на них мы не будем. Например, разрешены операции, связанные с расчетами в магазинах беспошлинной торговли; операции, предусматривающие расчеты и переводы валюты для осуществления дипломатической деятельности; операции по оплате и/или возмещению расходов, связанных со служебными поездками за пределы территории и т.д.). О подобных исключениях можно прочитать в статье 9 закона РФ № 173-ФЗ «О валютном регулировании и валютном контроле» от 10 декабря 2003 г.

2 Вы можете переводить валюту на свои банковские счета (открытые как на территории РФ, так и за её пределами) без ограничений.

Правда, если вы переводите деньги на свой счёт за рубежом, вам нужно предоставить в банк уведомление налоговой по месту жительства, о том, что вы сообщили ей о наличии у вас такого заграничного счёта.

3 Валютные операции между резидентами и нерезидентами осуществляются без ограничений:

Правда, потребуется предоставить в банк подтверждающие или обосновывающие документы по проводимой валютной операции:

К таким документам относятся счета, например, за обучение, различные договоры, инвойсы (документ, выданный продавцом покупателю и содержащий основные характеристики поставляемого товара, условия доставки и т.д.), а также документы, подтверждающие нерезидентство получателя перевода. Причём, вам нужно будет сделать перевод этих иностранных документов на русский язык. Другими словами, вам необходимо предоставить банку основания вашего перевода.

А теперь подробно остановимся на самом механизме валютных переводов.

Валютный перевод. Система Swift

Валютные переводы, по аналогии с рублевым межбанком, также можно совершать как непосредственно в отделении банка, так и с помощью интернет-банкинга.

Правда, комиссия за такие переводы в любом случае гораздо выше, чем при рублевом банковском переводе. И это неудивительно. Любой валютный перевод (как внутри страны, так и за рубеж) идёт при помощи системы swift (свифт) через банки-корреспонденты (банки, на корсчетах которых наши кредитные организации хранят свою безналичную валюту. Например, банком-корреспондентом «Тинькофф банка» для долларов является JPMORGAN CHASE BANK, N.A. NEW YORK, NY US, А у «Сбербанка» для евро используется банк-корреспондент DEUTSHE BANK AG, Frankfurt AM MAIN).

S.W.I.F.T. (СВИФТ) – это международная система, обеспечивающая передачу финансовых данных для осуществления переводов. У каждого банка участника системы SWIFT есть свой уникальный номер СВИФТ, благодаря которому и осуществляется обмен информацией. Код СВИФТ может состоять из букв, либо из букв и цифр. Например, SWIFT «Альфа банка» выглядит так: ALFARUMM.

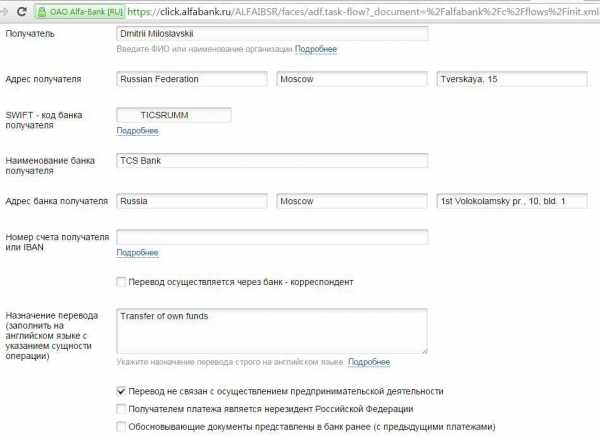

Узнать SWIFT код банка можно непосредственно в самом банке или на его сайте. А также СВИФТ код банка можно посмотреть на сайте Российской национальной ассоциации SWIFT. Суммы переводов, которые можно осуществить с помощью СВИФТ, ограничиваются только законодательством каждой конкретной страны. Заявление на перевод необходимо заполнять на английском языке. Вот как выглядит форма для валютного перевода онлайн «Альфа банка»:

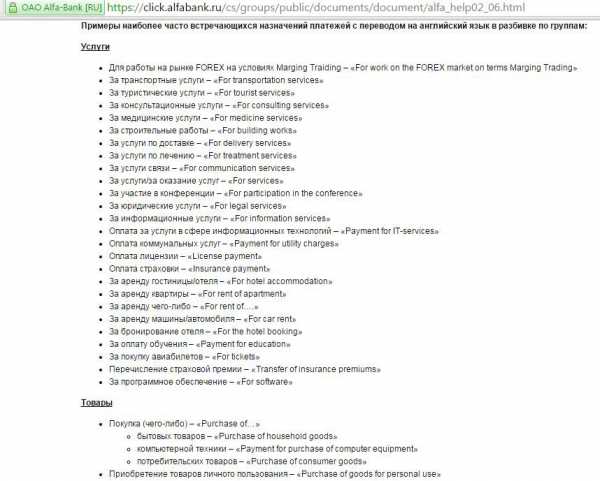

Интерфейс интернет-банка интуитивно понятен. В поле «назначение платежа» должна быть запись, которая чётко отражает суть вашей операции, например, «За аренду гостиницы/отеля» – «For hotel accommodation»; «Дарение родственнику» – «Gift in favor of relative»; «Перевод собственных средств» (перевод осуществляется на собственный счет) – «Transfer of own funds». Самые популярные основания для переводов и их перевод на английский язык можно посмотреть непосредственно в интернет-банке Альфа банка «Альфа Клик»:

Далее, в зависимости от вашей конкретной операции, потребуется предоставить банку необходимые подтверждающие документы.

Стоимость переводов SWIFT, комиссия

С валютными переводами стоит быть внимательным, важно уточнить, входит ли в указанную банком плату за перевод комиссия банков-корреспондентов. Всегда нужно выбирать тариф: «Все расходы за счёт клиента-отправителя (OUR)». Если вы выбираете функцию «Комиссия за счёт получателя (BEN)» или «Расходы банка за счет отправителя, расходы других банков за счет получателя (SHA)» , то это значит, что банки-корреспонденты возьмут дополнительную комиссию за перевод, и в итоге до адресата дойдёт меньшая сумма, чем вы отправляли.

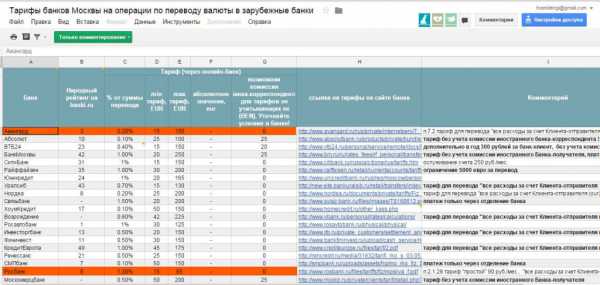

Обычно сумма комиссии рассчитывается в процентном отношении от суммы перевода, с указанием минимальной и максимальной суммы.Очень удобную табличку с размером комиссии при отправлении swift-переводов онлайн можно посмотреть на одном из форумов на портале banki.ru. В отделении банка делать валютный перевод будет дороже:

Как видно из таблички, для небольших переводов выгоднее всего использовать банк «Авангард» — комиссия 0,2% минимально 15 EUR и максимально 150 EUR. А вот для валютных переводов крупных сумм нужно использовать «Росбанк» (там комиссия составляет 1,3%, зато верхний предел ограничен 65 EUR).

Именно банк «Авангард» чаще других используют для выстраивания валютных лесенок с «Тинькофф банком» (который даёт бонус 1% при пополнении вклада межбанковским переводом). Подробно о лесенках и других способах повышения доходности вклада читай тут.

И, конечно же, не стоит забывать про «Нордеа банк», где в определенные дни есть бесплатный валютный межбанк (см. статью: «Платежи и переводы онлайн. Дешёвый межбанк»).

Если вам нужно отправлять валюту конкретному человеку на регулярной основе, можно оформить дополнительную карту к вашей валютной дебетовой карточке (например, в «Тинькофф банке» или «Альфа банке») и просто отдать её тому, кому вы будете отправлять деньги. Комиссии в таком случае не будет.

Правда, банк может просто заблокировать карту, сославшись на «сомнительность операций» или установить такие лимиты на переводы и пополнение карты (по договору «Тинькофф банк» может менять лимиты по своему усмотрению в любое время), что пользоваться картой будет неудобно.

Валютный перевод. Системы переводов Contact, Western Union

Валютный перевод за рубеж можно также отправить, воспользовавшись системой международных валютных переводов (Western Union, MoneyGram, Contact). Главными преимуществами такого способа отправки денег является отсутствие необходимости открытия банковского счета, а также скорость перевода.

Правда, комиссия за такой сервис для дальнего зарубежья будет выше (от 3%), чем при переводе по системе SWIFT. В страны ближнего зарубежья валютный перевод через Contact или Western Union будет не таким дорогим. Вот, например, тарифы системы Contact:

Как видно из таблицы, перевод, допустим, в Грузию суммы больше 2000 долларов будет стоить 0,5%.

Максимальная сумма перевода согласно Указанию Банка России от 30.03.2004 N 1412-У «Об установлении суммы перевода физическим лицом-резидентом из Российской Федерации без открытия банковских счетов» составляет 5000 долларов (или эквивалент в другой валюте) в день:

Стоит также отметить, что согласно Закону «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» банк может вам отказать в проведении любой операции, сославшись на правила внутреннего контроля (которые они сами и разрабатывают), а также кредитная организация обязана требовать у вас обоснования происхождения ваших средств. Подробно о новой редакции «антиотмывочного закона» (последние изменения вступили в силу не так давно, 31.10.2020) читайте в статье «Банк не отдает вклад. Что делать?». Правда, пока банки всё-таки не такие любопытные, и не задают лишних вопросов.

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi.

В связи с блокировкой Телеграма создано зеркало канала в ТамТам (мессенджер от Mail.ru Group со сходным функционалом): tt.me/hranidengi.

Подписаться в Телеграм Подписаться в ТамТамПодписывайтесь, чтобы быть в курсе всех изменений:)

comments powered by HyperCommentshranidengi.ru

Максимальная сумма перевода от одного физического лица к другому

Максимальные суммы переводов денег со счета на счет

Прошу подскажи какие максимальные суммы можно переводить от одного физического лица к другому? Имеються ввиду переводы через клиент-банк(со счета на счет) и через прочие онлайн системы. После каких сумм идет контроль, какова отвественность? Где можно подробнее об этом узнать?

02 Сентября 2012, 12:33 Вадим, г. Москва

Ответы юристов (7)

Узнавать минимальные и максимальные суммы перевода необходимо узнавать непосредственно в той организации услугами которой Вы хотите воспользоваться.

02 Сентября 2012, 12:35

Есть вопрос к юристу?

Добрый день. Такие рамки устанавливаются непосредственно самими субъектами деятельности по предоставлению услуг. Причем в разных банках и системах они разные. Законодательством такие суммы не установлены.

02 Сентября 2012, 12:45

Да кредитные организации и операторы сами устанавливают максимальные суммы перевода ( обычно это 500000 руб в один операционный день), однако при утверждении своих правил они руководствуются указаниями Центрального банка РФ.

На данный момент действует Положение ЦБ РФ от 19 июня 2012 года N 383-П «О правилах осуществления перевода денежных средств», ознакомиться более подробно можно здесь — http://www.cbr.ru/publ/vestnik/ves120628034.pdf

02 Сентября 2012, 13:05

По действующему валютному законодательству:

Граждане Российской Федерации имеют право отправить перевод за пределы РФ без открытия счета на сумму не более 5 000 долларов США в один операционный день банка.

Переводы без ограничения суммы возможны только со счета физического лица-гражданина Российской Федерации при предоставлении подтверждающих документов.

Иностранные граждане могут осуществлять переводы без ограничений по сумме.

02 Сентября 2012, 13:45

Согласно ст. 6 Федерального закона «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (далее Закон), операция с денежными средствами или иным имуществом подлежит обязательному контролю, если сумма, на которую она совершается, равна или превышает 600000 рублей либо равна сумме в иностранной валюте, эквивалентной 600000 рублей, или превышает ее, а по своему характеру данная операция относится к одному из следующих видов операций.

Статьей 7 Закона, предусмотрена обязанность организаций, осуществляющих операции с денежными средствами или иным имуществом документально фиксировать и представлять в уполномоченный орган не позднее трех рабочих дней со дня совершения операции следующие сведения по подлежащим обязательному контролю операциям с денежными средствами или иным имуществом, совершаемым их клиентами:

вид операции и основания ее совершения;

дату совершения операции с денежными средствами или иным имуществом, а также сумму, на которую она совершена;

сведения, необходимые для идентификации физического лица, совершающего операцию с денежными средствами или иным имуществом (данные паспорта или другого документа, удостоверяющего личность), данные миграционной карты, документа, подтверждающего право иностранного гражданина или лица без гражданства на пребывание (проживание) в Российской Федерации, идентификационный номер налогоплательщика (при его наличии), адрес его места жительства или места пребывания;

наименование, идентификационный номер налогоплательщика, государственный регистрационный номер, место государственной регистрации и адрес местонахождения юридического лица, совершающего операцию с денежными средствами или иным имуществом;

сведения, необходимые для идентификации физического или юридического лица, по поручению и от имени которого совершается операция с денежными средствами или иным имуществом, данные миграционной карты, документа, подтверждающего право иностранного гражданина или лица без гражданства на пребывание (проживание) в Российской Федерации, идентификационный номер налогоплательщика (при его наличии), адрес места жительства или местонахождения соответственно физического или юридического лица;

сведения, необходимые для идентификации представителя физического или юридического лица, поверенного, агента, комиссионера, доверительного управляющего, совершающего операцию с денежными средствами или иным имуществом от имени, или в интересах, или за счет другого лица в силу полномочия, основанного на доверенности, договоре, законе либо акте уполномоченного на то государственного органа или органа местного самоуправления, данные миграционной карты, документа, подтверждающего право иностранного гражданина или лица без гражданства на пребывание (проживание) в Российской Федерации, идентификационный номер налогоплательщика (при его наличии), адрес места жительства или местонахождения соответственно представителя физического или юридического лица;

сведения, необходимые для идентификации получателя по операции с денежными средствами или иным имуществом и (или) его представителя, в том числе данные миграционной карты и документа, подтверждающего право иностранного гражданина или лица без гражданства на пребывание (проживание) в Российской Федерации, идентификационный номер налогоплательщика (при его наличии), адрес места жительства или местонахождения получателя и (или) его представителя, если это предусмотрено правилами совершения соответствующей операции.

02 Сентября 2012, 15:26

Во многих банках существуют системы PSB On-Line и PSB-Retail. Причем работа ведется как с физическими, так и с юридическими лицами. Через PSB-Retail, например, можно в онлайн-режиме оперировать счетами, картами, вкладами и кредитами (просматривать информацию, погашать кредиты с других счетов клиента в банке и т.д.), переводить деньги между своими счетами, конвертировать валюту и пополнять вклады в банке, заказывать карты через Интернет, оформлять поручения банку на автоматическое проведение операций по расписанию, делать различные переводы, в том числе за границу, платежи и многое другое. При этом для того чтобы пользоваться интернет-банком в полном объеме, то есть проводить финансовые операции, необходимо заключить с банком договор на дистанционное обслуживание.

Согласно ст. 10 Федерального закона от 27.06.2020 N 161-ФЗ «О национальной платежной системе» перевод электронных денежных средств осуществляется с проведением идентификации клиента или без проведения идентификации в соответствии с Федеральным законом от 7 августа 2001 года N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

В случае проведения оператором электронных денежных средств идентификации клиента — физического лица в соответствии с Федеральным законом от 7 августа 2001 года N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» использование электронного средства платежа осуществляется клиентом — физическим лицом при условии, что остаток электронных денежных средств в любой момент не превышает 100 тысяч рублей либо сумму в иностранной валюте, эквивалентную 100 тысячам рублей по официальному курсу Банка России . Указанное электронное средство платежа является персонифицированным.

Допускается превышение суммы, указанной в части 2 данной статьи, вследствие изменения официального курса иностранной валюты, устанавливаемого Банком России.

В случае непроведения оператором электронных денежных средств идентификации клиента — физического лица в соответствии с Федеральным законом от 7 августа 2001 года N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» использование электронного средства платежа осуществляется клиентом — физическим лицом при условии, что остаток электронных денежных средств в любой момент не превышает 15 тысяч рублей . Указанное электронное средство платежа является неперсонифицированным.

Общая сумма переводимых электронных денежных средств с использованием одного неперсонифицированного электронного средства платежа не может превышать 40 тысяч рублей в течение календарного месяца.

Оператор электронных денежных средств не осуществляет перевод электронных денежных средств, если в результате такого перевода будут превышены суммы, указанные в частях 2, 4 и 5 настоящей статьи. При этом физическое лицо вправе получить остаток (его часть) электронных денежных средств в соответствии с частями 20 и 21 статьи 7 Федерального закона.

Использование электронного средства платежа клиентом — юридическим лицом или индивидуальным предпринимателем осуществляется с проведением его идентификации оператором электронных денежных средств в соответствии с Федеральным законом от 7 августа 2001 года N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». Указанное электронное средство платежа является корпоративным. Использование корпоративного электронного средства платежа осуществляется при условии, что остаток электронных денежных средств не превышает 100 тысяч рублей либо сумму в иностранной валюте, эквивалентную 100 тысячам рублей по официальному курсу Банка России, на конец рабочего дня оператора электронных денежных средств.

Допускается превышение суммы, указанной в части 7 данной статьи, вследствие изменения официального курса иностранной валюты, устанавливаемого Банком России.

В случае превышения суммы, указанной в части 7 данной статьи, оператор электронных денежных средств обязан осуществить зачисление или перевод денежных средств в размере превышения указанного ограничения на банковский счет юридического лица или индивидуального предпринимателя без его распоряжения.

Оператор электронных средств платежа обязан обеспечивать при использовании электронных средств платежа, предусмотренных настоящей статьей, возможность их определения клиентами как неперсонифицированных, персонифицированных или корпоративных электронных средств платежа.

Переводы электронных денежных средств с использованием персонифицированных электронных средств платежа, корпоративных электронных средств платежа могут быть приостановлены в порядке и случаях, которые аналогичны порядку и случаям приостановления операций по банковскому счету, которые предусмотрены законодательством Российской Федерации.

При переводе электронных денежных средств с использованием персонифицированных электронных средств платежа и корпоративных электронных средств платежа на остаток электронных денежных средств может быть обращено взыскание в соответствии с законодательством Российской Федерации.

03 Сентября 2012, 11:18

Условия переводов. в том числе ограничение по сумме единовременного перевода, сумме переводов в опер. день, месяц) между счетами физ. лиц по системам банк-клиент банки устанавливают самостоятельно. Необходимо обращаться в банк, в котором открыт счет, с которого будет осуществлён перевод.

Как правило максимальные суммы по разовой операции через интернет-банкинг не превышают 50-100 тыс. рублей для простых клиентов, и 500-600 тыс. рублей для привилегированных клиентов.

Если необходимо осуществить перевод на большую сумму, то необходимо обратиться в офис банка и лично подписать платежное поручение/заявление на перевод.

Если сумма превышает 600 тыс. рублей, то валютный контроль банка не пропустит перевод и запросит подтверждающие документы (например, договор), поскольку данное требование установлено ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Но валютный контроль и при меньшей сумме может запросить подтверждающие документы, если возникнут сомнения в законности переводов.

У систем электронных денег также существуют лимиты.

Идентифицированные пользователи могут отправить не более:

- 500 000 рублей единовременно;

- 1 000 000 рублей в сутки.

Анонимные пользователи могут перевести не более:

- 15 000 рублей единовременно;

- 60 000 рублей в сутки;

- 100 000 рублей в месяц.

Перевод денег другим пользователям систем:

Стандартный кошелек (анонимный) — до 15 000 руб. единовременно, 600 000 руб. в месяц

Профессиональный кошелек — 600 000 руб. в месяц

Неидентифицированные клиенты без открытия счета могут отправлять не более 15 000 рублей, в том числе электронных, единовременно (п. 1.4. ст. 7 ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»).

Об ответственности за перевод сверх лимитов можно и не говорить, поскольку банк/интернет-система просто не пропустит Ваш платеж, если он не удовлетворяет требованиям, или если Вы не предоставили подтверждающие документы.

03 Сентября 2012, 11:42

Ищете ответ? Спросить юриста проще!

ajbook.biz

Подписан закон, усиливающий контроль за переводами электронных денежных средств

Федеральный закон принят Государственной Думой 22 апреля 2014 года и одобрен Советом Федерации 29 апреля 2014 года.

Справка к Федеральному закону «О внесении изменений в отдельные законодательные акты Российской Федерации»

Федеральный закон направлен на снижение рисков использования неперсонифицированных (анонимных) средств платежа в целях противодействия финансированию терроризма и легализации (отмыванию) доходов, полученных преступным путём.

Федеральным законом вводится понятие «упрощённая идентификация клиента – физического лица», а также определяются условия и способы проведения такой идентификации, уточняются случаи, когда идентификация и упрощённая идентификация клиента – физического лица не проводятся.

Федеральным законом вводится запрет на использование клиентом – физическим лицом, не прошедшим упрощённую идентификацию, неперсонифицированного электронного средства платежа для осуществления перевода электронных денежных средств другому физическому лицу либо для получения переводимых электронных денежных средств от другого физического лица.

При этом использование неперсонифицированного электронного средства платежа может осуществляться клиентом – физическим лицом для перевода электронных денежных средств юридическому лицу при условии, что остаток электронных денежных средств в любой момент не превышает 60 тысяч рублей, а общая сумма переводимых электронных денежных средств не превышает 200 тысяч рублей в течение календарного месяца.

Кроме того, Федеральным законом устанавливается, что операции по получению некоммерческой организацией денежных средств и (или) иного имущества от иностранных государств, международных и иностранных организаций, иностранных граждан и лиц без гражданства, а равно по расходованию денежных средств (имущества) подлежат обязательному контролю, если сумма, на которую совершается данная операция, равна или превышает 100 000 рублей либо равна сумме в иностранной валюте, эквивалентной 100 000 рублей, или превышает её.

Смотрите также

www.kremlin.ru

Как получить перевод из-за рубежа

13.04.2020

Каким способом лучше всего переводить деньги из-за границы? Облагаются ли такие переводы налогом? Основные аспекты переводов из-за рубежа на счета физических и юридических лиц рассмотрим в нашем обзоре.

Переводы в России для многих граждан – обычное и понятное дело. А вот о переводах из-за рубежа – мало кто что знает. Кроме того, даже в сети нет подробной информации и инструкции, как правильно сделать или получить перевод из-за границы. В зависимости от вашей жизненной ситуации можно выделить несколько вариантов.

Перевод из-за границы от родственников и друзей

Western Union, MoneyGram - быстро, но дорого

Если вы хотите получить небольшой разовый перевод из-за рубежа (например от друга в качестве подарка или от родственников), то можно воспользоваться системой денежных переводов типа Western Union или MoneyGram. Во-первых это будет быстрее, чем через банк, а во-вторых проще в получении - за получением перевода можно будет обратиться практически в любой банк-партнер с паспортом. Деньги вам выдадут в той валюте, в которой они были отправлены, либо сконвертируют по курсу банка.

Комиссия за такой перевод составляет в среднем 1-2%, но при больших суммах начинается от 0,5%. Деньги приходят мгновенно или за один день (12-часовой перевод у Western Union стоит дешевле). Отправитель передает получателю секретный цифровой код. При получении необходимо предъявить паспорт.

- Плюсы: быстро, без открытия счета.

- Минусы: необходимо идти в банк и получать наличные, а наличных может не быть в кассе банка, курс конвертации в банке-агенте может быть не лучшим, высокая комиссия за перевод.

Перевод на банковский счет

Банковский перевод из-за рубежа осуществляется по международным реквизитам банка. Вам понадобится:

- международное название (например, Sberbank),

- SWIFT-код (обратите внимание, что у региональных подразделений Сбербанка эти SWIFT-коды разные),

- номер счета,

- имя получателя латиницей (уточните написание имени в банке или пишите также, как на вашей банковской карте),

- назначение платежа, например, gift (подарок).

Перевод можно получить, как на карточный счет, так и на обычный. Но стоит заранее ознакомиться с тарифами банка:

- Зачисление на счет в большинстве банков бесплатно, но может быть ограничение на сумму, сверх которой берется комиссия.

- А вот снятие или перевод с банковского счета может облагаться комиссией в 1-2%, если деньги пришли безналичным путем и пролежали на счете менее 10 - 30 - 60 дней. В тарифах дебетовых карт такое ограничение встречается реже, но может быть ограничение на снятие, например, 150 000 в месяц без комиссии, а свыше - комиссия 2%.

- В некоторых банках отказываются зачислять валютные переводы на рублевые счета, если нет доп. соглашения на автоматическую конвертацию.

Итак, за и против банковского перевода:

- Плюсы банковского перевода: дешевле, если все сделано правильно; удобнее - не нужно ходить в банк.

- Минусы: дорого, если снимать деньги сразу.

Еще один вариант, если вы планируете помогать родителям или детям из-за рубежа, вы можете выпустить на их имя дополнительную кредитную или дебетовую карту. Доп. карта будет привязана к основному счету в валюте, поэтому выбирайте банки без комиссии за конвертацию. Ну и будьте готовы к тому, что карту будут периодически блокировать за сомнительные операции.

Налоги и валютный контроль

Операции на сумму свыше 600 000 рублей попадают под валютный контроль банка. Этого не стоит бояться, но стоит быть готовым подтвердить родство (если переводы приходят от родственников) или объяснить назначение платежа.

Подарки от ближайших родственников не облагаются налогом, независимо от местонахождения родственников:

Согласно абзацу 2 пункта 18.1 статьи 217 Кодекса доходы, полученные в порядке дарения, освобождаются от налогообложения в случае, если даритель и одаряемый являются членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации (супругами, родителями и детьми, в том числе усыновителями и усыновленными, дедушкой, бабушкой и внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами). (ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА, ПИСЬМО от 10 июля 2012 г. N ЕД-4-3/[email protected] О НАЛОГООБЛОЖЕНИИ ДОХОДОВ ФИЗИЧЕСКИХ ЛИЦ).

А вот на подарки от иностранного жениха или друзей вполне может быть начислен подоходных налог. Об этом читайте ниже.

Не стоит соглашаться на просьбы знакомых и незнакомых вам людей открыть счет на ваше имя, для переводов крупных сумм денег. Например, вас просят открыть счет на свое имя для того, чтобы перевести крупную сумму из-за границы (допустим, 5 000 000 рублей). Вам будут названы тысячи причин, по которым человек, якобы, не может открыть счет на свое имя. Истинная причина будет крыться в том, что просящий человек не хочет «светиться» с таким проблемным переводом из-за границы. Все потому, что согласно Статье 6 Федерального закона от 07.08.2001 г. № 115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" обязательному банковскому контролю подлежат операции сумма которых равна или превышает 600 000 рублей (либо эквивалент в валюте). Для осуществления такого контроля банк потребует от вас документального подтверждения, кто, на каком основании, и для какой цели перечислил вам такую сумму. А что вы будете делать, если банк на основании контроля проинформирует вас о приостановлении операции и отказе в выполнении вашего распоряжения по совершению операции (выдачи наличных)? А реальный получатель средства требовать будет с вас. Кроме того, вами может заинтересоваться налоговая служба, о чем мы писали выше.

Заработок из-за рубежа - как получить перевод

Перевод физ. лицу

Если вы планируете получать регулярные выплаты из-за рубежа (например, заработную плату от фриланса и т.п.), то целесообразно для этих целей завести валютный счет в банке или банковскую карту. Также, необходимо заключить гражданско-правовой договор с вашим заказчиком, желательно на русском языке, но допускается вариант с двумя языками. Сразу стоит отметить, что такие доходы должны облагаться налогом на доходы физических лиц по ставке 13%. Кроме того, если сумма ваших доходов превысит 10 000$ в год, то служба фин. мониторинга вашего банка может заблокировать ваш счет до выяснения обстоятельств.

Сейчас банкам дается возможность самостоятельного приостановления расходных операций на срок до 5 дней. За это время вы обязаны будете документально подтвердить «чистоту» проводимых сделок или прояснить происхождение получаемых вами денежных средств. Ежегодно, вам придется отчитываться в налоговой по декларации 3-НДФЛ о доходах, полученных за пределами РФ и уплачивать налог. Для этого вам нужно будет прилагать копию вашего договора и выписку с банковского счета. Стоит отметить, что существует высокая ответственность за сокрытие таких доходов. А банки, которые могут лишиться лицензии, если не будут сообщать о таких операциях, обязательно будут соблюдать букву закона, поэтому лучше не рисковать. Если вас «поймают», то вам придется заплатить 13% + штрафы 5% от суммы не уплаченного налога в месяц первые 180 дней, далее 10% ежемесячно от суммы налога, а далее вас ждет уголовное преследование.

Вам понравится:

Юр. лицо или ИП

Налоги на юр. лиц в России меньше, чем на "физиков", но бонусом идут повышенные требования и штрафные санкции. Если вы планируете работать с иностранными заказчиками, как юр. лицо или ИП, стоит внимательно отнестись к выбору банка и заранее обсудить со службой валютного контроля предстоящие сделки.

В банке вам откроют транзитный валютный и текущие валютный и рублевые счета, а с заказчиком необходимо будет заключить договор на двух языках с детальным описанием поставляемых услуг. В договоре вы будете указывать реквизиты валютного счета.

Для каждого контрагента в банке необходимо будет оформлять "Паспорт сделки" еще до первого поступления денег. В течение 7 дней после поступления денег вам нужно оформить справку о валютной операции, либо продать валюту, перечислив на рублевый счет. Каждый этап работы необходимо закрывать актом, в том числе на русском языке, и сдавать его копию в отдел валютного контроля банка.

Юлия Горбунова Экономический факультет АмГУ, больше 6 лет опыта в коммерческих банках и банках с гос. участиемbankcreditcard.ru