Условия рефинансирования займов в Сбербанке для физических лиц. Перекридитовываем физических

Таблица банков предоставляющих перекредитование.

Кредиты надевают нам розовые очки. По статистике эйфория от долгожданной покупки проходит после 3-5 ежемесячного платежа по кредиту. А если у вас не один, а два или три кредита, да к тому же в разных банках? Мы знаем случаи, когда заёмщики были должны сразу 8 – 10 разным кредитным организациям, что превратило их жизнь в сущий кошмар. Одна только беготня по офисам с целью оплаты кредита может изрядно истощить ваши моральные и физические силы.

А как быть тем, кто взял кредит под 25% годовых, но спустя некоторое время увидел банк, который предлагает те же условия кредитования, но уже по более низкой процентной ставке – 15%.

К счастью, для горе-заёмщиков существует такое понятие, как рефинансирование кредита. Говоря, простым языком, это перекредитование, целью которого может стать объединение всех кредитов в один в новом банке или получение кредита под более выгодные проценты.

Тяжесть кредитных обязательств.

При рефинансировании в выигрыше остаются оба участника: и банк и заёмщик. Вы оптимизируете своё время и получаете 1 кредит вместо 2-10, и условия по нему будут более привлекательны для вас, а банк получает нового клиента, который будет приносить банку прибыль в виде процентов.

Понять, как работает схема рефинансирования не так сложно. После того, как банк, взвесив все за и против, решит вас перекредитовать, он погашает все ваши кредиты и задолженности, если таковые есть, в других банках и предоставляет вам кредит на более выгодных условиях.

Возможно, более выгодные условия будут всего лишь в виде 1 – 2 процентов от тех, что вы платили другому банку, но даже эти уступки помогут вам свободнее вздохнуть, особенное, если у вас крупный кредит.

Эксперты рекомендуют задуматься о рефинансировании своего кредита в том случае, если новая процентная ставка ниже предыдущей, как минимум на 2%. При более низкой разнице процентной вы не ощутите результата, если конечно это не было объединение многих кредитов в один.

Прочитав про рефинансирование, не следует сразу бросаться во все тяжкие и перекредитовываться. Следует внимательно изучить ваш кредитный договор, хотя вы его должны были изучить ещё до подписания. Важным моментом для вас будет пункт о досрочном погашении кредита. До недавнего времени банки практиковали наложение комиссии за досрочное погашение кредита, или вовсе запрещали досрочное расторжение.

Так же в договоре может быть прописан мораторий, который ограничивал расторжение кредита на какой-то срок. Как правило, это полгода, но можно встретить и более длительные сроки мораториев.

Если ваш прошлый договор с банком был оформлен с обеспечением, и ваша недвижимость находится в залоге у банка, то новый банк при перечислении средств за ваш непогашенный кредит, получит от старого банка переоформленную залоговую.

Для многих перекредитование это спасение.

Схема рефинансирования достаточно проста, главное в этом вопросе убедить новый банк подписать с вами договор о перекредитовании. Вам снова придётся пройти процедуру сбора документов, включающую справку 2-НДФЛ. Банком будет проверена ваша платёжеспособность и, если она ухудшилась с момента заключения предыдущего кредитного договора, то ваши шансы на перекредитование призрачны.

Так же стоит вспомнить о своих ежемесячных платежах по кредиту. Если вы платили по кредиту с опозданием или у вас есть большая задолженность, то будьте уверены, обо всём этом служба безопасности узнает из вашей кредитной истории, и вы не сможете рассчитывать на рефинансирование кредита.

Многие банки избирательно подходят к рефинансированию и не берутся за автокредиты и ипотеку. Вопрос поиска банка, подходящего к вашим условиям и желаниям, достаточно долгий и скрупулёзный, но мы значительно упростим вам задачу, представив таблицу банков, которые предлагают рефинансирование.

| Банки, осуществляющие перекредитование физических лиц | |||

| Банк | Название кредита | Сумма кредита [руб.] | Процентная ставка [%] |

| Банк Москвы | Люди дела рефинансирование | До 3.000.000 | 21,9 |

| Банк Москвы | Рефинансирование | До 3.000.000 | От 21,9 |

| Бинбанк | Рефинансирование | От 30.000 | 23 |

| ВТБ 24 | Рефинансирование | До 1.000.000 | 15 |

| МДМ Банк | Рефинансирование без обеспечения | До 500.000 | 17 |

| Петрокоммерц | Рефинансирование | До 1.000.000 | 17 |

| Росбанк | Рефинансирование без обеспечения | До 500.000 | 16,5 |

| Росэнергобанк | Рефинансирование | До 400.000 | 15,5 |

| Сбербанк | Рефинансирование | До 1.000.000 | 17 |

| Связь-Банк | Перекредитование | До 1.000.000 | 24,9 |

| Хоум Кредит Банк | Рефинансирование | До 500.000 | 19,9 |

Это далеко не полный список банков, которые предоставляют перекредитование, но он включает в себя банки, офисы которых есть почти в каждом городе России.

Возможно, многие сочтут процентные ставки из таблицы высокими и не представляющими интерес. Однако, это не так. Существуют кредиты, ставки по которым приближаются к 80-95% годовых. Как правило, такие ставки можно встретить в предложениях, доступных в магазинах сотовой связи. Для примера взгляните на предложения, которые заставят вас удивиться:

| Срочные кредиты для нетерпеливых | ||

| Банк | Название кредита | Процентная ставка [%] |

| Банк ИТБ | Автозалог | 80 |

| Ренессанс Кредит | На мобильный телефон | 69 |

| Росбанк | Экспресс кредит на мобильные телефоны, ноутбуки | 59 |

| Лето Банк | Обратный отсчёт | 49,9 |

| Быстробанк | Кредитные каникулы | 48 |

| Совкомбанк | Денежный экспресс | 47,7 |

Как видите, любой, кто взял кредит под 50 – 80% годовых, будет невообразимо рад перекредитоваться под 17 или 24% годовых! Даже, оформив рефинансирование с 40% на 25%, вы сделаете свою жизнь намного проще.

Теперь, когда о рефинансировании вы знаете всё, найдите свой кредитный договор и, взвесив все за и против, примите решение, которое изменит вашу жизнь и, возможно, в лучшую сторону.

Мы будем рады, если вы оставите комментарий о том, помогла ли вам наша статья и что ещё вы хотели бы узнать о рефинансирование.

Удачи вам и хорошей кредитной истории!

Весьма полезная информация для вас:

Опубликовано 27.11.2020 в разделе Банки, Рефинансирование автором Сергей Тэги:2014,Банк ИТБ,Банк Москвы,Бинбанк,Быстробанк,ВТБ 24,Лето-Банк,МДМ-Банк,Петрокоммерц,Ренессанс Кредит,Рефинансирование,Росбанк,Росэнергобанк,Сбербанк,Связь-Банк,Совкомбанк,Хоум Кредит Банк17 комментариев

xn-----flcbfbbebdab7azax5eub1h.xn--p1ai

Что такое перекредитование потребительских кредитов выгодно ли

Не зря многие считают кредитование долговой ямой. К 2008 году потребительские займы превратились в огромный пузырь, который финансовые организации с удовольствием раздували. Они были «так доступны», что в любом магазине электроники сидели представители от десятков банков с предложениями. И многие на этой волне бездумно покупали товары в долг на огромные суммы даже не задумываясь о размерах ежемесячных платежей, которые им предстоят. Всё казалось простым, заработные платы высокими, а планы на будущее блестящими. Но 2008 год развеял все иллюзии, особенно пострадали те, кто набрал много или заём был в долларах. А в кризис условия потребительского кредитования были не самыми лучшими. И здесь на помощь им пришёл новый продукт – перекредитование, который стал на ряду с ипотекой и автокредитом.

Реструктуризация

Так что же это значит? В первую очередь стоит отметить, что существует разница между рефинансированием и реструктуризацией. Рефинансирование – это взятие денег в долг у финансовой организации с целью погашения существующих долговых обязанностей, но в другой организации. А реструктуризация происходит, когда обращаетесь в ту же организацию. Но зачем это делать, какая выгода от этого для потребителя? А смысл состоит в том, чтобы перекредитовать потребительский заём, что был взят ранее, по более выгодным условиям: с более низкой процентной ставкой, на более долгий срок. Также перекредитование имеет смысл, когда Ваша текущая задолженность является проблемной.

Удастся улучшить требования банка по выплатам только в том случае, если финансовая организация считает Вас надёжным заёмщиком. То есть у вас должна быть хорошая кредитная история. Если же Вы просрочивали платежи, то шансов практически нет. Также стоит учесть, что досрочно погашенные кредиты портят вашу историю не меньше, чем просрочки. Финансовые организации зарабатывают на месячных процентных ставках, а в случае досрочного погашения Вы лишаете их этой возможности. Так что в глазах банков хорошим заёмщиком считается тот, кто вовремя платит ежемесячные платежи и строго придерживается договора, в котором прописаны все выплаты по займу.

С чего начать

Итак, если хотите улучшить условия своего текущего кредита, то первым и самым логичным шагом будет обращение в банк, в котором были взяты средства. Конечно, лучше, чтобы обращение было в письменной форме. Напишите в свободной форме просьбу и опишите сложившуюся ситуацию. Под сложившийся ситуацией мы имеем ввиду не Ваши семейные проблемы или состояние здоровья, а описание условий кредитования на момент выдачи средств и их сравнения с текущими. Напишите, что условия на данный момент являются более благоприятными и Вам бы хотелось выплачивать именно таким образом. Обязательно укажите номер кредитного договора. Письмо должно быть написано именно в форме прошения, текст не должен звучать как требование или ультиматум. Поймите, что текущий договор уже составлен и подписан Вами и изменение условий кредитования для них является всего лишь лояльным жестом в сторону клиента. Формально он не обязан реструктурировать долговые обязательства.

Проблемные кредиты и их реструктуризация.

При наличии проблемного потребительского кредита, единственной заинтересованной финансовой организацией, которая сможет помочь является банк, перед которым у Вас задолженность. Больше никто не захочет сотрудничать, потому что кредитная история подпорчена. Будьте особо внимательны, читая договор реструктуризации и «процентный календарь», изучите их, чтобы быть уверенным в том, на что Вы идёте. Возможны варианты повышения ставки вплоть до 60% через некоторое время. Так они стимулируют должников быстрее погашать кредит.

Рефинансирование.

Если же Вам отказали либо просто решили обратиться в иное место, то будьте готовы к тому, что придётся оформляться заново, предоставлять новый пакет документов. Проведите сравнение текущих условий и новых, посчитайте абсолютную сумму выплат за весь срок и эффективную процентную ставку. Выгодно ли перекредитование потребительского кредита?

Также нужно быть готовым подтвердить свою положительную историю должника, что возможно сделать несколькими путями:

- Показать в банке текущий договор, графики платежей, документы, которые подтверждают исполнение финансовых обязательств по потребительскому кредиту, согласно графику погашения (копии чеков с терминалов или кассовые ордера)

- Взять в банке, в котором у Вас текущий заём справку, в которой указана остаточная сумма, которую Вам еще предстоит выплатить. Укажите, запрашивая справку, цель «перекредитование» или «рефинансирование ипотеки». Банку это не выгодно, поэтому он может предложить свои варианты рефинансирования, даже если было отказано ранее

- Возможен вариант они сами запросит все нужные сведенья

Возможность рефинансирования.

Условия, при которых банки могут предоставить реструктуризацию потребительского кредита сильно варьируются и выглядят они примерно так:

- Сумма реструктуризации от 50000 до 3000000 рублей

- От 12% до 20% годовых

- Сроки, на которые выдаётся заём от 3 месяцев до 20 лет

- Могут объединить до 10 долгов в один

- Отсутствие просрочек по выплатам от 3 месяцев до 2 лет

Перекредитование без специальной программы.

Возможным вариантом перекредитования потребительского кредита является простой заём. Если доходы и история заёмщика позволяет взять в долг у другого банка, то не обязательно указывать в заявке цель «погашение действующего долгового обязательства». Озвучьте иную цель, например, «путешествие» или «ремонт дома», если её вообще придётся указывать. Всё дело в том, что согласно законодательству, при выдаче займа для рефинансирования, банки должны формировать дополнительные резервы из собственных средств. Поэтому они могут понимать настоящую цель, но озвучивать её им не выгодно.

Неплатёжеспособность клиента.

Если вы попадаете в ситуацию, когда у Вас нет возможности делать взносы по кредитам, будь то перекредитование, потребительский, ипотека или автокредит, Вы должны немедленно сообщать об этом, имея документальное подтверждение неплатёжеспособности еще до первой просрочки по очередному месячному платежу. Так вы максимально увеличите шансы на реструктуризацию. Банки обязаны это сделать, если Вы:

- Наёмный работник, которого уволили с работы или понизили заработную плату

- У Вас валютный заём, а сейчас период резкой девальвации национальной валюты

- Предприниматель, у которого значительно упали доходы от деятельности

Идя в банк с такими новостями будьте готовы сами предложить варианты выхода из сложившейся ситуации. Предложите понизить ставку или увеличить периодичность выплат.

kreditkavbanke.ru

Рефинансирование кредита в Сбербанке для физических лиц

Человек, взявший заем в банковском учреждении, не всегда имеет возможность выплатить долги, и попадает в совсем невыгодное положение. Какой выход у такой ситуации? Есть шанс перекредитоваться в Сбербанке и исправить финансовые сложности. Узнайте, как клиенту с помощью финучреждения компенсировать ссуду другому банку.

Что такое рефинансирование в Сбербанке

Клиентам банков предоставляются разные услуги по займам. Что представляет собой рефинансирование кредита в Сбербанке для физических лиц? Это возможность перераспределить выплаты по займам других банков и закрыть все долги. Оказывают такую услугу только тем клиентам, которые не допустили просрочек выплат. Почему клиенты решают провести рефинансирование кредита в Сбербанке для физических лиц:

- в целях снизить ставку процента;

- чтобы продлить срок выплаты долга;

- сочетать оба этих способа;

- сконцентрировать все свои займы в одной банковской организации, чтобы получить более лояльную программу выплаты, снижение кредитного процента.

Кому доступно перекредитование в Сбербанке

Возможность провести рефинансирование кредитов в Сбербанке для физических лиц есть не у всех. Каждый, кто хочет получить такую услугу, помимо полного пакета требуемых документов должен соблюдать особые нюансы переоформления сделки. Существует ряд основных требований к заемщику, по которым и определяется реальность перекредитования:

- Возрастные ограничения – от 21 до 75 лет.

- Рабочий стаж не менее 6 месяцев на текущем месте работы. Общий стаж работы за последние пять лет – не менее одного года официального трудоустройства.

- Учитывается доход троих поручителей заемщика.

- Если заемщик состоит в браке, то муж/жена становятся поручителями автоматически.

Заемщик должен помнить, что рефинансированный кредит в Сбербанке для физических лиц долговую нагрузку не снижает, а лишь уменьшает сумму ежемесячного платежа. Основной список требований дополнится при рассмотрении вашего личного дела банковским консультантом. На условия сделки влияет финансовое состояние заемщика, наличие постоянного места работы и дохода. Учитывается и соответствие количества кредитных сделок, объем «белого» дохода. Если займов взято больше, чем это может позволить выплачивать зарплата, то банк имеет право клиенту отказать.

Как осуществляется перекредитование кредита в Сбербанке

Процедура по перекредитации частных лиц включает несколько этапов получения новой ссуды. Важно собрать все необходимые документы для оформления сделки. Сразу клиент должен подать заявку с просьбой о перекредитовании, которая рассматривается кредитным комитетом. Факторов, которые влияют на результат много:

- наличие имущества, работы;

- стабильный доход;

- благоприятная история займов и другие.

Если банк утвердил разрешение на погашение долга клиента, то учреждение выплачивает заем другому банку. Быстрого решения могут ожидать те, кто взял ипотеку, у кого есть надежный тыл в виде недвижимости. Хорошая кредитная история очень важна, иначе заемщик может не получить возможности рефинансировать свои долги. Банк имеет право не объяснять причину отказа. Если у клиента уже есть заем от этого учреждения, то при рефинансировании ему могут снизить процентную ставку.

Рассматриваются поданные заявления около двух дней. Если банк подтвердил рефинансирование, то оплата в другое учреждение производится в течение месяца. Документы, которые нужны для сделки:

- заявление;

- заполненная анкета заемщика;

- паспорт и подтверждение гражданства;

- справка о счете;

- наличие документов, которые подтверждают платежеспособность.

Рефинансирование ипотеки в Сбербанке

Человеку хочется свое собственное уютное жилье, поэтому он соглашается на длительный процесс заимствования средств – жилищный кредит или ипотеку. Часто процентные ставки возрастают, курс валюты неустойчив, а клиент нуждается в рефинансировании своего займа. Ипотека – дело серьезное, здесь важны поручители и гарантии. Банк может полностью оплатить ипотеку клиента в другой организации, при этом долг первому банку аннулируется. С этого момента нужен второй поручитель.

Кредитная ставка колеблется от 12,25% до 12,75%. Все зависит от срока, на который выдан кредит (от 10 до 30 лет). Если человек не являлся клиентом банка ранее, то учреждение имеет направо повысить ставку на 1%. Дополнительно перекредитование ипотеки в Сбербанке подкрепляется физическим лицом за счет страховки всего имущества. Применяемая валюта – российские рубли, а залогом может выступить любое жилое помещение.

Программа рефинансирования потребительских кредитов в Сбербанке

Заемщик может взять сразу несколько кредитов на потребительские нужды в разных организациях. Большинство таких займов выдается в пределах 100 тыс. р., но за месяц выплата сразу нескольких дается клиентам тяжело. Добросовестные клиенты могут подать заявку и заключить договор сразу же на месте. Документы физическому лицу нужны те же, что и при других видах рефинансирования.

Рефинансирование автокредита в Сбербанке

Если у человека задолженность по потребительским займам не превышает 1,5 млн. рублей, то возможность получить услугу перекредитования есть. Сроки выдачи такого займа – от нескольких месяцев до 5 лет, с процентной ставкой 17%, если человек уже является клиентом Сбербанка. Для других потребителей эта ставка будет немного выше: от 18,5% до 21,5%. Требования к заемщику:

- Количество кредитов у физического лица не должно превышать 5.

- Если займу уже более года, то предыдущие платежи должны были осуществляться без просрочек. На любом сроке важно избегать неуплат по договору.

- Автокредит должен быть оформлен больше 6 месяцев, а до финальной выплаты должно быть больше времени, чем три месяца.

Перекредитование кредита от других банков

Какие предложения могут предоставить другие учреждения:

- Росбанк. Крупная организация, которая занимается перекредитованием различных видов займов (всего насчитывают более 10). Главное условие – никаких просрочек ранее.

- ВТБ24. Работает по специальной программе, которая исключает рефинансирование займов организаций из списка собственной группы. Это: «Банк Москвы», «Транскредитбанк», «Лето-банк». Условия выгодные для тех, у кого уже есть счет в банке.

- Альфа-банк. Работает только по ипотечным займам или можно получать целевые (на ремонт).

Видео: как рефинансировать кредит в Сбербанке

Отзывы

Алена, 34 года

Мы с мужем решили оформить ипотечный кредит, чтобы купить квартиру. Получилось не совсем удобно, у нас открыты счета и еще есть кредит Сбербанка, а ипотеку мы взяли в другом банке. Решили сделать перекредитацию, подали заявку. Ответ пришел на следующий день, нашу просьбу утвердили, ипотечная система выплат по займу значительно упростилась.

Вита, 40 лет

Нашла на сайте онлайн-калькулятор и решила рассчитать, выгодно ли нам провести рефинансирование по автозайму. Муж не соглашался, говорил, что это все подвох, но мы подсчитали, что так сделать будет выгодно и обратились в банк. Решение мы получили быстро, заявку приняли. Мы платим меньший процент благодаря карте, которая открыта у мужа для зарплаты.

Ольга, 39 лет

Решила быть юридически подкованной – прежде чем идти в банк с заявлением. Изучила все риски рефинансирования, плюсы и минусы сделки. Долго не решалась, мне казалось, что это очень сомнительный банковский продукт. Подала заявление, но получила спустя несколько дней отказ. Причину банковские эксперты мне не сообщили.

Игорь, 28 лет

Категорически недоволен работой организации. Подал заявление, принес все документы. Прошла неделя, но мне так никто и не позвонил. Решил сходить и все разузнать, но мне сказали, что перекредитацию мне не дают, а причины эксперт сообщать не собирается. Сказали, что не могли дозвониться, поэтому не известили об отказе.

sovets.net

Перекредитование в другом банке - процедура проведения

В настоящее время кредит преследует человека повсюду. Абсолютно нормальным явлением стало постоянно покупать в кредит машины, квартиры, а также бытовую технику.

Кредит рассчитывается по максимально сумме, которую человек сможет внести в качестве оплаты. Однако, никто не застрахован от воздействия различных ситуаций, в результате которых совершать платежи становится невозможным.

В связи с этим многие совершают перекредитование в другом банке.

О процедуре перекредитования

Рефинансирование кредита в другом банке представляет процесс, при котором человек получает новый заем на более выгодных условиях для погашения другого кредита. Такую операцию можно сделать как в одном банке, так и с использованием другого банка. Перед обращением в банк необходимо тщательно изучить предлагаемые условия.

В настоящее время большинство банков производят перекредитование только по некоторым видам кредита. Это ипотечное кредитование, автокредит, некоторые виды потребительских кредитов, кредитные карты.

Оформление нового займа позволяет клиенты погасить старую задолженность, при этом позволительно увеличить свой срок погашения кредита. Условия кредита выдаются по текущему договора, только снижается процентная ставка, позволяя клиенту, облегчительно рассчитываться с долгом.

Следует заметить, что данная процедура доступна только в том случае, если по текущему кредиту отсутствовали какие-либо просрочки. При наличии таких просрочек подавать заявку нет смысла.

Причины, из-за которых большинство людей прибегают к перекредитованию кредита в другом банке, прозрачны:

- Снижение общего дохода заемщика.

- При необходимости объединения всех кредитов в один.

- Для снятия с залога с имущества.

- В связи с изменением курса валют при кредитовании в иностранной валюте.

- Для снижения выплат.

Процедура рефинансирования

Весь процесс перекредитования проходит в два этапа. Сначала клиент выбирает банк, предоставляющий наиболее выгодные условия. Затем в данный банк составляется заявление, содержащую информацию о имеющейся задолженности в первом банке.

Затем предоставляются все документы, производится оплата необходимых платежей. Особое внимание уделяется возможности досрочного погашения. При отсутствии такого пункта придется заплатить дополнительные проценты, следовательно, вся процедура перекредитования не принесет нужной пользы.

Правильное оформление заявки подразумевает сдачу необходимого пакета документов. Далее рассматривается заявку и выносится решение. В случае положительного решения банк производит перевод средств.

Если при получении текущего кредита было заложено имущество, то данный залог перейдет в новый банк, на некоторых условиях клиент может вывести имущество из-под залога.

При перекредитовании кредитов в другом банке имеется возможность объединить все кредиты в один.

Необходимый пакет документов

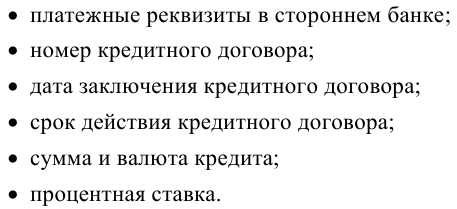

Подать заявку на перекредитование подразумевает подготовку документов. Помимо основных документов в виде паспорта, справки о доходах и документ, подтверждающий занятость.

Дополнительно из документов необходимо приложить:

- Заверенную копию текущего договора о кредитовании;

- График платежей;

- Выписка из банка кредитора о сумме долга;

- Дополнительный документ, подтверждающий о возможности досрочного погашения кредита;

- Реквизиты банка кредитора.

После предоставления данных документов сотрудники банка рассматривают заявку на рефинансирование. При этом следует помнить, что сотрудники, рассматривая заявку, опираются непосредственно на финансовое положение в нынешнем времени, а так же на кредитную историю. Поэтому сбор всего пакета документа не гарантирует заключения сделки на возможное перекредитование с использованием другого банка.

Видео: Кому поможет перекридетование:

Какой банк выбрать для рефинансирования

В настоящее время услуга перекредитования в другом банке сильно набирает обороты. Различные банки предлагают различные условия, однако абсолютно все организации стремятся заполучить наибольшее количество клиентов. Именно поэтому они идут на большие уступки.

Например, РафрайзенБанк проводит процесс перекредитования с минимальным набором документов, при этом время рассмотрения заявки составляет не более 24 часов. Заявки принимаются от лиц старше 23 лет и работающих на одном месте не менее 120 дней.

Другой же банк, именуемый РоссельхозБанк требует при оформлении процедуры предоставления поручителей. При этом перекредитоваться может только тот человек, который выплачивает текущий кредит не менее полугода.

Самым выгодным предоставляется рефинансирование банком ВТБ24. Заем предлагается под низкий процент, заявка рассматривается моментально, при этом предоставление дополнительных лиц не требуется. Также возраст заемщика может составлять 21 год при наличии всех необходимых документов.

СберБанк проводит процедуру перекредитования на условиях не менее выгодных. Данный банк может одновременно закрыть до 5 предыдущих кредитов, при этом общая сумма не должна превышать 1 000 000 рублей.

На основании всего сказанного замечено, что перекредитование займов позволяет человеку изменить свое ухудшающееся положение в лучшую сторону.

Что еще прочесть:

kreditdolg.ru

условия для физических лиц в 2018 году, рассчитать в калькуляторе

Опубликовано 10.07.2020 · Комментарии: 9 · На чтение: 3 мин · Просмотры:Просмотры: 869

Рефинансирование (англ. refinance) — это заново получить финансы на новых условиях для полного погашения предыдущих долговых обязательств.

Стабильное снижение ключевой ставки ЦБ РФ привело к снижению процентных ставок по кредитам во всех банках РФ, что стало мощным толчком для массового рефинансирования ипотеки и кредитов. По заверению финансовых аналитиков, разница в 1,5-2% по условиям кредитования значительно снижает кредитную нагрузку на заемщика, что является хорошим стимулом для подачи документов на рефинансирование займов.

Рефинансирование в Сбербанке

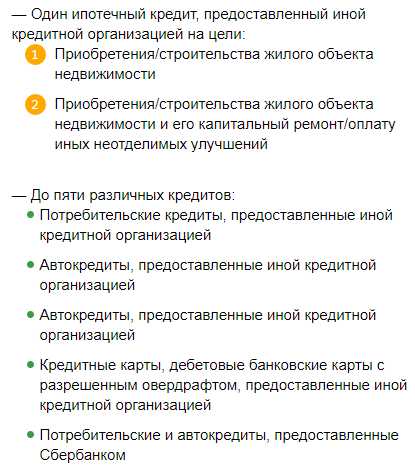

Для физических лиц в 2018 году Сбербанк предлагает 2 программы перекредитования ипотеки и кредитов. Низкая процентная ставка, а также наличие возможности добавить к рефинансированию кредитов других банков потребительский и автокредит Сбербанка, делают данное кредитное предложение очень выгодным.

Рефинансирование кредита

Сбербанк готов предоставить клиенту до 3 000 000 рублей для погашения 5 кредитов других банков, в том числе до 2 займов Сбербанка.

Если долговые обязательства только перед Сбербанком, то необходимо подавать заявление на реструктуризацию долга.

Условия программы

- Единая процентная ставка — 13,5%

- Сумма — от 30 000 до 3 000 000 рублей

- Срок кредитования — от 3 до 60 месяцев

- Без комиссии и обеспечения

- Аннуитетный тип платежей

- Возраст заемщика — от 21 до 65 лет (на момент получения и возврата, соответственно)

- Не менее 6 последних месяцев непрерывного стажа и не менее 1 года стажа за последние 5 лет (не распространяется на клиентов, получающих заработную плату на карту Сбербанка или пенсию на пенсионную карту Сбербанка)

- Не должно быть просрочек выплат по займам за последние 12 месяцев

- Отсутствие реструктуризации по рефинансируемым кредитам

- Потребуется стандартный пакет документов для кредита + информация о рефинансируемых займах:

Рефинансирование ипотеки

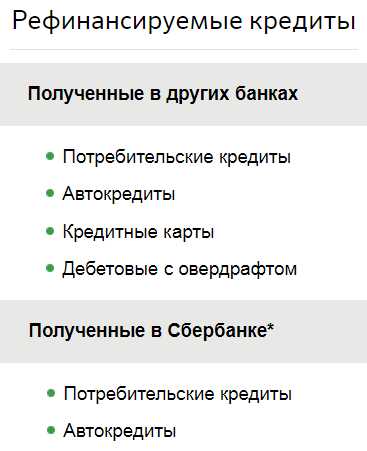

Условия рефинансирования в Сбербанке ипотечного долга для физических лиц еще более выгодные, чем перекредитование кредита. Если помимо ипотеки имеется и обычный кредит, то его можно объединить с ипотекой и также рефинансировать под более низкий процент. Разрешается объединить:

Условия предоставления

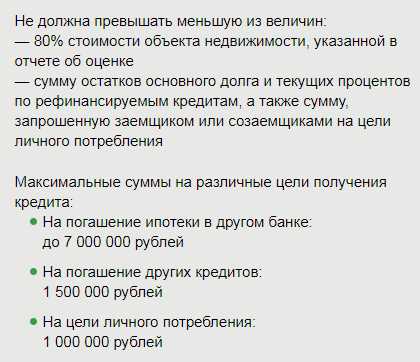

- Процентная ставка рефинансирования ипотеки — от 9,5 до 12% годовых:

- Лимит займа — не менее 1 000 000 рублей. Максимальная сумма:

- Срок кредитования — от 1 года до 30 лет

- Аннуитетный тип погашения займа

- Обеспечение — залог недвижимости

- Добровольное страхование жизни и здоровья заемщика

- Ограничения по возрасту — от 21 до 75 лет (на момент получения и полного возврата займа, соответственно)

- Для рефинансирования ипотеки в Сбербанке потребуется обычный пакет документов для кредита + информация по долговым обязательствам:

Как подать заявку

Заявку на рефинансирование ипотеки в Сбербанке можно подать в личном кабинете ДомКлик (войти можно через личный кабинет Сбербанк Онлайн). Оформить заявку на рефинансирование кредита через интернет не получится — необходимо обращаться непосредственно в отделение банка.

Как рассчитать выгоду

Прежде чем подать документы на рефинансирование кредита, необходимо рассчитать изменение платежей в кредитном калькуляторе. С его помощью можно наглядно увидеть потенциальную выгоду от изменения процентных ставок в условиях кредитования.

Актуален для аннуитетных платежей. Одновременно можно сравнить до 3-х условий кредитования.

bankifinans.ru

Как перекредитоваться, если у тебя много кредитов 🚩 Кредитные продукты

Объединить несколько кредитов в один можно, воспользовавшись услугой рефинансирования. Она позволяет получить более выгодные условия кредитования либо помочь заемщикам, которые оказались в сложной финансовой ситуации. В последнем случае рефинансирование будет предполагать выдачу займа на более длительный срок с целью уменьшить ежемесячный платеж. Прибегнуть к рефинансированию можно и тем, кто имеет один из кредитов в валюте, что ввиду девальвации рубля делает платежи по такому займу невыгодными.

Также объединение позволяет сделать погашения кредита более удобным. Так, если у заемщика несколько кредитов, то их нужно оплачивать в разные сроки и в разных банках, что не очень комфортно.

Особенно актуальной данная услуга может стать для тех, кто брал потребительские кредиты под сверхвысокий процент - 30-70% годовых. При этом рефинансировать кредит можно под ставку 14-17%, что позволит серьезно сократить переплату.

Для объединения нескольких кредитов в один можно воспользоваться специальными программами рефинансирования. Для этого нужно обратиться в банк, предлагающий такие кредиты, с анкетой-заявлением. Также потребуется предоставить документы, подтверждающие доходы и кредитные договоры с другими банками (включая график платежей, справку об остатке задолженности).

Если кредит будет одобрен, новый банк-кредитор перечислит необходимую сумму на счет прежнего банка и предоставит новый кредитный договор. Предварительно нужно будет написать заявление на полное досрочное погашение старых кредитов.

Большая часть банков имеет программы рефинансирования по крупным кредитам, таким как ипотека или автокредиты. Таким образом они стремятся переманить к себе добросовестных клиентов. Но есть банки, которые позволяют рефинансировать несколько мелких потребительских кредитов. Например, такие предложения есть в ВТБ24, Сбербанке и Петрокоммерце. Общий размер рефинансируемых кредитов не должен превышать 1 млн р. В «Банке Москвы» максимальная сумма составляет 3 млн р.

Второй вариант предполагает, что вы самостоятельно рассчитаете остаток основного долга по всем кредитам. Затем возьмете обычный потребительский кредит на эту сумму в банке и досрочно погасите старые займы. Останется производить выплаты по новому графику. Минусом данного варианта является то, что банк будет учитывать кредитные обязательства по старым кредитам при одобрении максимальной суммы займа. А доходы заемщика вполне могут оказаться недостаточными для выдачи ему еще одного кредита.

www.kakprosto.ru

В каком банке перекредитоваться с плохой кредитной историей?

Плохая кредитная история закрывает возможности для многих, людям, которые привыкли пользоваться кредитами банков для решения своих вопросов. Иногда, незначительная просрочка может стать основной причиной для того, чтобы кредитная история была испорчена надолго. А в определенных случаях, просто не обойтись без перекредитования, чтобы выровнять свое сотрудничество с банком и погасить образовавшуюся задолженность.

Перекредитование – это не самый лучший выход из ситуации, обычно, человек подбирает такую возможность, находясь в безвыходной ситуации. Основная сложность заключается практически в стопроцентном отказе банками кредитовать таких заемщиков. Но, выход из любой сложившейся ситуации есть и его необходимо правильно использовать.

Плохая кредитная история – возможности в перекредитовании

Для того чтобы уверенно подойти к вопросу перекредитования, в первую очередь, нужно понять, что значит банковский кредит с точки зрения бизнеса? Предлагая кредитование населению, любой банк старается заработать. Это один из способов заработка и услуг, которые предоставляются населению.

Предоставляя кредит, банк предварительно просчитывает свою выгоду, в виде собственного заработка на кредите. Своевременное погашение взносов устраивает банк. Это не нарушает его графики распределения денег, планы и позволяет планировать свой доход. Нарушив сроки погашения взносов, заемщик влияет на стабильность банка, становится фактором нарушающим перспективу развития.

Кстати, о плохой кредитной истории — Совкомбанк имеет на этот счет отличную услугу — «Кредитный доктор». Программа Кредитный доктор направленна на помощь заемщикам, в исправлении кредитной истории.

Но, как в любом бизнесе тут возможно все. В первую очередь, отказывают в перекредитовании банки, которые могут себе это позволить. Также, есть банки, которые не упускают ни одного клиента, стараясь привлечь более широкую сеть пользователей услугами, надеясь если не на плановое погашение кредита, то на возможность получения компенсации в результате дальнейшего разбирательства с заемщиком в различных государственных инстанциях. Самостоятельный подбор банка для перекредитования – это первый вариант возможных действий.

Банки, предлагающие перекредитование клиентам с плохой кредитной историей

Любой клиент банка становится для него потенциальным партнером. Положение банка или заемщика может кардинально измениться, поэтому, некоторые из банков с удовольствием занимаются перекредитованием своих клиентов, несмотря на возможную плохую кредитную историю.

Вот некоторые банки, которые предлагают услугу перекредитования физических лиц:

Банк | Название кредита | Сумма кредита [руб.] | Ставка [%] |

Банк Москвы | «Люди дела» рефинансирование | До 3.000.000 | 21,9 |

Банк Москвы | Рефинансирование | До 3.000.000 | От 21,9 |

Альфа Банк | Рефинансирование | До 5.000.000 | От 12% |

Бинбанк | Рефинансирование | От 30.000 | 23 |

ВТБ 24 | Рефинансирование | До 1.000.000 | От 18,5 |

МДМ Банк | Рефинансирование без обеспечения | До 500.000 | 17 |

Петрокоммерц | Рефинансирование | До 1.000.000 | 17 |

Росбанк | Рефинансирование без обеспечения | До 500.000 | 16,5 |

Росэнергобанк | Рефинансирование | До 400.000 | 15,5 |

Сбербанк | Рефинансирование | До 1.000.000 | 17 |

Связь-Банк | Перекредитование | До 1.000.000 | 24,9 |

Хоум Кредит Банк | Рефинансирование | До 500.000 | 19,9 |

Если хотите оформить все быстро, чтобы не посещать отделение и не стоять в очередях, в первую очередь можно обратиться в банки:

Условия перекредитования в каждом из этих банков разные, но они охотно рассматривают такую возможность сотрудничества. Также необходимо понимать, что рассмотрение каждой заявки будет в строго индивидуальном порядке, поэтому, если в одном из перечисленных банков не получится получить новый кредит, необходимо обратиться в другой.

Также, необходимо понимать, что практически никакой банк не откажет в перекредитовании, когда предлагается хорошее и выгодное обеспечение кредита:

- В виде депозита в банке.

- Залогового имущества.

- Весомых и серьезных поручителей.

Конечно, когда человек ищет возможность перекредитования, то данные условия он не в силах обеспечить, поэтому, единственно приемлемым вариантом остается поиск банка, готового выполнить перекредитование на общих основаниях.

Самый оптимальный способ перекредитоваться с плохой кредитной историей

В жизни каждого человека возможны различные ситуации. Оформляя кредит в банке, порой, человек совсем не ожидает и не планирует возникновения дополнительных проблем, которые могут привести к нарушению условий договора. Несвоевременная выплата денег по кредиту испортит отношения с банком, но не станет причиной для их полного прекращения.

При необходимости перекредитоваться для решения вопроса задолженности перед банком, обратитесь в тот банк, который предоставил кредит первоначально. Конечно, в этом случае, процедура оформления кредита может стать длительной и сложной, но, ни один банк не откажется рассмотреть все возможности для полного урегулирования вопроса по кредиту с заемщиком.

vse-o-kreditach.ru