Банки, у которых могут отозвать лицензию: Как распознать? Отозвать лицензию

Банки у которых могут отозвать лицензию |

В связи со сложившимся и углубившимся экономическим кризисом, а также в связи с санкциями Запада, банковская сфера в России испытывает различные трудности, напрямую связанные с деятельностью на банковском рынке. И как итог, банки закрываются, ликвидируются и лишаются лицензий от Центрального Банка РФ, что в конечном счете, в основном негативно сказывается на обычном вкладчике и клиенте. И чтобы уберечь себя от проблем во времена кризиса и не потерять свои кровные деньги, необходимо предполагать, а еще лучше, знать банки у которых могут отозвать лицензию.

За что отзывают лицензии у банков?

В основном, главные причины по которым ЦБ РФ отзывает лицензию у банка кроется в том, что банк располагает активами (капиталом) низкого качества, а также имеет низкий уровень ликвидности.

Кроме того, банки лишают лицензии за сомнительную деятельность на банковском рынке, например, за ведение высокорисковой политики в плане выдачи кредитов и по предлагаемым ставкам по вкладам. Например, по этой причине отозвали лицензию в 2015 году у Банка Связной.

К примеру, если банк предлагает вкладчикам весьма высокий процент по вкладам, который превышает средний уровень и процент среди других банков на несколько пунктов, то вне всякого сомнения ЦентроБанк может за это лишить банк лицензии.

Также есть и множество других причин, по которым отзывают лицензии у банков, но главные причины лежат на поверхности, по которым может распознать проблемный и рисковый банк любой желающий, нужно лишь немного покопать информации о банке в виде финансовых отчетностей и его деятельности.

Кроме того, не стоит забывать, что банк могут обанкротить и сами вкладчики, если пойдут еще до отзыва лицензии закрывать банковские вклады. Например, так поступают самые благоразумные и знающие что делать люди, но Вы этого не видите, потому что мониторингу без внедрения в саму систему конкретного банка такое явление никак не поддается. Отсюда следует вывод, что необходимо не ждать, когда банк сам развалится, причем неважно по какой причине, будь-то по причине банкротства или отзыву лицензии, а предполагать и выявлять развал и закрытие банка заранее.

Главная проблема для клиентов банка

Конечно же, отзыв лицензии не сиюмитное дело, и этим временем нужно пользоваться, чтобы свой собственный банк узнать как можно лучше.

Отметим тот факт, что когда Вы узнаете в интернете или по телевизору о том, что у Вашего банка начались проблемы, то скорее всего, что-либо предпринимать, например, снимать деньги со вкладов, будет уже поздно, потому что система расчета с клиентами будет уже заблокирована по некоторым причинам.

Например, из-за отключения банка от так называемой системы БЭСП. И, конечно же, причин по которым Вам не дадут снять деньги из банка может быть и могут даже придумать в банке, очень много.

Поэтому, хотите Вы или не хотите, проблемные банки нужно распознавать еще до того, как Вам о них расскажут по телевизору и в новостях!

Белые и черные списки банков

Если же Вы просто хотите обеспечить сохранность Ваших средств, которые Вы предпочитаете хранить в виде вкладов в банках, то рекомендуется просто соблюдать правила открытия этих самых вкладов, а также сотрудничать с банками из белого списка, которые публикует сам регулятор — Центральный Банк РФ.

Тоже самое, а именно, сотрудничать только с банками из белого списка, рекомендуется и юридическим лицам.

Если же, того банка, с которым Вы сотрудничаете нету в белом списке, но Вы хотите с ним работать и дальше, то здесь уже следует поднапрячься и узнать о банке подробности, а также следить за всей деятельностью банка и оценивать динамику различных финансовых показателей, как они меняются — в худшую сторону или в лучшую из месяца в месяц. И уже исходя из этого, Вы можете составлять собственные черные списки проблемных банков, а также изменять их при изменении конъюнктуры банковского рынка.

У каких банков могут отозвать лицензию? Какие банки являются проблемными на начало 2017 года?

Известно, что банки могут быть крупными, средними и мелкими. И, как правило, большинство людей интересует деятельность крупных и средних банков. Поэтому, сейчас мы приведем список таких банков, которые на январь 2017 года являются проблемными.

| № | Название Банка | Причины |

| 1 | Русский Стандарт |

|

| 2 | Альтернатива |

|

| 3 | Экспресс-Кредит |

|

| 4 | Восточный |

|

| 5 | Эргобанк |

|

| 6 | Ренессанс Кредит |

|

| 7 | Солид Банк |

|

| 8 | УБРиР |

|

| 9 | Идея Банк |

|

| 10 | БинБанк |

|

| 11 | ПИР Банк |

|

| 12 | УНИФИН (Универсальные Финансы) |

|

| 13 | СОБИНБАНК |

|

| 14 | Национальный Стандарт |

|

| 15 | Столичный Кредит |

|

| 16 | ОТП Банк |

|

| 17 | ФорБанк |

|

| 18 | Арсенал |

|

| 19 | Стратегия |

|

| 20 | МИКО-Банк |

|

| 21 | Хоум Кредит Банк |

|

| Внимание: наш прогноз составлен на основании финансовых отчетностей банков, которые публикуются в открытом доступе. Особое внимание обращаем на негативные тенденции (тренды) различных финансовых показателей. | ||

| Стоит отметить, что в списке могут быть и многие другие банки, состояние которых Вы можете проанализировать уже самостоятельно на основании общедоступных финансовых данных деятельности банка. Кроме того, никто никогда не сможет 100%-но сказать, какие банки закроются, а какие останутся на рынке. Исходя из этого, просто соблюдайте правила взаимодействия с любым банком как клиент. | ||

Рекомендуем воспользоваться:

kuda-vlozhit-dengi.ru

Список банков у которых ЦБ планирует отозвать лицензию |

Во времена банковского кризиса, различным кредитным организациям становится очень сложно конкурировать и выживать, в прямом смысле этого слова, в тех условиях, которые диктует им вся мировая экономика, экономическая система в целом, а также, как это не удивительно, внешняя политика стран Запада и США (всем известные санкции чего только стоят).

Однако, многие осознав то, что лучшего сценария развития событий на банковском рынке ждать не приходится, начинают думать о том, чтобы сберечь свои собственные капиталы и снизить риски их потери. И так как, в большинстве случаев, многие из нас хранят свои капиталы в различных банках, а также используют банковские вклады для сохранения своих сбережений, то в таком случае появляется надобность в том, чтобы найти более надежные банки с целью уберечь свой капитал от потери.

Но и это еще не все. Необходимо не только выявить надежные банки, но и целый список банков у которых ЦБ планирует отозвать лицензию в 2018 и последующих годах, то есть в ближайшее время.

Существуют ли вообще черные и белые списки банков?

Стоит отметить, что Центральный Банк РФ нигде, никогда и ни при каких условиях не выставлял и не будет выставлять в публичный доступ какие-либо черные списки банков!

Почему это так?

Дело все в том, что данное действие, а именно публикация каких-либо списков по банковским организациям, полностью противоречит политике самого Центрального Банка РФ, а также сиюминутно и негативно скажется не только на репутации какого-либо банка, но и всей банковской системы в целом, а также приведет к очень серьезным проблемам для Агентства по Страхованию Вкладов (АСВ).

Поэтому, никаких списков проблемных банков от ЦБ РФ не ждите!

А что же тогда за черные списки «гуляют» по интернету? - спросите Вы.

Разумеется, какие-либо черные списки проблемных банков, возможно, где-то и есть в публичном доступе, однако стоит запомнить, что они составлены от независимых экспертов, и Центральный Банк РФ, к сожалению, таковым не является.

Стоит ли доверять таким спискам?

Возможно и стоит доверять, но необходимо четко понимать, по каким именно критериям банк был занесен в этот черный или белый список. И если критерии списка (рейтинга) являются солидными аргументами, то подобные варианты по выявлению проблемных банков РФ в принципе можно и рассмотреть в своих собственных целях и работе.

Как выявить проблемный банк?

Проблемные банки, на самом деле, выявить очень легко. Для этого необходимо всего лишь навсего поработать над получением подробной информации об интересующем нас банке, как правило, финансовой, в виде отчетностей и конкретных финансовых показателей. Главное, чтобы эти данные были самыми свежими, а не годами спустя. Именно этой работой и советуют эксперты заниматься каждому клиенту того или иного банка.

Подобную финансовую информацию о банках можно легко найти в интернете на специализированных ресурсах о банковском рынке и на сайтах самих банков.

Что касается различных рейтингов, то их лучше использовать как в качестве получения финансовой информации, так и для сравнения полученных выводов в ходе собственной работы по выявлению проблемных банков, хотя и известно, что независимые источники в виде рейтингов уже дают весьма полезную информацию для клиентов банков, причем она зачастую является нечто похожей на «черный список банков».

Как выявить более-менее надежный банк?

С выявлением собственного черного списка банков в общем-то все более-менее понятно. Здесь необходимо находить все негативные стороны по деятельности банка, уделяя особое внимание показателю низкого капитала банка, высокой доле проблемных кредитов, низкому объему привлеченных вкладов, отсутствию чистой прибыли, так как очень многие банки на самом деле, являются убыточными, отсутствию гос-поддержки и прочим другим факторам, которые говорят о банке в отрицательном ключе. Поэтому, проблемные банки можно составить самостоятельно.

Однако, есть и другая сторона — это белый список банков, который кстати, ЦБ РФ оглашает намного охотнее.

ЦБ РФ публикует так называемые списки банков, которые являются для всей банковской системы системно-значимым, а также списки банков, которые будут получать докапитализацию из Фонда Национального Благосостояния РФ. И если не эти списки, считать белым списком банком, то тогда какие? Других же списков для публичного доступа у Центрального Банка РФ нет.

Предоставляем Вашему вниманию подобные списки в виде таблицы.

| № | Список системно-значимых банков | Список банков на докапитализацию от ФНБ РФ |

| 1 | Сбербанк | Газпромбанк |

| 2 | Газпромбанк | ВТБ |

| 3 | Альфа-банк | Банк Москвы |

| 4 | ВТБ | ВТБ 24 |

| 5 | Юникредитбанк | Альфа-банк |

| 6 | Росбанк | Россельхозбанк |

| 7 | Промсвязьбанк | ФК Открытие |

| 8 | Россельхозбанк | Банк Россия |

| 9 | Райффайзенбанк | Банк Санкт-Петербург |

| 10 | ФК Открытие | Банк Открытие |

| 11 | Промсвязьбанк | |

| 12 | Московский Кредитный Банк (МКБ) | |

| 13 | АК Барс | |

| 14 | Уралсиб | |

| 15 | Связь Банк (группа ВнешэкономБанк) | |

| 16 | МДМ Банк | |

| 17 | Банк Зенит | |

| 18 | Бинбанк | |

| 19 | ПетроКоммерц | |

| 20 | Глобэкс (Группа ВнешЭкономБанк) | |

| 21 | Новикомбанк | |

| 22 | Возрождение | |

| 23 | МТС банк | |

| 24 | Абсолютбанк | |

| 25 | Московский Индустриальный Банк (МИнБ) | |

| 26 | Совкомбанк | |

| 27 | Банк Югра (уже банкрот) |

Однако отметим, что эти списки банков могут в определенные моменты несколько изменяться, возможно, и незначительно для всего списка.

Но факт остается фактом — гарантий того, что это полностью надежные банки для клиентов, нигде нет.

Однако, более-менее некая надежность, разумеется, в банках из подобных списков присутствует. А системно-значимых банков на начало 2018 года ЦБ РФ выделил всего 11.

Исходя из того, что Вы самостоятельно можете составлять списки проблемных банков, а также узнавать от Центрального Банка РФ информацию по гос-поддержке системно-значимых банков, Вы также успешно можете принимать для себя самые верные решения, чтобы обезопасить свой капитал от неожиданных потерь.

Рекомендуем воспользоваться:

kuda-vlozhit-dengi.ru

банки с отозванными лицензиями — Bankir.Ru

Город Все городаМоскваСанкт-ПетербургРостов-на-ДонуЕкатеринбургНовосибирскНижний НовгородСамараКраснодарТюменьМахачкалаВолгоградЧелябинскПермьСаратовКрасноярскУфаКазаньИркутскКиевКалининградОмскВоронежВладивостокХабаровскЯрославльБарнаулИжевскТомскАстраханьМурманскБакуАрхангельскКемеровоОренбургСтавропольАлматыТулаРязаньУльяновскТверьМинскЯкутскБрянскПензаКалугаВологдаЮжно-СахалинскКировЛипецкЧебоксарыКурскВладимирСыктывкарПетрозаводскТольяттиСмоленскЙошкар-ОлаЕреванУлан-УдэБелгородОрелКостромаВладикавказПетропавловск-КамчатскийБлаговещенскСочиГрозныйНальчикНовороссийскКурганинскСаранскИвановоНовгород ВеликийЧеркесскТашкентСургутНабережные ЧелныБишкекМагаданЧитаКишиневЭлистаПсковКурганАбаканГорно-АлтайскМайкопНижневартовскЧереповецХасавюртТамбовНовокузнецкДербентХарьковДушанбеКызылАбазаГатчинаАльметьевскВолгодонскДонецкДнепропетровскНижнекамскТаганрогУхтаТамбовкаСтарый ОсколОдессаНовый УренгойНаходкаНазраньЕссентукиДзержинскКогалымОбнинскМагнитогорскПятигорскИвановоВыборгАзнакаевоУсинскПушкиноЛюберцыХанты-МансийскКрасногорскСимферопольБийскКисловодскРыбинскОрскКрасногвардейскоеМытищиОзерскПодольскНефтеюганскКоролевПровидения БухтаУссурийскНовочеркасскПервомайскийЮжно-КурильскБалаковоБелоярскийБуденновскЭлектростальРаменскоеЛабытнангиЛьвовДимитровградЭнгельсМихайловкаСалехардКиришиСызраньЧистопольОрджоникидзевскаяВолжскийТуапсеАрмавирКизлярБотлихВоркутаКомсомольск-на-АмуреСергиев ПосадЕлабугаНорильскХимкиГеоргиевскРигаНяганьКоломнаЩелковоНадымЧерниговЗаинскПереславль-ЗалесскийТарумовкаВеликие ЛукиБлаговещенскРославльВсеволожскНевинномысскАнапаОдинцовоЛениногорскКировоградБузулукЗеленодольскАстанаСветлыйСортавалаСнежинскКовровМоршанскОсташковСтерлитамакКорсаковКарачаевскДмитровУсть-КутКуйбышевКасумкентЖелезногорскУжурВладимир-ВолынскийДолинскКонаковоШарлыкЖигулевскНовотроицкСеменовАлександровЕлецЮжноуральскТроицкНурлатБогородскАнадырьБавлыСветлоградХолмскЯлуторовскВытеграВязьмаЛенскЗлатоустКстовоМирныйКизилюртЛыткариноНогинскКондопогаАхтыКореновскБердскБратскШахтыКинешмаКраснокаменскЕйскСтрежевойКаспийскБугульмаЮгорскКанскХуджандТобольскСаровСоликамскКлинСевастопольСеровВыксаБалашихаБольшие БерезникиДомодедовоНоябрьскАзовГубкинАпатитыТоржокАчинскАрзамасАбдулиноЧеховИпатовоЛодейное ПолеТайшетАнгарскКопенгагенЕманжелинскНяндомаПыталовоДзержинскМарксГагаринИжмаЛесозаводскЧокурдахЛевашиБелокурихаПерелюбНовокуйбышевскШиловоРевдаКопейскМолчановоНемчиновкаИвановкаПограничныйСтарожиловоЧулымСеверодвинскГвардейскМегионЛабинскАсбестЛуцкЕршовНовоузенскПоярковоМожгаУсолье-СибирскоеБалтайПриаргунскАкшаВоткинскКолаШушенскоеТуймазыЕлизовоГорячий КлючЧайковскийКиселевскАдыгейскКурчатовПрокопьевскБелинскийБуинскМантуровоЗеленокумскЧусовойЯсныйКазанскаяБерезовоПервоуральскРузаУдачныйТерекли-МектебКурманаевкаТайгаИстраАлександровск-СахалинскийТурочакБелевЕгорьевскКрымскКичменгский ГородокАксайПетровск-ЗабайкальскийСасовоЯрцевоМайскийРутулКарталыДубнаУрус-МартанКаменск-ШахтинскийЕланьГаличКандалакшаКостомукшаТатарскУстюжнаТоропецБалахнаВоскресенскМакаровКрасноселькупМедведевоЛысьвас. Кетовог.п.Красный БорДноУсть-КатавПестовоИскитимЛьговСелижаровоАндижанНелидовоПетропавловкаТындаЗерноградп.АйхалРадужныйКош-АгачСудиславльШелеховУсть-ЛабинскАлексеевкаНемаПечораГуковоЗаводоуковскЗарайскТрехгорныйПлешановоКатав-ИвановскТогучинМожайскЮрюзаньЧамзинкаОрехово-ЗуевоКрасный КутСалаватДжалильКанашШарканУсть-КоксаГулькевичиСеверноеКоряжмаИшимГеленджикСеверобайкальскВерхняя СалдаШатураТашлаМакарьевКраснослободскКыштымКинель-ЧеркассыНевельскКоркиноУпоровоСолнцевоКаменкаСорочинскЭкибастузКасимовХиславичиТорбеевоМалая ВишераСоветскБодайбоПорецкоеСлавянск-на-КубаниЗалариХотинВерхнеяркеевоКаменск-УральскийМиассБуйнакскТазовскийКурахСунтарВолховМаджалисТарко-СалеСоветская ГаваньНамцыМуравленкоГунибУрюпинскМинусинскПокровскЖелезногорскПоронайскТроицкоеНязепетровскТосноНовочебоксарскНижний ТагилАлданИволгинскРубцовскДудинкаСакмараОчерВерхний УфалейЧебаркульКотласПрохладныйОнегаУсть-ИлимскВилючинскТаксимоОлекминскСычевкаСерпуховАтяшевоОнгудайРтищевоЛебедяньКунгурПугачевБоровичиЯдринКаа-ХемНовоорскЧернышевскМогойтуйПавловскИзобильныйПалаткаВурнарыОлаВеликий УстюгЖелезнодорожныйТемрюкБольшеречьеДедовичиВилюйскСтупиноЛивныСтарая КупавнаКимрыКрасный ЧикойЯрковоЧерлакГурьевскАпастовоМенделеевскТаловаяСпасск-ДальнийНаро-ФоминскМокшанНовошахтинскКлимовскКропоткинАшаМыскиНюрбаКарсунЛукояновПолтаваБеляевкаДаровскойГиагинскаяСосновый БорКумухВенгеровоБорзяСосногорскКотовскУрайТимашевскМатвеевкаАксайВахтан (пос.)БезенчукСаяногорскОлонецБатайскКременчугРостовХунзахТихорецкНевельГородищеГолышмановоНовопавловскМамадышТымовскоеСафоновоНижнеудинскТаллинЛуганскПономаревкаУркарахБиробиджанИноземцевоБугурусланНерюнгриЧурапчаПыть-ЯхШилкаКовылкиноИзбербашБоградКаслиМинводыАгинскоеВолоколамскНерчинскОктябрьскийНарьян-МарКукморРыбноеДивногорскАрскНовоаннинскийШуяКирилловМуромКызыл-МажалыкМорозовскСемикаракорскСтарицаИнзаКашираДюртюлиСоветскийУгличПавловоКаневскаяКарабашУсть-ЦильмаЩербинкаУглегорскАкбулакМедногорскПриозерскУржумТляратаСаткаНовоуральскСолнечногорскАлатырьГянджаСеверскаяСангарПарфеньевоБогучаныКамышинКувандыкШахуньяКыраСердобскТегульдетВольскИбресиКингисеПЧегдомынАниваБлагодарныйМензелинск

bankir.ru

Список банков, у которых могут отозвать лицензию

Опубликовал: admin в Финансы 14.06.2020 427 Просмотров

В связи с нестабильным экономическим положением в стране, Центробанк России регулярно проводит мероприятия по оздоровлению отечественного банковского сектора. С этой целью более слабые финансовые структуры ликвидируются либо у них отзывается лицензия. О том, какие обстоятельства могут служить поводом для отзыва разрешения на банковскую деятельность, что делать, если организация обанкротилась, а с ней у клиента заключен кредитный договор, какие банки вошли в зону риска в 2018 году, и что будет с вкладами в случае банкротства компании — ответы найдете в статье.

Отзыв лицензии у банка происходит только при наличии для этого достаточно веских оснований. Центробанком определены следующие причины для лишения компании сертификата на деятельность:

- В случае, если было допущено нарушение законодательства РФ.

- При не соблюдении требований ЦБ России.

- Если были выявлены такие незаконные действия, как мошенничество, пособничество террористическим структурам, отмывание средств и так далее.

- Неправильное составление отчетностей, внесение в нее ложных сведений.

- Если уставной капитал организации снизился ниже отметки, установленной ЦБ.

- Нарушение договорных обязательств перед клиентами (невыплата процентов по вкладам, удержание с заемщика большего процента, чем тот, что был указан в соглашении).

- Вложение собственных капитальных средств в сомнительные предприятия.

- Выявление в ходе ревизии одного из выше перечисленных нарушений может послужить поводом для ликвидации лицензии данной компании.

Следует понимать, что ЦБ России не отзывает лицензию у банка в одночасье. Это достаточно длительная процедура, которой предшествует ряд предупреждений. Как правило, руководство финансовой организации получает официальное уведомление с требованием пересмотреть определенные аспекты своей деятельности. Если вопрос в совершении сомнительных операций, то выносится предупреждение. Так же ЦБ устанавливает срок на ликвидацию нарушений. И только в случае, если банк не исправляет ситуацию у него отзывают лицензию.

Чтобы не попасть в неприятную ситуацию и не вложить деньги в ненадежный банк, следует предварительно ознакомиться с последними новостями о его деятельности, изучить линейку предложений. Насторожить должны слишком низкие проценты по кредиту, высокие по вкладам (на фоне предложений крупных финансовых организаций страны). Так же не следует доверять кредиторам, которые давно не предлагали новых продуктов с целью привлечения клиентов, значительно сократили число филиалов по стране или отключили официальный сайт.

Черный список финансовых организаций – это специальный перечень структур, попавших под особый контроль и пристальное наблюдение Центробанка России. Это значит, что положение данных компаний на банковском рынке очень неустойчиво, и они в ближайшем будущем могут лишиться своей лицензии. В черный список на 2018 год вошли такие банки:

- «Агросоюз»;

- БЦК-Москва;

- Азиатско-Тихоокеанский»;

- «Воронеж»;

- МБА-Москва;

- Тульский расчетный центр;

- ГринКомБанк;

- Интерпромбанк;

- Банк «Европейский стандарт»;

- Кредитинвест;

- АКБ «Крыловский»;

- ПАО РАКБ «Москва»;

- Нефтепромбанк;

- ПромТрансБанк;

- Русский торговый банк;

- «Спутник»;

- Таганрогбанк;

- Тендер-банк;

- Уралтрансбанк» и другие финансовые компании.

Включение организации в данный список еще не означат стопроцентного лишения лицензии. Однако это серьезный сигнал для того, чтобы банк поправил свои финансовые дела и устранил недочеты.

Что делать вкладчикам, если у банка отозвали лицензию?

Если банк лишили лицензии, а у вас размещен на его счету денежный вклад, не стоит паниковать. Действовать нужно следующим образом:

- Прежде всего, вкладчик должен обратиться в Агентство по страхованию вкладов (АСВ). Именно оно занимается выплатой компенсаций в случае банкротства компании либо лишения ее сертификата.

- Далее понадобится написать заявление определенной формы, адресовав его в АСВ.

- Через публикации в СМИ нужно отследить информацию о порядке выплат компенсации за вклады. Данные сведения также можно узнать на официальном интернет ресурсе страховой компании.

- Получить на руки компенсационные выплаты непосредственно офисе страховщиков либо в ответственном банке.

- Как правило, страховые выплаты начинают производить через 14 дней после объявления о банкротстве организации.

Что будет с вкладами, сколько можно получить от АСВ?

При банкротстве финансовой компании либо отзыва у нее лицензии на деятельность, вклады физических лиц возвращаются в соответствии с программой страхования депозитных вложений.

Размер компенсационных выплат не может быть больше 1 400 000 рублей.

Если депозит пользователя превышает данную сумму, то процесс возврата оставшихся средств осуществляется следующим образом:

- Вначале определяются компании-агенты, которые будут ответственными за возврат денег обанкротившейся структуры.

- Далее банковская организация объявляется банкротом по решению суда.

- Имущество банка идет с молотка, а выручка от его реализации идет на погашение задолженностей перед вкладчиками.

- Весь процесс возврата вкладов находится под контролем страхового агентства АСВ.

Как платить по кредиту, если у банка отозвали лицензию?

При отзыве лицензии у банка, который занимался кредитованием населения, управление его финансовыми делами переходит к третьим лицам. Информацию о том, к кому перешли обязательства обанкротившейся структуры, пользователь может узнать из официальных источников. Такими источниками является сайт Центробанка РФ либо Агентство по страхованию вкладов. Кроме того, компании часто оповещают своих клиентов по электронной почте либо через смс. К примеру, на сайте АСВ можно выяснить реквизиты банка-агента, на которые отныне заемщик должен вносить платежи по кредиту.

Важно! При банкротстве банка и передаче его дел другой организации кредитный договор (ипотечный, потребительский, автокредит и т.д.) не подлежит пересмотру. Заемщик выплачивает долг по установленному первоначально графику платежей. В случае, если физическое лицо не устраивает установленный порядок погашения долга по кредиту, он может рефинансировать займ в другом банке (важно, чтобы в договоре был пункт, допускающий досрочное погашение кредита).

organoid.ru

Что делать если у банка отозвали лицензию?

Все юристы и прочие эксперты единодушно сходятся во мнении, что платить по кредиту банку, у которого отозвали лицензию нужно и дальше. Это действительно так, но любое «смутное» время таит в себе некоторые возможности для заемщика, позволяющего в некоторых обстоятельствах немного сэкономить. Или иногда даже много сэкономить.

Для начала большая бочка дегтя: как бы не складывалась судьба банка, давшего вам кредит, в случае отзыва лицензии у банка обязательно появится правопреемник, который отследит все заключенные кредитные договоры и взыщет с вас всё, что вы не заплатили или заплатили не вовремя. Поэтому не стоит необдуманно поддаваться искушению не платить вовсе.

А теперь давайте рассмотрим детали, исходящие из особенностей процесса отзыва лицензии банка с точки зрения заемщика.

Схематично процесс происходит следующим образом:

- заемщик платил банку сразу после заключения кредитного договора и получения ссуды;

- после отзыва лицензии банк не прекращает свое существование, реквизиты его остаются прежними, необходимо вносить денежные средства по тому же графику, что и раньше;

- в ходе работы временной администрации и последующей процедуры банкротства определяется правопреемник имущества банка, который должен уведомить всех должников о том. что те теперь должны платить ему;

- после получения письменного уведомления права на выданные в кредит денежные средства переходят новому юридическому или физическому лицу, однако договор займа остается в силе, выплаты продолжаются по нему, по графику, установленному в договоре.

Любому человеку, взявшему кредит, очень важно не упустить момент перехода прав требования. Выплаты по старым реквизитам обязательно вернутся на счет (банк не зачислит деньги на недействующий счет), но зато новый кредитор может заявить о том, что срок выплаты по кредиту пропущен и «включить» санкции.

В переходном процессе, однако, возможно существование некоторых чисто технических проблем, переходящих в возможности для кредитора.

- Во-первых, корреспондентский счет банка, которому вы платили кредит, может работать с ограничениями. Необходимо обратиться в банк для того, чтобы получить консультацию по поводу возможности перевести платеж. В случае, если долг еще не перевели, а счет уже не работает, это может считаться поводом для пропуска платежа. Только обязательно наличие письменного свидетельства банка о невозможности принять у вас средства. Затем такой документ может служить основанием для пояснения новому кредитору причины пропуска платежа.

- В случае, если банк, согласно кредитному договору, должен был насчитать новые штрафные санкции, повышенные проценты за просрочку и т.п., но в это время ему было «не до того» — работала временная администрация, возможно имеет смысл полностью рассчитаться по кредиту, сэкономив на новых штрафах. В дальнейшем кредит будет считаться погашенным и уже не перейдет правопреемнику. В противном случае новый кредитор начислит вам полагающиеся штрафы, которые должен был начислить банк по договору.

Появляются новые возможности оспорить и сам договор. В период работы временной администрации к управлению банком приходят новые люди, работники Банка России, которые могут иметь совсем иную точку зрения на те или иные спорные положения заключенного кредитного договора. Воспользовавшись услугами высококвалифицированного юриста, чьей специализацией являются как раз такие дела, появляются новые шансы оспорить договор в суде. Представители ответчика, возможно, не будут столь рьяно и аргументированно, как юристы банка раньше, отстаивать свою правоту. Шансы на благополучное разрешение дела в суде существенно повышаются. Аналогичное утверждение верно и для режима выплат новому кредитору, правопреемнику банка, потерявшего лицензию.

Кстати, о правопреемнике. Иногда имущество и права переходят другому банку, который в своем письме к вам предложит вместо действующего сейчас кредитного договора заключить новый договор. Следует понимать, что принимать такое предложение вовсе не обязательно. Однако часто условия нового кредитного договора для старых заемщиков немного лучше, чем старого. Новой кредитной организации выгодно, чтобы старые заемщики, попавшие к ним «по наследству», работали по ее схемам и договорам. Стоит изучить это предложение очень внимательно и, опять же, в случае сомнений обратиться за консультацией к квалифицированному юристу. Иногда простая консультация окупается многократно за счет принятия правильного решения.

Небольшая справка — во многих публикациях утверждается, что если банк, выдавший кредит, проходит процедуру банкротства или работает под управлением временной администрации ЦБ, то наложенные пени и штрафы заемщику платить необязательно. Это не так. В этом случае пени и штрафы не платит сам банк, по своим обязательствам — налогам, отчислениям в социальный и пенсионный фонды и т.п. К освобождению заемщика от обязанностей не платить этот режим не имеет никакого отношения.

Подводя итог, можно сказать — переходный процесс, связанный с отзывом лицензии и банкротством банка несет в себе много новых возможностей для человека, получившего кредит. Для тех, кто предпочитает спокойствие — ничего не поменялось. Для тех, кто не прочь сэкономить — это время возможностей. Тщательно наблюдая за ситуацией в банке, общаясь с его руководством, консультируясь с профильными юристами вполне можно найти шанс сэкономить на выплатах по кредитному договору.

berolux.ru

Банки у которых могут отозвать лицензию в 2018 году

Надёжность Российских банков находится под угрозой. Многие финансовые учреждения, даже с хорошей репутацией близки к состоянию банкротства. По результатам тестов, в 2018 году по всей России будут закрыты до 200 финансовых организаций. В случае заморозки ЦБ процентной ставки, число учреждений которых могут лишить лицензии, увеличится до 350.

Список банков у которых ЦБ планирует отозвать лицензию

Сложившаяся экономическая ситуация такова, что на данный момент существует целый список потенциальных банков-банкротов. В так называемый чёрный список банков в 2018 году входят: Ангард, Содружество, Веста, Лада-кредит, ОНБ, Совинком, Стратегия. Но даже именитые организации не могу похвастаться неприкосновенностью.

Такие крупные организации как Связной, Русский стандарт и Совинком также могут быть закрыты (хотя тот же Бинбанк объявляет что его вкладчики в безопасности). Но с чем это связано? Причин по которым Центробанк может лишить лицензии банки довольно много. Но самая распространённая — невозможность выполнить требования кредиторов. Также, в перечень причин входят:

- Неисполнение обязанности по платежам;

- Нарушение норматива ЦБ;

- Сокращение капитала более, чем на установленное минимальное значение;

- Недостоверные данные в отчётности;

- Сокрытие доходов;

- Нарушение законодательства РФ;

- Неисполнение требований ЦБ о замене руководителя.

Московские банки у которых могут отозвать лицензию

Сегодня многие Московские банки могут столкнуться с проблемой, когда ЦБ может отозвать лицензию у них. По большей части, это вызвано тем, что их количество в Москве излишне. Также возможно, что организация не удовлетворяет требованиям ЦБ. Перед тем как отозвать авторизацию, ЦБ предоставляет список нарушений претендента на официальном сайте. Среди тех, кто потенциально может лишиться лицензии находятся: Евроинвест, Московский Вексельный, Сберкред и Линк. Список потенциально проблемных компаний ЦБ держит в секрете, и предварительно не оглашает их, а также не даёт никаких оценок происходящей ситуации преждевременно.

Банки у которых отозвана лицензия в 2020

В России в 2018 году, было закрыто более 100 банков. И если в 2013 было закрыто всего 23 организации, к 2014 году это число возросло до 43, а в 2015 было лишено лицензии ровно 100 учреждений. Так почему количество растёт с каждым годом? Причинами такого массового закрытия может быть недостаток собственного капитала, высокая конкуренция или низкая ликвидность. В перечень закрытых банков 2018 года вошли: 1Банк, Метрополь, ТЕТРАПОЛИС, Церих, Развитие, Унифин, АББ и другие.

Однако не всегда стоит беспокоиться если знакомый вам банк прекратил свою деятельность. Есть вероятность, что он объединился с другой организацией, или же был принят в более крупную сеть. Также ЦБ может отозвать закрытие, если компания уладит необходимые моменты.

Как платить кредит в банке если у него отозвали лицензию

Существует мнение, что если у банка отозвали лицензию, то заёмщик больше ему ничего не должен. Это заблуждение. Кредит в банке с отозванной авторизацией платить всё равно нужно, но уже другой стороне. Когда учреждение закрывают, непогашенные на момент банкротства кредиты уступают другой организации (заёмщика об этом оповещают письменно). Таким образом кредитный договор, на тех же условиях, которые были при его заключении переходит к другой компании.

В случае, если письменное извещение не пришло, следует продолжить выплачивать ежемесячные взносы, а также сохранять все чеки. Они будут являться доказательством ваших платежей по кредитам. За просрочку платежей в период банкротства штраф не начисляются.

Если оплатить ежемесячный взнос невозможно по каким-либо причинам, то нужно отправить заказное письмо в банк с отозванной лицензией, на имя временной администрации, с просьбой указать дальнейшие инструкции, или же решение по возникшему вопросу.

Другая компания может предложить клиентам разорвать действующий кредитный договор или заключить новый, на новых условиях.

Однако у клиентов есть право отказаться. Даже при согласии на новые условия, перечитайте договор, чтобы убедиться, удовлетворяет ли он вашим требованиям.

Рейтинг надежных банков России

Убедиться в том, что ваш банк надёжный можно по следующим критериям:

- Компания не привлекался к административной ответственности в текущем году;

- Объем капитала банка больше, чем минимальный размер установленный ЦБ — 300 млн. рублей;

- Хорошие кредитные рейтинги;

- Наличие известных акционеров.

Если указанные критерии можно применить и к вашей организации, то вы можете быть спокойны за свои сбережения. Пока ликвидность на высоком уровне и компания не участвует в незаконных мероприятиях, ЦБ не назначит её претендентом на отзыв лицензии.

В рейтинг самых надёжных банков России входят — Сбербанк, ВТБ, Газпромбанк, Альфа-Банк, Банк Москвы. Вероятность того, что у одной из этих организаций отнимут лицензию крайне мала. Подать заявку на кредит прямо сейчас можете здесь:

Если у Вас есть вопросы, проконсультируйтесь у юриста

Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных):- +7 (499) 350-88-72 — Москва и обл.;

- +7 (812) 309-46-73 — Санкт-Петербург и обл.;

- +7 (800) 511-81-04 — все регионы РФ.

feib.ru

Банки, у которых могут отозвать лицензию: Как распознать?

Обновлено 10.12.2020.

В настоящее время новостями об отзыве лицензии у банка никого не удивишь. Мы уже к ним привыкли. Тем более, довольно часто ЦБ РФ отзывает лицензии сразу у нескольких банков. Особенно почему-то наш Банк России любит отзывать лицензии по три в день.

Больше всех страдают в случае отзыва лицензии юридические лица, которые обслуживались в проблемном банке. Страховка АСВ их не касается, и никакие выплаты в пределах 1,4 млн. рублей им не положены. Юрики просто попадают в третью очередь кредиторов на возмещение, что в нашей стране практически равнозначно лишению надежды на хоть какие-то компенсации.

А вот физические лица и ИП гораздо лучше защищены в случае отзыва лицензии у банка. Благодаря агентству страхования вкладов (АСВ) новость о лишении кредитной организации банковской лицензии не вызывает у данной категории населения особого страха. Т.к. все вклады в пределах 1,4 млн. рублей застрахованы.

Однако, есть нюансы, которые заставляют население все-таки не полагаться полностью на АСВ, а использовать при выборе банка некоторые критерии, которые уберегут от частых походов в АСВ за страховым возмещением. В данной статье мы рассмотрим, как распознать банки, у которых могут отозвать лицензию. С моим «белым списком» надежных банков можно ознакомиться здесь.

Почему нельзя полностью полагаться на АСВ?

1 В случае отзыва лицензии у банка АСВ вернет Вам Ваши деньги только через 2 недели при самом благоприятном раскладе. Причём за это время никакие проценты на Ваши сбережения не будут начисляться. К тому же в первые дни выплат в банках-агентах (которые назначает АСВ для выплаты страховки) наблюдаются довольно большие очереди. Поэтому не факт, что у Вас получится забрать возмещение сразу. Тем более, Вы банально можете быть в отпуске в это время и потерять еще больше. А уж вариант, что Вы так сильно замотались и пропустили новость о том, что у Вашего банка отозвали лицензию, вообще крайне неприятен. В таком случае Ваши деньги могут и несколько месяцев пролежать без начисления процентов.

2 В случае отзыва лицензии Ваш валютный вклад Вам вернут в рублях по курсу ЦБ РФ на момент отзыва лицензии. Причём, естественно, курс в этот момент может быть совсем невыгодным для Вас, и в обычной ситуации Вы бы никогда не совершили конвертацию на таких условиях. Но в случае отзыва у банка лицензии Вас никто спрашивать не будет.

3 Есть риск, что банк проводил мошеннические операции с Вашим вкладом и держал его за балансом. Например, такие случаи были зафиксированы в ИпоТек банке, Мособлбанке, банке «Огни Москвы», банке «Волга-Кредит»:

То есть Ваш вклад учитывался не на балансе банка, а «в тетрадочке» и, соответственно, Ваши деньги официально не проводились. При наступлении страхового случая Вы просто не попадете в реестр АСВ, и Вам придется самому доказывать, что Вы являлись вкладчиком, а это потеря сил и времени.

4 Максимальная сумма возмещения только 1,4 млн. рублей, и размещать на вкладе сумму больше этого ограничения не стоит. Но бывают случаи, когда сумма вклада случайным образом превысила этот порог без Вашего участия и Вы становитесь «превышенцем» поневоле). Например, при обвале курса рубля Ваш долларовый вклад легко может преодолеть эту важную отметку. И в случае отзыва лицензии, Вы лишитесь тех денег, которые выиграли благодаря курсовой разнице.

5 Бывает такое, что проблемный банк перестает выполнять свои обязательства перед вкладчиками и не отдает им их деньги. В то же время лицензия у банка не отзывается и о санации не заявляется. Вкладчики просто становятся заложниками такого банка.

У всех еще свежа в памяти ситуация с банком «Таврический», когда вкладчики несколько месяцев не могли забрать оттуда свои деньги, и даже после объявлении о санации ситуация еще почти месяц не менялась в лучшую сторону. Вот новость на портале banki.ru от 22.01.2020:

И только с 24 апреля банк восстановил работу с физическими лицами:

Ситуация с банком «Связной» не лучше. Банк вот уже который месяц нарушает нормативы ЦБ РФ, ввел ограничение на денежные переводы и выдачу наличных средств. А клиенты вынуждены по крупицам доставать свои деньги из банка (подробно читай в статье: «Банки-предатели. Черный список банков«).

Несмотря на все нарушения лицензия у банка не отзывается.

Еще бывают случаи, когда банк отправляют на санацию, а деньги вкладчикам начинают отдавать с многочисленными задержками, вводят всякие регламенты на выплаты, заставляют доказывать, что Вы действительно вкладчик. Такая ситуация происходила с Мособлбанком и Инресбанком в 2014 году, когда после объявления о санации СМП-банком было заявлено, что средства вкладчиков будут выплачиваться согласно регламенту (читай в статье: «Банки-предатели. Черный список банков. Начало«).

Таким образом, страховка АСВ – это, конечно, хорошо, но лучше всё-таки выбрать более надежный банк, который просуществует хотя бы то время, на которое рассчитан Ваш вклад, и отдаст Вам Ваши деньги без проблем.

Как определить банки, у которых, скорее всего, не отзовут лицензию. Советы серийных вкладчиков.

100 % гарантии Вам, конечно, никто не даст, тут нужно чувствовать.

Вот правила, которыми руководствуются профессиональные вкладчики при выборе кредитной организации:

1 Довольно часто государство нам само подсказывает, какие банки ходят у него в «любимчиках», и вероятность отзыва у них лицензий крайне мала. Вот, например, 15 июля ЦБ РФ опубликовал список системно значимых банков, в который вошли «Промсвязьбанк», «ФК Открытие», «Альфа банк», «Росбанк», «Райффайзенбанк», «ЮниКредит Банк», «Газпромбанк», «Россельхозбанк», «ВТБ», «Сбербанк».

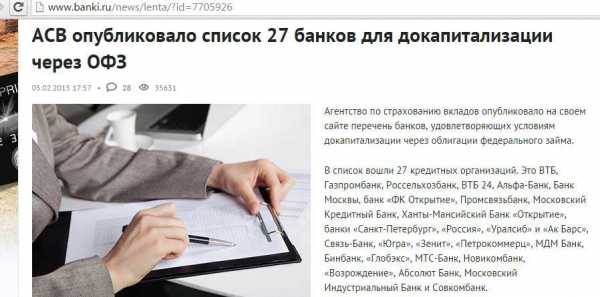

Или вот АСВ опубликовало список банков, которые могут быть докапитализированы через ОФЗ. В список вошли 27 кредитных организаций – «ВТБ», «Россельхозбанк», «Газпромбанк», «Югра», «Альфа-Банк», «Банк Москвы», банк «ФК Открытие», «Промсвязьбанк», «ВТБ 24», «Московский Кредитный Банк», Ханты-Мансийский Банк «Открытие», «Уралсиб», «Санкт-Петербург», «Россия», «Связь-Банк», «Зенит», «Московский Индустриальный Банк», «Петрокоммерц», «МДМ Банк», «Бинбанк», «Глобэкс», «МТС-Банк», «Новикомбанк», «Возрождение», «Абсолют Банк», «Совкомбанк», «Ак Барс».

А совсем недавно Медведев утвердил перечень региональных банков на докапитализацию, в который вошли 10 кредитных организаций: «Азиатско-Тихоокеанский Банк», «Кубань Кредит», «Уральский Банк Реконструкции и Развития», «Татфондбанк», «Запсибкомбанк», «Саровбизнесбанк», «Челябинвестбанк», «Первобанк», «Сургутнефтегазбанк», «Международный Банк Санкт-Петербурга».

UPD: 10.12.2020Докапитализация с помощью ОФЗ больше не является 100% гарантией надёжности банка после введения моратория на удовлетворение требований кредиторов в АО «АКБ «Пересвет», который был докапитализирован государством с помощью ОФЗ на 100 млн рублей.«Татфондбанк» и «Азиатско-Тихоокеанский Банк» попали в статью Лицензия: Отозвать нельзя санировать. Список банков..

2 Важным критерием надежности банка является наличие у банка кредитного рейтинга какого-нибудь международного рейтингового агентства (Standard&Poors, Moody`s или Fitch).

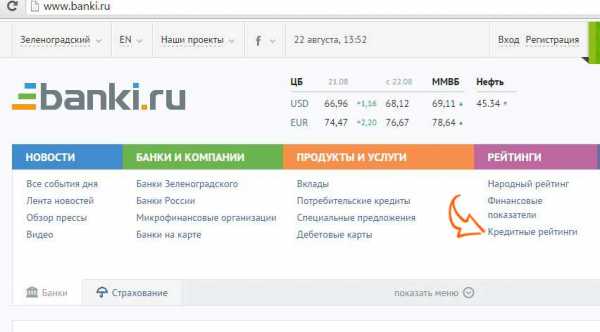

Для того, чтобы посмотреть кредитный рейтинг того или иного банка воспользуемся порталом banki.ru. Щелкаем на главной странице портала на вкладке «Кредитные рейтинги»:

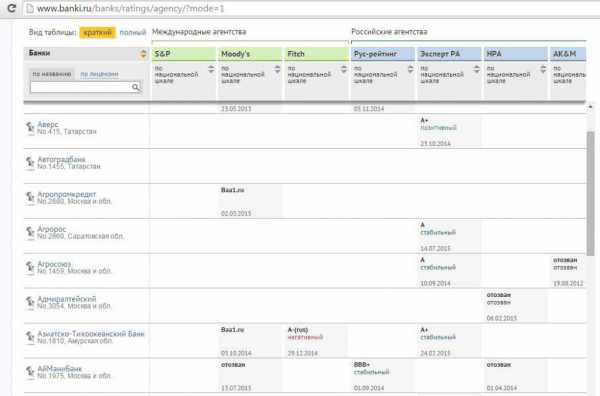

Перед нами открывается удобная таблица с функцией поиска по банкам, которая показывает, у какой кредитной организации какой рейтинг. Причём здесь есть рейтинги и от российских рейтинговых агентств (Рус-рейтинг, Эксперт РА, НРА). На них тоже стоит обратить внимание, но в приоритете все-таки международные рейтинги.

У каждого рейтингового агентства своя методика оценки и свои обозначения. Но это не значит, что Вам нужно потратить огромное количество времени, чтобы во всем разобраться.

Обычно в обозначении рейтинга есть буквы (А.В,С и т.д.), цифры (1,2,3) и знаки (+,-).

Чем больше в рейтинге букв А, чем меньше цифра, чем больше знаков «+» — тем лучше положение банка.

Например, рейтинг Moody`s Aa1 лучше чем Аа3, и, естественно, лучше чем Ваа1.

Обращаем внимание на дату выставления рейтинга, его изменения или отзыва. Правда, отзыв кредитного рейтинга не означает, что у банка дела совсем плохи. Может быть банк просто перестал сотрудничать с данным рейтинговым агентством. Но как «звоночек» себе пометить стоит.

Есть, конечно, у нас много банков, которые не имеют никаких международных кредитных рейтингов, но сказать, что у них скоро отзовут лицензию, сложно. Вот, например, банк «Югра» не имеет такого рейтинга, к тому же агрессивно привлекал средства населения во вклады. Но вот стоит посмотреть на фото с Гала-матча ночной хоккейной лиги 2015, как вопросы о надежности банка отпадают:

Обратите, пожалуйста, внимание на спонсора на хоккейной форме… Краткий обзор устойчивости банка «Югра» приводится в статье: «Карта банка Югра — кэшбэк 5% на всё. В чем подвох?»

3 Относительно «безопасными» банками в плане отзыва лицензии являются банки с госучастием (это не только Сбербанк и ВТБ, как все привыкли), и с иностранным капиталом (иностранный капитал в России пока не трогали).

Для того, чтобы найти подобные банки, также воспользуемся порталом banki.ru. Заходим в раздел «Вклады», затем в «Расширенный поиск» (подробно об этом читай в статье: «Выбор вклада: Как получить максимальный доход«).

Отмечаем в разделе «Банки» либо «государственные банки» (банки, на деятельность которых существенное влияние оказывают госструктуры), либо «иностранные» (банки, где доля иностранного капитала превышает 30%). И, соответственно, запускаем поиск.

4 Практически с полной уверенностью можно сказать, что банк надежный, если он находится в списке организаций, ценные бумаги которых Банк России принимает в качестве обеспечения по кредитам, посмотреть можно здесь:

То есть, если ЦБ РФ отзовет лицензию у кредитной организации из этого списка, то он потеряет деньги. Вероятность такого события невысокая :)5 Надежный банк не отключают от БЭСП. БЭСП (система банковских электронных срочных платежей) – централизованная на федеральном уровне система валовых расчётов Банка Росии для проведения срочных платежей в валюте России.

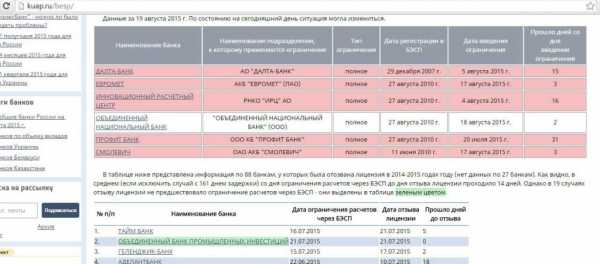

Посмотреть банки, которые отключили от БЭСП, можно на сайте финансового анализа банков kuap.ru (нужно пройти простую регистрацию). Например, на 19.08 от БЭСП отключены АО «Далта-банк», АКБ «Евромет», РНКО «ИРЦ», «Объединенный национальный банк», КБ «Профит Банк», АКБ «Смолевич»:

Конечно, отключение от БЭСП всего банка или одного из его отделений напрямую не говорит о наличии серьезных проблем у кредитной организации. Бывают и чисто технические отключения. Однако, на том же сайте можно посмотреть список банков, у которых было отключение от БЭСП, и у которых впоследствии отозвали лицензию. Причем в последнем столбце указано количество дней, которые банк проработал до отзыва лицензии после отключения от БЭСП.

6 Скорее всего не отзовут лицензию у банков, которые находятся на санации, или санация которых уже завершена. Прецедентов отзыва лицензии у таких банков просто еще не было. Список подобных банков можно посмотреть на сайте Агенства страхования вкладов:

Правда, был уже интересный случай, когда АСВ определило «Пробизнесбанк» санатором банка «Солидарность»,

а потом Банк России отозвал лицензию у самого санатора «Солидарности» «Пробизнесбанка» :)

7 Надежные банки не нарушают нормативы ЦБ РФ на регулярной основе. Конечно, разобраться во всех показателях и нормативах довольно трудно, а уж проводить их глубокий анализ под силу лишь узкому кругу специалистов. Однако, здесь важен сам факт каких-либо нарушений.

Просто наберите в поисковике «Нарушили нормативы ЦБ», и добавьте интересующий месяц, Например, в июле нормативы ЦБ нарушали 15 кредитных организаций:

На банки, которые находятся на санации, обращать внимание смысла нет, т.к. Банк России разрешает им нарушать любые нормативы до завершения процедуры оздоровления.

Если чуть-чуть разобраться в отчётности банка, Вам сразу будет бросаться в глаза высокая доля вкладов в пассивах банка (например больше 50%) или низкий уровень просрочки по кредитам (и это в кризис), или слишком стремительный рост этих самых вкладов.

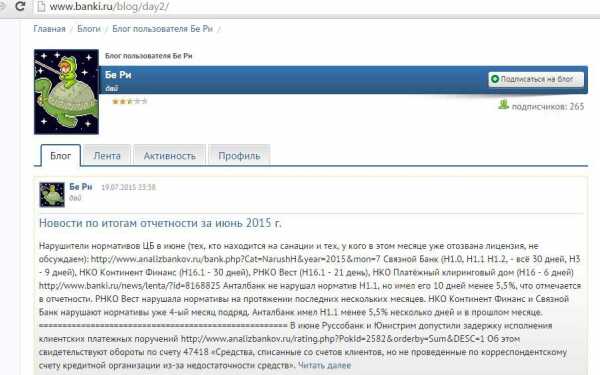

Очень интересный анализ банков проводит пользователь портала banki.ru Бе Ри дай:

Здесь Вы сможете посмотреть проблемные банки за каждый месяц с интересными ссылками и комментариями.

Также довольно интересные критерии надежности банков привел пользователь портала banki.ru Иванов Иваненко, вот ссылка на его блог.

8 Надежные банки не становятся банками-предателями. То есть, если у кредитной организации дела идут хорошо, то она не будет принимать столь непопулярные меры, как ограничение в пополнении вкладов, которые очень сильно бьют по имиджу банка.

9 Прочитайте отзывы клиентов и бывших сотрудников интересующего Вас банка, это бывает куда более полезным, чем все остальное (подробно об этом читай в статье: «Закулисные тайны: Анализ состояния банка«)

Как видите, на самом деле, понять, что происходит с банком и отзовут ли у него в ближайшем будущем лицензию, не так уж и сложно. Это не требует каких-то сверхспециальных профессиональных знаний. Думаю, каждый сможет произвести описанные выше действия.

Однако, стопроцентной гарантии тут быть не может. Можно только уменьшить вероятность встречи с АСВ.

Если Вы все-таки не уверены, правильные ли выводы Вы сделали о том или ином банке, просто спросите об этом на форуме портала banki.ru «Отзыв лицензии. Кто на очереди» у местных «гуру». Они Вам обязательно помогут :)

Применение данных советов на практике в статье:«Лицензия: Отозвать нельзя санировать. Список банков.»

Надеюсь, моя статья была Вам полезна. Если у Вас есть какие-то свои способы, как определить банк, у которого могут отозвать лицензию, напишите о них в комментариях. Буду рад Вашим дополнениям и уточнениям.

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi.

В связи с блокировкой Телеграма создано зеркало канала в ТамТам (мессенджер от Mail.ru Group со сходным функционалом): tt.me/hranidengi.

Подписаться в Телеграм Подписаться в ТамТамПодписывайтесь, чтобы быть в курсе всех изменений:)

comments powered by HyperCommentshranidengi.ru