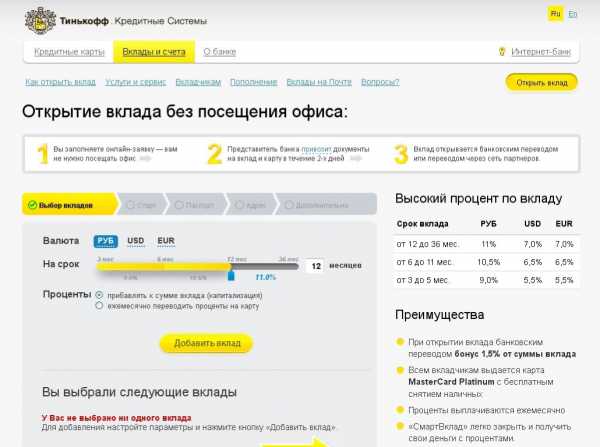

Как открыть вклад под высокий процент? В каком банке открыть вклад? Открыть выгодно вклад

В каком банке выгоднее открыть вклад: Лучшие варианты

Особенности выбора

Перед тем как открыть вклад в банке, нужно сначала убедиться в его надежности, а только после этого выбирать выгодную депозитную программу. Выбранное вами финансовое учреждение обязательно должно принимать участие в системе страхования депозитов. В таком случае, даже если у банка отзовут лицензию, вкладчики смогут вернуть все свои деньги, но только при условии, если размер вклада не превышает 700 тыс. рублей. Найти список банков-участников системы страхования можно на официальном сайте АСВ (Агентства по страхованию вкладов).Чтобы свести к минимуму риски, можно разделить свой капитал на несколько небольших частей открыть депозитные счета в разных банках.

Надежные банки обычно не предлагают высоких процентов, поэтому 12-13% — это слишком заманчивое предложение, которое должно вас насторожить. Скорее всего, это кредитное учреждение имеет проблемы с ликвидностью. Поэтому, прежде чем определиться, в каком банке открыть вклад, нужно узнать размер средней ставки по депозитам. Такую информацию предоставляет Центробанк на своем официальном сайте. Кроме того, нужно проанализировать ключевые показатели банка и его финансовую отчетность.О репутации кредитной организации можно судить, по отзывам клиентов, а также по наличию обратной связи. Важную роль в этом деле играет и оперативность сотрудников в решении проблем вкладчиков.

Кроме того, обратите внимание на рейтинги, которые составляют профессиональные агентства, а также учтите опыт работы данного финансового учреждения. В крупных банках, которые сумели пережить тяжелые времена экономического кризиса, обычно работает много филиалов в разных регионах страны. Это свидетельствует в пользу их надежности и стабильности.

Виды депозитных программ

Банковские депозитные счета могут быть:- Срочные;

- До востребования.

Второй вариант более удобный, поскольку вы сможете забрать свои деньги в любой момент. Но по таким программам предлагают более низкий процент. В целом, размер процентной ставки зависит от суммы и длительности срока инвестиций. Возможность управления деньгами, размещенными на депозитном счету, существенно снижает его доходность. Если вы хотите открыть выгодный вклад в банке, он должен быть долгосрочным. То есть вы не сможете снять свои деньги со счета раньше определенного времени.

Срочные вклады в свою очередь делят на:

- Накопительные;

- Сберегательные.

Накопительный счет можно пополнять, а вот сберегательный остается нерушимым до конца срока. Существуют также депозиты с капитализацией процентов. В таком случае ежемесячно проводят перерасчет суммы на счету. Эту процедуру выполняют регулярно, пока не истечет срок.

Какой вклад выгоднее?

Многие интересуются, стоит ли открывать вклад в банке? Ответ на этот вопрос во многом зависит от того, какие цели вы преследуете.Например, это может быть:

- Резервный фонд для непредвиденных ситуаций;

- Накопительный счет для покупки квартиры или автомобиля;

- Деньги для крупных покупок или отдыха.

Чтобы понять, в каком банке лучше открыть вклад, нужно сначала определиться, на какой срок вы хотите внести средства. Важно знать, что депозит не принесет вам большого дохода, но это самый надежный способ, который поможет сохранить вам свои сбережения.Крупные банки не всегда предлагают выгодную процентную ставку, поэтому обратите внимание и на небольшие кредитные организации. Они могут привлекать новых клиентов выгодными условиями и высокими процентами.

Рубли или валюта?

Если вы приняли решение, в каком банке открыть вклад 2016, а также выбрали его вид и процентную ставку, остается определиться со сроками и денежной единицей. В нашей стране самые популярные рублевые депозиты. Но, все же, лучше отдать предпочтение стабильной валюте. По таким вкладам обычно банки не начисляют более 3% годовых. Доход во многом зависит от курса валют. Если открыть в банке вклад под проценты в валюте на длительное время, можно существенно увеличить свои сбережения.

Рублевые депозиты отличаются по:

- Размеру;

- Возможности управлять счетом;

- Возможности снятия процентов по вкладу;

- Сроку;

- Процентным ставкам.

Выгодные условия

Выбирая высокую процентную ставку, не стоит также забывать и об выгодных условиях. За различные операции банки могут начислять комиссионные или штрафовать. Если вы снимаете деньги со счета раньше времени, процентная ставка может быть снижена практически до нуля.

Среди выгодных условий депозитного вклада следует выделить:

- Депозит в разных валютах;

- Небольшой первоначальный взнос;

- Выгодная процентная ставка;

- Пополнение депозитного счета;

- Капитализация;

- Возможность частично снимать средства.

Не забывайте про самое главное условия – это страхование сбережений. Если банк обанкротится, страховая компания вернет ваши деньги.

Выбор программы

Программу депозитного вклада следует подбирать в зависимости от суммы сбережений. Как мы уже выяснили, величина процентов во многом зависит от срока хранения финансовых средств в банке. Если вы собираетесь забрать деньги буквально через полгода, можете не рассчитывать на существенную прибыль.Чтобы выбрать самую выгодную программу, можно воспользоваться специальным онлайн калькулятором депозитных вкладов в интернете. Достаточно ввести сумму, вид валюты, срок действия и возможность пополнения счета, чтобы на мониторе вывелась ожидаемая сумма, которую вы получите после того, как истечет выбранный срок. Просчитайте разные варианты и выберите самое выгодное предложение.

Заграничные вклады

Во всех развитых странах работают законы, которые не позволяют легализовать деньги, полученные в результате преступной деятельности. Поэтому все финансовые учреждения должны проверять клиентов на благонадежность. Как открыть вклад в иностранном банке, можно узнать подробнее на специализированных сайтах в интернете.

Видео по теме Видео по темеЧтобы заключить депозитный договор в другой стране, необходимо представить справки, которые обычно не требуют отечественные банки. Это может быть заверенная нотариально копия паспорта вашей супруги, справка о составе семьи, либо документ, подтверждающий, что у вас не было проблем с законом. Чем крупнее сумма вклада, тем больше документов от вас потребуют. Клиент должен обязательно предоставить информацию о происхождении этих средств. Поскольку процедура проверки может затянуться на длительное время, чаще всего вкладчики сами отказываются от услуг иностранных банков.

Подводим итог

Если вы приняли решение – хочу открыть вклад в банке, важно помнить о том, что работа любого финансового учреждения во многом зависит от экономической ситуации. Последние события, происходящие в мире, вызывают у многих вкладчиков обеспокоенность. Центробанк постоянно проводит проверки на наличие аккредитации банков в системе страхования вкладов. Если финансовое учреждение не имеет такого документа, у него отзывают лицензию. Все средства, которые вкладчики хранили в банке, через некоторое время им возвращают.Поэтому, перед тем как открыть вклад в банке под высокий процент, необходимо ознакомиться со всеми документами, либо обратиться за консультацией к грамотному юристу. Не стоит гнаться за большой прибылью и отдавать свои сбережения в первую попавшуюся кредитную организацию. Помните, что надежные банки обычно не предлагают заоблачных процентов по депозитным вкладам.

Если вы столкнулись с неприятной ситуацией такой как просрочка кредитного платежа, мы подскажем вам как избавиться от кредита законным способом. Ответы на этот и другие актуальные вопросы вы всегда сможете отыскать на нашем портале.

Загрузка...kakbiz.ru

Лесенка вкладов или как открыть выгодный вклад в банке

Ни для кого не секрет, что чем больше срок вклада, тем выгодней процент, который вы получите в виде прибыли. Казалось бы — все просто — выбирайте вклад с максимальным сроком вложения (и с более высокими процентами) и будет тебе счастье! Но с другой стороны — на это время ваши деньги будут заморожены. И если они срочно понадобятся, то вы конечно сможете снять их, но……тогда вы потеряете все начисленные проценты. Как быть?

Хочется сразу усидеть на 2-х стульях одновременно. Как выгодно открыть вклад в банке с большими процентами и с возможностью снятия средств без их потери.

Выход есть. Это так называемая «лестница вкладов«. Вы делите основную сумму на несколько частей и открываете несколько вкладов с различными сроками.

Сам механизм формирования лесенки вкладов следующий:

1. вы делите сумму на 5 частей

2. открываете вклады на сроки: 3, 2, 1 год, 6 и 3 месяца

3. По истечении срока — деньги перемещаются от меньших вкладов к большим, т.е. 3-х месячный вклады перемещаем в 6-ти месячный, 6 — > 12, 12->24 и т.д.

4. Обязательно выбирать вклады с возможностью пополнения (исключение 3-х месячный вклад)

Что дает лестница вкладов?

- средства не замораживаются на длительный срок

- при потребности в деньгах, достаточно изъять из системы только один вклад, прибыль в виде процентов по остальным останется в сохранности.

- обеспечить постоянный приток денег в виде пассивного дохода

- позволяют использовать максимально высокие процентные ставки, которые предлагают банки своим вкладчикам

Немного о недостатках:

Недостаток выявлен только один — нужно периодически, по окончания сроков по каждому вкладу делать перенос на следующую ступень и не забывать про время окончания каждого вклада, чтобы деньги не лежали без дела.

Хотя, если более детально разобраться, то не такой это и недостаток. Всегда приятно получать денежки, да еще и с прибылью. А потом опять их вкладывать, для получения еще большей прибыли.

Сейчас многие операции можно делать через личный кабинет, в том числе и управление вкладами, поэтому эта процедура не сильно затруднить и не отнимет много времени.

В большинстве банков действует автоматическая пролонгация вклада, т.е. по истечении сроков, вклад продлевается на тот же срок на тех же условиях.

Алгоритм «лесенки вкладов» представленный выше каждый может подстроить под себя, под свои потребности и возможности. Сами выбираете на сколько частей делить деньги: на 5, 4, 3 или на 10. То же и по срокам.

vse-dengy.ru

Как открыть вклад под высокий процент? В каком банке открыть вклад? :: SYL.ru

Современные банки предлагают кредиты и вклады. Программами пользуются не только богатые люди, но и обычные граждане. Открыть вклад не сложно, но как это сделать максимально выгодно? Для этого надо ознакомиться с программами нескольких банков, после чего выбрать подходящую.

Документы

Чтобы открыть вклад в банке, необходимо подготовить несколько документов. Гражданину РФ нужно иметь паспорт, а также номер налогоплательщика. Оформляется депозит по заявлению.

Иностранцу надо предоставить паспорт, подтверждение права проживания в стране, а также миграционную карту. Чтобы открыть счет на несовершеннолетнее лицо, необходим паспорт, разрешение родителя/опекуна. Пенсионерам надо иметь удостоверение.

Выбор вклада

Вклады позволяют получать пассивный доход. Нужно лишь выбрать подходящую программу в проверенном учреждении. В каком банке открыть вклад? Сначала необходимо оценить статус и надежность нескольких учреждений. Нужно определить цель, ради которой открывается счет.

- Если интересует оформить срочный счет, но необходимо выбрать программу, которая позволит получать высокие проценты в рублях. По ней действуют комфортные условия.

- Открывая текущий рублевой счет, надо узнать стоимость обслуживания, наличие возможностей.

Следует узнать условия оформления, процент. Во многих банках калькуляторы есть на сайте. Нужно ввести параметры, и система выдаст подробную информацию.

Виды вкладов

Прежде чем открыть вклад, следует ознакомиться с основными его видами:

- с капитализацией;

- срочные;

- пополняемые;

- с частичным снятием.

Средства могут размещаться на короткий период, а также на несколько лет. По некоторых разрешено снимать проценты регулярно, по другим же получится воспользоваться ими в конце срока. После выбора счета следует посетить отделение банка, взяв с собой необходимые документы. Специалист подробно объяснит условия программ, после чего можно будет оформить подходящую.

Особенности процедуры

Как открыть вклад в банке? Менеджер ознакомит с условиями программы. Если все устраивает, нужно передать специалисту документы. Он снимает с них ксерокопии, а также выполняет процедуру верификации. Потом необходимо:

- Заполнить анкету.

- В карте с образцами подписей поставить подпись, она будет находиться в картотеке банка. В дальнейшем все будет сверяться с картой.

- Подписать договор.

- Подписать приходной ордер.

- Заплатить комиссию за оформление.

- Внести деньги.

Когда открывается депозит, обычно предоставляется какое-то время для пополнения счета, иначе договор признается недействительным. Обязательно надо забрать документацию, которая подтверждает внесение средств.

Сбербанк

Многие решают открыть вклад в Сбербанке, поскольку эта организация является надежной. Клиентам предлагается оформить несколько программ. Одна из них – «Самое ценное». Открывается счет на 175 дней по ставке до 8%. В подарок вкладчику предоставляется страхование.

Есть и другая программа – «Сохраняй», открываемая как на месяц, так и максимум на 3 года. Ставка может доходить до 6,49%. Можно открыть вклад в Сбербанке по «Сберегательному». Счет можно будет пополнять. Ставка составляет 1,5-2,3%. Вклад, открытый в Сбербанке, получится снять по условиям договора.

ВТБ-24

В этой организации тоже предлагается открыть вклад по выгодным программам. Одной из прибыльных считается «Выгодный» со ставкой 8,55%. Если внести 1 млн рублей, то доход будет составлять около 80 000 рублей. Проценты остаются на карте или переводятся на карту, все зависит от желания клиента.

ВТБ-24 предлагает автоматическое продление счета и выгодные условия досрочного расторжения. Но «Выгодный» не получится пополнять. Его лучше открывать людям с высоким доходом, которые могут внести крупную сумму. Но есть тарифы – «Накопительный» и «Комфортный», которые позволяют ежемесячно вносить средства.

«Россельхозбанк»

Открыть вклад под высокий процент получится в «Россельхозбанке». Выгоден тариф «Классический». Минимальный размер депозита равен 3 тыс. рублей. Его нельзя пополнять потом, но ставка составляет 8,55%. Открывается он на 31-1460 дней.

Востребован тариф «Амурский тигр» со ставкой до 8,1%. Возможно оформление на 3 срока – 395, 540, 730 дней. Минимум по сумме составляет 50 тыс. рублей. Проценты начисляются за каждый месяц и по окончании периода выплачиваются на карту. Дебетовая карточка может использоваться для оплаты услуг ЖКХ, мобильной связи, покупок в интернет-магазинах. Какой вклад открыть, каждый может выбрать самостоятельно.

ОТП

Выгодно открыть вклад получится в ОТП. Банк предлагает тариф «Максимальный» со ставкой 8,3% сроком на 3, 6, 9, 12 месяцев. Минимум по сумме равен 30 тыс. рублей, пополнять и снимать средства нельзя.

Предлагаются и другие тарифы – «Накопительный» (7,6%), «Пенсионный» (7,4%), «Гибкий» (6,7%). По всем программам клиенты получают большой доход.

Газпромбанк

Большая часть россиян оформляет депозиты в этой организации. В Газпромбанке действует 5 предложений. По вкладу «Перспективный» предлагается ставка 8,2%. Оформляется договор на срок от 3 месяцев до 3 лет.

Тариф «Накопительный» открывается под 8%. Вкладывая средства в проверенные банки, клиенты защищают свои средства, а также получают возможность снимать проценты.

Валюта

На территории России востребованы рублевые депозиты. Доход часто определяется от курса валюты. Если оформить счет под проценты в валюте, то получиться высокий доход. Рублевые депозиты бывают:

- размерами;

- возможностями управления счетом;

- снятием процентов;

- сроками;

- ставками.

Оценка финансовых показателей

Чтобы сохранить свои средства, а также приумножить их, следует выбрать банк, поскольку от его надежности зависит многое. Важно оценить финансовые показатели работы организации. Центробанк РФ устанавливает главный критерий – размер капитала, который должен быть 9-11%.

Если этот показатель меньше, то банк не будет исполнять обязательства перед клиентами, а дальнейшее уменьшение показателя становится причиной отзыва лицензии.

При выборе банка следует обращать внимание на клиентоориентированность. Имеет значение опыт работы в области кредитования, наличие отделений и банкоматов, в которых можно пополнить депозит, а также проконтролировать баланс. Личный кабинет позволит управлять счетом дистанционно.

Перед обращением в банк нужно узнать репутацию банка. Не следует сильно доверять отзывам, но и для формирования своего мнения с некоторыми из них все-таки ознакомиться нужно. Здесь требуются мнения экспертов.

Необходимо узнать, есть ли возможность досрочного снятия средств или пополнения. Эти правила прописывают в договорах. Только после проверки можно обращаться в банк для оформления счета.

Страхование

Высокие ставки свидетельствуют о проблемах в банке, то есть восполняют нехватку средств благодаря привлечению новых клиентов. При этом есть риск потери средств достаточно большой. Чтобы не потерять деньги, необходимо вкладывать деньги в тот банк, который участвует в программе страхования вкладов.

Если организация подключена к этой системе, то клиенты получают обратно свои средства в случае лишения лицензии. Когда сумма меньше 1,4 млн рублей, то возврат осуществляется в полном объеме, а также проценты по договору. При желании вложить большую сумму ее следует разделить на несколько частей и сделать вклады в нескольких банках.

Это позволит не допустить потери своих средств, поскольку регулярно множество банков остаются банкротами. Тем более что отзыв лицензии не осуществляется за день, но вкладчикам об этом могут не сообщить. Необходимо зайти на сайт АСВ, где находятся сведения о банках, являются ли они участниками системы страхования.

Советы для вкладчиков

В каком банке открыть вклад, каждый клиент решает самостоятельно. Перед оформлением надо ознакомиться с некоторыми тонкостями. Необходимо изучить договор, прежде чем подписывать его. Важно проверять паспортные данные, сумму, процент, срок открытия. Должна стоять отметка от пролонгации, поскольку это нужно при отсутствии заявления о расторжении.

После подписания договора клиенту предоставляется его экземпляры, которые заверяется печатью. Без нее договор будет недействительным. Все документы, предоставляемые вкладчику, прописываются в договоре. Если указанная прибыль поступает на счет или карту, то ее реквизиты должны указываться в договоре.

Необходимо изучить условия досрочной оплаты. Она должна осуществляться без процентов, что тоже прописывается в договоре. Если вклад оформляется дистанционно, то следует оставить договор банка, сохранить web-документ с отметкой «оплачено», чек. Важно выбрать банк с подходящими требованиями, а также изучить условия договора. Только тогда личные средства будут под защитой.

www.syl.ru

В каком банке лучше открыть вклад под проценты (депозит), накопительный счет: отзывы, советы

В наше непредсказуемое время каждый человек старается сделать запас на «черный день». Финансовые кризисы же остро ставят вопрос о сохранении ликвидности денежных средств. Наиболее известный способ не потерять и даже несколько преумножить накопленную сумму – открыть вклад в банковском учреждении.

Вклад под проценты: понятие, преимущества и недостатки

Банковский вклад подразумевает вложение средств на специальный счет с целью получения процентов, которые «набегают» после проведения банковских операций.

Проценты начисляются за определенный временной промежуток и начисляются на момент возвраты суммы клиенту. По истечении времени вкладчик может снять и распорядиться полученной суммой по своему усмотрению, либо увеличить изначальную сумму, осуществив капитализацию процентов.

Программы вкладов от Совкомбанка можно посмотреть по ссылке.

Существует несколько преимуществ банковского вклада, делающих его привлекательными по сравнению с другими способами хранения сбережений.

Во-первых, это гарантированность сохранности денежных средств, что обеспечивается государственной программой по страхованию вкладов в соответствии со специализированным Федеральным законом, согласно которому федерация берет обязательство по возвращению суммы в размере до 1 400 000 рублей.

Во-вторых, прирост процента представляет собой гарантированный, пусть и небольшой, заработок. Тем более, что сумма го прозрачна – расчет осуществляется автоматически. Третьим преимуществом выступает небольшая стартовая цена, например, 10 тысяч рублей.

Именно невысокая доходность является самым крупным недостатком вклада по процентам – самая крупная прибыль выражена в 9-11% от стартового вложения.

Виды процентных вкладов

В банковской системе существует несколько видов вкладов, в зависимости от срока и возможности пополнения:

- срочные пополняемые;

- срочные не пополняемые;

- до востребования.

Первый вид подразумевает вложение денежных средств на определенный срок с возможностью периодически пополнять баланс, чтобы увеличить основу для начисления процентов. Второй тип вкладов, наоборот, не позволяет подобного.

Срок вложения оговаривается заранее и составляет обычно 3 месяца, полгода или год, при этом размер ставки будет увеличиваться пропорционально сроку.

Ставки по вкладам от 700 тысяч рублей.

Ставки по вкладам от 700 тысяч рублей.При выборе в пользу срочного вклада следует обратить внимание на условии по капитализации процентов, которое подразумевает, что причисленные доходы будут дочисляться к сумме основного вклада.

Особый вопрос – это большие налоговые отчисления, согласно налоговому законодательству, вкладчик обязан заплатить 35% от прибыли в случае, если она превысит сумму, рассчитанную из действующей ставки рефинансирования.

Выбор вклада: чем руководствоваться

Опытные эксперты при выборе вклада рекомендуют обращать внимание на срок, размер и капитализацию процентов, возможность продления действия договора.

Отдельно стоит рассмотреть такой немаловажный аспект как величина доходности, зависящую таких факторов, как инфляция национальной валюты, конкуренции банков, размера ключевой ставки, процессом инвестирования иностранного капитала и государственная политика.

Взяли кредит в банке Тинькофф, а платить его нечем….что же делать? Здесь вы найдете подробную инструкцию, как действовать.

Отдельно стоит отметить, что Центральный банк самостоятельно формирует список из наиболее 10 крупных банков, лидирующих по объему вкладываемых средств. В «десятку» входят такие кредитные учреждения, как «Сбербанк», «ВТБ», «Россельхозбанк», «Газпромбанк» и др.

Валютные аналитики в последнее время также советуют отдавать предпочтение долларовым вкладам, поскольку видят возможности для дальнейшего ослабления рубля. Особенно это касается тех, кто имеет достаточно крупную сумму для того, чтобы разделить её по разным счетам.

Наилучшим выбором специалисты признают пополняемый вклад сроком на год, поскольку это поможет планомерно накопить приличную сумму, однако депозиты, которые нельзя пополнить, наиболее выгодны для банков, поэтому условия по ним лучше.

Приведем рейтинг банков согласно размеру годового процента:

| Название банка | Рублевый | Долларовый | Евровалюта | |

| «Промсвязьбанк» | 9.75 | 2.35 | 0.75 | |

| «Бинбанк» | 9.50 | 2.00 | 1.00 | |

| «Открытие» | 8.85 | 1.90 | 0.50 | |

| «Открытие Ханты-Мансийск» | 8.75 | 1.90 | 0.50 | |

| «ВТБ Москвы» | 8.55 | 1.60 | 0.10 | |

| «ВТБ24» | 8.40 | 1.60 | 0.10 | |

| «Россельхоз» | 8.35 | 1.25 | 0.35 | |

| «Газпромбанк» | 8.20 | 1.30 | 0.10 | |

| «Альфа-Банк» | 8.00 | 1.75 | 0.40 | |

| «Сбербанк» | 8.00 | 1.25 | 0.25 | |

Ставки в региональных банках могут быть на порядок выше, однако не все клиенты считают их надежными. Недавно открытый «Почта банк» предоставляет максимальный процент по вкладу в размере 9,5%, но принимает лишь российскую валюту.

Накопительный счет как альтернатива срочному вкладу под проценты

Вклад по востребованию больше подходит тем, кто не собирается совершать особо крупные покупки и имеет возможность регулярно пополнять счет. При этом, в отличие от срочных вкладов, накопительный депозит не ограничен по расходным операциям, что очень неудобно – порою деньги нужны срочно, а вывести их нельзя.

Что предлагает Сбербанк?

Что предлагает Сбербанк?Таким образом, счет по востребованию позволяет без каких-либо препонов производить расходные и приходные операции, получать начисленные по минимальному остатку процентные выплаты.

Татфондбанк тоже предлагает различные программы вкладов, с которыми можно ознакомиться по ссылке.

Деньгами с такого счета можно пользоваться постоянно – оплачивать покупки, переводить деньги, или даже приобрести металлический счет. Недостатком же являются довольно маленькие проценты, которые к тому же зависят от количества денежных средств на счету.

Почти каждая кредитная организация предлагает услугу по созданию и содержанию накопительного счета.

| Название банка | Размер годового процента | Минимальная сумма |

| «Сбербанк» | «Сберегательный счет» — 0,01% | 10 рублей / 5 долларов США / 5 евро / эквивалент 5 долларов США – фунты стерлингов |

| «Альфа-Банк» | «Ценное время» — от 5 до 7% «Накопилка» — 7% «Блиц-доход» — 4,2% «Мой сейф» — 1,2%

| от 100 000 рублей любая любая любая |

| «ВТБ24» | «Накопительный счет» — 8,5% | любой |

| «Промсвязьбанк» | «День за днем» — 6,55% | любой |

| «Бинбанк» | «Копилка» — 6,5% | любой |

| «МТС» | «Доступный» — 6,5% | любой |

| «Юникредит Банк» | «Клик» — 5% | любой |

Онлайн-вклады и Интернет-банки

Многие банки постепенно переходят в Интернет-пространство, что позволяет существенно сократить время для доступа к услугам. Это и является огромным преимуществом онлайн-вклада. Минус Интернет-вклада заключается риск нарваться на мошенников, поэтому следует соблюдать все инструкции по вводу кодов безопасности и пр.

Доступ к онлайн-банкингу предоставляется после открытия счета и привязки номера мобильного телефона, что займет буквально несколько минут.

Как снимать наличные с карты Тинькофф, вы узнаете из этой статьи.

Услуги онлайн-вкладов предоставляется «Сбербанком», банком «Тинькофф», даже через специальные приложения для Android, iOS.

Наиболее выгодные предложения:

| Название банка и вклада | Процентная ставка Рубль, доллар, евро | Минимальная сумма |

| Русский СтандартВклад «Максимальный доход» | 9,75%, 2,00%, 1,25% | 30 000 рублей, 5000 долларов или евро |

| Тинькофф банкВклад «Тинькофф» | 8,84%, 2,05%, 1,25% | 50 000 рублей, 1000 долларов или евро |

| Альфа-банкВклад «Победа» | 8, 14%, 1,11% 0,01% | от 10 000 рублей, 500 долларов или евро |

| РосбанкВклад «Выгодный-онлайн» | 6,23%, 0,2% | от 15 000 рублей, 500 долларов |

| СбербанкВклад «Сохраняй онлайн» | 6,25%,1,25%,0,25% | от 1000 рублей, от 100 долларов или евро |

| РайффайзенбанкВклад «Личный выбор» | 6,7% , 0,01%, 0,01% | от 50 000 рублей, 15 000 долларов или евро |

| ВТБ24Вклад «Комфортный-онлайн» | 5.5%,0,01%, 0,01% | от 100 000 рублей, 15 000 долларов или евро |

Долларовый вклад под проценты или депозит– где лучше открыть

Если вкладчик хочет подзаработать на процентах от вклада, то выгодно вложиться в валюту, поскольку по прогнозам её цена будет повышаться. Многие аналитики рекомендуют разбивать вклады на рублевые и долларовые, открывая их в одном из системообразующих банков вроде «Сбербанка», которому государство вряд ли позволит обанкротиться.

При этом ставки у таких кредитных организаций невысоки, именно из-за их репутации. Как уже говорилось, ЦБ предоставляет список наиболее значимых для отрасли банков. Это, в первую очередь, «Сбербанк», «ВТБ», «Россельхозбанк», «Альфа», «Промсвязьбанк» и др.

| Название вклада | На какой срок (кол-во дней) | Размер ставки | Наименьший размер вклада | ||

| «Промсвязьбанк» | |||||

| «Моя копилка» | От 181 | 0,45-1,71% | 300 | ||

| «Моя выгода» | 181-1095 | 0,7-1,8% | 300 | ||

| «Мои возможности» | 181 до 731 | 0,35-1,47% | 1000 | ||

| «Моя пенсия» | 181 до 731 | 0,60-1,62% | 500 | ||

| «Райффайзенбанк» | |||||

| «Личный выбор» | 31-730 | 0,10-0,50% | 3000 | ||

| «Тройная выгода» | 181-366 | 1,50-2,02% | 1 | ||

| «Свобода действий» | 31-730 | 0,10-0,20% | 3000 | ||

| «Газпромбанк» | |||||

| «Сезонный максимум» | 91-367 | 0,21-1,21 | 500 | ||

| «Перспективный» | 91-1096 | 0,20-1,30% | 500 | ||

| «Накопительный» | 91-1097 | 0,10-1,20% | 500 | ||

| «Рантье» | 91-1096 | 0,05-0,65% | 500 | ||

| «Динамичный» | 91-1096 | 0,10-1,10% | 500 | ||

| «До востребования» | бессрочно | 0,01% | любая | ||

«Райффайзенбанк» предоставляет информацию по инвестированию средств – некоторая сумма направляется на счет, другая – инвестируется, например, в паи инвестиционных фондов. При этом следует учитывать риски. Отдельный интерес вызывает продукт «Тройная выгода» — мультивалютный счет – в рублях, долларах и евро.

Продукт «До востребования» от «Газпромнефтьбанка» можно открыть и в евро, и в фунтах и в франках, однако он по существу является бесплатным расчетным счетом, а не вкладом.

Предложение по вкладам от банка Тинькофф.

Предложение по вкладам от банка Тинькофф.Как можно оформить дебетовую карту в Альфа-банке, узнайте тут.

Некоторые, не столь крупные кредитные организации, предоставляют клиентам хорошие ставки. При этом надо интересоваться, сотрудничает ли банк с АСВ или нет. Не рекомендуется вкладывать больше 1400 000 рублей и их эквиваленту в долларах (страховое возмещение).

| Название вклада | На какой срок (кол-во дней) | Размер ставки | Наименьший размер вклада |

| «Инвестторгбанк» | |||

| «Максимальный» | 31-1101 | 1,60-2,50% | 300 |

| «Оптимальный» | 31-367 | 0,50-2,40 | 100 |

| «ИТБ Бизнес» | 181-367 | 0,60-1,70% | 2000 |

| «Реннесанс кредит» | |||

| «Доходный» | 91-731 | 1,0-2, 0% | 500 |

| «Накопительный» | 91-731 | 0,50-1,5% | 500 |

| «Удобный» | 91-367 | 0,25-1,25% | 1000 |

Отзывы вкладчиков

На сайте «Банки.ру» можно найти отзывы на отдельные кредитные организации, в том числе касаемо вкладов — с помощью легкой формы можно ознакомиться с мнением реальных потребителей о разных направлениях работы банка. К примеру, таков народный рейтинг вкладчиков:

| Банк | Рейтинг | |

| 1 | «Авангард» | 72,5 |

| 2 | «Тинькофф» | 63,4 |

| 3 | «Модульбанк» | 62,7 |

| 4 | «Дельтакредит» | 60,4 |

| 5 | «ТКБ» | 49,5 |

| 6 | «СМП» | 41,7 |

| 7 | «Альфа» | 41,1 |

| 8 | «ЮниКредит» | 39,2 |

| 9 | «Сетелем» | 38,7 |

| 10 | «ВТБ» | 38,6 |

На сайте «Банки.ру» можно найти отзывы на отдельные кредитные организации, в том числе касаемо вкладов — с помощью легкой формы можно ознакомиться с мнением реальных потребителей о разных направлениях работы банка. К примеру, таков народный рейтинг вкладчиков:

К примеру, возьмем на заметку информацию о «Россельхозбанке», многие клиента отмечают неудовлетворительную работу по выплатам АСВ-программы из других организаций, долгое рассмотрение заявки на вывод средств и закрытие накопительного счета, а также неоправданных задержек при снятии денежных средств.

Потеря банковской карты больше не является проблемой, а почему — вы узнаете из статьи Инструкция по блокировке и разблокировке банковских карт Сбербанка.

В целом рейтинг банка невысок – лишь 41 место, несмотря на то, что эта кредитная организация является одной из системообразующих. Таким образом, завести счет в банке в современных реалиях – незатруднительная задача. Важно лишь правильно оценить риски, плюсы и минусы такого шага.

Как открыть вклад в банке — смотрите в этом видео:

Бесплатная консультация

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать - напишите вопрос в форме ниже: Предыдущая статьяПорядок оформления страхового депозита при аренде жильяСледующая статьяКак открыть вклад с ежемесячной выплатой процентов: 5 условийphg.ru

В каком банке открыть депозит и где найти лучшие условия?

При выборе банка следует обращать внимание на прозрачность его деятельности:

- доступность сведений об акционерах и руководстве;

- открытые документы и отчетность;

- солидный срок работы банка;

- безопасность вложений.

Рассчитать...

Возможность совершать операции по открытию или закрытию вклада через интернет-банк или мобильное приложение позволяет клиентам выгодно размещать свои средства не выходя из дома.Открыть вклад...

Вклад «Первоклассный» отличается возможностью сохранения начисленных процентов при досрочном истребовании вклада по истечении половины его срока.Узнать больше...

Текущий счет «Клик» — это возможность получать доход до 5% годовых в рублях на остаток ваших средств ежедневно на всю сумму остатка.Подробнее о вкладе...

С онлайн-вкладом «Клик Депозит» вы получаете повышенную процентную ставку и экономите время.

С онлайн-вкладом «Клик Депозит» вы получаете повышенную процентную ставку и экономите время.Подробнее...

Сделать выгодный вклад — об этом мечтают многие, но не всем удается осуществить свой замысел быстро и правильно. Выбрать лучшие условия для размещения и приумножения своих средств подчас непросто. Чтобы сократить возможные риски, к выбору кредитно-финансового учреждения следует подойти с должным вниманием.

Типичная ошибка при выборе банка — поверить заманчивым обещаниям. Необоснованно высокие проценты по вкладу могут быть признаком рискованных или даже запрещенных операций с деньгами клиентов. В этой связи высокая процентная ставка не должна становиться главным и единственным критерием выбора банка для размещения средств.

На что обратить внимание при выборе банка для открытия вклада?

Ни для кого не секрет, что не каждое кредитное учреждение достойно доверия. И хотя в настоящее время оказывать финансовые услуги физическим лицам могут лишь кредитные учреждения, застрахованные государственным Агентством по страхованию вкладов (АСВ), это не всегда является гарантией того, что вы не потеряете деньги, которые были накоплены с большим трудом. Особенно если речь идет о сумме, превышающей 1,4 млн рублей.

Есть ряд простых критериев, оценка которых поможет вам принять решение, где открыть депозит:

- Наличие кредитной организации в реестре банков-участников Системы страхования вкладов. Проверить факт участия банка в программе можно на сайтах ЦБ РФ (www.cbr.ru) и АСВ (www.asv.org.ru), а также по бесплатной горячей линии АСВ. Имейте в виду: чем длительнее срок участия банка в Системе страхования вкладов, тем он надежнее.

- Размер банка. Чем крупнее кредитная организация, тем ниже вероятность того, что она в ближайшее время обанкротится. В некоторой степени масштаб банка – гарант надежности размещения ваших денежных средств. Сложно себе представить, что, например, ВТБ или Сбербанк вдруг разорятся. Но что определяет размер банка? В первую очередь – это его активы. Данную информацию можно найти, например, на сайте Банка России. Другими признаками величины банка являются уставной капитал (не менее 300 млн рублей), число филиалов и география отделений. Обычно эти данные можно найти на сайте кредитной организации.Однако при выборе банка не исключайте возможность того, что небольшой банк может быть не менее надежным и при этом предоставлять даже более привлекательные условия по депозитным вкладам, чем крупная кредитно-финансовая организация.

- Финансовая отчетность банка. Показателем надежности банка является его соответствие нормативам ликвидности (мгновенная ликвидность — ≥ 15%, текущая ликвидность — ≥ 50%, долгосрочная ликвидность — ≤ 120%). Имеет смысл также поинтересоваться уровнем просроченной задолженности (не более 5% от ссудной задолженности) и его динамикой в последние несколько лет, размером чистых инвестиций, прибылью компании (в сравнении с показателями прошлых лет). Все эти данные можно найти на сайте ЦБ РФ.

- Состав акционеров банка. Данная информация должна быть в обязательном порядке размещена на сайте банка. Перечень учредителей банка не должен вызывать у вас подозрений. Если в составе акционеров есть международные инвестиционные фонды, это один из показателей надежности. Такие организации очень тщательно подходят к отбору объектов для инвестиций и проводят самую строгую финансовую проверку банков, которая под силу только специалистам. Однако в условиях политической нестабильности и постоянно расширяющихся санкций со стороны многих государств наличие в составе акционеров иностранных инвесторов может сыграть с банком «злую шутку». Поэтому тщательно взвесьте все «за» и «против», прежде чем принять окончательное решение.

- Размер уставного капитала и срок работы банка. Эксперты банковской сферы считают, что говорить о надежности банка можно, если он «перешагнул» порог хотя бы в 2 года. Нижний предел уставного капитала, установленный ЦБ РФ, составляет 300 млн рублей. Однако, если вам нужен солидный банк, ориентируйтесь на сумму вдвое больше. Рейтинг банков по показателю уставного капитала можно найти, например, на сайте ЦБ РФ.Важным индикатором надежности банка является и ежегодный рост капитала, что показывает заинтересованность акционеров кредитной организации в ее развитии. Увеличение капитала позволяет банку повысить чистую прибыль за счет возрастания объемов кредитования.

- Тип начисления процентов по депозиту. Среди существующих на рынке предложений можно выделить фиксированную, плавающую и нарастающую/убывающую ставку. Сказать однозначно, какой вариант лучше, сложно. Наиболее простой и удобный для понимания рядового вкладчика вариант — первый.

- Возможность пополнения счета в период действия договора. Полезная опция в период нестабильности в экономике, позволяющая вкладчику зафиксировать процентную ставку по договору вклада и, если это будет выгодно, увеличивать сумму депозита, периодически пополняя его.

- Удобный формат начисления процентов. Большинство банков начисляют проценты по окончании достаточно длительного периода, например, года или полугода. Однако более удобным форматом получения прибыли по депозиту может стать ежемесячное начисление процентов. Данный вариант позволяет вкладчику повысить уровень своего благосостояния уже сейчас, а не в перспективе. Такие условия предлагают, например, «ЮниКредит Банк» или «Тинькофф Банк».

- Досрочное снятие вклада. Прежде чем подписать договор с банком, обратите внимание на условия досрочного расторжения договора вклада, чтобы в ситуации, когда придется забрать деньги раньше срока, не возникло разногласий по причитающимся вам процентам. Узнайте, существуют ли льготы при досрочном снятии вклада. Например, если прошло больше половины срока, льготная ставка при снятии может составлять половину от первоначальной ставки или даже полную ставку по вкладу. Например, «ЮниКредит Банк» предлагает своим вкладчикам последний вариант (при выборе вклада на 1–3 года).

- Выгода от вложений. Вклады делаются с целью сохранения и приумножения денежных средств, поэтому следует иметь представление о рейтинге банка. В России существует несколько организаций (рейтинговых агентств), которые имеют право присваивать рейтинги банкам. Самая крупная из них — «ЭКСПЕРТ-РА». Банки, получившие рейтинг однажды, должны подтверждать его не менее одного раза в год. Для этого рейтинговое агентство проводит анализ текущих финансовых показателей кредитного учреждения и выдает свое заключение в виде сертификата с указанием уровня текущего рейтинга и срока, в течение которого этот рейтинг действителен. Выбирая банк, обратите внимание на уровень его рейтинга (при условии, что он его имеет). Эту информацию можно найти на сайте организации.И последний совет: в настоящий момент банки быстро реагируют на изменение рыночной ситуации, поэтому не поленитесь позвонить в приглянувшийся вам банк и уточнить условия действующих вкладов, информацию о текущих рекламных акциях для вкладчиков, адреса ближайших офисов и режим их работы.

www.kp.ru

Где открыть выгодный вклад - ТОП предложений в Москве

Российские банки предлагают большой выбор депозитных программ в разных валютах. Но где открыть выгодный вклад и при этом не думать о сохранности своих сбережений? Об этом мы расскажем ниже и предоставим топ предложений на 2016 год.

Как выбрать самый выгодный вклад?

Если вы хотите получить максимальную прибыль по депозиту, то должны прислушаться к следующим советам:

- В 2016 году по вкладам в рублях самые высокие проценты (свыше 10% годовых).

- Лучшего всего выбрать депозит с выплатой процентов в конце срока. Именно по ним действуют самые выгодные условия.

- Открыть вклад на физических лиц в одном банке на сумму не более 1,4 млн рублей. Именно такой размер возмещения по депозитам в 2016 году в случае банкротства финансового учреждения.

- Выбирайте надежные и стабильные банки, которые работают на российском рынке уже многие годы. Не рискуйте своими деньгами.

- Не храните все свои сбережения в одной валюте. Эксперты советуют сформировать так называемую «мультивалютную корзину». Основную часть денег положите на депозит в рублях.

Во-первых, по нему действуют самые высокие ставки. Во-вторых, все основные покупки вы совершаете в национальной валюте. Оставшиеся сбережения разместите на депозиты в долларах и евро.

Обязательно придерживайтесь данных рекомендаций при выборе депозита.

Где открыть в Москве самый выгодный депозит?

На финансовом рынке России работает огромное количество банков. Каждый из них с огромным удовольствием предложит вам открыть депозит. Но какие финансовые учреждения предлагают самые высокие ставки.

Составим ТОП-10 самых выгодных предложений. Например, вы готовы разместить депозит на 500 тысяч рублей. Договор согласны подписать на 12 месяцев.

Вклад не планируете пополнять и снимать средства раньше срока окончания тоже не будете. Выплата процентов – в конце срока.

| Название банка | Наименование вклада | Процентная ставка, годовых |

| «Экспресс-Кредит» | «Годовой Плюс» | 11,5 |

| Трансстройбанк | «Доходный» | 11,3 |

| Риабанк | «Активное лето» | 11,25 |

| Юниаструм Банк | «Перспектива» | 11 |

| Инвестсоцбанк | «Ваше лето» | 10,97 |

| Промсвязьбанк | «Моя выгода» | 9,75 |

| Росбанк | «150 лет надежности» | 8,7 |

| Газпромбанк | «Газпромбанк — Перспективный» | 8,3 |

| ОТП Банк | «Накопительный» | 8,2 |

| Сбербанк России | «Сохраняй» | 6,55 |

Первые пять позиций в нашем рейтинге принадлежат небольшим столичным банкам. Их названия многим москвичам неизвестны. Если вы готовы рискнуть и доверить им свои сбережения, то сможете открыть вклад под 11-11,5% годовых.

Крупные банки не столь щедры в своих предложениях. Например, крупнейший банк страны может предложить только 6,55 % годовых. Но сотни тысяч наших сограждан каждый день открывают депозиты в этом банке.

Промсвязьбанк предлагает 9,75% годовых по вкладу. Это предложение является одним из лучших на рынке. Вы можете не волноваться за сохранность своих сбережений и при этом получайте хорошую прибыль.

Как выбрать банк?

Надежность и стабильность финансового учреждения – самые важные показатели, на которые должен обращать внимание вкладчик. Но как не ошибиться с выбором человеку, который не имеет высшего экономического образования?

Изучите обзоры экспертов, оценки рейтинговых агентств, отзывы клиентов. И самое главное – внимательно читайте договор.

Подлежит выбранный вами вклад возмещению по системе страхования, какой порядок расторжения депозита, может ли быть пересмотрена процентная ставка – обязательно выясните эти моменты.

Кстати, рекомендуем также почитать:

На сегодняшний день самым большим депозитным портфелем физических лиц обладают следующие банки:- Сбербанк России;

- ВТБ24;

- Газпромбанк;

- Альфа-банк;

- Россельхозбанк.

Данным финансовым учреждениям наши сограждане доверяют больше всего. Их клиентская база увеличивается с каждым днем, независимо от того, какие проценты по вкладам они предлагают.

На первом месте для россиян – надежность и стабильность. И этот выбор правильный на 100%. Как говориться в старой поговорке «Лучше синица в руках, чем журавль в небе».

menspassion.ru

Какой самый выгодный вклад в Сбербанке под проценты на сегодня: оформление, доходность

Ежедневно миллионы людей пользуются услугами Сбербанка России. Они открывают новые вклады, снимают денежные проценты, переводят финансы с одного счёта на другой, и совершают ещё более десятка различных операций. Как известно, деньги должны работать на своего владельца. Одним из самых надёжных способов обеспечить человеку дополнительный доход — положить деньги в Сбербанк, на один из существующих тарифов.

Критерии подбора вклада в Сбербанке

Выбор подходящего вклада — строго индивидуальный процесс. Опираться нужно на несколько критериев:

- сумма, которую человек готов внести. На сегодняшний день открыть счёт в Сбербанке можно и с 0,00 рублей;

- срок, на который человек готов внести сумму. Обычно от 1 месяца до 3 лет;

- дополнительные функции. В их число входит возможность пополнения и снятия;

- приемлемая процентная ставка. Её размер напрямую зависит от трёх предыдущих пунктов.

Обзор самых выгодных вкладов Сбербанка для физических лиц

На сегодняшний день, в Сбербанке можно открыть следующие виды вкладов:

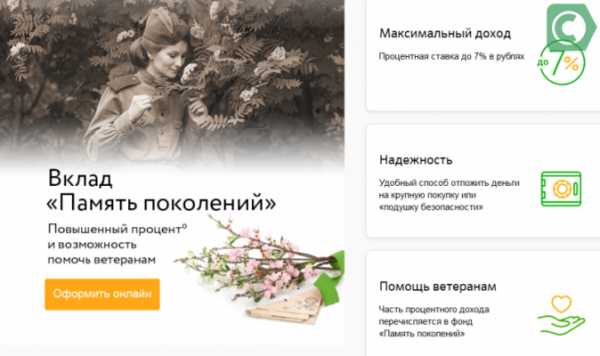

Память поколений

- Валюта: только российский рубль (в 2013 году значок рубля выбран другой).

- Минимальный стартовый взнос: 10.000 рублей.

- Срок вклада: ровно 3 месяца

- Процентная ставка:

- на внесённую на сумму от 10.000 до 999.999 рублей — 6,40% годовых;

- на внесённую сумму от 1.000.000 рублей — 7,00% годовых.

Приходные внешние операции запрещены, т. е внесение дополнительных взносов не предусмотрено.Начисление ежемесячных процентов производится на счёт вклада или на иной выбранный клиентом счёт (в том числе банковскую карту) Сбербанка в полной сумме или частично.

При досрочном востребовании вклада «Память поколений», до наступления дня начисления дохода за текущий месяц, весь процент сгорает.

Пролонгация банковского вклада (т.е продление его срока действия) предусмотрена по условиям, действующим в Сбербанке на момент пролонгации. Согласно договору, возможно неоднократно количество продления.

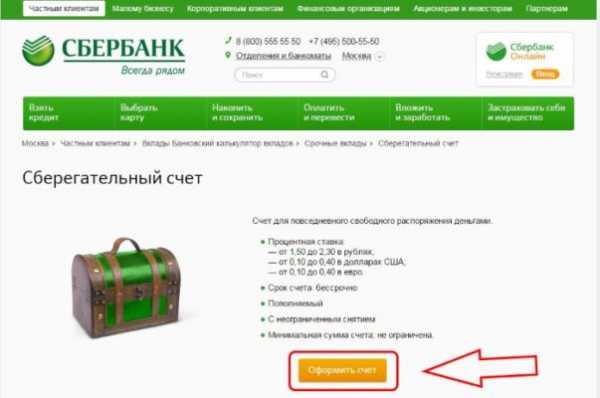

Сберегательный счёт

- Валюта: как российский рубль, так и иностранная валюта.

- Минимальный стартовый взнос: 0.00 рублей.

- Вклад бессрочный, с возможностью закрытия в любое время.

- Процентная ставка зависит от внесённой суммы:

- от 0,01 до 29.999 рублей — 1,50%

- от 30.000 до 99.999 рублей — 1,60%

- от 100.000 до 299.999 рублей — 1,70%

- от 300.000 до 699.999 рублей — 1,80%

- от 700.000 до 1.999.999 рублей — 2,00%

- от 2.000.000 рублей — 2.30%

Вне зависимости от суммы вклада, если счёт открыт для валютных сбережений и накоплений, процентная ставки фиксированная — 0,01% годовых.

Пополнение счёта разрешено как в наличном, так и в безналичном порядке, ограничений по сумме нет.Начисление ежемесячных процентов производится на выбранный клиентом счёт в Сбербанке и в полной мере за текущий календарный месяц при закрытии вклада «Сберегательный счёт».

Сохраняй

- Валюта: российский рубль, доллар США, евро.

- Минимальная сумма для открытия вклада: 1.000 рублей, 100.00 $, 100.00 евро.

- Срок вклада: от 1 месяца до 3 лет (есть исключения, которые связаны с использованием валюты).

- Процентная ставка, в этом случае, напрямую зависит от заявленного срока и внесённой суммы:

- от 1 до 2 месяцев, при внесении от 1.000 до 1.999.999 рублей и выше — от 4,45% до 5,15%

- от 2 до 3 месяцев, при внесении этих же сумм, от 4,85% до 5,55%

- от 3 до 6 месяцев, при внесении этих же сумм, от 5,40% до 6,10%

- от 6 месяцев до 1 года, при внесении этих же сумм, от 4,95% до 5,65%

- от 1 года до 2 лет, при внесении этих же сумм, от 4,95% до 5,55%

- от 2 до 3 лет, при внесении этих же сумм, от 4,75% до 5,35%

- на 3 года, при внесении этих же сумм, от 4,55% до 5,15%

Счёт в долларах можно открыть на те же сроки, что и рублёвый, процентная ставка будет от 0,01% до 1,25%.

Приходные внешние операции запрещены, т. е пополнение невозможно.

Начисление ежемесячных процентов производится автоматически в 00:01 по Московскому времени с наступлением заявленного календарного дня, на выбранный клиентом счёт в Сбербанке.

Возможна неоднократная пролонгация.

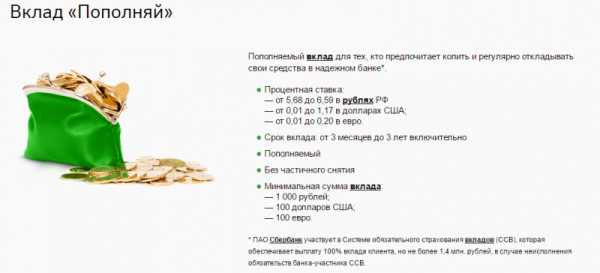

Пополняй

- Доступная валюта: рубль, доллар, евро.

- Минимальный стартовый взнос: от 1.000 рублей, от 100 $, от 100 евро.

- Срок вклада: от 3 месяцев до 3 лет (есть исключения).

- Процентная ставка напрямую зависит от выбранного срока и внесённой стартовой суммы:

- от 3 до 6 месяцев, при внесении от 1.000 до 1.999.999 рублей и выше, от 4,90% до 5,60%

- от 6 месяцев до 1 года, от 4,45% до 5,15%

- от 1 года до 2 лет, от 4,35% до 4,95%

- от 2 до 3 лет, от 4,15% до 4,75%

- 3 года, от 3,95% до 4,55%

Долларовый счёт можно открыть на эти же сроки. Во всех случаях процентная ставка будет от 0,01% до 1,05%.

Приходные операции разрешены как в наличном, так и в безналичном порядке.

Начисляются ежемесячные проценты на выбранный клиентом счёт в Сбербанке, как в полном объёме, так и частично.

Возможна неоднократная пролонгация на условиях, действующих в Сбербанке на момент истечения срока.

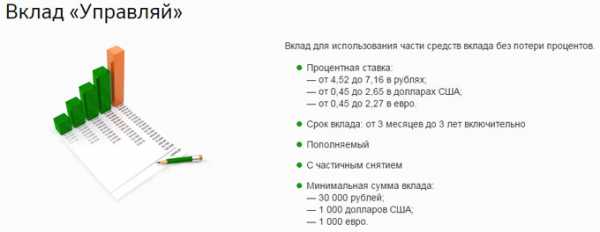

Управляй

- Валюта: рубль, доллар, евро.

- Минимальный стартовый взнос: 30.000 рублей, 1.000 $, 1.000 евро.

- Срок вклада: от 3 месяцев до 3 лет (есть исключения).

- Процентная ставка будет зависеть от выбранного срока и внесённой стартовой суммы:

- от 3 до 6 месяцев, при внесении от 30.000 до 1.999.999 рублей и выше, от 4,60% до 5,30%

- от 6 месяцев до 1 года, от 4,15% до 4,85%

- от 1 года до 2 лет, от 3,80% до 4,40%

- от 2 до 3 лет, от 3,55% до 4,15%

- 3 года, от 3,25% до 3,85%

При открытии долларового счёта, сроки которого идентичные рублёвому, процентная ставка будет от 0,01% до 0,70%.

Приходные операции разрешены как в наличном (от 1.000 рублей), так и в безналичном порядке.Начисление ежемесячных процентов производится на выбранный клиентом счёт в Сбербанке в полном объёме или частично.

Возможна неоднократная пролонгация.

Наиболее выгодным, по всем параметрам, вкладом в Сбербанке на сегодняшний день является «Управляй».

Управляй".Важно! Если проценты от вклада перечисляются на этот же счёт, происходит капитализация вклада (т.е. происходит перерасчёт будущих начислений).

Внимание! Счёт в евро можно открыть в тарифах «Сохраняй», «Пополняй», «Управляй» только сроком от 1 года до 3 лет (в том числе от 1 года до 2 лет, от 2 до 3 лет). Процентная ставка, при любой внесённой сумме, всегда равна 0,01% годовых.

Как оформить вклад

Оформить вклад можно двумя способами:

- При личном присутствии в любом отделении Сбербанка через операциониста. В этом случае понадобится паспорт гражданина Российской Федерации или любой другой документ, удостоверяющий личность. Договор составляется в двух копиях, одна из которых, после подписания, направляется в архив, другая остаётся у вкладчика.

- На сайте Сбербанк-онлайн (Предварительно там нужно зарегистрироваться). Понадобится личный номер мобильного телефона. Остальные данные уже будут указаны в личном кабинете.

Вкладчик вправе иметь в Сбербанке любое количество вкладов.

Сейчас читают:

lopatnik.info