Плюсы и минусы объединения кредитов в один. Объединение кредитов

Объединение кредитов в один в Сбербанке – условия

Если у гражданина открыты сразу несколько кредитов, с их оплатой могут появиться сложности. В особенности часто это происходит, если оформлены они в разных банках, ведь это влечёт за собой выплату комиссий и необходимость предоставлять лишние документы. Потому куда удобнее объединить кредиты в один, что существенно упрощает выплату. Объединение кредитов в один – услуга, которую предоставляют все крупные банки, включая и Сбербанк. Но как его оформить и можно ли объединить кредиты без финансовых потерь?

Консолидирующий кредит

Если вы имеете несколько кредитов в разных банках, то за ними сложно уследить, ведь по каждому нужно делать платёж ежемесячно, в разные даты, на разную сумму и разными способами. Ладно ещё, если их два, а если три, четыре? В этом-то случае и поможет консолидирующий кредит, с помощью которого можно объединить все остальные в один, и данную услугу предоставляет Сбербанк. Отметим, что чаще всего консолидацию займов совмещают с их рефинансированием. В Сбербанке дело обстоит именно так, а значит, использовать консолидирующий кредит можно и в случае, если есть риск, что вы не успеете вовремя с очередным платежом и получите штраф. С помощью рефинансирования сроки выплат растягиваются, и ежемесячная нагрузка на ваш бюджет снижается.

Рефинансирование

Если раньше его применяли лишь при крупных кредитах, да и давалось оно в основном юридическим лицам, то теперь им может воспользоваться каждый заёмщик, удовлетворяющий условиям. Это покрытие долгов банком, после чего заёмщик становится должен банку по программе рефинансирования, и ему необходимо платить лишь по ней. Оно может быть выгодно в случае изменения экономической ситуации, когда проценты по займам снижаются, и взятый ранее заём становится невыгодным. Сейчас, из-за частого изменения ставки рефинансирования, это происходит нередко. Помимо этого, с его помощью можно растянуть выплаты, если их оказалось слишком сложно делать каждый месяц в необходимом объёме.

Условия

Именно из-за совмещения консолидирующий кредит часто путают с рефинансированием. Разница же состоит в том, что рефинансирование – это погашение займа за счёт другого, в то время как консолидация – объединение нескольких. Вместе же их используют потому, что так удобнее. За счёт кредита Сбербанка погашаются сразу несколько, в результате чего гражданин становится должен уже Сбербанку, и объединяются в один, чтобы выплаты было делать проще.

Главное условие, чтобы получить такую ссуду в Сбербанке – добросовестность заёмщика.

Он должен иметь чистую кредитную историю, и по тем займам, консолидация которых осуществляется, не должно быть никаких задержек с выплатами. Так что при первой угрозе возникновения задержек нужно обращаться к этому варианту, потому как потом может оказаться уже поздно.

Другие условия, чтобы оформить такую ссуду, будут примерно теми же, что и при оформлении обычной. Необходим стандартный пакет документов: паспорт и его копии, второй документ, чтобы подтвердить данные из паспорта, постоянная регистрация, копия трудовой, справка о доходах.

В Сбербанке есть два варианта консолидирующих займов, и оба совмещены с рефинансированием. Рассмотрим основные параметры каждого из них.

Первый

Потребительский кредит на рефинансирование. Ставка по нему составляет 13,9% годовых при сроке до двух лет, и 14,9% – до пяти лет. Сумма – от 30 000 до 3 000 000 рублей. Комиссия не взимается, обеспечение не нужно. Возраст заёмщика, чтобы получить данную ссуду, должен находиться в диапазоне от 21 года до 65 лет, причём первая цифра даётся на момент взятия займа, а вторая – на момент его погашения. Чтобы получить ссуду, также нужно иметь стаж работы не менее шести месяцев на текущем месте и года за последние пять лет.

Второй вариант

Рефинансирование под залог недвижимости. Условия в данном случае будут лояльнее: так, минимальная процентная ставка составляет всего 10,9% – это для ипотеки, при рефинансировании потребительского кредита она возрастает до 11,15%, ещё полпроцента добавляется, если заёмщик хочет также получить наличные. Минимальная занимаемая сумма составляет 500 000 рублей, максимальная же 80% от стоимости недвижимости, предоставляемой в залог. Комиссии нет, срок погашения до тридцати лет. Минус состоит в необходимости собирать документы на недвижимость, которая предоставляется в залог. Что до возраста, то на момент взятия займа он, как и в предыдущем случае, должен составлять от 21 года, а вот на момент возврата допускается возраст до 75 лет.

Объединять можно как кредиты того же банка, в котором оформляется консолидация, так и других банков.

Объединение кредитов того же банка

Проще всего, если все кредиты оформлены в одном банке, и в нём же теперь оформляется консолидирующий. Необходимые данные по клиенту у банка уже есть и будут нужны лишь основные документы – обычно лишь идентифицирующие личность. Помимо них, потребуются лишь реквизиты счетов для погашения. Всё, что будет нужно – отправиться в отделение банка, заявить, что вам нужен консолидирующий кредит, подписать соответствующий договор. В Сбербанке эту услугу также предлагают.

Объединение кредитов других банков

А вот это сложнее, но услуга также предоставляется Сбербанком. Сделать это можно двумя способами: либо самостоятельно получить новый заём и погасить за счёт его средств старые, либо предоставить погашение банку. Во втором случае нужны будут и другие документы, помимо перечисленных в предыдущем разделе. Это: справки по каждому кредиту, заверенные банком, что вам его выдавал, и содержащие информацию о номере договора, дате окончания, сумме и так далее – всех основных параметрах, справки с реквизитами ваших кредитных счетов.

Плюсы и минусы

У объединения кредитов есть как преимущества, так и недостатки. Перечислим их, чтобы вам было легче принять решение, стоит ли объединять взятые вами займы или нет, и начнём с плюсов:

- Повышение удобства платежей – платежи нужно будет вносить лишь раз в месяц.

- Переплата благодаря консолидации займов нередко может быть уменьшена.

- Если, помимо этого, предоставляется также услуга рефинансирования, то будет уменьшен и ежемесячный платёж.

- Досрочное погашение займов улучшает вашу кредитную историю.

- Не оформляя новый заём, вы сможете получить дополнительные средства.

- Если на вашем автомобиле обременение по автокредиту, прибегнув к консолидации и включив автокредит в число займов, которые будут консолидированы, обременение вы снимете.

А теперь и о минусах:

- Чтобы собрать документы и составить новый договор, придётся потратить время, что само по себе неприятно, к тому же его может не быть, если у вас вот-вот окажется просроченным один из кредитов.

- Нужно будет подтвердить платёжеспособность для Сбербанка.

- Необходимо иметь хорошую кредитную историю, просрочки в последнее время, а тем более по тем займам, которые будут консолидироваться – недопустимы.

sbotvet.com

Плюсы и минусы объединения двух кредитов в один

Зачем объединять кредиты

Доступность к кредитам, а также большое разнообразие разовых и постоянных программ по привлечению клиентов в банки нередко приводят к тому, что один человек оформляет несколько кредитных продуктов. В связи с этим часто возникают проблемы со своевременностью оплаты, а в случае если они оформлены в разных банках, то процесс управления задолженностью осложняется.

Решением данной проблемы может послужить объединение всех кредитов в один. Существует два вида инструментов:

- Перекредитование — основная идея заключается в том, что в банке, необязательно, чтобы это был банк, в котором у вас оформлен кредит, берутся деньги для покрытия всей вашей задолженности. В итоге у вас обязательства только перед одним банком, соответственно, будет только один кредитор и единственный ежемесячный платеж. Вся работа по получению и погашению кредитов ложится на ваши плечи.

- Консолидирующий кредит – основное отличие данного вида кредитования состоит в том, что всю работу по объединению вашей задолженности берет на себя выбранный вами банк.

Плюсы объединения

Как к любому делу, так и к процессу объединения (рефинансирования) кредитов надо подойти с особой тщательностью, и тогда вы сможете выиграть как в финансовом, так и в организационном плане.

Первый плюс, который можно получить, – это снижение количества платежей, а также банков, с которыми необходимо взаимодействовать. Если у вас более двух кредитов, то это очень значимый плюс, так как не будет необходимости контролировать сроки оплаты, остаток по кредитам, и, главное, на какие дни приходится время платежа, чтобы не попасть в просрочку и не испортить себе кредитную историю.

Удачно проведенные переговоры по объединению кредита позволят не только снизить общий процент переплаты по нескольким кредитам, но и оптимизировать сумму платежа. Перед тем как приступить к переговорам с заинтересовавшим вас банком, следует как можно тщательнее изучить рынок. Соберите предложения других кредитных учреждений. Обязательно изучите последние новости, так, например, если Центральный Банк снизил ключевую ставку, то для банков выдача кредитов стала обходиться дешевле, и можно попытаться поторговаться с ними.

При рефинансировании ваших кредитов можно попытаться вывести часть имущества из залога, а также снизить часть расходов, связанных с обслуживанием кредитов, например, расходы на страхование залогового имущества или комиссии на снятие или внесение наличных. Дополнительным бонусом будет улучшение кредитной истории, так как при рефинансировании будут погашены несколько текущих кредитов.У вас появится возможность получить новый кредит, так как банки отдают предпочтение клиентам с одним кредитам, а не с множеством займов.

Минусы объединения

Минусами такого объединения могут стать:

- Расходы, связанные с рефинансированием, дополнительные комиссии, связанные с получением нового кредита. Если неудачно провести переговоры с банком, то стоимость кредита может, наоборот, возрасти.

- Банк, рассматривая вашу заявку, может потребовать дополнительное обеспечение, и как следствие придется искать имущество под залог, а это может привести к дополнительным расходам, связанным со страхованием.

- В случае если у вас были просрочки по оплате по прошлым кредитам, независимо от причин, очень велика вероятность отказа от приглянувшегося вам банка. Процедуру рефинансирования целесообразно начинать, имея хорошую кредитную историю.

- Довольно длительная процедура принятия решения и большой пакет документов, необходимый для ее оформления. Может сложиться такая ситуация, что пока документы проходили процедуру согласования, были произведены текущие платежи по рефинансируемым кредитам, что, в свою очередь, привело к изменению суммы долга, а это требует переоформления документов.

Таким образом, планируя объединить ваши действующие кредиты в один, обязательно надо изучить как можно больше предложений банков. На специализированных сайтах оцените надежность приглянувшегося банка и, планируя переговоры с банком, определитесь со сроком, к которому вы можете подготовить все требуемые документы, чтобы спланировать его таким образом, что на период согласования не приходились платежи по кредитам.

bancred.ru

где выгоднее, как проще осуществить — ВБанки.ру

Объединение кредитов позволит снизить нагрузку и сэкономить время.

Кредитование является самой популярной банковской услугой. Кроме того, многие люди одновременно выплачивают сразу несколько займов в разные кредитно-финансовые организации. В этом случае значительно увеличивается финансовая нагрузка, выполнять обязательства по кредитам становится крайне сложно. Оптимальным вариантом является выполнить объединение кредитов. В данной статье Вы сможете получить подробную информацию, которая поможет справиться с трудностями при выплате займов.

Что такое объединение кредитов в один

Объединение кредитов в один - это банковская услуга, которая позволяет выполнить консолидации (объединение) несколько займов в один кредит. Благодаря этой процедуре заемщик имеет возможность соединить все кредиты в один, что позволяет человеку стать клиентом всего одной кредитной организации. Суть процедуры заключается в том, что человек берет один большой займ, который позволяет закрыть уже существующие кредиты.Основными причинами выполнить объединение кредитов являются следующие аспекты:

- большой объем ежемесячных платежей;

- высокая процентная ставка;

- желание сменить банковскую организацию.

Существует три варианта объединения кредитов в один:

- Кредит наличными. В некоторых случаях банковские организации готовы предоставить достаточное количество денежных средств. При этом, должно соблюдать условие, что уровень платежеспособности клиента позволяет выполнить подобные действия. Также может быть выполнена процедура, которая имеет множество сходств с рефинансированием.

- Целевой кредитный продукт. Многие банки сегодня разработали специальные предложения, которые предусматривает объединение кредитов в один. Также можно выбрать программы рефинансирования в других банках или рефинансирование кредитных карт.

- Кредитование с обеспечением в виде залога. Данный вариант является оптимальным, если необходима большая сумма под более низкий процент.

Преимущества объединения кредитов

На сегодняшний день консолидирование кредитов в один является одной из самых популярных банковских услуг. Такая востребованность обусловлена следующими преимуществами:- Можно снизить объем ежемесячного платежа. Как правило, при оплате кредитов в различные банки, общий платеж за все займы получается весьма значительным. Благодаря объединению можно уменьшить сумму платежа.

- Клиент может выполнить смену аннуитетной схемы на дифференцированную, что будет более выгодно.

- Выплата выполняются более удобно и быстро, так как каждый месяц нужно вносить только один платеж в один банк. Это позволяет очень сэкономить время заемщика, а также минимизировать количество документации.

- Уменьшение переплаты. Если отнестись к процессу выбора кредитной программы внимательно и ответственно, то можно найти максимально выгодное для Вас банковское предложение. Кроме того, значительно снижается итоговая стоимость всех текущих займов.

- Происходит упорядочивание выплаты. Большое число различных займов это сильное воздействие на ежемесячный бюджет человека. Снижается вероятность несвоевременной выплаты или других ситуаций.

Как объединить кредиты в один

Одним из важнейших действий является выбор банка и программы объединения. Очень важно отнестись к этому процессу внимательно и ответственно. При правильном подходе Вы сможете существенно снизить сумму ежемесячного платежа и процентную ставку займа. В первую очередь, нужно рассмотреть банк, в котором Вы являетесь зарплатным или просто надежным клиентом. Как правило, для таких заемщиков банки могут предлагать более выгодные условия.

Объединение кредитов в Сбербанке

Сберегательный Банк России предлагает клиентам выполнить объединение кредитов в один, что предусматривает консолидирование займов как от Сбербанка, так и от других кредитно-финансовых организаций. В этом банке Вы можете объединить до 5 кредитов и существенно снизить сумму ежемесячного платежа.

К кредитам предъявляются следующие требования:

- своевременное погашение задолженности должно выполняться на протяжении последних 12 месяцев;

- за весь срок выплаты существующих кредитов не должно быть выполнено рефинансирования или перекредитования;

- общее число займов должно быть не более 5.

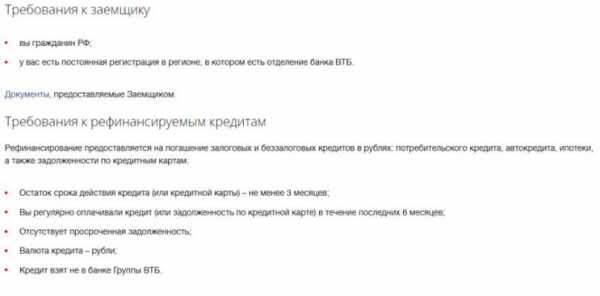

Объединение кредитов в один в ВТБ

Также довольно выгодно выполнять объединение в ВТБ. Банк предлагает специальные условия для своих зарплатных клиентов.К кредитам и потенциальным заемщикам предъявляются следующие требования:

Объединение кредитов в один - это прекрасная возможность, которая поможет существенно уменьшить нагрузку на бюджет человека. Благодаря этому банковскому продукту можно не только снизить сумму ежемесячного платежа, но и выбрать более выгодную программу кредитования. Именно к выбору банка и предложения нужно подходить крайне ответственно. Если у Вас возникли какие-либо вопросы, касательно этой темы, Вы можете обратиться за помощью профессионального кредитного специалиста оставив заявку через наш сайт.

tobanks.ru

Объединение нескольких кредитов в один: условия

Больше 60% экономически активных граждан нашей страны регулярно берут кредиты. В связи с непростой экономической ситуацией желающих взять заем у банка становится больше. А с каждым оформленным кредитом финансовая нагрузка возрастает, свободных средств становится меньше и создаются предпосылки для нового займа. Так и складывается ситуация, когда человек на грани финансовых возможностей возвращает одновременно 4 — 5 займов, взятых в разных банках. Это товарные кредиты, займы наличными, автокредиты, овердрафт по кредитной карте и пр.

Больше 60% экономически активных граждан нашей страны регулярно берут кредиты. В связи с непростой экономической ситуацией желающих взять заем у банка становится больше. А с каждым оформленным кредитом финансовая нагрузка возрастает, свободных средств становится меньше и создаются предпосылки для нового займа. Так и складывается ситуация, когда человек на грани финансовых возможностей возвращает одновременно 4 — 5 займов, взятых в разных банках. Это товарные кредиты, займы наличными, автокредиты, овердрафт по кредитной карте и пр. Самым простым решением вопроса было бы взять большой кредит, чтобы выплатить все задолженности поменьше. Но, к сожалению, имея «за плечами» 5 кредитных обязательств, взять на себя еще одно проблематично. А для тех, кто допустил пару просрочек – просто нереально. Можно ли снизить закредитованность в подобной ситуации?

Предлагаемое простое решение: объединение ваших кредитов. В результате такой операции банк досрочно погасит несколько проблемных займов, а заемщик оказывается должен только одному финансовому учреждению, и нередко на выгодных условиях.

Какие бывают типы объединения займов

Как же называется объединение нескольких кредитов в один на языке банкиров? Эта услуга называется консолидированием кредитов. Не стоит путать этот процесс с перекредитованием. При последнем фактически берется новый кредит для досрочного погашения предыдущих. А при консолидировании кредиты как бы суммируются. При этом предлагается другая, более низкая ставка, при которой регулярные платежи становятся существенно ниже, и снижается долговая нагрузка на заемщика.

Консолидация всех займов, полученных в одном банке

Проще всего выполнить консолидацию, если все задолженности зарегистрированы в одном и том же банке. Заемщику достаточно единоразово посетить банк и оформить там договор на консолидирование. Если кредитная история не вызывает вопросов, платежи вносились исправно, то отказов не должно быть.

Консолидирование всех займов, полученных в разных банках

Если клиенту требуется погасить займы в различных банках, то есть два способа:

- Перекредитование. Это рискованный и сложный процесс получения крупной суммы денег в качестве очередного кредита, чтобы погасить предыдущие.

- Консолидация. То же самое, но все хлопоты и ваши обязательства возьмет на себя банковское учреждение, в котором вы подпишете договор на консолидирование.

Плюсы рефинансирования задолженности

Всегда ли объединение кредитов означает снижение кредитной нагрузки? Это зависит от условий договора. Обычно вместо ряда займов в разных банках клиенту предстоит выплачивать один кредит, но на более долгий срок. В итоге переплата может сложиться в большую сумму, чем человек заплатил бы без перекредитования. Но люди идут на это, потому что объединение кредитов в один банк:

- Формирует хорошую кредитную историю. Заемщик автоматически становится желанным клиентом, аккуратно и досрочно погасившим несколько кредитов.

- Снижает сумму ежемесячных выплат. Для многих семей это реальная возможность «выдохнуть» и зажить нормальной жизнью. Хоть в сумме они могут заплатить больше, чем погашая несколько разных кредитов.

- Упрощение процесса погашения. Выплачивая несколько сумм в разные банки и в разные дни месяца, очень легко ошибиться. А каждая ошибка – это минус в кредитную карму заемщика. Лучше произвести консолидацию займов, а затем вносить ежемесячно одну сумму на один счет лично или с помощью онлайн-банкинга.

- Иногда улучшает условия кредитования. Ряд банков, особенно при оформлении «быстрых» займов, предлагает заоблачные ставки. Если заемщик попал в такую ситуацию, то рефинансирование (объединение кредитов) будет наилучшим способом избавиться от излишней нагрузки.

- Лояльное отношение банков и возможность в будущем кредитоваться выгодно и по-крупному. В глазах банкиров человек, выплачивающий несколько «быстрых» потребкредитов сразу, выглядит финансово безграмотным. Если вы решитесь на объединение кредитов в один банк, то это продемонстрирует вашу зрелость в финансовых вопросах и возможность обслуживать крупный заем.

Лучшие банки страны (Россельхозбанк, Сбербанк, Альфа, ВТБ и другие) предлагают отличные программы по объединению ипотеки и потребительских кредитов, долгов на карточках и займов наличными.

Минусы объединения кредитов

- При всех удобствах объединения, окончательная сумма переплаты может оказаться выше, чем вы ожидали, за счет увеличения срока кредитования.

- Чтобы объединить свои займы любым способом, потребуется отличная кредитная история.

- Также нужно будет подтвердить собственную платежеспособность. Будет проще, если заемщик может предоставить хороший залог. Именно поэтому банки горячо приветствуют объединение нескольких кредитов под залог недвижимости.

- Для объединения займов потребуется предоставить ряд документов: справки из всех банков с реквизитами, справки-выписки о состоянии кредитов и пр.

banknash.ru

Сбербанк объединение кредитов в один

Самые последние статистические данные говорят о том, что значительная часть работающего населения нашей страны выплачивает по 1-2, а то и большее число действующих кредитов.

Цели, на которые люди берут деньги в заём у банка, могут быть самыми разными. Но, к сожалению, в конечном итоге большое количество кредитов, взятых в разных финансовых организациях, может доставлять кучу неудобств заёмщику. Это и посещение всех необходимых банков для погашения кредита в разные дни, а также большие проценты. В настоящее время существует очень выгодное решение всех этих неудобств — это объединение кредитов в один в сбербанке (рефинансирование).

- Для объедения нескольких кредитов в сбербанке необходимо иметь хорошую репутацию заёмщика и выплачивать все свои долги в установленный срок на протяжении шести месяцев.

- Количество действующих кредитов у клиента не должно быть больше пяти (кредитные карты, автокредит, потребительский, овердрафт).

- Общая сумма всех кредитов обязана составлять не больше одного миллиона рублей и не менее 15 тысяч рублей.

- Срок на который банк оформляет кредит составляет от трёх месяцев до пяти лет.

- Ставка предлагаемая Сбербанком — от 17 до 25,5% годовых.

- Возраст заёмщика — от 21 до 65 лет.

- Клиент банка обязан иметь рабочее место, стаж на котором у него составляет более трёх месяцев.

- Общий стаж — больше одного года за последние пять лет .

- Валюта, в которой можно получить денежные средства в кредит — только рубль.

- Комиссия при получении денег отсутствует.

Объединение кредитов в один в сбербанке — это целевой вид кредитования, следовательно, после получения денег вам необходимо предоставить подтверждение того, что денежные средства пошли по назначению. Для этого банк отводит заёмщику 45 дней.

Погашение кредита происходит каждый месяц одинаковыми платежами. Если заёмщик хочет погасить долг перед банком раньше положенного срока, то сделать это он сможет без комиссий и дополнительных затрат.

Похожие статьи:

Огромное количество россиян обслуживают одновременно несколько кредитов. Объяснить это очень просто. Банки прилагают максимум усилий, чтобы привлечь как можно больше заемщиков и получить прибыль. При этом сами граждане нередко входят во вкус. Оформив один небольшой кредит, они радуются возможности совершить покупку сразу, не мучаясь с накоплениями. Итогом становится большое количество займов, общая сумма платежей по которым может стать слишком высокой. Если при этом договора оформлены в нескольких банках. Может возникнуть ситуация, когда оплачивать все займы становится неудобно. В этот момент и возникает вопрос, можно ли объединить кредиты в один.

Преимущества объединения нескольких кредитов в один

Для тех, кому одновременное обслуживание нескольких договоров займа стало в тягость, лучшим решением может стать перекредитование. Финансисты называют такую процедуру рефинансированием. Она представляет собой определенный вид кредита, который оформляется с целью погашения одного или нескольких действующих займов.

Лучше понять, насколько необходимо рефинансирование кредита или нескольких, можно, изучив преимущества, которые возникают в результате названной процедуры:

- Формирование благоприятной кредитной истории. В ней будут отражены гашение действующих займов, а также оформление и качественное обслуживание нового.

- Упрощается обслуживание займов. При одновременном внесении платежей по нескольким договорам нередко увеличиваются временные затраты, так как приходится несколько раз в течение месяца осуществлять гашения. Кроме того, при наличии комиссии за внесение средств дополнительные расходы могут быть слишком высокими. Объединение кредитов позволяет избавиться от названных проблем.

- Снижение размеров ежемесячного платежа. Такой положительный эффект достигается при условии увеличения сроков, а также снижения ставок в ходе перекредитования.

- Улучшение условий кредитования. Нередко при оформлении так называемых быстрых кредитов, а также кредитных карт заемщик получает крайне невыгодные условия. Избавиться от высоких процентных ставок, дополнительных комиссий можно при помощи операции рефинансирования.

- Возможность в будущем оформить более крупный займ. Некоторые крупные банки не слишком лояльно относятся к клиентам. Которые обслуживают несколько мелких кредитов, полагая, что это является признаком финансовой беспечности. Если объединить несколько кредитов в один, можно продемонстрировать собственную грамотность, а также возможность качественно оплачивать крупный займ.

Выгодные банки объединяющие кредиты

Чтобы процедура рефинансирования оказалась максимально эффективной, не достаточно знать, какие банки объединяют кредиты. Важно узнать условия предоставления данной услуги в различных финансовых организациях. После этого стоит тщательно проанализировать их и сравнить. Только в этом случае можно быть уверенным в том, что выбраны лучшие условия рефинансирования.

Вполне естественно, что процедура поиска предложений, а также их анализ отнимает достаточно много времени и сил. Поэтому сначала стоит изучить рейтинги, составляемые профессионалами. Один из них представлен ниже.

ВТБ Банк Москвы — самое популярное предложение 2017 года!

В ВТБ Банк Москвы весьма выгодные предложения по рефинансированию займов. Благодаря ставке в размере 12,9% годовых появляется возможность сократить ежемесячные выплаты. При этом экономия может достигать 50%.

Для участия в программе банк требует положительной кредитной истории. Кстати, дополнительно предоставляется снижение процентной ставки следующим категориям заемщиков:

- зарплатным клиентам;

- работникам корпоративных клиентов;

- сотрудникам медицинских, образовательных и государственных организаций, а также силовых структур.

Чтобы объединить кредиты разных банков в один, здесь достаточно получить положительное решение. Дальше кредитная организация сама перечислит заемные средства с целью гашения текущих займов.

Оформить заявку на рефинансирование (объединение) кредитов в ВТБ Банк Москвы

Объединение кредитов других банков в Альфа-Банке

Не менее выгодное предложение из всех российских банков предлагает Альфа-Банк. В этом банковском учреждении можно объединить неограниченное количество кредитных продуктов, которые Вы имеете в других банках. Это может быть как кредитная карта или кредит наличными, автокредит или даже ипотека. Объединив несколько кредитов в один, Вы будете платить только один платеж в Альфу. Причем по очень выгодной ставке от 11.99% годовых.

Объединить кредиты могут все в возрасте от 21 года, в том числе и пенсионеры. Единственное, кого Альфа-банк не кредитует — это учредители ИП. Для всех остальных заемщиков действительные эти «вкусные условия».

Узнать подробнее и объединить кредиты в Альфа-Банк

Сбербанк

На протяжении многих лет Сбербанк в России является кредитной организацией, пользующейся наибольшей популярностью. Как и в других крупных банках, здесь разработана программа рефинансирования кредитов. Существует целый ряд преимуществ, которые выгодно отличают ее по сравнению с перекредитованием в других банках:

- максимальная сумма в размере одного миллиона рублей;

- процентная ставка на уровне 14,9%;

- отсутствует необходимость предоставлять обеспечение и поручителей;

- для определенных категорий клиентов предлагаются дополнительные выгоды.

Решая, как объединить несколько кредитов в один, следует учесть, что в Сбербанке предоставляется возможность объединения пяти займов.

Россельхозбанк

Рефинансирование предлагают и в Россельхозбанке. Здесь можно заменить несколько займов, оформленных в других кредитных организациях на один. Особенности программы являются:

- отсутствие комиссий;

- возможность погасить займ досрочно без штрафов в любое время;

- заемщик может выбрать удобную схему гашения – аннуитетными или дифференцированными платежами;

- подтвердить доход можно справкой по форме банка;

- увеличить максимальную сумму кредитования позволяет привлечение созаемщика.

Для удобства клиентов прямо на странице сайта банка с условиями рефинансирования размещен кредитный калькулятор.

Ситибанк

В поисках ответа на вопрос, как объединить кредиты в один, многие приходят к выводу, что удобно и быстро сделать это можно в Ситибанке. Здесь предлагают ставку по программам рефинансирования в размере 14.9% годовых. Это ниже, чем средний процент на рынке несколько лет назад. Более того, даже сегодня в других кредитных организациях можно столкнуться с гораздо более высокими ставками. Особенно это касается кредитных карт и экспресс займов. Именно поэтому рефинансирование в Ситибанке может стать прекрасным решением.

Но не стоит забывать, что в течение трех месяцев с момента получения средств необходимо предоставить справку о погашении долгов в других банков, если этого не сделать, ставка будет увеличена.

Оставить заявку на кредит в Ситибанке

Бинбанк

Бинбанк с успехом доказывает, что рефинансировать займы не только удобно, но и выгодно. Объединение кредитов через эту финансовую организацию позволяет уменьшить ежемесячный платеж. Вдобавок к этому банк позволяет не только погасить действующие кредиты, но и получить на руки денежную сумму, которая может быть использована на любые цели. И все это в рамках одной программы по ставке от 14,99%.

Таким образом, задумываться о том, как объединить все кредиты в один банк, не только модно, но и полезно. Правильный выбор программы рефинансирования может значительно облегчить жизнь должника. А это свидетельствует о высоком уровне финансовой грамотности и благотворно отражается на кредитной репутации.

info-finans.ru

Объединение кредитов в один в Сбербанке

Самые последние статистические данные говорят о том, что значительная часть работающего населения нашей страны выплачивает по 1-2, а то и большее число действующих кредитов.

Цели, на которые люди берут деньги в заём у банка, могут быть самыми разными. Но, к сожалению, в конечном итоге большое количество кредитов, взятых в разных финансовых организациях, может доставлять кучу неудобств заёмщику. Это и посещение всех необходимых банков для погашения кредита в разные дни, а также большие проценты. В настоящее время существует очень выгодное решение всех этих неудобств — это объединение кредитов в один в сбербанке (рефинансирование).

Условия рефинансирования в Сбербанке

- Для объедения нескольких кредитов в сбербанке необходимо иметь хорошую репутацию заёмщика и выплачивать все свои долги в установленный срок на протяжении шести месяцев.

- Количество действующих кредитов у клиента не должно быть больше пяти (кредитные карты, автокредит, потребительский, овердрафт).

- Общая сумма всех кредитов обязана составлять не больше одного миллиона рублей и не менее 15 тысяч рублей.

- Срок на который банк оформляет кредит составляет от трёх месяцев до пяти лет.

- Ставка предлагаемая Сбербанком — от 17 до 25,5% годовых.

- Возраст заёмщика — от 21 до 65 лет.

- Клиент банка обязан иметь рабочее место, стаж на котором у него составляет более трёх месяцев.

- Общий стаж — больше одного года за последние пять лет .

- Валюта, в которой можно получить денежные средства в кредит — только рубль.

- Комиссия при получении денег отсутствует.

Объединение кредитов в один в сбербанке — это целевой вид кредитования, следовательно, после получения денег вам необходимо предоставить подтверждение того, что денежные средства пошли по назначению. Для этого банк отводит заёмщику 45 дней.

Погашение кредита происходит каждый месяц одинаковыми платежами. Если заёмщик хочет погасить долг перед банком раньше положенного срока, то сделать это он сможет без комиссий и дополнительных затрат.

otvet-credit.ru

Как объединить кредиты | ИнфоФинанс

При наличии нескольких кредитов на одном заемщике нередко возникают сложности с их оплатой. Особенно это касается тех случаев, когда ссуды оформлены в разных банках. Лишняя документация, сложности с оплатой и потеря время, комиссии — все это со временем доставляет неудобства. В этом отношении лучшим вариантом станет объединение нескольких кредитных обязательств в одну общую ссуду. Такая процедура возможна и предлагают ее многие крупные банки.

Условия для объединения кредитов в один

Процедура объединения нескольких займов в один общий обычно предлагается вместе с программами рефинансирования. В итоге многие заемщики воспринимают два данных действия как одно и тоже. Отличие их заключается в том, что рефинансирование подразумевает погашение одной ссуды за счет другой. Объединение двух и более займов — это их консолидация.

Основным условием для выдачи такого консолидированного займа является добросовестность заемщика по погашению кредитных обязательств. Если он показывает, что он является надежным плательщиком уже в течение нескольких месяцев, то любой банк будет рад такому клиенту.

Условия для выдачи общей консолидированной ссуды мало чем отличаются от оформления стандартной. Потребуется обычный для этого набор документов:

- российский паспорт и его заверенные копии, второй документ для подтверждения паспортных данных;

- наличие постоянной регистрации в регионе присутствия того банка, куда следует обращение за объединением займов;

- заверенная работодателем копия трудовой книжки и справка о доходах.

Самый простой вариант объединить несколько кредитных обязательств — это если все они оформлены в одном банке. Тогда и документов требуется меньше, поскольку основные данные по клиенту у банковского учреждения уже есть. Потребуется также предоставить реквизиты счетов, на которые выплачиваются погашения.

Преимущества объединения кредитов

Преимущества объединения разных кредитов в один имеют несколько основных моментов:

- консолидация нескольких займов в общий позволяет уменьшить переплату по нескольким кредитам за счет оптимизации процентной ставки;

- удобство по внесению платежей по кредитным обязательствам — нет необходимости помнить в какой срок и в какой банк вносить платежи;

- многие банки предлагают программы рефинансирования и объединения по более выгодному проценту, что также позволит уменьшить переплату;

- ежемесячный платеж уменьшается благодаря увеличению срока кредитования;

- добавляется положительный момент к кредитной истории за счет досрочного погашения нескольких займов.

Объединение нескольких кредитов в один в ВТБ 24

ВТБ 24 предлагает объединение кредитов других банков по программе рефинансирования. Для того, чтобы воспользоваться ее возможностями, кроме стандартного набора документов необходимо также предоставить справку о текущем состоянии ссуды, заверенную работником кредитующего банка.

Условия рефинансирования и объединения займов в ВТБ 24 следующие:

- возрастные рамки от 21 года до 70 лет;

- период кредитования от полугода до 5 лет;

- срок до окончания текущего займа — не менее трех месяцев;

- отсутствие просрочек по платежам за последние пол года;

- как и Сбербанк, ВТБ 24 предоставляет рефинансирование только на те ссуды, которые были выданы в рублях.

В ВТБ 24 данный консолидированный займ считается целевым, можно объединить сразу до шести имеющихся кредитов. Погашать можно досрочно полностью или частями.

Процентная ставка по рефинансированию кредитов

Сумма рефинансирования в ВТБ 24 находится в пределах от 100 тыс. до 3 млн. Процент при объединении кредитов в ВТБ 24 составляет от 13,9% до 15%. Такая процентная ставка выгодна в определенных условиях при наличии крупных потребительских или товарных займов. Нередко она выгодна и при автокредите или ипотеке.

Соискателю необходимо заранее ознакомиться с условиями консолидации и процентной ставкой в ВТБ 24. Внимательное изучение и анализ ситуации позволит получить хорошую выгоду, уменьшив как общую переплату, так и размер ежемесячного платежа.

Как объединить кредиты в Сбербанке

Сбербанк, как и ВТБ 24, предлагает собственный потребительский кредит на рефинансирование других займов, однако по несколько иным условиям:

- максимальная сумма кредитования составляет миллион рублей;

- период действия нового кредитного договора — до 5 лет;

- возраст заемщика должен составлять от 21 года до 65 лет;

- процентная ставка составит от 14,9% до 18,9%, в зависимости от текущего процента и оставшегося периода до окончания кредитного договора.

Заявление на консолидацию кредитных обязательств в Сбербанке подается вместе с прочими документами в отделение банка. В течение двух дней будет принято решение о рефинансировании.

Документы для объединения кредитов в Сбербанке

Для тех заемщиков, кто еще не является клиентом Сбербанка, потребуется полный пакет документов, аналогичный тому, который требуется на получение ссуды. К этому необходимо также прибавить документы, предоставляющие информацию об объединяемых займах.Для зарплатных или кредитных клиентов Сбербанка пакет документов будет более упрощенным.

Если у Вас есть вопросы, проконсультируйтесь у юриста

Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных):

- +7 (499) 577-01-78 — Москва и обл.;

- +7 (812) 467-38-97 — Санкт-Петербург и обл.;

- +7 (800) 707-31-40 — все регионы РФ.

Лучшие предложения по займам

24 Октябрь 2020

У меня несколько кредитов в разных банках, слышал что их можно объединить в один, подскажите, стоит ли объединять кредиты и как это сделать? Возможно ли объединить кредиты, оформленные в разных банках?

Можно ли объединить кредиты?

Итак, у вас несколько кредитов, оформленных в одном, или нескольких банках. У каждого кредита свой ежемесячный платеж, своя дата внесения платежа по кредиту, разные способы внесения, знакомая ситуация? Разумеется, оплата нескольких кредитов — хлопотная вещь, а ведь мало кто знает, что есть отличный способ объединения кредитов, который поможет не только объединить кредит в один, но и сократить размер ежемесячного платежа, по банковскому он называется — консолидирующий кредит.

Что такое консолидирующий кредит?

Кредит, который объединяет или рефинансирует несколько кредитов или задолженностей в один — называется консолидирующим. Как правило, данный кредит предназначен не только для объединения кредитов, но и для снижения ежемесячных платежей по нему.

Часто консолидирующий кредит путают с перекредитованием, в целом они похожи, только перекредитование — процесс, когда берется новый кредит, чтобы погасить текущий, а в случае с консолидирующим кредитом, несколько кредитов объединяются в один, по которому назначается один ежемесячный платеж.

Объединение кредитов, оформленных в одном банке

Объединение кредитов одного банка — наиболее простой и легкий способ. Данную услугу предлагают такие крупные банки, как Банк Москвы, ВТБ-24, Сбербанк России.

Для объединения кредита, вам достаточно будет один раз посетить отделение вашего банка и подписать договор на консолидацию кредитов в один. Как правило, основным требованием будет ваша хорошая кредитная история, без задержек и просрочек по кредитам.

Преимущества и условия объединения кредита от Сбербанка России:

Вы можете совершить объединение кредитов в один Сбербанк, по льготным условиям:

Как это работает? Расчет объединения кредита от Банка Москвы:

Объединение кредитов разных банков

Объединение кредитов, оформленных в разных банках, в один — возможно несколькими способами.

- получить новый кредит самостоятельно и погасить оставшуюся часть старых кредитов.

- обратиться в банк, и оформить договор на консолидацию кредитов в сторонних банках, в данном случае банк возьмет на себя, все ваши кредитные обязательства.

Схема объединения первым способом, является наиболее простой, но имеет много недостатков, самостоятельное погашение кредитов хлопотное занятие.

Рассмотрим несколько предложений банков:

Сбербанк предлагает воспользоваться объединением кредитов со следующими условиями:

Требования банка ВТБ-24 для услуги рефинансирования кредитов:

Из дополнительных документов вам потребуются, получить следующие данные из банков, в которых у вас оформлен кредит и представить в банк, в котором вы хотите объединить ваши кредиты:

- Справка/выписка, заверенная печатью и подписью уполномоченного работника банка, с информацией о номере и дате заключения кредита, дате окончания кредита, сумму и валюту кредита, размер процентной ставки по кредиту, ежемесячный платеж и остаток задолженности по кредиту.

- Справка с реквизитами вашего кредитного счета.

Мы рекомендуем воспользоваться услугой объединения кредитов в следующих банках:

- Сбербанк России — 8 800 555 55 50

- Банк Москвы — 8 800 200 23 26

- Втб 24 — 8 800 100 24 24

Если у вас возникли вопросы или вы уже решили воспользоваться услугой объединения кредитов, просто позвоните по указанным выше телефонам, менеджеры банка подскажут вам и ответят на все оставшиеся вопросы.

Объединение кредитов с помощью банка Тинькофф Кредитные Системы

Удобный способ объединения кредитов — предлагает банк Тинькофф кредитные системы, с помощью одной из самых популярных своих карт — «Тинькофф Платинум». Порядок действий:

- Оформить кредитную карту «Тинькофф Платинум». Оставить заявку на получение карты можно на официальном сайте банка: www.tcsbank.ru/credit/cards/tinkoff-platinum/ (при заказе по ссылке 500 рублей в подарок!)

- Позвонить в банк по телефону бесплатной горячей линии: 8 800 555-10-10 и сказать менеджеру о желании автоматически погашать кредит в другом банке.

- После чего, ваш кредит в другом банке (или несколько кредитов) будет погашаться автоматически с вашей новой кредитной карты, а Тинькофф даст вам бесплатную отсрочку на 90 дней, за которые вы сможете погасить задолженность по кредиту.

Пример:

У вас есть кредит на 100 000 рублей в другом банке, под 40% годовых. Вы подключаете автоматическую оплату вашего кредита с карты «Тинькофф Платинум» и получаете отсрочку на 90 дней по вашему кредиту. Выгода — 10 000 рублей.

Преимущества и недостатки объединения кредитов

Преимущества объединения кредитов:

- Возможность снижения ежемесячного платежа по кредиту, за счет рефинансирования и уменьшения процентной ставки.

- Возможность снять обременение, с автомобиля, который был куплен в кредит, и является в залоге у банка.

- Возможность получения дополнительных средств, без оформления нового кредита.

- Удобство оплаты ежемесячных платежей по кредиту.

- Дополнительное время на сбор документов по кредитам и составления нового договора.

- Необходимо подтвердить платежеспособность банку, который предоставляет вам консолидирующий кредит.

- Как правило, требуется хорошая кредитная история, без просрочек и задолженностей.

Что такое рефинансирование кредита?

Рефинансирование кредита — распространенная услуга, ранее применялась в основном для перекредитования довольно крупных кредитов на бизнес, а также ипотечных кредитов. Сегодня, услугой рефинансирования кредита, может воспользоваться любой заемщик.

Рефинансирование выгодно, когда изменилась ситуация на рынке, например появились более выгодные кредитные предложения, по сниженным процентным ставкам.

Огромное количество россиян обслуживают одновременно несколько кредитов. Объяснить это очень просто. Банки прилагают максимум усилий, чтобы привлечь как можно больше заемщиков и получить прибыль. При этом сами граждане нередко входят во вкус. Оформив один небольшой кредит, они радуются возможности совершить покупку сразу, не мучаясь с накоплениями. Итогом становится большое количество займов, общая сумма платежей по которым может стать слишком высокой. Если при этом договора оформлены в нескольких банках. Может возникнуть ситуация, когда оплачивать все займы становится неудобно. В этот момент и возникает вопрос, можно ли объединить кредиты в один.

Преимущества объединения нескольких кредитов в один

Для тех, кому одновременное обслуживание нескольких договоров займа стало в тягость, лучшим решением может стать перекредитование. Финансисты называют такую процедуру рефинансированием. Она представляет собой определенный вид кредита, который оформляется с целью погашения одного или нескольких действующих займов.

Лучше понять, насколько необходимо рефинансирование кредита или нескольких, можно, изучив преимущества, которые возникают в результате названной процедуры:

- Формирование благоприятной кредитной истории. В ней будут отражены гашение действующих займов, а также оформление и качественное обслуживание нового.

- Упрощается обслуживание займов. При одновременном внесении платежей по нескольким договорам нередко увеличиваются временные затраты, так как приходится несколько раз в течение месяца осуществлять гашения. Кроме того, при наличии комиссии за внесение средств дополнительные расходы могут быть слишком высокими. Объединение кредитов позволяет избавиться от названных проблем.

- Снижение размеров ежемесячного платежа. Такой положительный эффект достигается при условии увеличения сроков, а также снижения ставок в ходе перекредитования.

- Улучшение условий кредитования. Нередко при оформлении так называемых быстрых кредитов, а также кредитных карт заемщик получает крайне невыгодные условия. Избавиться от высоких процентных ставок, дополнительных комиссий можно при помощи операции рефинансирования.

- Возможность в будущем оформить более крупный займ. Некоторые крупные банки не слишком лояльно относятся к клиентам. Которые обслуживают несколько мелких кредитов, полагая, что это является признаком финансовой беспечности. Если объединить несколько кредитов в один, можно продемонстрировать собственную грамотность, а также возможность качественно оплачивать крупный займ.

Выгодные банки объединяющие кредиты

Чтобы процедура рефинансирования оказалась максимально эффективной, не достаточно знать, какие банки объединяют кредиты. Важно узнать условия предоставления данной услуги в различных финансовых организациях. После этого стоит тщательно проанализировать их и сравнить. Только в этом случае можно быть уверенным в том, что выбраны лучшие условия рефинансирования.

Вполне естественно, что процедура поиска предложений, а также их анализ отнимает достаточно много времени и сил. Поэтому сначала стоит изучить рейтинги, составляемые профессионалами. Один из них представлен ниже.

ВТБ Банк Москвы — самое популярное предложение 2017 года!

В ВТБ Банк Москвы весьма выгодные предложения по рефинансированию займов. Благодаря ставке в размере 12,9% годовых появляется возможность сократить ежемесячные выплаты. При этом экономия может достигать 50%.

Для участия в программе банк требует положительной кредитной истории. Кстати, дополнительно предоставляется снижение процентной ставки следующим категориям заемщиков:

- зарплатным клиентам;

- работникам корпоративных клиентов;

- сотрудникам медицинских, образовательных и государственных организаций, а также силовых структур.

Чтобы объединить кредиты разных банков в один, здесь достаточно получить положительное решение. Дальше кредитная организация сама перечислит заемные средства с целью гашения текущих займов.

Оформить заявку на рефинансирование (объединение) кредитов в ВТБ Банк Москвы

Объединение кредитов других банков в Альфа-Банке

Не менее выгодное предложение из всех российских банков предлагает Альфа-Банк. В этом банковском учреждении можно объединить неограниченное количество кредитных продуктов, которые Вы имеете в других банках. Это может быть как кредитная карта или кредит наличными, автокредит или даже ипотека. Объединив несколько кредитов в один, Вы будете платить только один платеж в Альфу. Причем по очень выгодной ставке от 11.99% годовых.

Объединить кредиты могут все в возрасте от 21 года, в том числе и пенсионеры. Единственное, кого Альфа-банк не кредитует — это учредители ИП. Для всех остальных заемщиков действительные эти «вкусные условия».

Узнать подробнее и объединить кредиты в Альфа-Банк

Сбербанк

На протяжении многих лет Сбербанк в России является кредитной организацией, пользующейся наибольшей популярностью. Как и в других крупных банках, здесь разработана программа рефинансирования кредитов. Существует целый ряд преимуществ, которые выгодно отличают ее по сравнению с перекредитованием в других банках:

- максимальная сумма в размере одного миллиона рублей;

- процентная ставка на уровне 14,9%;

- отсутствует необходимость предоставлять обеспечение и поручителей;

- для определенных категорий клиентов предлагаются дополнительные выгоды.

Решая, как объединить несколько кредитов в один, следует учесть, что в Сбербанке предоставляется возможность объединения пяти займов.

Россельхозбанк

Рефинансирование предлагают и в Россельхозбанке. Здесь можно заменить несколько займов, оформленных в других кредитных организациях на один. Особенности программы являются:

- отсутствие комиссий;

- возможность погасить займ досрочно без штрафов в любое время;

- заемщик может выбрать удобную схему гашения – аннуитетными или дифференцированными платежами;

- подтвердить доход можно справкой по форме банка;

- увеличить максимальную сумму кредитования позволяет привлечение созаемщика.

Для удобства клиентов прямо на странице сайта банка с условиями рефинансирования размещен кредитный калькулятор.

Ситибанк

В поисках ответа на вопрос, как объединить кредиты в один, многие приходят к выводу, что удобно и быстро сделать это можно в Ситибанке. Здесь предлагают ставку по программам рефинансирования в размере 14.9% годовых. Это ниже, чем средний процент на рынке несколько лет назад. Более того, даже сегодня в других кредитных организациях можно столкнуться с гораздо более высокими ставками. Особенно это касается кредитных карт и экспресс займов. Именно поэтому рефинансирование в Ситибанке может стать прекрасным решением.

Но не стоит забывать, что в течение трех месяцев с момента получения средств необходимо предоставить справку о погашении долгов в других банков, если этого не сделать, ставка будет увеличена.

Оставить заявку на кредит в Ситибанке

Бинбанк

Бинбанк с успехом доказывает, что рефинансировать займы не только удобно, но и выгодно. Объединение кредитов через эту финансовую организацию позволяет уменьшить ежемесячный платеж. Вдобавок к этому банк позволяет не только погасить действующие кредиты, но и получить на руки денежную сумму, которая может быть использована на любые цели. И все это в рамках одной программы по ставке от 14,99%.

Таким образом, задумываться о том, как объединить все кредиты в один банк, не только модно, но и полезно. Правильный выбор программы рефинансирования может значительно облегчить жизнь должника. А это свидетельствует о высоком уровне финансовой грамотности и благотворно отражается на кредитной репутации.

info-finans.ru