Внесены изменения в правила взносов и отчислений на ОСМС. Максимальная сумма осмс

Обязательное социальное медицинское страхование (ОСМС)

Здоровье – это самая большая ценность для всех людей.

Здоровье – это самая большая ценность для всех людей.

Обязательное медицинское страхование стала одним из главных внедрений 2017 года в Казахстане. Если ранее медицинское страхование на протяжении многих лет действовала в категории как добровольное, то внедрение обязательного медицинского страхования в Казахстане несет в себе колоссальные изменения.

Система обязательного медицинского страхования поможет Казахстану идти в ногу со временем, а также стимулировать дальнейшее развитие страхового рынка. Ведь ни для кого не секрет, что у развитых стран мира практикуется медицинское страхование, и является основной частью жизни.

Государство гарантирует бесплатную медицинскую помощь:

- Скорая медицинская помощь и санитарная авиация;

- Амбулаторно-поликлиническая помощь при социально значимых заболеваниях, заболеваниях, представляющих опасность для окружающих, по перечню, определяемому уполномоченным органом, а также лицам, не имеющим права на медицинскую помощь в системе обязательного социального медицинского страхования в соответствии с Законом Республики Казахстан «Об обязательном социальном медицинском страховании», включающая: первичную; консультативно-диагностическую помощь по направлению специалиста первичной медико-санитарной помощи и профильных специалистов;

- Стационарная помощь: плановая стационарная помощь только при социально значимых заболеваниях, заболеваниях, представляющих опасность для окружающих, по перечню, определяемому уполномоченным органом, – по направлению специалиста первичной медико-санитарной помощи или медицинской организации в рамках планируемого количества случаев госпитализации, определяемого уполномоченным органом; по экстренным показаниям – вне зависимости от наличия направления;

- Стационарозамещающая помощь при социально значимых заболеваниях, заболеваниях, представляющих опасность для окружающих, по перечню, определяемому уполномоченным органом, – по направлению специалиста первичной медико-санитарной помощи или медицинской организации;

- Профилактические прививки.

В ОСМС войдет:

- Амбулаторно-поликлиническая помощь (за исключением медицинской помощи при социально значимых заболеваниях, заболеваниях, представляющих опасность для окружающих, по перечню, определяемому уполномоченным органом), включающая: первичную медико-санитарную помощь, консультативно-диагностическую помощь по направлению специалиста первичной медико-санитарной помощи и профильных специалистов;

- Амбулаторное лекарственное обеспечение по рецепту врача;

- Стационарная помощь (за исключением медицинской помощи при социально значимых заболеваниях, заболеваниях, представляющих опасность для окружающих, по перечню, определяемому уполномоченным органом):плановая стационарная помощь по направлению специалиста первичной медико-санитарной помощи или медицинской организации в рамках планируемого количества случаев госпитализации, включая высокотехнологичные медицинские услуги, по экстренным показаниям – вне зависимости от наличия направления специалиста первичной медико-санитарной помощи или медицинской организации;

- Стационарозамещающая помощь (за исключением медицинской помощи при социально значимых заболеваниях, заболеваниях, представляющих опасность для окружающих, по перечню, определяемому уполномоченным органом) – по направлению специалиста первичной медико-санитарной помощи или медицинской организации.

После внедрения обязательного медицинского страхования, население страны часто начали задаваться вопросом: «Когда платить?», «За кого платить?», «Сколько платить?», «Как платить?», «За что платить?».

Из данной статьи Вы сможете получить ответы на часто задаваемые вопросы по категориям плательщиков.

Работодатели

|

Когда платить? |

За кого платить? |

Сколько платить от заработной платы работника? |

Как оплатить? |

|

|

Ежемесячно с 1 июля 2017 года |

за своих работников |

2017 г. |

1% |

1.Необходимо перечислить взнос через любое отделение БВУ или «Казпочты» На счет: KZ92009MEDS368609103БСН 160440007161,БСК GCVPKZ2A Код назначения платежа – 121 ! Важно правильно указать ИИН и ФИО получателя 2.Проверить возврат средств в течение 2-3 рабочих дней. Если возврата нет, оплата отчислений прошла успешно. 3.Подготовить и сдать отчетность в налоговые органы. 4.Оповестить о перечислении платежа своих работников ! Задолженность по ОСМС погашается за срок не более 12 месяцев. |

|

2020-2019 гг. |

1,5% |

|||

|

2020 г. |

2% |

|||

|

2022 г. |

3% |

|||

|

Если Ваши работники входят в одну из 14 льготных категорий, то отчисления за них делать не нужно. Платежи за льготные категории граждан вносит государство. |

||||

Индивидуальным предпринимателям (ИП,частный нотариус,адвокат,профессиональный медиатор)

|

Когда платить? |

За кого платить? |

Сколько платить? |

Как оплатить? |

|

|

За себя как ИП ежемесячно с 1 января 2020 года. ! ИП работающие на упрощенном режиме за 6 месяцев 2017 года оплачивают взносы за себя до 25 февраля 2018 года. |

|

За себя 2018-2019 гг. |

не платят |

1.Необходимо перечислить взнос через любое отделение БВУ или «Казпочты» .Взносы можно делать ежемесячно, а можно авансом за каждый месяц отдельным платежным поручением/извещением. Код назначения платежа работодателя: 121 Код назначения платежа ИП: 122 ! Важно правильно указать ИИН и ФИО получателя 2. Проверить возврат средств в течение 2-3 рабочих дней. Если возврата нет, оплата отчислений прошла успешно. 3. Подготовить и сдать отчетность в налоговые органы. 4. Оповестить о перечислении платежа своих работников Задолженность по ОСМС можно погасить. Но за каждый день просрочки, включая день оплаты будет начислена пеня в размере 2,5-кратной ставки рефинансирования. ! Задолженность по ОСМС погашается за срок не более 12 месяцев. |

|

с 1 января 2020 г. |

5% от 2 МЗП |

|||

|

За работников как работодатель - ежемесячно с 1 июля 2017 года. |

См. категорию РАБОТОДАТЕЛИ |

|||

|

Если Ваши работники входят в одну из 14 льготных категорий, то отчисления за них делать не нужно. Платежи за льготные категории граждан вносит государство. |

||||

Членам крестьянских хозяйств (не являющийся работником КХ)

|

Когда платить? |

За кого платить? |

Сколько платить? |

Как оплатить? |

|

|

С 1 января 2020 года Взносы можно делать авансом за 3, 6 или 12 месяцев |

За себя |

с 1 января 2020 года |

5% от 1 МЗП |

1.Необходимо перечислить взнос через любое отделение БВУ или «Казпочты».Взносы можно делать ежемесячно, а можно авансом за каждый месяц отдельным платежным поручением/извещением. Код назначения платежа: 122 ! Важно правильно указать ИИН и ФИО получателя 2. Проверить возврат средств в течение 2-3 рабочих дней. Если возврата нет, оплата отчислений прошла успешно. 3. Подготовить и сдать отчетность в налоговые органы. 4. Оповестить о перечислении платежа своих работников ! Задолженность по ОСМС погашается за срок не более 12 месяцев. |

|

|

||||

Владелец крестьянского хозяйства (Если Вы владелец крестьянского хозяйства)

|

Когда платить? |

За кого платить? |

Сколько платить? (от заработной платы работников)

|

Как оплатить? |

||

|

с 1 января 2020 года |

За себя |

За себя и своих работников. За себя как ИП, за работников – как работодатель |

2017 г. |

1% |

1.Необходимо перечислить взнос через любое отделение БВУ или «Казпочты».Код назначения платежа работодателя: 121 Код назначения платежа ИП: 122 Важно правильно указать ИИН и ФИО получателя. 2. Проверить возврат средств в течение 2-3 рабочих дней. Если возврата нет, оплата отчислений прошла успешно. 3. Подготовить и сдать отчетность в налоговые органы. 4. Оповестить о перечислении платежа своих работников ! Задолженность по ОСМС погашается за срок не более 12 месяцев. |

|

с 1 июля 2017 года |

За работников |

||||

|

2020-2019 гг. |

1,5% |

||||

|

! Крестьянские хозяйства в форме ИП, работающие по специальному режиму оплачивают взносы за 6 месяцев 2017 года до 25 апреля 2018 года. |

|||||

|

2020 г. |

2% |

||||

|

после 2020 г. |

3% |

||||

|

!! Оплата отчислений производится за сезонных работников за период их работы. Так, в соответствии с подпунктом 5) пункта 1 статьи 30 Трудового кодекса Республики Казахстан трудовой договор может быть заключен на время выполнения сезонной работы. По истечении сроков трудовых договоров важно довести до сведения работников необходимость самостоятельного внесения платежей (взносов) в размере 5% от 1 МЗП с 1 января 2020 года. !!! Важно знать работнику, что с 1 января 2020 года работодатель, помимо уплаты отчислений будет удерживать и оплачивать взносы работника в размере 1% от объекта исчисления. Объектом исчисления взносов будет начисленный доход. При этом ежемесячный объект, принимаемый для исчисления взносов, должен исчисляться по сумме всех видов доходов физического лица и не должен превышать пятнадцатикратный минимальный размер заработной платы. |

|||||

Физическое лицо, работающее по договору гражданско-правового характера

Если Вы физическое лицо, работающее по договору гражданско-правового характера

|

Когда платить? |

Кто платит? |

Сколько платить? |

Как оплатить? |

|

|

с 1 января 2020 года ежемесячно в течение срока действия договора |

Взносы с Вашего дохода удерживает и перечисляет услугополучатель (налоговый агент) |

2020 г. |

1% от дохода, получаемого по договору |

Услугополучатель должен информировать Вас об осуществленных взносах в ОСМС; Вы можете проверить историю платежей в ОСМС через портал e-gov.kz или Центры обслуживания населения. Важно знать: 1) Вы можете не оплачивать взнос в ОСМС по договору, если за отчетный период был внесен взнос из других источников и объект исчисления составлял 15 МЗП; 2) Вы сможете получать медпомощь в системе ОСМС с 1 января 2020 года; 3) Вы можете выбрать поликлинику и узких специалистов по своему выбору. Задолженность по ОСМС можно погасить. Но за каждый день просрочки, включая день оплаты будет начислена пеня в размере 1,25-кратной ставки рефинансирования. |

|

2021 г. |

2% |

|||

|

! Объект исчисления не должен превышает 15 МЗП

|

||||

Наемным работником

|

Когда платить? |

Кто платит? |

Сколько платить (от заработной платы)? |

Как оплатить? |

|

|

Ежемесячно с 1 января 2020 года. С дохода наемных работников взносы удерживают и оплачивают работодатели |

С 1 июля 2017 года отчисления за работников делает работодатель. Кроме того, с 1 января 2020 года работодатель ежемесячно удерживает взносы с зарплаты работника и перечисляет их в Фонд социального медицинского страхования. |

2020 г. |

1% |

Работодатель должен информировать Вас о взносах и отчислениях, осуществляемых в ОСМС; Вы можете проверить историю платежей в ОСМС через портал e-gov.kz или Центры обслуживания населения. Важно знать: 1) Вы сможете получать медпомощь в системе ОСМС с 1 января 2020 года; 2) Вы можете выбрать поликлинику и узких специалистов по своему выбору.

|

|

2021 г. |

2% |

|||

Физические лица, не имеющее постоянного дохода и не входящее в список льготных категорий граждан, получающих страховку в ОСМС от государства

|

Когда платить? |

За кого платить? |

Сколько платить? |

Как оплатить? |

|

Ежемесячно с 1 января 2020 года |

За себя |

5% от 1 МЗП

|

1.Необходимо перечислить взнос через любое отделение БВУ или «Казпочты».Взносы можно делать ежемесячно, а можно авансом за каждый месяц отдельным платежным поручением/извещением. Код назначения платежа: 122 ! Важно правильно указать ИИН и ФИО получателя 2. Проверить возврат средств в течение 2-3 рабочих дней. Если возврата нет, оплата отчислений прошла успешно. 3. Проверить себя в списке лиц, за которых уплачены взносы: 4. Вы можете проверить историю платежей в ОСМС через портал e-gov.kz или Центры обслуживания населения, ! Задолженность по ОСМС погашается за срок не более 12 месяцев. Важно знать: 1) Плата в ОСМС для самозанятого населения, по каким-либо причинам не планирующего оформлять свой статус в качестве безработного и получать страховку за счет государства введена она не как обязательство, а как возможность получить за символическую сумму денег неограниченный по сумме пакет медицинских услуг в рамках ОСМС. За пациентом в любом случае остается право выбора: ограничиться пакетом ГОБМП, лечиться за свои деньги в частной клинике, либо войти в систему ОСМС оплатив все необходимые взносы и погасив задолженность за срок до 12 месяцев, если она образовалась. 2) Вы сможете получать медпомощь в системе ОСМС с 1 января 2020 года. 3) Вы можете выбрать поликлинику и узких специалистов по своему выбору. |

Стоит также отметить , что в соответствии с постановлением Правительства РК от 01 июля 2016 года № 389 было создано Некоммерческое акционерное общество «Фонд социального медицинского страхования», целями которого являются - обеспечение всеобщего охвата граждан качественной медицинской помощью, поддержка качества оказываемой медицинской помощи, развитие Фонда в качестве стратегического закупщика медицинской помощи.

Источник: «Фонд социального медицинского страхования»

Последнее изменение: 02.04.2020

egov.kz

КАК ПРОИЗВОДИТСЯ ИСЧИСЛЕНИЕ ОТЧИСЛЕНИЙ НА ОСМС

С 1 июля 2017 года обязательство по уплате платежей в Фонд обязательного социального медицинского страхования (далее – ФОСМС) возникает у следующей категории налогоплательщиков:

1) работодателей – производят уплату отчислений за работников;

2) индивидуальных предпринимателей, частных нотариусов, частных судебных исполнителей, адвокатов, профессиональных медиаторов - производят уплату взносов в свою пользу;

3) налоговых агентов – производят уплату взносов за физических лиц, получающих доходы по договорам гражданско-правового характера.

КАК ПРОИЗВОДИТСЯ ИСЧИСЛЕНИЕ ОТЧИСЛЕНИЙ

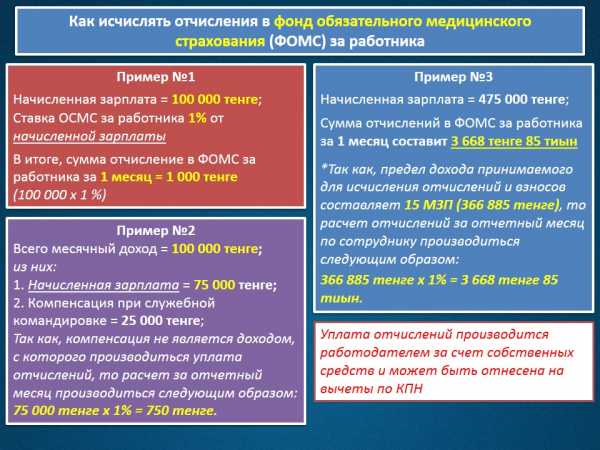

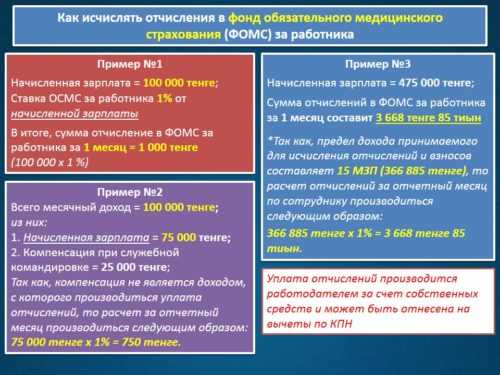

Пример №1

Исходные данные по сотруднику “А”:

Доход в виде заработной платы за месяц составляет 100 тыс.тенге.

Расчет отчисления за отчетный месяц по сотруднику “А” производиться следующим образом: 100 тыс. тенге *1% = 1 000 тенге.

Уплата отчисления производиться работодателем за счет собственных средств и может быть отнесена на вычеты по КПН.

Пример 2:

Исходные данные по сотруднику “B”:

Всего месячный доход –100 тыс.тенге, из них заработная плата – 75 тыс.тенге, компенсация при служебной командировке 25 тыс.тенге.

Так как, компенсации являются доходами, с которых не уплачиваются отчисления и взносы, то расчет отчисления за отчетный месяц по сотруднику “B” производиться следующим образом: 75 тыс. тенге *1% = 750 тенге.

ВАЖНО ОТМЕТИТЬ, что

Ежемесячный доход, принимаемый для исчисления отчислений и (или) взносов, не должен превышать 15-кратный размер МЗП.

Например, в 2017 году МЗП (минимальный размер заработной платы) составляет 24 459 тенге, соответственно 24 459 х 15 = 366 885 тенге. Таким образом, в 2017 году максимальный доход с которого будут отчислять взносы в Фонд обязательного медстрахования не должен превышать – 366 885 тенге.

В случае, если объект исчисления отчислений и (или) взносов за календарный месяц менее 1 МЗП, отчисления и (или) взносы исчисляются и перечисляются исходя из 1 МЗП.

Пример 2.

Исходные данные по сотруднику “C”:

Всего месячный доход – 475 тыс.тенге, из них заработная плата – 450 тыс.тенге, компенсация при служебной командировке 25 тыс.тенге.

Так как, предел дохода принимаемого для исчисления отчислений и взносов составляет 15 МЗП или 366 885 тенге (15 * 24 459 тенге), то расчет отчисления за отчетный месяц по сотруднику “C” производиться следующим образом: 366 885 тенге *1% = 3 668 тенге 85 тиын.

Пример 3.

Исходные данные по сотруднику “D”:

Доход в виде заработной платы за месяц составляет 23 тыс.тенге

Учитывая, что 1 МЗП = 24 459 тенге, то расчет отчисления за отчетный месяц по сотруднику “D” составит 24 459 тенге * 1% = 244 тенге 59 тиын.

Суммы дохода, применяемого для исчисления отчислений на ОСМС отражаются в строках 200.01.016 I, 200.01.016 II, 200.01.016 III. Строка 200.01.016 IV предназначена для отражения итоговой суммы дохода за отчетный квартал, определяемой как сумма строк 200.01.016 I, 200.01.016 II, 200.01.016 III.

Строки 200.00.010 I, 200.00.010 II, 200.00.010 III предназначены для отражения суммы отчислений на ОСМС. Строки 200.00.010 I, 200.00.010 II, 200.00.010 III, 200.00.010 IV подлежат заполнению с 1 июля 2017 года.

almaty.kgd.gov.kz

Как рассчитать сумму отчислений обязательного медицинского страхования

16 ноября 2015 года Президент РК подписал Закон «Об обязательном социальном медицинском страховании», согласно которому граждане Казахстана, работодатели будут обязаны перечислять взносы и платежи в «Фонд обязательного социального медицинского страхования». Таким образом, с 1 июля 2017 года все работодатели начнут перечислять взносы за своих работников. Однако у населения возникает не мало вопросов: кто уплачивает эти взносы, в каких размерах, куда перечислять, что является объектом для исчисления?

16 ноября 2015 года Президент РК подписал Закон «Об обязательном социальном медицинском страховании», согласно которому граждане Казахстана, работодатели будут обязаны перечислять взносы и платежи в «Фонд обязательного социального медицинского страхования». Таким образом, с 1 июля 2017 года все работодатели начнут перечислять взносы за своих работников. Однако у населения возникает не мало вопросов: кто уплачивает эти взносы, в каких размерах, куда перечислять, что является объектом для исчисления?

Для того, чтобы получать уже со следующего года медицинские услуги в рамках обязательного медицинского страхования лисаковчанам в первую очередь необходимо “прикрепиться” к поликлинике. Эту процедуру можно пройти на первом этаже в 20-ом кабинете или же позвонить по телефону 3-11-44 и назвать свой ИИН. А медицинский работник определит ваш социальный статус и уточнит – прикреплены вы или нет.

Плательщиками взносов не являются иностранцы и лица без гражданства, за исключением тех, кто постоянно проживает на территории нашей республики, и оралманов. В свою очередь, взносы активного населения, то есть работодателей, работников, индивидуальных предпринимателей и других, будут поступать в Фонд социального медицинского страхования через Государственный центр по выплате пенсий. Перечисление взносов будет осуществляться ежемесячно налоговыми агентами. По словам Марины Кушибаевой: “Размеры выплат с 2018 года составят для государства 5 029 тенге, для работодателя 2 281 тенге, для ИП 2 828 тенге, ну и для работников будет приведена ставка 2019 года, потому как они начнут выплачивать с 1 января 2019 года это 1 597 тенге”, – говорит заведующая Отделом статистики Лисаковской городской больницы.

В таблице ниже приведено несколько примеров расчета отчислений.

На сегодняшний день в Лисаковске уже прикреплены и определены со своим социальным статусом 37 477 человек. Более подробную информацию об обязательном социальном медицинском страховании вы сможете узнать 21 июля в рамках программы “Формула здоровья”.

ltvakcent.kz

размеры ставок и порядок оплаты

Ставки отчислений и взносов в системе обязательного социального медицинского страхования изменены в сторону снижения, что обусловлено экономической ситуацией в стране, сообщает ДГД по Карагандинской области.

Как и сколько платят работодатели:

• с 1 июля 2017 года - 1% от дохода каждого работника;

• с 1 января 2018 года -1,5% от дохода каждого работника;

• с 1 января 2020 года - 2% от дохода каждого работника;

• с 1 января 2022 года - 3% от дохода каждого работника.

Исходя из прогнозов, среднемесячная заработная плата в 2018 году составит 152 106 тенге, следовательно, с 1 января 2018 года работодатель будет перечислять в Фонд соцмедстрахования 1,5% от этой суммы или порядка 2 282 тенге в месяц за счет собственных средств.

Порядок оплаты работодателям уже знаком, по такой же схеме они платят отчисления в пенсионный фонд. До 15 числа каждого месяца, следующего за отчетным периодом, работодатель должен предоставить информацию о произведенных отчислениях своим работникам.

При этом работодатель освобождается от выплат за работников, относящихся к социально уязвимым категориям граждан, а также за военнослужащих, сотрудников специальных государственных органов и сотрудников правоохранительных органов.

Как и сколько платят индивидуальные предприниматели

С 1 июля 2017 года эта категория граждан начнет выплачивать 5% от 2-кратного размера минимальной заработной платы (МЗП).

В 2017 году размер МЗП - 24 459 тенге, следовательно, взносы ИП с 1 июля - 2 445,9 тенге. По прогнозам, в 2018 году МЗП составит 28 284 тенге, значит, взносы индивидуальных предпринимателей в этот период составят 2 828 тенге в месяц. Платить можно как ежемесячно, так и авансом за более длительный период.

Так же, как и работодатели, ИП знакомы с системой платежей по аналогии с пенсионными отчислениями. Нужно отметить, что эти перечисления можно сделать с открытием или без открытия счета, все они осуществляются через банки второго уровня или отделения Казпочты.

Как и сколько платят наемные работники:

• с 1 января 2019 года - 1% от дохода;

• с 1 января 2020 года - 2% от дохода.

Взносы за работников производятся на ежемесячной основе работодателем. В совокупности платежи работодателя и работника в Фонд социального медицинского страхования составят 5% от дохода с 2022 года.

Как и сколько платит неактивное население:

• с 1 января 2018 года - 5% от размера 1 минимальной заработной платы (МЗП).

Выехавшие за рубеж граждане также должны платить по данной ставке. Вновь исходя из прогнозов на 2018 год можно высчитать, что отчисления этой категории населения составят 1 414 тенге в месяц. Оплатить взносы можно через любой банк второго уровня или отделения Казпочты.

Важно отметить, что, если, к примеру, гражданин является индивидуальным предпринимателем и работодателем, то взносы в Фонд он платит и как ИП, и как работодатель. Закон не предусматривает прямого освобождения от выплат граждан, которые состоят в более чем одной категории плательщиков взносов, если в совокупности его доход составляет менее 15 МЗП. Однако, если гражданин является индивидуальным предпринимателем и при этом состоит в одной из льготных категорий, за которые взносы делает государство, то он освобожден от выплат. Исполнение данной нормы будет контролироваться Комитетом госдоходов МФ РК.

Реквизиты для осуществления платежей и взносов:

Получатель - НАО «Государственная корпорация «Правительство для граждан»;

БИН бенефициара 160440007161

ПИК KZ92009MEDS368609103

БИК GCVPKZ2A

КБЕ 11

КНП с 121 по 128 (в зависимости от назначения платежа)

КНП для работодателя 121 Отчисления на обязательное социальное медицинское страхование; КНП для ИП и ФЛ ГПД с 122 Взносы на обязательное социальное медицинское страхование;

123 - Пеня за несвоевременное перечисление отчислений на обязательное социальное медицинское страхование;

124 - Пеня за несвоевременное перечисление взносов на обязательное социальное медицинское страхование.

www.zakon.kz

Внесены изменения в правила взносов и отчислений на ОСМС

Приказом от 19 марта 2018 года № 115 внесены изменения в Правила по ОСМС ( приказ Министра здравоохранения РК от 30 июня 2017 года № 478).

Изменения вступают в силу по истечении 10 календарных дней после официального опубликования. Официальная публикация – 03.04.2020 года.

Исключен нижний предел для расчета взносов и отчислений

В Правилах исключены положения, которые предусматривали наличие нижнего предела при расчете взносов и отчислений на ОСМС.

Ранее в случае если объект исчисления взносов или отчислений был менее 1 МЗП, расчет производился исходя из 1 МЗП.

В Законе «Об обязательном социальном медицинском страховании» от 16 ноября 2015 года № 405-V положения по нижнему пределу для расчета исключены с 01 января 2018 года.

|

15. В случае, если объект исчисления отчислений и (или) взносов за календарный месяц менее МЗП, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года, отчисления и (или) взносы исчисляются и перечисляются, исходя из МЗП, за исключением случаев, указанных в части второй пункта 19 настоящих Правил. |

Исключено |

Округление взносов и отчислений

В ранее действующей редакции правил указывалось, что взносы и отчисления подлежат округлению при их уплате.

Внесенными изменениями уточнено, что округление производится также в момент исчисления (удержания) и перечисления взносов и отчислений.

|

39. Уплата взносов и отчислений производится в тенге с учетом округления тиынов в следующем порядке:

|

39. Исчисление (удержание) и перечисление отчислений и (или) взносов производятся в тенге с учетом округления тиынов в следующем порядке:

|

Получатели выплат из ГФСС

Исключены положения по исчислению и перечислению взносов лицами, которые являются получателями выплат из ГФСС.

|

18. В соответствии с пунктом 2 статьи 28 Закона взносы получателей социальных выплат на случай потери работы из Государственного фонда социального страхования устанавливаются в размере:

Исчисление (удержание) взносов из социальных выплат на случай потери работы из Государственного фонда социального страхования осуществляется Государственной корпорацией. |

Исключено |

|

28. Перечисление взносов в фонд из социальных выплат на случай потери работы из Государственного фонда социального страхования осуществляется Государственной корпорацией в срок не позднее 25 числа месяца, следующего за месяцем перечисления социальных выплат. |

Исключено |

pro1c.kz

Необходимо ли учитывать нижний предел при расчете отчислений на ОСМС с 2018 года?

Вопрос

Законом «О внесении изменений и дополнений в некоторые законодательные акты РК по вопросам налогообложения» № 122-VI от 25 декабря 2017 года были внесены некоторые изменения касательно обязательного социального медицинского страхования (ОСМС). Одно из изменений связано с исключением из Закона «Об обязательном социальном медицинском страховании» от 16 ноября 2015 года № 405-V положений по ограничению объекта исчисления с учетом нижнего предела для расчета взносов и отчислений.В ранее действующей редакции Закона в случае, если объект исчисления взносов и отчислений составлял менее 1 МЗП, то исчисление производилось исходя из величины 1 МЗП.

С 2018 года данное положение в Законе исключено.

На данный момент не внесены поправки в Приказ МЗ РК от 30 июня 2017 года № 478 «Об утверждении Правил и сроков исчисления (удержания) и перечисления отчислений и (или) взносов и Правил взыскания задолженности по отчислениям и (или) взносам», в котором на данный момент содержится положение по ограничению объекта исчисления по нижнему пределу.

Планируется ли внести в Привила изменения, связанные с исключением требований по нижнему пределу (в соответствии с Законом)?

В данный момент при расчете отчислений, необходимо ли производить их исчисление с учетом нижнего предела, либо без его учета?

Ответ

Биртанов Е.А. 06.02.2020, 06:44В Закон Республики Казахстан от 16 октября 2015 года «Об обязательном социальном медицинском страховании» (далее-Закон) Законом Республики Казахстан «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам налогообложения» (далее – Закон о внесении изменений и дополнений) от 25 декабря 2017 года внесены изменения.

В ранее редакции Закона в случае, если объект исчисления отчислений и (или) взносов за календарный месяц менее минимального размера заработной платы, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года, отчисления и (или) взносы исчисляются и перечисляются исходя из минимального размера заработной платы, за исключением случая, установленного частью второй пункта 5 статьи 28 настоящего Закона (согласно части пятой пункта 3 статьи 29).

С 2018 года данный часть вышеуказанного пункта в Законе было исключено.

Согласно пункту 113-1 «О Регламенте Правительства Республики Казахстан» утвержденным Постановлением Правительства Республики Казахстан от 10 декабря 2002 года № 1300 (далее – Регламент), в целях качественной и своевременной разработки подзаконных актов в течение 15 (пятнадцать) рабочих дней со дня одобрения законопроекта Мажилисом Парламента государственный орган-разработчик (или в силу его компетенции) направляет в заинтересованные государственные органы для рассмотрения проекты соответствующих подзаконных актов (актов Президента, Правительства, а также нормативных правовых актов, предусмотренных подпунктами 6), 7), 8), 9) пункта 2 статьи 7 Закона Республики Казахстан "О правовых актах", подлежащих государственной регистрации.

Согласно подпункту 2) пункта 114 Регламента конкретные сроки разработки и внесения правовых актов в Канцелярию или направления на государственную регистрацию в органы юстиции, которые не должны превышать двух месяцев, или государственной регистрации в органах юстиции, которые не должны превышать трех месяцев со дня вступления в силу законодательного акта, за исключением правовых актов, для которых в законодательном акте предусмотрены более поздние сроки введения в действие (не менее чем за месяц до введения их в действие), а также исполнения иных поручений, содержащихся в проекте распоряжения.

В связи с вышеизложенным в настоящее время ведется работа по внесению изменений и дополнений в подзаконные акты, в том числе и в Приказ Министра здравоохранении Республики Казахстан от 30 июня 2017 года № 478 «Об утверждении Правил и сроков исчисления (удержания) и перечисления отчислений и (или) взносов и Правил взыскания задолженности по отчислениям и (или) взносам».

Следовательно, c 1 января 2018 года исчисления (удержания) и перечисления отчислений производиться по фактически выплаченному доходу, исчисленных в соответствии со статьей 29 настоящего Закона.

Источник: Блог-платформа государственных органов Республики

pro1c.kz

Что нужно знать по ОСМС

Что нужно знать по ОСМС

Инструкция по оплате взносов и отчислений для работодателей, ИП и физических лиц, получающих доход по договорам ГПХ

По уплате взносов и отчислений на ОСМС юридическими лицами

С 1 июля 2017 года юридические лица как работодатели будут производить отчисления из расчета 1% от объекта исчисления отчислений (начисленного дохода каждого работника) из средств ФОТ без удержания с заработной платы.

В последующие годы отчисления будут проводиться по следующей схеме:

с 1 января 2018 года - 1,5 % от объекта исчисления отчислений;

с 1 января 2020 года - 2 % от объекта исчисления отчислений;

с 1 января 2022 года - 3 % от объекта исчисления отчислений.

Объектом исчисления отчислений являются расходы работодателя, выплачиваемые работнику в виде доходов, то есть заработанной платы, работнику.

С 1 января 2019 года юридическое лицо - работодатель начнет производить взносы работников в размере:

с 1 января 2019 года - 1 % от объекта исчисления взносов (заработной платы каждого работника) с удержанием из заработной платы;

с 1 января 2020 года - 2 % от объекта исчисления взносов (заработной платы каждого работника) с удержанием из заработной платы.

Объектом исчисления взносов работников, являются доходы работников, то есть заработанная плата работников.

Оплату отчислений производят через банки на счет Госкорпорации «Правительство для граждан». Все банки уже оповещены соответствующим письмом Национального банка о наличии такого счета у Государственной корпорации.

Отчисления осуществляются до 25 числа месяца, следующего за отчетным (первое отчисление осуществляется до 25 августа 2017 года).

О чем важно знать

Если Вы работодатель, то с 1 июля 2017 года начинаете платить 1% от заработной платы работника, но при этом ежемесячный доход работника, принимаемый для исчисления отчислений/взносов, не должен превышать 15-кратный размер минимальной заработной платы (в 2017 году - 366 885 тенге).

Согласно пункту 14-2 статьи 100 Налогового кодекса РК затраты работодателя на отчисления в ФСМС компенсируются при вычете КПН.

По уплате взносов и отчислений на ОСМС для ИП и приравненных к ним лиц (частные нотариусы, частные судебные исполнители, адвокаты, профессиональные медиаторы) и для физических лиц, которые получают доход по договорам гражданско-правового характера (ГПХ)

ИП и приравненные к ним лица, уплачивают взносы статично в размере 5% от 2-кратного размера МЗП или 2 446 тенге в месяц с июля 2017 года.

Физические лица, работающие по договорам гражданско-правового характера, уплачивают взнос в размере 5% от суммы договора с 1 июля 2017 года.

Указанные лица оплату взносов производят с 1 июля 2017 года в банках и в отделениях Казпочты на счет Правительства для граждан - это Государственная корпорация. Все банки и Казпочта уже оповещены соответствующим письмом Национального банка о наличии такого счета у Государственной корпорации.

Взносы осуществляются до 25 числа месяца, следующего за отчетным (первые взносы осуществляются до 25 августа 2017 года).

Необходимости знать номер счета нет, при осуществлении платежа вы указываете лишь КНП - это 122 для ИП и приравненных к ним лиц. Система автоматически выдает эти данные и отправляет средства по назначению.

За физических лиц, которые получают доход по договорам гражданско-правового характера, оплату производят налоговые агенты.

Налоговый агент - это индивидуальный предприниматель, частный нотариус, частный судебный исполнитель, адвокат, профессиональный медиатор, юридическое лицо, в том числе юридическое лицо-нерезидент, на которые в соответствии с Налоговым кодексом возложена обязанность по исчислению, удержанию и перечислению налогов, удерживаемых у источника выплаты.

О чем важно помнить

для ИП сроки для уплаты взносов:

- при общеустановленном режиме налогообложения - не позднее 25 числа месяца, следующего за отчетным;

- при специальном налоговом режиме на основе патента, - в срок, предусмотренный налоговым законодательством РК для уплаты стоимости патента;

- крестьянские или фермерские хозяйства, применяющие специальный налоговый режим, - в порядке и сроки, которые предусмотрены налоговым законодательством РК (то есть не позднее 10 апреля и 10 ноября).

Если вы неправильно ввели персональные данные: ИИН, ФИО получателя или указали неверную сумму, то платеж будет возвращен на Ваш счет в банке. Если платеж был осуществлен без открытия счета, то перепроверьте обработку платежа в течение 2-3 рабочих дней после внесения взноса.

Для сведения

В настоящее время Министерством здравоохранения РК разработан проект Правил, которые регламентируют порядок и сроки исчисления (удержания) и перечисления отчислений и (или) взносов. С проектом Правил вы сможете ознакомиться на сайте Министерства (mz.gov.kz)

Также, Национальным банком внесены поправки в Правила осуществления безналичных платежей и (или) переводов денег на территории Республики Казахстан, которые предусматривают в приложении 11 данных Правил, а именно в Квитанции (для социальных отчислений в Государственный фонд социального страхования, отчислений и (или) взносов в фонд социального медицинского страхования) и в Извещении (для социальных отчислений в Государственный фонд социального страхования, отчислений и (или) взносов в фонд социального медицинского страхования) следующие платежи:

1) отчисления на обязательное социальное медицинское страхование с номером КНП 121;

2) взносы на обязательное социальное медицинское страхование с номером КНП 122.

Несвоевременно перечисленные суммы отчислений и взносов подлежат перечислению на счет Фонда социального медицинского страхования с начисленной пеней в размере 2,5-кратной официальной ставки рефинансирования за каждый день просрочки, включая день оплаты.

Администрирование платежей (отчислений и взносов) осуществляется налоговыми органами.

www.zakon.kz