Что такое аннуитетный и дифференцированный платеж по кредиту? Что выгоднее? Какой платеж по кредиту выгоднее аннуитетный или дифференцированный

разница, что лучше и выгоднее заемщику

Все чаще люди встречают рекламу для привлечения клиентов в кредитные организации. Банки стараются наработать базу клиентов своими «очень выгодными» условиями, за которыми скрыты подводные камни. Очень часто заемные средства становятся для человека существенной проблемой, от которой сложно избавиться быстро и без проблем. Поэтому, прежде чем подписывать кредитные договора люди должны научиться разбираться в схемах погашения и начисления процентов по кредитам.

Существует аннуитетный и дифференцированный типы погашения кредита. Каждый из них предполагает свою схему погашения, от которой зависит даже размер переплаты. Разница дифференцированного и аннуитетного платежа, заключена в нескольких основных показателях.

Определение

Прежде чем выяснять, в чем разница между дифференцированными и аннуитетными платежами необходимо определиться, что это такое.

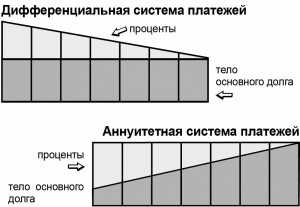

Понятие аннуитетный платеж считается самым распространенным видом оплаты в настоящее время. Он остается неизменным на протяжении всего времени выплаты займа. Сам платеж включает в себя две части: сумму заемных средств и уплачиваемые проценты. В первые месяцы, по данной схеме внесения оплаты клиент вносит большую часть процентов и меньшую долю основной задолженности. По данной схеме в первые года выплачивается основная масса процентов, поэтому потом производить досрочное гашение уже становится не выгодным.

Дифференцированный платеж всегда разный. Сначала выплачиваются большие суммы, затем меньшие. В платеже также включено две части: тело кредита и процент. По данной схеме кредитования каждый месяц выплачивается одинаковая сумма основного долга, а процент начисляется на остаток задолженности. Верно рассчитанный платеж выглядит как равномерно снижаемый размер оплаты.

Отличия

Чем отличается дифференцированный и аннуитетный платеж можно определить из таблицы:

| Дифференцированный платеж | Аннуитетный платеж |

| Ежемесячный платеж содержит одинаковую сумму основного долга на протяжении всей выплаты кредита. | В первые месяцы погашается незначительная часть основного долга. Больший упор делается на оплату процентов. |

| Первый платеж большой, остальные идут на уменьшение каждый месяц. | Ежемесячно выплачивается одинаковая сумма за кредит. |

| Маленький шанс получение займа при небольшом доходе, так ка первые платежи очень большие. | Больше вероятности оформить кредит по причине равных платежей. |

| При частичном досрочном погашении сокращается размер оплаты. | При частичной досрочной выплате уменьшается срок и сумма платежа. |

| При полном досрочном закрытии кредита наблюдается существенная экономия. | Досрочное погашение не дает такой экономии, как при дифференцированной схеме оплаты. |

Главное отличие между двумя системами оплаты – это структура самого платежа.

Что выгоднее заемщику

Нельзя дать точного ответа на данный вопрос. Здесь все зависит от четкости расставленных приоритетов. Поэтому, лучше сравнивать не сами понятия, а все за и против.

Нельзя дать точного ответа на данный вопрос. Здесь все зависит от четкости расставленных приоритетов. Поэтому, лучше сравнивать не сами понятия, а все за и против.

Предположим, человек имеет доход в небольшой доход. Он желает получить кредит с дифференцированной схемой погашения. Ему вряд ли его дадут, так как на первых порах он не будет считаться платежеспособным, слишком большие суммы оплаты. Аннуитентные платежи всегда одинаковые, поэтому гасить их удобнее.

Если человек планирует где — то в середине срока кредитования произвести досрочное погашение, ему выгоднее будет оформить заем с дифференцированной системой погашения. Так он сможет существенно сэкономить деньги.

Если заемщик оформляет налоговый вычет по процентам с ипотеки, с аннуитетными платежами он сможет получить большую сумму. Хотя какой в том смысл, если переплата по кредиту окажется примерно на пятнадцать процентов больше.

На самом деле при оформлении небольших сумм в кредит, разница не будет заметна совсем. Обычно, она ощущается при крупных займах, таких как ипотека.

Видео: Что лучше выбрать для заёмщика аннуитетный или дифференцированный платеж?

cabinet-lawyer.ru

Что такое аннуитетный и дифференцированный платеж по кредиту? Что выгоднее?

При выборе кредитной программы в банке многие будущие заемщики ориентируются на процентную ставку по займу или изучают договора на предмет дополнительных комиссий. Однако не каждый из них знает, что размеры ежемесячных взносов во многом зависят от способа начисления процентов по кредиту. На сегодняшний день банки используют два вида расчета – аннуитетный и дифференцированный. Что они означают? И какой из видов платежей более выгодный?

Однако не каждый из них знает, что размеры ежемесячных взносов во многом зависят от способа начисления процентов по кредиту. На сегодняшний день банки используют два вида расчета – аннуитетный и дифференцированный. Что они означают? И какой из видов платежей более выгодный?

Что такое аннуитетный платеж по кредиту?

Для аннуитетных платежей характерным является выплата тела и банковских процентов равными платежами на протяжении всего срока кредитного договора. Например, если в первый месяц вы заплатили по займу 100 рублей, то и все последующие месяцы будете выплачивать такую же сумму.

При подобном способе начисления остаток непогашенной суммы на определенную дату умножается на годовой процент и делится на 12 месяцев. Уплата, которая поступает в счет погашения тела, во многом зависит от предыдущих взносов, поэтому график аннуитетных платежей рассчитывается последовательно, начиная с первого погашения.

Какие плюсы и минусы у аннуитетного платежа?

Главное преимущество аннуитетных платежей – это более низкий размер ежемесячных взносов по сравнению с дифференцированным начислением. Кроме того, воспользовавшись такой схемой, заемщик может рассчитывать свои возможности на весь срок погашения и, соответственно, планировать бюджет. При аннуитете нивелируется нагрузка человека. Она равномерно распределяется на весь период, поэтому заемщик может быть уверен, что выплаты на начальном этапе кредита не будут запредельными.

При аннуитете нивелируется нагрузка человека. Она равномерно распределяется на весь период, поэтому заемщик может быть уверен, что выплаты на начальном этапе кредита не будут запредельными.

С другой стороны, аннуитетная схема имеет ряд недостатков. При таких платежах равноценная сумма ежемесячных взносов включает различное соотношение погашения тела и процентов.

В частности, в первые годы выплат по кредиту платежи в основном содержат банковские проценты и только небольшую часть тела, то есть изначально банк заставляет вас выплачивать деньги за свои услуги, а лишь потом – одолженную сумму.

Если платить строго по графику, подобные расчеты неощутимы, однако если вы решите погасить кредит раньше срока (например, через 2–3 года после заключения договора), то обнаружите, что за эти годы «кредитной лямки» ваш долг практически не изменился.

Что такое дифференцированный платеж?

Дифференцированный платеж – это равномерное распределение тела займа на весь период кредитного договора. В этом случае проценты начисляются на фактический остаток задолженности. При подобных начислениях каждый очередной платеж выходит меньше предыдущего. Часть платежа, которая состоит из основного долга, всегда остается неизменной, а процентная часть пересчитывается ежемесячно. Например, если в первый месяц кредита вы заплатили 100 рублей, то в следующем месяце внесете 99 рублей, еще через месяц 98 или даже 97 рублей и так далее.

При подобных начислениях каждый очередной платеж выходит меньше предыдущего. Часть платежа, которая состоит из основного долга, всегда остается неизменной, а процентная часть пересчитывается ежемесячно. Например, если в первый месяц кредита вы заплатили 100 рублей, то в следующем месяце внесете 99 рублей, еще через месяц 98 или даже 97 рублей и так далее.

Какие достоинства и недостатки у дифференцированного платежа?

Несомненное преимущество дифференцированных платежей – это планомерное погашение задолженности с выплатой процентов от оставшейся суммы. Если через несколько лет вы решите осуществить досрочную выплату кредита, то заметите, что ваш долг значительно снизился. Недостаток подобного начисления – необходимость в первые годы выплачивать достаточно крупные денежные суммы.

Кроме того, многие заемщики, выбравшие такую схему, могут вовсе столкнуться с отказом в выдаче кредита, поскольку решение банка во многом зависит от дохода человека. Если первые платежи будут равняться или превышать вашу ежемесячную зарплату, то кредит вам не предоставят.

Что выгоднее – дифференцированный или аннуитетный платеж?

Если рассматривать обе схемы с точки зрения выгоды для заемщика, можно с уверенностью сказать, что дифференцированный платеж при равных условиях позволяет сэкономить значительную денежную сумму. Система начислений аннуитета такова, что при выплате кредита строго по графику общий размер взносов к окончанию кредитного договора будет несколько выше, чем при дифференцированных платежах. Причем, чем дольше срок кредитования, тем больше будет переплата по аннуитетным платежам.

Система начислений аннуитета такова, что при выплате кредита строго по графику общий размер взносов к окончанию кредитного договора будет несколько выше, чем при дифференцированных платежах. Причем, чем дольше срок кредитования, тем больше будет переплата по аннуитетным платежам.

www.mnogo-otvetov.ru

чем он отличается от дифференцированного?

Банки предлагают ипотеку на более выгодных условиях, чем раньше.

Банки предлагают ипотеку на более выгодных условиях, чем раньше.

При этом заемщик сам часто может выбрать систему погашения долга.

Она может быть аннуитетной или дифференцированной.

Перед выбором той или иной системы оплаты необходимо понимать основные особенности каждой, а также их преимущества и недостатки. Данная информация подробно изложена в данной статье.

Содержание статьи

Виды плановых взносов по ипотеке

Согласно условиям кредитования, банки готовы предложить аннуитетный способ погашения жилищных кредитов или дифференцированный.

В зависимости от выбранного способа, размер ежемесячного платежа и скорость погашения процентов будет меняться.

Аннуитетный платеж

Это наиболее распространенный вид погашения ипотеки, например, в Сбербанке. Он сводится к внесению каждый месяц равной суммы. При этом первоначально гасятся, в основном, проценты по кредиту, а потом уже основной долг. Чем дольше клиент производит оплаты, тем больше средств уходит на погашение основного долга по ипотеке.

Основные преимущества данного способа заключаются в следующем:

- Равный ежемесячный платеж в течение всего срока кредитования.

- Возможность погашения основного долга путем внесения частичного досрочного гашения.

- Возможность спрогнозировать свою платежеспособность в течение длительного периода.

Однако надо понимать, что первоначально погашаются именно проценты. Поэтому клиенту на начальном этапе особенно выгодно вносить оплату досрочно для снижения суммы основного долга.

Дифференцированный платеж

Данный вид платежа сводится к тому, что каждый месяц надо будет вносить разную сумму. Поэтому важно изучать график гашения, чтобы не выйти на просрочку. Его основные преимущества заключаются в следующем:

- Более оперативное погашение основного долга.

- С каждым месяцем сумма, необходимая для оплаты, будет снижаться.

- Значительная экономия средств на оплате процентов.

Тут нужно знать, что изначально сумма ежемесячного платежа будет завышена. Она будет составлять на 20%-30% выше, чем при аннуитетном платеже.

Такой вид погашения наиболее привлекателен для людей с высоким уровнем доходов, которые уверены, что смогут без труда вносить оплату, согласно графику гашения. При наличии риска невозможности вносить по графику первые платежи, стоит отказаться от данного способа погашения в пользу аннуитетного.

Дорогой читатель! Каждый случай имеет индивидуальный характер.

Если статья не решает вашу проблему или вы желаете узнать подробности - обращайтесь по телефону +7 (499) 653-60-72 (доб. 356) или через онлайн-консультант.

Это просто и совершенно бесплатно!

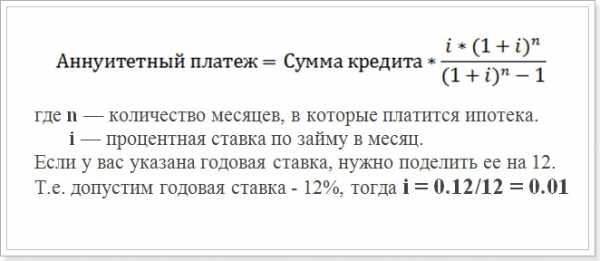

Как рассчитать сумму аннуитетного планового платежа?

В интернете существует большое количество различных онлайн калькуляторов, которые позволяют самостоятельно высчитать размер планового платежа, в зависимости от различных переменных.

Вам потребуется ввести следующие параметры:

- Срок кредитования.

- Способ погашения долга.

- Планируемая процентная ставка по ипотеке.

- Размер кредита.

Исходя из этих параметров, программа оперативно рассчитает размер планового платежа.

Полученная с помощью онлайн калькулятора информация носит только ознакомительный характер. Банк самостоятельно ведет расчеты, поэтому размер планового платежа фактический может немного отличаться от того, который был посчитан программой.

Если вы решили сделать все расчеты самостоятельно, то настоятельно рекомендуется сначала изучить формулу.

Процентную ставку по ипотеке после регистрации сделки можно снизить на 0,5%-1% во многих банках путем предоставления кредитору всех необходимых документов.

В этом случае потребуется взять новый график гашения, где размер платежа будет снижен.

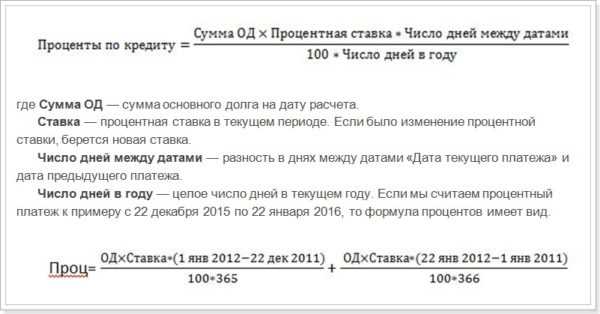

Если вы хотите отдельно посчитать размер переплаты по процентам, то стоит воспользоваться данной формулой:

Данные формулы актуальны только для аннуитетной системы внесения платежей.

Можно ли рассчитать сумму дифференцированного ежемесячного платежа самостоятельно?

Учитывая, что здесь платеж каждый месяц разные, то и формула применяется другая. Стоит отметить, что делать самостоятельный расчет в данном случае значительно сложнее.

Вот основная формула, чтобы высчитать размер планового платежа при данной системе погашения ипотеки:

При планировании внесения частичного досрочного гашения потребуется проводить все расчеты заново, так как тогда размер основного долга будет меньше.

Частичное досрочное гашение по ипотеке

Как показывает практика, банкам без разницы, какая система погашения кредита используется при предоставлении возможности осуществлять частичное досрочное гашение. Обычно предъявляются требования к сумме.

В зависимости от банка, чтобы провести частичное досрочное погашение, к моменту планового платежа на счете должно быть не менее 5 т.р. или 10 т.р. Также требуется написать заявление на списание суммы, которая больше размера планового платежа.

Дополнительно стоит предусмотреть получение нового графика после списания средств.

В противном случае банк продолжит начислять ту же сумму, что и до осуществления досрочного погашения ипотеки.

Какой вид платежей выгоднее?

Наиболее выгодной является дифференцированная система внесения платежей. При ней заемщик экономит значительные средства на оплате процентов за пользование деньгами.

Однако она не доступна многим в силу того, что первоначально размер планового платежа довольно высокий. Если на погашение ипотеки будет уходить большая часть семейного дохода, то нужно иметь сбережение на внесение 10-15 плановых платежей первоначально.

Это позволит воспользоваться данным способом погашения ипотеки и сэкономить деньги на процентах банку.

У аннуитетной системы тоже довольно много преимуществ. Клиент может сам контролировать свою платежеспособность и у него нет риска выйти на просрочку из-за того, что он не посмотрел, какую сумму потребуется внести в новом платежном месяце.

Стоит отметить, что процент одобрения по аннуитетным платежам значительно выше, поэтому не стоит рисковать, если у вас нет уверенности в одобрении вашей заявки.

Гораздо выгоднее получить ипотеку на аннуитетной основе погашения, а при возможности досрочно вносить оплату. Это также позволит немало сэкономить. Более того, долговое бремя будет ниже на первоначальном этапе кредитования. Если не производить досрочное гашение, то размер платежей не будет меняться в течение всего срока сотрудничества с банком.

Размер страховых взносов зависит от размера суммы основного долга. Это может послужить дополнительным стимулом к досрочному закрытию ипотеки.

Не нашли ответ на свой вопрос? Проконсультируйтесь бесплатно!

Обращайтесь по телефону +7 (812) 426-14-07 (доб. 916) или через онлайн-консультант.

Мы поможем решить ваш вопрос совершенно бесплатно.

Вконтакте

Google+

Одноклассники

vseodome.club

Что выгоднее: аннуитетный или дифференцированный платеж?

Современный заемщик, обращаясь в банк за кредитом, изначально смотрит на размер процентных ставок, предлагаемых кредитной организацией, и стремится получить заемные средства, там, где такая ставка ниже. Но следует знать, что процентная ставка не единственный показатель, от которого зависит сумма начисленных вам процентов. До подписания договора, поинтересуйтесь у кредитного работника о методе начисления процентов. Их бывает два: аннуитет и дифференцированный платеж. Рассмотрим подробнее каждый из них.

Аннуитет (аннуитетный платеж). Сегодня подавляющее число банков работают данным методом. И вот почему. Ежемесячно вы платите кредитной организации фиксированный платеж. Каждый раз это одинаковая сумма. Здесь и кроется небольшой подвох для клиентов. Суть аннуитетного платежа заключается том, что в первую половину срока кредита, большая часть фиксированного платежа заемщика приходится на проценты, а погашение основного долга происходит небольшими суммами. И не удивляйтесь, потом, получив выписку из банка, что в первые годы ваш основной долг перед банком практически не изменился, хотя вы исправно уплачивали все платежи точно в срок.

Если вы нуждаетесь в крупном кредите – аннуитет, единственный способ получить необходимую сумму у банка. Не стоит забывать о досрочном погашении кредита. Погасив часть займа раньше срока, у вас появляется выбор: или уменьшить срок кредита, продолжая платить зафиксированную в кредитном договоре сумму (аннуитет), или уменьшить ежемесячные платеж (срок договора остается прежним), или устроить себе «кредитные каникулы», уплачивая определенное время только начисленные проценты. Все эти условия должны быть заложены в кредитном договоре.

Следует помнить и о налоговом вычете. Его можно получить не только с сумм, затраченных на покупку квартиры (в пределах 2 000 000 рублей), но и с уплаченных банку целевых процентов (сумма законодательством не ограничена). А при аннуитетных платежах, сумма вычета по процентам будет существенной в начале срока, и ее можно использовать как на погашение кредита, так и израсходовать на другие цели.

Суть дифференцированного платежа заключается том, что зафиксирован уже не общий платеж (основной долг плюс проценты), а только сумма кредита. Проценты начисляются на остаток долга, и, следовательно, каждый месяц платеж становится меньше. Такая схема более прозрачна для заемщика, но менее выгодна банку. Выдав кредит, например, под 10% годовых, кредитор получит гораздо больше прибыли по договору с аннуитетными платежами, чем с дифференцированными. Из-за того, что первоначально большая часть денег идет на погашение основного долга (тела кредита), переплата по процентам, в случае с дифференцированным платежом, существенно ниже в сравнение с аннуитетом.

Из минусов данного метода можно отметить то, что в среднем доход заемщика, желающего получить кредит с дифференцированной ставкой, должен быть на 20-25% больше чем у заемщика, оформляющего займ с аннуитетом; денежная нагрузка в первую половину срока договора будет весьма существенной.

Преимущество кредитов, выдаваемых с использованием дифференцированного платежа очевидно. Средства на покупку недорогой машины, ремонт в квартире и прочие бытовые нужны лучше получать у банков, предоставляющих займ с дифференцированной ставкой процента.Справедливости ради, стоит отметить, что таких кредитных учреждений немного и искать придется долго. Но для большинства заемщиков, желающих улучшить свои жилищные условия и «загнанных в рамки» заработной платой, лучшим средством является аннуитет.

creditivklad.ru

| Большинство российских заемщиков при выборе кредита не особо задумываются о способе его погашения. Как правило, в большинстве банков предусмотрены аннуитетные платежи. О преимуществах дифференцированного платежа знают немногие заемщики, а предлагают их немногие банки. Какой вариант будет оптимальным в том или ином случае — разберемся в нашем обзоре. Для начала, нужно определить, чем же отличаются данные виды платежей. Размер ежемесячного платежа и там, и там будет складываться из части ссудной задолженности + процент за использование ссуды + комиссии и сборы. Но при аннуитетных платежах заемщик каждый месяц платит одну и ту же сумму на протяжении всего периода погашения кредита. При дифференцированных платежах — заемщик платит каждый месяц все меньшие и меньшие суммы. Таблица 1. «Отличия аннуитетных платежей от дифференцированных»

Это происходит из-за того, что при дифференцированных платежах ежемесячно тело кредита уменьшается на равную долю, а вот процент начисляется на остаток задолженности. Поэтому сумма транша меняется от выплаты к выплате. При аннуитете наоборот сумма ежемесячного транша постоянна, а вот соотношение «погашение самого кредита-выплата процентов» меняется из месяца в месяц. Другое отличие — при аннуитете львиную долю выплат в первые годы составляют проценты. А вот тело задолженности наоборот убывает очень медленно. Поэтому и общий размер уплаченных процентов по такому кредиту получается больше. Чтобы наглядно продемонстрировать обе схемы формирования ежемесячного платежа, рассчитаем ежемесячный платеж для кредита в 100 000 руб., взятого на 12 мес. Процентная ставка 12%: Таблица 2. «Формирование ежемесячного платежа при аннуитетных и дифференцированных выплатах»

Из таблицы видно, что при аннуитете погашение самого кредита (без процентов) происходит медленнее, чем при дифференцированных платежах. Аннуитетные платежи более выгодны банку, так как снижают его риски. Дифференцированные платежи — заемщику, так как уменьшают конечный размер переплат. Это не так заметно на коротких сроках кредитования, но чем длиньше срок — тем разница будет ощутимей (в пользу дифференцируемых платежей). Для наглядности рассчитаем, сколько переплатит заемщик, если выберет тот или иной вид платежа. Размер кредита — 1 млн рублей. Ставку возьмем фиксированную 14%, чтобы исключить ее влияние на итоговый размер переплат. Хотя на рынке, как правило, чем длиннее срок ипотечного кредита, тем выше ипотечная ставка. Из таблицы видно, что при коротких сроках кредитования размер переплат почти не отличается у данных методов (39,61% и 35,58%), при длительных сроках — отличается существенно (326,55% и 210,58%). Таблиц 3. «Сравнение переплат при аннуитетных и дифференцированных платежах по кредиту в 1 млн рублей»

То есть, если заемщик берет краткосрочный кредит (сроком до 5 лет), то логичнее отдать предпочтение аннуитету. Переплаты не будут существенно отличаться от дифференцированных платежей, а погашать такой кредит будет удобнее: каждый месяц одинаковой суммой. А при среднесрочных и долгосрочных кредитах — предпочтение следует отдать дифференцированным платежам. Хотя есть у данного метода есть свои недостатки. Основной недостаток дифференцированной схемы — не каждый банк предлагает данный вариант погашения кредита, так как аннуитетные платежи более доходные для кредитной организации. Во-вторых, не каждый заемщик может получить кредит с дифференцированным погашением. Ежемесячные платежи по кредиту не могут превышать 50% от месячного дохода заемщика. А в первые годы погашения кредита, когда дифференцированные платежи высоки, не каждому заемщику удастся соответствовать данному условию. В результате при заявленном уровне дохода придется взять кредит на меньшую сумму. Другая недостаток — сложность при погашении, так как заемщику необходимо будет каждый месяц узнавать сумму платежа. Источник: Средства.ру

| ||||||

www.sredstva.ru

Что лучше аннуитетный или дифференцированный платеж

Что лучше: аннуитетные или дифференцированные платежи?

В качестве преимуществ можно отметить удобство выплаты, т.к. сумма ежемесячных платежей не изменяется.В дифференцированных платежах основная задолженность и процентное вознаграждение банку распределены в равных долях. Главное отличие платежей такого типа заключается в том, что сумма ежемесячного платежа постепенно уменьшается.

Допустим, в первый месяц заемщик выплатил 25 тыс. руб. а спустя 3 года ежемесячный платёж может снизиться до 5 тыс.

Аннуитетные или дифференцированные платежи: какие выгоднее и когда?

Ближе к концу ипотеки пропорции меняются на противоположные. Таким образом, плата за пользование заемным капиталом взимается кредитным учреждением заблаговременно. Интенсивный переход банков на аннуитетные платежи зафиксирован с 2003 года.В этот период повысилось финансовое благосостояние граждан и появилось много новых банков.

Чтобы удержать своих клиентов банки перешли на аннуитетную схему расчета. Есть у нее и достоинства.

Допустим, Вы взяли ипотеку в январе 2006 года на 15 лет в размере 3 млн.

руб. под 10% годовых. Ежемесячный каждый месяц будет неизменен – 32 238 руб. в мес. Но давайте сравним структуру вашего первого аннуитетного и последнего: Итак, по размеру равны, но из суммы первого платежа 7238 руб.

идет на погашение основного долга («тело кредита»), а остальное – это проценты по кредиту.

Аннуитетные платежи и дифференцированные платежи: что лучше?

Зачастую, стоимость аренды квартиры в месяц, превышает порог средней заработной платы в отдельных регионах.Данное обстоятельство вынуждает арендаторов искать альтернативу найму жилья, так как сумма платежа за аренду практически равна ежемесячному взносу в банк за ипотеку. Ну вот, мы плавно подошли к вопросу кредитования. Пару слов о структуре кредита и платежеспособности.

Кредит состоит из 2-х составляющих, это: основной долг и проценты.

Какой кредит выгоднее — аннуитетный или дифференцированный

Главное его отличие от аннуитетного состоит в том, что дифференцированный ежемесячный платеж со временем уменьшается, и проценты начисляются не на все тело кредита, а на его остаток. Получается, что при такой схеме погашение процентов и тела кредита более сбалансировано.Это делает досрочное погашение по дифференцированному кредиту более выгодным, чем при аннуитете.

- основная финансовая нагрузка приходится на первую четверть срока, при этом многие заемщики переоценивают свои возможности;

- при большом платеже требуются соответствующие доходы, исходя из которых рассчитывается размер кредита, поэтому велика вероятность не получить желаемой суммы.

Разница между аннуитетными и дифференцированными платежами

Размер выплат в середине срока кредитования приблизительно такой же, как и при аннуитетном способе погашения кредита.Дифференцированный платёж состоит из суммы, идущей на погашение тела кредита (она одинаковая во всех), и из выплат процентов по кредиту (они постоянно уменьшаются). Сейчас мы вам продемонстрируем графики погашения кредита на сумму 50 000 руб. . взятого на 12 месяцев под 22% годовых.

Это наиболее распространенная система кредитования. Она остается ведущей в России на данный момент. Ипотека аннуитетные или дифференцированные допускает редко.

Она выдается в большинстве случаев при условии фиксированных взносов. Несмотря на то, что сумма неизменна, система оплаты не так проста, как может показаться на первый взгляд. В первой половине срок большую часть выплат составляет процент, меньшую – тело долга.

Любой график аннуитетных платежей получается благодаря применению формулы расчетов. В этом графике размер ежемесячных взносов будет оставаться весь кредитный период неизменным, но соотношение между ежемесячной частью тела кредита и процентами будет претерпевать изменения. Что предпочесть при частичном досрочном погашении: изменение суммы аннуитетного платежа или срока?

Граждане, подписавшие с банком кредитный договор, задумываются над тем, имеет ли смысл досрочное погашение, или лучше платить аннуитетный взнос равными суммами, на которые изначально и рассчитывали? Если заемщик принял решение о частичном досрочном погашении, в выборе изменение суммы аннуитетного платежа или срока лучше предпочесть последнее.

Как выбрать выгодную схему кредита?

Простой способ понять разницу — воспользоваться кредитным калькулятором и взглянуть на колонку цифр с ежемесячными платежами.При дифференцированной формуле месячная сумма будет уменьшаться, при аннуитетной — оставаться одинаковой до последнего расчётного периода. Этот принцип сохраняется и для расчёта аннуитетных платежей по кредиту, но дифференцированные имеют отличие, а именно постоянно снижающуюся цифру ежемесячного взноса.

myeconomist.ru

Какой платеж выгоден для заемщика

Аннуитетные платежи

В нашей стране наиболее распространенными являются именно аннуитетные платежи, что обусловлено удобством для заемщика, поскольку такие платежи составляют одинаковую ежемесячную сумму на протяжении всего срока кредитования.

И в первые месяцы погашения долга по кредиту сумма аннуитетных платежей меньше, нежели сумма дифференцированных.

Но в результате заемщик, который выбрал (подписал соответствующий кредитный договор) аннуитетный способ погашения кредита, заплатит банку больше, чем в случае, если бы он рассчитывался по дифференцированной схеме.

В такой ситуации не стоит удивляться, когда после трех лет выплат по ипотечному кредиту, выясняется, что общий долг в 3 000 000 рублей уменьшился только на 300 000 рублей.

И здесь, конечно, выгодным является досрочное погашение кредита до половины его срока, поскольку в первые месяцы гасятся проценты по кредиту, а не основная сумма долга.

Дифференцированные платежи

Основное отличие дифференцированных платежей от аннуитетных заключается в уменьшении суммы к концу срока кредита.

Ежемесячные суммы при такой схеме будут, соответственно, разными.

Дифференцированные платежи, также как и аннуитетные, состоят из части, идущей на погашение основной суммы долга, и части, идущей на процентные выплаты.

Часть суммы, идущая на погашение долга, при дифференцированном расчете не меняется, а осуществляется снижение процентных выплат по мере того, как уменьшается сумма долга, так как проценты начисляются на ее остаток.

В результате такой схемы вместе с процентами происходит снижение и размера ежемесячного платежа.

Для плательщика дифференцированные платежи могут быть обременительными в первые месяцы погашения кредита, особенно в случае ипотечного кредитования.

Но во второй половине срока кредитования заемщик почувствует заметно снижение выплат.

Сравнивая дифференцированные и аннуитетные платежи, можно заметить, что при аннуитетной схеме расчета плательщик имеет меньшую нагрузку на свой бюджет, что обусловлено равными выплатами по кредиту.

Более того, доходы плательщика со временем возрастают, поэтому для него более выгодным является незначительная нагрузка в начале кредита для возможности в дальнейшем досрочно его погасить.

При дифференцированной схеме расчета происходит все наоборот, поэтому она не слишком распространена в банковской практике.

Подводя итог, можно утверждать о том, что выгодным дифференцированный платеж может быть с точки зрения переплаты по кредиту, но для заемщика, планирующего погашение задолженности и рассчитывающего на рост своих основных доходов в будущем, такой платеж не подходит.

Более того, банки не предлагают своим клиентам дифференцированную схему расчетов не только по причине того, что аннуитетные платежи им гораздо выгоднее использовать, но также и потому, что большинство заемщиков не готовы брать основную нагрузку по кредиту в начале срока погашения по нему.

Виды кредитов и их особенности

Всего выделяется шесть видов, но в основном граждане используют банковский кредит, а юридические лица и государство - коммерческий кредит, вот на этих и остановимся подробнее. Банковский кредит является самым распространенным видом кредитных отношений, здесь объектом сделок выступают финансовые средства. Банк, оперируя своим капиталом и заемными свободными ресурсами, предоставляет кредит на п... ...

"Подводные камни" при оформлении кредита в банках

Что нужно учитывать в первую очередь? Если вы очень сильно нуждаетесь в деньгах и ставите подпись под договором в первом попавшемся банке, то не сомневайтесь – уже в скором времени вам придется пожалеть о таком срочном принятии решения. Перед тем как поставить подпись, в первую очередь и очень внимательно изучите следующие аспекты: График погашения долга. В обязательном порядке в договоре до... ...

Ипотека: история возникновения и до наших дней

Ипотека: немного истории Первые упоминания об ипотеке датируются IV веком до н.э. Залог в виде земли, как гарантия исполнения долговых обязательств, применялся еще в Древнем Египте. В Древней Греции так назывался столб с отметками долгов собственника земельного участка, который разделял границы заложенной земли. Слово «ипотека» в переводе с древнегреческого языка означает ... ...

www.dobank.ru