Как законно не платить проценты по кредиту. Как законно не платить проценты по кредиту

Как законно не платить проценты по кредиту

Как законно не платить кредит?

Этот способ подходит для кредитов со «старой» задолженностью. Как правило, речь идет о сроке исковой давности в 3 года. Если в течение этого срока вам удавалось избегать любых контактов как с сотрудниками банка, так и коллекторскими агентствами, то, считайте, вам повезло. Единственный минус – доказывать этот факт придется в суде, и сделать это будет непросто.Простой пример: те же коллекторы звонят с совершенно разных телефонов и в любое время.

Законные способы неуплаты кредита физическому лицу

Также уплачивается 7% от суммы, выплаченной кредитору при проведении судебных процедур. Для тех, кому нечем выплатить долг, эти расходы могут оказаться достаточно большими.Когда затруднительная финансовая ситуация должника возникает по причине страхового случая, кредит погашается за счет страховой компании. Если заемщик при заключении кредитного договора отказался оплачивать страховку, этим вариантом погашения долга он воспользоваться не может.

Как законно не платить по кредиту?

Такие проценты называются неустойкой.Снизить размер неустойки можно в судебном порядке, если суд придет к выводу о его явной несоразмерности допущенному нарушению.

Предположим, вопрос о том, как законно не платить кредит . у вас появился недавно. Серьезный долг еще не накоплен, банк еще не успел обратиться в суд или передать задолженность коллекторам.

Какие же меры можно предпринять в этом случае для того, чтоб не платить взносы по кредиту? Рассмотрим несколько возможных вариантов: Первый способ можно назвать законным лишь формально.

Post navigation

Всего брала я 50 000 и порядка 25 000 из них уже отдала, но уже 2 года не платила, судебный приказ был отменен и они подали на меня в суд, требуя 235 675 руб. из них 176 тыс.руб — проценты по просроченному кредиту). Я пошла в суд на судебное заседание и подала составленный юристами Корпорации «АЛЬФА» отзыв на исковое заявление.В итоге суд отменил часть требований банка, которые я и просила, и определил, что я должна выплатить всего лишь 40 тыс.

Как можно законно не платить кредит

Обычно такие выплаты называют неустойками. Снизить сумму неустойки можно только в суде если получится доказать, что она больше чем должна быть.Касательно кредитных долговых обязательств срок исковой давности составляет 3 года после получения первой отсрочки.

За данный период между заемщиком и банком не должно быть никаких контактов. Каждое новое письмо или звонок от банка становится точкой, с которой следует заново отсчитывать срок в три года.

Можно ли не платить проценты по кредиту?

Такие проценты называются неустойкой.Снизить размер неустойки можно в судебном порядке, если суд придет к выводу о его явной несоразмерности допущенному нарушению. Предположим, вопрос о том, как законно не платить кредит , у вас появился недавно. Серьезный долг еще не накоплен, банк еще не успел обратиться в суд или передать задолженность коллекторам.

Какие же меры можно предпринять в этом случае для того, чтоб не платить взносы по кредиту? Рассмотрим несколько возможных вариантов: Оспаривание правомерности уступки долга коллекторам.

— договор заключен между гражданами на сумму, не превышающую пятидесятикратного установленного законом минимального размера оплаты труда, и не связан с осуществлением предпринимательской деятельности хотя бы одной из сторон; Таким образом, закон строго и однозначно указывает, что договор кредитования является возмездным и банк (кредитор) имеет право на получение процентов.

Более того, беспроцентным договор может быть признан только тогда, когда это прямо предусмотрено условиями договора.

Как законно не платить кредит банку и при этом жить спокойно?

Можно ли не платить кредит банку?Да, но для начала давайте разберемся, почему люди не могут выплатить сумму долга банку за заранее указанный период. По статистике коллекторских компаний каждый пятый гражданин Российской Федерации имеет долги по кредитам или непогашенный долг в банке. Больше половины населения среднего класса России живёт «на кредит».

Большинство заёмщиков планировали выплатить долг, но, не рассчитав свои финансовые возможности, попали в кредитный круговорот.

Как не платить проценты за кредит

Чтобы не уплачивать проценты вам нужно вернуть всю сумму, взятую у банка в течение первого месяца действия кредитного договора. При таком способе погашения займа единоразово уплатить проценты вам также придется. Их начисляют за первый месяц пользования кредитом.Банкам невыгодно, чтобы вы возвращали деньги досрочно. Поэтому еще год назад кредит досрочно разрешали гасить только по истечении 3-6 месяцев со дня выдачи денежных средств потребителю.

myeconomist.ru

Как не платить кредит законно, как не выплачивать проценты

Многие заемщики кредитных средств всерьез заинтересованы возможностью на законных основаниях освободиться от обязанности погашать ранее взятый заем. Чрезвычайно важно разобрать существующие методы и возможности, позволяющие легально избежать обязательства по погашению займа. Как не платить кредит законно — попробуем разобраться ниже.

Можно ли избежать обязанность погашать заем

Существуют некоторые факторы, позволяющие частично или полностью не платить проценты в рамках кредитного соглашения, а также не погашать сам долг.

Наиболее простым методом, позволяющим не выплачивать проценты по кредиту, является использование банковской кредитной карты, имеющей льготный период пользования. Чаще всего длительность такого льготного временного промежутка составляет от 30 до 60 дней. Чтоб не уплачивать в пользу банка проценты достаточно успеть за это время погасить долг по ранее взятым кредитным средствам. При этом, если должник не успевает погасить долг, то на него начинают начисляться проценты.

Также несколько уменьшить процент по займу можно путем его досрочного погашения. Чем раньше заемщик погасит долг перед банком, тем ему меньше придется оплачивать проценты по ранее взятому долгу.

При рассмотрении вопроса относительно процентов по кредитным займам стоит отметить и возможность повышения такой ставки из-за возникновения просрочек по уплате долга. Увеличение процентов банку является неустойкой за задержку платежей. Снижение неустойки возможно путем подачи заявления в суд. Если по мнению суда такая неустойка будет не соответствовать серьезности нарушения, то ее сократят либо же полностью уберут.

Как не платить кредит законно

Как не платить

Как законно не платить кредит банку, а также как сократить или вовсе не платить долговые проценты:

- Если желание отказаться от уплаты кредита у человека возникло относительно недавно, то ему важно разобраться с тем, какие именно существуют законные основания, позволяющие ему освободиться от обязательства выполнять свои долговые обязательства перед банком. В действительности существует несколько вариантов решения подобной проблемы. Так, можно обратиться к банку кредитору с заявлением о предоставлении отсрочки по уплате кредита либо же о реструктуризации долга. Вместе с таким заявлением должник должен предоставить документальные факты, что будут выступать в качестве подтверждения наличия у заемщика материальных проблем, что не позволяют ему должным образом выполнять условия долгового соглашения. Что касается отсрочки, то она позволяет освободиться должнику на определенный период времени от уплаты самого кредита, но при этом он будет обязан продолжать оплачивать банку проценты по этому долгу. В то же время реструктуризация будет означать увеличение длительности рассрочки, что поможет существенно сократить размер ежемесячных выплат. Подобные варианты могут стать полезными в том случае если у заемщика финансовые трудности имеют временный характер. Одновременно с этим, стоит помнить о том, что такие меры, несмотря на снижение размера ежемесячных выплат, приведет к росту процентной ставки, что в итоге приведет к большей переплате. Поэтому при стабилизации материального положения рекомендуется ускорить темпы погашения кредита;

- Также есть вариант оформления нового кредита с меньшим процентом для полного погашения предыдущего займа. Такой метод хоть и не сможет полностью лишить заемщика его долговых обязательств, но он даст возможность сократить размер переплат. К такому варианту решения проблемы нужно подходить с особой осторожностью, ведь договор в новом банке в действительности может оказаться невыгодными;

- Выплата долга по страховке. Зачастую при оформлении кредита составляется страховой договор, который касается случаев утраты трудоспособности заемщиком. Поэтому при возникновении страховых обстоятельств по закону все обязательства по выплате займа будут возложены на страховую контору. При этом стоит учесть, что чаще всего страховые с особой неохотой выплачивают деньги по страховым договорам, по этой причине, скорее всего, придется отстаивать свои права через суд.

Законные основания невыплаты кредита при его передаче коллекторским организациям

Довольно часто при невыполнении условий кредитного договора долг заемщика перед банком передается коллекторским организациям, которые впоследствии занимаются истребованием денег с должника. В таких условиях важно выяснить, как не платить кредит законно при его переходе коллекторам:

- Как перестать платить кредит на законных основаниях если он был передан банку сторонним коллекторским агентствам? Сперва рекомендуется попытаться оспорить законность оснований переуступки кредита через суд. Продолжительно время с юридической точки зрения подобный процесс переуступки считался противозаконным. Это было связано с тем, что коллекторские компании не имеют лицензии на ведение банковской деятельности. При этом согласно постановлению Верховного суда РФ, банковские организации имеют право на передачу кредита коллекторским организациям, но лишь при условии, что данный аспект указан непосредственно в самом долговом соглашении. Исходя из данного фактора, при установлении обстоятельств передачи кредита коллекторам, сперва необходимо детально изучить все пункты кредитного договора. Лишь в этом случае имеет смысл подача в суд по факту признания такой переуступки в качестве незаконного действия;

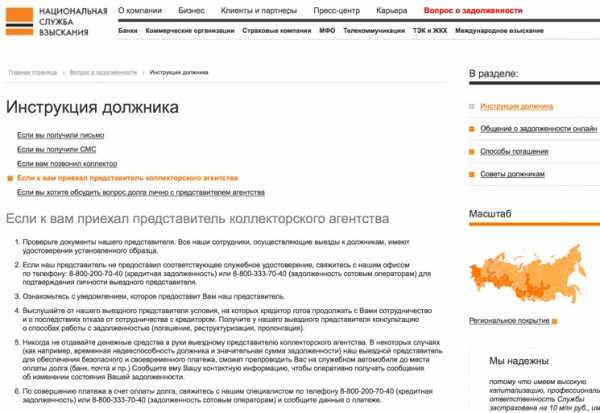

- Обращение к специальным агентствам, что занимаются противодействием коллекторским организациям. Подобные агентства уже продолжительное время работают на околофинансовом рынке. Исходя из ситуации, помощь таких фирм может принести не малую пользу самому заемщику. Эксперты таких организаций помогут изучить все пункты кредитного договора, что даст возможность отыскать основания для подачи судебного иска. Также эксперты приведут глубокий анализ действий сотрудников коллекторских компаний. В этом случае нужно понимать, что зачастую коллекторы для истребования долга используют неправомерные действия, которые грубо нарушают действующее законодательство. При обнаружении фактов незаконных действий со стороны коллекторов официально появляются основания для написания жалоб в прокуратуру и другие правоохранительные органы.

Как не платить кредит

Законные основания по невыплате кредита при передаче дела в судебные инстанции

При передаче дела в суд в отношении неуплаты кредита у многих заемщиков возникает вопрос можно ли не платить кредит банку при инициировании судебного разбирательства. Даже при подобном развитии событий существуют шансы отыскать аргументы в пользу того, чтоб отказаться от выплаты как самого долга, так и насчитанных по нему процентов.

Первый вариант является лишь формально законным. Его суть заключается в переуступки имущества иным лицам. Зачастую это делается в пользу близких родственников. Кроме того, потребуется уволиться с официального рабочего места и закрыть все свои банковские счета. Таким образом, служба приставов не сможет выполнить свою работу. При этом такие сделки согласно действующего ГК РФ являются мнимыми. Особенно подозрительными такие операции становятся при наличии у человека проблемных кредитных задолженностей. Существуют довольно высокие шансы на то, что судебные приставы смогут в суде доказать факт того, что переуступка являлась мнимой операцией для сокрытия факта возможности выполнения должников обязательств перед кредитором.

Должник при невозможности выполнить пункты долгового соглашения может предоставить суду документальные подтверждения его финансовых проблем. В таком случае суд может пойти ему навстречу и назначить рассрочку по погашению долга или же принять решение о реструктуризации займа. Зачастую суды удовлетворяют подобные заявления при наличии существенной доказательной базы. Официальная рассрочка, предоставленная судом, даст возможность избежать уголовного преследования, а также ареста имущества и банковских счетов судебными приставами.

Судебный процесс

При невозможности или нежелании платить по долгам рекомендуется кредиторам заявлять прямо, что выплата кредита будет производиться лишь по решению суда. В конечном итоге, банк будет вынужден направить иск по принудительному взысканию займа. Зачастую при вынесении приговора в пользу банка суд списывает с должника все насчитанные штрафы и пени либо же их существенно сокращает.

После того как вступит в силу судебное решение размер долга будет четко обозначен. После этого задолженность перестанет увеличиваться, а ее взысканием займутся судебные приставы. Службы приставов строго ограничена законом при работе с должниками банковских структур. Они не могут превысить свои полномочия, что дает дополнительные возможности по уклонению от выполнения своих долговых обязательств.

Кредит

По какому принципу работают судебные приставы при взыскании кредита

Зачастую принято выделять три метода, что используются приставами в отношении должников, которые отказываются платить за кредит. От приставов не стоит ожидать быстрого выполнения их прямых функций. Из-за того, что приставы завалены работой они могут приступить к каким-то действиям лишь через несколько месяцев после вступления судебного приговора в силу. В конечном итоге приставы могут совершить следующие действия:

- Начало взыскания долга с заработной платы заемщика. С помощью налоговой службы приставы выясняют официальное место работы должника и направляют туда исполнительный лист для взыскания долга. На основании этого документа бухгалтерия предприятия где работает заемщик начинает взыскивать с его зарплаты определенный процент в пользу кредитора;

- Наложение ареста на банковские счета и средств, расположенных на них. Приставы направляют в различные банки официальные запросы для выяснения наличия у должника банковских счетов. При их обнаружении на них накладывается арест и все средства, что размещены на них будут взысканы в пользу кредитора. При дальнейшем поступлении на счета денежных средств, они также будут переводиться в пользу банка до момента полного погашения задолженности;

- Наложение ареста на имеющееся у должника имущество с последующей его реализацией через специальные торги. Все полученные в результате продажи имущества средства будут направлены для погашения долга. Сперва приставы выделяют должнику определенное время для самостоятельного погашения задолженности. При отказе погашать долг все имущество описывается и конфискуется для дальнейшей продажи.Действующее законодательство, кроме этих трех методов, не предоставляет приставам никаких иных инструментов воздействия на должника.

Для того чтоб побороть банк в споре о невыплате кредита необходимо вооружиться юридическими знаниями, которые помогут если не полностью освободиться от обязанности исполнять свои долговые обязательства перед банком, то сократить размер долга.

fintolk.ru

Как законно не платить проценты по кредиту

Как законно не платить кредит, если платить нечем

Еще несколько лет назад, когда кредитные долги не превратились в реальную проблему общероссийского масштаба, многим заемщикам удавалось на законных основаниях не гасить кредит, используя просрочку банком 3-летнего срока исковой давности, в рамках которого он мог подать в суд на заемщика. Сегодня воспользоваться такой возможностью крайне затруднительно, поскольку:

Как можно законно не платить кредит банку? Отвечаем

Если банк пойдет навстречу, вы получите возможность выправить ситуацию и выйти из затруднений своими силами. Возможно за это время вы станете наследником квартиры в центре мегаполиса или найдете работу, на которой вам будут платить в три раза больше, чем на прошлой. Есть минусы: итоговая сумма, которую вы выплатите кредитно-финансовому учреждению, скорее всего, увеличится. Долг растянут во времени – вам придется платить больше процентов. Кроме того, растягивать меры помощи на длительный промежуток времени, продляя их пять, семь, десять раз никто не будет. Если за установленный срок вы не найдете способ погашения займа в обычном режиме, займодатель обратится в суд.

Что будет если не платить кредит

Некоторые клиенты на этой стадии выбирают в корне неверную линию поведения – я называю её «позицией страуса». Они не отвечают на звонки, игнорируют SMS-призывы и вообще прячут голову в песок, полагая, видимо, что проблема рассосётся сама собой, как шов после сеанса гипнотерапевта.

Как не платить кредит банку законно

Также важно помнить, что взыскать объект залога, которым является недвижимое имущество, может только государственный исполнитель. А для этого он должен попасть на территорию должника и произвести опись. Должник, в свою очередь, имеет право не пускать служебное лицо. Привлечение при этом сил коллекторов незаконно. Можно также переписать имущество на родственников. И это только несколько способов, как можно не платить кредит.

5 способов, как не платить кредит законно

Необходимо очень внимательно отнестись к изучению пунктов страхового договора перед его подписанием. Часто заемщики не уделяют этому вопросу достаточно внимания и в итоге сами страдают от этого. Например, под страховым случаем «потеря работы» человек может понимать факт увольнения, а в документе будет прописано, что имеется в виду потеря трудоспособности, получение инвалидности, увольнение только по причине сокращения и подобное. Также в договоре четко указан объем возможных выплат – вся задолженность или сумма без учета процентов и штрафов. Даже наличие страхового случая не освобождает клиента от погашения кредита. Пока страховая организация не перечислит деньги, он обязан вносить регулярные платежи. Подтасовать наступление страхового случая (например, увольнение по причине официального сокращения, присвоение инвалидности) и таким путем добиться выплат довольно непросто. Страховая компания не захочет просто так расставаться со своими деньгами, поэтому всегда тщательно все проверит. Нередко свое законное право на выплату страховки по кредиту заемщику приходится доказывать в суде.

Как законно не платить кредит

- Реструктуризация или отсрочка. С соответствующей просьбой необходимо обратиться на отделение, где оформлялся заем. Составляет она в письменной форме. Обязательно необходимо приложить к просьбе документацию, которая подтверждает ухудшение финансового состояния. В чем смысл ходатайства перед кредитором? А в том, чтобы получить отсрочку выплаты тела кредита на протяжении определенного периода времени. Что она дает? Уменьшение размера ежемесячного платежа. Что касается реструктуризации, то под ней понимается увеличение срока, в течение которого нужно вернуть долг. Размер ежемесячного платежа ведет себя аналогичным образом.

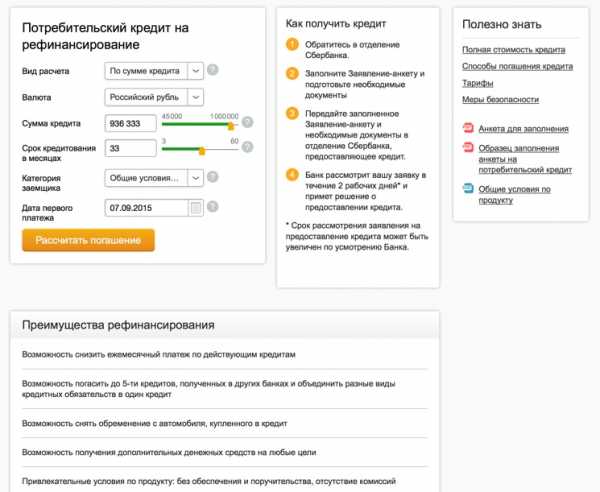

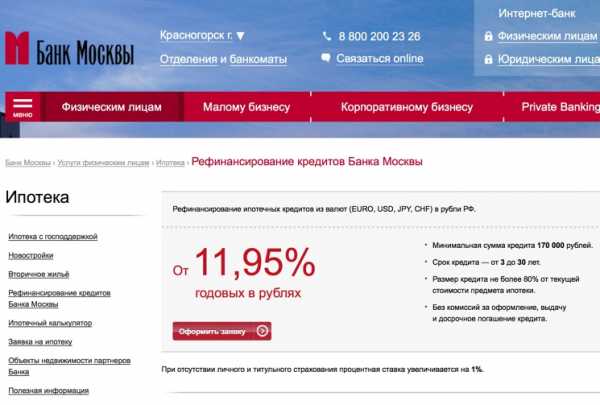

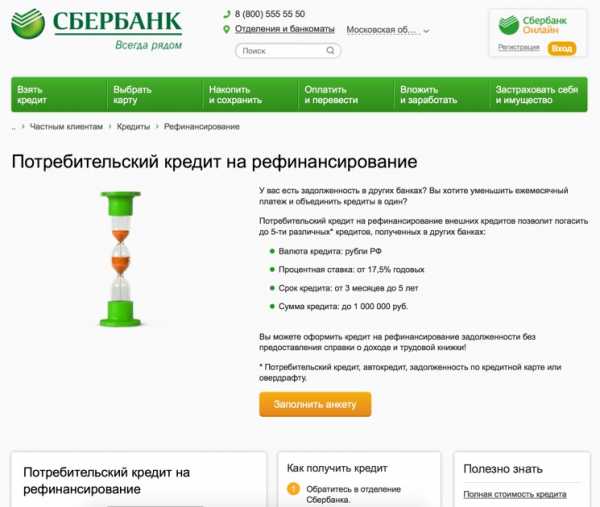

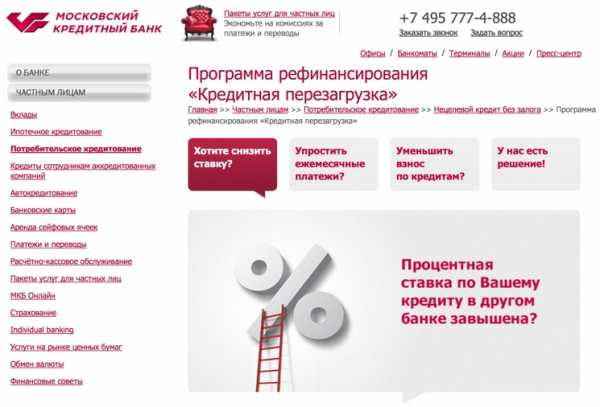

- Рефинансирование. Это разновидность банковского продукта, смысл которого заключается в том, чтобы получить новый кредит под меньший процент, чем старый, и погасить его полностью. Благодаря более выгодным условиям пользования средствами снижаются расходы на возврат долга.

- Погашением занимается страховая компания. Это возможно только в том случае, если при заключении договора с банком клиент оплатил страховку, которая выплачивается при наступлении особых случаев. Например, потери работы или утраты работоспособности. Поскольку страховщики редко когда спешат расстаться с деньгами, придется немного помочь им. Направить письменную претензию, а то и вовсе обратиться в суд.

Как законно не платить по кредиту

Рассматривая способы снижения процентов по кредиту, надо сказать и о процентах, начисляемых банком за просрочку внесения очередного платежа. Такие проценты называются неустойкой. Снизить размер неустойки можно в судебном порядке, если суд придет к выводу о его явной несоразмерности допущенному нарушению.

Как законно не платить кредит

Если вы будете работать неофициально, то пристав не сможет наложить арест на часть вашей заработной платы. Если у вас нет банковских счетов или они не действующие, то этот метод взыскания к вам тоже не применим. Если у должника нет ни заработной платы, ни счетов, то приставу ничего другого не остаётся кроме как попытаться найти и продать имущество гражданина.

Как законно не платить по кредиту? Советы юристов

Если должник все-таки планирует гасить кредит, но в данных момент оказался в тяжелом материальном положении и не имеет возможности платить по кредиту, а банк не идет на встречу, то по закону заемщик имеет право подать в суд заявление о предоставлении ему банком рассрочки уплаты долга или вообще об отсрочке платежа. Если должник представляет доказательства тяжелого финансового положения, то, как правило, суд удовлетворяет их просьбы.

Как не платить микрозаймы и проценты законно

Иногда перед заемщиком встает вопрос — как законно не платить кредит и избежать ответственности за невыполненные денежные обязательства перед МФО. Если задолженность по микрозайму не является существенной, а дело не было передано для судебного разбирательства или в коллекторское агентство, то для должника существует несколько вариантов:

uristsos.ru

Как законно не платить проценты по кредиту

Перестать платить, ожидания решения суда Очень многие заемщики, столкнувшись с финансовыми проблемами, опускают руки и просто перестают платить по кредиту, действуя по принципу «будь, что будет». На это, конечно, можно пойти, но следует быть готовым к довольно-таки серьезному давлению со стороны банка и коллекторов. Что последует за отказом осуществлять платежи по кредиту? Во-первых, долг будет накапливаться, дополняясь, помимо основных платежей и процентов, суммами пени и штрафов. Во-вторых, избавиться от звонков, а то и визитов по поводу возврата долга можно, лишь сменив телефон и место жительства. Но в этом случае велик риск того, что вас не сможет найти и суд, а при достижении задолженностью размера 1,5 млн рублей вас вполне могут обвинить в злостном уклонении от погашения кредита и привлечь к уголовной ответственности.

Как законно не платить по кредиту? советы юристов

Банки часто в одностороннем порядке корректируют договоры. Но если первоначальный документ был подписан с трех сторон, то и на новом должны быть три подписи.

В противном случае ответственность с поручителя снимается. Вот как правильно не платить кредиты. Юристы рассказывают случаи, когда банк требовал погашения долга у близких родственников.

ВажноСтепень родства не имеет значения, важен сам факт просрочки. Как не платить кредит человеку, который его не брал и не становился поручителем? В случае смерти заемщика должно пройти полгода, прежде чем его близкие родственники вступят в наследство.

Только после этого банк имеет право требовать возврата денег. Но в таком случае вопрос лучше сразу решать через суд, чтобы не накрутили огромные проценты.Как законно не платить кредит, если платить нечем?

ВниманиеДоговориться с банком об отсрочке (кредитные каникулы) Законно и цивилизованно – так можно обозначить способ урегулирования вопроса с кредитным долгом в рамках соглашения с банком. Самым популярным вариантом, позитивно воспринимаемым как банками, так и заемщиками, являются кредитные каникулы.

Кредитные каникулы – период, в течение которого заемщик на законных основаниях прекращает все или некоторые обязательные выплаты по кредиту. Как правило, каникулы предоставляются на платной основе.Стоимость может составлять определенный процент от суммы ежемесячного обязательного платежа, фиксированную сумму или быть заложенной в стоимость кредита, и тогда сами каникулы фактически будут предоставлены бесплатно. Каникулы могут быть отдельной опцией, которую можно подключить по мере возникновения необходимости, либо являться одним из пунктов условий кредитного договора.5 способов, как не платить кредит законно

При намерении воспользоваться механизмом оспаривания договора необходимо:

- внимательно проанализировать условия, вооружившись знаниями законов и судебной практики, а лучше – заказать правовой анализ договора у компетентного юриста;

- обратиться с иском в суд, заявив требование о признании договора недействительным полностью (позволяет вернуть в будущем только основной долг) или в части отдельных положений (дает возможность сократить долговое бремя).

В ситуациях, когда реально есть что оспорить, можно даже попытаться взыскать с банка (коллекторов) материальный и моральный вред, что может покрыть часть или весь долг. Банкротство физического лица Банкротство как способ на законных основаниях не платить по кредиту – актуальная тема с октября 2015 года.

Как можно законно не платить кредит банку? отвечаем.

Инфо Пока у вас на руках не будет соответствующего документа, все разговоры с коллекторами можно расценивать как телефонное вымогательство.- Не бойтесь их. Они могут только общаться, хоть и в грубой форме. При первой встрече узнайте ФИО сотрудника, его должность, рабочие телефоны и местонахождение организации.

Если вы не получите эту информацию, можете смело прекращать разговор.

Наличие видеокамеры может остудить их пыл. Особенно если намекнуть, что данные будут переданы в прокуратуру.

Как законно не платить кредит – шесть проверенных способов

Еще несколько лет назад, когда кредитные долги не превратились в реальную проблему общероссийского масштаба, многим заемщикам удавалось на законных основаниях не гасить кредит, используя просрочку банком 3-летнего срока исковой давности, в рамках которого он мог подать в суд на заемщика. Сегодня воспользоваться такой возможностью крайне затруднительно, поскольку:

- банки уже выработали «иммунитет» на подобного рода действия заемщиков и почти моментально предпринимают меры к взысканию;

- если заемщик начинает скрываться, в суд подают еще быстрее, а значит, срок в любом случае будет соблюден;

- объявление должника в розыск приостановит действие срока давности.

В принципе, вариант использования срока исковой давности законен, но исходя из текущей ситуации на рынке кредитования и взыскания долгов, считается разве что теоретически возможным.

Как законно не платить кредит банку и избавиться от задолженности

Чаще всего они оказывают психологическое давление на должника, его друзей, родственников и знакомых: звонят рано утром или поздно вечером, присылают неприятных людей к дверям квартиры или машины. Иногда портят имущество и угрожают. Так что если вы задумались над вопросом, как не платить «Ренессанс кредит» сумму долга, подумайте и о последствиях.

Если дело дошло до коллекторов… Самое главное в такой ситуации — сохранить психологическое спокойствие и начать действовать. Сначала надо реализовать все оформленные на вас материальные ценности.

За них будут бороться банки. Через три года можно будет вернуться к нормальной жизни. Но пока вы решаете вопрос, как легально не платить кредит, придется потерпеть. В суд лучше обратиться первым, чтобы банки не успели накрутить проценты за просрочку долга.

Как не платить проценты банку

Если это предусмотрено в договоре, взыскание долга может быть передано коллектору. Далее банк подает заявление в суд. Если иного имущества у заемщика нет, то после выигрыша долг будет списан. Одновременно с подачей иска налагается арест на материальные ценности должника, которые после положительного решения будут выставлены на продажу. Мирное решение вопроса При первых намеках на неплатежеспособность, вместо того чтобы думать, как не платить кредит, подумайте о том, как решить вопрос мирным путем. Обратитесь к юристу, который сможет проанализировать кредитный договор. Такая консультация поможет узнать «слабые места документа».

Затем запросите в финансовом учреждении справку о всех проведенных платежах и остатке задолженности. Сравните эти данные со своими квитанциями. Сообщите письменно банку о своей неплатежеспособности.

В канцелярии на письме должны поставить подпись и входящий номер.

Как не платить кредит банку законно

Можно также переписать имущество на родственников. И это только несколько способов, как можно не платить кредит. Кое-что из статистики 2013 года В России есть до 20 миллионов банкротов-заемщиков, которые набрали слишком много потребительских кредитов и не могут их вернуть.

Портфель необеспеченных займов населению составлял 5,5 триллиона руб. При этом общая сумма ссуд малому и среднему бизнесу — 4,2 триллиона рублей.

Остальную позаимствовали у банков 5 миллионов человек. Общая сумма просроченных платежей по банковским кредитам — 317 млн руб.

Схема общения банка с заемщиком в России Проблема невозврата кредита за последнюю декаду стала общественной. Банки проделывают большую работу по взысканию долгов. Сначала кредитный инспектор проводит переговоры по возврату долга. Если не получается, то служба безопасности проверяет наличие у заемщика иного имущества.

Как законно не платить проценты по кредиту

Сохранить имидж не получится Если возникает вопрос, как можно не платить кредит деловому человеку и при этом не потерять свою репутацию в глазах окружающих, то ответ – практически никак. Коллекторы часто наведываются к руководителям заемщика или рассылают письма партнерам с сообщением о том, что их контрагент уклоняется от уплаты долга.

Это может сильно испортить репутацию. Но эти действия противоречат ФЗ «О персональных данных». Максимальное наказание — штраф в размере до 10 тысяч руб.

Как не платить кредит законно Очень часто коллекторы и финансовые учреждения пугают заемщиков судом: кроме суммы долга, придется еще и государственную пошлину уплатить. На практике ситуация обстоит иначе. Ст. 15 ГК РФ предусматривает, что все юридические издержки будут сниматься с проигравшей стороны.

Как законно yt платить проценты по кредиту

Но если после решения суда заемщик не выплачивает деньги, то банк, руководствуясь ст. 395 ГК РФ, может снова подать иск. Иначе обстоит дело с автокредитом и ипотекой. В этом случае суд не допустит отсрочки платежа.

Но опытный юрист может постараться перенести день вступления решения в силу на три месяца. Антиколлекторы помогают и дают советы о том, как не платить кредит банку законно. Но они не работают с мошенниками. Добросовестные клиенты интересуются, как добиться щадящей схемы возврата денег, а жулики не хотят платить вообще. Услуги профессиональных юристов дорого стоят. Поэтому они не работают с клиентами, у которых небольшая сумма долга (15-30 тысяч рублей). Судебная практика Разобравшись с вопросом о том, как не платить «Хоум Кредит» или другому финансовому учреждению тело долга, переходим к вопросу о том, как ранее решались подобные нюансы.

Как законно не платить кредит, интересует многих заемщиков, не желающих возвращать долг банку и уплачивать начисленные проценты. О том, как законно не платить кредит и в каких случаях можно обойтись без уплаты процентов по кредиту, пойдет речь в этой статье.

Можно ли не платить проценты по кредиту? Как не платить банку кредит? Как законно не платить кредит, если долг передан коллекторам? Как законно не платить кредит, если дело дошло до суда? Можно ли не платить проценты по кредиту? При уплате взносов по кредиту многие заемщики сожалеют не столько о необходимости возврата суммы основного долга, сколько об уплате процентов за пользование деньгами. И в ряде случаев размер процентов по кредиту действительно можно свести к минимуму или вовсе избежать их уплаты. Самый простой и совершенно законный способ не платить проценты — использовать кредитную карту со льготным периодом кредитования.

legeterra.ru

Как законно не платить по кредиту? Советы юристов

Многих российских граждан, пользующихся заемными средствами, интересует вопрос, как законно не платить по кредиту, если нет желания выплачивать банку начисленные проценты и сам долг.

В данной публикации мы собрали информацию, как абсолютно законно не платить по кредиту банку, и в каких ситуациях гражданин может не выплачивать проценты по кредиту.

Можно ли и как не платить банку проценты по кредиту?

Когда заемщикам ежемесячно приходится уплачивать кредитные выплаты, они сожалеют не только о необходимости возврата основной части долга, но и об уплате процентов по кредиту (мало того, аннуитетные платежи предполагают в первую очередь оплату процентов за право пользования заемными средствами). Спешим заверить, что в определенных случаях размер процентов по кредиту можно свести к минимальной сумме, или даже полностью избежать их уплаты банку.

Есть совершенно законный и довольно простой способ не платить проценты по кредиту банку — пользоваться кредитной картой, у которой есть льготный период кредитования. Как правило, этот срок составляет от 30 до 100 календарных дней. Что для этого нужно? Чтобы не платить проценты по кредиту за использование заемных средств с кредитной карты, следует в течение установленного банком льготного периода погашать ранее потраченную с карты сумму. Ведь автоматическое начисление процентов по кредиту происходит только в том случае, когда заемщик не успевает погасить возникшую задолженность за время льготного периода.

Следует знать, что затраты, связанные с уплатой процентов можно свести к минимуму при получении кредитных средств, если вернуть весь долг банку досрочно, хотя это и звучит банально.

Знаете ли вы, что заемщик имеет законное право в течении первых 14 дней после получения потребительского кредита вернуть всю сумму долга досрочно без каких-либо предварительных уведомлений банка, уплатив проценты только за фактический срок использования потребительского кредита, без штрафов и комиссий.

Согласно федерального закона от 21.12.2020 N 353-ФЗ (ред. от 21.07.2020) «О потребительском кредите (займе)» гражданин имеет право досрочно вернуть всю сумму полученного ранее потребительского кредита досрочно, уведомив об этом банк (кредитора) установленным договором кредитования способом не менее чем за 30 календарных дней (либо за более короткий срок, если это было оговорено в кредитном договоре (статья № 11 закона от 21.12.2020 N 353-ФЗ). Таким образом заемщик может значительно сэкономить на выплате процентов и комиссий, досрочно возвращая основную долг банку.

При обсуждении способов минимизации процентов по кредиту, следует упомянуть о неустойках (пенях) и штрафах, которые начисляют банки в том случае, если заемщик просрочил внесение очередного кредитного платежа. Подобные штрафные санкции называются «неустойка» или «пени». Возможно ли оспорить размер неустоек за просрочку платежа по кредиту? Да, но сделать это можно только черед суд, считайте сами, выгодно ли вам судиться за снижение размера неустойки, или лучше заплатить, а в будущем не допускать просрочки платежей банку. Имейте в виду, что снизить сумму неустойки у вас выйдет лишь в том случае, если суд придет к выводу о явной несоразмерности неустойки времени просрочки платежей, допущенной заемщиком.

Как законно не платить банку по кредиту?

Если вы оказались в тяжелой ситуации и не можете платить банку по кредиту, перед вами стоит вопрос — как законно не платить кредит, когда существенного долга за вами пока еще не числится, банк не начал вас «доставать» регулярными назойливыми звонками и SMS-ками, банк не передал коллекторам ваш долг, и не подал исковое заявление в суд. В данной ситуации есть варианты решения вопроса как избавиться от долгов.

Давайте разберемся, что конкретно можно предпринять в этом случае, с целью не платить по кредиту на законных основаниях (а согласно Ст. 177 УК РФ за злостное уклонение от погашения кредиторской задолженности предусмотрена уголовная ответственность). Существует несколько вариантов, которые возможно использовать, чтобы по закону не платить кредит банку:

- Рефинансирование кредита (ов) / перекредитование — заемщик получает в другом кредитном учреждении кредит под меньший процент и погашает свой кредит в текущем банке (банках) за счет только что взятого нового кредита на более выгодных и щадящих условиях (более низкая процентная ставка, более низкие ежемесячные платежи за счет увеличения срока кредитования и тд). Данный способ не избавит гражданина от долговых обязательств совсем, но поможет расплатиться со старым кредитом и при этом уменьшить ежемесячную долговую нагрузку. Но здесь надо учитывать многие моменты и осторожно подойти к выбору банка для перекредитования, так как другой банк может предлагать на первый взгляд выгодные условия рефинансирования кредита, а в реале это может быть далеко от правды и вы окажетесь в еще более тяжелой финансовой ситуации.

- Реструктуризации долга или отсрочки платежа — заемщик обращается в банк (банки, если кредитов несколько в разных банках) с письменной просьбой об отсрочке платежа по кредиту, либо о реструктуризации своего долга перед банком. Такой способ можно использовать в том случае, если возникли определенные материальные трудности, к примеру, потеря работы. К письму заемщик обязан приложить документы, которые будут подтверждать указанные материальные трудности. Сама отсрочка заключается в том, что должник каждый месяц на протяжении оговоренного срока будет выплачивать держателю кредита только проценты, а не сумму основного долга. Таким образом сумма взноса, уплачиваемого ежемесячно, снизится. Если говорить о реструктуризации долга, то заемщику будет увеличен срок кредитования, который приведет, соответственно, к уменьшению суммы ежемесячного платежа по кредиту. Данные способы подходят только в том случае, если материальные трудности должника носят кратковременный характер. Но здесь есть один важный момент: когда сумма разового платежа будет уменьшена, возрастает итоговый размер переплаты по процентам. По этой причине, когда финансовое состояние должника стабилизируется, рекомендуется досрочно погасить, хотя бы частично, основное тело кредита.

- Страховое погашение кредита — в случае, когда при получении кредитных средств заемщик оформлял страховку (например, на случай утраты трудоспособности, потери работы, …), страховая компания обязана возместить долг по кредиту вместо заемщика, если наступил прописанный в договоре страховой случай. Следует заострить внимание должников на том, что страховщики очень неохотно прощаются со своими деньгами, и, возможно, вам придется отстаивать свои права в судебном порядке или путем направления письменных претензий в адрес страховщика, а всё это время будет копиться неустойка по кредиту. Чтобы этого не случилось вам необходимо попросить у банка отсрочить платежи на время судебного разбирательства со страховой, либо изыскивать средства и затем через суд истребовать неустойку уже со страховой компании.

Как законно не платить кредит, если долг передан коллекторам?

Если ваш долг по кредитному договору был передан коллекторскому агентству, и если вы хотите законно не платить как кредит и проценты по нему коллекторам, то у вас всего пара способов для этого:

- В судебном порядке оспаривать правомерность уступки банком долговых обязательств коллекторскому агентству. Вопрос о законности подобных уступок длительное время был спорным, так как коллекторские агентства – это организации, у которых нет законных полномочий на осуществление банковских операций. Тем не менее, Верховный суд РФ в постановлении от 28.06.2020 №17 признал, что банки имеют право уступать долги по кредитам коллекторским агентствам. При этом есть одно важное правило — передача долгов заемщика коллектору возможна лишь в том случае, если в договоре между заемщиком и банком отдельным пунктом такое условие оговорено. И если ваш долг передан коллекторской фирме, мы советуем детально изучить договор с банком на предмет наличия данного условия. В случае если такой пункт отсутствует в договоре кредитования, вы можете смело подавать исковое заявление в суд о признании уступки долга противозаконной и уже по закону не платить кредит и проценты коллекторам.

- Должник может обратиться за помощью к антиколлекторским фирмам, которые уже довольно давно работают на рынке услуг. Опираясь на конкретную ситуацию, помощь антиколлекторов действительно может стать продуктивной для должника. К примеру, сотрудники таких фирм, обладая юридическим образованием и богатым опытом и судебной практикой по соответствующим делам, могут провести анализ договора между банком и заемщиком, изучить соглашение о передачи долговых обязательств коллекторам и прочие документы на предмет наличия веских оснований для их обжалования в судебном порядке. Наряду с этими процедурами, они произведут оценку правомерности действий коллекторской фирмы по истребованию долга, так как ни для кого не является секретом, что эти организации часто пользуются приемами, которые нарушают права граждан, а то и вовсе уголовный кодекс. К примеру, речь идет о звонках родственникам заемщика, сообщение работодателю о том, какой долг имеется у заемщика и так далее. Если такие случаи имеют место, то у должника есть законные основания для подачи жалобы в прокуратуру на действия коллекторов.

Как законно не платить кредит, если банк уже подал в суд?

Если ваше дело уже рассматривается в суде, все равно можно попытаться найти способы, как не платить кредит и начисленные проценты. Способы эти вряд ли можно назвать законными, но мы попробуем рассказать и о них, а также о рисках и об ответственности.

Рассмотрим первый способ, суть которого состоит в том, что должник, зная, о предстоящем судебном иске со стороны банка, заранее переписывает на родственников или близких лиц принадлежащее ему имущество, закрывает все свои банковские счета в других банках, увольняется с официальной работы. Что получится в итоге? Суд присудит взыскать с неплательщика долги перед банком, но судебные приставы не смогут исполнить решение суда по факту. По букве закона, в соответствии с Гражданским кодексом Российской Федерации, данные сделки по переписыванию имущества являются мнимыми, иными словами, совершенными для вида, в попытке скрыть имущество (движимое и недвижимое). Тем более, когда подобные сделки проводятся уже после факта подачи банком в суд об истребовании долга по кредиту, выглядят они предельно подозрительно. И существуют высокие риски того, что судебные приставы обратятся в суд для признания подобных сделок ничтожными и последующего ареста имущества в пользу банка по решению суда.

Если должник все-таки планирует гасить кредит, но в данных момент оказался в тяжелом материальном положении и не имеет возможности платить по кредиту, а банк не идет на встречу, то по закону заемщик имеет право подать в суд заявление о предоставлении ему банком рассрочки уплаты долга или вообще об отсрочке платежа. Если должник представляет доказательства тяжелого финансового положения, то, как правило, суд удовлетворяет их просьбы.

Если суд решил дать рассрочку/отсрочку платежа, то это поможет должнику миновать ареста судебными приставами его имущества, при этом, судебное решение о предоставлении рассрочки/отсрочки платежа при размере долга выше 1 500 000 рублей позволит избежать возбуждения уголовного дела.

Банкротство как законный способ рассчитаться с банками

Многое поменялось после вступления в силу Федерального закона Российской Федерации от 29 декабря 2014 г. N 476-ФЗ «О внесении изменений в Федеральный закон «О несостоятельности (банкротстве)», регламентирующего процедуру банкротства физических лиц.

В новой редакции закон о банкротстве вступил в силу с 1 октября 2015 года (хотя некоторые депутаты предлагали перенести его вступление в силу еще на три года — до 2018).

Несмотря на то, что о новой редакции Федерального закона о банкротстве физических лиц разговоры велись уже давно не только в законодательных кругах, сейчас можно говорить о том, что механизм банкротства физлиц запущен, начал применяться для признания должника банкротом и в ближайшие годы мы сможем наблюдать серьезную судебную практику по делам о банкротстве.

my-creditor.ru

Как законно не платить проценты по кредиту | Все о законах и праве

Как законно не платить кредит

Далее мы разберемся, как законно не платить кредит: то есть, речь пойдет не о мошенниках, которые ищут любые способы избежать платежей, а о честных людях, испытывающих трудности с возвратом долга. Самый простой способ Сначала информация для тех, кто хочет не платить проценты по кредиту. Им следует навсегда отказаться от рассмотрения вариантов с оформлением ипотеки, автокредита или потребительского займа.

Как законно не платить кредит банку

В некоторых случаях проценты равняются телу кредита. Законный метод не платить процент — кредитная карта со льготным периодом пользования средствами.

Срок — от 30 до 55 дней. Чтобы не выплачивать проценты, должнику необходимо вернуть использованную сумму в течение этого времени. Если это не удается, то процент начисляется автоматически.

При получении другого вида кредита проценты придется выплачивать.

Как законно не платить по кредиту?

И в ряде случаев размер процентов по кредиту действительно можно свести к минимуму или вовсе избежать их уплаты.

Самый простой и совершенно законный способ не платить проценты — использовать кредитную карту со льготным периодом кредитования. Обычно этот период составляет 30–50 календарных дней, и для того чтоб не платить проценты, нужно только успеть в течение этого срока вернуть банку сумму основного долга.

Как не платить проценты банку

И тогда уже клиенты банка начинают искать лазеечки в законах, чтобы не платить проценты. В законодательстве России предусмотрен вариант, когда взяв кредит, проценты платить не нужно.

Это касается кредита на жилье или ипотеки. Когда человек берет кредит для приобретения или постройки жилья, то должен отдавать столько денег, сколько и взял.

Можно ли не платить проценты по кредиту?

И в ряде случаев размер процентов по действительно можно свести к минимуму или вовсе избежать их уплаты. Самый простой и совершенно законный способ не платить проценты — использовать кредитную карту со льготным периодом кредитования.

Обычно этот период составляет 30–50 календарных дней, и для того чтоб не платить проценты, нужно только успеть в течение этого срока вернуть банку сумму основного долга.

Как не платить кредит законно?

Многих интересует вопрос: «» Вы не справляетесь с финансовой нагрузкой?

Все можно исправить, решения лежат на поверхности, и вы легко с ними справитесь. Существует несколько способов, которые покажут вам, как не платить кредит весь период, оговоренный в договоре, а расквитаться с ним раньше срока.

3 способа избавиться от кредита Способ № 1. Минимум и еще чуть-чуть.

Как не платить кредит законно и начать спокойно жить

Но зачастую, во всех этих вещах нет никакой потребности, просто хочется произвести впечатление на друзей или родственников.

В настоящее время существует такая категория людей, которые ради демонстрации своей «крутости» готовы пойти на совершение серьёзных поступков и даже залезть в долговую яму. Однако последнее касается не только легкомысленных заёмщиков, но и тех, кто со всей ответственностью готов взять на себя долговые обязательства.

Как не платить кредит законно

Но не смотря на это посетители сайта продолжают задавать вопросы по электронной почте: как не платить кредит законно. Дорогие читатели, я еще раз хочу всем повторить: вообще не платить .

тем более, по закону, просто не возможно. Нет такого закона, позволяющего взять кредит в банке, потратить деньги, а потом не возвращать.

Есть законы, на основании которых можно упростить процедуру гашения, уменьшить сумму платежей, но основной долг выплачивать придется в любом случае. Только после смерти своей заемщик освобождается от выплаты по кредитам, да и то, если не оставил после себя никакого имущества, иначе взыщут и с имущества.

Можно ли не платить проценты по кредиту?

809 ГК РФ если иное не предусмотрено законом или договором займа, займодавец имеет право на получение с заемщика процентов на сумму займа в размерах и в порядке, определенных договором. При отсутствии в договоре условия о размере процентов их размер определяется существующей в месте жительства займодавца, а если займодавцем является юридическое лицо, в месте его нахождения ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его соответствующей части.

likvidaciya-ooo-balashiha.ru

Можно ли не платить проценты по кредиту?

При уплате взносов по кредиту многие заемщики сожалеют не столько о необходимости возврата суммы основного долга, сколько об уплате процентов за пользование деньгами. И в ряде случаев размер процентов по кредиту действительно можно свести к минимуму или вовсе избежать их уплаты.

Самый простой и совершенно законный способ не платить проценты — использовать кредитную карту со льготным периодом кредитования. Обычно этот период составляет 30–50 календарных дней, и для того чтоб не платить проценты, нужно только успеть в течение этого срока вернуть банку сумму основного долга. Если же заемщику не удается уложиться в этот период, автоматически начинается начисление процентов.

Кроме того, при получении любого вида кредита можно минимизировать затраты на уплату процентов, если вернуть сумму долга досрочно. Ведь заемщик вправе это сделать уже в течение первого месяца после получения кредитных средств, и чем раньше он вернет банку основную сумму долга, тем большей экономии на процентах добьется.

Рассматривая способы снижения процентов по кредиту, надо сказать и о процентах, начисляемых банком за просрочку внесения очередного платежа. Такие проценты называются неустойкой. Снизить размер неустойки можно в судебном порядке, если суд придет к выводу о его явной несоразмерности допущенному нарушению.

Как не платить банку кредит?

Предположим, вопрос о том, как законно не платить кредит, у вас появился недавно. Серьезный долг еще не накоплен, банк еще не успел обратиться в суд или передать задолженность коллекторам. Какие же меры можно предпринять в этом случае для того, чтоб не платить взносы по кредиту? Рассмотрим несколько возможных вариантов:

- Обращение в банк с письменной просьбой об отсрочке или реструктуризации долга. К такому письму заемщику нужно приложить документы, подтверждающие его материальные трудности (потерю работы и т. п.). Отсрочка заключается в том, что в течение определенного периода должник ежемесячно будет выплачивать лишь проценты по кредиту, а не сумму основного долга. В результате величина ежемесячного взноса снижается. При реструктуризации увеличивается период кредитования, и за счет этого уменьшается ежемесячный платеж.Эти способы могут помочь в ситуации, когда финансовые трудности являются кратковременными. Однако надо иметь в виду, что при уменьшении суммы разового платежа общий размер переплаты по процентам возрастает, поэтому при восстановлении платежеспособности целесообразно досрочно погасить хотя бы часть основного долга.

- Получение в другом банке кредита под меньший процент и погашение за его счет текущего кредита. Этот способ не освободит заемщика от долговых обязательств, но поможет уменьшить расходы на уплату кредита. К применению этого способа нужно подойти очень осторожно, так как предлагаемые другим банком условия на деле могут оказаться не такими уж и выгодными.

- Погашение долга страховой компанией. Если при получении кредита вами была оформлена страховка, к примеру на случай утраты трудоспособности, то при наступлении страхового случая долг по кредиту должна возместить страховая фирма. Однако имейте в виду, что страховые организации весьма неохотно расстаются с деньгами, поэтому свои права вам, возможно, придется отстаивать путем направления в адрес компании письменных претензий или даже в судебном порядке.

Как законно не платить кредит, если долг передан коллекторам?

В случае если долг по кредитному договору передан коллекторскому агентству, заемщик может применить следующие способы защиты для того, чтоб законно не платить как кредит, так и проценты по нему:

- Оспаривание правомерности уступки долга коллекторам. Долгое время вопрос о законности такой уступки был спорным, т. к. коллекторское агентство не является организацией, уполномоченной на ведение банковских операций. В постановлении от 28.06.2020 № 17 Верховный суд РФ признал, что банки вправе уступать кредитные долги коллекторским фирмам только в том случае, если в договоре между банком и заемщиком специально оговорено такое условие.Соответственно, при передаче долга коллекторам нужно в первую очередь проанализировать текст договора с банком на предмет наличия этого условия. При его отсутствии можно подавать в суд иск о признании уступки долга незаконной.

- Обращение к помощи антиколлекторов. Антиколлекторские фирмы уже довольно долгое время существуют на рынке услуг. В зависимости от ситуации, их помощь может оказаться действительно полезной для заемщика. Так, специалисты этих фирм могут проанализировать кредитный договор, соглашение о передаче долга коллекторам и иные документы на предмет наличия оснований для их судебного обжалования. Кроме того, они оценят правомерность действий по истребованию долга, ведь коллекторы зачастую пользуются приемами, нарушающими права граждан (сообщение о кредитном долге работодателю, звонки родственникам и т. д.). В подобных случаях имеются основания для направления жалобы в прокуратуру на действия коллекторской фирмы.

Как законно не платить кредит, если дело дошло до суда?

Даже в том случае, если дело уже рассматривает суд, можно попытаться найти способы законно не платить как кредит, так и начисленные проценты.

Первый способ можно назвать законным лишь формально. Он заключается в том, что все принадлежащее ему имущество должник переписывает на родственников или других близких лиц. Помимо этого он увольняется с официальной работы и закрывает счета в банке. В результате приставы попросту не смогут исполнить судебное решение о взыскании долга. Однако с точки зрения Гражданского кодекса подобные сделки по переводу имущества являются мнимыми, то есть совершенными для вида. И особенно подозрительными они выглядят, если совершены тогда, когда дело о долге по кредиту дошло до суда. Велика вероятность того, что приставы обратятся в суд для признания таких сделок ничтожными и сумеют доказать их мнимый характер.

Должник, планирующий погасить кредит, но не имеющий достаточных средств, может обратиться к судье с заявлением об отсрочке или рассрочке уплаты долга. Если действительно имеются доказательства тяжелого материального положения гражданина, суды обычно удовлетворяют такие заявления. Официально полученная рассрочка поможет избежать ареста имущества и счетов судебными приставами, а также возбуждения уголовного дела при сумме долга, превышающей полтора миллиона рублей.

Источник http://sovetnik.consultant.ru/

Вконтакте

Google+

Одноклассники

1kreditburo.ru