Как включить лимит трафика точки доступа на Xiaomi? Как установить лимит

Рассчитываем и устанавливаем лимит по кассе

Ежегодно индивидуальные предприниматели, ведущие кассовые расчеты, сталкиваются с необходимостью пересмотра лимитов по кассе. При этом данный показатель с 2012 г. им приходится определять самостоятельно, а затем его нужно представить в банк. Сложности у предпринимателей возникают в связи с тем обстоятельством, что правила расчета кассового лимита зависят от того, есть у ИП наличная выручка или нет. Как безошибочно рассчитать и утвердить данный предел, вы узнаете из статьи.

Зачем устанавливать лимит по кассе

Обязанность индивидуальных предпринимателей по установлению лимита по кассе закреплена в Положении Банка России от 12.10.2020 N 373-П о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации (далее - Положение N 373-П). А если предприниматель не установит лимит, считается, что он равен нулю. Как следствие, ИП будет не вправе хранить деньги в кассе на конец дня, а остаток наличных денег, ежедневно выводимый в кассовой книге, должен быть равен нулю. Следовательно, при отсутствии утвержденного кассового лимита велика вероятность того, что предприниматель будет допускать его превышение, что является нарушением законодательства. А значит, в подобной ситуации предпринимателю грозят штрафные санкции. В соответствии со ст. 4.5 Кодекса об административных правонарушениях (далее - КоАП РФ) привлечь ИП к административной ответственности могут в течение двух месяцев со дня, когда он превысил лимит.

Кроме того, если у ИП не будет установленного лимита по кассе, это может стать препятствием для открытия ему расчетного счета в банке. Хотя законодательство РФ и не устанавливает для индивидуальных предпринимателей необходимость открывать счета в банке, в то же время они не освобождаются от обязанности, прописанной в п. 1.4 Положения, по хранению на банковских счетах наличных денег сверх установленного лимита. Стоит отметить, что судебная практика складывается не в пользу нарушителей.

Судебная практика. В Постановлении от 09.02.2020 по делу N А56-44496/2011 Тринадцатый арбитражный апелляционный суд пришел к выводу о том, что несоблюдение порядка хранения свободных денежных средств, неоприходование (неполное оприходование) в кассу денежной наличности, превышение кассового лимита являются нарушениями законодательства. К аналогичному выводу пришел Двенадцатый арбитражный апелляционный суд в Постановлении от 03.02.2020 по делу N А12-20502/2011: отсутствие либо искажение учета поступивших или не поступивших в кассу наличных денежных средств (части денежных средств) признается нарушением, влекущим административную ответственность.

Как рассчитать лимит по кассе

Порядок расчета кассового лимита прописан в Приложении к Положению N 373-П (далее - Приложение). Он зависит от того, есть ли у предпринимателя поступления наличной выручки от реализации товаров (работ, услуг) либо он осуществляет только выдачу наличных денег. Дня каждого случая в Приложении предусмотрена своя формула. Лимит остатка наличных денег определяется в рублях. При этом для округления лимита до рубля могут применяться правила математического округления (Письмо Банка России от 24.09.2020 N 36-3/1876).

Когда ИП постоянно получает наличную выручку

Если известен ожидаемый объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги, лимит кассового остатка рассчитывается по формуле:

L = (V / P) x N

где L - лимит остатка наличных денег в рублях; V - объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги за расчетный период в рублях; P - расчетный период, определяемый индивидуальным предпринимателем, за который учитывается объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги, в рабочих днях; N - период времени между днями сдачи в банк индивидуальным предпринимателем поступивших наличных денег в рабочих днях. Указанный период не должен превышать 7 рабочих дней, а при расположении предпринимателя в населенном пункте, в котором отсутствует банк, - 14 рабочих дней. Расчетный период при этом не может превышать 92 рабочих дней. Он определяется предпринимателем самостоятельно: к примеру, это может быть период, предшествующий периоду установки лимита, либо период, когда наличная выручка бывает максимальной, либо соответствующий период прошлого года.

Пример 1. Индивидуальный предприниматель Черкасов И.Ф. занимается розничной торговлей детской одежды. Расчетным периодом является август 2013 г. (22 раб. дн.). Объем выручки от реализации товаров за расчетный период составил 157 000 руб. Магазин работает пять дней в неделю. Лимит остатка денежных средств составит 14 273 руб. (157 000 руб. / 22 раб. дн. x 2 дн.).

Когда нет постоянной наличной выручки

В настоящее время все чаще денежные средства работникам не выдаются из кассы, а переводятся на банковские карты. В безналичном порядке производятся и расчеты по договорам. В результате возникает ситуация, когда предприниматель не имеет поступлений наличных денег за проданные товары, выполненные работы или оказанные услуги. В подобном случае для расчета лимита по кассе используется формула:

L = (R / P) x N

где L - лимит остатка наличных денег в рублях; R - объем выдачи наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам, за расчетный период в рублях; P - расчетный период, определяемый индивидуальным предпринимателем, за который учитывается объем выдачи наличных денег, в рабочих днях; N - период времени между днями получения предпринимателем наличных денег по денежному чеку в банке, за исключением сумм, предназначенных для выплат работникам, в рабочих днях.

Пример 2. Индивидуальный предприниматель Творов С.Л. осуществляет розничную торговлю продукцией печатных СМИ. Оплата продукции производится только безналичным способом. Учитывая, что магазин работает без выходных, продолжительность расчетного периода составляет 31 день. В качестве расчетного периода принят август 2013 г. Объем выдачи наличных средств за период составил 175 000 руб. Получение по денежному чеку наличных денежных средств из банка осуществляется два раза в месяц (вместе с заработной платой). Лимит остатка денежных средств в кассе равен 84 677 руб. (175 000 руб. / 31 дн. x 15 дн.).

Следует обратить внимание, что если объем выдачи наличных денежных средств из кассы организации за расчетный период равен нулю (то есть денежные средства перечислялись подотчетным лицам на банковскую карту), то остаток в кассе предпринимателя на конец дня, равный внесенной подотчетным работником неиспользованной сумме, будет считаться сверхлимитным. Данную сумму предпринимателю необходимо из кассы внести на свой банковский счет.

Как установить лимит

Согласовывать величину кассового лимита с банком не требуется. Однако, чтобы начать применять рассчитанный показатель, индивидуальный предприниматель должен утвердить его своим приказом (распоряжением) (см. образец приказа об утверждении лимита по кассе в примере 3).

Мнение. Константин Андреев, бухгалтер ООО "Вяземский колос" Введение обязанности по установлению лимита по кассе усложнило жизнь индивидуальным предпринимателям. В то же время им не нужно утверждать данный показатель каждый год. Напомню, по правилам, действовавшим до 2012 г., лимит остатка кассы организациям приходилось определять ежегодно. Теперь же срок действия приказа об утверждении кассового лимита не ограничен и предприниматели вправе пересматривать его размер по своему усмотрению.

Какие ошибки ИП допускают при установлении лимита

Ошибки предпринимателей обычно связаны с неправильным определением предельной суммы наличных средств в кассе, с неверным выбором расчетного периода или с несоблюдением кассовой дисциплины.

Ошибка с размером

Как правило, лимит определяется неправильно по одной из двух причин:

- желание установить более высокий лимит по кассе;

- невозможность точно определить объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги за расчетный период в рублях.

На практике определить объем поступлений особенно сложно тому предпринимателю, который только зарегистрировался. Но и большой опыт работы не гарантирует стабильную выручку. В связи с этим лимит по кассе часто определяется на глаз.

Мнение. Константин Андреев, бухгалтер ООО "Вяземский колос" При определении кассового лимита не стоит забывать, что Положение N 373-П ограничивает объем наличных расчетов между организациями и индивидуальными предпринимателями: он не должен превышать 100 000 руб. по одному договору. Эта величина установлена п. 1 Указаний Банка России от 20.06.2007 N 1843-У.

Ошибки с периодом

Проблемы при расчете могут быть связаны и с выбором расчетного периода. Дело в том, что он может составлять от 1 до 92 рабочих дней. При этом давность периода не оговаривается. Для установления лимита целесообразно выбрать день с наибольшими показателями.

Ошибки при соблюдении кассовой дисциплины

Контроль за соблюдением кассовой дисциплины с 2012 г. лежит на налоговой службе, а не на банках, как это было раньше. При проведении проверок налоговики руководствуются Административным регламентом, утвержденным Приказом Минфина России от 17.10.2020 N 133н (далее - Административный регламент).

Расхождения в документах могут вызвать претензии и привести к штрафным санкциям за нарушение кассовой дисциплины.

Мнение. Вероника Парадзинская, заместитель главного бухгалтера ООО "Норд-Сейлс" Наличные операции должны быть документально оформлены. Прием наличных денег, в том числе от работников, предприниматель должен оформить приходным кассовым ордером. Выдача наличных денег под отчет на расходы, связанные с осуществлением предпринимательской деятельности, проводится по расходным кассовым ордерам. При этом от подотчетного лица нужно получить письменное заявление на выдачу средств. Составить его можно в произвольной форме. Все операции с наличными деньгами необходимо отражать в кассовой книге: записи вносите на основании приходных и расходных кассовых ордеров (полное оприходование в кассу наличности).

Одна из основных дисциплинарных ошибок связана с накоплением в кассе наличных денежных средств сверх установленных лимитов.

Мнение. Константин Андреев, бухгалтер ООО "Вяземский колос" Наличные средства сверх установленного лимита индивидуальный предприниматель обязан хранить на банковских счетах. Сдавать сверхлимитную наличность в банк нужно в тот же день, когда лимит был превышен. Правда, это правило не удастся соблюсти, если крупную выручку предприниматель получит в выходной или нерабочий праздничный день. Накопление в кассе сумм сверх установленного предела допускается также в дни выплат заработной платы. К примеру, Седьмой арбитражный апелляционный суд отметил, что превышение лимитов правомерно в ситуации, когда наличные деньги сверх установленного лимита предназначаются для оплаты труда работников и находятся в кассе не более трех дней (Постановление от 27.03.2020 N 07АП-1697/12 по делу N А03-16725/2011). Но эти случаи являются исключением из правила.

Ноябрь 2013 г.

Статьи по теме:

www.mosbuhuslugi.ru

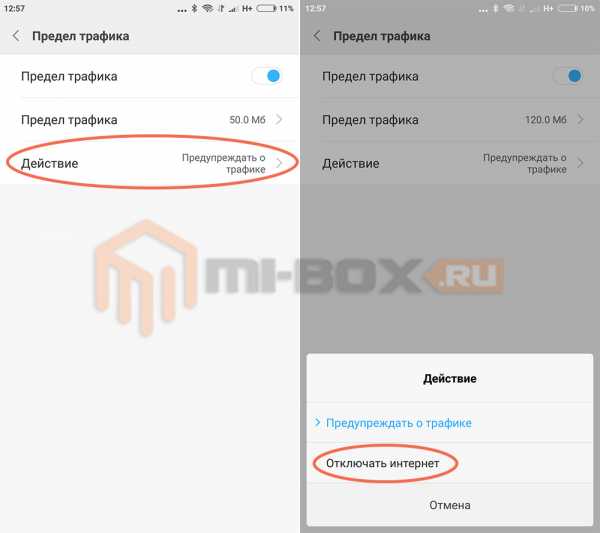

Нужно установить лимит трафика при Wi-Fi раздаче? Инструкция

Как известно, все современные смартфоны способны раздавать мобильный интернет на другие устройства создавая персональную точку доступа Wi-Fi. Однако не у каждого пользователя имеется сим-карта с безлимитным интернетом. Как же ограничить количество используемых мегабайт, которые можно передать через такое соединение?

В бета-версии глобальной прошивки MIUI 9 7.12.14 (от 14 декабря 2017 года) появилась приятная возможность — установка лимита исходящего интернет-трафика. В дальнейшем она должна появиться и стабильных версиях прошивок.

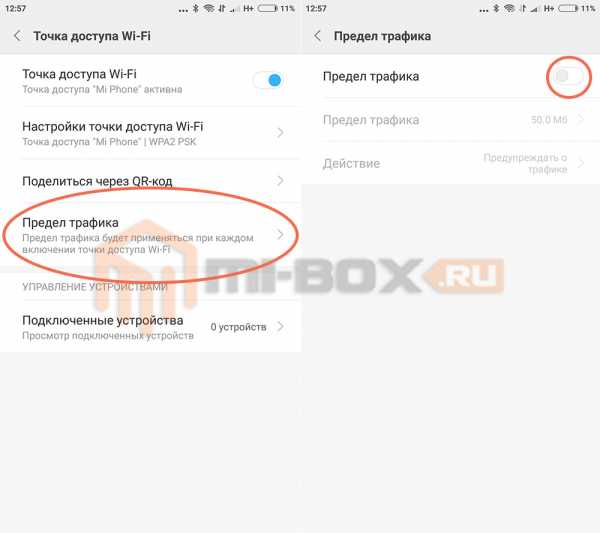

Для его активации заходим в настройки системы, выбираем раздел «Точка доступа Wi-Fi» и нажимаем на пункт «Предел трафика».

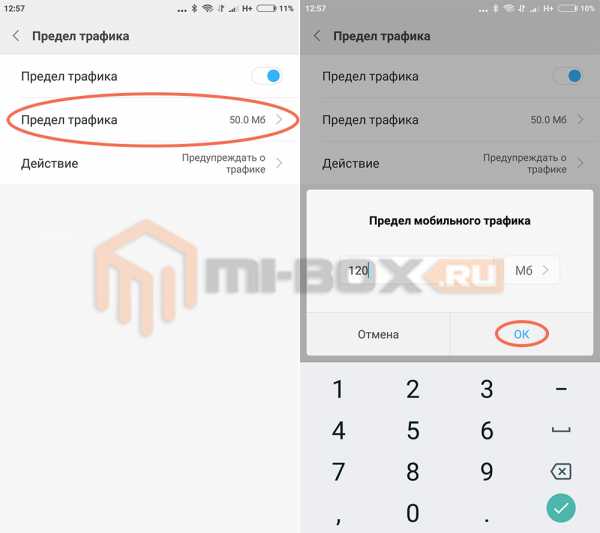

Изменяем положение переключателя Предел трафика» на «включено» и устанавливаем максимальное количество мегабайт, которое можно использовать за время подключения.

Там же можно выбрать действие, которое будет происходить при превышении лимита, а именно: появление предупреждения или отключение передачи данных.

Стоит иметь ввиду, что установленный лимит действует только на один сеанс раздачи интернета по Wi-Fi и при следующей раздаче вновь будет равен установленному в настройках значению. Предел трафика суммируется на все подключенные к точке доступа устройства.

Информацию о том, как включить саму точку доступа и правильно ее настроить можно узнать из статьи:

Смартфон Xiaomi как точка доступа WiFi

Другие полезные статьи:

mi-box.ru

Как установить лимит кассы по новым правилам — Финансовая жизнь

Как переутвердить лимит наличных денежных средств в кассе

Как переутвердить лимит наличных денежных средств в кассе

В первую очередь стоит проверить, переутверждала ли компания лимит кассы в связи с вводом новых правил, каковые действуют с 1 июня 2014 года. В случае если компания не переутвердила лимит, действует ли приказ, что составлен до 1 июня на основании прошлых кассовых правил? В Указании Банка России № 3210-У ответа на данный вопрос нет.

Мы думаем, что расчет лимита будет настоящ.

Но в ветхом приказе стоит дата его утверждения, которая относится к периоду действия положения Банка России от 12 октября 2011 г. № 373-П. Помимо этого, в приказе возможно ссылка на данный документ. Исходя из этого имеется риск, что инспекторы при проверке посчитают таковой приказ недействующим, а лимит кассы нулевым. Тогда вся выручка в кассе будет являться сверхлимитной.

На этом основании инспекторы смогут оштрафовать компанию на сумму до 50 000 руб. (ч. 1 ст. 15.1 КоАП РФ ).

Исходя из этого, дабы избежать претензий, в случае если организация не переоформляла приказ о лимите, надёжнее утвердить его задним числом с 1 июня. В случае если у компании 1 июня нерабочий сутки, то утвердить лимит кассы возможно документом от 2 июня.

По какой формуле вычислить лимит наличных денег в кассе

В обновленных правилах формулы для расчета лимита наличных денег в кассе остались прежними. Но сейчас у фирм имеется выбор — вычислять лимит исходя из наличной выручки либо на основании показателей наличных затрат (п. 2. Указания Банка России от 11 марта 2014 г. № 3210-У ).

Так, компания, у которой имеется наличные поступления, может вычислить лимит исходя из размера наличных трат. Притом что раньше определять лимит таким методом имели возможность лишь организации, каковые по большому счету не получали наличную выручку. Следовательно, вы имеете возможность посчитать предельную сумму наличных по двум формулам, по окончании чего выбрать более удачный для вас вариант и утвердить новый повышенный лимит.

Так, в случае если наличная выручка в компании незначительна, удачнее установить лимит исходя из суммы затрат, а не доходов.

Одновременно с этим для компаний, каковые не приобретают наличные деньги в кассу, новый порядок ничего не меняет. Так как эти организации не смогут воспользоваться формулой, привязанной к наличным доходам.

Формулы для расчета лимита кассы установлены в приложении к Указанию Банка России от 11 марта 2014 г. № 3210-У.

Как вычислять лимит исходя из наличной выручки. Компания может выяснить лимит кассы на основании взятой ранее выручки. Причем директор предприятия вправе выбрать, эти за какой период применять при расчете лимита.

Так, компания вправе забрать показатели за период, что предшествует проведению расчета. К примеру, лимит кассы на I квартал 2015 года возможно выяснить на базе данных за IV квартал 2014 года. Еще один вариант — выяснить лимит на основании данных подобного периода за прошлый год.

К примеру, лимит на I квартал 2015 года возможно вычислить на основании квартала и показателей 2014 года. Или выбрать период, в котором поступление наличных денег в компании было большим.

Наряду с этим продолжительность расчетного периода не должна быть больше 92 рабочих дней. В этом случае речь заходит о днях, в каковые трудится сама компания. В случае если, к примеру, магазин открыт в выходные и нерабочие праздники, то их кроме этого необходимо учесть при расчете лимита.

После этого нужно определиться с периодичностью, с которой организация сдает излишки выручки в банк. Данный период должен быть не более семи рабочих дней. В случае если в населенном пункте, где расположена компания, нет банка, то этот период возможно расширить до 14 рабочих дней.

Компания занимается розничной торговлей. Для расчета лимита на І квартал 2015 года она применяет эти за І квартал 2014 года. Выручка за данный период составила 2 575 000 руб.

Магазин трудится каждый день. Выручку сдает в банк шесть раз в месяц. В І квартале 2014 года магазин проработал 90 дней. Лимит наличных денег в кассе составит:

2 575 000 руб. 90 дн. x 5 дн. = 143 056 руб.

Сумму лимита кассы обязан утвердить начальник. Наряду с этим надёжнее приложить к приказу директора расчет лимита. Тогда на проверке у инспекторов не будет вопросов, на основании каких показателей компания выяснила сумму лимита. В приложении укажите расчетный период, периодичность сдачи выручки в банк, размер наличной выручки либо затрат.

Эти сведенья кроме этого возможно привести в приказе начальника.

Снова созданные компании смогут определять кассовый лимит исходя из планируемого количества собственной наличной выручки (приложение к Указанию № 3210-У ).

Как выяснить лимит исходя из наличных затрат. Предположим, компания не приобретает наличную выручку или ее размер незначителен и организация решила выяснить лимит исходя из наличных затрат. Тогда вычислять лимит необходимо исходя из их размера за период, что начальник выбирает самостоятельно.

Данный период не должен быть больше 92 рабочих дней для данного предприятия. Причем в сумму затрат не включают зарплату и другие выплаты работникам.

Помимо этого, необходимо выяснить, сколько рабочих дней проходит между получением денег из банка по чекам. Данный период не должен быть больше семи рабочих дней. В случае если в населенном пункте нет банка, то 14 рабочих дней.

Снова созданные компании при расчете лимита смогут ориентироваться на планируемый размер наличных затрат.

Как округлять лимит. Устанавливать лимит кассы необходимо в рублях без копеек. Но как округлять итоговую сумму лимита, которая оказалась в копейках и рублях, в правилах не сообщено (приложение к Указанию № 3210-У ).

В этом случае компания может ориентироваться на разъяснения как и раньше кассовому порядку. Из них направляться, что округлять лимит необходимо правильно математики (письмо Банка России от 24 сентября 2012 г. № 36–3/1876 ). Госслужащие ФНС России вычисляют так же (письмо от 6 марта 2014 г. № ЕД-4-2/4116@ ). Другими словами сумму меньше 50 копеек необходимо отбросить, а сумму 50 копеек и больше округлить до рубля.

Возможно ли утвердить лимит в сумме большей либо меньшей, чем получается по формуле. Компания не вправе установить лимит, превышающий сумму, вычисленную по формуле. Предельный остаток наличных денег устанавливают в соответствии с приложением к Указанию № 3210-У.

В случае если утвержденная сумма больше, чем обязана оказаться по формуле, сотрудники налоговой администрации точно признают таковой лимит недействительным, а наличные в кассе — сверхлимитными. Тогда инспекторы потребуют уплатить штраф.

Но в случае если утвердить сумму лимита меньше, чем получается по формуле, то инспекторы также смогут оштрафовать компанию. Так как сотрудники налоговой администрации в большинстве случаев уверены в том, что лимит кассы обязан совпадать с суммой, определенной по формуле. Исходя из этого сотрудники налоговой администрации смогут заявить, что лимит в компании не установлен.

Но, в соответствии с правилам, лимит не должен быть больше сумму, вычисленную исходя из наличной выручки либо затрат. Это требование в этом случае выполняется. Исходя из этого штраф возможно оспорить в суде ( распоряжение Девятого арбитражного апелляционного суда от 26 июня 2013 г. № 09АП-16230/2013 ).

На какой период утверждать лимит наличных денег. Компания вправе утвердить лимит кассы на любой период, не обязательно на квартал либо год. Или возможно не показывать срок, за который он действует.

Тогда не пригодится отслеживать сроки действия лимита наличных денег в кассе и иногда его переутверждать.

Добавим, что в правилах не прописаны условия, при которых организация может производить перерасмотрение лимит. Исходя из этого основанием для корректировок возможно, к примеру, повышение либо понижение наличных поступлений. Допустим, компания утвердила предельный остаток наличных в кассе исходя из выручки.

После этого наличные поступления от реализации товаров, работ, одолжений увеличились. Тогда компания может пересмотреть лимит наличности в кассе (письмо Банка России от 15 февраля 2012 г. № 36–3/25 ).

Какой штраф установлен за превышение лимита. Штраф за нарушение лимита наличных денег в кассе образовывает от 40 000 до 50 000 руб. Помимо этого, инспекторы смогут оштрафовать начальника компании на сумму от 4000 до 5000 руб. (ч.

1 ст. 15.1 КоАП РФ ). Но штраф вероятен при условии, что сотрудники налоговой администрации распознали неточность в течение двух месяцев с момента нарушения лимита (ч. 1 ст. 4.5 КоАП РФ ).

Как устанавливать лимит кассы компаниям с обособленными подразделениями

По новым правилам лимит наличных денег в кассе необходимо утвердить для каждого обособленного подразделения компании. Таковой вывод возможно сделать из пункта 2 Указания Банка России от 11 марта 2014 г. № 3210-У.Правомерность этого подхода нам подтвердили и эксперты Банка России.

Порядок расчета лимита наличных денег зависит от статуса обособленного подразделения компании. В частности:

от того, сдает ли подразделение деньги на счет в банке либо взятую выручку передает в кассу головного офиса.

Увидим, что по новым правилам компания может сдать сверхлимитную наличку лишь в банк либо инкассаторам (п. 3 Указания № 3210-У ). Прошлый порядок разрешал сдать выручку в отделение федеральной почтовой связи. Сейчас же возможность зачислить деньги на счет через почту в правилах не предусмотрена.

Обособленное подразделение сдает наличные деньги на счет в банке. Для подразделения, которое сдает наличные деньги на счет в банке, нужно установить отдельный лимит, что не входит в предельную сумму, утвержденную для компании.

Раньше правила были схожие, но в качестве обособленных подразделений прямо упоминались лишь представительства и филиалы (п. 1.2 Положения Банка России от 12 октября 2011 г. № 373-П ). Вследствие этого было не светло, в обязательном порядке ли устанавливать лимит для подразделений, у которых нет статуса филиала либо представительства. Сейчас в правилах четко сообщено, что к обособленным относятся каждые подразделения компании, в которых оборудовано как минимум одно рабочее место.

Еще одно ответственное уточнение.

Прошлые правила потребовали устанавливать отдельный лимит подразделению, для которого компания открыла банковский счет. Наряду с этим не пояснялось, о каком счете идет обращение: о том, с которого подразделение вправе расходовать деньги, либо что открыт, лишь дабы зачислять на него наличную выручку подразделения.

на данный момент правила сформулированы четко — лимит устанавливать в обязательном порядке, в случае если подразделение само зачисляет деньги на счет в банке. Может оно оплачивать собственные затраты с этого счета либо нет, не имеет значения.

Быть может, обособленное подразделение сдает наличную выручку не на счет в банке, а инкассаторам. Такому подразделению лимит нужно устанавливать в том же порядке, что и дополнительному офису, которое сдает деньги на счет в банке. Исходя из этого приказом начальника необходимо утвердить отдельную сумму лимита.

Учитывать эту сумму при расчете неспециализированного лимита компании не требуется (п. 2 Указания № 3210-У ). Так как инкассированная наличность все равно попадает на счет компании, а не в ее кассу.

Так, для каждого обособленного подразделения нужно вычислить лимит по формуле, приведенной в приложении к Указанию № 3210-У. Другими словами исходя из наличной выручки либо затрат этого обособленного подразделения. Право на выбор метода расчета лимита кассы показалось у компаний, следовательно и у допофисов, каковые сдают деньги на счет в банке, с 1 июня 2014 года.

Помимо этого, необходимо вычислить лимит для головного офиса исходя из размера наличной выручки либо затрат компании за вычетом показателей обособленных подразделений.

В правилах не сообщено, что при расчете лимита наличных денег в кассе обособленного подразделения необходимо применять ту же формулу, что и для компании в целом. Это указывает, что возможно выбрать самый выгодный метод расчета. К примеру, главный офис компании определяет лимит кассы исходя из наличных затрат.

А обособленное подразделение применяет показатели наличной выручки.

Но, как к такому порядку расчета отнесутся сотрудники налоговой администрации, сообщить достаточно сложно, а арбитражной практики, очевидно, пока еще нет. Исходя из этого, дабы у инспекторов не было лишних вопросов, надёжнее использовать для расчета лимита кассы головного и дополнительного контор единую формулу.

Но нельзя исключать, что темперамент деятельности обособленных подразделений и головного офиса различается. К примеру, в головном офисе размер наличных доходов незначителен. А обособленное подразделение всегда получает выручку от клиентов.

В этом случае компании выгодно вычислить предельный остаток наличных денег для кассы головного офиса на основании показателей наличных затрат, а обособленного подразделения — исходя из наличной выручки. Наряду с этим в приказе об установлении лимита лучше обосновать выбор формулы расчета. Другими словами указать, что лимит выяснен с учетом обособленных подразделений и деятельности компании.

Обособленное подразделение сдает выручку в кассу головного офиса. Допустим, обособленное подразделение сдает деньги в кассу компании, а не на счет в банке. Тогда в компании должен быть единый лимит остатка наличности.

В него включаются большие суммы наличных, каковые смогут храниться в кассах каждого из обособленных подразделений предприятия. Наряду с этим головная организация обязана передать подразделению приказ, в котором установлен лимит кассы как раз для него. Значит, метод действий возможно таким.

Сперва нужно выяснить общую сумму лимита наличных денег по компании. Наряду с этим в расчет наличной выручки либо затрат включите суммы, полученные либо израсходованные обособленными подразделениями.

По окончании чего распределите сумму лимита между подразделениями и головным офисом. В правилах не сообщено, как это делать. Исходя из этого возможно выяснить лимит кассы по подразделениям по той же формуле, которую компания применяет для расчета неспециализированного лимита наличных денег.

ООО «Престиж» определяет лимит кассы исходя из наличных поступлений. Наличную выручку в банк ООО «Престиж» сдает каждые пять дней. Наряду с этим в компании установлена пятидневная рабочая неделя.

Обособленное подразделение компании каждый день сдает наличные деньги в кассу предприятия.

Лимит наличных денег компания рассчитывает на основании данных за три первых месяца 2014 года.

Размер наличной выручки организации с учетом показателей обособленного подразделения за указанный период образовывает 5 700 000 руб. Лимит наличности по компании в целом равен 500 000 руб. (5 700 000 руб. 57 дн. x 5 дн.).

Обособленное подразделение за три первых месяца 2014 года взяло наличную выручку в размере 1 655 000 руб. Так, лимит кассы подразделения образовывает 145 175 руб. (1 655 000 руб. 57 дн. x 5 дн.).

Этот лимит компания закрепила в приказе начальника и передала экземпляр этого документа обособленному подразделению.

Второй вариант — компания может распределить лимит кассы между обособленными подразделениями на собственный усмотрение. Но таковой подход может привести к спору с контролирующими. Как мы узнали, в Банке России уверены в том, что лимит кассы обособленных подразделений целесообразно рассчитывать по формуле, приведенной в приложении к указанию № 3210-У.

Добавим, что инспекторы смогут настойчиво попросить штраф в размере до 50 000 руб. в случае если обособленное подразделение превысило лимит, но в целом по компании он соблюдается. Из нового кассового порядка направляться, что организация, у которой имеется подразделения, сдающие деньги в кассу головного офиса, обязана устанавливать пара лимитов. Во-первых, для каждого обособленного подразделения.

Во-вторых, неспециализированный лимит для предприятия в целом — с учетом большого размер наличных денег кассы дополнительных контор (п. 2 Указания № 3210-У ). Значит, сотрудники налоговой администрации смогут оштрафовать организацию за превышение лимита наличных денег в обособленном подразделении. Независимо от того, превышен ли неспециализированный лимит по компании.

Какие конкретно компании вправе отказаться от лимита кассы

Малые предприятия вправе не устанавливать лимит кассы (п. 2 Указания Банка России от 11 марта 2014 г. № 3210-У ). Такое правило действует с 1 июня.

К малым фирмам относятся компании, у которых за прошедший год выручка от реализации за вычетом НДС образовывает максимум 400 миллионов рублей. средняя численность работников не превышает 100 человек. Наряду с этим размер участия вторых организаций, каковые не относятся к средним и малым фирмам, в уставном капитале обязан составлять не более 25 процентов (ст. 4 закона от 24 июля 2007 г. № 209-ФЗ, распоряжение Правительства РФ от 9 февраля 2013 г. № 101 ).

В связи с этими трансформациями вероятны два варианта действий. Первый — компания не устанавливает лимит кассы. Наряду с этим отказаться от соблюдения лимита малая компания может в любое время.

Тогда необходимо издать приказ об отмене лимита.

Причем, в случае если малое предприятие отменит лимит кассы, это не будет означать, что он нулевой. Отмена лимита свидетельствует, что компания может хранить в кассе любую сумму. Но из приказа об его отмене должно прямо направляться, что в организации не будет функционировать ограничение размера наличных денег в кассе.

Помимо этого, нужно прописать, с какой даты отменяется прошлый лимит. В случае если приказ не составить, сотрудники налоговой администрации на проверке смогут сделать вывод, что лимит действует. Тогда за его превышение инспекторы оштрафуют организацию на сумму до 50 000 руб. (ст. 15.1 КоАП РФ ).

Второй вариант — компания может так же, как и прежде выполнять лимит наличных денег в кассе. Тогда надёжнее проверить, переутвердила ли его компания по новым правилам (подробнее об этом вы имеете возможность прочесть в гл. 1.1).

Возможность хранить деньги в кассе в любой сумме кроме этого показалась у личных предпринимателей. С 1 июня 2014 года предприниматели также не должны выполнять лимит и сдавать сверхлимитные наличные деньги на счет в банке, как это требовалось по прошлым правилам (письмо Банка России от 2 августа 2012 г. № 29-1-2/5603 ).

Источник: www.glavbukh.ru

Новые правила наличных расчетов: изменения, лимиты, цели расходования наличности из кассы

Интересные записи

Похожие статьи, которые вам, наверника будут интересны:

kbrbank.ru

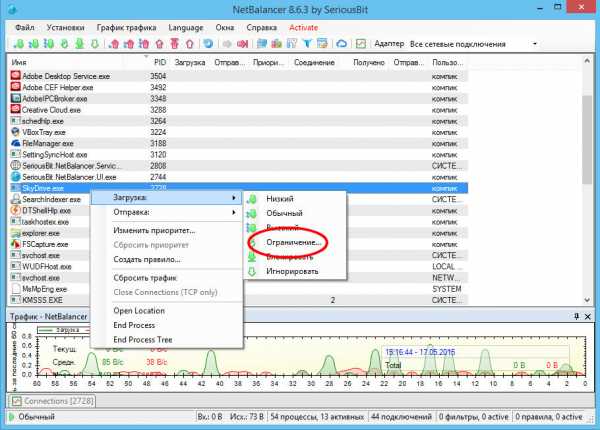

Как установить лимит на обмен трафиком в OneDrive

Клиент µTorrent не единственное приложение, способное в процессе своей работы так забить интернет-канал, что все прочие программы для доступа в интернет, включая браузеры перестанут нормально функционировать. Подобная расстановка приоритетов в обмене трафиком наблюдается и при работе штатного приложения OneDrive, особенно в тех случаях, когда пользователь отправляет или скачивает из «облака» большие объёмы данных.

Но если в µTorrent скорость загрузки/выгрузки можно регулировать в настройках, то в OneDrive такая возможность отсутствует. Но это ещё не означает, что установить лимиты на обмен трафиком в OneDrive невозможно в принципе. Как вариант, для ограничения скорости можно воспользоваться утилитой NetBlanncer, предназначенной для управления трафиком в Windows. С её помощью вы можете настроить пропускную способность не только OneDrive, но и любой другой использующей интернет-соединение программы.

После того как вы запустите программу, появится список запущенных процессов. Найдите среди них SkyDrive.exe, кликните по нему правой кнопкой мыши и в открывшемся меню выберите Загрузка -> Ограничение.

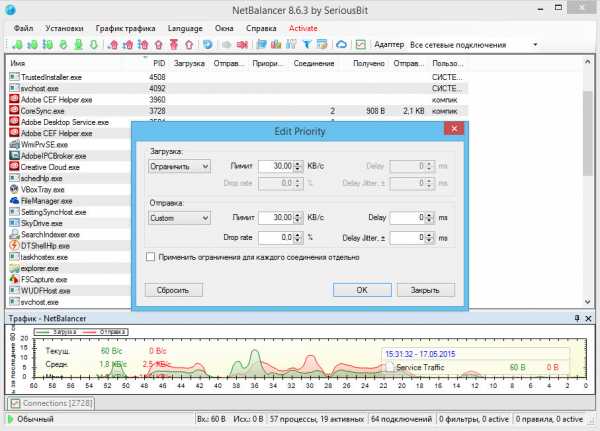

Откроется маленькое окошко, в котором вам будет предложено установить лимит.

В зависимости от того, хотите ли вы ограничить скорость передачи данных для загрузки или отправки, выберите нужный пункт и задайте лимит в килобитах в секунду. Нажмите «OK» и новые настройки вступят в силу немедленно.

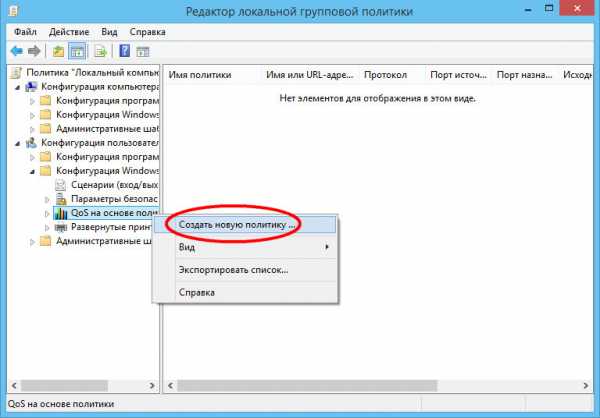

Частично решить проблему можно и без применения сторонних инструментов. Если вы юзаете профессиональную или корпоративную версию Windows, установить лимит для OneDrive можно с помощью редактора локальных групповых политик. Но здесь есть одно «но». Ограничить скорость передачи данных таким способом можно только для выгрузки файлов. Чтобы открыть редактор политик, выполните команду gpedit.msc. В левой панели открывшегося окна разверните ветвь Конфигурация пользователя -> Конфигурация Windows, кликните правой кнопкой мыши по пункту «QoS на основе политики» и в меню выберите опцию «Создать новую политику».

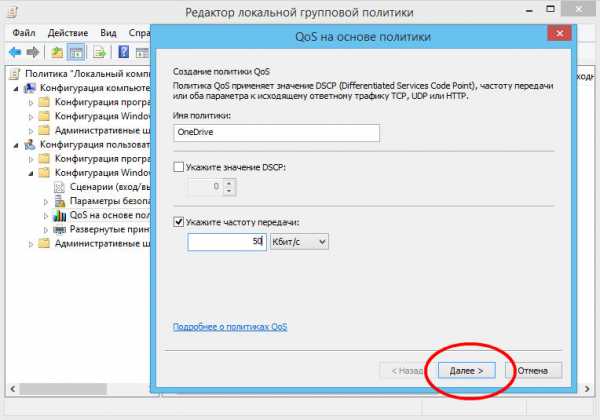

Имя политики указываем произвольное (OneDrive), галочку с пункта «Укажите значение DSCP» снимаем, а напротив пункта «Укажите частоту передачи» устанавливаем, затем указываем максимальную скорость в килобитах в секунду.

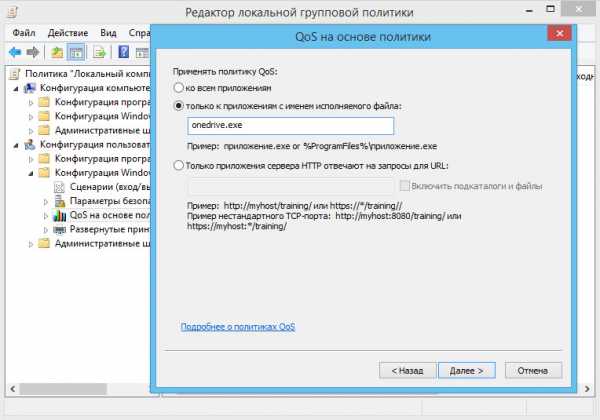

Жмём «Далее», активируем радиокнопку «Только к приложениям с именем исполняемого файла», а в качестве пути прописываем onedrive.exe (skydrive.exe). Далее в настройках ничего не меняем.

Сохраняем результат и перезагружаем компьютер. После этого новые настройки вступят в силу и канал сервиса будет разгружен.

Утилита NetBlanncer: netbalancer.com

www.white-windows.ru

расчет лимита кассы, примеры расчета лимита кассы в 2017 году

В этой статье:

что такое лимит кассы;

кто обязан соблюдать лимит кассы;

как посчитать лимит остатка наличных в кассе в случае, если ООО получает наличную выручку;

как посчитать лимит остатка наличных в кассе в случае, если ООО не получает наличную выручку;

лимит для вновь созданной организации;

штраф за накопление в кассе организации наличных денег сверх установленного лимита;

образец приказа об установлении лимита остатка наличных для организаций, получающих наличную выручку и не получающую.

Лимит кассы представляет собой максимально допустимую сумму наличных денег, которая может храниться в кассе после выведения в кассовой книге суммы остатка наличных денег на конец рабочего дня. Данный лимит определяется в соответствии с указанием Банка России № 3210-У от 11 марта 2014 года. Размер лимита остатка наличных денежных средств в кассе необходимо рассчитать хотя бы один раз за все время существования компании. Так как, если лимит не был установлен, то количество наличных средств, доступных для хранения в кассе на конец рабочего дня, будет автоматически равняться нулю. То есть организация или ИП не будет иметь права оставлять денежные средства после завершения рабочего дня.

Устанавливается кассовый лимит соответствующим приказом руководителя. Приказ может быть издан на любой временной промежуток, так как законодательством не установлен срок его действия. Поэтому организации и индивидуальные предприниматели могут менять лимит тогда, когда это будет нужно. Частота таких изменений также не принципиальна, она обуславливается только удобством и необходимостью. Так, перерасчет можно организовывать как каждый квартал, так и каждые 5 лет.

Кто обязан соблюдать лимит кассы

Соблюдать порядок ведения кассовых операций обязаны все организации и индивидуальные предприниматели, работающие на территории РФ. Следовательно, на них также возложена обязанность устанавливать лимит остатка наличных денежных средств в кассе. Система налогообложения, на которой находится налогоплательщик, а также организационно-правовая форма не оказывают никакого влияния на эту норму закона.

Указанием Банка России от 11 марта 2014 г. № 3210-У, п. 2, а также Налоговым кодексом РФ статьей 346.26 п. 5 и статьей 346.11 п. 4 было определено, что с 1 июня 2015 года субъекты малого предпринимательства и индивидуальные предприниматели могут отказаться от установления лимита остатка наличных денег и хранить в кассе неограниченную сумму наличной выручки. Для того, чтобы воспользоваться данной нормой закона, необходимо отменить ранее установленный лимит соответствующим приказом, и издать приказ об установлении даты, с которой кассовый лимит не устанавливается.

ООО получает выручку наличными. Как в таком случае осуществляется расчет лимита остатка наличных в кассе?

Лимит остатка кассы в таком случае будет рассчитываться по формуле, исходящей из объемов наличной выручки. Эта формула имеет следующий вид:

лимит = выручка ÷ РП × Дн, где:

- выручка — денежная сумма, полученная от реализации товаров и услуг за определенный расчетный период;

- РП — определенный расчетный период;

- ДН — период времени между днями, в которых наличные деньги сдавались на банковские счета.

Есть определенные ограничения по длительности указанных периодов. Нельзя принимать за расчетный период временной отрезок длиной более 92 дней. Минимальный срок, однако, не оговаривается. Между днями передачи денежных средств в банк не может быть промежутка более 7 рабочих дней. Тем не менее, существует и исключение: для населенных пунктов, где нет работающих банковских отделений, срок сдачи наличных увеличивается до 14 рабочих дней.

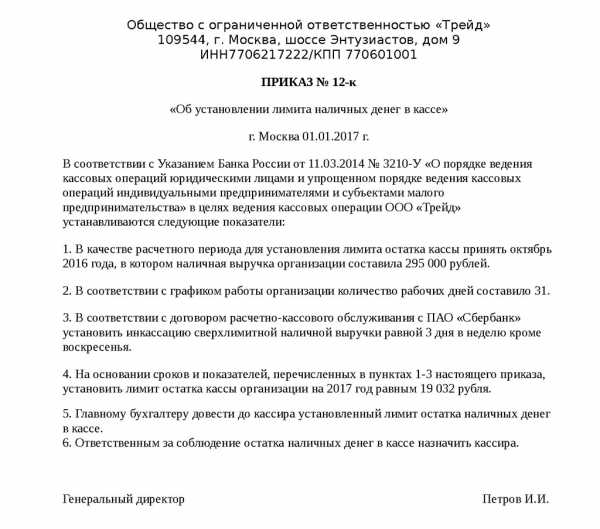

Пример расчета кассового остатка:

ООО «Трейд» приняло решение установить лимит остатка кассовых средств на 2017 год. В качестве исходных данных руководство приняло расчетный период за октябрь 2016 года. За указанный месяц общая сумма выручки составила 295 000 рублей. Режим работы магазина этой организации не включал в себя выходные, это значит, работа осуществлялась ежедневно в течение календарного месяца. Наличные средства передавались в банк каждые два дня (один день не передаются, следующий день передаются).

Итак, сумма выручки равна 295000. Расчетный период составляет 31 день. Период сдачи выручки в банк равен 2 дням. Эти показатели, подставленные в заявленную формулу, образуют следующее уравнение и конечный результат:

295 000 руб. ÷ 31 дн. × 2 дн. = 19 032 руб.

Таким образом, кассовый лимит ООО «Трейд» составляет 19 032 рубля.

Образец приказа об установлении лимита остатка наличных для организаций, получающих наличную выручку:

ООО не получает наличную выручку. Как в таком случае осуществляется расчет лимита остатка наличных в кассе?

Подобная система ведения деятельности основывается на следующем: организация не осуществляет реализацию товаров за наличные денежные средства. Клиенты перечисляют оплату безналичным способом. Наличные иногда снимаются руководством со счета в банке для расчета с персоналом, а также на прочие хозяйственные нужды предприятия. В этом случае лимит остатка наличных денежных средств в кассе рассчитывается исходя из объема денежных средств выдаваемых из кассы. Эта формула имеет следующий вид:

лимит = объем выдачи ÷ РП × Дн, где:

- объем выдачи — объем наличных, выданных за расчетный период;

- РП — расчетный период, в пределах которого выдавались наличные;

- Дн — период между днями получения наличных средств в банке.

При определении показателя объема выдачи важно учесть, что в него не входят суммы, полученные на выплаты сотрудникам (зарплаты, стипендии, премии и прочие выплаты социального характера).

Здесь будут актуальны те же временные ограничения, что и для организаций, получающих наличную выручку. Это значит, что расчетный период может быть любым, но не больше 92 рабочих дней, минимального значения нет. Количество дней между получением наличных средств в банке не может быть больше 7 рабочих дней в городах с открытыми банковскими пунктами и, соответственно, также не больше 14 рабочих дней для городов, где банковские пункты отсутствуют.

Пример расчета кассового остатка:

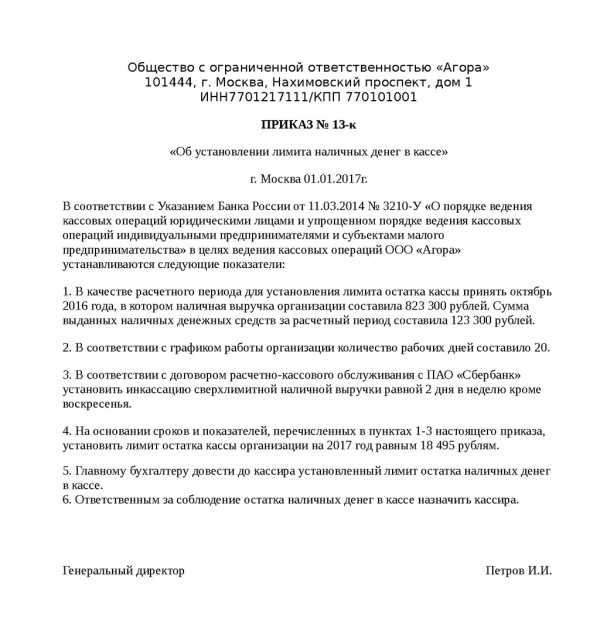

ООО «Агора» не обладает наличной выручкой. Клиенты этой организации переводят средства на банковский счет. Периодически компания снимает наличные денежные средства в банке на выплату заработной платы и хозяйственные расходы. ООО «Агора» определяет лимит остатка наличных денежных средств в кассе на 2017 год. За расчетный период бухгалтерия принимает октябрь 2016 года. Выручка за октябрь 2016 года составила 823 300 рубля наличными. С расчетного счета в октябре 2016 года сняли 123 300 рубля для наличного расчета с поставщиком материалов. Заработная плата сотрудникам из кассы в этот период не выплачивалась. В октябре было 20 рабочих дней, деньги из банка снимались через три дня.

Получаем следующий расчет:

123 300 руб. ÷ 20 дн. × 3 дн. = 18 495 руб.

Таким образом, кассовый лимит ООО «Агора» на 2017 год составляет 18 495 рублей.

Образец приказа об установлении лимита остатка наличных для организаций, не получающих наличную выручку:

Расчет лимита кассы для вновь созданной организации

Рассчитывая лимит остатка наличных денежных средств в кассе для вновь созданных организаций, следует основываться на предполагаемых показателях выручки или объема выдачи наличных денежных средств. То есть, если организация создана недавно, то лимит определяйте по формуле, исходя из ожидаемой наличной выручки, а при ее отсутствии — ожидаемого объема выдачи наличных денег.

В дальнейшем, по результатам работы организации и при фактическом получении или выдачи денежных средств из кассы, производятся соответствующие перерасчеты, утверждается новый приказ об установлении лимита кассы.

Штраф за накопление в кассе организации наличных денег сверх установленного лимита

Хранение наличных в количестве, больше установленного лимита, является административным нарушением. Согласно ст. 15.1 КоАП РФ штраф для юридических лиц составляет 40 000-50 000 руб., для предпринимателей и должностных лиц — 4 000-5 000 руб.

Исключения допускаются только в дни различных выплат сотрудникам, в выходные и в праздничные дни, когда отделения банков закрыты.

delovoymir.biz