Как снизить процентную ставку по ипотеке — законный способ. Как уменьшить процентную ставку по ипотеке

как уменьшить процентную ставку и что для этого нужно

Покупка квартиры в ипотеку является достаточно серьезным решением для каждого человека. Все дело в том, что вам придется связать себя финансовыми обязательствами перед банковской организацией на протяжении долгих лет. Да и к тому же в нашей стране экономическая ситуация далеко не всегда бывает стабильной. И особенно обидно, когда спустя какое-то время, Сбербанк снижает ставки по ипотеке, а заемщик по-прежнему платит те проценты, которые банк установил изначально. Так, предусмотрено ли снижение ставки по ипотеке в Сбербанке? Существуют ли условия позволяющие добиться снижения выплаты?

Покупка квартиры в ипотеку является достаточно серьезным решением для каждого человека. Все дело в том, что вам придется связать себя финансовыми обязательствами перед банковской организацией на протяжении долгих лет. Да и к тому же в нашей стране экономическая ситуация далеко не всегда бывает стабильной. И особенно обидно, когда спустя какое-то время, Сбербанк снижает ставки по ипотеке, а заемщик по-прежнему платит те проценты, которые банк установил изначально. Так, предусмотрено ли снижение ставки по ипотеке в Сбербанке? Существуют ли условия позволяющие добиться снижения выплаты?

Основные способы, позволяющие снизить ставку

Дорогие читатели!

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — звоните по телефонам:8 (499) 703-15-47 — Москва8 (812) 309-50-34 — Санкт-Петербург

или если Вам так удобнее, воспользуйтесь формой онлайн-консультанта!

Все консультации у юристов бесплатны.

Сбербанк в 2015 году понизил ставку по ипотеке, и установил фиксированную ставку равную 13,45%. Соответственно банк начал предлагать своим клиентам новые специально разработанные программы. Одна из которых — это помощь государства со ставкой 11,4%. Другая программа направлена на поддержку молодых семей и имеет не менее привлекательные условия.

Снижение процентных ставок по ипотеке

Чтобы получить кредит с пониженной ставкой, вы можете воспользоваться любым из следующих предложений:

- Рефинансирование займа в другом банке

- Осуществление рефинансирования в этой же банковской организации.

- Участие в государственных программах.

- Осуществление реструктуризации ипотеки, изменив параметры.

- Если же повышенные ставки были установлены неправомерно или с вас брали незаконно дополнительные сборы, тогда остается только обратиться в суд.

А теперь мы рассмотрим более подробно каждый из вышеперечисленных способов, позволяющих снизить процентную ставку по ипотеке в Сбербанке.

Рефинансирование ипотеки

Сбербанк не предусматривает специально рефинансирование собственных кредитов, но, несмотря на это сделать это все-таки можно. Клиенту выгодно получить рефинансирование именно в той банковской организации, где он оформлял кредит по той причине, что ему не нужно будет вновь заниматься оценкой жилья, оформлением бумаг, страховки и прочее. Таким образом, вы сможете сэкономить приличную сумму, и к тому же не вложить ни копейки.

Уменьшаем процентную ставку по ипотеке в Сбербанке: рейтинг выгодных предложений

Если процентная ставка в другой финансовой организации существенно ниже, чем в Сбербанке, то вы сможете сэкономить на данной операции, так как оформление обойдется вам в ту же сумму, как и получение новой ипотеки. Здесь необходимо подсчитать выгоду при рефинансировании ипотеки в другом банковском учреждении.

В некоторых случаях можно сэкономить приличную сумму, даже если ставки отличаются всего лишь на 1%. В таком случае сумма может достигать до 240 тысяч с 2 миллионов взятых в ипотеку.

Реструктуризация

Снизить в Сбербанке процент по ипотеке можно при помощи реструктуризации. Причем делается это достаточно легко. Для этого необходимо подать заявку на изменение условий и параметров по займу. Обратите внимание, что при уменьшении срока процентная ставка также уменьшится. Но при этом увеличится ежемесячный платеж. Поэтому такой вариант подойдет только тем семьям, у кого увеличился ежемесячный доход.

В качестве примера можно взять следующие данные: возьмем 4 миллиона рублей сроком на 15 лет. Процентную ставку менять нельзя, потому что она фиксированная, и это указывается в договоре. Но при этом вы имеете право увеличить сумму регулярных платежей. Даже если вы будете платить ежемесячно хотя бы на 500 рублей больше, сможете сэкономить неплохую сумму.

Для осуществления реструктуризации ипотечного займа вы должны обратиться в отделение банка и написать соответствующее заявление. Также вы должны представить бумаги, подтверждающие увеличение ежемесячной заработной платы. К таким документам относятся:

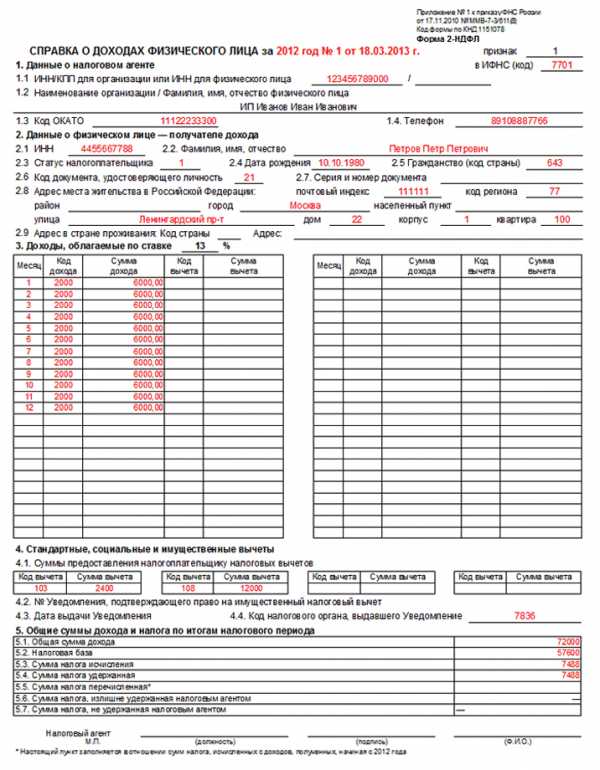

- Справка 2-НДФЛ.

- Постановление о должностном повышении.

- Справка о получении пенсии, выписки со счетов и так далее.

- Изменение договора в части обеспечения обязательств

Как можно снизить ставку по ипотечным процентам за счет изменения обеспечения обязательств?Сделать это можно любым удобным для вас способом:

- Предоставить поручителя, выступить которым сможет как физическое, так и юридическое лицо.

- Заключение договора о страховании недвижимого имущества, личности и права на недвижимый объект.

- Предоставление банковской организации залога в качестве дополнительной недвижимости.

Как снизить процент по ипотеке в Сбербанке

Для банка в первую очередь очень важно максимально снизить все возможные риски. Поэтому предоставляя дополнительную гарантию, он готов снизить ставку по ипотеке. Но сделать он это сможет только в том случае, если в договоре прописан пункт, на основании которого банк может изменить условие заимствования. В этом случае вы имеете право воспользоваться этим беспрепятственно в любой момент.

Частичное досрочное погашение долга

Снизить ставку можно также путем частичного досрочного погашения задолженности. А остатки средств вы можете направить на уменьшение срока выплаты либо на снижение суммы ежемесячной оплаты. Первый вариант окажется наиболее выгодным, так как уменьшится основной долг, а выплата по процентам останется прежней. Чтобы понять, как работает данный принцип достаточно взглянуть на платежный график по ипотеке.

Как снизить ставку по ипотеке при помощи государственных программ

Молодые семьи могут в значительной степени снизить платежи по ипотеке. Для этого потребуется представить банку справку 2-НДФЛ — чтобы подтвердить свои доходы. В некоторых банковских учреждениях необходимо заполнить собственные формы. Что касается Сбербанка, то он предоставляет возможность своим клиентам выбрать любой способ.

Произвести рефинансирование ипотеки после рождения ребенка можно в банке, где вы и оформляли ипотеку, так и в любом другом. Если речь идет о многодетных семьях, то для них предусмотрены особые условия кредитования.

Для молодых семей, в которых одному из супругов не исполнилось более 34 лет, разработана специальная государственная программа. Преимущества ее заключаются в следующем:

- Снижена годовая процентная ставка.

- В качестве созаемщиков могут выступать родители супругов.

- Первый взнос может достигать 10%.

- Предоставляется возможность отсрочки погашения платежа сроком до 3 лет.

Материнский капитал — это еще один вид материальной поддержки для молодых семей. С его помощью вы сможете погасить часть ипотечного займа. Соответственно, снизите срок по выплате ипотеки или уменьшите размер ежемесячного платежа.

Сбербанк снижает ставки по ипотеке

Если вы уже дано задаетесь вопросом о том, каким образом можно снизить процент по ипотеке в Сбербанке, то в первую очередь нужно обратиться в тот банк, где вы оформляли кредит. Если вам откажут, то вы можете обратиться в другое финансовое учреждение для перекредитования либо вы вправе обратиться в суд.

По каким причинам вам могут отказать в рефинансировании

В большинстве случаев процедура по оформлению нового ипотечного займа не вызывает никаких проблем и противоречий. Но возможны исключения.

Обратившись с целью рефинансирования в новый банк, клиент должен пройти проверку на платежеспособность. При этом хорошая кредитная история в других банках учитываться не будет. Также проверка коснется и недвижимого объекта, который вы предоставите в залог. Причем не будет иметь никакого значения, если проверка уже была осуществлена другим кредитором.

После проведения проверки банковская организация вынесет собственное решение. И, обратите внимание, что оно не всегда может быть положительным. В этом случае вам никто не возместит затраты, которые могут достигать порядка 10 тысяч рублей. Сумма хоть и относительно небольшая для ипотеки, но вы должны учитывать такой риск.

Что нужно знать при рефинансировании ипотеки

Для начала вы должны обратиться в банк, где и оформляли кредит и написать заявление. Сейчас практически все крупные кредитные организации предоставляют услугу рефинансирования, в том числе и Сбербанк. После того как заявление будет рассмотрено, вы сможете получить уменьшение срока выплат и ежемесячный размер выплат. Дополнительно вы также можете сменить валюту.

Как снизить ставку по ипотеке

Если рефинансирование будет производиться в одном банке, то лучше всего придерживаться следующего плана:

- Постарайтесь выяснить необходимую информацию о политике банковской организации (например, какие в будущем ожидаются программы по снижению ставок).

- Детально ознакомьтесь с действующим договором.

- Заполните бланк заявления на рефинансирование.

При положительном ответе банка, заемщик обязуется принять новые условия по договору. Такой вариант считается наиболее удобным.

Однако очень часто банковские организации не идут навстречу своим клиентам и даже не объясняют причину отказа. В подобном случае вы можете обратиться в другое финансовое учреждение либо к брокеру для получения займа. В основном такой способ считается более популярным, так как заемщик очень редко встречается с какими-либо препятствиями.

Обращение в суд

Если банком были нарушены условия договора, и он увеличил ставки либо назначил комиссии и при этом не уведомил вас об этом, решить подобную проблему вы сможете, обратившись в суд. Но при этом вы должны понимать, что вам придется оплатить услуги юриста, которые сейчас стоят не дешево. К тому же в любой банковской организации работают свои юристы, которые смогут обосновать любое свое действие. Поэтому, если вы решили обращаться к юристу, то отдавайте предпочтение наиболее опытному.

А самое главное, вы должны быть готов к тому, что эта процедура может затянуться далеко не на один месяц. И какими бы невыносимыми ни были условия кредита, отказываться от их выполнения ни в коем случае нельзя. В таком случае клиент нарушит договор, и суд решение примет не в его пользу.

domovik.guru

Как снизить процентную ставку по ипотеке - рефинансирование

Ввиду того, что в нашей стране очень высокие процентные ставки по ипотеке, многие жители озадачены вопросом «как снизить процентную ставку по ипотеке».

Интерес к возможности снижения процента по ипотеке дополнительно подогревается новостями о новых ставках по ипотеке и падении ключевой ставки рефинансирования ЦБ.

Можно ли снизить процентную ставку по ипотеке?

Потенциально можно. Однако без анализа текущей процентной ставки и ситуации сложно сказать можно ли снизить вашу процентную ставку по ипотеке в вашем конкретном случае. Все индивидуально.

В первую очередь при анализе следует ориентироваться на ту процентную ставку, которая у вас сейчас. Возможно ваша ставка самая что ни на есть минимальная в текущих рыночных условиях. А возможно, она очень высокая — все зависит от рынка и ваших вводных.

Вообще снижение процентной ставки имеет более «банковское» название — рефинансирование и в последний год все чаще рекламируется банками.

На возможность снижения ставки влияет способ, которым производится уменьшение. Об этом далее.

Как снизить процентную ставку по ипотеке?

Есть несколько способов снижения процентной ставки:

- Снижение ставки в своем банке.

- Снижение ставки методом перехода в другой банк.

Давайте рассмотрим подробнее каждый из этих способов.

Способ 1. Снижение в своем банке. Снижают ли банки процентные ставки по ипотекам своим заемщикам?

Банки снижают процентные ставки своим заемщикам. Однако, уровень снижения ставкок не так уж хорош. На дату написания статьи — декабрь 2017 года ставка по рефинансированию ипотеки своих действующих клиентов в Сбербанке составляет 12%.

Еще одним немаловажным моментом является то, что количество банков, которые снижают ставки по своим же ипотекам крайне мало.

Наша рекомендация — обратитесь в ваш действующий банк с просьбой и уточните есть ли у банка такая программа.

Обычно для снижения процентной ставки в своем банке достаточно написать соответствующее заявление и после получения одобрения, подписать дополнительное соглашение к действующему кредитному договору.

До способа № 2 мы рекомендуем обратиться в Ваш текущих банк, уточнить возможность и условия снижения процентной ставки по вашей текущей ипотеке.

Способ 2. Снижение переходом в другой банк. Как можно снизить процентную ставку при смене банка?

Этот способ более затратный и по времени и по финансам. Однако, он приносит более существенную выгоду чем способ номер 1.

Почему выгода более существенна? Все просто! Банки привлекают к себе новых клиентов и нет более действенного способа, чем завлечь клиента лучшими условиями по ставкам. А ставки по рефинансированию на текущий момент времени (декабрь 2017 г.) начинаются от 8,7% годовых по промо программам банков.

Стоит также упомянуть, что некоторые банки предоставляют еще меньшие ставки, однако при этом заемщику нужно будет оплатить комисию за снижение ставки. Мы не рекомендуем эту программу хотя бы из-за того, что существует вероятность еще большего снижения процентных ставок в новом году.

Что нужно сделать, чтобы произвести переход в другой банк подробно разобрано на этой странице, однако упомянем в двух словах:

нужно найти подходящий банк, получить одобрение по заемщику и по недвижимости, получить денежные средства на счет в текущем банке и погасить ими старую ипотеку, зарегистрировать документы в Росреестре.

Какую выгоду можно получить от снижения ставки по ипотеке?

Кажется, вот понижу я свою ставку на несколько процентиков. И что? Существенно ли будет изменение?

Опять же все зависит от вашей ситуации. Чем больше сумма и срок кредита, тем сильнее вы почувствуете изменения на собственном кошельке.

Просто воспользуйтесь калькулятором, который покажет реальную выгоду и смысл при рефинансировании ипотеки.

refinansirovanie-ipoteki.ru

Как уменьшить процентную ставку по ипотечному кредиту?

Большая сумма и довольно продолжительный срок погашения кредита на приобретение жилплощади (ипотеки) вынуждают соискателей проявить максимальную внимательность к данному кредитному продукту, заняться поиском финансового учреждения, которое сможет предоставить необходимые для покупки новой квартиры денежные средства на самых оптимальных для него условиях, что позволит ему сэкономить на столь дорогом виде займа, ведь в связи с высокой стоимостью недвижимости в нашей стране ежемесячные платежи по кредиту бывают весьма внушительных размеров и не каждый в состоянии с ними справиться.

Впрочем, зачастую стоимость ипотечного вида кредитования обуславливается отнюдь не только жадностью финансового учреждения, но и объективными обстоятельствами, из-за которых кредитор просто вынужден повысить ставку и выдвигать к потенциальному заемщику столь жесткие требования.

Кроме того, соискателю необходимо помнить и о том, что кроме годовой ставки, которую определит банковская структура, на конечную цену займа повлияют и сопутствующие траты, причем они тоже могут оказаться весьма ощутимыми для кошелька заемщика.

Чем руководствуются банковские структуры, устанавливая ипотечную ставку?

Стоит отметить, что процентная ставка по ипотечному кредитованию сама по себе будет определяться исходя из нескольких факторов. Прежде всего, уверенность финансового учреждения в том, что должник вернет кредитные денежные средства без нарушений в полном объеме и в указанный в кредитном договоре срок. О надежности соискателя кредитор станет судить, исходя от его официальных доходов, причем они должны превышать предстоящие ежемесячные взносы более, чем вполовину.

Стоит отметить, что процентная ставка по ипотечному кредитованию сама по себе будет определяться исходя из нескольких факторов. Прежде всего, уверенность финансового учреждения в том, что должник вернет кредитные денежные средства без нарушений в полном объеме и в указанный в кредитном договоре срок. О надежности соискателя кредитор станет судить, исходя от его официальных доходов, причем они должны превышать предстоящие ежемесячные взносы более, чем вполовину.

Помимо этого, кредитная история соискателя, решившего оформить ипотеку, должна быть абсолютно чистой и не иметь даже малейших «пятен», которые могли образоваться от прошлых просрочек, допущенных заемщиком при ранее взятых кредитах.

Кроме этого, на годовую ставку несомненно повлияет и валюта займа, который планируется оформить. Так, рублевая ипотека в любом случае будет дороже, нежели та, что была оформлена в иностранной денежной единице.

Тем не менее решившись оформить такой вид займа необходимо помнить, что валютные кредиты являются слишком рискованными, особенно когда их срок превышает три года, ведь валюта имеет свойство меняться, поэтому в связи с неустойчивостью курса заемщик рискует попасть в неприятную ситуацию и заплатить больше, чем изначально планировалось, впрочем, стоит отметить, что может произойти противоположная ситуация и соискатель выиграет в деньгах.

Стоит сказать, что наиболее дешевый ипотечный заем выдается на срок до пятнадцати лет включительно. Когда данная кредитная программа оформляется на срок от 15 до 25 лет, соискателю нужно рассчитывать на годовую ставку, которая будет превышать первый пример на пару пунктов. Растягивание кредитных отношений с финансовой структурой до максимального срока ( тридцать лет) приведет к удорожанию ипотеки еще как минимум на один пункт.

Состояние приобретаемого жилья, безусловно, играет важную роль и для банка, поэтому обязательно отразиться на ставке. Например, на покупку жилплощади в зданиях не моложе 30 лет оформить ипотеку крайне сложно — даже под высокую процентную ставку.

В остальном, на цену кредита повлияет район расположения, этажность квартиры, удобства, ее состояние и так далее. Все эти факторы оказывают непосредственное влияние на ликвидность квартиры, а чем выше данный показатель, тем больше лояльности окажет банковская структура, ведь высоколиквидный залог гораздо проще реализовать, возникни такая необходимость.

Возможно ли уменьшить процентную ставку по ипотеке?

Действующие на сегодняшний день в нашей стране ставки по ипотечным кредитам оборачиваются тем, что на протяжении всего срока погашения должник может переплатить финансовому учреждению столько денежных средств, что на них заемщик смог бы купить квартиру с такой же стоимостью, а иногда еще больше. Впрочем, справедливости ради отметим, что если не пустить все на самотек, соискатель сможет ощутимо уменьшить плату за кредит.

Действующие на сегодняшний день в нашей стране ставки по ипотечным кредитам оборачиваются тем, что на протяжении всего срока погашения должник может переплатить финансовому учреждению столько денежных средств, что на них заемщик смог бы купить квартиру с такой же стоимостью, а иногда еще больше. Впрочем, справедливости ради отметим, что если не пустить все на самотек, соискатель сможет ощутимо уменьшить плату за кредит.

Прежде всего, необходимо определить – не являетесь ли вы участником какой-либо льготной программы, предлагаемой АИЖК, ведь в таком случае часть процентной ставки будет компенсировать государство. Для получения подробной информации необходимо посетить местный жилищный исполком.

Если за кредит придется платить самостоятельно, постарайтесь обратиться в ту банковскую структуру, через которую вам поступает зарплата, если таковая есть. Таким образом, вы получите больше всего шансов оформить заем на оптимальных условиях.

При подаче заявки, прибавьте к ней как можно больше данных о себе, кроме этого, стоит заблаговременно побеспокоится о поручителе. Также вам желательно вместе первый взнос в сумме , превышающей его минимальное значение в конкретном финансовом учреждении.

Тем самым вы не только увеличите доверие кредитора, но и уменьшите сумму кредита, соответственно и переплата станет меньшей. Изучая кредитный договор, непременно обратите внимание на пункт, где указана вероятность досрочного погашения, ведь чем раньше получится отдать долг банку, тем меньше придется переплатить.

Важна не только ставка!

Планируя оформить ипотеку, помимо процентной ставки важно также учитывать и ряд других сопутствующих затрат, которые отразятся на итоговой стоимости займа. Прежде всего – это оплата работы оценщиков, которые установят для финансового учреждения оценочную стоимость недвижимости.

Кроме этого, внимание следует уделить покупке страховых полисов, причем по требованию кредитора их может оказаться несколько. Причем если страховать соискателя будет партнерская фирма, стоимость ее услуг может оказаться гораздо выше, чем обычно.

По материалам сайта http://pr-credit.ru

(Visited 1 909 time, 5 visit today)

Поделись с друзьями!

pr-credit.ru

Каким образом можно снизить проценты по ипотечному кредиту?

Со временем все меняется. Берешь долгосрочный кредит всей своей жизни на покупку жилья, а через несколько лет он оказывается существенно дешевле. Скидки, снижение ставки, лучшие условия. Обидно, когда изменить ничего нельзя. Но в этой ситуации как раз все еще можно переиграть.

Как уменьшить процентную ставку по ипотеке?

При оформлении кредита можно использовать десятки способов для уменьшения процентов, а вот снизить размер ставки по имеющемуся кредиту можно лишь одним из 3 вариантов:

- Изменить его параметры, обратившись к кредитору;

- Погасить остаток обязательств за счет кредита в другом банке на иных условиях;

- Уменьшить ставку на сумму незаконно взимаемых сборов по решению суда. Обратиться за помощью в судебные органы можно и при неправомерном повышении процентной ставки по ипотеке самим банком.

Реструктуризация займа позволяет уменьшить стоимость использования кредитных средств, например, при уменьшении сроков возврата ипотеки, процент по ней может быть пересмотрен в сторону снижения, аналогичный процесс происходит при частичном досрочном погашении. Параметры договора могут измениться и не только в части сроков и сумм, но и относительно обеспечения обязательств:

- предоставление поручительства физических и юридических лиц;

- заключение договоров имущественного, личного и титульного страхования;

- передача в залог сданного в эксплуатацию объекта строительства или дополнительной недвижимости.

Чем меньше риски банка, тем более лояльные условия предоставления жилищных кредитов он предоставляет. Если в условиях договора ипотеки и кредитной политике учреждения предусмотрена возможность корректировать условия заимствования, ими можно беспрепятственно воспользоваться в любой момент, заполнив соответствующее заявление и проконсультировавшись с представителем банка.

Перекредитование ипотеки имеет свои нюансы, но по своей сути эта процедура аналогична оформлению нового займа. Клиенту придется снова пройти все этапы сбора бумаг и рассмотрения заявки, за это он будет вознагражден снижением долговой нагрузки.

Снижение ставки по банковским займам в судебном порядке – еще один из вариантов сэкономить. Основанием для обращения в суд и изменения условий ипотечного договора по инициативе заемщика может служить нарушение финансовой организацией нормативных актов, регламентирующих права клиентов.

Порядок начисления процентов по кредитам прописан в положении №39 ЦБ РФ от 26.06.1998 года , его нарушение банком влечет возможность изменения условий возврата средств. Так, например, в этом документе указано, что проценты начисляются на остаток основного долга в начале каждого операционного дня.

Кроме того, по условиям ряда договоров ипотеки можно рассчитывать на выдачу средств под «плавающий» процент, который зависит от размера ставки рефинансирования ЦБ РФ. В такой ситуации кредитор сам регулирует начисление процентов, отслеживая все изменения.

Инструкция по изменению ставки по ипотеке

При внутренней реструктуризации – корректировке условий действующего договора:

- Ознакомиться с политикой организации и имеющимися договоренностями.

- Подать заявление на изменение условий кредитования.

- Выполнить требования банка-кредитора и предоставить дополнительные гарантии возврата средств.

- Получить на руки новый график погашения и документ с изменениями условий договора.

При рефинансировании в другой финансовой организации:

- Изучить условия договора ипотеки.

- Найти кредит с более выгодными параметрами.

- Уточнить в «своем» банке возможность досрочного погашения и получить справку об остатке долга.

- Подать заявку в другой банк на получение кредита на новых условиях, предъявив справку и текущий договор.

- Новый кредитор переведет деньги в счет погашения долга, а клиент получает новый договор ипотеки.

При изменении положений ипотечного договора в судебном порядке:

- Выяснить правомерность всех разделов договора с банком.

- Запросить кредитора в письменном виде о возможности снизить процентную ставку на основании нарушения им законодательных актов.

- С полученным отказом обратиться в суд и подать иск на взыскание незаконно взимаемых процентов по кредиту.

Когда выгодно рефинансирование?

Такой способ экономии особо актуален в самом начале пользования кредитом с аннуитетными платежами, а если платежи дифференцированные – то в течение всего срока заимствования. Выгода очевидна лишь при значительной разнице в ставках. Есть и другие особенности рефинансирования, которые влияют на его целесообразность, в том числе:

- Отсутствие ограничений и временного моратория на досрочное погашение действующего кредита;

- Разница между ставкой по действующему и вновь оформляемому кредиту должна превышать 1-2 процентных пункта;

- Уменьшение переплаты должно быть больше, чем сумма дополнительных затрат на переоформление банковского договора;

- При расчетах аннуитетными платежами перекредитование принесет больший эффект на начальных стадиях взаимоотношения с банком, а при дифференцированных платежах можно получить выгоду в любой момент действия договора ипотеки.

Соответственно, если эти условия не выполняются, то особого смысла в рефинансировании нет. Сама ставка будет номинально снижена, а переплата и общие издержки останутся неизменными.

Насколько выгодно может быть своевременное изменение условий заимствования? Допустим, что ипотечный кредит в размере 3 млн. рублей был выдан на 25 лет под 14,5% годовых. Через два года, когда осталось выплатить еще 2,972 млн. рублей, банки предлагают ипотеку уже под 12,5%. Итак, что выиграет заемщик при рефинансировании:- До: ежемесячные платежи – 37,3 тыс. руб., общая переплата – 8,18 млн. руб.;

- После: регулярные платежи – 32,37 тыс. руб., размер переплаты – 6 млн. руб.

Экономия – 2,18 млн. рублей.

Таким образом, разница всего в 2% годовых по ипотеке может обернуться высвобождением средств, достаточных для покупки еще одной малогабаритной квартиры или загородного дома.

Кстати, одновременно можно «откатиться» и по срокам погашения обязательств. Если сумму ежемесячного взноса по ипотеке оставить на прежнем уровне, то вернуть кредит удастся всего за 13 лет с переплатой в 2,93 млн. рублей, что дает экономию уже в 5,25 млн. рублей.

Как снизить процент по кредиту в Сбербанке

По рефинансированию ипотеки Сбербанк предлагает выгодные условия, как для «своих», так и для клиентов других финансовых организаций. Вполне естественно, что нужно также соответствовать основным требованиям данного кредитора – возрастному цензу (от 21 года до 55-60 лет) и наличие стабильного официального дохода (стаж на текущем месте от полугода, размер зарплаты достаточен для обслуживания долга). Для того, чтобы рефинансировать имеющиеся обязательства необходимо пройти следующие этапы общения со Сбербанком:

- Заполнить анкету-заявление на нужную сумму заемных средств;

- Собрать пакет документов для доказательства своей платежеспособности и надежности;

- При заимствовании в другом банке нужно подготовить справку об остатке задолженности и отсутствии просрочки;

- Подать заявку и приложить все документы при личном посещении подразделения Сбербанка;

- Дождаться решения в течение 5-10 дней;

- Подписать новый договор ипотеки;

- Застраховать недвижимость в пользу банка и зарегистрировать сделку с обременением.

После этого можно пользоваться заемными средствами на новых – более выгодных условиях. Так, Сбербанк предлагает рефинансирование ипотеки под 12,25% годовых на срок до 30 лет. Сумма заемных средств не может превышать 80% от стоимости недвижимости. При этом никаких ограничений на срок пользования действующим жилищным кредитом – поменять ипотеку можно в любой момент, главное, чтобы за последние 6-12 месяцев не было нарушений условий заимствования и не возникало просрочек. В любом случае помощь и консультации профессионалов не повредят при расчетах и выборе действий по снижению ставки по столь важному кредиту, как ипотека.

Ноя 19, 2015Геннадий

kredit.boltai.com