Как очистить кредитную историю — удаление данных. Возможно ли? Как убрать плохую кредитную историю

Как удалить кредитную историю

Формирование кредитной истории (КИ) мало зависит от ее субъекта, то есть заемщика. Данные для отражение в КИ передаются в бюро кредитных историй (БКИ) банками или МФО, в которых был оформлен кредит или микрозайм, а передача сведений не связывается с желанием или нежеланием клиента. Это сделано специально для того, чтобы КИ представляла собой объективную картину данных и позволяла получать точные сведения для принятия кредитными учреждениями обоснованных решений о выдаче кредитов (займов) на тех или иных условиях. Единственное, что может позволить себе заемщик – требовать внести изменения в случае обнаружения ошибок, а также корректировать состояние КИ в положительную сторону, добросовестно исполняя текущие и последующие кредитные обязательства.

Как правило, желание изменить или удалить кредитную историю возникает, если кредитное учреждение отказывает в предоставлении кредита, ссылаясь на ее плохое состояние, или предложенные условия кредитования слишком жесткие для клиента или тяжелые по финансовой нагрузке по аналогичной причине. Изменять или удалять положительную КИ не имеет практического смысла, поскольку ее отсутствие часто само по себе расценивается как недостаток при рассмотрении вопроса об условиях кредитования. Впрочем, и при наличии плохой КИ любые ее корректировки в положительную сторону, вплоть до удаления, могут не принести нужного в перспективе результата. Если отрицательные параметры КИ связаны с данными, сформированными по информации банков (МФО), в одном из которых планируется кредитование, то кредитное учреждение будет опираться не только на сведения БКИ, но и на информацию из собственной базы данных. Несоответствие же данных всегда вызовет подозрение и, скорее всего, повлечет отказ в предоставлении кредита или микрозайма.

Как бы то ни было, прежде чем рассматривать возможность и варианты удаления КИ либо отдельных сведений, содержащихся в ней, нужно четко определить для себя цели таких действий – чего вы хотите добиться в итоге, и приведут ли корректировки либо удаление КИ к достижению поставленных целей. Исходя из сформированных целей и нужно будет осуществлять конкретные шаги.

Можно ли удалить кредитную историю?

Удалить кредитную историю просто так, по желанию заемщика, как, впрочем, и любые содержащиеся в ней сведения, нельзя. Любые корректировки осуществляются исключительно в целях исправления ошибок, то есть для приведения истории в достоверное и актуальное состояние. Не предусмотрено и никаких процедур, позволяющих заемщику потребовать удаления КИ, если все указанные в ней данные соответствуют действительности. В этой связи рождается естественный вопрос: с чем тогда связано широкое распространение услуг по удалению КИ и сведений из базы данных БКИ и кредитных учреждений?

Удалить кредитную историю просто так, по желанию заемщика, как, впрочем, и любые содержащиеся в ней сведения, нельзя. Любые корректировки осуществляются исключительно в целях исправления ошибок, то есть для приведения истории в достоверное и актуальное состояние. Не предусмотрено и никаких процедур, позволяющих заемщику потребовать удаления КИ, если все указанные в ней данные соответствуют действительности. В этой связи рождается естественный вопрос: с чем тогда связано широкое распространение услуг по удалению КИ и сведений из базы данных БКИ и кредитных учреждений?

Да, действительно, такой сервис можно найти, но в лучшем случае, воспользовавшись им, вы получите предложение об исправлении КИ путем оформления микрозайма или кредита в банке-партнере, а то и нескольких, в результате фактически заплатив за то, что можно легко сделать и самому, причем за гораздо меньшую величину расходов. В худшем случае вы столкнетесь с мошенниками, которые просто возьмут с вас деньги и исчезнут. Крайне редко и без особой рекламы подобного рода услуги оказывают хакеры, осуществляющие взлом базы данных. Но здесь нужно понимать, что и вы, и они идете на прямое нарушение закона, причем ваши риски быть пойманным и привлеченным к ответственности намного выше: чьи данные будут скорректированы или удалены – к тому первому и обратятся за объяснениями. Опять же, стоит учесть, что на сегодняшний день базы данных регулярно копируются и архивируются, сведения хранятся не только в БКИ, но и в кредитных учреждениях – все это позволяет при необходимости восстанавливать утраченную, удаленную или модифицированную информацию. Таким образом, даже привлечение хакеров не дает никаких гарантий, что КИ, данные из БКИ или банков исчезнуть навсегда, а плату за услугу с вас возьмут совсем немаленькую.

Что делать, если банк не дает кредит по причине плохой кредитной истории

Удаление КИ или каких-то данных из нее в подавляющем большинстве случаев не является самоцелью заемщиков. Плохая кредитная история, становящаяся препятствием для новых кредитов или приемлемых условий кредитования – вот, что побуждает к таким действиям. А в этих случаях вовсе нет необходимости идти на риски с неизвестной перспективой. Можно обойтись, во-первых, законными средствами достижения цели, во-вторых, понести существенно меньшие расходы, чем привлечение разного рода «специалистов».

Исходя из целей и задач можно рассмотреть несколько вариантов решения проблемы с состоянием кредитной истории:

- Вы не хотите, чтобы банк, рассматривающий заявление о предоставлении кредита, опирался на данные вашей кредитной истории. В этом случае у вас есть законное право наложить запрет на доступ банка к КИ путем отказа в даче согласия на получение персональной информации из БКИ. Последствия такого шага могут сводиться либо к отказу в предоставлении кредита (наиболее вероятно), либо к присвоению банком вам статуса «плохого заемщика» и формированию условий кредитования исходя из этого статуса. Таким образом, кредит вам, в принципе, предоставить могут, но его условия будут хуже, чем если бы вас оценили в качестве заемщика с хорошей кредитной историей. Это может оказаться не таким уж и плохим развитием событий, если ваша КИ действительно находится в удручающем состоянии.

- Вы хотите улучшить состояние кредитной истории – то есть сделать так, чтобы положительные сведения превосходили отрицательные, а в целом КИ рассматривалась по меньшей мере как удовлетворительная. В этом вопросе все зависит от текущего состояния КИ, и при активных действиях можно добиться даже ее перехода в статус «хорошая».

- Ваша цель – новая, «чистая» кредитная история. Задача решается сменой фамилии, а лучше – и имени тоже. Этот способ не является новым, но публично о нем стали говорить относительно недавно. Смена фамилии и (или) имени влечет получение нового паспорта с новыми персональными данными, которые и предоставляются при оформлении заявления на кредит. В результате – банк, обратившись в БКИ при проверке потенциального заемщика, получит только данные о том, что КИ на него нет. Для получения положительной КИ можно дополнить способ оформлением после смены ФИО небольшого микрозайма или нескольких – 2-3 достаточно, в течение, скажем, нескольких месяцев с небольшими промежутками между кредитованием. Как следствие, вы сможете относительно быстро и недорого сформировать новую, положительную кредитную историю, на данные которой банк и будет опираться при рассмотрении вашей заявки. При таком подходе риски минимальны, но нельзя полностью исключить, что БКИ не проследит смену ФИО и не объединит информацию старой и новой КИ. По мере того, как этот способ стал активно использоваться заемщиками, и БКИ, и банки стали более внимательнее подходить к таким попыткам «обелить» кредитные истории.

Среди всех вышеперечисленных вариантов наиболее популярным сегодня является вариант активного улучшения кредитной истории. В этом случае после получения и анализа своей КИ необходимо выявить проблемные позиции и целенаправленно их скорректировать в положительную сторону.

law03.ru

100% удаление кредитной истории без последствий

Существует много информации про удаление кредитной истории. Есть способы, которые вписываются в рамки закона, некоторые идут по их грани, а бывают и незаконные. Нужно лишь определиться с тем, зачем нужно удалять эти данные.

Содержание статьи

Сложности удаления истории

В первую очередь от кредитной истории избавляются, если возникла необходимость удалить все следы своего плохого долгового прошлого. Невзирая на то, что понятия рейтинга не существует, ранжирование все-таки присутствует. Здесь кроется наибольшая ошибка – кредитная история заемщика и черный список банка имеют взаимосвязь, но они не взаимодополняются. И, даже если вы сумеете удалить все данные, скорее всего, не получится удалить их из списков о неплательщиках банков.

Итак, если вы все-таки решились на удаление из бюро, то имейте в виду, что дальнейшие действия будут очень сложными. Это и не удивительно, так как дела о заемщиках заводятся лишь после их непосредственного согласия, а данные о них передаются только после письменного освидетельствования. Поэтому дела нельзя использовать в личных целях. Согласно закону «О кредитных историях…», все дела сохраняются на протяжении 15 лет, и до этого момента от них нельзя избавляться.

Сервис подбора Банки.РуСервис подбора кредитных карт, кредитов или ипотекиПроценты по кредиту: от 8% годовыхЛьготный период: до 120 днейКредитный лимит: до 5 000 0000 рубБесплатно расчитывается кредитный рейтинг и подбираются только подходящие предложенияОформить на официальном сайте Тинькофф Платинум Кредитный лимит карты: до 300 000 ₽Льготный период: 55 днейСтавка по кредиту: от 12,0% годовыхКэшбэк с расходов: до 30%Рассрочка до 12 месяцев у партнеровДоступна услуга "120 дней без процентов" для рефинансирования кредитов других банков Оформить на официальном сайте

Кредитный лимит карты: до 300 000 ₽Льготный период: 55 днейСтавка по кредиту: от 12,0% годовыхКэшбэк с расходов: до 30%Рассрочка до 12 месяцев у партнеровДоступна услуга "120 дней без процентов" для рефинансирования кредитов других банков Оформить на официальном сайте Законные способы удаления

Есть законные и вполне действенные методы удаления кредитного дела:

- Первое, что нужно отметить – в случае оформления кредита, у вас есть возможность оставить неподписанным согласие на просмотр вашей кредитной истории. Естественно, вам могут не дать ссуду, хотя, в 15 % случаев банки соглашаются с клиентами и все-таки дают им взаймы, руководствуясь условиями

«плохого заемщика». Это означает, что сроки погашения кредита будут минимальными, а процентная ставка – весьма высокой. Это отличный вариант для тех, кто захочет поправить свою кредитную историю, ведь в ней пропишется позитивный пункт в случае полного возврата долга.

«плохого заемщика». Это означает, что сроки погашения кредита будут минимальными, а процентная ставка – весьма высокой. Это отличный вариант для тех, кто захочет поправить свою кредитную историю, ведь в ней пропишется позитивный пункт в случае полного возврата долга. - Далее, как вариант, есть возможность осуществить запрос в Центральный каталог с целью получить выписку из своей истории. После этого нужно будет сверить все данные и, в случае обнаружения каких-либо ошибок, настаивать на корректировке.

- Третий вариант – это направление в суд заявления о удалении договора хранения личной информации. При этом руководствоваться нужно ФЗ «О персональных данных», статья 9-я, в которой идет речь о том, что оперирование данными без разрешения их хозяина строго запрещено. Таких судебных дел в практике практически не встречается, а имеющиеся дела оканчивались провалом. Так происходит, потому что обязательным условием является оформленное письменно разрешение на манипуляции с личными данными. A, так как клиент банка может и не подписывать заявление, возможно отказать кредитному учреждению в доступе к истории. Однако дело сберегается, а государственные гарантии его целостности часто являются неосуществимыми, поэтому всегда можно попытаться его удалить направив в архив.

Нужно ли избавляться от кредитной истории

Некоторые люди, предлагающие за определенную плату стереть кредитную историю, делают это, нарушая закон. Иными словами, благодаря имеющимся связям, они удаляют ее за счет сотрудников Бюро кредитных историй, которые используют свои полномочия для обхода закона. В теории удалить информацию можно, так как она имеет цифровой формат и в любой момент может быть представлена банком по запросу. Естественно, даже с учетом того, что базы могут быть взломаны, нет гарантий, что данные через некоторое время не будут воссозданы из имеющихся резервных архивов. Это говорит о том, что такое удаление информации не только противозаконно, но и может быть неэффективным.

Некоторые люди, предлагающие за определенную плату стереть кредитную историю, делают это, нарушая закон. Иными словами, благодаря имеющимся связям, они удаляют ее за счет сотрудников Бюро кредитных историй, которые используют свои полномочия для обхода закона. В теории удалить информацию можно, так как она имеет цифровой формат и в любой момент может быть представлена банком по запросу. Естественно, даже с учетом того, что базы могут быть взломаны, нет гарантий, что данные через некоторое время не будут воссозданы из имеющихся резервных архивов. Это говорит о том, что такое удаление информации не только противозаконно, но и может быть неэффективным.

Если вы все еще уверены в том, что удаление истории о кредитах целесообразно и крайне необходимо, имейте в виду, что заемщик, у которого нулевой рейтинг, располагается практически на одном уровне, что и заемщик, у которого плохое кредитное дело. Естественно, что это никак не увеличит шансы на получение выгодного займа. Стоит задуматься о том, что, может быть, нет надобности в расходовании своего времени, средств и свободы. Всегда есть шанс, что у вас появятся проблемы с законом – так, может быть, легче стать законопослушным гражданином и создать свою финансовую жизнь с чистого листа?

kredituysa.ru

Как очистить кредитную историю в общей базе? Вся правда!

Вопросом, как очистить кредитную историю в общей базе, задаются все больше граждан страны. Постоянные кредиты, невозможность вовремя оплатить задолженность, все это приводит к ухудшению кредитного отчета. Иногда ситуация настолько критическая, что возможностью избавиться от проблем представляется только стертая информация по всем долгам.

Общая база хранения кредитной истории — так ли

Всем известно, что отчет по кредитной истории каждого участника банковских отношений хранится в Бюро Кредитных Историй. На сегодняшний момент официально действует 16 организаций. Каждая несет ответственность за сохранность личных данных, соблюдает запрет на передачу отчета третьим лица без согласия субъекта.

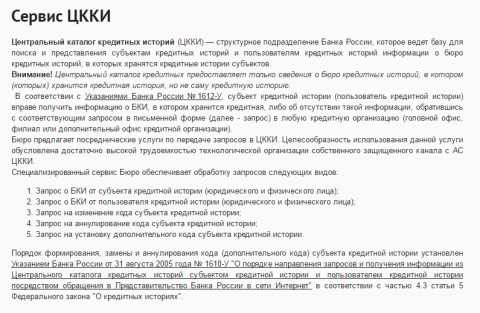

Важно! Существует ошибочное мнение о хранении кредитных историй в ЦККИ (Центральном каталоге кредитных историй). Организация владеет информацией о местонахождении вашей КИ, но не выдает ее. По заявлению предоставляет список бюро, в которых находится отчет запрашивающего лица.Так же ведет нормативно-правовую работу в отношении всех 16 БКИ.

Говорить о наличии единой базы, не совсем правильно. Ведь отчет может находится не в одном бюро, а нескольких. Все зависит от банка, в котором оформлен кредит. Информация передается в то БКИ, с которым заключено партнерское соглашение. Если займы получены в нескольких организациях, то вероятность нахождения отчета сразу в 2-3х бюро возрастает. Узнать, в каких БКИ хранится информация о ваших кредитах можно тут.

Неофициальный способ очистить кредитную историю

Все больше предложений появляется от «лжесотрудников» бюро. Предлагается за денежное вознаграждение удалить ненужную информацию по кредитам. Поддельные документы доказывают отношение к работе одного из бюро. Просят выполнить несколько простых действий:

- Указать личные данные, для доступа к отчету;

- Перевести на счет около 10 000 р. за услугу;

- Указать почту, для получения чистой КИ.

Через сутки идеальная кредитная история показывается вам. Проблемы начнутся, как только обратитесь за очередным кредитом. Поймете, что ничего не изменилось, все данные продолжают действовать.

Обнаружить мошенников сложно. Они не оставляют данных для связи, аргументируя это незаконной деятельностью и страхом быть уволенным с работы.

Варианты улучшить кредитную историю. Что нужно знать

Если возник вопрос «как очистить кредитную историю», значит стало затруднительно получить необходимый заём в банке. И произошло это из-за плохой КИ, которую испортили просрочками и неуплатами.

! Кредитная история хранится в бюро 10 лет со дня последних изменений.

Поэтому есть два варианта решения вопроса:

- Можно дожидаться истечения срока действия отчета. Через 10 лет смело идти в банк и создавать новую историю.

- Исправить КИ и получить необходимый кредит в скором времени.

Способы улучшить кредитную историю зависят от того, насколько велики суммы долгов и наличие судебных взысканий. Алгоритм действий следующий:

⓵ Погасить действующие долги. Если их несколько, начинать нужно с меньших сумм, постепенно закрывая крупные. Если выплаты не возможны из-за возникших ситуаций (рождение ребенка, увольнение и т.д.), необходимо незамедлительно обратиться в банк, где оформлен кредитный договор. У многих действуют специальные программы, которые снижают процентные ставки, дают рассрочку. Это снизит финансовую нагрузку, даст возможность вовремя вносить платежи. Без выполнения этого пункта последующие не имеют никакой ценности.

⓵ Самостоятельно оформить мелкие ссуды. Этот вариант может использовать даже гражданин с безнадежной ситуацией. МФО предоставляют такие займы, не проверяя кредитную историю. Нужен только паспорт. Главное условие – погашать долг точно в срок. Желательно воспользоваться услугами не единожды. После этого можно переходить на небольшие (новые) банки. Продолжать «обновлять» кредитную историю уже там. Примерно через 1- 1,5 года обратиться в известную банковскую организацию. Как правило, на решение по кредиту больше влияет «свежая» информация за последние 2-3 года.

⓵ Использовать готовые программы. В таком случае лучше сразу выбрать крупный банк, или тот, в который раньше обращались. Исправление происходит в несколько этапов. Каждый отличается суммой и процентами по ней. Выполняя пункты программы, получаете более выгодные условия кредитования + данные фиксируются в кредитной истории. Часто после прохождения таких продуктов, происходит дальнейшее сотрудничество. Организация доверяет и готова предложить «весомые» суммы.

Ответ на вопрос «как очистить кредитную историю в общей базе» исчерпан. Удалить отчет невозможно, кроме того, единой базы хранения не существует. Что можно предпринять, так это исправить свою КИ одним из вышеописанных способов.

Если вам постоянно отказывают в кредитах, проверьте свою кредитную историю.Закажите онлайн отчет и узнайте по каким причинам вам делают отказы, в каком состоянии ваша КИ. Посмотрите на себя глазами банков!↪ Узнать свою кредитную историю

Как очистить кредитную историю в общей базе? Вся правда! was last modified: Май 10th, 2018 by Александр Невский

Ваш кредитный рейтинг

- Взгляните на себя глазами 1000 банков РФ

Избавление от просрочек

- Снижение платежей на 85% уже в день обращения!

Оформить заявку

Займы до 100 000рублей

- до 100 000 рублей

- 1 год.

Оформить заявку

Потребительские кредиты

Кредиты под залог

credithistory24.ru

как очистить кредитную историю в общей базе

О том, какая у него кредитная история – отрицательная или положительная – не задумывается только человек, у которого не возникает потребности в потребительских кредитах, ипотеке и других способах получить отсутствующую, но необходимую сумму денег. Для КИ всех жителей страны существует единая база, удаление кредитной истории из нее невозможно, а значит – если вы числитесь как неблагополучный клиент в одном банке, то велик риск того, что вам откажут в ссуде и во всех остальных.

Удаление кредитной истории: спрос рождает предложение

Далеко не все из тех, у кого присутствует отрицательная кредитная история, - закоренелые неплательщики, которые просто не погашали долг, хотя и имели для этого все возможности. Сегодня можно найти очень мало граждан, никогда не связывавшихся с кредитами: бытовая техника, автомобили, жилье – все это стоит достаточно много, и приобрести что-то непосредственно с зарплаты не так и просто. Стать причиной отрицательной КИ могут следующие действия со стороны клиента:

- Наличие непогашенных кредитов, вне зависимости от суммы остатка, и отказ от его добровольного погашения;

- Оплата текущих платежей не в срок – задержка от пяти дней и более, даже однократная;

- Неоднократное внесение текущего платежа с опозданием до пяти дней.

Чаще всего задолженности по кредитным выплатам возникают либо потому, что клиент сознательно не хочет их осуществлять, либо из-за воздействия форс-мажорных обстоятельств, на которые должник не в силах повлиять. Вне зависимости от причин, по которым вы не осуществили очередную выплату по своим обязательствам, в вашей КИ возникают отметки о вас, как о неблагонадежном плательщике. Конечно, далеко не сразу вам «перекроют воздух» при попытке купить в кредит бытовую технику или мобильный телефон, но при регулярных просрочках проблемы все же возникнут. Вот тут и возникнет вопрос – как исправить кредитную историю, а еще лучше – и вовсе от нее избавиться.

Очистка или удаление КИ?

Кстати, если у вас возникли проблемы при попытке взять крупный потребительский кредит, и вызваны они именно отрицательной КИ, не спешите завидовать тем, у кого ее и вовсе нет. Как правило, банковские работники одинаково настороженно относятся как к тем, кто недобросовестно выполняет свои обязательства по взятым кредитам, так и к тем, кто никогда в жизни не брал денег в долг. Все очень просто: от такого клиента неизвестно, чего можно ожидать, поэтому ему, максимум, выдадут сначала незначительную сумму.

Прежде, чем переживать по поводу того, как почистить кредитную историю или исправить ее, убедитесь, что проблема существует. Для этого выполните несколько последовательных действий:

- Запросите свою КИ из общей базы (раз в год – бесплатно, за дополнительную плату – в любое время). Список бюро кредитных историй куда вы можете обратиться;

- Внимательно изучите все имеющиеся в ней сведения: не исключено, что какие-то моменты были внесены ошибочно;

- Отметьте для себя пункты, которые, как вы считаете, могут стать препятствием для получения крупного потребительского кредита;

- Изучите все легальные способы, при помощи которых возможно исправление кредитной истории. При необходимости – обратитесь за консультацией к юристу.

Внимание! С ростом количества отрицательных КИ растет и спрос на их исправление/удаление, чем беззастенчиво пользуются различные мошенники! Никогда и никому не платите денег за то, что он внесет изменения в базу КИ – скорее всего, вы больше никогда не увидите ни своих денег, ни вашего «помощника», а негативная кредитная история так и останется без изменений.

Можно ли повлиять на кредитную историю законными путями?

Любому законопослушному гражданину не запрещается размышлять на тему того, как очистить кредитную историю в общей базе, но самое главное, чтобы в своем стремлении он не опустился до преступления. Существует всего два легальных способа это сделать:

- Оспорить КИ;

- Исправить КИ.

Также вы можете добиться через суд, чтобы банк при рассмотрении вашей заявки на кредит не запрашивал без вашего согласия данные из бюро кредитных историй, но не забывайте, что обязать банк выдавать вам ссуду не может никто – это исключительно решение его сотрудников.

Оспаривание кредитной истории может проводиться по-разному:

- В досудебном порядке: допустим, вам отказали в выдаче кредита, указав в качестве причины отрицательную КИ. Но при этом вы точно знаете, что кредиты или не брали вовсе, или добросовестно выполнили обязательства по их погашению. В таком случае целесообразно направить в БКИ заявление о внесении изменений в ваши данные, после чего будет произведена проверка. Если имеющиеся данные не подтвердятся финансовыми документами из банков и других кредитных организаций, данные будут удалены либо изменены;

- В судебном порядке: это касается случаев, когда БКИ отказало в исправлении каких-либо сведений, мотивируя это тем, что у них есть документы, подтверждающие вашу неправоту. Если у вас на руках есть доказательства того, что все взятые кредиты были погашены полностью и в срок – смело отправляйтесь в суд. Однако учтите: если доказательства окажутся недостоверными, вы оплатите и судебные издержки, и все другие расходы, а кредитная история останется без изменений.

Второй законный и, пожалуй, самый доступный способ того, как очистить кредитную историю, а точнее – улучшить ее – это сотрудничество с МФО. Несмотря на достаточно высокие процентные ставки, это отличный способ улучшить свою репутацию. Речь идет о минимальных, но частых займах, которые вы будете своевременно погашать.

Вариантом того, как удалить плохую кредитную историю и заменить ее хорошей, не понеся дополнительных финансовых потерь, может стать оформление нескольких кредитных карт от разных банков. Просто переводите суммы с одной на другую, используя для этого льготные периоды – таким образов ваша КИ будет улучшаться, а процентные ставки по кредитным картам куда ниже, чем за взятые в МФО микрозаймы.

Чего не следует делать при исправлении кредитной истории

Если задаться целью, по запросу как удалить кредитную историю из базы данных можно найти сотни за несколько минут. Все «доброжелатели» искренне сочувствуют тем, у кого возникли проблемы с погашением кредитов, и любезно предлагают им за приемлемую (а часто и довольно внушительную) сумму удалить все данные из БКИ и начать все с чистого листа. Напомним: если ваша цель – очистка кредитной истории с целью получения крупного кредита или ипотеки, вам такой вариант не подходит в принципе, поскольку отсутствие кредитной истории вас не спасет.

Запомните: законного способа того, как удалить кредитную историю, если все содержащиеся в ней сведения – правдивы, не существует!

Что это значит? Все просто: в лучшем случае, заплатив тому, кто предлагает вам столь сомнительную сделку, вы просто останетесь без своих денег, а в худшем – у вас будут проблемы с законом, и тогда уже ни отрицательная, ни положительная КИ вам не помогут: исправление и очистка кредитной истории так и не случится.

Тут кто-то может возразить, что существуют способы, как почистить кредитную историю в России пусть не совсем честно, но зато надежно и без обмана. Ведь если на подобное предложение не вносить предоплату, а договориться о ней после выполнения работ, когда вы сможете подать запрос в БКИ и убедиться, что данные удалены, и только потом вносить деньги. Но задумайтесь: если мошенники имеют доступ к вашим данным и столь легко ими манипулируют, кто им помешает в будущем потребовать от вас очередной «взнос», угрожая внесением в вашу же историю данных, с которыми вы навсегда окажетесь в ЧС всех банков?.

Своего рода полулегальным методом можно назвать такой вариант: вы подаете заявку на кредит и одновременно – на пересмотр вашей кредитной истории в БКИ. На время пересмотра ваши данные изымаются из базы и банк не получит к ним доступа.Нужен кредит при плохой кредитной истории: куда обращаться?

Ну уж точно не к тем, кто рассказывает, как убрать кредитную историю полностью и без проблем. Если вы реально понимаете, что сможете стать добросовестным плательщиком кредита, но плохая КИ стала непреодолимым препятствием, проконсультируйтесь с:

- Менеджерами банков по работе с кредитами. Ваши данные, как правило, проверяет именно тот сотрудник банка, к которому вы обратились с заявкой. За определенное вознаграждение он может закрыть глаза на вашу отрицательную КИ и разрешить выдачу кредита. Такой способ таит в себе опасность: поскольку способ незаконен, менеджер просто может положить деньги в свой карман и ничего для вас не сделать. А поскольку факт получения денег не зафиксирован – вы ничего не докажете;

- Кредитным брокером. Это человек, сотрудничающий с небольшими банками, заинтересованными в привлечении нового потока клиентов. Как правило, за определенное вознаграждение он соглашается узнать для вас, в каком именно банке смогут выдать кредит. Будьте внимательны: не спешите оплачивать услуги таких посредников, пока не убедитесь в честности их выполнения. Исправлением КИ брокеры не занимаются!

Как видите, абсолютно надежного способа все же нет. При попытках воспользоваться всякого рода сомнительными предложениями риск всегда выше, чем вероятность благополучного исхода. Поэтому лучше всего либо подождать три года с момента последней «неудачи» с выплатой кредита (как правило, банки запрашивают данные именно за такой срок), либо улучшать свою КИ, беря новые займы и потребительские кредиты. Во всяком случае, так вы можете быть спокойны и не переживать из-за возможных неприятностей с представителями Закона.

9cr.ru

Как почистить кредитную историю - 3 способа!

Содержание материала

Как почистить кредитную историю

Кредитная история представляет собой комплекс сведений о заемщике, содержащий данные о принятых клиентом на себя обязательствах по договорам кредитования и их исполнении. На основании информации из отчета уполномоченные сотрудники финансовых организаций могут сделать выводы о платежеспособности и добросовестности конкретного заемщика.

Плохая кредитная история – главная причина отказов в выдаче кредитов. Однако даже испорченный рейтинг в большинстве случаев можно улучшить.

Как почистить кредитную историю

Понятие плохой кредитной истории

После обращения клиента в банк с запросом на выдачу кредита, уполномоченные сотрудники изучают состояние его истории и лишь затем принимают решение о возможности предоставления ссуды.

Понятие плохой кредитной истории

Банки и прочие финансовые учреждения расценивают кредитную историю клиента как плохую, если он хотя бы раз брал ссуду в любых организациях, предоставляющих такие услуги, и не возвращал ее либо же погашал долг с существенными нарушениями.

Для исключения рисков, финансовые учреждения заносят подобных нарушителей в отдельный список, в результате чего шансы последних на получение займа сводятся к минимуму.

Из-за чего портится кредитная история?

Из-за чего портится кредитная история

Главные факторы, способные испортить историю, следующие:

- негрубые просрочки по платежам. Единоразовая просрочка сроком не более 5 банковских дней считается допустимой. В остальных же случаях задержки приводят к ухудшению кредитной истории;

- многоразовые длительные просрочки;

- невозвращение ссуды.

| №№ | Критерии, которыми руководствуется бюро кредитных историй |

| 1 | невозвращение кредита в полном размере (грубое нарушение) |

| 2 | многоразовая просрочка платежей 5-ти до 35-ти дней и более (среднее нарушение) |

| 3 | одноразовая просрочка платежа 5-ти дней (норма) |

В последнее время нередко встречаются ситуации, когда заемщики гасят ссуды при совершении последнего платежа, т.е. в срок, но деньги поступают в банк с задержкой. В результате по факту возникает просрочка.

Еще один пример: человек внес последний платеж и забыл о ссуде, считая, что она полностью погашена. Однако в действительности остался долг размером в несколько рублей (а то и копеек), также требующий погашения. В результате кредит остается открытым, а банковская система воспринимает такого клиента, как должника.

Даже несколько копеек являются долгом, требующим погашения и способным повлечь за собой разного рода штрафы. С течением времени штрафы накапливаются и выливаются в весьма ощутимую сумму. Чтобы избежать подобных недоразумений, необходимо всегда уточнять свой баланс спустя несколько дней после внесения последнего платежа.

Кредитная история с информацией об единоразовой просрочке сроком не более пяти дней также считается подпорченной, но в большинстве своем банки закрывают глаза на такие нарушения и не отказывают клиентам в выдаче ссуды.

При наличии же многочисленных просрочек нарушение считается более грубым, однако если в итоге заем был погашен в полной мере, банк с большой долей вероятности согласится выдать кредит.

Если же при изучении отчета будет обнаружено, что заемщик полностью проигнорировал взятые на себя обязательства и остался должен банку, новую ссуду ему никто не даст.

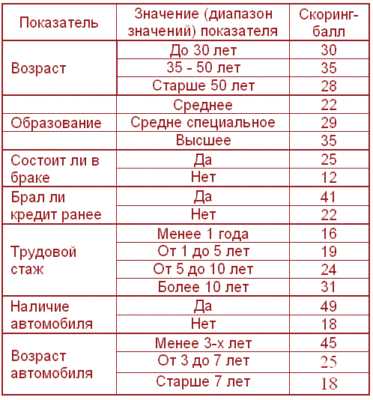

Набор характеристик (возраст, доход, профессия, стаж работы, наличие имущества и т.д.) заемщика и соответствующих весовых коэффициентов, выраженных в баллах

На состоянии кредитной истории могут негативно отражаться и другие факторы, способные сделать невозможной выдачу кредита, даже если заемщик исправно возвращал долг в назначенные сроки. К числу таких факторов относятся:

- судебные решения против потенциального заемщика;

- дела об уголовных правонарушениях;

- иски в отношении разного рода мелких нарушений.

Можно ли очистить историю?

Можно ли очистить историю

Убрать информацию об имеющихся нарушениях или даже полностью удалить историю невозможно. Вся информация хранится в каталогах бюро под надежной многоступенчатой защитой. Доступ к архивам есть только у группы ответственных лиц, при этом каждое совершаемое действие обязательно фиксируется.

В соответствии с действующим законодательством информация о клиентах хранится в базе бюро на протяжении 15 лет после внесения последних правок.

Важно знать и тот факт, что внесение изменений в кредитную историю банком может быть выполнено исключительно по требованию или при наличии согласия клиента. У банка нет права даже подавать в бюро просьбу об изменении истории либо же предоставлении подобной информации без официального согласия проверяемого.

Поэтому представители организаций, утверждающих, что у них есть полномочия, позволяющие вносить изменения в кредитную историю, удалять из нее негативные сведения и т.д. по факту являются мошенниками.

На практике такие компании лишь выполняют функции посредника между клиентом, финансовой организацией и бюро кредитных историй. При наличии официального согласия клиента подобные специалисты могут изучить кредитную историю, проверить достоверность имеющихся в ней данных и отыскать «лазейки» для улучшения рейтинга. Однако на это требуется достаточно много времени и, конечно же, денег клиента – бесплатно никто не работает.

Как исправить неточности в кредитной истории?

Как исправить неточности в кредитной истории

Существует 3 основных вида неточностей в кредитной истории.

- Первый вид – недостоверные данные о клиентах. В некоторых ситуациях кредитные истории содержат неверные сведения о дате либо месте рождения заемщика, городе его проживания, дате погашения предыдущих кредитов и т.п. Эти неточности не несут существенного вреда клиентам и при обнаружении устраняются без особой волокиты.

- Второй вид – наличие займов, которые в действительности не были получены. Одна из наиболее неприятных ошибок. Нередко клиенты банков, изучая свою кредитную историю, обнаруживают в ней информацию о невозвращенных ссудах, которые по факту вообще не были получены. В большинстве случаев подобные неточности появляются по причине невнимательного отношения банковских сотрудников к своей работе.

- Третий вид – наличие невозвращенных ссуд. Иногда случаются ситуации, когда сотрудники финансовой организации (обычно это происходит в случае лишения банка лицензии и введения временной администрации) не передают в бюро информацию о погашении займов своими клиентами. В результате заемщик становится должником не по своей вине.

Для исправления обнаруженных неточностей нужно направить в бюро письменное уведомление, приложив к нему копии документов и справок, способных подтвердить правоту клиента. Копии и подписи должны быть заверены у нотариуса.

По закону на проверку данных кредитной истории бюро имеет 1 месяц. В случае необходимости в расследование вовлекается финансовая организация, предоставившая информацию о клиенте. После завершения проверки заявитель получает официальное заключение. Если заемщика не удовлетворяет полученный ответ, он может попробовать решить проблему в судебном порядке.

Важно: бюро исправляет исключительно технические неточности, появившиеся в досье по ошибке. Пытаться удалить из отчета правдивые негативные сведения о себе не стоит – это пустая трата времени.

Рекомендации по улучшению кредитной истории

Рекомендации по улучшению кредитной истории

Полностью избавиться от плохой кредитной истории, конечно же, невозможно. Однако внести в нее положительные правки клиент в состоянии.

Прежде всего, чтобы увеличить свои шансы на получение кредита в случае наличия просрочек по прошлым займам, клиент должен доказать банку, что он осознал все свои ошибки, исправился и впредь будет возвращать долги исправно. В качестве доказательств в большинстве случаев представляют разнообразные выписки о своевременной оплате кредитов и прочих долгов за последнее время. При этом счета можно приносить абсолютно разные, к примеру, за пользование кредитной картой или депозитом, коммунальные услуги, отчисления по разного рода исполнительным документам и т.д.

Дополнительным плюсом будет наличие у клиента документов, подтверждающих его высокую платежеспособность. После изучения представленной информации кредитор может пойти навстречу клиенту и выдать ему займ. Для улучшения истории в такой ситуации клиенту нужно своевременно вносить платежи по новой ссуде в срок, назначенный финансовой организацией.

Для улучшения взаимоотношений с банком клиент может попробовать представить факты, подтверждающие отсутствие возможности своевременного погашения прошлых долгов по уважительным обстоятельствам (задержка заработной платы, тяжелое заболевание и т.п.).

Также наладить отношения с кредитором можно, став его постоянным клиентом. К примеру, заемщик может открыть депозит в интересующей компании и примерно через 6-12 месяцев обратиться в организацию с запросом на получение ссуды. Наличие депозитного счета обычно расценивается финансовыми организациями как подтверждение дисциплинированности клиента.

Дальнейшая судьба кредитной истории в руках ее владельца. Своевременное внесение регулярных платежей и погашение займа в установленный срок – гарантия изменения рейтинга в лучшую сторону.

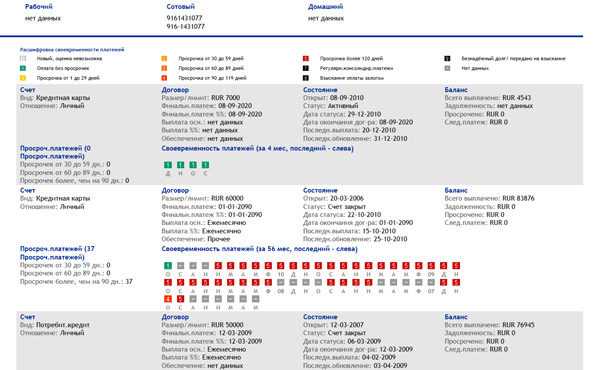

Пример отчета по кредитной истории

bank-explorer.ru

Как очистить кредитную историю - удаление данных. Возможно ли?

Решаясь получить кредит, необходимо «семь раз отмерить». Подавляющее большинство жителей России не единожды кредитовались. Вернуть долг вовремя получилось не у каждого. Для заемщиков с плохой кредитной историей (КИ) неизбежны трудности одобрения очередного займа. Тогда они задумываются о том, как очистить кредитную историю. Подходы к решению данного вопроса разные. При любом раскладе, надеясь уничтожить информацию, не стоит думать о легкости действий.

Виды кредитной истории и как ее проверить

КИ — досье, содержащее информацию о каждом этапе кредитных процессов конкретного заемщика. Она характеризует исполнительность заемщика в обслуживании кредитного договора, что позволяет банкам использовать ее при оценке рисков.

КИ бывает:

🔶 Чистая— при отсутствии нарушений. Это позволит ему беспрепятственно получить новый кредит на выгодных условиях.

🔶 Пустая— обращений за кредитом не было. Такая КИ не сыграет на руку клиента. Условия кредитования ужесточатся.

🔶 Испорченная, плохая— кредитный рейтинг испорчен регулярными просрочками, открытыми кредитами, поручительством по проблемным кредитам. В КИ вносится запись о нарушениях финансовых обязательств. Следовательно, получить одобрение будет сложно.

Все бюро кредитных историй (БКИ), наделенные правом хранить информацию, занесены в реестр. Консолидирует информацию о том, в каком БКИ хранится история Центральный каталог кредитных историй (ЦККИ).

Зачастую КИ хранится в нескольких бюро. Сделайте запрос и получите выписку. И в каждом бюро, указанных в выписке, запросите кредитный отчет. Отчет предоставляется неограниченное количество раз. Бесплатно это сделать Закон позволяет лишь единожды в год. Срок предоставления в письменной форме либо электронно — 10 дней.

Неотъемлемой частью станет поиск кода субъекта КИ — сочетание символов, обеспечивающих безопасность данных о заемщике.

Существует процедура без «лишних телодвижений», кодов, длительного ожидания – сервис бки24.инфо. ↪ ссылка на сервис Простая анкета на сайте, и отчет на руках через 15 минут.

Получив отчет, внимательно его изучите. Задумываясь, как очистить кредитную историю, проверьте, какие факторы оказали на нее негативное влияние.

Что портит кредитную историю

После того как вы сделали запрос КИ, сделайте выверку на наличие в ней ошибок. Существует огромное количество, факторов, оказывающих влияние на КИ:

🔹Человеческий фактор, недостаточная компетентность или невнимательность банковских сотрудников, может испортить КИ. Например, менеджер ошибся в расчетах, реквизитах и так далее.

🔹Форс-мажор (уволили, обокрали, заболели). Предоставлением подтверждающих документов заемщик добьется исправления ситуации. После чего, необходимо погасить задолженность и безукоризненно соблюдать график.

🔹Технические факторы. Например, в последний день внесения планового платежа заемщик не учел время на зачисление. В результате списания комиссии денег оказалось недостаточно. В результате чего сформируется просрочка, пеня будет расти.

Стоит отслеживать состояние КИ, дабы знать, как действовать и своевременно очистить кредитную историю. В этом поможет сервис бки24. ↪ Перейти на сайт

Очистить нельзя восстановить. Ставим запятую.

Если вины заемщика в порче КИ нет, то стоит обратиться непосредственно в бюро с документами, подтверждающими ошибку (квитанции, чеки). Рассмотрение займет 30 дней. В случае обоснованного обращения КИ будет исправлена. О результатах рассмотрения будет сообщено в письменной форме. Если результат не добились, то следует обращаться в суд.

Факт! Согласно закону «О кредитных историях» по истечении 15 лет информация передается в архив.

Если располагаете временем, попробуйте дождаться и повторно обратиться в банк.

Когда КИ безнадежна, на ум приходят только размышления о том, как улучшить или очистить кредитную историю. Услуга удаления КИ за определенную плату незаконна. Кроме этого чистый заемщик не лучше заемщика с плохой кредитной историей. Поэтому трата времени, денег и опасность личной свободы здесь необоснованны.

Закон не предусматривает удаление, очищение кредитного прошлого. Единственно верный выход — реабилитация в глазах кредитора. Необходимо ему доказать, что Вы встали на путь исправления.

Есть два варианта:

1. Обратиться к микрофинансированию, взять несколько экспресс-займов и отдать в срок. Кредитный рейтинг в таком случае подрастет. МФО, как правило, КИ не проверяют, а информацию в БКИ предоставлять обязаны. Что повысит кредитный рейтинг. С более высоким рейтингом снова обратитесь в банк.

2. Подать документы на программу «Кредитный доктор» в Совкомбанке. Процедура длится от года до трех лет. Результатом выполнения всех условий станет гарантирование получение кредитного лимита до 100 000 рублей и более. Это реальнее вариант, нежели ждать 15 лет, когда КИ окажется в архиве. Программа проходит в три этапа:

🔘 Получение кредитной карты «Кредитный доктор» на сумму 4 999 и 9 999 руб. на сроки 3-6 месяцев и 6-9 месяцев соответственно под 34,9 %. В дополнение консультация по состоянию кредитной истории и рекомендации по ее улучшению специалисты банка предоставят бесплатно.

🔘 Гарантированные «деньги на карту» от 10 000 до 20 000 рублей на полгода для безналичного расходования под 34,9 %.

🔘 Кредит «Экспресс плюс» на 6, 12 или 18 месяцев на сумму от 30 000 до 60 000 рублей под 26 %, 36 % годовых. Процентная ставка зависит от доли безналичного использования заемных средств.

Такие мероприятия положительно скажутся на КИ, и отношение банков к заемщику изменится в лучшую сторону. После окончания действия кредитного договора запросите справку об отсутствии задолженности и претензий банка. Лучше хранить все документы об оплате плановых платежей во избежание недоразумений.

Как очистить кредитную историю — удаление данных. Возможно ли? was last modified: Август 30th, 2017 by Александр Невский

Ваш кредитный рейтинг

- Взгляните на себя глазами 1000 банков РФ

Избавление от просрочек

- Снижение платежей на 85% уже в день обращения!

Оформить заявку

Займы до 100 000рублей

- до 100 000 рублей

- 1 год.

Оформить заявку

Потребительские кредиты

Кредиты под залог

credithistory24.ru

Как удалить кредитную историю 🚩 когда обновляется кредитная история 🚩 Кредитные продукты

Инструкция

Вызовите главное меню операционной системы Windows нажатием кнопки «Пуск» для осуществления процедуры удаления истории запросов и перейдите в меню «Все программы».

Запустите установленный браузер и раскройте меню «Сервис» верхней панели инструментов окна приложения Internet Explorer 6.

Укажите пункт «Свойства обозревателя» и выберите вкладку «Общие» открывшегося диалогового окна.

Удалите историю запросов нажатием кнопки «Очистить журнал» и подтвердите выполнение команды нажатием кнопки OK (для Internet Explorer 6).

Разверните меню «Сервис» верхней панели инструментов окна Internet Explorer 7 и воспользуйтесь опцией «Удалить журнал обозревателя».

Нажмите кнопку «Удалить журнал» в открывшемся диалоговом окне и подтвердите применение выбранных изменений нажатием кнопки «Да» в новом окошке запроса системы (для Internet Explorer 7).

Раскройте меню «Сервис» верхней панели инструментов окна приложения Internet Explorer версии 8.0 и выше и выберите команду «Удалить журнал обозревателя».

Примените флажки на полях «Журнал» и « Данные веб-форм» и подтвердите выполнение операции нажатием кнопки «Удалить» (для Internet Explorer 8 и выше).

Разверните меню «Инструменты» верхней сервисной панели окна браузера Firefox 2 или Firefox 3 и воспользуйтесь опцией «Удалить личные данные».

Укажите узел «Журнал посещений» и подтвердите применение выбранных изменений нажатием кнопки «Удалить сейчас» (для Firefox 2/3).Выполните одновременное нажатие функциональных клавиш Alt+T для вызова диалога «Инструменты» в приложении Firefox версии 3.6 или выше и укажите пункт «Стереть недавнюю историю».

Отметьте подлежащий очистке временной период в выпадающем списке строки «Очистить» и раскройте диалоговое окно «Подробности» нажатием кнопки с логотипом стрелки.

Примените флажки на полях «Журнал форм и поиска» и «Журнал посещений и загрузок» и подтвердите свой выбор нажатием кнопки «Очистить сейчас» (для Firefox 3.6 и выше).

www.kakprosto.ru