Как снизить ставку по ипотеке: обзор лучших способов. Как снизить проценты по ипотеке если проценты снизились

Как уменьшить проценты по ипотеке если взята на 30 лет

Как правило, для сотрудников компаний, которые являются партнерами банка, действуют специальные условия.При оформлении ипотечного кредита также следует обращать внимание на наличие дополнительных условий, выполнение которых делают услуги банка значительно дороже. К ним относятся главным образом такие как оформление страхового полиса и выплата различных комиссий. Возможно ли снизить процент по уже имеющейся ипотеке? Не каждый заемщик знает, можно ли снизить проценты по ипотеке. Банки не заинтересованы в потери части своей прибыли, поэтому не афишируют, на каких основаниях могут быть пересмотрены условия договора. К ним относятся, например, различные льготы. Однако у них есть свой вариант, как снизить процент по действующей ипотеке – провести реструктуризацию кредита.

Как снизить процент по ипотеке

С каждым месяцем он уменьшается и в конце срока представляет собой смешную сумму в размере 2-3 тысяч ежемесячный выплат. Недостатком является очень и очень большие ежемесячные платежи в начале срока.

ИнфоОсобенно существенны они для ипотеки, когда сумма кредита составляет от миллиона рублей. Обычно составляли они десятки тысяч рублей и не каждый человек мог потянуть эти выплаты.

Поэтому особого распространения они не получили. Хотя, если быть честным, именно дифференцированные платежи являются более выгодными с точки зрения конечной переплаты по кредиту. Аннуитетные платежи в данный момент наиболее популярные.. ВниманиеВсе выплаты по кредиту делятся на равные доли и соответственно никак не меняются на всем сроке. Позвольте мне дать вам несколько советов и рекомендаций по поводу ипотеки.

Они помогут вам с наименьшими потерями и переплатами погасить задолженность перед банком.Каким образом можно снизить проценты по ипотечному кредиту?

ВПЕЧАТЛЯЕТ! Ничего сверхъестественного – обычная математика. Вы можете возразить – где я возьму сразу 90 тысяч? Вы можете досрочно платить куда и меньшую сумму – хоть тысячу.

Просто в графе «Остаток задолженности» смотрите — на сколько строчек (месяцев) вы опуститесь, после дополнительного вложения средств. Даже внеся 10 тысяч – вы уменьшите срок на 4 месяца, а это почти 50 тысяч. Конечно, в дальнейшем эффективность от дополнительных платежей будет снижаться, но тем не менее, вы таким образом существенно снизите общий срок кредита и уменьшите переплату по кредиту в разы. Где брать деньги на досрочное погашение? В начале статьи я не зря говорил, чтобы у вас был как можно меньший размер ежемесячных платежей. Думаю, несколько тысяч дополнительно вы сможете выделять для этих целей. Пусть не каждый месяц. Просто подумайте, сколько вы впоследствии сэкономите денег.

Как уменьшить платеж по ипотеке — простые рекомендации

Однако существует несколько вариантов решения вопроса:

- обращение за реструктуризацией кредита или рефинансированием в другое банковское учреждение или также в Сбербанк;

- написание иска в суд.

Что делать при реструктуризации? Для этого необходимо изменить основные характеристики ипотечного кредита. Рассматриваются такие заявления банком, выдавшим заем первоначально – Сбербанком России или другим финансовым учреждением.

Перекредитование проводится в случаях, когда существенно изменилось материальное положение заемщика после оформления договора. Произойти это может вследствие непредвиденного ухудшения состояния здоровья, сокращения на работе, необходимость переезда в другой регион и снижение размера оплаты труда, другие причины.

Реструктуризация может связываться также с улучшением материального состояния заемщика.

Как снизить ставку по действующей ипотеке в сбербанке?

ВажноИмеется в виду, оформление зарплатной карты в банке, это даст возможность получить скидку 0,3 процента. И, соответственно, это один из вариантов, как снизить процент по ипотеке в Сбербанке.

Вторичный рынок Если клиент решил купить в ипотеку вторичное жилье через этот банк, то процентная ставка составляет 11,5 процента годовых. Если участвовать в зарплатном проекте, можно снизить ее на 0,25 процента. Также в случае со вторичным жильем можно понизить ставку до 10,75 процента, если заем берет молодая семья, т. е. возраст супругов ниже 35 лет. Но получить скидку можно будет лишь при наличии в семье детей. Это один из вариантов того, как снизить процент по ипотеке в Сбербанке при рождении ребенка. Недвижимость за городом Еще одно предложение банка на получение ипотечного кредита заключается в покупке готовых строений либо незавершенных строек и их завершение за чертой города.Ипотека — уменьшаем переплату по кредиту в разы

Через суд В качестве крайней меры, когда следует отказ кредитующего или другого банка в реструктуризации или рефинансировании долга, по требованию о том, чтобы снизить процент, возможно обращение с исковым заявление в суд. Также судебное разбирательство возможно, когда суд самовольно завысил процентную ставку или начислил комиссионное вознаграждение, нарушив условия договора.

Следует отметить, что прекращать выплаты по кредиту для заемщика не следует на всех этапах рассмотрения искового заявления, поскольку в этом случае возможно начисление пеней и штрафов. А в случае, если по каким-то причинам иск не будет удовлетворен, банк подаст заявление о взыскании задолженности и неустойки в рамках договора и закона, в связи с чем заемщик сам может стать нарушителем.

Процессы по ипотечным договорам затягиваются на месяцы, а то и годы.

Как понизить процентную ставку по ипотеке в сбербанке

При досрочном погашении возможны 2 действия: уменьшение ежемесячного платежа (оно нам не надо – у нас и так минимальный размер) и уменьшение срока кредита (вот его мы и будем уменьшать). Как всегда все разберем на примере, на конкретных цифрах. Допустим, вы взяли кредит в 1 миллион рублей на 15 лет (180 месяцев) по 12% годовых Размер ежемесячного платежа в таком случае составит 11 618 рублей. Соответственно за 15 лет (180 месяцев) вы выплатите банку 11 618 рублей х 180 месяцев = 2 091 240 рублейПереплата по кредиту составит более миллиона. Не спешите пугаться, это было бы на самом деле, если бы мы довольствовались стандартной схемой. Наши действия. Дополнительно погашать часть долга перед банком особенно выгодно в начале срока. Почему? Давайте посмотрим на график платежей. Основная наша сумма в 11 618 делиться на составляющие: основной долг и начисленные проценты.

Как снизить ежемесячный платеж по ипотеке в сбербанке

Многие граждане нашего государства способны приобрести собственное жилье исключительно по ипотеке. Но подобные денежные займы оформляются на слишком большие сроки, которые могут достигать тридцати лет.

В этот период может измениться много факторов, начиная от финансового благополучия клиента банка и заканчивая экономической ситуацией в стране. В связи с этим вопрос о том, как снизить процент по ипотеке в Сбербанке, достаточно актуален для многих жителей страны.

Ведь большинство пользуется услугами именно этого финансового учреждения. Падение цен на недвижимость в последнее время значительное, что повлияло на проценты по ипотеке.

Процентная политика На данный момент в банке любой сотрудник может подтвердить, что сейчас минимальная ставка по ипотечному займу составляет 8,9 процента. Это очень низкая ставка, которая привлекает клиентов.

Реально ли уменьшить процент по ипотеке в сбербанке?

В связи с этим практически все заемщики стараются уменьшить его. Чтобы это сделать, можно поступит следующим образом:

- Если клиент располагает финансовыми средствами, он может частично погасить основной долг заранее. Естественно, банк предложит в первую очередь снизить сумму ежемесячных платежей, но лучше вложить деньги в сокращение срока выплат. Это один из вариантов, как снизить процент по ипотеке в Сбербанке. То есть, расходы клиента минимизируются, и он быстрее закроет ипотеку.

- Уменьшить срок кредитования путем увеличения ежемесячного платежа. Чтобы это сделать, нужно предоставить банку всю необходимую документацию, подтверждающую изменения в финансовом положении клиента.

Реструктуризация – один из самых эффективных способов, как снизить процент по ипотеке в Сбербанке при рождении. Рефинансирование А вот этот способ не всегда так выгоден и удобен.А при наличии проблемной задолженности кредитор обязан создавать дополнительные резервы для минимизации рисков. Иными словами, банкиры должны были депонировать средства, которыми нельзя распоряжаться. Повышенное резервирование отрицательно сказывалось на показателях работы, что невыгодно для финансовых организаций. Однако, в начале этого года регулятор в свои документы заложил для банков возможность избежать формирования повышенных резервов при снижении ставок. Поэтому теперь заемщик может смело обращаться в свой банк для пересмотра размера процентов. В Сбербанке действует программа снижения процентных ставок. Кроме того, внедрен продукт рефинансирования ипотеки, выданной другими банками под процент от 9,5 на сумму от 1 млн. руб. на срок до 30 лет.

law-uradres.ru

Как снизить проценты по ипотеке — Будь в теме

Ставки по ипотечным кредитам находятся на рекордно низком уровне. Рассказываем, кому выгодно перекредитоваться под более низкий процент и сколько на этом можно сэкономить.

"Не истязай себя невыгодным кредитом, если, конечно, ты сам этого не хочешь", — призывает рекламный ролик одного из крупнейших банков. Превращение невыгодного кредита в выгодный — главный тренд последних полутора лет на рынке ипотеки. Сделать это можно, перекредитовавшись под более низкий процент, что позволит сократить расходы.

Ставки по ипотеке в РФ опустились до минимума, и ее средний показатель составил в марте 9,64%. Между тем, бо́льшая часть текущего ипотечного портфеля сформирована под ставку 12–14% годовых.

В 2018 году как минимум 20% ипотечных кредитов будут рефинансированы. А в ближайшие три года весь действующий ипотечный портфель банков будет либо рефинансирован, либо досрочно погашен.

Кому выгодно перекредитование?

Людям, у которых ставка по ипотеке на несколько процентных пунктов выше рыночной, имеет смысл перекредитоваться, то есть рефинансировать свой кредит.

При снижении ставки на 3–4 п.п. средний платеж по кредиту сократится на 20–25%.

Так, при сумме кредита 4 млн руб. и сроке 15 лет (ставка снижается с 13 до 9,25%) аннуитетный платеж (при котором кредит выплачивается равными суммами в течение всего срока погашения) уменьшится с 50,6 тыс. до 41,8 тыс. руб.

При сумме кредита в 1,7 млн руб. и аналогичном снижении ставки аннуитетный платеж уменьшится с 21,5 тыс. до 17,8 тыс. руб.

"Расчеты показывают, что рефинансирование выгодно даже при снижении ставки на 0,5 п.п. Выгода складывается из двух составляющих: во-первых, уменьшается размер ежемесячного аннуитета, а во-вторых, сокращается общая сумма переплаты по кредиту".

Правда, рефинансирование может быть невыгодно тем, кто почти выплатил кредит, поскольку в конце кредита, как правило, в составе платежа остается только сумма основного долга.

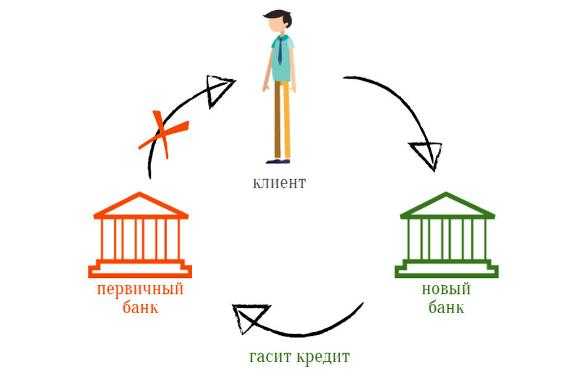

Куда обращаться за рефинансированием ипотеки?

Есть два способа рефинансировать ипотеку. Можно обратиться в свой банк и попросить снизить ставку по кредиту. Если банк согласится, то ставка будет снижена либо в рамках действующего договора, либо при оформлении нового договора для погашение действующего.

Но наиболее распространенный вариант — это рефинансирование в другом банке. В этом случае другой банк выдает ипотечный кредит на погашение имеющегося у человека. При этом заемщику не нужно получать согласие на рефинансирование у текущего кредитора.

Какие документы нужны?

Обращаясь за рефинансированием, ипотечник должен представить:

- действующий кредитный договор;

- отчет об оценке недвижимости;

- документы на недвижимость;

- справку об остатке ссудной задолженности и отсутствии просроченной задолженности;

- документы, подтверждающие, что у него есть работа и доход.

Сколько стоит процедура перекредитования?

Расходы на сбор необходимых для рефинансирования ипотеки документов редко превышают 10–15 тыс. руб.

К примеру, в Москве около 5 тыс. руб. придется заплатить за оценку недвижимости, 1 тыс. руб. составит госпошлина за регистрацию новой ипотеки. "В любом случае затраты на рефинансирование будут компенсированы в течение полугода".

Справки, содержащие информацию об остатке задолженности, характере погашения, а также реквизитах для погашения, выдаются предшествующим кредитором бесплатно.

Может ли банк отказать в рефинансировании ипотеки?

Может. Процедура одобрения рефинансирования точно такая же, как и при получении ипотечного кредита.

Банк проверит, как заемщик обслуживал действующий кредит. Если были просрочки, то в перекредитовании могут отказать. Безупречная история ипотечных выплат — одно из ключевых условий рефинансирования в большинстве банков.

Недвижимость, находящаяся в залоге по ипотечному кредиту, при перекредитовании будет снова оценена. Если, к примеру, квартира пришла в негодность или находится в доме, признанном аварийным, заемщику также может быть отказано.

Банк изучит платежеспособность заемщика. Дохода клиента должно хватать для обслуживания ипотеки. Рекомендуем направлять на ипотечный кредит не более 40–50% общего семейного дохода.

Если заемщик соответствует всем требованиям кредитной организации, то у него есть все шансы снизить ставку по кредиту и сэкономить на платежах.

Мария Селиванова.

24tm.ru

Снизить проценты по ипотеке легко

ТАСС 12:50

«Не истязай себя невыгодным кредитом, если, конечно, ты сам этого не хочешь», — призывает рекламный ролик одного из крупнейших банков. Превращение невыгодного кредита в выгодный — главный тренд последних полутора лет на рынке ипотеки. Сделать это можно, перекредитовавшись под более низкий процент, что позволит сократить расходы.

Ставки по ипотеке в РФ опустились до минимума, и ее средний показатель составил в марте 9,64%, заявила первый зампред ЦБ Ксения Юдаева. Между тем, бо́льшая часть текущего ипотечного портфеля сформирована под ставку 12–14% годовых, рассказали ТАСС в аналитическом центре Агентства ипотечного жилищного кредитования (АИЖК).

В 2018 году как минимум 20% ипотечных кредитов будут рефинансированы, прогнозируют в АИЖК. А в ближайшие три года весь действующий ипотечный портфель банков будет либо рефинансирован, либо досрочно погашен.

?Кому выгодно перекредитование?

Людям, у которых ставка по ипотеке на несколько процентных пунктов выше рыночной, имеет смысл перекредитоваться, то есть рефинансировать свой кредит.

При снижении ставки на 3–4 п.п. средний платеж по кредиту сократится на 20–25%, подсчитали в АИЖК.

Так, при сумме кредита 4 млн руб. и сроке 15 лет (ставка снижается с 13 до 9,25%) аннуитетный платеж (при котором кредит выплачивается равными суммами в течение всего срока погашения) уменьшится с 50,6 тыс. до 41,8 тыс. руб.

При сумме кредита в 1,7 млн руб. и аналогичном снижении ставки аннуитетный платеж уменьшится с 21,5 тыс. до 17,8 тыс. руб.

"Расчеты показывают, что рефинансирование выгодно даже при снижении ставки на 0,5 п.п., — отметили в АИЖК. — Выгода складывается из двух составляющих: во-первых, уменьшается размер ежемесячного аннуитета, а во-вторых, сокращается общая сумма переплаты по кредиту".

Правда, рефинансирование может быть невыгодно тем, кто почти выплатил кредит, поскольку в конце кредита, как правило, в составе платежа остается только сумма основного долга.

?Куда обращаться за рефинансированием ипотеки?

Есть два способа рефинансировать ипотеку. Можно обратиться в свой банк и попросить снизить ставку по кредиту. Если банк согласится, то ставка будет снижена либо в рамках действующего договора, либо при оформлении нового договора для погашение действующего.

Но наиболее распространенный вариант — это рефинансирование в другом банке, сообщили в АИЖК. В этом случае другой банк выдает ипотечный кредит на погашение имеющегося у человека. При этом заемщику не нужно получать согласие на рефинансирование у текущего кредитора.

?Какие документы нужны?

Обращаясь за рефинансированием, ипотечник должен представить:

?Сколько стоит процедура перекредитования?

Расходы на сбор необходимых для рефинансирования ипотеки документов редко превышают 10–15 тыс. руб., сообщили в АИЖК.

К примеру, в Москве около 5 тыс. руб. придется заплатить за оценку недвижимости, 1 тыс. руб. составит госпошлина за регистрацию новой ипотеки. "В любом случае затраты на рефинансирование будут компенсированы в течение полугода", — отметили в аналитическом центре АИЖК.

Справки, содержащие информацию об остатке задолженности, характере погашения, а также реквизитах для погашения, выдаются предшествующим кредитором бесплатно.

?Может ли банк отказать в рефинансировании ипотеки?

Может. Процедура одобрения рефинансирования точно такая же, как и при получении ипотечного кредита.

Банк проверит, как заемщик обслуживал действующий кредит. Если были просрочки, то в перекредитовании могут отказать. Безупречная история ипотечных выплат — одно из ключевых условий рефинансирования в большинстве банков.

Недвижимость, находящаяся в залоге по ипотечному кредиту, при перекредитовании будет снова оценена. Если, к примеру, квартира пришла в негодность или находится в доме, признанном аварийным, заемщику также может быть отказано.

Банк изучит платежеспособность заемщика. Дохода клиента должно хватать для обслуживания ипотеки. АИЖК рекомендует направлять на ипотечный кредит не более 40–50% общего семейного дохода.

Если заемщик соответствует всем требованиям кредитной организации, то у него есть все шансы снизить ставку по кредиту и сэкономить на платежах.

gazeta-margust.ru

разбираем как можно снизить процент

05.10Ипотека продолжает оставаться одним из наиболее востребованных кредитных продуктов. В связи с тем, что размер ключевой ставки ЦБ в последние годы взял курс на уменьшение, снижаться стали и процентные ставки, предлагаемые банками. Но как же быть тем, кто уже брал кредит по ипотечной программе в период, когда ставки были выше? И возможно ли снижение процентных ставок по ипотеке уже в процессе пользования кредитом?

Как снизить ставку по действующей ипотеке?

Начнем сразу с хорошей новости: снижение ставок по ипотеке возможно, хотя клиенту и придется приложить усилия для получения желаемого результата. Ипотека – это обычный банковский кредит, подчиняющийся стандартным законам регулирования. Конечно, длительность срока, наличие залога и большая сумма основного долга накладывают отпечаток, заставляя клиентов с особым вниманием относиться к вопросу, как снизить ставку по ипотеке. Ведь даже уменьшение ее на 1%-2% годовых может помочь значительно сэкономить, особенно если кредит взят на несколько десятков лет: за это время сумма переплаты может набежать просто колоссальная. Поэтому, даже если вы уже являетесь счастливым обладателем этого кредитного продукта, стоит задуматься о том, как получить пониженный, более выгодный, процент. Итак, если вас интересует вопрос, как уменьшить процент по ипотеке, можно рассмотреть один из следующих вариантов:

- Рефинансирование

- Реструктуризация

- Обращение в суд

- Социальные программы

Рефинансирование

Рефинансирование кредита подходит для заемщиков, ипотека у которых оформлена в одном банке, а снизить процентную ставку они планируют в другом. Суть программы рефинансирования заключается в том, что сторонний банк гасит за клиента всю задолженность, при этом выдавая ему новый кредит на эту же сумму в своей организации.

Выгода для банка очевидна: он получает нового клиента и прибыль от выплаты им оставшейся суммы долга с процентами. Заемщик же в этом случае останется в прибыли лишь в том случае, если новый банк предложит ему снижение процентной ставки по ипотеке. При этом стоит внимательно изучить условия действующего продукта в сравнении с новым: игра стоит свеч лишь в том случае, когда понизить ставку предлагают не меньше, чем на 1%-2%.

Один из очевидных минусов этого способа – повторное прохождение всей волокиты со сбором документов и оформлением кредита. Новому банку такой клиент, пусть уже и с ипотекой за плечами, еще не доказал свою надежность и платежеспособность, поэтому всю процедуру потенциальному заемщику придется проходить заново, так же, как и когда ипотека оформлялась в первый раз. Хотя в каждом конкретном банке набор документов может отличаться, в большинстве случае потребуется предоставить следующий комплект:

- Документы, подтверждающие платежеспособность.

- Справки с работы о трудоустройстве.

- Свидетельства о собственности, документы о наличии дополнительных источников дохода.

- Документы из первого банка о текущем состоянии ипотеки.

Важно, чтобы остаток долга был еще достаточно большим – не меньше 300 000 рублей, а просрочек в течение последнего года выплат не наблюдалось. Другие параметры оцениваются так же, как и при стандартной сделке: смотрят на уровень дохода, стаж на последнем месте работы, состав семьи, кредитную историю и так далее.

Поскольку в большинстве случаев выплата по ипотеке подразумевает аннуитетные платежи, выгоднее всего процентную ставку по ипотеке путем рефинансирования снижать в начале срока действия кредита. Это позволит значительно сэкономить на процентах, поскольку в начале срока именно они составляют большую часть ежемесячных платежей. Если же платеж по договору дифференцированный, рефинансирование будет актуально в любой момент срока действия кредита.

Реструктуризация

Уменьшить ипотеку можно и в собственном банке, воспользовавшись предложением по реструктуризации задолженности. Этот процесс подразумевает изменение параметров кредита, например, срока или суммы основного долга. Например, если вас интересует, как уменьшить платежи по ипотеке, стоит рассмотреть как раз эти варианты. Так, можно подать в банк заявление об изменении срока кредита, увеличив его на несколько лет. Однако, в этом случае, вместе с уменьшением платежа увеличится срок, а значит и переплата, что крайне невыгодно.

Как уменьшить платеж по ипотеке, оставшись в плюсе? Самый лучший вариант – изменение остатка основного долга, ведь именно на него и начисляются проценты. Практически во всех банках отсутствуют какие-либо моратории на досрочное погашение – этим-то и можно воспользоваться. Если у заемщика на руках появились свободные денежные средства, можно использовать их для погашения части задолженности, что приведет к уменьшению платежа или срока и итоговой переплаты.

Еще один вариант, доступный некоторым категориям граждан – социальные программы. Так, уменьшить часть основного долга можно благодаря материнскому капиталу, который может быть использован для этих целей. Еще один вариант – получение налогового вычета, который положен при покупке квартиры. Согласно законодательству, предусмотрены отдельные выплаты от стоимости квартиры и от процентов, обозначенных в ипотечном договоре. Также можно использовать и оба этих варианта: при наиболее удачном раскладе, таким образом можно будет сэкономить вплоть до миллиона рублей. Конечно, описанные варианты уменьшить процент по ипотеке не помогут, однако итоговую переплату сократят значительно.

Кроме того, реструктуризация и снижение ипотечной ставки предусмотрены и в случае, если клиент попадает под одну из категорий, которым положены льготы. Так, можно подать заявку на реструктуризацию по программам молодая семья, военные или квартиры с государственной поддержкой.

Также в некоторых банках предусмотрены индивидуальные варианты решения подобных вопросов. Например, решая вопрос, как снизить процент по ипотеке в «Сбербанке», даже если вы уже являетесь ипотечным клиентом этой организации, стоит пойти по самому простому пути. Банк рассматривает обращения этих клиентов в индивидуальном порядке, поэтому достаточно лишь написать заявление в свободной форме, оставив его в отделении или отправив через интернет. Так, предусмотрено снижение ставки по ипотеке «Сбербанка» до 12,5%, если договор был оформлен до 2014 года, а также уменьшение ставки до 12%-13%, в случае, если кредит был подключен после этого срока.

Обращение в суд

Если предыдущие способы не подходят, стоит рассмотреть крайний вариант – обращение в судебные органы. Конечно, для этого необходимы особые основания, например, нарушение условий договора со стороны банка. Для этого необходимо внимательно изучить все имеющиеся на руках документы, а еще лучше – нанять юриста, поскольку самостоятельно разобраться во всех тонкостях будет нелегко. Чаще всего банк можно подловить в навязывании и подключении дополнительных услуг, взимании непрописанных в условиях договора комиссий и некорректном начислении платежей по договорам с плавающей ставкой. В случае, если подобные нарушения имеют место быть, можно оспорить договор и добиться его расторжения с переводом долга в другой банк. Однако, стоит заранее подготовиться к тому, что подобная процедура отнимет достаточно времени и сил, а успехом может не увенчаться.

Ипотека подразумевает значительные траты, поэтому не стоит пренебрегать возможностью сократить их размер в период обслуживания кредита. Если действующий кредит оформлен по ставке, которая в разы превышает их текущий среднерыночный уровень, стоит приложить усилия и добиться ее снижения. Это не только поможет сэкономить, но и позволит быстрее расплатиться с долгом.

wsekredity.ru