Как уменьшить процентную ставку по кредиту. Как снизить процентную ставку по автокредиту

Урок 6: Как снизить стоимость автокредита

Сейчас на автомобильном рынке предлагается масса автокредитов. Как выбрать подходящий автокредит и снизить его стоимость?

Сейчас на автомобильном рынке предлагается масса автокредитов. Как выбрать подходящий автокредит и снизить его стоимость?

Автокредит без переплаты

Первое, на что стоит смотреть потенциальному заемщику автокредита это процентная ставка по кредиту на машину.

При выборе автокредита надо ориентироваться не столько на декларируемую процентную ставку кредита на машину, сколько на наличие скрытых сборов и комиссий. Это различные комиссии за рассмотрение заявки, открытие и ведение ссудного счета, конвертацию валют.

Так, например, при процентной ставке автокредита в 12% годовых и комиссии за обслуживание автокредита в 0,5% ежемесячная эффективная процентная ставка автокредита составит 18% годовых!

Единоразовая выплата за оформление автокредита или открытие ссудного счета в размере $100-200 или 3000-6000 рублей уже стала стандартной для большинства выдающих автокредиты банков.

А вот ежемесячные комиссии за расчетно-кассовое обслуживание автокредита или проведение операций по счетам взимают лишь немногие банки.

При оформлении валютного автокредита могут возникнуть дополнительные расходы, связанные с конвертацией валюты. Банки, занимающие лидирующие позиции в области автокредитования, проводят конвертацию валютных кредитов по курсу ЦБ РФ. Также ряд банков взимают плату за рассмотрение кредитной заявки на автокредит.

Кроме того, банк может потребовать оплатить независимую оценку приобретаемой по кредиту машины (если покупается подержанная машина), а также застраховать автомобиль по полису КАСКО.

Причем договор страхования, как правило, можно будет заключить только со страховой компанией, которая сотрудничает с банком. И более того на особых условиях страхования, которые зачастую существенно отличаются от тех, которые бы вам предложили, если бы вы покупали автомобиль не в кредит.

Максимальный размер страховки не должен превышать 9,99% от стоимости приобретаемой по автокредиту машины.

Дешевая страховка по автокредиту также должна насторожить. Если страховые тарифы заметно ниже среднерыночных, необходимо особо тщательно ознакомиться с правилами страхования.

Здесь могут быть определенные подводные камни, которые помешают получению возмещения автокредита при наступлении страхового случая.

Способы расчета по автокредиту

Увеличить сумму выплат по автокредиту могут не только дополнительные сборы, но и применяемый метод начисления процентов на остаток суммы автокредита. Банки всегда начисляют проценты на остаток суммы ссудной задолженности заемщика кредита, как это установлено законодательством.

Однако есть два способа расчета ежемесячного платежа при погашении кредита:

При дифференцированном способе погашения задолженности по автокредиту ежемесячный платеж погашения кредита рассчитывается исходя из того, что основной долг по кредиту уменьшается ежемесячно в равных долях и соответственно уменьшается размер начисленных процентов по кредиту.

Размер ежемесячного платежа погашения автокредита складывается из основного долга по кредиту и процентов и уменьшается по мере погашения автокредита. Что приводит к тому, что максимальная нагрузка по обслуживанию долга по автокредиту ложится на заемщика в начальном периоде выплат по кредиту.

Для того чтобы равномерно распределить нагрузку на заемщика по обслуживанию кредитного долга, банки предлагают аннуитетный платеж погашения автокредита. При этом размер ежемесячного платежа остается одним и тем же в течение всего времени погашения задолженности по автокредиту.

А уменьшение основного кредитного долга при аннуитетных выплатах происходит не равномерно:

- в первом периоде долг по автокредиту гасится в меньшей степени, большую часть составляют проценты по кредиту.

В связи с этим общая сумма выплат по автокредиту незначительно увеличивается.

А чтобы общая сумма выплат по автокредиту не увеличивалась еще больше банк должен предлагать разнообразные способы погашения автокредита.

Если кредитный банк располагает развитой сетью отделений, большой сетью банкоматов с функцией приема наличных (cash-in), дистанционными каналами обслуживания, в том числе управлением счетов через Интернет и по телефону - заемщик автокредита сможет погашать автокредит без дополнительных комиссий.

Эти комиссии, как правило, возникают при погашении долга по автокредиту через почту, системы переводов, платежные системы типа Элекснет, со счета в другом банке или через банки-партнеры.

Выбираем валюту автокредита

Второй важный вопрос при выборе автокредита и снижении его стоимости – это валюта автокредита. Как правило, ставки по автокредитам в валюте ниже, чем по рублевые ставки автокредита.

Поэтому на первый взгляд выгоднее брать автокредиты в валюте, особенно в долларах. Другой вариант - брать автокредит в той валюте, в которой вы получаете свой доход.

В данном случае общая рекомендация по валюте автокредита:

автокредит, как и любой другой кредит, всегда лучше брать в той валюте, к которой привязан ваш доход.

В этом случае вы меньше подвержены валютному риску, то есть риску изменения курса валюты.

Хотя, конечно, автокредит в рублях несколько дороже (обычно на 2-3%), чем автокредит в долларах или евро.

В краткосрочной перспективе оптимальной валютой автокредита можно считать доллары:

- по таким автокредитам ставка ниже, чем по рублевым автокредитам.

А вот долгосрочные кредиты лучше брать в рублях.

Выбор программы автокредитования

Следующая непростая проблема - какую выбрать программу автокредитования. На рынке автокредитования сейчас существует множество различных программ.

В частности:

-

классическое автокредитование,

-

автокредитование по факторинговой схеме,

-

автокредитование с обратным выкупом (buy back),

-

а также множество специальных программ кредитования покупки машины, в рамках которых банки предлагают кредитование под пониженную процентную ставку при покупке определенных марок автомобилей.

При выборе схемы автокредитования прежде всего необходимо определиться с маркой приобретаемой в кредит машины и поинтересоваться у автосалона, не предлагают ли они при приобретении данной машины в кредит какую-либо специальную кредитную программу банка.

Интересной для клиентов является так называемая факторинговая схема автокредитования, при которой клиентам предлагается беспроцентная рассрочка платежа по автокредиту.

Суть ее заключается в том, что клиент подписывает договор купли-продажи машины с условием беспроцентной рассрочки платежа, а затем в связи с переходом прав требования по договору купли-продажи банку погашает задолженность по автокредиту уже перед банком, но при этом не платит проценты за автокредит.

Все, что требуется от клиента, - это оплатить банку комиссию за автокредит и оформить страховку.

Также интересной и активно набирающей обороты является схема автокредитования с обратным выкупом, так называемая программа buy back.

Суть этой программы автокредитования buy back состоит в том, что клиент приобретает машину в кредит, при этом погашает только часть стоимости автомобиля.

Это на 25-30% позволяет снизить размер ежемесячного платежа по автокредиту.

По истечении определенного времени, а именно через 2-3 года, автосалон выкупает автомобиль у клиента по остаточной (непогашенной) части стоимости машины, либо клиент может оставить cебе машину и самостоятельно погасить оставшуюся часть за счет кредита или собственных средств.

Что не рекомендуется делать при выборе автокредита.

Не рекомендуется без особой надобности выбирать программы автокредитования с упрощенной процедурой принятия решения на выдачу автокредита (экспресс-автокредиты).

Как правило, такие программы автокредитования предусматривают повышенные проценты по автокредиту.

И еще один важный совет по покупке машины в кредит

При покупке машины в кредит необходимо выбирать те модели, стоимость которых позволяет безболезненно вносить платежи за автокредит.

Ежемесячный платеж по автокредиту должен быть, по крайней мере, в два раза меньше ежемесячного дохода заемщика автокредита.

Если у Вас имеются какие-либо вопросы по нарушению Ваших прав, либо Вы попали в затруднительную жизненную ситуацию, то дежурный юрист онлайн готов бесплатно проконсультировать Вас по данному вопросу.

АВТОКРЕДИТ

Колесов Г.Б.,независимый пенсионный консультант,эксперт по пенсионному и финансовому планированию жизниkolesovgb.ru

kolesovgb.ru

как снизить процент кредита и не переплачивать за авто

26 января 2020

Просмотров: 2001

Покупка автомобиля для каждого человека это событие. Не всегда у нас есть возможность приобрести понравившуюся машину на накопленные средства. С появлением такой банковской услуги, как автокредит, осуществить свою мечту может практический каждый. Именно поэтому кредитование стало таким популярным среди населения.

Перед тем как оформить автокредит на покупку машины, каждый будущий автовладелец стремится найти кредит под минимальный процент, чтобы не переплачивать крупную сумму за предоставленные банком деньги. Поскольку банки работают на разных условиях, поиски лучшего кредитного предложения могут отнять достаточно много времени. Но главное, что в результате вы найдете для себя наиболее выгодный вариант, чтобы проценты неощутимо влияли на ваш кошелек.

Как получить минимальный процент по автокредиту

Чтобы оформить кредит под самый низкий процент, следует обратиться в банковскую организацию, в которой вы получаете зарплату. Если у потенциального заемщика есть счет в том или ином банке, то стоит поинтересоваться о наличии особых условий по кредитных программам. Чаще всего банки предлагают таким клиентам кредит под низкие проценты. При этом ставка будет ниже на несколько процентов по сравнению для обычными предложениями. Еще одним плюсом обращения в банк, где вы получаете зарплату, является то, что, как правило, в этом случае кредитор не требует справку о доходах и сведения о месте работы.

Снизить размер ставки, можно обратившись в банк, в котором вы уже оформляли ссуду. Постоянные заемщики, как и зарплатные клиенты, могут рассчитывать на более дешевые условия оформления займа. Если заемщик брал средства в кредит в банке и выплатил его согласно условиям договора, ему следует обязательно обратиться в этот банк снова, чтобы получить льготные условия предоставления займа. Банки ценят постоянных клиентов и чаще всего идут им на уступки, предлагая пониженные проценты по автокредиту.

Увеличить свои шансы на получение минимальных процентов можно, предоставив кредитору полный комплект документов. На рынке банковских услуг часто встречаются предложения, которые не требуют большого количества документов. В некоторых организациях достаточно принести в банк паспорт и водительские права. Но при этом мало кто знает, что ставка по таким автокредитам будет достаточно высокая.

Если у заемщика есть возможность предоставить сотруднику банка сведения о доходах и заверить у работодателя копию трудовой книжки или трудового договора, лучше это сделать. Поскольку разница между процентной ставкой по автокредиту со справками и без может составить до 20% годовых.

Имеет смысл пригласить поручителей, если у заемщика есть такая возможность. Пригласите человека, который вам полностью доверяет и согласен выступить поручителем. В этом случае банк сможет предложить вам автокредит с более низкой ставкой. Наличие поручителя является гарантией для банка, что обязательства по договору будут выполнены, поэтому он может предоставить минимальную ставку. Наличие поручителя и всех документов гарантирует заемщику минимальный процент по программе автокредитования.

Что могут предложить автопроизводители?

Целесообразно будет начинать поиск подходящего автокредита со специальных программ от производителей автомобилей.

Если вы выбрали модель и марку автомобиля, которую желаете купить, рекомендуется зайти на сайт производителя данного авто. В финансовом разделе или на странице с предложениями автокредитования можно будет найти нужный кредит.

Обычно автопроизводители сотрудничают с банками и дилерами. Вместе они разрабатывают специальные программы по автокредитованию граждан. Зачем производителям проявлять такую щедрость и брать на себя расходы по кредиту? Дело в том, что затраты продавца покрываются средствами, вырученными с продажи автомобиля, а клиент же получает пониженную ставку. Специальные программы выгодны для обеих сторон, и исключать этот вариант из поиска нельзя. Ведь именно на сайте автопроизводителя можно найти выгодные условия со сниженной процентной ставкой.

Помимо этой информации, на официальном сайте производителя автомобилей вы можете найти список всех дилеров и банковских организаций, которые с ним сотрудничают. Обязательно посмотрите специальные предложения по кредитным программам всех партнеров компании-производителя. Если условия вас устроят, вам останется только прийти в автосалон или банк, заполнить заявление на получение автокредита по специальной кредитной программе и приобрести желанный автомобиль по выгодной стоимости.

Как еще можно снизить процент по автокредиту?

Еще один способ снизить процентную ставку — найти автомобиль в рассрочку. Информацию о предложениях кредитования в рассрочку можно также найти на сайте производителя. В таком случае автокредит будет не просто под небольшой процент, он будет беспроцентный. Данный кредит считается самым выгодным, но его очень сложно найти, поскольку предложение действует в рамках акций, которые проводят компании-производители. Чтобы получить авто в рассрочку, вам придется ждать, когда на рынке появятся подобные предложения.

Если есть возможность внести большой первый взнос, это лучше сделать. Поскольку в большинстве случаев при увеличении суммы первоначального взноса банки снижают процентную ставку.

Следует быть внимательнее с различными видами автокредитования. Поскольку все автокредиты отличаются друг от друга условиями и требованиями к заемщику и автомобилю. Важно заметить, что только классические предложения обладают низкой ставкой по проценту.

При желании купить машину с пробегом на низкие проценты рассчитывать не придется. Поскольку подержанный транспорт несет риски для банка, кредитор компенсирует их за счет повышения ставки.

Влияет на размер ставки наличие полиса КАСКО. Очень часто покупатели не хотят страховать машину и ищут кредитные предложения без обязательного страхования. Такую кредитную программу найти можно, но ставка по ней будет выше. Также не забывайте, что есть вероятность того, что данный автокредит в финансовом плане может стать крайне невыгодным.

http:

Сегодня повлиять на ставку можно несколькими способами. Главное не торопиться с выбором, изучить как можно больше банковских предложений и рассчитать размер платежей, включая проценты. Только тогда можно принимать окончательное решение о получении того или иного автокредита.

Автор:

Иван Иванов

Поделись статьей:

Оцените статью:

Загрузка...Похожие статьи

avtokreditov.ru

Как снизить процентную ставку по кредиту

Предлагаемый банками процент за пользование заёмными средствами напрямую зависит от ключевой ставки Центробанка, которая непостоянна и изменяется в зависимости от экономической ситуации в стране, а также финансовых задач правительства РФ.

Случается так, что заёмщик оформил ссуду в период повышения процента, а через несколько месяцев условия банков стали более выгодными. Как не прогадать и взять кредит под самую низкую годовую процентную ставку? Как уменьшить переплату по уже имеющимся займам?

Когда банки готовы снизить процент по кредиту

Рекламные проспекты банков, предлагающие займы с минимальной процентной ставкой, выглядят очень привлекательно. Однако в процессе оформления становится понятно, что кредиты на таких условиях организации дают далеко не всем клиентам.

В каких случаях банки могут уменьшить проценты по займу:

- 1. У заёмщика хорошая кредитная история (КИ). Рассчитывать на выгодные условия бесполезно, если у вас имелись просрочки, коммунальные или алиментные задолженности, дошедшие до судебных приставов. В такой ситуации будет большим успехом, если банк просто одобрит заявку на кредит. Вернуться к вопросу о снижении процентной ставки можно будет после приведения КИ в порядок.

- 2. При оформлении кредитов для своих постоянных клиентов: если у заёмщика есть в банке расчётный или зарплатный счёт, дебетовая карта с постоянным оборотом средств, успешно погашенные кредиты и т.д.

Обязательно сравните условия в «своём» банке с предложениями конкурентов – они могут оказаться ещё интереснее.

- 3. Предоставлен максимальный пакет документов. Финансовые организации упростили процедуру оформления займов. Для получения кредита иногда достаточно предъявить свой паспорт. Но вместе с этим увеличились и риски банка, которые оплачивает заёмщик благодаря повышенной процентной ставке. Поинтересуйтесь у сотрудника банка, какие документы помогут улучшить условия кредитования. Это могут быть справки о зарплате, СНИЛС, ИНН, водительские права, загранпаспорт с последними отметками о выездах за рубеж, свидетельство о регистрации автомобиля (совсем необязательно, что автомобиль будет участвовать в качестве залогового имущества, документ предоставляется как доказательство, что в собственности есть транспортное средство). Чем надёжнее клиент, а подтверждение стабильного дохода – главный признак платёжеспособности – тем меньше рисков имеет банк, следовательно, процентная ставка может быть существенно снижена.

- 4. Есть поручитель или залоговое имущество. Кредиты с обеспечением также более безопасны для банка. Для краткосрочных займов на небольшую сумму наличие поручителя или залогового имущества не окажет большого влияния. Но для получения крупной ссуды на длительный период эти факторы дадут хорошее преимущество.

- 5. Оформлены дополнительные услуги. Обязательным условием для получения минимальной процентной ставки является оформление прочих продуктов, которые могут быть как связаны с кредитом, например, страховка, так и учитывать другие интересы заёмщика – переход в НПФ (негосударственный пенсионный фонд). Соглашаясь на дополнительную услугу, просчитывайте выгоду от её использования, а также возможность отказа от неё после получения займа. Лучше всего оплатить услугу отдельно, не включая её в основной долг, таким образом, получится избежать начисления процентов на эту сумму.

- 6. Действуют программы лояльности. Ищите специальные предложения, которые помогут сэкономить на кредите. Часто банки устраивают акции для новосёлов, молодожёнов, пенсионеров, военных, работников бюджетных организаций и пр., предлагая более выгодные условия.

Сравнивая предложения разных банков, обращайте внимание не только на процентную ставку, но и на общую сумму переплаты, размер ежемесячного платежа и стоимость дополнительных услуг. Так вы сможете выбрать наиболее выгодное предложение.

Как уменьшить процент по действующему займу

Если в данный момент банки предлагают своим заёмщикам более выгодные условия кредитования, вы также можете попытаться снизить процентную ставку по уже оформленной ссуде.

Обязательное требование для снижения процента по кредиту – хорошая история отношений с банком, отсутствие просрочек платежей и задолженностей. В противном случае на улучшение условий можно не рассчитывать.

Для того чтобы уменьшить конечную сумму выплат по кредиту существует два варианта действий:

- самостоятельное досрочное погашение займа;

- рефинансирование.

Досрочное погашение. Практически все банки предоставляют заёмщику возможность самостоятельно регулировать процедуру выплаты займа (полное или частичное досрочное погашение, оплата суммами, превышающими ежемесячный взнос). Чем быстрее будет погашен основной долг, тем меньше по нему начисляется процентов. Все условия и возможности прописаны в договоре, при необходимости можно обратиться за консультацией к кредитному менеджеру.

Если у заёмщика есть желание ежемесячно вносить платежи большими суммами, имеет смысл пересмотреть условия договора – провести реструктуризацию долга и уменьшить срок займа за счёт увеличения регулярных взносов. Переплата по кредиту в таком случае будет значительно меньше даже при сохранении процентной ставки.

Рефинансирование. Изменить договор можно рефинансированием ссуды – получением нового займа на более выгодных условиях при одновременном погашении предыдущего.

Рефинансирование удобно для кредитов, основной долг по которым выплачен меньше, чем на половину суммы. Если же заём погашен более чем на две трети, то изменение процентной ставки не добавит выгоды.

Перекредитоваться можно в своём банке или любом другом, предоставляющем эту услугу на оптимальных условиях. Для этого нужно обратиться в организацию с соответствующим заявлением.

Как выгодно рефинансировать кредит

Банк может сам уведомить клиента о возможности рефинансировать действующий кредит, но, как правило, такие предложения поступают, когда ссуда почти погашена. Для заёмщика такое условие может быть выгодно только в следующих случаях:

- он и сам хотел оформить новый кредит для получения дополнительных средств, а в данном случае вероятность одобрения займа близка к 100%;

- освободить залоговое имущество, ведь погашая предыдущий долг, снимаются ограничения на пользование собственностью.

В других случаях рефинансирование истекающего кредита выгодно только банку. Для клиента же выгоднее снижать процентную ставку по займам, остаток долга по которым ещё больше половины.

Перекредитование равноценно оформлению нового займа, только по упрощённой схеме. Поэтому советы по снижению процентной ставки остаются те же: предоставить максимум доказательств платёжеспособности, залог или поручитель при необходимости, предусмотреть отказ от дополнительных услуг.

Практические советы:

- 1. Не всегда рефинансирование является выгодным. Не стоит полагаться на то, что уменьшенная процентная ставка снизит ваши расходы. Надо посчитать сумму итоговой переплаты по новой ссуде, прибавить к ней все дополнительные траты (услуги, комиссии банка) и сравнить с оставшейся суммой выплат по текущему займу. Если финансовая выгода незначительна или отсутствует, то решение о целесообразности изменения договора принимается на основании получения других преимуществ (дополнительные средства, освобождение залога).

- 2. Подавая заявку, не жалуйтесь банку на сложное материальное положение. Особенно важно помнить об этом, обращаясь за рефинансированием в сторонний банк. Пытаясь надавить на жалость, вы тем самым заявляете о своей неплатёжеспособности, что приведёт к отказу в предоставлении кредита.

- 3. Обязательно сравнивайте условия нескольких финансовых организаций и только после этого принимайте окончательное решение.

Снижение процентной ставки по кредиту – процедура вполне реальная и доступная. Но не всегда она выгодна конечному потребителю. Внимательно читайте договор, изучайте предложения банков-конкурентов и выбирайте наиболее выгодные для вас условия кредитования.

www.temabiz.com

Как снизить процентную ставку по кредиту

Сегодня наибольшую популярность среди заемщиков приобрели такие программы кредитования, как потребительский, автокредит, нецелевая и ипотека. Меньше договоров оформляется на детское образование, услуги дантиста, обустройство жилья, ремонт и туризм.

Процентная ставка, которую устанавливают банки на эти виды кредитования, регулируется самим банком и программами, которые имеются в банке. Не учитывая сами программы страхования, можно с уверенностью сказать, что процентная ставка варьируется в пределах 7%-40%

Потребительский кредит

Банк предоставляет этот кредит тем, у кого не хватает собственных средств на покупку различных бытовых предметов: техники, мебели и т.д. Кредит этот можно оформить как в банке, так и в соответствующем магазине. Однако не у всех торговых предприятий есть специалисты, которые владеют навыками оформления кредита. Также стоит учитывать, что такой кредит очень дорогой, особенно если занимаемая сумма велика. Процентные ставки по такому кредиту могут достигать 29%. А если брать в расчет и то, что вернуть долг надо будет уже через 5 лет, можно незамысловатыми арифметическими действиями выявить, что примерная плата по долгу в месяц составит 13000 рублей, а переплачивать придется примерно 300000 рублей. Но процентная ставка намного снизится, если взять сумму, меньшую, чем 500000 рублей. В этом случае придется заплатить только 16% – это 200000 рублей. Однако существует вариант, по которому можно добиться минимальной процентной ставки. Для достижения этой цели, необходимо сдать в залог банку имущество. Не лишним будет указать поручителей при оформлении договора.

Автокредитование

Чуть лучшая ситуация наблюдается на рынке автокредитования. В этом случае процентная ставка составляет в среднем 17%. Но стоит учитывать, что банки укажут большую ставку на отечественные автомобили. Иномарки же обойдутся дешевле. Разница составляет всего лишь несколько процентов – от 1% до 2%. А уже за поддержанные машины банки готовы повысить процентную ставку для обоих типов машин. Обычно, если заемщик хочет, чтобы в будущем пришлось меньше переплачивать, он делает первоначальный взнос больше. Самые высокие ставки для очень торопливых – потребуется всего лишь 2 документа, никаких справок не нужно. Обычно такие кредиты оформляют предприятия.

Ипотека

Кредит ипотеки предоставляется банком исключительно для цели покупки недвижимости, такой как дома, квартиры, коттеджи. Но на этом банк не ограничивается – на сегодняшний день можно взять ипотеку и на одну комнату, и на долю в квартире.

Ставка по ипотеке может варьироваться от 9% до 21%. Большая разница между минимальным и максимальным значением обуславливается тем, что при оформлении ипотеки банк учитывает великое множество факторов, исходя из которых и выводится процентная ставка. Выгоднее всего оформлять ипотеку на новостройку. Если вы хотите купить дом, который еще не был достроен, то придется переплатить на 1% больше. Еще хуже ситуация обстоит на вторичном рынке. Как и раньше, количество первоначального взноса обратно пропорционально процентной ставке.

Если оформлять договор ипотеки, то нельзя с полной уверенностью сказать, какую сумму придется платить банку в месяц. В частности, банк спокойно может обложить вас всевозможными комиссиями и страхованиями. Из этой ситуации выход один – более ответственно подойти к выбору программы и банка.

Нецелевой кредит

При выдаче нецелевого кредита, банк не волнует, куда вы потратите занятые деньги. Можно сразу воскликнуть, мол, зачем вообще нужны другие виды займов. Но не все так просто. По нецелевым кредитам выставляется самая высокая процентная ставка.

Обычно ставка находится в пределах 15%-20%. Но порой может доходить и до 40%.Исходя из вышенаписанного, можно сделать вывод, что ипотека и автокредиты – самые дешевые. А кредиты на более мелкие вещи как раз более дорогие. Но в везде есть свои лазейки. Так, если получить все необходимые документы и с особой тщательностью подойти к этому вопросу, можно существенно снизить процентную ставку.

creditivklad.ru

Семь способов уменьшить ставку по кредиту. Самые действенные способы

Для начала надо понять, чем руководствуются банки, когда выставляют свои процентные ставки за кредиты. Имеются ключевые факторы, которые и определяют размеры ставок. Рассмотрев эти факторы, можно будет определить, есть ли реальная возможность для уменьшения процентных ставок и как её осуществить.

- Банковское руководство прекрасно понимает, что выдача заёмных средств связана с риском их невозврата. Клиенты делятся на определенные категории, и чем, по оценке банка, выше риск, что та или иная категория не вернёт деньги, тем большие проценты их ждут. Хороший пример: экспресс-кредиты. Чтобы стать их обладателем от заёмщика требуется минимум документов. Но финансовое учреждение понимает, что и риск того, что он окажется «проблемным» велики. Поэтому и проценты у быстрых займов самые большие – риск заложен в ставку.

- Фактор времени. Чем на больший срок даётся заем, тем больше вероятность, что не удастся его вернуть в полной мере. Ведь с заёмщиком за это время может случиться множество вещей и неприятных и трагических (от потери работы до смерти). Если деньги выдаются на срок менее 3-х лет, то ставка будет ниже, чем ежели на более значительный период.

- Помимо того, очень сильно влияют на решения по кредитам актуальная ключевая ставка Центробанка России. Эта ставка изменяется по нескольку раз за год. На этот фактор простые граждане никак влиять не могут, но вот понизить риски для банка и, соответственно, сделать более выгодными условия для личного кредитования вполне в силах простого человека. Далее рассмотрим эти способы.

Способы уменьшения ставки по кредиту

Вполне естественным является желание любого банковского клиента стать обладателем денежного займа с минимальной процентной ставкой. Эту возможность включает в себя либо сама кредитная программа, либо же она – в особых условиях предоставляемых банком. Так или иначе: а каждый старается подобрать условия наиболее для него подходящие. Далее подробно распишем, какие именно действия могут обеспечить более выгодные для заёмщика банковские проценты.

Чем больше документов – тем лучше

Это золотое правило, которое всегда работает. Чем больше вы соберете документов, тем большее у банка возникнет к вам доверие и тем, соответственно более выгодные он предоставит условия. Ведь клиент, обеспеченный таким количеством справок, представляется более надежным и вероятность того что он все вовремя выплатит высока. Какие документы надо собрать? Как пример: справка о владении каким-либо имуществом (автомобиле, коттедже и т.д), а также – сведения о дополнительных доходах, подтверждающие ваше профессиональное мастерство дипломы и т.д.

Страховка

Банки ожидают различные непредвиденные обстоятельства (и они действительно случаются), поэтому, чтобы не прогореть, они закладывают в кредитную ставку и возможные риски. Чтобы их понизить, рекомендуется провести различные личные страхования: здоровья, жизни, трудоспособности. Приобретение полиса у страховой компании не является обязательным действием, но все же – рекомендуется. Об этом говорят сами банки: при предоставлении ссудного договора, проценты по займу будут понижены. Кстати, не забывайте, что банковская страховка всегда подлежит возврату.

Поручительство

Смысл такой же: банки пытаются обезопасить себя. Надо найти поручителя (или нескольких поручителей), который документально засвидетельствуют, что они готовы взять на себя погашения займа в случае, если у первого заёмщика не окажется для этого возможности. В некоторых банках к таким поручителям требования довольно серьёзные, чем банки и сужают круг подходящих для этого лиц.

Рекомендуется самим узнать об ответственности, которую несут поручители, а потом, если планируете привлечь к этому делу близкого человека — разъясните ему все обязанности, которые он будет нести.

Кредитную историю своего клиента финансовым организациям проверить совсем не сложно. Она и есть признак его хорошей репутации. Банки смотрят: не испорчена ли кредитная история продолжительными пропусками платежей. Если проверки показывают, что этого не было, то такому клиенту оказывается большее доверие. Ведь он уже раньше доказал свою финансовую дисциплинированность. Соответственно и ставка по кредиту для такого ответственного гражданина может быть ниже.

Однако, если у вас плохая кредитная история, то не стоит ждать понижения кредитной ставки. И даже более того, ваш запрос на ссуду может быть отклонен. Поэтому в таких печальных случаях следует поискать сведений о том, как сделать свою кредитную историю более-менее приемлемой.

В чем заключается комплексный принцип банковского обслуживания

Другой вариант для понижения кредитных процентов – это возможность комплексного обслуживания. Заключается оно в том, чтобы зарекомендовать себя как ценного клиента, плотно сотрудничать с банком. Т.е. надо быть не отдаленным, а постоянно присутствующим в «горячих» акциях банка лицом. Тогда банкиры почувствуют, что вы клиент заинтересованный, а стало было быть и ценный.

Например, попробуйте принять участие в их акции «пригласи друга» — банкирами это будет восприниматься как большой плюс в вашу пользу. Таким образом, вы для банка станете лицом, с которым он хотел бы продолжить дальнейшее сотрудничество и, соответственно, вам будут выданы средства на выгодных условиях.

Об акциях и особых программах

Сложно найти такой банк, который не желал бы видеть у себя новых клиентов. Вот для завлечения их и устраиваются всевозможные акции. В них, зачастую и можно найти пониженные ставки и облегченные требования. Следите за банковскими новостями: акции мелькают, но если вовремя среагировать, то можно хорошо сэкономить.

Помимо того, некоторые финансовые учреждения предлагают выгодные кредитные программы для определенных групп граждан (пенсионеров, учителей, военных и т.д.) – главное, внимательно следит за этим.

Что такое рефинансирование долга

Если на вас уже весит кредит, то можно взять быстрый заём для его погашения (это и называется рефинансированием). Причем можно оформить его как в прежней, так и в новой финансовой организации. Надо смотреть, являются ли условия по этому новому займу более выгодными.

vse-o-kreditach.ru

Как снизить процентную ставку по автокредиту

Как снизить процентную ставку по автокредиту

Как платить меньше по кредиту или способы снижения кредитной нагрузки:

1. Пролонгация кредита

Пролонгация (реструктуризация) -предоставление заемщику льготного срока (отсрочки) уплаты основного долга или процентов

Согласно пункту 3.7.2.2.Положения ЦБ РФ «о порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» от 26 марта 2004 г.

Рефинансирование кредитов

Анастасия Степанова | 01 октября

Перекредитование из долларов в рубли На сегодняшний день лучшая ставка для рефинансирования в рубли — 11% годовых в рублях на срок до 25 лет. Остаток долга должен составлять не более 75% от стоимости квартиры. Предложение ограничено сроком акции!

Анастасия Степанова | 30 сентября

Перекредитование из долларов в рубли Сейчас многие обращаются за помощью в рефинансировании валютных кредитов в рубли.

7 способов снизить ставку по кредиту

Раскрываем секреты, как уменьшить процент по кредиту

Банковский сектор наконец-то начал реагировать на снижение ключевой ставки ЦБ. 13 февраля Сбербанк объявил о снижении процентов по кредитам для корпоративных клиентов. К сожалению, до обычных граждан дело дойдет еще не скоро, поэтому на низкие ставки рассчитывать сейчас не стоит. Однако есть несколько способов, как можно уменьшить процент по займу.

Сбербанк снижает процентные ставки и запускает акцию по потребительским кредитам

03 июня 2015г. 14:11

В банке отсутствуют какие-либо комиссии по кредиту

1 июня Сбербанк снизил процентные ставки по потребительским кредитам по вновь принимаемым заявкам.

По «Потребительскому кредиту под поручительство физических лиц» клиентам предлагаются процентные ставки от 16,5% годовых в рублях.

Как сделать меньше процент по кредитам?

Не многие заемщики знают, что по имеющемуся уже у них кредиту можно уменьшить процентную ставку. Благодаря этому, у заемщика появляется возможность меньше платить за кредит. Многие банки идут навстречу своим клиентам, если у тех появляются материальные трудности…

Получить уступки от банков (реструктуризацию) могут клиенты, которые заранее сообщили о трудном финансовом положении.

Уступки банка выражаются в продлении срока кредитования, отсрочке выплаты тела кредита, снижении процента по кредиту.

Как снизить процентную ставку по автокредиту

Банкам придется сделать потребительские кредиты дешевле с 1 июля. Сторонникам изменения правил расчета ЦБ норматива полной стоимости кредитов (ПСК), превышать которую нельзя более чем на треть, не удалось добиться своего

Уже с 1 июля коммерческим банкам придется либо снизить ставки по своим потребительским кредитам, либо отказаться от их выдачи.

Снижай ставку до предела!

Когда Вы оплачиваете покупки картой Банка (в том числе неименной картой, которую Банк бесплатно выдает вместе с нецелевым кредитом), Вы автоматически накапливаете баллы по программе «МКБ Бонус». Бонусные баллы Вы можете использовать для снижения ставки по выданному нецелевому кредиту*, через год после его выдачи.

Можно ли перейти на сниженную процентную ставку?

ВопросМы взяли ипотечный кредит под 11,25% в Сбербанке, если произойдет снижение, можно ли перейти на сниженую процентную ставку?Евгения

ОтветНа сегодняшний день Сбербанк не осуществляет перерассмотрение процентных ставок. То есть, перейти на другую ипотечную программу с более низкими ставками Вам, вряд ли, удастся.

Но, в настоящее время банки активно развивают, так называемое, рефинансирование.

Самые низкие ставки по ипотеке: способы получения

На размер процентной ставки по ипотечному кредиту влияют следующие условия.

— Первоначальный взнос и срок кредита. Чем выше размер взноса и меньше срок, тем ниже может быть ставка. Таким образом, ее возможно снизить в среднем на 0,25-1 процентный пункт в зависимости от первоначального взноса и срока кредита.

— Оформление комплексной ипотечной страховки. У разных банков надбавка за отсутствие страховки разная и может составлять от 0,3—0,7 до 6,5 и даже 10 п.

Как снизить процентную ставку по кредиту?

Повторное кредитование в ЗАО «Уралприватбанк»Особые условия кредитования заемщиков, исполнивших свои обязательства перед банком по программам кредитования.

Присоединение к договору страхования жизни и здоровья заемщиковСтрахование жизни и здоровья — это надежная защита в случае непредвиденных обстоятельств. Наш банк готов предложить Вам финансово защищенный кредит со следующими преимуществами:

Присоединение к договору страхования жизни и здоровья заемщиков является добровольным и не влияет на решение Банка о предоставлении кредита.

Как снизить процентную ставку по автокредиту

Уменьшение процентной ставки по кредитной картеСейчас в банке такая ситуация: процент по кредитной карте уменьшен для всех новых клиентов, а старые и проверенные клиенты сидят с повышенной в кризис ставкой. Уменьшить его можно, только полностью погасив кредит по карте и закрыв договор, иного варианта нет!

Причем, что интересно, Банк увеличить % по кредитной карте в одностороннем порядке может, а уменьшить ее — нет.

Как меньше платить по кредиту?

Кредиты прочно вошли в нашу жизнь. Практически каждый пятый брал когда-нибудь кредит в банке. Если у вас есть кредит в банке, или даже несколько кредитов в одном или нескольких банках, и вы задумываетесь о том, как меньше платить по кредиту, как уменьшить сумму (платеж, процент) кредита в банке – в этой статье разберем такие инструменты, как рефинансирование кредита, реструктуризация кредита и консолидирование.

Как снизить процентную ставку по автокредиту

Давайте рассмотрим, как уменьшить платежи по кредиту. Наверняка этот вопрос волнует многих заемщиков, а самое интересное, что многие из них даже не знают, что такое возможно. Однако варианты уменьшения платежей по кредиту есть, конечно, они, возможно, не такие простые, как хотелось бы, но, тем не менее…

В этой статье я буду давать ссылки на другие публикации Финансового гения.

letov-kredit.ru

Как снизить процентную ставку по кредиту

Инфляция в стране опустилась до 4%, и Банк России намерен держать ее на этом уровне. Снижается и ключевая ставка. Сейчас она достигла 9% годовых. Ставки по кредитам в банках тоже поползли вниз. Как можно использовать момент и снизить процентную ставку по кредиту? И что делать, если вообще не можешь платить по долгам?

Минус 2% - повод подумать

Главный стимул для смены кредита - экономия. Зачем платить больше, если можно меньше? Плюс это может решить сразу несколько проблем: снизить нагрузку на семейный бюджет, объединить несколько кредитов в один и снять залог с квартиры или автомобиля (если это нужно для продажи).

Многие банки стали вводить программы рефинансирования. Их суть - предложить клиентам других банков более выгодные условия. Хороший заемщик нужен всем, поэтому за него идет борьба.

- Банки с большим интересом рефинансируют чужих заемщиков. В этом есть большой плюс - особенно если клиент себя хорошо зарекомендовал, - объясняет ипотечный эксперт Сергей Гордейко. - Тенденция падения ставок сейчас сильная. Но любое рефинансирование - это дополнительные хлопоты. И банки не любят отпускать своих клиентов, ставят бюрократические препоны - например, по снятию залога.

По словам эксперта, рефинансировать кредит есть смысл, когда разница между ставками составляет минимум 2%. Например, если текущая ипотека у вас под 14%, а другие банки предлагают под 11 - 12%, это повод задуматься и все посчитать. Нюансов и ограничений немало. Например, если речь об ипотеке, банкам нужно передать друг другу залог. На это уходит примерно месяц. В это время второй банк обычно повышает ставку и просит дать поручителя или оставить в залог другую собственность. Это удорожает кредит и съедает время.

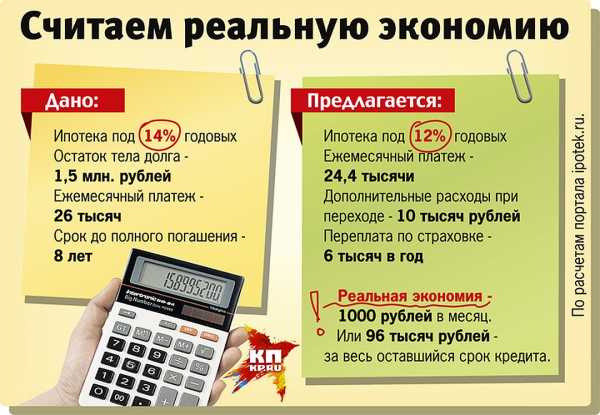

Считаем не проценты, а реальную экономию

- Я увидела, что ставки снизились, и сходила в свой банк. Мне сказали: если хотите - уходите, но снижать ставку не будем, - рассказала «КП» Ольга из Москвы.

Одно из объяснений: если пойти на поводу у клиента, можно лишиться части прибыли и создать невыгодный прецедент. Большинство людей ленивы, и далеко не все пойдут до конца. На это и рассчитывают менеджеры.

- На сегодня большинство банков крайне неохотно рефинансируют собственных клиентов, - говорит Сергей Гордейко. - Но некоторые все же стали понимать, что иначе у них всех заемщиков растащат. Это, как правило, не очень крупные банки. Для них отношения с клиентом важны. Поэтому спросить можно, хуже не будет.

Тем более что рекламные предложения других банков не всегда соответствуют действительности.

- У меня ипотека под 15% годовых, а многие банки предлагают от 11%. Вот и решила поменять, - рассказала Софья, живущая в Санкт-Петербурге. - Оказалось, что в рекламе указаны самые низкие ставки. Мне предложили 13,5%. Плюс заоблачную стоимость страховки - 58 тысяч рублей. Вместо 15 тысяч, которые плачу сейчас. И наконец, убили «выгодной акцией»: мол, мы вам снизим ставку до 11%, если заплатите комиссию в 120 тысяч рублей. В итоге снижение у меня получилось меньше тысячи рублей в месяц. Я решила, что нет смысла менять кредит, - лучше постараюсь досрочно его погасить.

Но есть и те, у кого все получилось.

- Поменял ипотеку в 15,5% на кредит наличными под 12%, - рассказал в эфире Радио «КП» Евгений из Екатеринбурга. - Зарплатный банк предложил, а я не смог отказаться. Заявку оформил онлайн, никакие документы не требовались. Через пару дней получил деньги и отправил на счет ипотеки. Потратился только на комиссию при переводе. Экономия на процентах - две тысячи рублей в месяц. На дороге не валяются, между прочим.

- Нужно два математических действия сделать, - говорит Сергей Макаров, замдиректора Института финансового планирования. - Во-первых, посчитать, сколько ты заплатишь процентов до конца срока договора. Во-вторых, узнать, какой будет сумма при более низкой ставке. Из разницы вычитаем все комиссии, переплаты по страховке и другие платежи. Получаем реальную выгоду в рублях и можем оценить, стоит ли она телодвижений.

Чтобы получить минимальную ставку, заемщик должен быть идеальным. Или близким к нему. Критериев у банков много. Главное - предоставить как можно больше информации о себе.

Считаем реальную экономию

ПОЛЕЗНАЯ ССЫЛКА

Кредитный калькулятор

http://credcalc.ru/

ВОПРОС НА ЗАСЫПКУ

Если банк лишился лицензии, я больше ничего никому не должен?

Нет, ваш непогашенный долг не исчезает даже после банкротства банка, он вместе с другим имуществом переходит к кредиторам банка: Агентству по страхованию вкладов, другому банку или организации. Долг выплатить придется. Новые реквизиты появляются на сайте АСВ (www.asv.org.ru/liquidation) - платите по ним и обязательно сохраняйте платежные документы. Если перестанете платить, ожидая официального извещения по почте, можете получить внушительный штраф за просрочку.

СОВЕТЫ «КП»

Алгоритм действий при рефинансировании

1. Обратитесь в свой банк с просьбой о рефинансировании. Чаще всего вас ждет отказ. Но попытка не пытка. Если повезет, хлопот будет меньше.

2. Подайте пакет документов в другие банки, где есть программы рефинансирования. Узнайте, какую ставку вам предложат и сколько нужно заплатить.

3. Сделайте расчет на кредитном калькуляторе. Как изменится ежемесячный взнос? И какая общая экономия будет за весь срок? Сравните другие платежи (страховка, комиссии, стоимость оценки и прочее) и дополнительные условия.

4. Изучите процедуру рефинансирования. Например, сколько времени придется потратить на переоформление. Решите для себя, стоят ли ваши усилия той экономии, которая получится.

5. Если все устраивает, начинайте процедуру. В этом случае вы заключаете договор со вторым банком, он выдает деньги для полного погашения кредита в первом или по вашему поручению перечисляет деньги в первый банк. В нем получаете справку, что долг закрыт. И платите по новому кредиту на более выгодных условиях.

! Сначала нужно все посчитать. Если безрассудно хватать в панике новые кредиты, чтобы оплатить старые, можно увязнуть в долговой яме.

Изменение процентов по банковским займам

КСТАТИ

Что делать, если не можешь платить?

Главное правило - надо обратиться в банк сразу же, пока не возникла просрочка. Это избавит от лишних неприятностей. Кредитной организации выгодно, чтобы клиенты платили вовремя и без перебоев. Если просрочка уже появилась, банк имеет право начислять пени и штрафы (они прописаны в договоре), передавать информацию в бюро кредитных историй. А если человек не платит больше трех месяцев, начинается процесс взыскания. Либо через собственную службу банка, либо через коллекторов, либо через судебных приставов.

Вот какие способы могут помочь:

Возьмите кредитные каникулы. Многие банки идут навстречу. Например, освобождают вас от выплаты тела долга на полгода или год.

Увеличьте срок кредита. Это поможет снизить ежемесячный платеж. Но если срок и так большой, это вряд ли поможет.

Если несколько кредитов, попробуйте объединить их в один. Это удобнее, чем вносить платежи в пять разных банков. Да и риск просрочки снизится.

Вносите хотя бы минимальную сумму на счет. Это докажет банку, что вы хотите отдавать кредит, просто пока нет возможности. Но это все равно будет считаться просрочкой. Поэтому лучше оформить снижение платежей документально.

Если платить невмоготу, а пени и штрафы уже запредельные, иного выхода нет - только персональное банкротство. Да, придется потратиться на юриста. Да, в ближайшие годы вы не сможете брать в долг в банках и занимать руководящие должности. Но, возможно, это лучше, чем жить в неоплатном долгу со всеми вытекающими.

P.S. Если у вас есть подтверждения, что вы стали получать меньше, принесите их в банк. Это может быть сокращение на работе, снижение зарплаты, ликвидация фирмы-работодателя, отпуск по уходу за ребенком.

www.chel.kp.ru