Погасить кредит досрочно частично как лучше. Как погасить кредит частично

Досрочное погашение кредита Почта Банк - условия и калькулятор расчета

Финансовая организация предоставляет свои услуги с 2012 года, предоставляя такие услуги, как выпуск пластиковых карт и выдача кредитов. Заемщики могут выплачивать долги по займам заранее, т. к. компания всегда находится на стороне своих клиентов. Должники могут самостоятельно выбирать сроки и вносить любую сумму, производя действия удалено без посещения офиса компании.

Досрочное погашение кредита в Почта Банке осуществляется в соответствии с установленными правилами без наложения штрафных санкций. Перед оплатой задолженности заблаговременно нужно изучить условия и следовать рекомендациям.

Можно ли погасить кредит досрочно в Почта Банке

Оплату по кредитному продукту можно производить частями или сразу всю сумму. В первом случае размер задолженности снижается, а сроки не меняются. Списание денежных средств осуществляется в день запланированного платежа. Перед закрытием долга рекомендуется уточнить сумму.

Для получения нового графика нужно обратиться в филиал на следующий рабочий день после того, как будет произведено списание. Его можно сформировать самостоятельно в личном кабинете на официальном сайте или же лично явиться в офис компании.

Как погасить кредит в Почта Банке досрочно

Осуществить досрочное погашение кредита в Почта Банке можно несколькими способами.

Без комиссии:

- Через терминал и банкомат организации;

- Банкоматы ВТБ;

- При помощи онлайн-банкинга;

- В точках официальных партнеров.

С комиссией принимают:

- в салонах и кассах платежной системы «Рапида», «Евросеть» и «Золотая Корона»;

- терминалы «Киви», «Киберплат» и «Элекснет».

Наиболее удобный способ – услуга «Поручение списания». С зарплатной карты в автоматическом режиме производится ежемесячный платеж в установленном размере. При внесении полной суммы речь идет об окончательной оплате задолженности.

Досрочное погашение кредита Почта Банк – условия

Перед тем как досрочно погасить кредит в Почта Банке ознакомьтесь с планом действий:

- Написать заявление установленного образца. Документ нужно зарегистрировать не позже 7 суток до обязательного платежа.

- Связаться с сотрудником компании, сообщить Ф. И. О., сколько средств будет зачислено, и указать номер по договору.

- Внести средства и получить новый график. Составят его только через 1 рабочий день.

Перед оплатой нужно учитывать следующие условия – сроки зачисления денежных средств на счет, выбирая подходящий способ для совершения транзакции. Лучше всего использовать родные банкоматы и отделения. Средства будут зачислены в таком случае в день пополнении личного счета, что достаточно удобно.

Частично досрочное погашение кредита в Почта Банке

Если клиент решил оплачивать задолженность частями, то сотрудники финансовой организации не будут списывать сумму, которая будет выше прописанной в договоре, без предварительного уведомления со стороны должника. Поэтому для заблаговременной выплаты имеющегося долга надо сначала созвониться с сотрудником компании и уведомить его об этом.

Частичное досрочное погашение в Почта Банке не уменьшает сроки. После оплаты задолженности производится перерасчет ежемесячных обязательств. Даже после доведения оплаты до минимума сроки остаются прежними. Такой подход позволяет уменьшить финансовую нагрузку и неплохо сэкономить на процентах, которые рассчитываются от действующего остатка.

Досрочное погашение кредита в Почта Банке: рассчитать через калькулятор

Досрочное погашение в Почта Банке осуществляется следующим образом:

- Заемщик является лично в филиал компании и оформляет официальное прошение, указывая личные данные дату и сумму платежа.

- В указанный в заявлении день вся сумма должна быть погашена удобным для клиента способом. Если внесенные денежных средств по той или иной причине будет недостаточно для полной выплаты задолженности, то будет активирована опция « Замена даты платежа».

- На следующие банковский день нужно явиться в отделение финансовой организации для получения справки о том, что задолженность выплачена в полном размере и имеющиеся обязательства исполнены.

Если после проведенного перерасчета будет переплата со стороны заемщика, вся сумма будет возвращена на указанный в договоре номер счета.

Для того чтобы самостоятельно рассчитать размер остатков, если речь идет о неполном погашении или узнать остаток, можно использовать специальный сервис – онлайн-калькулятор. Для этого укажите общую сумму ссуды, сроки и ставку по процентам. Также следует внести в колонки информацию по дате, размеру ежемесячных обязательств и первого платежа. В автоматическом режиме калькулятор рассчитает комиссию и размер оставшихся платежей.

Обратите внимание, что калькулятор выдает не 100% точную информацию. Для получения актуальных сведений следует проконсультироваться с сотрудником финансовой структуры, который в индивидуальном порядке предоставит верный расчет.

Возврат страховки

Еще в момент подписания договора сотрудники компании предлагают оформить страховку. Расчет суммы осуществляется за первый срок, после чего включается в общую задолженность. Обратите внимание, что условия по договору не предусматривают возврат страховых средств при заранее сделанных выплатах.

Для этого необходимо подать заявление в компанию, представляющую услуги по страховке. Как правило, в выплате отказывают, после чего клиент может обратиться в суд. Для того чтобы избежать подобных проблем следует заблаговременно оценить все за и против. При небольшом размере кредита в оформлении страховки нет необходимости.

Выплаты по займу раньше срока предусмотрены без начисления штрафов и взимания комиссионных издержек. Для самостоятельного расчета остатков можно воспользоваться онлайн-калькулятором. Чтобы получить более точную информацию следует обратиться в офис компании лично или по телефону. О возврате страховки уточняйте при подписании договора, чтобы впоследствии не столкнуться с непредвиденными ситуациями.

При возникновении дополнительных вопросов следует обратиться в службу поддержки клиентов по номеру 8(800)550-07-70. Опытные сотрудники помогут разобраться в любой сложившейся ситуации.

pochtabank365.ru

Как погасить кредит частично?

Сейчас закредитованность населения очень велика. Многие имеют 2-3 кредита одновременно. Многие получают сразу несколько кредитов. Онлайн заявка на кредит http://hcpeople.ru/binbank_onlayn_zayavka/ может помочь без труда получить деньги сразу в нескольких банках. А потом перекредитовываются в других банках.

Когда кредит получен, устанавливаются суммы и сроки ежемесячных платежей. Данные платежи рассчитываются с помощью специальных математических формул. Заемщику выдается график ежемесячных выплат, где точно указывается, сколько он должен выплатить и когда, написана крайняя дата платежного периода.

Необходимо погасить кредит в заданный срок. Нельзя не платить. Последствия неуплаты можно узнать из статьи Что будет, если не платить кредит http://hcpeople.ru/chto_budet_esli_ne_platit_kredit_banku/ . Договором предусмотрены досрочные выплаты. Этого права никто не может отнять у заемщика. Есть варианты досрочной выплаты кредита – досрочное погашение в полном объеме и частичное досрочное погашение. Если сумма, которую готов заплатить заемщик, больше, чем остаток по кредиту, то это полное досрочное погашение. Если же сумма меньше, чем текущий остаток долга, то это частичное досрочное погашение. Для частичного погашения необходимо заранее подать заявление в банк, где указывается сумма платежа и дата. Это нужно сделать хотя бы за 3 дня до ближайшего ежемесячного платежа. Можно сообщить о возможности частичного погашения по горячей линии банка, но рекомендуется написать официальное заявление. Этот факт необходимо зафиксировать. Потом взять копию с печатью банка.

Деньги вносятся через кассу банка, переводом денег из другого банка или любым удобным способом для заемщика. Обязательно нужно проверить поступление денег на необходимый банковский счет. Это реально сделать у работника банка или по горячей телефонной линии банка. Следующим шагом есть расчет последующих выплат. Так как ежемесячный платеж рассчитывается с самого начала договора, то включает в себя начальные процентные ставки, рассчитываемые на изначальную сумму долга. Когда заявление поступило, все ежемесячные платежи считаются снова и вносятся в таблицу.

Заемщик получает новый график выплат на последующий платежный период. Заемщик сам определяет, каким образом будет выплачиваться остаток долга. Это может быть уменьшение срока выплат, но тогда ежемесячные выплаты остаются прежними, либо уменьшение ежемесячных взносов, но тогда остается прежним. Большинство людей предпочитают уменьшение ежемесячных выплат, хотя все индивидуально. Стоит сказать, что не во всех банках предусмотрены оба вариантов частичного погашения кредитов. Иные финансовые компании готовы только уменьшать сроки кредитования, но не сумму ежемесячного платежа. В любом случае, при наличии свободных денежных средств у вас есть шанс хоть как-то облегчить свои долговые обязательства.

orgtm.ru

можно ли заемщикам быстрее расплачиваться с долгами?

Автор: Дмитрий В. 10 марта 2017 года

Возврат долга раньше срока

Кредитование для людей играет очень важную роль. При экономическом кризисе в стране очень сложно совершить дорогостоящую покупку. В помощь населению в банках и учреждениях существует услуга кредитования. Иногда приходится платить большие проценты, однако существует и приятная сторона.

Если раньше срока возвратить долг, то будет значительная экономия денежных средств. Для уменьшения затрат существует не только полная оплата остатка, а еще и частичное досрочное погашение кредита. Это позволяет человеку рассчитывать свои семейный бюджет и планировать расходы в будущем.

Право на возврат заема с опережением графика платежей

Возврат заёмных средств раньше срока, происходит в двух случаях: по требованию финансового учреждения либо просьбе заемщика. Все права и обязанности сторон, прописанные в договоре, регулируются гражданским кодексом Российской Федерации.

| По требованию кредитора возможно при: | По желанию заемщика осуществляется в случае, если: |

| Нарушении временных рамок, прописанных в договоре | В бумагах прописано, что займ беспроцентный |

| Не выполнении обязанностей или ухудшение материального положения человека получившего ссуду | Сумма займа превосходит в 50 раз минимальную заработную плату, и не связан с развитием и улучшение бизнеса одной из сторон договора |

| Использовании денежных средств на цели, не прописанные в соглашении либо невозможности проведения контроля за суммой финансов, направленных на целевое использование | Кредитор требует по договору передачу прочих материальных ценностей вместо денег |

В чем выгода внесения досрочных платежей?

Используя частичное погашение кредита, выгоду получает заемщик. Банк несет убыток, теряя возможность получить свои проценты. До недавнего времени банки использовали различного рода лимиты и уловки. Это грозило заемщику наложением штрафных санкций, а кредитор получал в полной мере свою прибыль.

Но поправки, внесенные в ГК РФ, позволили погашать долг без наложения штрафов и взысканий. Заемщик должен предупредить финансовое учреждение в письменной форме за 30 дней до внесения платежа.

Человек, получивший в банке или организации денежные средства в долг, значительно экономит свои финансы при более раннем возврате ссуды.

Опережение графика оплаты: как рассчитать платежи?

Рассчитать частичное досрочное погашение кредита можно:

- самостоятельно, при помощи калькулятора на сайте банка;

- подав заявку кредитору. Рассмотрение запроса в данном случае будет происходить в течение 3-5 рабочих дней.

Чтобы не ожидать очень долгое время можно воспользоваться кредитным калькулятором. Он поможет произвести расчет кредита при частичном досрочном погашении, а также покажет экономию финансов на процентах займа.

Схема выплаты займа

В основном, практически все кредиторы пользуются одинаковой схемой оформления выплаты более раннего погашения заёма. Она заключается в следующем:

- в организацию подается заявление на частичное досрочное погашение кредита за 30 дней до внесения денежных средств;

- ожидание рассмотрения запроса от трех до пяти рабочих дней;

- после обработки заявки, будет указана дата, до которой необходимо внести денежные средства. Как правило, это всегда день оплаты самого займа. Однако человек может внести деньги на счет и раньше. А пересчет все равно осуществиться в срок, установленный кредитором;

- если возврат кредита частичный, то после внесения денежных средств и пересчета задолженности необходимо обратиться в отделение кредитной организации или банка, для получения графика платежей с внесенными изменениями;

- если же погашается займ полностью, то после оговоренного срока, при обращении в учреждение, заемщик получает уведомление в письменном виде о закрытии договора.

Некоторые организации предоставляют пересчет и возврат долга в любое время (такой нюанс должен быть прописан в соглашении). Существует также частичный и полный возврат займа, без уведомления кредитора. Такая процедура выполняется через интернет-банкинг.

Комиссия за закрытие долга раньше срока

Согласно гражданскому кодексу Российской Федерации любые банки или кредитные учреждения не имеют право наложения штрафных санкций и дополнительных взысканий за преждевременное выполнение обязательств, на человека, взявшего деньги в долг. Если в договоре прописан пункт о применении штрафов за досрочную выплату заема, кредитозаемщик имеет полное право оспорить действия финансового учреждения в судебном порядке.

Экономия на уплате процентов

Выгодно ли частичное досрочное погашение кредита? Очень выгодно вносить деньги на кредитный счет, раньше положенного времени, ипотечных и нецелевых ссуд. В данном случае переплата по заему уменьшается.

При закрытии целевого займа существует незначительная выгода при опережении внесения платежей. Внимательное изучение индивидуальных условий договора о предоставлении займа, до подписания соглашения, поможет правильно спланировать выплату задолженности. Перерасчет процентов на остаток долга позволит уменьшить переплату по займу.

money-creditor.ru

Как погасить кредит в досрочном порядке и на каких условиях

Известно, что между банка существует серьезная конкуренция, связанная с борьбой за клиентов. Чтобы привлечь заемщика, кредиторы нередко предлагают населению очень лояльные и привлекательные возможности, связанные с оформлением ссуд и с вложением средства.

Сегодня почти каждый гражданин может оформить кредит по различным процентным ставкам. Как правило, схема возврата средств достаточно стандартная и все, что требуется выполнить — это подать заявку на получения ссуды. Когда же речь заходит о возвращении денег банку, то здесь может потребоваться личная внимательность и ответственное отношение именно со стороны клиента.

Иными словами, если у гражданина возникнет желание выполнить досрочное погашение части кредита или оплатить всю ссуду целиком, то необходимо принимать во внимание все тонкости этого дела. Наша статья расскажет о том, как правильно погасить ссуду досрочно, кто и на каком этапе может это сделать.

Существует ли возможность досрочного погашения ссуды?

Знание тонкостей и нюансов, связанных с тем, как досрочно погасить кредит, позволит в будущем избежать проблем, связанных с возвратом ссуды, а также, сохранить возможность брать кредиты в будущем.

Кроме того, для заемщика, такой варианты – это прямая возможность сэкономить. Для банка же – это нанесение убытков, поскольку придется пересчитывать ежемесячный платеж. Кроме того, для клиентов, досрочное погашение ссуды связано с комиссиями, а также с возможными ограничениями по сумме. Плюс к возможным проблемам может добавиться ограничение по сумме. То есть, гражданин должен будет внести или полностью всю сумму или обязательный минимальный платеж. Некоторые кредиторы налагают на граждан штрафные санкции, если клиент надумал досрочно вернуть кредит.

Что касается законодательного регулирования данного вопроса, то в 2011 году в силу вступил ФЗ – 284, поясняющий изменения, внесенные в ст. 809 ГК РФ. В данном положении указано, что банки больше не могут самостоятельно регулировать данный вопрос и каждый гражданин, вправе погасить долга в удобное для него время и в желаемом объеме.

Какие условия устанавливают отдельные банки?

Следует отметить, что некоторые банки очень серьезно относятся к данному вопросу и в кредитном соглашении заранее прописывают условия, при которых заемщик сможет оплатить ссуду в досрочном порядке. Речь идет о следующих моментах:

- некоторые банки заранее прописывают высокие комиссионные сборы при досрочном погашении ссуды;

- прописываются лимиты по сумму и мораторий на несколько месяцев, в течение которых оплатить средства будет нельзя;

- при пересчете графика платежей потребуется выплатить комиссионный сбор;

- многие банки попросту отказывают в предоставлении такой возможности, особенно, если гражданин сделал всего лишь несколько выплат.

Важно отметить, что клиентам не стоит обращать внимание на данные условия, поскольку за ними закреплено законное право выплатить ссуду досрочно, и они могут воспользоваться им в любое время. Даже если банк устанавливает определенное условие, заемщик имеет полное право обратиться в суд и оспорить данное положение вещей таким образом.

Какие варианты погашения ссуды можно выделить?

Чтобы четко понимать, какие варианты оплаты ссуды бывают, необходимо указать, что на сегодня существует два способа: полное и частичное гашение.

Частичная оплата

При частичной оплате заемщик вносит сумму, которая превышает размер обязательного платежа. Как правило, при этом гражданин ориентируется на сумму и сроки, указанные в стандартном графике выплат, однако, стоит понимать, что данной выплаты недостаточно для полного закрытия долга.

К примеру, речь идет о соглашении по займу. Сумма кредита – 100 тыс. рублей и срок полного возврата средств 1 октября. Осталось внести 10 тыс. рублей, но по графику, следующий платеж в 1 августа и составляет он всего 3300 рублей. Заемщик вносит сразу 5000 рублей, тем самым опережая график и сокращая сроки кредитования.

Некоторые нюансы могут возникнуть с учетом способов гашения долга: аннутитетном или дифференцированном. В первом случае выплаты будут меньше, за счет того, что проценты будут сокращаться, а вот во втором, уменьшаться будет сумма основного долга.

Полное погашение ссуды

При полной оплате придется вносить сумму, достаточную для закрытия всего долга, с учетом процентов и размера основной суммы. Данная процедура носит заявительный характер и для начала гражданину стоит узнать, какие условия, по этому вопросу, указаны в кредитном соглашении.

Любой из способов погашения такой кредита предусматривает такую возможность. После подачи заявления потребуется выполнить все обязательные расчеты, а затем перечислить деньги на счет кредита. Окончательное списание задолженности выполняется банком автоматически, а клиент получает справку, что кредит полностью закрыт. Данный документ в последствие может стать официальным подтверждением погашения обязательств.

Заключение

Следует отметить, что досрочное погашение ссуды – это стандартная процедура, которая не вызывает никаких сложностей, если действовать строго в соответствии с установленными правилами. Вместе с тем, нужно отнестись к этому мероприятию внимательно и учесть нюансы, имеющие место при обращении в финансово-кредитное учреждение.

grazhdaninu.com

Погасить кредит досрочно частично как лучше

Стремление как можно скорее расквитаться с долгами и погасить кредит понятно, наверное, каждому. Заемщики, которые ежемесячно вносят платежи, превышающие плановые, или закрывают кредит раньше установленного срока, преследуют одни и те же цели — уменьшить свою переплату по кредиту и избавиться от статуса «должника». Насколько простой оказывается процедура досрочного погашения долга и позволяет ли она существенно уменьшить расходы по кредиту?

Об этом, а также о технической стороне процесса досрочного возврата займа, мы расскажем более подробно.

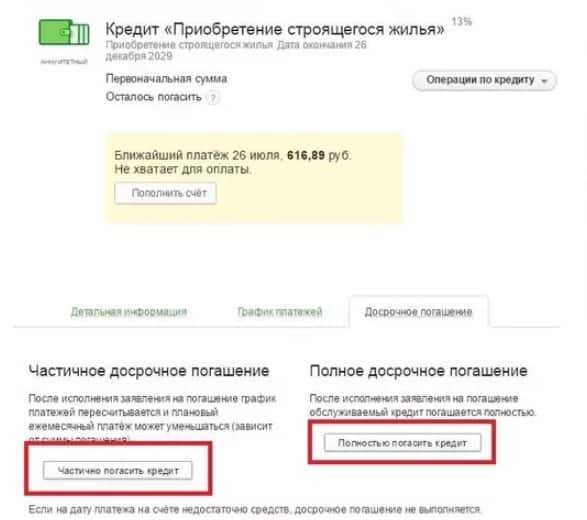

Полное и частичное досрочное погашение кредита

Вы можете погасить кредит досрочно полностью или же частично. В первом случае вы вносите на счет сумму, равную остатку по «телу» кредита, и начисленные на момент погашения проценты. После этого ваш долг перед банком закрывается. Во втором случае вы вносите сумму, которая превышает ваш ежемесячный платеж, указанный в графике. Кредит не закрывается, но сотрудники банка обязаны выдать вам измененный график погашения: в нем согласно договору уменьшится либо плановый платеж, либо срок кредитования (в обоих случаях сократится сумма начисленных процентов).

Банки всегда стремились максимально усложнить процедуру досрочного погашения займа и сделать ее невыгодной для клиента. Объяснялось это стремление просто: финансисты не хотели терять свою прибыль в виде процентов. Сейчас ситуация несколько изменилась, но проблемные моменты все же остались. Далее мы рассмотрим юридическую основу досрочного возврата долга и выясним, какие изменения были внесены в действующие законы в течение последних 2-х лет.

Досрочное погашение — юридическая сторона вопроса

Порядок досрочного погашения кредита регламентируется Гражданским кодексом РФ. 19 октября 2011 года был принят Федеральный закон №284-ФЗ «О внесении изменений в статьи 809 и 810 ч. 2 Гражданского кодекса РФ». Этот нормативно-правовой акт официально запретил взимать с заемщиков штрафы и пени при досрочном погашении. В частности, законом установлены:

- Право получения банком с заемщика процентов по договору включительно до дня возврата суммы долга полностью или ее части (п. 4 ст. 809 ГК РФ). Ранее банки имели право требовать выплаты суммы процентов за весь период действия договора (независимо от того, когда заемщик на самом деле закрывает кредит), а также начислить штрафы и пени за отклонение от графика. Отметим, что данный закон имеет обратную силу, то есть, даже если в вашем кредитном договоре прописано право банка требовать плату за досрочную полную или частичную выплату долга, согласно закону №284-ФЗ эти нормы признаются недействительными.

- Обязанность заемщика уведомить кредитора о намерении досрочно погасить долг минимум за 30 дней до плановой даты погашения, если иной, более короткий срок, не установлен договором (ст. 810 ГК РФ). Это касается только займов физических лиц. Фактически, чтобы соблюсти это требование закона, заемщику необходимо лично обратиться в банк и составить уведомление, которое у него обязаны принять и зарегистрировать.

- Возможность досрочного возврата долга с согласия кредитора (п. 2 ст. 810 ГК). Ранее данного пункта в Гражданском кодексе не было. Теперь же банки, не имея возможности штрафовать заемщиков, получили право отказывать им в возможности досрочного погашения. Этим пользуются многие финансовые учреждения, особенно, если речь идет о погашении ипотечных ссуд и автокредитов. В отдельных случаях банки указывают минимальную сумму досрочного погашения займа. Формально это делается для того, чтобы не позволить клиентам злоупотреблять своими возможностями, практически – чтобы ограничить право клиента на снижение переплаты по займу.

В ближайшее время ожидаются и другие изменения в законодательной базе: нынешней осенью во Втором чтении Госдумой будет рассмотрен закон «О потребительском кредитовании», который предусматривает запрет или обложение комиссиями досрочного погашения ипотечных займов в течение первого года действия кредитного договора.

Схема досрочного погашения займа может отличаться у каждого банка. Далее мы рассмотрим основные варианты и дадим рекомендации тем заемщикам, которые хотят погашать кредиты раньше срока и при этом не иметь проблем со своими кредиторами.

Правила оформления досрочного погашения ссуды и основные рекомендации для заемщиков

В большинстве банков утверждена следующая схема досрочного возврата всей ссуды или ее части:

- минимум за 30 дней до запланированной даты возврата средств заемщик посещает отделение банка, в котором оформлен кредит, и составляет уведомление о своем намерении, указывая в нем ожидаемый размер платежа;

- обычно для получения ответа необходимо позвонить менеджеру. В большинстве банков «негласное согласие» можно получить сразу же, но иногда требуется подождать до 5-ти дней;

- финансисты назовут вам срок, до которого необходимо внести платеж. Обычно это дата внесения обязательного планового платежа. Вам не обязательно являться в банк именно в этот день. Можно внести средства на счет заранее, однако график будет пересчитан в день, установленный для внесения планового платежа (если погашение частичное). При полном досрочном возврате средств ограничения по датам применяются редко, так как график пересчитывать не нужно;

- при частичном возврате средств, по прошествии дня, установленного для внесения планового платежа, клиент должен обратиться в отделение банка, чтобы получить измененный график платежей;

- при полном возврате средств клиент должен обратиться в отделение и получить письменное уведомление о том, что его кредитный договор закрыт (обычно банк выдает письмо, оформленное на фирменном бланке с подписью и печатью руководителя территориального подразделения). Получить уведомление необходимо как минимум для того, чтобы быть уверенным, что банк больше не имеет к вам претензий, у вас не осталось непогашенного долга, на который затем будут начислены проценты и пени. Также эти письма могут потребоваться при оформлении ссуды в другом банке и при возникновении спорных ситуаций с кредитной историей клиента. Кредитные организации могут «забыть» предоставить в БКИ информацию о том, что вы заранее закрыли свой кредит.

Описанная выше схема – наиболее распространенная. Существуют и вариации, например:

- некоторые банки могут пересчитать график в любой день, поэтому погашать кредит досрочно можно в любой, удобный для вас момент времени;

- измененный график может выдаваться до момента внесения платежа, но вступает в силу после осуществления частичной досрочной выплаты долга;

- в некоторых кредитных организациях процесс досрочного погашения максимально упрощен. Вы можете, не уведомляя банк, самостоятельно, к примеру, с помощью интернет-банкинга, внести на счет сумму, превышающую ваш плановый платеж, после чего распечатать вновь сформированный график платежей. В данном случае при полном досрочном погашении все же рекомендуется обратиться в отделение и получить письмо о закрытии кредита.

Рассмотрев процедуру досрочного погашения, следует вернуться к вопросу ее выгоды. Об этом – более детально.

Расчет выгоды досрочного погашения: когда целесообразно «опережать» график?

Известно, что при дифференцированном способе погашения досрочный возврат кредита выгоден всегда, так как проценты начисляются на остаток задолженности. С аннуитетом ситуация обстоит иначе. Многие заемщики ошибочно предполагают, что досрочное погашение может быть выгодным только в начале срока действия договора. Считается, что в конце выплачивается практически только «тело», а основная сумма процентов погашается в первые месяцы (иными словами, сэкономить не удастся).

На самом деле это не так. Действительно, при аннуитетном способе погашения основная сумма процентов выплачивается в первой половине срока действия договора. Однако если говорить о потребительских ссудах, выданных на сумму до 500 000 руб. и на срок до 60 месяцев, есть смысл выплачивать долг даже на 2-6 месяцев ранее установленного срока. Проиллюстрируем это на примере, рассчитанном с помощью кредитного калькулятора.

Предположим, вы оформили ссуду на 300 тыс. рублей под 30% годовых сроком на 48 месяцев. Ваш плановый аннуитетный платеж составит 10 802 руб. По прошествии 42 месяцев вы решили досрочно погасить весь долг. К этому времени остаток по «телу» кредита составит 59 498 руб., на процентах вам удастся сэкономить 5 312 руб.

Если кредит на тех же условиях рассчитать по дифференцированной схеме, то остаток по «телу» кредита по прошествии 42 месяцев составит 37 500 руб., а ваша экономия при полном погашении долга в это время будет равна 3 282 руб.

Как видим, погасив долг на полгода раньше срока, вопреки расхожему мнению, больше вы сэкономите именно при аннуитетной схеме.

Таким образом, мы убедились, что досрочное полное и частичное погашение долга выгодно всегда, несмотря на то, что банки пытаются всячески усложнить эту процедуру. Накапливая средства и не жалея времени, вы можете существенно сократить размер переплаты по кредиту. Кроме того, избавление от статуса «должника» всегда плодотворно влияет на человека: финансовая свобода – важный аспект, о котором нельзя забывать.

Понравилась эта информация? Поставьте оценку!

ipoteka-chel.ru