Как самому исправить кредитную историю. Как исправить кредитную историю в бки

9 способов, как исправить кредитную историю

Что представляет собой кредитная история?

Что представляет собой кредитная история?

Кредиты сегодня оформлял или пытался оформить каждый второй.

Кому-то их выдают, а кому-то отказывают. С чем это связано?

Одним из главных факторов, вопреки расхожим мнениям, является вовсе не заработная плата заемщика, а его кредитный рейтинг.

Кредитная история – термин, который мы слышим все чаще. Что это такое и как кредитная история влияет на возможность получения кредита? Ответы на все эти вопросы вы найдете в этой статье.

Как исправить свою кредитную историю бесплатно?

Исправление кредитной истории возможно лишь одним путем – необходимо взять кредит или займ и вернуть его в указанный срок.

Вне зависимости от того, требуется ли вам создание кредитной истории с нуля или исправление испорченной в прошлом истории, способы ее улучшения будут одинаковыми.

Способ №1 - оформляем кредитную карту.

Расплачивайтесь ей в магазинах в течение месяца, а потраченные средства возвращайте с заработной платы до 25 числа текущего месяца. Следующую активацию кредитной карты проводите с 1-ого числа следующего месяца. Так Вы бесплатно сможете исправлять свою кредитную историю, т.к. банк будет фиксировать займ и его возврат.

У Банка Тинькофф по нашему опыту выше вероятность одобрения заявки.

| Банк | Льгоный период | Кредитный лимит | Возраст | Процентная ставка | Особенности | Перейти на сайт |

|

| 120 дней | 300 000 рублей | от 25 лет | от 15,0% | 590 руб. - годовое обслуживание 2,9% - комиссия за снятие наличных | |

| 100 дней | 300 000 рублей | от 18 лет | от 15,0% | 1190 руб. - годовое обслуживание 5,9% - комиссия за снятие наличных |

Способ №2 - оформляем микрозайм на минимальный срок.

Рекомендуем Займер - практически нет отказов, однако сумма зависит от Вашей кредитной истории.

| МФО | Если плохая кредитная история | Сумма займа | Срок кредита | Процентная ставка в день | Пример переплаты* | Перейти на сайт |

| отказ | до 15 000 руб. | до 30 дней | 1,60% | 560 руб. | ||

| 50/50 | до 100 000 руб. | до 168 дней | 1,80% | 630 руб. | ||

| 50/50 | до 100 000 руб. | до 308 дней | 1,83% | 641 руб. | ||

| 50/50 | до 15 000 руб. | до 30 дней | 1,90% | 665 руб. | ||

| Одобрение | до 30 000 руб. | до 30 дней | 2,17% | 760 руб. | ||

| отказ | до 15 000 руб. | до 25 дней | 2,20% | 770 руб. | ||

| отказ | до 25 000 руб. | до 30 дней | 2,23% | 781 руб. |

*Пример переплаты рассчитан на займ в 5 000 руб. взятый сроком на 7 дней.

Способ №3 - Если у Вас очень плохая кредитная история:

Займер - В своем роде единственный сервис, который одобряет микрозаймы практически всем. Нашему клиенту с очень плохой кредитной историей отказали во всех банках и всех микрофинансовых компаниях. А Займер неожиданно одобрил - 3500 руб. Этого уже было достаточно, чтобы начать исправление кредитной истории.

Убирайте галочку "Улучшить кредитную историю" - данные об успешно закрытом кредите все равно будут переданы в НБКИ.

Способ №4 - Кредит наличными до 100 тыс. руб.

Для исправления кредитной истории можно взять кредит наличными от 50 до 100 тыс. руб. на период до 6 месяцев. Правда, если кредитная история испорчена, то банк Вам откажет. Но Вы можете потратить 10 минут и получить решение онлайн.

| Банк | Возраст | Сумма займа | Особенности | Процентная ставка | Перейти на сайт |

| от 20 лет | до 400 000 руб. | - 8,9% на кредит 100 тыс. руб. - требуется только паспорт РФ | 8,9% | ||

| от 21 года | до 3 млн. руб. | - решение банка за 15 минут | от 9,99% | ||

| от 21 года | до 2 млн. руб. | - решение банка за 1 минуту | от 11,9% | ||

| от 18 лет | до 1 млн. руб. | - решение банка за 15 минут | от 12,0% | ||

|

| от 24 лет | до 500 000 руб. | - решение банка за 15 минут | от 15,9% |

Способ №5 - Проверяем кредитную историю бесплатно

Бесплатно проверить свою кредитную историю онлайн можно двумя способами:

- это зайти на сайт Platiza, далее внизу главной страницы (слева) зайти в раздел "Кредитный рейтинг" и получить свою КИ бесплатно;

- или на сайте Equifax.ru, пройти регистрацию и после подтверждения личности получить бесплатно кредитную историю.

Пример бесплатного кредитного отчета можно посмотреть здесь.

Способ №6 - Специальная программа в Совкомбанке

Если у Вас плохая кредитная история и ее нужно срочно исправлять, конечно лучше пробовать микрокредиты, но из-за плохой репутации не все хотят с ними связываться. Тогда можно использовать специальную программу "Исправления кредитной истории" в Совкомбанке.

Суть заключается в том, что Совкомбанк выдает Вам небольшой кредит под большой процент на срок от 3-х до 6 месяцев.

Способ №7 - Рефинансирование

Если у Вас несколько кредитных карт и например есть потребительский кредит под высокий процент, то рефинансирование позволит Вам снизить ежемесячные платежи. Данные банки с успехом практикуют рефинансирование кредитов:

| Банк | Возраст | Сумма займа | Особенности | Процентная ставка | Перейти на сайт |

| от 21 года | до 3 млн. руб. | Рефинансирование кредитных карт, микрозаймов и потребительских кредитов | от 9,99% | ||

| от 21 года | до 4 млн. руб. | Рефинансирование кредитных карт, микрозаймов и потребительских кредитов | от 10,9% | ||

| от 21 года | до 1 млн. руб. | Рефинансирование кредитных карт, микрозаймов и потребительских кредитов | от 13,0% |

Рекомендуем УБРиР за высокий процент одобрения, но к сожалению банк работает не во всех регионах.

Способ №8 - Микрокредиты под 0%

Если Ваша кредитная история позволяет, то можно попробовать взять микрокредит под 0% на минимальный срок.

| МФО | Срок кредита | Сумма займа | Процентная ставка в день | Пример переплаты | Если плохая кредитная история | Перейти на сайт |

| до 15 дней | до 10 000 руб. | 0% | - | 50/50 | ||

| до 30 дней | до 30 000 руб. | 0% | - | 50/50 |

Способ №9 - У Вас хорошая кредитная история

В банках есть определенные правила кредитования населения, в том числе построенные на рекомендациях от Центрального банка РФ. Учитывая, как сегодня пристально наблюдает ЦБ за банками, все они боятся нарушать эти рекомендации. Главная из них это не закредитовывать население! То есть не выдавать 4-й и более кредит.

То есть у Вас хорошая кредитная история, просто Вы пытаетесь взять 4-й и более кредит. Да и имейте ввиду, кредиты супруга/супруги тоже учитываются, т.к. Вас рассматривают как единое целое.

Если у Вас остались вопросы, применительно к Вашей ситуации, задавайте их нашим специалистам ниже в форме обратной связи с подробным описанием Вашей ситуации. Рекомендации наших специалистов бесплатные.

banki-kredity.ru

Как бесплатно исправить кредитную историю: проверенные способы

Финансовую «карму» гражданину портят не только просроченные платежи по кредитам. Существуют иные причины: ожесточившаяся политика банка, технические ошибки и путаница с клиентами-тезками, неполная информация по какому-либо займу. Почему возникает вопрос о том, как бесплатно исправить кредитную историю? В 80% случаев подпорченная репутация заемщика становится поводом для отказа в новом кредите. Если знать, как бесплатно исправить свою кредитную историю, вынесенный банком отрицательный вердикт не станет окончательным.

Что такое кредитная история

Это досье на заемщика с накопившейся информацией об исполнении обязательств перед финансовыми организациями. Составляется с первого банковского кредита, хранится 15 лет. Человек может и не помнить, что сам давал на это согласие, подписывая договор с банком. Содержимое такого досье и порядок для внесения в него изменений оговариваются федеральным законом. Сведения о заемщиках поступают в бюро кредитных историй. Работу этих КБИ контролирует Центробанк. Информация из разных бюро стекается в Центральный каталог кредитных историй.

В досье вносят персональные сведения о заемщике (включая паспортные данные, место фактического проживания), расписывают ретроспективу погашения кредитов, отмечают размеры заемных сумм, информацию по текущему займу, просроченные платежи. Предъявляемые судебные иски, отказы в займах документ тоже отражает. Дополнительно приводятся данные о кредиторах.

Как выглядит

Документ сравним со сводной таблицей или отчетом, как его нередко и называют. Структура кредитной истории зрительно делится на 3 части. Титульный раздел содержит личные данные с фамилией, именем, отчеством заемщика, кодом ИНН и СНИЛС, семейным положением, уровнем образования, местом работы. Основной блок дает информацию о заключенных с банками договорах, соблюдении сроков предыдущих и текущих кредитов, выплаченных суммах. Закрытый раздел, доступный лишь заявителю, представляет собой сведения о других организациях, запрашивающих его кредитную историю.

Положительная

Типичный отчет по благонадежному заемщику содержит сведения о выплате заемных сумм с процентами без малейшего нарушения сроков. Например, Петр Иванович Сидоров обращался за потребительским кредитом в 2011 и 2014 годах. Напротив них указаны даты финальных платежей, отсутствие задолженностей. Графа об очередном кредите со статусом «активный» обозначена нулевой просрочкой. Подраздел ниже все вносимые платежи помечает как своевременные.

Плохая

Такой отчет, например, по Сидору Петровичу Иванову, содержит записи о долгах по недавно открытому кредиту. В графе о текущем наихудшем статусе платежа стоит просрочка: 3 месяца. Сумма задолженности, включающая пеню и проценты, суммарный размер ежемесячного взноса поражают немалым размером. Обозначен исторически наихудший статус платежа: просрочка 5 месяцев, касающаяся займа 2015 года, оставшегося незавершенным.

Как проверить историю кредитов

- Каждый гражданин вправе раз в год бесплатно прочесть свое финансовое досье. Подать заявку в БКИ на получение документа может сам заемщик и банк с его согласия.

- Как посмотреть свою кредитную историю? Для этого понадобится вспомнить код субъекта кредитной истории, например, девичью фамилию матери, которая указывалась в договоре с банком или заявке на предоставление банковской ссуды.

- Восстановить код или изменить его помогут служащие банка, в котором оформлялся последний кредит. Для этого обращаются лично либо оформляют запрос на сайте кредитной организации. Ответ при современных технических возможностях занимает полчаса.

- В каком бюро кредитных историй запрашивать отчет? Полный перечень БКИ с их координатами размещен на сайте Центрального каталога кредитных историй. Для правильного выбора на интернет-ресурсе заполняется форма электронного запроса с указанием личного кода, паспортных данных. Ответ со списком БКИ высылается на электронную почту заявителя. При неправильном заполнении придет уведомление о допущенной ошибке, запрос оформляется повторно.

- Другой путь: пройти по ссылке «Кредитные истории» на сайте Центрального банка России и выполнить пошаговые инструкции. В результате тоже выдается перечень БКИ.

- Следующий этап — отправка нотариально заверенной заявки на почтовый адрес бюро, ожидание отчета. Приветствуется и личная доставка заявления. Специалисты бюро консультируют, как проверить кредитную историю.

- При обнаружении в отчете недостоверных сведений обращаются напрямую к сотрудникам банка, служба кредитования поднимет документы, чтобы найти ошибку. При заявке заемщика на исправления данных отчета специалисты бюро обязаны перепроверить информацию один раз, отказ очистить неверные сведения можно оспорить через суд.

Посмотреть онлайн

Предоставляя такую возможность, некоторые БКИ перенаправляют заемщика в онлайн-сервис, с которым сотрудничают. При первом обращении услугу оказывают бесплатно. Заявитель самостоятельно проходит регистрацию на указанном сайте, а затем получает пояснения, как узнать свою кредитную историю онлайн. Если потребуется идентификация, гражданину предлагают отправить телеграмму, заверенную в почтовом отделении. Код активации учетной записи могут выслать заказным письмом, при получении которого предъявляется паспорт.

Как исправить бесплатно

- Выплатить все имеющиеся задолженности, включая коммунальные услуги, предъявить квитанции банковским служащим, попросив отметить факты в кредитной истории.

- При денежных затруднениях предложить банку реструктуризировать долг, чтобы данные о просрочках не вбивались в досье.

- Оформить кредит в региональном банке, своевременно вносить все платежи.

- Прибегнуть к микрокредитированию и своевременно гасить краткосрочные займы.

- Приобрести товар в рассрочку, расплатившись без задержек, что тоже пойдет на пользу рейтингу заемщика.

- Взять безналичную ссуду через кредитную пластиковую карточку, предварительно рассчитав свои силы, не допускать просрочек.

Микрозаймами

На условиях краткосрочной ссуды выдают небольшие суммы денег, взимается 1-2% в день. Максимальный срок – до месяца. Микрозайм оформляют с паспортом, множества справок, например, с места работы, не потребуется. Это удобно для фрилансеров, стажеров, удаленных сотрудников и для тех, кому отказывают по линии стандартного кредитования. Своевременное возвращение микрозайма добавит плюсов в кредитную историю.

Взять новый кредит

- Ряд коммерческих банков кредитуют клиентов, у которых плохая кредитная история, под большие проценты. Предлагают и другие условия для выдачи кредита: под недвижимость, надежного доверителя.

- Лояльнее к клиентам с просроченными платежами относятся и небольшие финансовые организации. Справка о повышении зарплаты поможет делу.

- Есть шанс взять кредит по безналичному расчету (через пластиковую карту), вовремя вносить платежи, проценты и тут высокие. После выплаты заемной суммы с процентами важно расторгнуть договор на обслуживание карты, получив банковскую выписку о погашении.

- С новым кредитом просрочки платежей исключены, иначе кредитная история станет только хуже. При этом имеет смысл застраховаться от увольнения и других неприятностей, что может быть отмечено в дополнительной информации о заемщике.

Видео про исправление кредитной истории

Никому не дано стереть нелестную информацию в отчете. Уладить проблему за денежное вознаграждение обещают лишь мошенники. Как бесплатно исправить свою кредитную историю? Только через поступление новых позитивных сведений. На видео финансовый эксперт это подтверждает, перечисляя доступные для многих варианты улучшения деловой и личной репутации.

sovets.net

Как исправить кредитную историю - Лайфхакер

Возраст, зарплата и семейное положение влияют на условия кредитования, а кредитная история — на принятие решения, давать деньги или нет.

Хорошая кредитная история важна не только во взаимоотношениях с банками. Эти данные используют правоохранительные органы, страховые компании, работодатели. Плохая кредитная история — признак финансовой незрелости. Такому человеку не доверят работу с деньгами, а страховщики вряд ли предложат более низкую ставку.

Как формируется кредитная история

Раньше каждый банк вёл свои реестры займов и заёмщиков. Сейчас все данные аккумулируют бюро кредитных историй (БКИ) на основе отчётов банков. На сегодняшний день в России 13 таких бюро. Они помогают банкам снижать риски и быстро обрабатывать кредитные заявки.

На кредитную историю влияют не только долги перед банками, но и неоплаченные штрафы, алименты, налоги, счета за коммунальные услуги. При условии, что их взыскание дошло до суда. Сведения о таких задолженностях в БКИ передаёт Федеральная служба судебных приставов, провайдеры, коммунальщики. Также в кредитной истории содержится информация о банкротстве физических лиц.

Данные в БКИ хранятся 10 лет. Так что кредитную историю можно обнулить, выждав это время.

Если возможности подождать нет или кредитная история отсутствует (это плохо, потому что банки сотрудничают в первую очередь с заёмщиками, которые уже себя зарекомендовали), финансовую репутацию можно улучшить.

Как исправить кредитную историю в случае ошибки банка

В должниках можно оказаться из-за технического сбоя или пресловутого человеческого фактора.

Например, вы заплатили, как положено, первого числа, но терминал сломался или кассир нажал не на ту кнопку. В итоге деньги на кредитный счёт пришли только третьего. Два дня просрочки.

Первым делом проясните свою кредитную историю. Возможно, банк не сообщил в БКИ о просрочке.

Как проверить кредитную историю →

Если вас успели зачислить в должники, обратитесь сначала к кредитору. Банк, по вине которого произошла ошибка, должен обновить переданные в БКИ данные.

Если кредитная организация не реагирует на ваше обращение, подайте заявление на устранение ошибки непосредственно в бюро, где хранятся неверные данные. Право на это зафиксировано в законе «О кредитных историях», и воспользоваться им можно в течение всего срока хранения кредитной истории, то есть все 10 лет. Заявление можно направить почтой или подать лично в офисе бюро.

Скачать образец заявления →

Бюро свяжется с кредитором и направит ему претензию. Важно, чтобы налицо была оплошность банка или техническая проблема. Если долг образовался из-за невнимательности заёмщика, придётся прибегать к другим способам выправления кредитной истории.

Решение по заявлению о внесении изменений в кредитную историю принимается в течение месяца.

Как исправить кредитную историю в случае технической просрочки

Многие заёмщики страдают отсутствием финансовой дисциплины. Не следят за графиком платежей, откладывают всё на последний день, забывают оставить деньги на кредит и так далее. Как результат — пени и минус к кредитной карме. При этом решающую роль играет значительность просрочки.

Задержку в 1–2 дня в отчётах обычно не отражают и называют технической просрочкой. Ведь человек мог заболеть, уехать в отпуск или просто забыть.

В случае технической просрочки ни в коем случае не стоит игнорировать звонки из банка. То, как вы общаетесь с ним после просрочки, влияет на его лояльность. Если причины задержки объективные, банк может повременить с отчётом в БКИ. И наоборот. Если клиент избегает общения или настроен агрессивно, информация в кредитное бюро поступит незамедлительно.

Как правило, после 5–7 дней просрочки банк пытается связаться с клиентом. Сначала работает отдел по задолженностям самой кредитной организации. При этом важно, идёт ли клиент на контакт, отвечает ли на звонки, как разговаривает с оператором, чем объясняет просрочку. Игнорировать такие звонки — плохая тактика. Если клиент уклоняется от разговора, для кредитной организации это повод обратиться к коллекторам. Но при передаче долга обычно берётся во внимание не срок неоплаты, а сумма. Если долг превышает 50–70 тысяч рублей, за дело берутся коллекторы.

Давид Мелконян, генеральный директор Московского правового центра «Вектор»

Кто такие коллекторы и как избежать встречи с ними →

Постарайтесь как можно скорее погасить просрочку и впредь строго следуйте кредитному графику. Не стремитесь погасить кредит досрочно: банки лояльнее к клиентам, которые с ними в течение всего срока кредитования.

Но главное — не допускайте даже технических просрочек! Вносите деньги за 2–3 дня до рекомендуемой даты платежа.

Как исправить кредитную историю, если просрочка значительная

Одни банки грубым нарушением договора считают просрочку более месяца, другие негативно относятся лишь к задержкам от 90 дней.

С недисциплинированными заёмщиками охотнее сотрудничают в небольших банках. Там всегда нуждаются в клиентах и готовы кредитовать граждан на индивидуальных условиях.

Что нужно знать, чтобы получить кредит в любом банке →

В случае длительных или неоднократных просрочек попробуйте восстановить кредитную историю с помощью нового необременительного займа.

Чем хуже ваша кредитная история, тем больше мелких кредитов потребуется погасить для её исправления. Но запомните золотое правило.

Берите ровно столько, сколько сможете отдать. С учётом переплаты по процентам.

Не стоит подавать сразу несколько заявок. Для кредитных организаций это звоночек, что деньги нужны позарез, и лишний повод отказать.

Лучше проверьте свой кредитный рейтинг с помощью скоринга. Кредитный скоринг — это система оценки заёмщика, в основе которой лежит статистика. Если получаешь отказ быстрее, чем успеваешь заполнить анкету, вероятно, это скоринг.

Большинство банков используют алгоритм, разработанный FICO, когда за каждый ответ (пол, возраст, образование, наличие других кредитов и так далее) начисляются баллы. Если их меньше 600, отказ приходит автоматом.

Существуют онлайн-сервисы для расчёта персонального кредитного скоринга. Как правило, это услуга платная.

Если просрочка возникла очень давно, сумма кредита может сильно увеличиться за счёт пени и штрафов. Имея такую структуру задолженности, разумно обратиться к юристу, специализирующемуся на кредитных делах. Он проанализирует ситуацию и поможет частично или полностью обнулить выставленную банком неустойку.

Анастасия Локтионова, заместитель генерального директора группы компаний «Русмикрофинанс»

Ещё один финансовый инструмент для улучшения кредитной истории — кредитная карта. Банки охотно выпускают кредитные карты и более мягко подходят к оценке платёжеспособности их будущих держателей.

Вам нужно совершать мелкие покупки и возвращать то, что потратили, в беспроцентный период. Но необходимо очень внимательно читать договор и просчитывать риски. Халатное отношение к долгам по кредиткам может привести к настоящей долговой яме.

Как пользоваться кредиткой и не влезть в долги →

Беспроцентный период обычно не распространяется на снятие наличных и переводы, а в случае пропуска льготного периода проценты начисляются на всю потраченную сумму за всё время с момента покупки. Процентная ставка по картам, как правило, в 2–3 раза выше, чем по обычным кредитам.

Как исправить кредитную историю, если просрочка очень большая

Многие люди наплевательски относятся к своей кредитной истории.

Представьте ситуацию: парень получил повестку в армию, взял микрозаём, хорошенько гульнул с друзьями напоследок и ушёл служить. Дело дошло до коллекторов или суда. Об инциденте узнали родители, сына отругали, кредит погасили, но парень остался в чёрном списке кредитных организаций. Через несколько лет он остепенился, женился и захотел оформить ипотеку. Но из-за юношеской выходки во всех крупных банках он, скорее всего, получит отказ.

Финансовой грамотности не учат в школе.

Если вы сильно запятнали свою честь заёмщика, можно попробовать стать примерным клиентом банка, взять займ под залог имущества или обратиться к кредитному брокеру.

Если вас интересует кредитование в конкретном банке, а он пока не идёт на сотрудничество, станьте его дебетовым клиентом. Переведите зарплату на карту этого банка, а лучше — откройте вклад.

Вклад или инвестиционный счёт: куда выгоднее вложить деньги →

Многие банки, помимо скоринга заявок, осуществляют ещё и «скоринг поведения». Это оценка вероятных финансовых действий клиента, которая даёт возможность прогнозировать изменение его платёжеспособности. Банк понаблюдает за движением средств по вашим счетам и, возможно, через несколько месяцев уже сам предложит вам кредитную линию.

Также можно попробовать взять залоговый кредит. Это заём, при котором вы подкрепляете своё обещание вернуть деньги имуществом. Например, землёй, жильём или машиной. Главное, чтобы залог был ликвидным: квартира с ремонтом, авто не старше пяти лет и так далее. Размер такого кредита обычно составляет порядка 80% стоимости залогового имущества.

Очень популярно сейчас обращение к кредитным брокерам. Брокер — это специалист, подбирающий кредитную организацию для клиента исходя из его кредитной истории. Разумеется, за вознаграждение.

Кредитные брокеры обычно работают с проблемными клиентами, которые никак не могут пройти сквозь жернова службы безопасности банка. Они не только направляют в нужное место (это может быть как банк, так и микрофинансовая организация), но и дают советы по формированию пакета документов, сроках и суммах кредитования. В некоторых случаях брокерские конторы сами выступают в качестве кредиторов.

Услуги кредитного брокера больше подходят юридическим лицам, так как в бизнесе ошибки могут стоить очень дорого. Физические лица с достаточным уровнем финансовой грамотности вполне могут обойтись своими силами. Нужно лишь потратить время и разобраться в тонкостях различных кредитных продуктов.

Андрей Петков, генеральный директор сервиса «Честное слово»

Это не так сложно, как кажется. В интернете масса информации и специализированных сервисов. Например, на banki.ru есть «Мастер подбора кредитов».

Если вы решились на привлечение кредитного брокера, выбирайте очень тщательно. В этой сфере много мошенников.

Не верьте фирмам, которые дают 100% гарантии и говорят, что напрямую влияют на решения банков, или, напротив, запугивают, что с вами не будет работать ни один из них. Бегите, как от огня, от тех, кто просит отдать часть одобренного вам займа.

Как исправить кредитную историю в случае несостоятельности

По даннымЦентробанка, россияне в 2017 году взяли в банках свыше 12 триллионов рублей. При этом зафиксирован рост кредитов с просроченными платежами. Когда человек теряет работу, болеет или попадает в неприятности, кредитная ноша становится непосильной.

Трезво оценивайте свои силы: не берите кредитов больше, чем в состоянии обслуживать. Эксперты считают допустимым тратить на обслуживание кредитов до 20% дохода.

Если вы относите в банк больше половины заработка, ситуация близка к патовой. В этом случае разумно попросить банк о реструктуризации.

Реструктуризация — это процедура восстановления платёжеспособности клиента. Она может выражаться в увеличении срока кредитования, изменении процентной ставки, смене валюты или отсрочке по платежам. Обратиться в банк с просьбой о реструктуризации — первое, что нужно сделать при возникновении финансовых трудностей.

Как уменьшить или списать долги по кредитам: 5 работающих способов →

Даже если банк откажет, у вас будет документальное подтверждение, что вы попытались решить проблему, то есть являетесь жертвой обстоятельств, а не злостным неплательщиком. Это может сыграть вам на руку, если кредитор обратится в суд.

При взыскании долга в судебном порядке можно попросить суд об отсрочке или рассрочке. Получив возможность погашать долг частями по удобному графику или выиграв время, справиться с кредитными обязательствами будет проще.

Анастасия Локтионова, заместитель генерального директора группы компаний «Русмикрофинанс»

Как исправить кредитную историю в случае мошенничества

Живёшь, никого не трогаешь и вдруг получаешь письмо: «Во избежание штрафных санкций погасите задолженность по кредитному договору №…» Какой кредит? Откуда долги?

От мошенничества в банковской сфере никто не застрахован. Например, злоумышленники могут оформить кредит по копии паспорта. Редко, почти всегда по сговору с сотрудниками кредитной организации, но такое случается.

Можно ли оформить кредит по копии паспорта →

Запросите кредитную историю. Желательно сразу в нескольких бюро. Выявив, в каких кредитных организациях взяли займы злоумышленники, обратитесь в это организации. Вам предложат написать претензию или объяснительную и проведут проверку. Как только служба безопасности убедится, что вы не замешаны в мошенничестве, банк обновит информацию в БКИ.

Если банк не хочет разбираться и заставляет вас платить по чужим долгам, обратитесь в правоохранительные органы.

Вывод

Кредитная история — важный показатель финансовой состоятельности человека. Поэтому запомните три важных правила.

- Регулярно проверяйте свою кредитную историю.

- При выявлении ошибок в кредитной истории, в том числе из-за мошенничества, обращайтесь в кредитную организацию или в БКИ с требованием исправить данные.

- Всегда придерживайтесь строгой финансовой дисциплины. Если испортили кредитную историю, попробуйте исправить её с помощью небольшого посильного займа. В крайних случаях можно обратиться к брокеру или взять кредит под залог имущества.

Читайте также

lifehacker.ru

Исправление кредитной истории — ПроБизнес Онлайн

Испортить кредитную историю может любой заемщик. Это может произойти по причине просроченного платежа, продления срока, штрафа и т.д. На кредитный рейтинг также влияет непогашенная до конца кредитная задолженность, исковые заявления по обязательствам.

В будущем такому клиенту будут отказывать в предоставлении кредита либо предлагать невыгодные условия.

Обратите внимание, что ухудшение кредитной истории возможно при просрочке платежа на 5 и более дней. Если случай повторяется, кредитный рейтинг значительно снизится.

Эксперты рекомендуют особое внимание уделять последнему платежу (заранее уточнять точную сумму), так как даже минимальная недоплата по кредиту, приведет к понижению кредитной истории.

Что это такое?

Испорченная кредитная история может потрепать нервы даже самым спокойным и уравновешенным заемщикам. Ведь взять деньги в банке станет практически невозможно. Но низкий кредитный рейтинг можно поправить, оформив небольшой заем и выплатив его в срок и в полном объеме.

Клиент должен осознавать, что оформить крупный кредит с плохой кредитной историей не получится, его в банке попросту не дадут, но мелкие кредиты (на несколько тысяч рублей) взять можно (покупка техники, заем наличными, кредитная карта).

Таким образом, у клиента есть возможность исправить свою кредитную репутацию в течение полугода – нескольких лет. Кредиторы обычно анализируют кредитную историю клиента за последние несколько лет.

Клиенты также могут обращаться в микрофинансовые организации, оформляя небольшие займы и исправно их выплачивая.

Многие МФО предлагают специальные программы, которые позволяют значительно улучшить КИ.

Они состоят из нескольких небольших займов на короткие сроки, которые выдаются поочередно. После их выплаты кредитная организация передает информацию в БКИ, что положительно влияет на рейтинг заемщика.

Условия

Клиент, который обращается в банк для получения кредита, должен быть совершеннолетним, иметь работу и стабильный доход.

Для исправления кредитной истории в банке могут потребовать документы, подтверждающие занятость и получение заработной платы.

В банке клиент, желающий исправить кредитный рейтинг, сможет получить кредитную карту, небольшой кредит на покупку техники (товар в кредит) или небольшой заем наличными. Выплатив его своевременно можно значительно улучшить кредитный рейтинг.

Если клиент обращается в микрофинансовую организацию, то в большинстве случаев достаточно предоставить паспорт гражданина РФ. Ставка по займу составит в среднем 2,0% в день, период не превысит 1 месяца.

Какие банки исправляют кредитную историю?

Исправить кредитную историю можно оформив в банке или микрофинансовой организации небольшие кредиты или займы и исправно их выплатив.

В таблице ниже приведены актуальные предложения от банков:

| Банк | Ставка | Сумма | Период |

| Ситибанк | 15-25% | До 2 000 000 | До 5 лет |

| ОТП Банк | 14,9% | До 750 000 | 1-5 лет |

| Промсвязьбанк (Турбоденьги) | 40,3% | До 000 | 3 месяца |

| Тинькофф | 14,9% | До 1 000 000 | До 3 лет |

| Ренессанс | 15,9% | От 30 000 | 2-5 лет |

Где исправить кредитную историю?

Перед тем как куда-либо обращаться за кредитом и исправлением ситуации, заемщик может самостоятельно проверить свою кредитную историю.

Это можно сделать один раз в год совершенно бесплатно. Клиент может обратиться в бюро кредитных историй с соответствующим заявлением.

Если в кредитной истории действительно содержится информация о кредитах, которые никогда не брались или о просрочках, которые не допускались в прошлом, то гражданин РФ должен обратиться с письменным заявлением в банк, который передал такую информацию, с просьбой внести изменения.

Если же клиент признает свои просрочки, остается одно, обратиться в банк за небольшим кредитом, либо в одну из микрофинансовых организаций, которые предлагают исправить КИ.

В таблице актуальные предложения:

| Микрофи-нансовая организация | Ставка | Сумма | Период |

| Платиза | 0,5% | 15 000 | 5-45 дней |

| Займер | 0,63% | 30 000 | 7-30 дней |

| Е-капуста | 2,2% | 7-21 день | |

| Кредитный заем | 1,8% | 5-30 дней | |

| Мобифинанс | 2,0% | 15 000 | 7-30 дней |

Плохую кредитную историю

Поправить дело даже с очень плохой историей можно. Если банки отказываются выдавать небольшие кредиты, то смело можно обратиться в одну из микрофинансовых организаций, которые предлагают специальные программы для улучшения кредитного рейтинга.

МФО оформляют поочередно несколько небольших займов в размере 1 000 – 10 000 на период 7-30 дней каждый.

Как только клиент их исправно погашает, информация поступает в бюро кредитных историй, рейтинг начинает понемногу восстанавливаться.

Обратите внимание на таблицу ниже, именно в ней актуальные предложения от некоторых МФО:

| МФО | Период | Сумма | Ставка |

| Монеза | 1 год | 60 000 | От 0,5% в день |

| Экспресс Финанс | 5-90 дней | 20 000 | 0,5% в день |

| Вкармане | 5-30 дней | 15 000 | 1,0% в день |

| Займи просто | 2,0% в день | ||

| Konga | 7-30 дней | 12 000 | 2,21% в день |

Если были просрочки

Негативный кредитный рейтинг формируется в основном из-за допущенных просрочек.

Если клиент впервые не внес платеж (до 5 дней), то такая ситуация не навредит ему в будущем, но в случае повторной просрочки – дело будет обстоять по-другому.

Так как информация будет внесена в БКИ, что в дальнейшем негативно скажется на получении кредитов и их условиях.

Онлайн

Оформить кредит онлайн, то есть подать заявку, можно в любом банке. Но получить деньги возможно только после личного посещения офиса и подписания документации.

Оформить заем и получить деньги онлайн на карту, электронный кошелек без посещения офиса можно в микрофинансовой организации.

Средства будут перечислены по реквизитам, которые указал клиент, в течение 15 минут после электронного подписания договора.

Ниже в таблице несколько предложений:

| Микрофинансовая организация | Период | Сумма |

| Твой займ | 30 дней | 15 000 |

| Кредитный доктор | 3-18 месяцев | 60 000 |

| Займер | 7-30 дней | 30 000 |

| Веб Банкир | 5-30 дней | 20 000 |

| Платиза | 45 дней | 15 000 |

Список документов

Для получения кредита, который положительно повлияет на историю заемщика, необходимо предоставить:

- паспорт;

- дополнительный документ, удостоверяющий личность.

Может также понадобится справка о доходах, а также документ, подтверждающий занятость.

Требования

Для исправления кредитной истории особых требований к клиенту нет, они стандартные, кредит предоставляется:

- гражданину РФ;

- клиенту, у которого есть регистрация;

- заемщику, у которого есть работа и стабильный доход.

Могут оговариваться в индивидуальных случаях и другие требования.

Сроки

Некоторые микрофинансовые организации предлагают целый комплекс услуг по улучшению кредитного рейтинга (обычно несколько микрозаймов, выдаются поочередно на короткий срок).

Период кредитования составляет от нескольких дней до месяца. Если клиент прибегает к подобной услуге, он должен знать, досрочное погашение не предусмотрено условиями сделки.

При обращении клиента в банк (кредит на товар, технику, кредитная карта, заем наличными), период займа не превысит 1-3 лет.

Хотите узнать, сколько хранится плохая кредитная история? Ознакомиться с информацией по данному вопросу, можно по представленной ссылке.Где самое дешевое рефинансирование ипотеки, сможете прочесть в нашей статье.

А узнать, как получить займ на Яндекс Деньги, можно по ссылке.

Преимущества и недостатки

Как вы уже поняли, кредитный рейтинг улучшить можно. Даже клиенту с очень плохой кредитной историей, можно исправить ситуацию.

Для этого нужно оформить небольшие кредиты в банке или микрофинансовой организации и исправно выплатить их. В течение нескольких месяцев – нескольких лет, кредитная история будет улучшена.

Что же касаемо недостатков, то клиенты должны понимать, оформляя небольшие кредиты для исправления КИ, они платят достаточно высокие проценты. Кредиты выдаются на короткий срок.

А допущение очередной просрочки сведет на нет все попытки улучшить КИ. Заемщику придется заново начинать исправлять свою репутацию.

probp.ru

Как изменить негативную кредитную историю

Вам понадобится

- - письменный запрос на получение кредитной истории;

- - код субъекта кредитной истории;

- - заявление на внесение изменений в кредитную историю;

- - документы, подтверждающие недостоверность данных, которые содержатся в БКИ.

Инструкция

Сам по себе термин «плохая кредитная история» с юридической точки зрения не корректен. Банки сами определяют свои критерии для отнесения кредитной истории к категории плохих. Для большинства банков разовые просрочки до 5 дней не являются основанием для отказа в выдаче кредита. Ведь речь может идти о технических просрочках, когда деньги невовремя были зачислены на счет банка, либо заемщик перепутал дату платежа. Это не характеризует его с отрицательной стороны. Некоторые не учитывают даже более длительные неплатежи до 35 дней, если это был единичный случай и заемщик в дальнейшем исправился. Если же заемщик неоднократно допускал длительные просрочки, имеет непогашенный просроченный займ или даже не собирался его погашать, то в этом случае доступ к кредитам для него будет закрыт.

Для того чтобы удостовериться в том, что причина отказа в предоставлении кредитов заключается в плохой кредитной истории, вам необходимо запросить ее. Сделать это можно несколькими способами. Вы можете запросить свое кредитное досье в Центральном каталоге кредитных историй онлайн или направив запрос по почте, обратиться в БКИ или банк с соответствующим заявлением. Кредитная история будет предоставлена в течение двух недель.Необходимо понять почему образовалась плохая кредитная история. Основная причина - наличие просрочек по кредиту, полное или частичное неисполнение своих обязательств. Но бывает и так, что кредитная история испорчена по ошибке. Алгоритм исправления кредитной истории в этих двух случаях будет отличаться.

Часто случается, что отрицательная кредитная историю формируется по вине банковского работника. Она может быть связана с невнимательностью специалиста, возникнуть из-за смешивания информации о вашей истории и истории вашего однофамильца или тезки. В этом случае вам необходимо обратиться в БКИ с официальным запросом. Для этого потребуется предоставить доказательства некорректности сведений, которые содержатся в кредитной истории.

Специалисты БКИ проверят полученную от вас информацию и, если не возникнет спорных ситуаций, внесут соответствующие изменения в кредитную историю. Также они должны предоставить вам письменный ответ и выслать исправленное досье. Если в оспаривании информации будет отказано, вы можете потребовать внесения достоверных данных в вашу кредитную историю в судебном порядке.

Если плохая кредитная история возникла по ваше вине, то можно воспользоваться легальными способами увеличения своих шансов на получение кредита в будущем. Попробуйте оформить потребительский кредит наличными и гасите его в установленные сроки. Добросовестное исполнение своих кредитных обязательств, пожалуй, наилучший способ убедить банк в вашей благонадежности.

Можете открыть депозитный счет в том же банке. Это послужит доказательством того, что заемщик стал более дисциплинированным и пересмотрел свое отношение к финансам.

При возникновении финансовых сложностей стоит заблаговременно предупредить банк с просьбой реструктуризации (пересмотра будущих платежей), либо предоставления кредитных каникул. Если банк откажет, можно рефинансировать кредит.

Обратите внимание

Удалить, стереть или изменить кредитную историю невозможно. Если вам предлагают это сделать за денежное вознаграждение, то перед вами - мошенники. Исправление кредитной истории может подразумевать только процедуру изменения ошибочной информации на достоверную.

Полезный совет

Вы можете запросить свою кредитную историю бесплатно один раз в год, о чем умалчивают многие бюро. Но во второй раз за досье придется заплатить - от 250 до 500 р.

Источники:

- Центральный каталог кредитных историй

www.kakprosto.ru

Как исправить кредитную историю в бки, исправление ки

Как исправить ошибки в кредитной истории

31 марта 2020

Испортить кредитную историю может не только просрочка по кредиту, но и ошибки, допущенные по вине банка или МФО. Какие правила нужно соблюдать, чтобы сохранить кредитную историю безупречной?

В большинстве случаев кредитная история оказывается испорченной по вине заемщика, а не кредитора, утверждают в трех бюро кредитных историй (БКИ). Однако бывают исключения. «Подавляющая часть плохих кредитных историй — результат недобросовестной платежной дисциплины самих заемщиков, в то время как доля кредитных историй с ошибками по вине кредиторов, по нашим оценкам, составляет менее 0,5% от общего количества», — подчеркивает директор по маркетингу Объединенного кредитного бюро (ОКБ) Екатерина Котова.

Данные другого кредитного бюро, компании Equifax, свидетельствуют о более частых случаях ухудшения кредитных историй по вине кредитора — их доля составляет 2–3%. Представитель третьего кредитного бюро — НБКИ — сообщил, что количество обращений россиян с оспариванием записей в кредитных историях составляет несколько сотен в месяц.

При этом все допущенные кредитором ошибки, которые обнаруживает заемщик, исправляются в обязательном порядке, утверждает директор по маркетингу и продуктам Equifax Игорь Лисянский. Правда, Котова признает, что в некоторых случаях — примерно в 10% — банк все-таки отказывается вносить изменения в кредитную историю. Некоторые заемщики, уверенные в собственной правоте, после этого идут в суд и пытаются добиться исправления кредитной истории там. Однако статистики по количеству выигранных судов нет, добавляет Котова.

По чужой винеЧаще всего случаи ухудшения кредитных историй по вине банка или МФО объясняются техническими сбоями, в редких случаях — невнимательностью персонала, рассказывает Игорь Лисянский. Котова отмечает, что довольно часто кредитная организация не обновляет информацию о счете в установленный законом срок — пять дней с даты последнего изменения. «Тогда может возникнуть ситуация, когда заемщик кредит погасил, а в кредитной истории это не отображено», — поясняет она.

Кроме того, зачастую в истории могут быть указаны просрочки, которых на самом деле не было, или дважды отражено одно и то же обязательство. «Была экзотическая ситуация, когда менеджер сказал заемщику, что на него оформлено две ипотеки и из-за этого банк вынужден отказать ему в новом кредите. То есть в банке посчитали, что у человека слишком серьезная кредитная нагрузка — целых два крупных долга», — приводит пример руководитель отдела разработки продуктов для физических лиц Equifax Александра Григорьева. Клиент обратился в БКИ и узнал, что в его кредитной истории ошибочно продублирована одна и та же ипотека.

Встречаются и случаи мошенничества, когда человек теряет паспорт и на его имя оформляют кредит. Узнать об этом также можно из кредитной истории. По оценкам Лисянского, около 0,5% всех выданных новых кредитов — мошеннические, то есть оформлены по поддельным или потерянным документам.

Реже всего встречаются случаи совпадения личных данных: когда у двух заемщиков одинаковые имена, фамилии, даты рождения и один регион проживания. Тогда кредитная история одного заемщика может быть приписана другому, или обе кредитные истории могут оказаться объединенными в одну. Лисянский говорит, что с начала этого года в бюро с подобными проблемами обратились всего несколько человек.

Как проверить кредитную историюОбнаружить ошибки можно, если регулярно проверять свою кредитную историю. Через БКИ это можно делать бесплатно раз в год, но Котова советует проверять кредитную историю чаще, особенно если человек активно пользуется кредитами. Например, имеет смысл запросить историю чуть больше чем через полтора месяца после погашения очередного кредита. Проверять информацию сразу после выплаты долга нет смысла — не все банки передают сведения в БКИ день в день. Кроме того, банк не всегда закрывает счет кредита в момент его погашения. Иногда это происходит через несколько дней, а в случаях с кредитными картами закрытие счета может занять до полутора месяцев, объясняет Котова. «За полтора месяца информация в кредитной истории точно будет обновлена, и заемщик сможет узнать, все ли в порядке», — говорит она.

Запросить историю можно напрямую в бюро, через банк или компанию-посредника. В бюро это можно сделать несколькими способами: через личный кабинет на сайте БКИ или по почте. Самый быстрый способ — дистанционный, поскольку заемщик получит отчет сразу или на следующий день. Правда, для того, чтобы зарегистрироваться на сайте бюро, клиенту все равно придется пройти процедуру идентификации: прийти в офис БКИ с паспортом либо отправить почтой заверенную телеграмму или письмо с заверенной нотариусом подписью.

Запросить кредитную историю также можно почтой или телеграммой, но тогда ответ придется ждать дольше. Как рассказывает Лисянский, заказные письма с отчетами могут идти до заемщиков в отдаленных регионах вплоть до недели. Раз в год это делается бесплатно, последующие запросы стоят около 300–400 руб.

Минус этого способа в том, что бюро не всегда могут предоставить клиенту полный отчет, поскольку банк, в котором обслуживался заемщик, может не работать с тем бюро, куда человек обратился за кредитной историей. Тогда в истории будут отражены не все займы, а только кредиты того банка, который сотрудничает с конкретным бюро. Впрочем, подобные случаи редки, отмечает Лисянский. «Большинство крупных банков работают с несколькими бюро сразу — как правило, с тремя крупнейшими. Но есть уникальный случай на рынке: данные заемщиков Сбербанка хранятся только в ОКБ», — рассказывает он.

Узнать, в каком именно бюро хранится кредитная история заемщика, можно на сайте Центрального банка. Там через специальную форму заемщик может отправить запрос в центральный каталог кредитных историй. Информацию о нужном бюро он получит через несколько дней.

Полную кредитную историю по займам в разных банках или МФО можно получить при обращении в несколько БКИ или к компаниям-посредникам. Такая же возможность есть у клиентов крупных банков. Предоставление кредитной истории у посредников и в банках происходит быстро, но эти услуги всегда платные — отчет из нескольких бюро (пакет) будет стоить около 2 тыс. руб., рассказывает директор департамента наличных кредитов банка «Русский стандарт» Марина Жукова. Примерно такие же расценки и у посредников, говорит Лисянский.

Как исправлять ошибкиЕсли заемщик обнаружит в кредитной истории неверные данные, он, согласно закону о кредитных историях, имеет право оспорить их, говорит директор по маркетингу Национального бюро кредитных историй Алексей Волков. Котова советует для этого сначала написать в банк, который внес в кредитную историю неверную информацию.

Сроки рассмотрения таких обращений в каждом банке разные, в среднем около 30 дней, отмечает Марина Жукова. Впрочем, если банк готов общаться с заемщиком, то ответ приходит гораздо раньше — в течение нескольких рабочих дней, после чего банк самостоятельно передает обновленную информацию в бюро. В этом случае, по словам Котовой, исправление неверных сведений в кредитной истории занимает около десяти дней.

Доказать ошибку банка будет проще, если у заемщика есть документы, подтверждающие его правоту. Например, убедить кредитора в отсутствии просрочки поможет квитанция об оплате ежемесячного платежа, в которой указана дата внесения средств. При долгосрочных кредитах также можно время от времени брать в банке справку о текущем состоянии счета, добавляет Марина Жукова.

Если в кредитной истории выплаченный кредит ошибочно помечен как действующий, клиенту пригодится справка от банка, доказывающая, что закрытие проведено. А доказывать то, что долг ошибочно записан в кредитной истории дважды, обычно не приходится — в этом случае банки обычно сразу признают неправоту и исправляют неверные сведения, говорит Екатерина Котова.

Тем не менее в ряде случаев кредитная организация может отказать заемщику во внесении изменений. Если отказ аргументирован — например, банк прилагает доказательства того, что клиент допустил просрочку, то шансов исправить кредитную историю мало. Впрочем, если заемщик уверен в собственной правоте (либо если он не получил никакого ответа от банка), ему следует обратиться в бюро кредитных историй и подать заявление на внесение изменений в кредитную историю. Заявление можно принести лично в офис БКИ либо направить по почте, уточняет Котова.

После получения заявления кредитное бюро должно провести дополнительную проверку информации, запросив ее у кредитора, — обычно в течение трех дней после получения заявления от заемщика. «Кредитор, в свою очередь, обязан в течение 14 дней со дня получения запроса либо исправить кредитную историю, направив в БКИ верную информацию, либо отказать в исправлении, предоставив информацию, подтверждающую достоверность переданных ранее сведений», — говорит Волков. Затем бюро проинформирует клиента об ответе кредитной организации. Весь процесс, начиная с момента обращения заемщика в БКИ, может занять до 30 дней. Однако разбирательство редко длится так долго — банки чаще всего проверяют информацию не две недели, а несколько дней, отмечает Котова.

Месяц может уйти как на исправление ошибок, допущенных из-за технических сбоев (дублирования кредита, отметки о несуществующей просрочке или незакрытом кредите), так и на изменение информации при совпадении личных данных. В последнем случае заявление о корректировке кредитной истории лучше отправлять сразу в БКИ. Тогда после тщательной проверки информация о заемщиках в кредитном бюро будет разделена на разные истории.

Изменение кредитной истории не будет иметь негативных последствий для клиента, уверяет Марина Жукова. Даже если банк изначально отказал в выдаче займа, после исправления кредитной истории заемщик может повторно обращаться к нему за кредитом.

Как избавиться от чужих долговСложнее всего будет тем людям, на которых оформили чужой кредит. По словам руководителя отдела разработки продуктов для физических лиц Equifax Александры Григорьевой, для внесения изменений банк должен признать кредит мошенническим. Иногда банки проводят внутренние расследования и признают факт мошенничества — тогда кредит сразу убирается из истории заемщика. Но чаще всего приходится обращаться в суд, замечает адвокат, партнер коллегии «Барщевский и партнеры» Павел Хлюстов.

«Если человек потерял паспорт и обнаружил кредит, ему необходимо выполнить три действия: написать заявление в полицию, обратиться в суд с требованием признать кредитный договор недействительным и начать переговоры с банком. Впрочем, последнее необязательно, потому что банки редко идут навстречу жертвам мошенников. В суде необходимо иметь заявление о возбуждении дела и заявление о потере паспорта», — рассказывает он.

При этом шансы доказать свою невиновность есть, отмечает Хлюстов: суд чаще всего назначает экспертизу почерка. Так как мошенники обычно плохо подделывают подписи, то суд часто встает на сторону истца. Разбирательство, по словам адвоката, занимает от полугода до года. В случае победы суд выносит банку поручение об удалении кредита из истории, а бюро — о корректировке информации. «Удалить запись о кредите банк должен сразу после вступления в силу решения суда», — подчеркивает Хлюстов.

Советы заемщикамЭксперты, опрошенные РБК, советуют помнить, что испортить свою кредитную историю может и сам заемщик, даже если он будет своевременно выплачивать долг. Так, при погашении кредита через платежные системы может возникнуть техническая просрочка, поскольку при переводе средств таким способом нет гарантии, что деньги поступят в планируемые сроки, поясняет консультант консалтинговой группы «Личный капитал» Дмитрий Герасименко.

«Бывают ситуации, когда деньги зачисляются с существенной задержкой. В этом случае у заемщика возникнет просрочка по оплате, которая повлечет за собой штрафы и испорченную кредитную историю», — говорит он.

Чтобы деньги зачислялись сразу, Герасименко рекомендует вносить ежемесячные платежи в терминалах или отделениях того банка, где был взят кредит. Средства будут оперативнее зачисляться и при погашении кредита через интернет-банк. Этот процесс можно автоматизировать, настроив автоматический платеж — например, с зарплатного счета. Правда, в этом случаи также возможны технические ошибки, поэтому каждый раз стоит проверять, прошла ли транзакция.

Помимо разного рода просрочек негативным фактором для кредитной истории может стать большое количество действующих кредитов у заемщика. Так, наличие нескольких кредитных карт резко снижает шансы на получение нового займа. «Даже если человек финансово дисциплинирован и успевает все оплачивать в течение льготного периода или вообще не пользуется этими деньгами, по сути, у него уже имеется открытая кредитная линия», — поясняет Дмитрий Герасименко. Поэтому, прежде чем брать новый кредит, кредитные карты лучше закрыть. Тогда кредитная нагрузка заемщика снизится и для банков такой клиент будет интереснее.

При этом следует помнить, что банк закрывает счет кредитной карты позже самой карты. По словам начальника отдела портфельного риск-анализа розничного бизнеса Альфа-банка Сергея Турищева, срок закрытия может составлять до 45 дней. Соответственно, если заемщик закроет карту и придет в банк за новым кредитом меньше чем через 45 дней, то в его кредитной истории, которую запросит банк, все еще будет виден лимит кредитной карты. Это может ухудшить условия нового кредита или даже быть аргументом против его выдачи, хотя решение в каждом случае зависит от конкретного банка и его аппетита к риску, добавляет Турищев.

Заемщик также должен учитывать, что в кредитную историю, согласно закону, попадают не только оформленные кредиты, но и сведения о долгах, которые уже переданы коллекторам, информация от управляющего (если заемщик проходит процедуру банкротства) и данные о задолженностях, которые взыскиваются по решению суда. «В том числе это долги за услуги связи и ЖКХ или невыплаченные алименты», — резюмирует Лисянский.

berolux.ru

Как самому исправить кредитную историю

Если в силу жизненных обстоятельств у вас образовалась плохая кредитная история (КИ), из-за которой вы не можете получить кредит или займ, то самое время её исправлять.

Исправление кредитной истории – передача в бюро кредитных историй новой положительной информации о заемщике. Новая информация будет характеризовать вас как надежного и ответственного заемщика.

Я вам помогу, и мы с помощью нескольких кредитных карт и сайта qiwi исправим вашу кредитную историю.

Есть два способа исправления КИ

Первый способ подойдет, если кредитная история испорчена в результате ошибки банка или микрофинансовой организации (МФО) при передаче информации в бюро кредитных историй. В соответствии со ст. 8 закона «О кредитных историях», вы имеете право полностью или частично оспорить информацию, содержащуюся в вашей кредитной истории, направив в соответствующее бюро заявление о внесении изменений или дополнений в эту кредитную историю. Получив ваше заявление, бюро обязано в течение 30 дней провести проверку, запросив у банка или МФО дополнительную информацию. На время проверки в кредитной истории делается соответствующая пометка.

Если информация в кредитной истории ошибочна, то бюро её обновляет и исправляет. При этом бюро обязано письменно вам ответить в течение 30 дней со дня получения вашего заявления.

Если информация в вашем заявлении не подтвердится, то бюро откажет вам во внесении изменений в КИ. Данный отказ можно обжаловать в суде. Но если вы это читаете, то это явно не ваш путь. Идем дальше.

Второй способ – исправление кредитной истории своими активными действиями, с помощью которых мы создадим имидж благонадёжного и кредитоспособного заемщика.

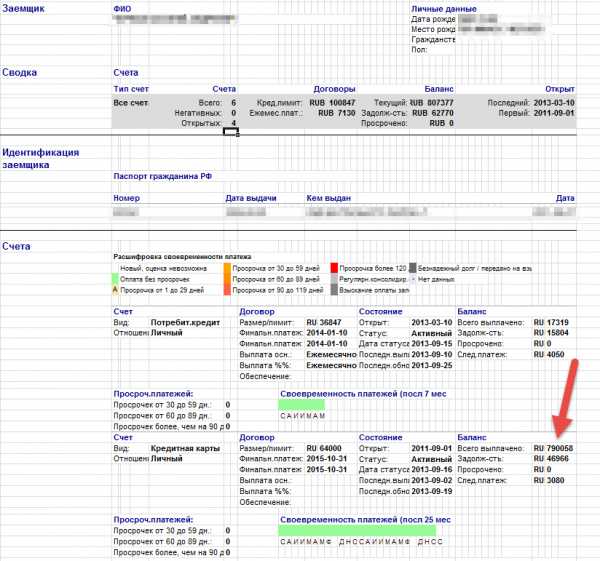

Как выглядит кредитная история

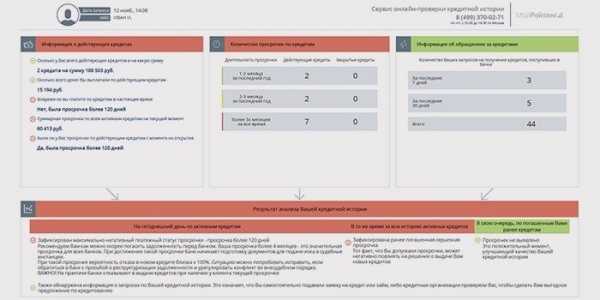

Для начала давайте взглянем на то, как выглядят плохие кредитные истории и моя хорошая, которую я получил в электронном виде из НБКИ.

Еще одна фотография плохой истории:

На скриншотах мы видим, что есть зеленые, желтые, оранжевые и красные показатели своевременности платежа.

Как мы видим, в двух этих кредитных историях просрочка платежей составляет более 120 дней, если посчитать красные квадратики, то становится понятно, что кое-где не было оплаты по кредитам более одного года. Худший вариант, когда в кредитной истории есть черный (темно серый) цвет, это означает безнадежного должника.

Отсюда можно сделать вывод, если кредитная история черная, то это плохо, очень плохо.

Начинаем исправлять кредитную историю.

Что нам потребуется для исправления КИ? Это 2 – 3 новых кредитных карты, банков которые используют скоринг одного бюро кредитных историй, например, берем «Национальное бюро кредитных историй», на сайте узнаем, что одними из банков, использующих скоринг НБКИ, является Банк Тинькофф Кредитные Системы, Банк Ренессанс Кредит и другие.

Почему нам нужны кредитки банков пользующихся услугами одного бюро? Всё просто, мы в два раза быстрее сформируем положительную историю, которая будет всегда видна из одного отчета, а не из разных отчетов из разных бюро.

1 шаг - оформляем карты.

Переходим по ссылкам и офрмляем карты, нам потребуется 2 - 3 карты.

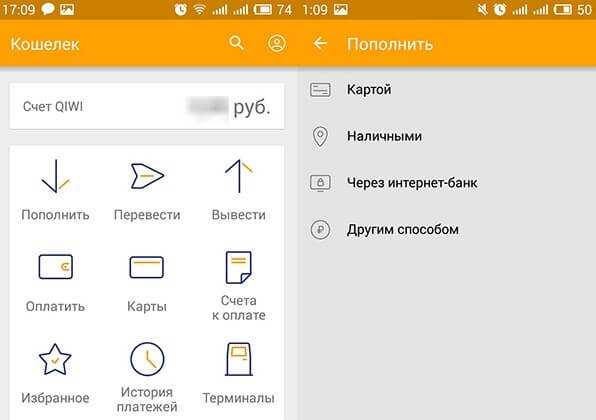

2 шаг - регистрируемся на qiwi.ru.

Переходим на сайт qiwi.ru, указываем номер своего сотового и регистрируемся.

3 шаг - привязываем карты к qiwi аккаунту.

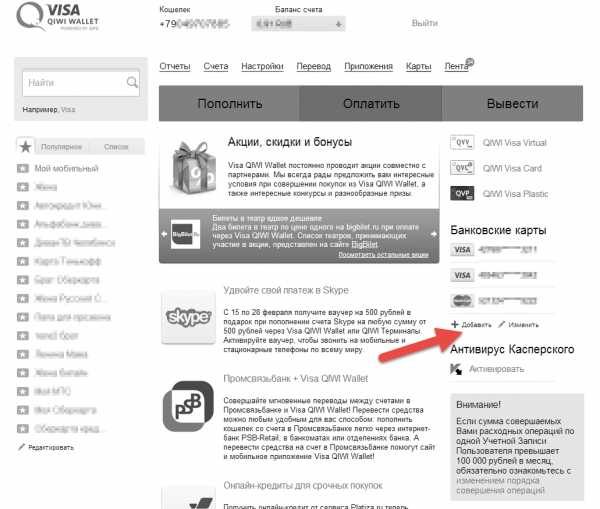

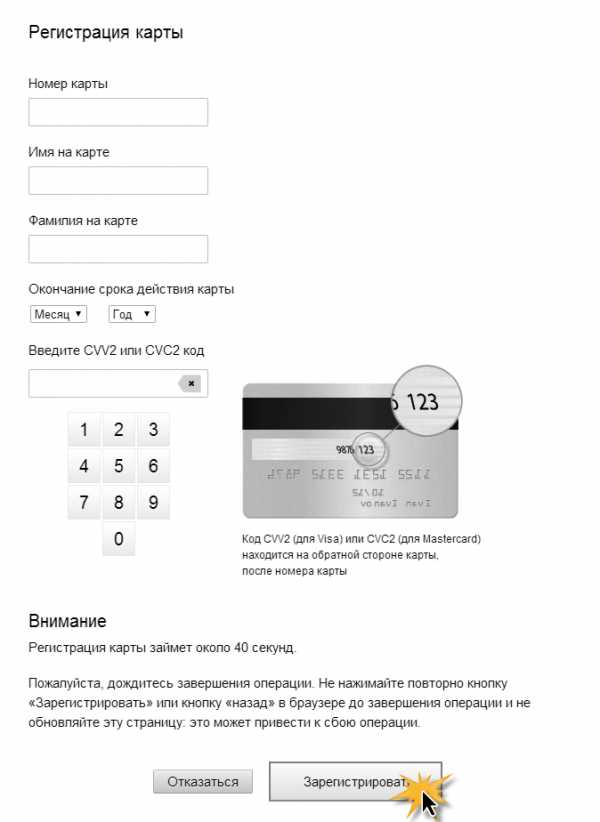

После того как мы зарегистрировались нам необходимо привязать наши карты к qiwi-аккаунту. Нажимаем "Добавить".

Выбираем "Другие банки" и жмём зарегистрировать карту.

Указываете реквизиты карты и жмёте "Зарегистрировать"

Таким же образом регистрируете все кредитные карты.

А теперь самое интересное. У всех этих карт есть беспроцентный период, как правило, 50 дней. Этот период мы и будем использовать для исправления кредитной истории.

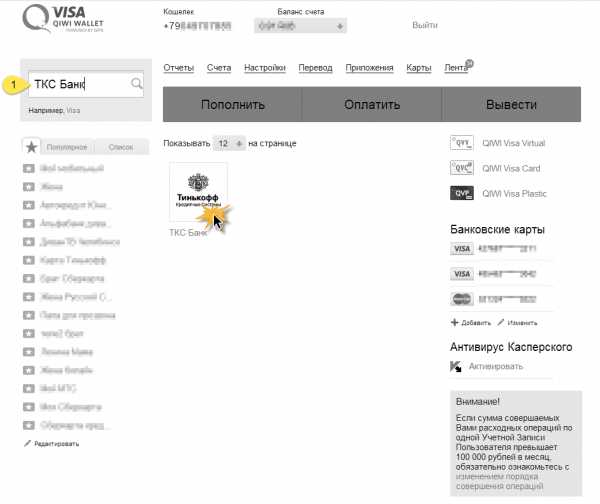

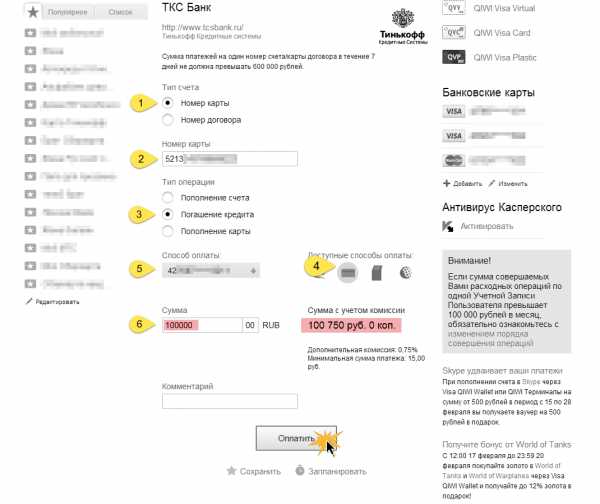

Сейчас я покажу вам на примере Тинкоффской карты. В поиске набираем "ТКС Банк", нажимаем.

1. Выбираем, что переводить будем по номеру карты;

2. Указываем номер своей "Тинькоффской" карты;

3. Указываем "Погашение кредита";

4. Указываем, что оплата будет производиться картой;

5. Выбираем из списка другую привязанную карту, не "Тинькоффскую"

6. Указываем сумму перевода, например, 100 000 (сто тысяч) рублей. Комиссия при таком переводе составит 750 рублей. Жмём оплатить.

Что мы только что сделали?

Мы начали исправлять кредитную историю. Мы взяли кредит по одной карте, например, Промсвязьбанка в размере 100 750 рублей, сто тысяч из которых перечислили на Тинькоффскую карту, а 750 рублей это комиссия qiwi за перевод денег.

На карте промсвязьбанка у нас начался беспроцентный 50 дневный период.

Теперь у нас на карте Промсвязьбанка минус 100 750, а на Тинькоффской плюс 100 000 (якобы своих денег).

Для того чтобы покрыть комиссионные qiwi (750 рублей), нам надо в течение 14 дней дойти до qiwi-автомата и положить на наш qiwi счет или сразу на Тинькоффскую карту 1506 рублей. Если положили на qiwi-счет, то переводите эти деньги на Тинькоффскую карту. Через 14 дней у нас в Промсвязьбанке -100 750, а на Тинькоффской +101 506. А что же делал Промсвязьбанк в это время? А Банк передал информацию в бюро кредитных историй о том, что вы воспользовались кредитной картой на сумму 100 750 рублей, указал когда у вас ближайший минимальный платеж и т.д. Через 14 дней вы заходите в qiwi, и переводите деньги с "Тинькоффской" карты на "Промсвязьбанк" в размере 100 750 рублей, с учетом комиссии это будет около 101 506 рублей. В итоге у нас кредит по карте "Промсвязьбанка" закрыт за 14 дней, а на "Тинькоффской" в кредит не влезали. Промсвязьбанк передаст сведения в НБКИ о том что вы 100 750 закрыли за 14 дней. А теперь все это нужно повторить только переводя деньги с Тинькоффской карты на Промсвязьбанк.

За месяц можно получить закрытые кредиты по 100 000 в двух банках, а в кредитном отчете это очень хорошо смотрится.

Например, моя кредитная история

Переводя по 40 - 50 тысяч в месяц у меня теперь идеальная кредитная история, а по карте оборот составил почти 800 000 рублей, благодаря этому я без проблем смог оформить автокредит.

Ваши расходы: только комиссия qiwi. Карты используйте не более года, так как первый год бесплатный, а со второго берут плату за обслуживание карты рублей 200 - 300 в год. После того как решили, что достаточно, просто заблокируйте карту.

Этот способ исправления кредитной истории, во-первых, абсолютно законный, так как вы берете деньги по кредитному договору, а на что вы их "тратите - не тратите" это Банка не касается, во-вторых, это 100% способ в отличие от всяких мошеннических объявлений об "исправлении кредитных историй за деньги", так как невозможно чтобы третье лицо исправило вашу кредитную историю, хранящуюся в бюро. Либо вы отдадите 20 - 30 тысяч кому-то за исправление КИ, либо вы за 9000 сами за 6 месяцев исправите её.

Список банков в которых можно оформить кредитные карты:

Подавать заявки на получение карты лучше сразу в несколько банков, т.к. есть вероятность отказа из-за плохой кредитной истории.

В связи с ужесточением Центральным Банком требований к Банкам и ухудшением российской экономики Банки стали более требовательны к клиентам, желающим получить кредитную карту, и если вам отказали в выдаче кредитной карты, то есть возможность улучшить кредитную историю другим путем – брать и возвращать микрозаймы в микрофинансовых организациях (МФО). Это тоже будет стоить денег, но это того стоит, особенно учитывая, что у некоторых МФО есть беспроцентный период.

Самое приятно то, что федеральный закон от 28.06.2020 N 189-ФЗ "О внесении изменений в Федеральный закон "О кредитных историях" и отдельные законодательные акты Российской Федерации" установил что все МФО обязаны передавать хотя бы в одно кредитное бюро информацию о заемщике, его договоре и дисциплине его исполнения .

Таким образом, если вы будете брать микрозаймы и вовремя их возвращать, эта информация будет отражена в вашей кредитной истории, и улучшит её .

Сколько это будет стоить. В среднем у МФО для новых клиентов ставка по займу составляет 1% в день от суммы займа, для постоянных клиентов она может снижаться до 0,5% и, при этом, первоначальная сумма, как правило, не больше 10 000 рублей.

Давайте посчитаем. В первый раз вы берёте 10 000 рублей под 1% на один день, за пользование займом вы заплатите 100 рублей, второй раз берёте уже 15 000 под 1% и вы заплатите 150 рублей, в третий раз вы берёте 30 000 рублей по 0,75% и заплатите 225 рублей. Предположим, что всё это заняло у нас неделю, итого за три дня пользования различными суммами мы заплатим 475 рублей, в кредитную историю попадет информация о ваших займах на общую сумму 55 000 рублей.

За месяц вы можете сделать оборот от 200 000 до 300 000 рублей, заплатив за это от 1500 до 2000 рублей, что я считаю неплохо.

Микрозаймы удобнее тем, что вам даже не надо будет выходить из дома, всё можно оформить через Интернет, деньги получить на карту, киви кошелёк, Яндекс деньги и т.д., и вернуть их можно будет через Интернет.

| {{offer.mfo_name}} {{offer.promo_comments}} | до {{ offer.sum }} ₽ | получить |

Если этот текст оказался полезным - поделитесь им.

Отредактировано 23 октября 2017 г.

srochnyi-mikrozaim.ru