Как можно исправить кредитную историю, если не дают кредиты в 2018 году. Как исправить кредитную историю если не дают кредит

Как исправить кредитную историю если не дают кредиты

Каждый банк при рассмотрении заявки на выдачу кредита оценивает кредитную историю заемщика.

Она выполняет роль показателя надежности конкретного клиента – если в прошлом были просрочки, невыплаты, займ банковское учреждение не выдаст (так оно стремится обезопасить себя от лишних рисков).Не дают кредиты? Обязательно проверьте КИ. Если в ней есть проблемы, придется работать над их устранением – сделать это сложно, но можно.

Для начала подайте запрос на получение выписки или отчета обо всех займах, которые вы брали и возвращали ранее. Незакрытые платежи, просрочки от 5 или 35 дней (особенно регулярные), судебные разбирательства, частые заявки на оформление ссуд – эти моменты сотрудник кредитного отделка банка оценивает со знаком «минус».

Нередки случаи, когда данные в базу заносятся некорректно – заемщик рассчитывался по обязательствам вовремя, но финансовая организация все равно испортила ему историю. При плохой кредитной истории банки займы практически не выдают, (кроме этих) клиенты с положительным поведением в прошлом являются желанными клиентами, чистая история относится к нейтральным, крупные суммы при ней могут не дать, но товарные кредиты, карточки с лимитом – без проблем.

Исправить кредитную историю бесплатно по фамилии через интернет – можно или нет

Проверить историю легко онлайн – бюро обязано предоставлять отчеты без оплаты один раз в год, но только владельцу КИ. Есть специализированные сервисы, которые за определенную плату (в районе 500 рублей) обещают предоставить соответствующую информацию по фамилии.

Не рекомендуем пользоваться ими, поскольку большинство сайтов являются мошенническими – лучше подать платный запрос в бюро, если бесплатный вы использовали. Удалить данные в базе можно только в том случае, если они были занесены туда не корректно, а вы готовы это подтвердить.

Смотрите сами – история хранится в бюро в течение 10 лет с момента полного расчета по долговым обязательствам. Ее особенности:

- Если вы делали платежи вовремя, рассчитались с долговыми обязательствами, не имеете значительных финансовых нагрузок, банк будет рассматривать вас как добросовестного заемщика.

- Когда есть долги (особенно много), регулярные просрочки в прошлом, невыплата займов, банк отказывает в оформлении очередного кредита.

Чтобы улучшить кредитную историю, которая досталась вам по ошибке, нужно собрать подтверждения – что не было поступлений на карту, что вы не сотрудничали с банковским учреждением или провели платеж вовремя, теряли паспорт, и им могли воспользоваться мошенники.

Банк может исправить некорректную информацию, как и МФО, но проблемы с микрофинансовыми организациями у заемщиков случаются намного чаще. Если кредитное учреждение не хочет добровольно удалять неправдивые данные, можете подавать иск в суд (нужны копии договоров, квитанции об оплате).

Что делать с бюро кредитных историй

Испорченная история – это последствие:

- частых и долгих просрочек – если вы регулярно вносили платеж по кредитке на 5 и более дней позже положенного срока, вероятность отказов в будущем возрастает в разы;

- невыплат займов – при отсутствии непогашенных долговых обязательств взять кредит нереально даже в МФО.

Единичные просрочки во внимание практически не берутся. Есть и другие моменты – вы внесли платеж вовремя, но он завис в обработке, и поступил на счет позже положенного срока. Нарушение долговых обязательств будет зафиксировано автоматически – теоретически можно подать запрос в банк, чтобы убрать просрочку с учетом указанной в квитанции даты перевода, но лучше совершать платежи заблаговременно. При обнаружении некорректной информации собирайте подтверждения и требуйте ее удаления из базы.

Полезный совет. Если в просрочках вы виноваты сами, плохой истории не избежать. Попробуйте исправить ее, взяв несколько мелких потребительских займов – банк может пойти на встречу при наличии хорошей официальной заработной платы, залога.

Кредитная карта в помощь

Быстро исправить испорченную КИ помогут карточки с лимитом. Если у вас уже есть кредитка, активно пользуйтесь ей – снимайте наличку, расплачивайтесь в магазинах, своевременно возвращайте задолженность. Со временем рейтинг выровняется, и шансы на одобрение кредитов возрастут. Взять новую кредитку при подмоченной репутации будет сложнее, но тоже можно.

Выбирайте банк с лояльными условиями сотрудничества, предоставляйте гарантии (справка с работы, залог, депозит) и не запрашивайте высокие лимиты. Даже с суммой в 5 тысяч рублей вы сможете восстановить репутацию и поднять лимит. В базе Бюро кредитных историй данные о старых просрочках все равно останутся, но вы «перекроете» их, покажете потенциальному кредитору, что стали добросовестным заемщиком.

Кредитные карты без справок о доходах более 45 штук

Микрозаймы: все «за» и «против»

Заем в МФО взять проще, чем в банке – микрокредитные организации идут на встречу практически всем, компенсируя потенциальные риски невозврата завышенными процентными ставками.

Учитывая, что добросовестных заемщиков всегда больше, а годовой процент за пользование средствами составляет от 600 до 1200%, убытки МФО не несет. Почитайте форум, чтобы понять, какие организации дают займы даже при очень проблемной КИ, а какие отличаются наиболее лояльными условиями сотрудничества.

Внимательно читайте условия договора и отзывы о конкретной компании. Ваша задача – найти МФО, которое отличается лояльным отношением к заемщикам и дает деньги на максимально выгодных условиях (то есть под минимальный процент).

Если регулярно брать ссуды и вовремя возвращать их, со временем рейтинг выровняется, и шансы на одобрение заявок на кредитование возрастут. Подводных камней, кроме крупных переплат, нет, но для ипотеки, крупного кредита такое исправление истории может оказаться бесполезным – банк увидит, что ранее у вас были проблемы, потом сотрудничество велось только с МФО, и все равно может дать отказ.

Если было много заявок

Кредитная история содержит информацию не только о текущих, закрытых кредитах, но и обо всех поданных ранее заявках, их статусе. Банки настороженно относятся к тем заемщикам, которые подавали более трех заявок за один календарный месяц – значит, им остро нужны деньги, и могут возникнуть проблемы с возвратом. Исправить уже ничего нельзя, остается только выждать некоторое время, пока информация обновится. И не обращайтесь в десяток организаций сразу.

Вы – жертва мошенников

В эру передовых технологий мошенничество с паспортами, ИНН – явление не редкое. Соберите доказательства того, что вы не брали займы, принесите в банк справку из милиции о краже, потере документов. Если предоставленных данных будет достаточно, информация из Бюро будет удалена. Главная проблема в данном случае – доказать свою непричастность, особенно при сотрудничестве с МФО. Узнать, где нас вас оформлены и не возвращены займы, можно в кредитном отчете.

Исправить кредитную историю в банке

По аналогии с МФО кредитные отчеты улучшаются и через обычные банки – это более надежный, но сложный в выполнении способ, поскольку банковские учреждения не спешат идти навстречу недобросовестным заемщикам:

- В Сбербанке получить заем с плохой историей сложно, но попробовать можно – предоставьте залог, поручителей или справку с места работы. Возможно, кредитное учреждение пойдет на уступки и оформит мелкий потребительский кредит либо карточку с льготным периодом.

- Хоум Кредит банк и ВТБ 24 известны лояльным отношением к заемщикам, подпорченная КИ снижает риски одобрения заявки, но не является красным светом. Главное не допускать просрочек в будущем.

- В Совкомбанке можно взять кредит даже с плохой историей, но нужны подтверждения платежеспособности (справка о доходах). Учреждение реализует уникальную программу «Кредитный донор», есть пакеты «Деньги на карту» и «Экспресс плюс». После улучшения КИ можно будет брать большие суммы на продолжительный срок.

Исправлять рейтинг через банк, а не МФО надежнее, поэтому рекомендуем начать именно с этого способа, а если не получится, оформлять микрокредит. Почему сотрудничать с банковскими учреждениями лучше? Во-первых, ставки будут ниже, а, во-вторых, другие банки более лояльно относятся к перекрытию просрочек в истории банковскими, а не микрозаймами.

Заключение

Исправить можно все, и кредитная история не исключение. Для начала вам нужно понять, почему банки отказывают в оформлении ссуды – для этого закажите подробный отчет в Бюро кредитных историй (специализированными сервисами лучше не пользоваться, так как среди них есть мошеннические сайты).

В отчете вы увидите, с каким займом у вас проблема, сможете понять, насколько реальны и обоснованы внесенные в базу данные. Если вы сделали платеж вовремя, но банк указал просрочку, не брали займ вообще, собирайте доказательства и добивайтесь того, чтобы информация была откорректирована.

Для «перекрытия» старых ошибок нужны новые займы – своевременно погашая их, вы покажете кредитному учреждению, что исправились и готовы добросовестно выполнять взятые на себя обязательства. Брать ссуды можно в МФО и обычных банках – например, Совкомбанке, Сбере, ВТБ24, Хоум Кредите. Сотрудничать с банковскими учреждениями выгоднее, но если они не идут на встречу, рассмотрите вариант с микрокредитом.

goldengalaxy.ru

Как исправить кредитную историю, если не дают кредиты: 2 способа

servicemen 2017-10-28Юбилейная 100200 Россия, Москва +7 929 553 77 72

В сфере кредитования важную роль играет положительное досье заемщика. Ключевое слово – положительное. А как исправить кредитную историю, если не дают кредиты по причине плохого состояния данных? Разберем основные шаги решения этого вопроса.

Признаки плохой кредитной истории

Кредитный рейтинг приобретает знак минуса при осознанных нарушениях:

- несвоевременных внесениях ежемесячных платежей;

- игнорирования долговых обязательств, выраженных в полном отсутствии оплат;

- укрытие от банковских сотрудников для урегулирования вопросов;

- появление судебных разбирательств в отношении должника.

Факт! Но кредитную историю могут подпортить и внешние силы. Такие как – ошибки невнимательных или недобросовестных сотрудников банков, БКИ; появление «левых» кредитов, о которых гражданин может не знать вовсе.

А вот как «оздоровить» свою репутацию после появления всех указанных признаков – главная задача субъекта кредитования, заинтересованного в получениях будущих заемных денег у финансовых организаций.

Действие 1. В каком БКИ мне искать кредитную историю

КИ собирается и хранится в БКИ — бюро кредитных историй, у каждой такой организации собственная база данных. Это значит, что есть только несколько определенных БКИ, которые частями хранят полную информацию о заемщике. Еще лет 5 назад таких БКИ было более 30, сейчас их работает не более 15-17. Деятельность таких организаций регулируется Центральным каталогом КИ при ЦБ РФ. В базе данных ЦККИ располагается информация о том, в каком именно БКИ находится кредитная история каждого заемщика. Такие сведения предоставляются по запросу:

- на официальном сайте — бесплатно и удобно. Ответ из ЦККИ придет на электронную почту. Для выполнения всех условий в заявке обязательно указывается код субъекта — без него проверка на официальном сайте невозможна;

- напрямую через запрос в МФО, банках, любого БКИ и нотариальной конторы. Это платно, расценки устанавливает конкретная организация. Также, многие БКИ предлагают заказать справку в режиме онлайн. Код субъекта для такого запроса не понадобится;

- самостоятельно телеграммой. В таком случае код также не нужен. Отправление заверяется, иначе не будем рассмотрено Центральным каталогом.

Важно! У субъекта есть возможность создать новый код (это платно в банке или МФО), а потом вернуться к запросу через официальный сайт.

Действие 2. Какая у меня кредитная история: как узнать в БКИ

После получения справки из ЦККИ можно спокойно заказывать кредитную историю в тех БКИ, которые указаны в ответе. Можно сделать это:

- при личном посещении. Нужно просто объехать офисы БКИ. Понадобится паспорт и написанное заявление (заполняется на месте). Кредитная история будет готова в тот же день, но на получение полного досье может уйти от 2 до 3-х дней;

- личное посещение партнеров БКИ. Принцип такой же, что и при посещении офисов бюро: приезжаете, предоставляете паспорт и заполняете заявление. Любое количество запросов за год платное и расценки партнеры устанавливают самостоятельно. За отчет из одного БКИ можно с легкостью отдать 1000-1200 р.

- при письменном запросе в БКИ: отправляется письмом или телеграммой. Это не особо важно, разве что на письмо придется потратить больше, чем за телеграмму. Оба отправления должны быть заверены (иначе БКИ не рассмотрит запрос): письмо заверяется нотариусом (как минимум 500 р.), телеграмма — на месте оператором связи (дополнительно 300 р.)

Если при личном посещении есть шанс получить кредитную историю быстро, то ответ на дистанционный запрос от БКИ может идти до 10 дней.

Действие 3. Оценить кредитную историю быстро

Перед тем как «бить тревогу» необходимо убедиться, что кредитная история действительно испорчена. Чтобы сделать это срочно — простые запросы в БКИ не подойдут. Для быстрого и ясного выяснения есть возможность заказать в режиме онлайн скоринговый рейтинг.

Популярным, надежным партнером НБКИ является портал Бки24.инфо. С помощью онлайн-сервиса заемщик с легкостью заполняет простую ➥заявочную форму, оплачивает 340 рублей и уже через 1 час получает подробный, наглядный отчет по состоянию своей кредитной истории.

Важнейшим показателем отчета считается рейтинговый балл клиента:

- 690 – 850 – идеальное состояние кредитоспособности человека;

- 690 – 600 – стандартные, непривилегированные условия;

- 600 – 300 – стоит задуматься, начать принимать меры по исправлению информации в КИ.

Как исправить кредитную историю

Улучшить досье, изменив или аннулировав данные в отчете – это из области фантастики. Информация хранится на протяжении 10 долгих лет и не подлежит удалению. Должники могут воспользоваться только услугой «оздоровления» своей репутации перед кредиторами. Есть два основных способа:

- путем специальных программ, предлагаемых банками, такой служит уникальная услуга Совкомбанка под названием «Кредитный доктор»;

- обращение к МФО на менее выгодных условиях.

Лекарь Совкомбанка

Если не дают кредиты, как исправить кредитную историю подскажет не имеющая аналогов программа «Кредитный доктор». Это услуга, направленная на исправление рейтинга получателей ссудных средств, путем выдачи уникального займа в Совкомбанке.

Такое кредитование не предлагает клиентам получение денежных средств. Здесь заемщик обязуется платить ежемесячные платежи за услуги банка, такие как:

- получение консультации в вопросе исправления данных кредитной истории;

- оформление страховок;

- возможность пользования картой банка MasterCard Gold.

Так за 4 999 рублей (за 6 месяцев) + % = чуть больше 6 000 рублей (за 1 000 рублей в месяц) клиент:

- убедит банки в своей надежности, в качестве потенциального субъекта кредитования;

- получит положительные записи в историю от Совкомбанка, что в дальнейшем послужит поводом для одобрения займов;

- заслужит ряд бонусов от банка, в виде будущего денежного кредитования.

Помни! «Кредитный доктор» — это тоже своего рода займ, за который необходимо платить! При невыполнении обязательств, клиент может рассчитывать на еще большую утопию своей репутации.

Альтернативный вариант – услуги МФО

Еще одним популярным и работающим способом улучшения кредитной истории должника является кредитование в МФО.

Оформление микрокредита, своевременное или досрочные погашения таких долгов сулят положительным записям в рейтинговом досье. При наличии большого количества такой информации отрицательные записи теряют свою значение, статность. «Проблемный» клиент постепенно восстанавливает доверие финансовых компаний, шансы на одобрения больших, серьезных финансовых продуктов увеличиваются с каждым «невыгодным» моментальным займом.

Оптимальные условия предлагают лидирующие МФО:

- Ekapusta – может предоставить от 1 000 до 30 000 рублей на 21 день, под ежедневный процент от 2,1 %. Предусмотрена доставка денежных средств на дом.

- Вкармане – сумма займа 5 000 – 20 000 рублей на срок от 5 до 30 дней, под от 1,01 % в день. Получить средства можно любым удобным для клиента способом.

- OneClickMoney – кредитует от 1 000 до 25 000 рублей на 21 месяц, процентная ставка от 1,99% в день. Одобрение принимается за 10 – 20 минут.

Факт! Получив быстрый кредит в МФО, заемщик «убьет двух зайцев» и решит возникшие финансовые проблемы, и положит начало «излечиванию» своей кредитной истории.

Кроме простых микрозаймов некоторые МФО предлагают и специализированные программы улучшения кредитной истории. В простом понятии — это те же микрокредиты. Как правило, программа исправления кредитной истории состоит из нескольких этапов: 3-5. Каждый из них подразумевает получение нового микрозайма на большую сумму, чем в предыдущем этапе. МФО гарантируют после успешного прохождения такой программы — улучшение кредитной истории.

Банки и иные кредиторы поставили на тебе крест? Узнай, как исправить кредитную историю, если не дают кредиты и возьми контроль над ситуацией. Выбор путей есть, каждый из них – верный.

Оцените статью:

Загрузка...Полезно? Сохрани чтобы не потерять!

bankcreditov.com

Как исправить кредитную историю, если не дают кредиты в 2018 году

В большинстве случаев банки не выдают кредитные средства, если у потенциального клиента плохая кредитная история. Чтобы ее исправить он может взять несколько потребительских займов в отдельных МФО. Как правило, они занимаются оказанием услуг по улучшению кредитной истории.

Основные моменты

Крайне сложно заново выстраивать отношения с кредитными учреждениями, испортив один раз репутацию добросовестного заемщика.

Многие банки настороженно относятся к гражданам, которые являются обладателем плохой кредитной истории.

Особенно острым для граждан становиться стоит вопрос о получении кредитных средств, когда им срочно нужны деньги.

Что это такое

Под формулировкой «кредитная история» понимаются сведения относительно предоставления кредитным учреждениями ссуды на некоторое время.

Она выдается на определенных условиях, что подразумевает возврат займа в установленный кредитором срок.

Кредитная история формируется на основе сведений, подаваемых в продолжение 10 дней финансовыми учреждениями в Бюро Кредитных Историй – сокращенно БКИ.

Они подлежат передаче с согласия заемщика, которое оформляется письменно в установленном законодателем порядке.

Она состоит из 3 частей:

| Показатели | Описание |

| Вступительная часть содержит личные данные заемщика | включая информацию о его местожительстве, месте работы |

| Основная часть представлена информацией о взятых заемщиком кредитных средств, из размере | в нем содержится информация о сроках действия договора, просроченных платежах, применяемых мерах воздействия |

| Дополнительная часть содержит сведения о кредитных учреждениях | которые выдали средства, их юридическом адресе и полном реквизите |

В базе данных на каждого заемщика открыто индивидуальное дело, который когда-либо брал кредитные средства в банке.

Срок его хранения равен 15 годам, в продолжение которого заемщик должен полностью решить вопрос, касающийся его обязательств.

Но не каждому заемщику удается разрешить его надлежащим образом, устранить проблемы по ним.

В сущности, плохая кредитная история есть официальный документ, содержащий отрицательную отметку по 7-ми из 8-ми оформленных кредитов. Кроме того срок просрочки, длительностью от 30 до 120 дней.

Чтобы ее исправить надлежит регулярно погашать заемные средства, не подавать более заявки на получение новых займов.

Кто попадает под категорию

Потребительский кредит вправе получить любое физическое лицо вне зависимости от социального сословия, национальности, половой и расовой принадлежности.

Но ему следует учесть, что каждый банк предъявляет свои требования к заемщику, поэтому нужно уточнить их непосредственно на официальном сайте до обращения в него.

Потенциальный клиент должен отвечать нижеперечисленным требованиям, чтобы получить автокредит:

| Показатели | Описание |

| Наличие российского гражданства | — |

| Достижение совершеннолетия | нужно подчеркнуть, что многие банки предоставляют кредитные средства лицам, которым исполнилось 21 год и более. Во многих банках верхний возрастной цент составляет 65 лет |

| Осуществление регистрационного учета по постоянному местожительству | оно должно располагаться в районе нахождения банка либо одного из его подразделений |

| Имение официального трудоустройства | и постоянного источника дохода, что подтверждается справкой формы 2-НДФЛ |

| Наличие денежных средств для внесения первоначального взноса | размер которого отличается в зависимости от конкретного банка |

| Обладание положительной кредитной историей | — |

В некоторых банках требования предъявляются относительно наличия трудового стажа.

Он должен быть составлять не менее, чем полгода на последнем месте работы, а общий стаж должен быть равен не менее года за последние 5 лет.

Куда следует обращаться

Кредитные средства выдаются банком в офисе при личном посещении потенциального заемщика, поэтому заинтересованному лицу надо обратиться в любое кредитное учреждение.

Оно должно подать заявление, оформленное в виде анкеты, приложив к нему пакет документов.

Отдельные банки принимают заявку через свой официальный сайт в режиме-онлайн, что для клиента выгодно.

Чтобы оформить ее потенциальный клиент должен зарегистрироваться на сайте и получить доступ в личный кабинет. В нем размещен бланк, который необходимо заполнить и отправить в информационную систему.

Как исправить кредитную историю, если не дают кредиты в России

Государство сформулировало базу данных кредитных историй, чтобы урегулировать вопрос о предоставлении и возврате кредитных средств.

Нормативы законодательных актов относительно плохой кредитной истории распространяются на физических и юридических лиц, включая индивидуальных предпринимателей.

Нарушения заемщика

Кредитные учреждения, банки собирают персональные данные своих заемщиков, руководствуясь нормативами Федерального закона № 218-ФЗ.

Они передают сведения в орган БКИ, который сводит их в единую информационную базу.

В ней хранятся соответствующие данные, отчеты и сопутствующая им документация. Орган БКИ уполномочен государством осуществление своей деятельности.

При возникновении необходимости он предоставляет потребную информацию:

- Кредитным учреждениям.

- Действующим банкам.

- Правоохранительным органам.

- Заемщикам.

Информация не подлежит выдаче третьим лицам, на основании норм вышеуказанного закона. Она носит строго конфиденциальный характер.

Банк посылает запрос в БКИ в режиме онлайн и через несколько минут получает требуемую информацию, поэтому потенциальному клиенту нужно погасить все имеющиеся ко дню обращения за новым кредитом задолженности.

Банк не выдаст кредитные средства, если они будут указаны в предоставленной БКИ справке.

В такой ситуации он не ставит в известность заемщика о причине отказа, что предусмотрено в локальных нормативных актах банка.

Информация о кредитном состоянии заемщика подлежит сохранению в продолжение 15 лет. Срок отсчитывается со дня погашения кредитных средств.

Как правило, банки отказывают в предоставлении кредитных средств лицам, имеющим плохую кредитную историю.

Заемщик несет ответственность за неисполнение обязательств по договору займа, о чем отмечено в указаниях статьи 32 ГПК РФ.

В ней разъяснены правила подачи заимодавцем искового заявления, даны указания относительно его содержания.

Как проверить

Каждый желающий может получить информацию о состоянии кредитной истории. Запрос направляется в банк либо МФО, которые обязаны ее предоставить.

Кроме того можно получить необходимую информацию зайдя на официальный сайт Бюро кредитных историй.

В базе данных содержится вся информация о полученных заемщиком кредитных средствах и исполнении им обязательств перед кредитными учреждениями.

БКИ руководствуется нижеприведенными критериями при занесении сведений в базу данных:

| Показатели | Описание |

| Грубое нарушение | выраженное в невозвращение кредитных средств в установленный срок либо их частичное погашение |

| Средняя степень нарушения | возникающая при образовании неоднократной просрочки, допущенной заемщиком |

| Нормативная просрочка есть краткосрочное неисполнение обязательств | длительность которого не превышает 5 календарных дней |

Единственным условием формирования плохой кредитной истории является допущение невозврата кредитных средств, что может повлиять в будущем на их получение.

Как правило, банки отказывают в предоставлении своих услуг лицам, являющимся ее владельцами.

Необходимые действия

Зачастую возникает вопрос, как исправить кредитную историю, если не дают кредиты Сбербанка, пользующегося популярностью у многих российских граждан.

Последовательность действий заемщика с плохой кредитной историей:

| Показатели | Описание |

| В первую очередь необходимо погасить все просроченные кредитные средства, что отразится в содержании кредитной истории | сведения будут тотчас занесены в базу данных БКИ. Если в кредитной истории будет указано, то она некоторым образом будет улучшена |

| Далее следует заново оформить несколько потребительских кредитов, чтобы зарекомендовать себя как хорошего и добросовестного заемщика | но они должны быть погашены вовремя без допущения просрочек |

Как показывает практика, не любой банк готов выдать человеку, который ранее допустил грубые нарушения кредит на выгодных для него условиях.

Банк предоставит его под высокую процентную ставку, установив непродолжительный срок кредитования и жесткие штрафные санкции за неисполнение обязательств перед ним.

Для многих российских граждан является актуальным вопрос, как восстановить утраченную репутацию добросовестного заемщика?

Чтобы кредитная история преобразилась в лучшую сторону достаточно взять несколько кредитов в небольшом размере и своевременно погасить их в любом кредитном учреждении, включая ломбард.

Например, они могут взять на покупку мобильного телефона либо швейной машинки, пылесоса.

По истечению некоторого времени заинтересованное лицо сможет оформить кредит на более выгодных для себя условиях.

Видео: семь шагов чтобы исправить плохую кредитную историю

Важные аспекты

Сообразно условиям кредитного договора банк обязуется выдать кредитные средства, а заемщик обязуется вернуть его в установленный срок.

Если заемщик допустит просрочку, то со дня ее наступления займодавец вправе установить процентные начисления на всю сумму займа и процентные начисления.

Они подлежат начислению до дня полного погашения долга, о чем отмечено в статье 809 ГК РФ.

Кроме того, заимодавец наделен правом подачи искового заявления в судебный орган о взыскании кредитных средств. Норма предусмотрена в статье 32 ГПК РФ.

Указаниями Федерального закона № 353-ФЗ:

- Формализованы возникающие между заемщиком и заимодавцем отношения.

- Установлен максимальный размер неустойки, который предъявляется заемщику.

- Заложен единый порядок взыскания просроченной задолженности.

Под термином «потребительский кредит» обозначается вид сделки, в ходе которой одна сторона передает другой некий предмет, включая денежные средства.

Он передается во временное пользование, поэтому заемщик обязуется вернуть его в установленный срок без промедления.

Если он не установлен, то кредитные средства должны быть возвращены в продолжение одного месяца вслед за поступлением требования о его возврате.

Сделка закрепляется кредитным договором, в котором указываются все ее существенные условия.

К кредитному договору применяется правило ничтожности сделки, ее можно оспорить в судебном порядке, что свойственно другим видам заключаемых гражданами сделок.

В качестве предмета сделки может выступать недвижимое и движимое имущество, включая денежные средства. В последние годы именно они становятся предметом кредитного договора.

Отдельные граждане пенсионного возраста спрашивают, как исправить кредитную историю, если не дают кредиты пенсионерам, которые не работают?

Пенсионеры относятся к самой уязвимой части населения, потому что у них невысокое пенсионное обеспечение.

Оно не позволяет удовлетворять свои жизненные потребности в полной мере, поэтому вынуждены прибегать к услугам кредитного учреждения.

До недавнего времени действующие на территории страны банки не выдавали им кредитные средства. В настоящее время они могут рассчитывать на услуги микро финансовых организаций.

Кроме них выдача кредитных средств осуществляется некоторыми банками, такими как «Сбербанк», «Россельхозбанк».

Они предоставляют заемные средства пенсионерам на определенных условиях, одной из которых является наличие положительной кредитной истории.

Пенсионер может исправить ее, обратившись в МФО с целью получения займов либо в ломбарды. Мера позволит улучшить кредитную историю, если он вовремя погасить взятые в долг средства.

Как правило, размер кредита и срок его возврата пенсионер определяет самостоятельно. Отдельные МФО предлагают специальные кредитные программы, предусматривающие сниженные процентные ставки.

Кроме того действуют программы бонусов, которые предназначены для постоянных клиентов.

Как показывает практика, в жизни встречаются случаи, когда в кредитную историю ошибочно заносятся неверные сведения.

Если данные БКИ не совпадают с действительностью, то заемщик может обратиться с претензионной жалобой в банк. Он перепроверить данные, которые были им переданы.

При выявлении ошибок они будут исправлены банком. В противном случае он может подать жалобу непосредственно в бюро.

Законодательная база

Вопросы относительно совершения сделки по предоставлению кредитных средств регулируются рядом законодательных актов.

Основополагающим из них является Гражданский кодекс. Его глава 42 посвящена возникающим в ходе совершения сделки отношениям ее участников.

В ней устанавливаются общие требования к совершению сделки, ее нормативами введены ограничения на использование иностранной валюты в качестве предмета кредитного договора.

Основные законодательные и подзаконные акты, регулирующие вопросы о кредитовании населения страны.

Федеральный закон:

Гражданско-процессуальный кодекс РФ:

| Номер | Описание |

| Датированный 14 ноября 2002 года за номером 138-ФЗ | указаниями статьи 32 введены нормы, касающиеся меры ответственности за неисполнение своевременно условий договора заемщиком, разъяснены правила подачи искового заявления, его содержания |

В заключение необходимо подчеркнуть, что практически каждый российский гражданин имеет денежные обязательства перед кредитным учреждением. Сведения о них содержаться в БКИ.

Многие граждане имеют просрочки по уплате кредитных средств, поэтому им следует улучшить с целью получения кредитных средств, если возникнет нужда в денежных средствах.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

autolab24.ru

Исправляем «плохую» кредитную историю

Слово «плохую» в заголовке этой статьи мы сознательно отметили кавычками. Дело в том, что хороших и очень хороших кредитных историй не бывает. Если вы пользовались банковским кредитом и вовремя погашали все платежи, у банков нет к вам претензий, то у вас просто кредитная история, не хорошая и не плохая – нормальная. Если же вы не возвратили кредит (с точки зрения банка – самое серьезное нарушение кредитного договора), или неоднократно задерживали платежи по кредиту, или даже один раз задержали платеж на пять и более дней – у вас плохая кредитная история. И даже если вы – аккуратный плательщик, но против вас вынесли любые судебные решения, возбудили уголовное дело или просто возбудили иск об алиментах или возврате долга соседу – вся эта негативная информация, попав в вашу кредитную историю, сразу относит её к категории плохих.Банки, скорее всего, будут отказывать в кредитовании, даже если вы просите незначительную сумму, ранее не были их клиентом и брали ссуду у конкурентов. Цель нашей статьи – дать вам практические советы, как исправить плохую кредитную историю и продолжать пользоваться банковскими кредитами.

Чтобы что-то исправить, надо это «что-то» знать!

В случае, если вам отказываются выдавать кредит, мотивируя это плохой кредитной историей, вариантов вашего поведения может быть несколько (варианты типа «устроить скандал» или «хорошенько попросить» мы не рассматриваем). При любом варианте вы обязательно должны ознакомиться с вашей кредитной историей. Они хранятся в Бюро кредитных историй (БКИ) – коммерческих организациях, получивших от государства разрешение на этот вид деятельности и включенных в специальный реестр. А в Центробанке ведется Центральный Каталог Кредитных Историй (ЦККИ).

Я уже писал, как узнать кредитную историю, но повторю кратко последовательность ваших ознакомительных действий должна быть следующей. Вы можете попросить для ознакомления вашу кредитную историю в банке, отказавшем вам в кредите, если он ее запросил в БКИ с вашего согласия. Если и в этом получите отказ – обращайтесь в БКИ, где хранится ваша кредитная история с нотариально заверенным запросом. При этом имейте в виду: раз в год любой из граждан России может бесплатно получить информацию о своей кредитной истории. БКИ обычно создаются в крупных городах, если вы проживаете в небольшом населенном пункте, можете воспользоваться почтой или телеграммой.

Я уже писал, как узнать кредитную историю, но повторю кратко последовательность ваших ознакомительных действий должна быть следующей. Вы можете попросить для ознакомления вашу кредитную историю в банке, отказавшем вам в кредите, если он ее запросил в БКИ с вашего согласия. Если и в этом получите отказ – обращайтесь в БКИ, где хранится ваша кредитная история с нотариально заверенным запросом. При этом имейте в виду: раз в год любой из граждан России может бесплатно получить информацию о своей кредитной истории. БКИ обычно создаются в крупных городах, если вы проживаете в небольшом населенном пункте, можете воспользоваться почтой или телеграммой. Инструкции – одноразовые!

Итак, со своей кредитной историей вы ознакомились, начинаем её исправлять. Возможно, вы стали жертвой недоразумения – в кредитной истории оказались, по недосмотру сотрудников банка, сведения о совершенно другом заемщике, или просто неверные сведения о погашении вами кредита - такое случается. Или вы стали жертвой собственной невнимательности: забыли внести какую-то копеечную сумму. А банк насчитал на неё штрафы, и получился уже чистый «криминал». Такого рода недоразумения улаживаются в ходе переговоров с руководством банка, и, чаще всего, закачиваются написанием заемщиком соответствующего заявления и выдачей кредита. Если же банк своих ошибок не признает, придется обращаться в суд и требовать исправления кредитной истории.

Но чаще всего заемщик сам портит свою кредитную историю неплатежами и прочими проявлениями недисциплинированности. Надо исправляться, наилучший вариант – явиться в банк, признать свои ошибки и предъявить доказательства того, что вы отныне – дисциплинированный и ответственный клиент банка. А в качестве доказательств предъявить, скажем, квитанции о своевременной уплате вами в других банках, коммунальных платежей или оплаты Интернета. Производят хорошее впечатление и сведения о высоких доходах на постоянном месте работы, и даже о своевременной выплате упомянутых уже алиментов. То есть нужно активно и убедительно доказывать свою высокую платежеспособность.

А в качестве доказательств предъявить, скажем, квитанции о своевременной уплате вами в других банках, коммунальных платежей или оплаты Интернета. Производят хорошее впечатление и сведения о высоких доходах на постоянном месте работы, и даже о своевременной выплате упомянутых уже алиментов. То есть нужно активно и убедительно доказывать свою высокую платежеспособность. Другой вариант – попытаться убедить руководство банка в том, что случившееся с вами – результат стечения независящих от вас обстоятельств (задержка зарплаты работодателем, болезнь, авария и т.д.), можно приводить и другие весомые аргументы. Хорошо действуют в качестве аргумента и сведения об открытых вами в данном банке, как минимум год назад, депозитных счетах.

Все перечисленные выше варианты поведения чаще всего приводят к тому, что банк выдает вам кредит. Ваша кредитная история пополняется позитивной информацией, со временем она оттеснит негативную, и у вас будет уже хорошая кредитная история. Однако помните: воспользоваться описанными здесь приёмами можно только один раз. Во второй вам уже не поверят и кредит не дадут…

new.credites.ru

Как исправить кредитную историю, если кредит больше не дают?

По данным Центробанка, по состоянию на 1 февраля 2017 года сумма просроченной задолженности по всей банковской системе России составляла 2,2 триллиона рублей. Россияне в силу невозможности погашения кредитных задолженностей берут новые кредиты.

Более 38 миллионов россиян имеют задолженность перед банками. Из них, по данным Объединенного кредитного бюро, 51% должников погашает старые кредиты новыми. Около 7,5 миллиона граждан нуждаются в реструктуризации долга, так как они уже внесены в черный список кредитных организаций как «злостные» неплательщики.

Некоторые из них по-прежнему предпринимают попытки получить кредит, но повсюду в ответ слышат «отказ». Конечно, банки в этом тоже виноваты. Они выдавали кредиты всем: и работающим, и безработным. С предоставлением справок и всего лишь по паспорту.

Так как же вновь получить кредит? Редакция DOLGI.RU рассказывает об основных способах.

1. Рассчитаться с долгами

Естественно, самый достойный и убедительный способ вновь стать кредитоспособным - это рассчитаться со старыми долгами. Что для этого нужно сделать:

1. Необходимо выяснить, в каком бюро хранится ваша кредитная история. Таких бюро несколько. Это зависит от того, с кем именно у банка заключен договор. Самым популярным является НБКИ (Национальное бюро кредитных историй). Ваша история может находиться в нескольких бюро одновременно, если вы брали кредиты в разных банках, а эти банки соответственно пользуются услугами разных бюро. Итак, узнать в каких БКИ имеется ваша история можно, заказав справку из центрального каталога кредитных историй (ЦККИ). Получение данных из ЦККИ является бесплатным, однако в случае использования посреднических услуг может взиматься плата.

2. Теперь, когда справка ЦККИ у вас на руках, вы можете обратиться в те БКИ, клиентом которых вы являетесь, и запросить там всю кредитную историю. Отметим, что историю в БКИ можно получить бесплатно 1 раз в год, но при одном условии, если вы обратитесь к нотариусу для заверения вашей подписи на заполненном запросе. Естественно, нотариальные услуги платные. Вы также может получить все эти справки и кредитную историю на нашем портале.

«В БКИ поступают данные о сумме и сроке кредита, ежемесячных платежах, а также о датах и сумах фактического исполнения долговых обязательств заемщиком.

В БКИ передаются сведения и о том, что заемщик допускал просрочки по кредиту. Вся просроченная задолженность указывается в днях. Несколько дней просрочки вполне простительны и не являются для банков поводом для отказа в последующих кредитах. Просрочки свыше 30 дней заставят банковских сотрудников усилить внимание при оценке благонадежности заемщика, а именно выяснить причину их появления, и устранена ли эта причина в настоящее время. Просроченная задолженность свыше 90 дней или невозврат кредита вовсе вынуждают банки отказать заемщику в повторном кредитовании.

В БКИ хранится информация обо всех видах кредитов: ипотечных, потребительских и автокредитов, а также кредитных картах».

3. Получив на руки вашу кредитную историю, вы, наконец, знаете точную сумму вашей общей просроченной задолженности, и в каких организациях хранится ваш долг.

Теперь необходимо связаться с представителями финансовых компаний для погашения задолженности, если у вас достаточно для этого средств. Здесь стоит учесть несколько важных факторов. Если ваш долг находится у коллекторов, то необходимо потребовать от них договор цессии с банком, у которого они выкупили ваш кредит.

Мало того, с этим документом необходимо обратится в банк и удостоверится в том, кто на самом деле является держателем вашего долга.

Если вы больше не числитесь в списке клиентов банка, потребуйте документального подтверждения у сотрудника банка. Второй важный аспект: совершайте платеж денежным переводом, чтобы иметь чек, подтверждающий вашу оплату кредитору. Иначе рискуете подарить деньги незнакомцу. Завершив сделку по возврату долга, потребуйте документ, подтверждающий эту информацию в организации, занимающейся возвратом просроченной задолженности.

После этого заполните запрос в БКИ на исправление информации, указанной в вашей кредитной истории.

2. Оспорить кредитную историю

В процессе проверки кредитной истории часто бывают ситуации, когда выявляются различные ошибки и неточности. Российское законодательство дает возможность исправить их каждому гражданину. Если вы обнаружили информацию не соответствующую действительности, вы вправе требовать исправления кредитной истории.

Исправление кредитной истории начинается с официального запроса в БКИ. Вам потребуется написать заявление, в котором вы перечислите все недостоверные данные, которые потребуется изменить. Специалисты работающие в БКИ, проверяют наличие ошибок и правильность внесенных данных по поступающим заявлениям. В случае необходимости они обращаются к источнику формирования кредитной истории, который передал оспариваемые данные, и попросил его проверить правильность переданной информации.

Источник формирования в течение 14 рабочих дней обязан либо исправить историю в оспариваемой части, либо оставить ее без изменения, если ранее переданные сведения достоверны. Сотрудники БКИ, в свою очередь, в течение 30 дней с момента получения вашего запроса подготовят и вышлют вам письменный ответ.

Очень важно в данной ситуации понимать исправление кредитной истории - это процесс изменения информации не соответствующей действительности на достоверную.

Если в процессе оспаривания взгляды заемщика и банка не совпадают, вы имеете право потребовать внесения достоверной информации через суд.

3. Обратиться в банк-держатель зарплатной карты

Есть весьма успешный способ поправить кредитную историю и вновь стать кредитоспособным. Стоит учитывать, что для этого вам необходима работа, а также банковская карта, которую открывает ваш работодатель для перевода на неё заработной платы. Спустя три месяца после трудоустройства, попробуйте обратиться в этот банк за получением кредитной карты. Если удастся получить кредитную карту, то пользуйтесь ей и своевременно оплачивайте ежемесячные платежи. При этом через 1-3 года ваша кредитная история существенно улучшится, но на получение больших кредитов этого может быть недостаточно. Однако кредиты на небольшие суммы уже будут давать, берите их по очереди и своевременно погашайте.

Банковские аналитики часто обращают внимания именно на последние данные, хранящиеся в БКИ. Положительными факторами являются недавнее одобрение в выдаче кредита либо кредитной карты. Своевременные выплаты по этим договорам. Со временем негативную историю покроет положительная.

4. Попробовать получить кредит под залог имущества и большие %

При ужасной кредитной истории вы можете получить одобрение в банке на получение кредита, предоставив залоговое имущество. Но имущество должно находиться исключительно в вашей собственности, чтобы его в случае неисполнения было легче банку взыскать. Таким имуществом может быть автомобиль или недвижимость.

Имейте в виду, что банк может выдать вам кредит на специальных условиях, под большие проценты. Годовой процент может быть от 40-60%. Соответственно, в дальнейшем вам необходимо будет выполнять все те же требования, описанные в пункте 3.

5. Получать микрозаймы в МФО, вовремя исполняя обязательства

Вы можете начать с малого, это займёт больше времени, но зато вы сможете вновь вернуть доверие банков. Многие микрофинансовые организации выдают небольшие суммы денег только по паспорту в быстрые сроки. Но они также отправляют информацию о ваших действиях в БКИ.

Таким образом, вы можете занимать от 5 000 до 10 000 тысяч рублей, постепенно увеличивая занимаемую сумму, но строго выполняя требования договора.

Через полгода – год, после нескольких удачно выплаченных займов, вы можете попробовать обратиться в банк за небольшим кредитом.

6. «Кредитный доктор» от «Совкомбанк»

Исправить кредитную историю можно с помощью услуги «Кредитный доктор», которою предоставляет «Совкомбанк».

«Кредитный доктор» - это программа исправления кредитной истории заемщика с помощью выдачи вспомогательного займа. Заемщик выплачивает этот займ в течение определенного времени, благодаря чему в реестр кредитных историй попадает нужная информация, перекрывая предыдущие записи (в том числе негативные).

И вроде бы всё хорошо, но…самих денег в рамках программы вы не получаете. Вы идете в банк, чтобы получить деньги и потом отдать их, пусть и с процентами, однако самих денег банк не выдаёт.

Клиент, оформляя пакет услуг «Кредитного доктора», например на 4 999 рублей сроком на 6 месяцев, заплатит за 6 месяцев 5000 + %, это примерно 6200р или чуть больше 1000 рублей в месяц.

Не передавайте ваши документы и содержащиеся в них данные мошенникам, которые обещают помочь в получении кредита, и не вносите предоплат. Никто кроме вас не сможет улучшить вашу кредитную историю даже за деньги. Если вам обещают это сделать, то помните, перед вами мошенники.

Автор: Сергей Кузьминок

Мнение автора может не совпадать с позицией редакции

Читайте также

dolgi.ru

Как исправить кредитную историю: законные схемы и способы

Лучшая кредитная история та, которой не было – можно было бы сказать потенциальному заемщику, но сегодня это не так, и приравнивается отсутствие истории кредитования к плохой КИ. Последнее обусловлено низкой заинтересованностью в кредитах.

Небольшой экскурс в недавнее прошлое показывает, что агрессивная кредитная политика банков в 2000-е годы испортила немало кредитных историй. Говорить о том, что вина самих заемщиков отсутствует также нельзя, но факт испорченных КИ остается фактом.

Прежде чем рассказать о том, как исправить кредитную историю, рассмотрим принципы ее формирования и ключевые ошибки заемщиков.

Кредитование, как наука или в чем не прав заемщик?

Кредитную историю условно можно сравнить с нашей биографией, а кредитные учреждения – с общественностью. Возможно и странная аналогия, но именно она наглядно иллюстрирует взаимоотношения банка и заемщика.

По сути, кредитные учреждения понимают, что ситуация в жизни клиента меняется, а именно, его финансовое положение. Также и общественности свойственно следить за достижениями и изменениями в жизни конкретного человека. А тот факт, что банки пристально наблюдают за положением своих клиентов, подтверждается тем, что вдруг однажды на наши телефоны приходят сообщения с кредитными предложениями или даже звонки консультантов. Подчас, клиент уже и успел позабыть о том, что брал займ у этого банка или товарный кредит, а возможно, просто оставлял заявку, но ее не одобрили.

К чему эта лирика? А к тому, что даже самую испорченную биографию – кредитную историю можно улучшить или исправить. Ведь, для банка не важно — кем ТЫ был, а важно – кем ТЫ стал.

Так ли уж плоха моя история?

Прежде чем подавать заявки на получение сведений о КИ и рассматривать не совсем понятную для себя отчетность, попробуем вспомнить историю своих кредитов. Для удобства этот перечень можно записать на бумаге, вспомнить размер платежа, сумму и сроки. Далее в каждой графе с названием банка или МФО, пишем, сколько раз был просрочен платеж.

Далее смотрим, если в течение года было допущено от 1 до 3 просрочек, то говорить о себе, как о плохом заемщике не стоит.

Однозначно плохой считается та история, в рамках которой присутствует факт принудительного взыскания – через суд и приставов.

Банки анализируют КИ следующим образом:

- Просрочка, допущенная единожды, но платеж поступил через 5 дней –это нормальное явление, что не характеризует заемщика неблагонадежным;

- Неоднократные просрочки, срок которых не превышал 1 месяца, считается нарушением средней тяжести;

- Не поступление платежей длительное время и отказ от уплаты – это плохая КИ.

Одновременно стоит учитывать и причины просрочек, если случились они по вине работников банка, а также при несвоевременном поступлении платежа по вине платежной системы, делает просрочку еще менее значимой, при условии, что она однократная.

Если у заемщика было несколько кредитных линий в разных банках? Этот фактор также учитывается. Так, клиент попеременно брал кредиты в разных банках или пользовался разными картами. При этом, просрочки наблюдаются только в одном банке, а в остальных заемщик зарекомендовал себя хорошо, наводит на мысль о том, что условия того кредитного учреждения где допущены просрочки – не совсем честные, например, имело место начисление процентов на проценты, скрытые комиссии или незаконные штрафы.

Общая кредитная база, как способ адекватно оценить заемщика

Ранее, каждый банк писал свою историю клиента, при этом не особенно охотно ею делился с конкурентами. По мере роста кредитного рынка, а равно и роста просроченной задолженности, возникла необходимость в единой информационной базе. Последняя позволяет адекватно и беспристрастно оценить не только заемщика, но и его взаимоотношения с банком. Возвращаясь к описанному выше примеру о том, почему заемщик сполна и вовремя вернул долг одному кредитному учреждению, и не заплатил другому, притом, что условия почти одинаковы. Такие тонкости КИ заставляют задуматься конкурентов. Если же ситуация повторяется на примере КИ целого ряда заемщиков, значит, проблема в банке.

Обращение к общей базе историй заемщиков позволяет кредитным учреждениям, изучив платежеспособность заемщиков, разработать индивидуальные предложения и специальные программы кредитования.

Вышеперечисленные тонкости позволяют разработать и схемы улучшения кредитной истории или ее исправления.

Как начать новый кредитный путь?

Любая история имеет срок давности. В силу этого, негативные ситуации с банками, возникшие более 5 лет назад, для некоторых банков большой роли не играют. Они готовы выдать кредитованию кредит, но с подтверждением дохода, при этом небольшую сумму под средний или высокий процент. Именно в этом и кроется шанс для исправления КИ.

Но и клиенту стоит подготовиться к кредитованию. Что нужно для этого сделать?

- Исполнить имеющиеся кредитные обязательства – выплатить имеющийся кредит без просрочек, также рекомендуется идти с опережением хотя бы в 1 месяц, если есть исполнительные листы, то погасить их полностью.

- Продемонстрировать банку свою финансовую активность. Решив, с каким банком планируется сотрудничество, открыть в этом учреждении вклад, при этом регулярно пополняем его. По возможности, в этот банк стоит перевести зарплату или иные регулярные выплаты, например, пенсию, льготы. Кроме того, можно просто взять в этом банке дебетовую карту и осуществлять с нее покупки, например, оборот средств по карте в 5 тысяч, даст возможность получить кредитку на 15 тысяч.

- Взять товарный кредит на небольшую сумму, при этом постараться оплатить его раньше. Товарный кредит получить легче, ставки ниже.

Чего делать не стоит категорически, если она испорчена окончательно:

- Брать займы в МФО;

- Отправлять несколько заявок на кредит в разные банки;

- Брать несколько кредиток, если они уже есть, стремиться пользоваться только одной;

- Пользуясь кредиткой, стараться попадать в грейс-период, что позволит бесплатно исправить КИ.

В завершении стоит отметить, что исправить или восстановить кредитную историю, вымарав информацию о просрочках, неплатежах или удалить ее «волшебным» способом за незначительную сумму нельзя. А подобные предложения могут исходить только от мошенников.

grazhdaninu.com

Как улучшить кредитную историю если она испорчена

Высокая степень закредитованности населения нашей страны приводит к тому, что многие не справляются с возложенными на них обязательства и нарушают условия кредитного договора, что в итоге отражается в кредитной истории. Кредитная история заемщика характеризует его финансовую ответственность, поэтому банки обязательно проверяют досье, для того чтобы принять решение о выдаче очередного кредита. Рассмотрим, как улучшить кредитную историю, если не дают кредиты.

Проверка отчета

Начать стоит с того, чтобы самостоятельно проверить свой отчет и убедиться что на текущий момент у вас нет открытой задолженности перед банком. Ведь даже если вы брали кредит ранее и нарушали условия договора, то это уже большой минус, но не критично, есть банки, которые закрывают глаза на нарушение графика платежей, покрывая свои риски высоким процентом. Если просрочки были по 90 дней и более, это уже является поводом для отказа в кредитовании, но и в данном случае можно ли улучшить кредитную историю, хотя об этом чуть позже.

Итак, первый шаг – это проверка своего отчета. Чтобы получить досье вы можете обратиться в любой коммерческий банк, который за символическую плату предоставит вам сведения в течение нескольких минут. Другой вариант – это лично обратиться непосредственно в офис БКИ, или направить заказное, нотариально заверенное письмо. Кстати, для начала вам предстоит выяснить, в каком бюро хранятся ваши данные, чтобы сделать это нужно зайти на сайт Банка России и в разделе «Кредитные истории» найти ссылку «Запрос на предоставление сведений о бюро кредитных историй. Для получения данных вам потребуется код субъекта, он должен быть указан в кредитном договоре.

Обратите внимание, что каждое физическое лицо имеет право на получения выписки о кредитной истории бесплатно один раз в год, в соответствии с Федеральным законом.

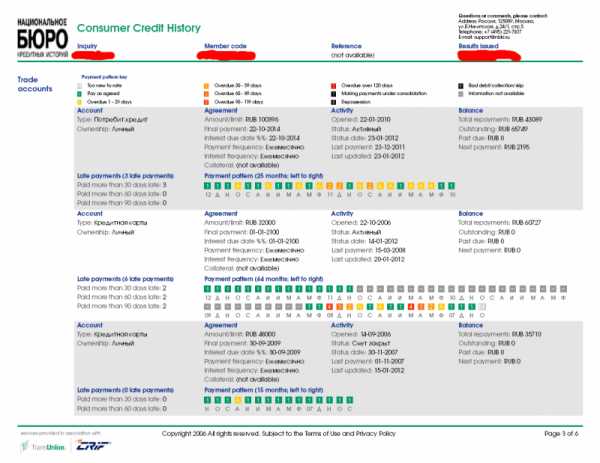

Пример отчета из БКИ

После того как вы получите отчет, вам стоит убедиться, что вы не должны кредиторам на текущий момент. Если все же у вас имеется задолженность, то обязательно стоит ее как можно быстрее погасить. Только обратите внимание, что по истечении трех месяцев просрочки, банк может продать ваш долг коллекторам, тогда платить вы должны уже не банку, а новому кредитору. Кстати, если вы не получали письменного уведомления о переуступки права требования, то по-прежнему должны банку. Обратитесь в банк и оплатите задолженность полностью, в течение нескольких дней сведения поступят в БКИ и вам можно будет предпринимать ряд действий по улучшению КИ.

Меры по улучшению досье

Теперь разберем, как улучшить кредитную историю, если она испорчена. Рассмотрим, какие меры можно предпринять:

- для начала погасить все имеющиеся у вас долги;

- откройте вклад в банке, в котором в будущем вы хотели бы оформить кредит;

- возьмите микрозайм;

- пользуйтесь любыми услугами кредитно-финансовых организаций.

Говоря простыми словами вам нужно создать все условия для того, чтобы в вашем отчете появились новые записи. Стоит отметить, что впредь придется более ответственно относиться к своим обязательствам. Например, если вы взяли рассрочку или займ, то старайтесь погасить его своевременно, а еще лучше ранее установленного срока. Кстати, есть еще один момент, если вы рассчитывайте на получение кредитных средств в ближайшее время, проверьте свои долги у судебных приставов, банк часто проверяют базу, например, туда поступают неоплаченные штрафы ГИБДД, или за коммунальные услуги.

Обратите внимание, что вы можете отложить оформление банковского кредита на 15 лет, именно течении этого срока записи хранятся в БКИ, потом уничтожаются.

Исправление КИ микрозаймами

Улучшение кредитной истории через займ – это самый простой и быстрый способ. Как это работает? Все довольно просто, вы обращаетесь в любую микрофинансовую организацию и оформляете деньги долг на короткий срок под высокий процент. Далее, вам нужно своевременно его погасить и оформить новый займ, через некоторое время, и также его погасить без просрочек. И так можно проделать несколько раз, чтобы ваш отчет наполнился новыми записями, которые будут характеризовать вас как ответственного и платежеспособного заемщика.

Стоит отметить, что займы для улучшения кредитной истории можно взять в абсолютной любой организации, специализирующейся на выдаче микрокредитов. Ведь в соответствии с законом все они обязаны предоставлять сведения о выданных кредитах в БКИ. Некоторые МФО имеют специальное предложение, суть которого оформление нескольких займов подряд с целью улучшения кредитной истории. Это всего лишь маркетинговый ход для привлечения новых заемщиков, на самом деле нет никакой разницы, куда именно обращаться.

Приведем пример. В Совкомбанке есть программа «Кредитный доктор», в рамках которой вам нужно будет оформить несколько кредитов на небольшие суммы под 47% в год и своевременно исполнять свои обязательства. По данной программе вы возьмете три кредита на срок от 3 до 9 месяцев, сумма от 3 до 10 тысяч рублей. Только есть одна особенность – банк деньги в долг вам не выдаст, то есть вы получите лишь обязательства по выплате кредита и новые записи в отчете.

Исправление кредитной истории за деньги

Наверняка некоторым приходилось встречать такие объявления, как «исправить кредитную историю за деньги». То есть вы находите человека, который, как правило, является либо мошенником, либо недобросовестным сотрудником БКИ, он за определенную плату, порядка 20-35 тысяч рублей, удаляет записи о долгах в вашем досье.

На самом деле, скорее всего, это мошенничество, ведь вам нужно внести полную предоплату за услугу, при этом никаких гарантий в итоге вы не получите. Соответственно, вы несете большие риски. Даже если исполнитель действительно может удалить записи, то это мошенничество, которое является уголовно наказуемым преступлением, а к ответственности привлекается как заказчик, так и исполнитель.

Подведем итог, что улучшить свою кредитную историю онлайн бесплатно невозможно, потому что это длительный и затратный процесс, который может затянуться на несколько лет. Кстати, если вы улучшили отчет, не спешите брать крупный кредит, вам его одобрят едва ли, начните с малого, например, оформите кредитную карточку с малым лимитом, или оформите потребительский кредит под высокий процент, главное, добросовестно исполнять свои обязательства.

znatokdeneg.ru