Что такое овердрафт и какими особенностями он обладает. Как гасится овердрафт

Погашение овердрафта учитывая основную сумму и проценты

Овердрафт – форма многоцелевого краткосрочного кредита, доступная для физических и юридических лиц. Он предоставляется посредством списания банком денежных средств сверх остатка на счете заемщика, в результате чего образуется т.н. «дебетовое сальдо». При этом использовать заемные средства в полном объеме, в котором они предоставляются, клиент не обязан.

Овердрафт – форма многоцелевого краткосрочного кредита, доступная для физических и юридических лиц. Он предоставляется посредством списания банком денежных средств сверх остатка на счете заемщика, в результате чего образуется т.н. «дебетовое сальдо». При этом использовать заемные средства в полном объеме, в котором они предоставляются, клиент не обязан.

С помощью овердрафта могут оплачиваться любые счета клиента. Погашение овердрафта происходит через списание средств со счета клиента по мере их поступления (но в строгие строки, указанные в договоре). С текущего счета клиента также списываются проценты за пользование овердрафтом (их величина устанавливается банком). При этом проценты взимаются только за фактически использованную сумму средств.

Клиент должен учитывать, что погашение овердрафта – это автоматическое списание средств. Если в конце операционного дня после покрытия всех обязательных платежей на счете оказывается положительный остаток, то он пойдет на погашение овердрафта. Клиент не обязан ежедневно покрывать оставшуюся задолженность, но максимальный срок кредитования обычно составляет не больше 30 дней, по истечении которых сумма овердрафта должна быть покрыта полностью. Если для срочного погашения задолженности на счете клиента не оказалось необходимой суммы, то он имеет право внести в банке платеж по овердрафту наличными, либо просто перевести деньги с другого своего счета.

При полном погашении задолженности кредитная линия возобновляется, т.е. клиент получает возможность снова пользоваться кредитными средствами – в этом одно из главных преимуществ овердрафта и его отличие от других видов кредитования. Таким образом, заемщик может многократно использовать банковские кредитные средства в рамках установленного лимита.

Если полное погашение задолженности не произошло вовремя, за каждый день просрочки начисляются проценты, как правило, достаточно высокие (более 30% от суммы задолженности в день). При этом все поступающие на счет заемщика средства сначала идут на оплату процентов, и только затем – на покрытие основной суммы задолженности.

Овердрафт в бухгалтерском учете

С целью планирования и учета перемещения безналичных средств юридические лица открывают бухгалтерский счет 51, в котором отражается поступление финансовых средств по дебету и расход по кредиту. В результате использовании кредитных средств на счете заемщика возникает отрицательное сальдо. По истечении операционного дня банк переправляет эту сумму на специальный счет «Овердрафт». В процессе предоставления овердрафта денежные средства не переходят на счет заемщика – они сразу отправляются к получателю платежа, и таким образом банк как бы заранее расплачивается за своего клиента.

При погашении овердрафта осуществляются не две стандартные проводки, а только одна, Дт 60 Кт 51, отражающая платежи за поставки. Отрицательный остаток после одного операционного дня возникает в виде кредитового сальдо на счете клиента и дебетового сальдо в учете банка.

Клиент не должен возвращать сумму кредита специальным платежным получением – вместо этого задолженность покрывается регулярными отчислениями с его счета. Овердрафты никак не выявляются, за исключением возникшего минусового сальдо после проведения каждого платежа. Никаких проводок по возврату кредита не осуществляется (как и по его получению). Клиент получает выписку из банка, в которой указывается лишь факт покрытия перерасхода в конце операционного дня (если за текущее число он образовался). Поскольку счет заемщика был кредитован банком, в учете появляется запись Дт 51 Кт 66. Проценты за пользование овердрафтом начисляются только на эту сумму использованных кредитных средств.

Таким образом, если банк предоставляет клиенту овердрафтный кредит, он никак не отражается в бухгалтерском учете. Бухгалтер учитывает только определенную сумму расходов на счете банка в числе прочих. Овердрафт можно выявить только по ежедневному погашению задолженности, при наличии положительного остатка денежных средств на расчетном счете клиента. Все проценты и штрафы за просроченные платежи в бухгалтерском учете также засчитываются в расходы отчетного периода.

Поскольку банк начисляет проценты на сумму фактической задолженности в конце операционного для, в интересах клиента обеспечить регулярное поступление средств на его расчетный счет. Это позволяет существенно сэкономить на процентах за пользование овердрафтом.

promikrozaim.com

Что такое овердрафт? Условия получения и погашения овердрафта

Обилие разнообразных видов и способов кредитования, заставляет обычных пользователей банковскими продуктами теряться в их выборе. Вот и в последнее время всё большей популярностью среди современных заёмщиков стал относительно новый метод кредитования – овердрафт.

Что такое овердрафт?

Говоря доступным языком, овердрафт представляет собой определённую форму краткосрочного банковского кредитования, основной особенностью которого является возможность заёмщика пользоваться заёмными средствами, которые значительно превышают размеры его кредитных поступлений. То есть, овердрафт позволяет заёмщику платить посредством овердрафта даже в том случае, если на его расчётном счету недостаточно или вовсе нет денежных средств.

Банк в этом случае предоставляет своему клиенту кредит в размере, который будет больше остатка средств на его расчётном счете. Овердрафт особенно удобен будет для тех заёмщиков, которые временно нуждаются в средствах, при этом на карточке заёмщика автоматически формируется отрицательный остаток (дебетовое сальдо). Сумма овердрафта, сроки и прочие условия данного тип кредита заранее оговариваются между кредитором и заёмщиком при подписании договора.

Чем удобен овердрафт?

Удобство овердрафта в том, что такое кредит не является целевым, и поэтому заёмщик может тратить средства в любое время по собственному усмотрению. Более того, овердрафт является просто незаменим для тех владельцев кредитных карт, которые очень часто нуждаются в силу непредвиденных обстоятельств нуждаются в средствах и дополнительных сверх кредитных растратах. То есть, это краткосрочный займ, который постоянно возобновляется, а погашается он автоматически за счёт имеющегося остатка денежных средств на карте заёмщика.

Валюта, в которой оформляется данный тип займа, зависит от того, в какой денежной единице оформлена у заёмщика пластиковая карточка. Проще говоря, овердрафт может предоставляться на зарплатную или на дебетовую карточку заёмщика, в то время как погашаться займ будет именно с зарплатной карты. Что же касается ограничений по овердрафту, то размер лимита в этом случае напрямую зависит от платёжеспособности заёмщика. Однако в большинстве случаев лимит по такому кредиту определяется в рамках размера заработной платы клиента.

Условия получения овердрафта

1. Для того чтобы человек смог воспользоваться овердрафтом, он должен проработать на последнем месте работы в момент обращения в банк, как минимум, хотя бы один год.

2. Как правило, овердрафтом могут воспользоваться только те клиенты банка, которые обслуживаются у него не менее полугода. Проще говоря, человек должен не менее шести месяцев пользоваться услугами данного кредитора и у него не должно быть никаких задолженностей перед банком. Это не относится только к авансовому овердрафту заёмщика.

3. У заёмщика должен быть заключен договор с кредитором на обслуживание его расчётного счёта. Причём этот счёт должен постоянно стабильно работать, то есть, на нём должны постоянно быть денежные движения. Особенно актуально получение овердрафта зарплатным клиентам данного банка, в котором заёмщик получает свою зарплату.

4. Разумеется, взять овердрафт сможет лишь тот клиент, который обладает идеальной кредитной историей и у кого отсутствует кредитная нагрузка в иных финансово – кредитных учреждениях.

5. Сроки предоставления овердрафта весьма ограничены, а потому они не превышают одного года с момента подписания соглашения.

6. Что же касается суммы кредита, то она зависит от платёжеспособности заёмщика, однако она напрямую будет зависеть от размера з/п заёмщика.

7. Этот кредит необеспеченный, а потому заёмщику нет необходимости искать поручителей, предоставлять залог или страховаться. Единственный недостаток овердрафта – завышенные ставки в отличие от традиционных потребительских целевых займов.

8. Для получения займа необходим предоставить минимум документов: паспорт, справка с работы и справка о доходах (2НДФЛ), код ID и заявление по месту.

Условия погашение овердрафта

1. Для погашения задолженности используются все суммы, которые зачисляются на счёт заёмщика. А посему, общий размер овердрафта постоянно меняется в зависимости от размера поступающих средств на счёт заёмщика.

2. Погашение производится каждый последующий месяц посредством автоматического списания средств со счёта заёмщика в рамках свободного денежного остатка под конец дня.

3. Размеры платежей по займу и проценты за его использование заранее оговариваются между сторонами в договоре. Что же касается начисления самих процентов, то они начисляются только лишь на остаток фактического долга заёмщика.

4. Погашается займ автоматически путём списания средств со счёта заёмщика, причём делается это, как правило, в моменты денежных поступлений на счёт клиента, к примеру, в день получения им зарплаты.

5. В случае просрочки банк начисляет штрафы и пени.

03.12.2020AdminОб авторе

credit-bezspravki.ru

Овердрафт: правила грамотного использования

Точно слово «overdraft» переводится с английского языка как «сверх проекта». Под этим сложным и непонятным рядовому клиенту кредитной организации словом понимают сумму заёмных средств свыше остатка на счёте, которая может быть предоставлена в распоряжение владельца расчётного счёта на строго определённый период. То есть, по факту, это перерасход средств клиентом, образование на счёте дебетового сальдо, в результате которого банк предоставляет ему автоматический кредит.

Правильное использование овердрафта

Порядок предоставления овердрафта и суть услуги

Не стоит путать услугу овердрафта с обычной кредитной картой, он предоставляется по дебетовым картам. Даётся он только на непродолжительный срок, исключительно благонадёжным, проверенным клиентам по инициативе самого банка. Несмотря на это обстоятельство, банк – не благотворительная организация и стремится получить прибыль, поэтому нельзя забывать, что овердрафт не безвозмездный дар, а кредит, по которому заёмщик несёт полную ответственность. По овердрафту предоставляется льготный период, то есть период беспроцентного погашения, по окончании которого начинается ежедневное начисление процентов.

Общий срок соглашения обычно не превышает полугода, а льготный период погашения 1-2 месяцев. Лимит кредита зависит от ежемесячного дохода клиента и каждый банк устанавливает его самостоятельно.

Несмотря на все удобства услуги, она таит в себе и немалый риск. Свободное использование заёмных средств отучает человека от финансовой дисциплины, провоцирует неграмотное планирование расходов. Многие владельцы карточных счетов недостаточно знакомы с банковской системой и могут, не осознавая последствий, превысить остаток собственных средств и начать использовать заёмные.Таким образом, нередко образуется задолженность, о происхождении которой клиент банка даже не догадывается. А овердрафт, помимо прочего, предполагает повышенные проценты, если клиент выходит за пределы льготного периода. Распространённая и печальная ситуация – технический овердрафт, когда клиент не замечает, что израсходовал и остаток собственных средств, и деньги банка. При техническом (неразрешённом овердрафте) начисляются немалые проценты.Рекомендуем к прочтению материал «Овердрафт: кабала или добрый помощник?«.

Несколько правил для владельцев карт

1. Чтобы избежать негативных последствий при пользовании этой услугой, стоит соблюдать определённую осторожность. Овердрафт противопоказан лицам с невысоким или нестабильным доходом.

2. Владельцам карт с разрешённым овердрафтом ни в коем случае нельзя просто выбросить неиспользуемую карту или забыть о ней. Сначала обязательно убедиться, что по счёту нет задолженности.

3. Осторожности требуют и кредитные карты. Некоторые их виды предусматривают определённую сумму овердрафта, но часто по ним образуется технический овердрафт, когда банк не оперативно списывает траты клиента. К возникновению неразрешённого овердрафта ведут колебания курсов валют, когда владелец счёта совершает операцию в валюте, отличной от валюты счёта. Платёжная система при покупке пользуется курсом на момент транзакции, а после, в момент расчёта с банком, текущий курс может заметно отличаться.Неразрешённый овердрафт создаётся также техническими ошибками автоматизированной банковской системы. Банк, обнаружив ошибку, возвращает средства на карту и овердрафт закрывается.

4. Риск несет также несвоевременное погашение долга. Зачастую лица, регулярно пользующиеся кредитом, со временем не успевают уложиться в установленный срок, особенно если, расслабившись, берут дополнительные. В итоге погасить задолженность чрезвычайно сложно и приходится сильно переплатить.

В заключение можно отметить, что овердрафтом, как любым кредитным продуктом нужно пользоваться продуманно. Финансовые вопросы не терпят безответственности, поэтому добавьте наш сайт в закладки, чтобы повысить финансовую грамотность.

hbon.ru

особенности, преимущества, просрочка. Как пользоваться овердрафтом

Оглавление:

По сути, овердрафтом называется расходование тех средств, которые выходят за установленные рамки лимита расчётного счёта. Чаще всего такой банковский продукт привязывается к зарплатной карте, хотя может быть установлен и на обычную дебетовую карту.

Различается несколько видов овердрафта, доступных пользователям. Он может быть:

- стандартным,

- авансовым,

- под инкассацию,

- техническим.

У овердрафта есть ещё и другое название — дебетовое сальдо. Это объясняется возможностью привязки займа к дебетовой карте. Как правило, лимит такого кредитования охватывает размер двух или трёх зарплат заявителя. А срок действия овердрафтного займа сопоставим с периодом активности карты.

Особенности овердрафта

Как и любой другой банковский продукт, овердрафт имеет свои положительные и отрицательные стороны. К перечню последних особенностей относятся:

- необходимость срочного погашения без возможности растянуть платежи на несколько лет,

- списание задолженности в автоматическом режиме, что не всегда удобно клиенту,

- довольно высокие процентные ставки,

- необходимость постоянного контроля за состоянием счёта, чтобы не попасть в рамки несанкционированного овердрафта, поскольку такие действия спровоцируют повышение процентной ставки.

Но зато список достоинств вполне оправдывает все указанные неудобства. Сюда относятся:

- Отсутствие необходимости в открытии отдельного кредитного счёта.

- При оформлении требуется минимальный пакет документов, а в случае зарплатного проекта вообще, процедура оформления оформляется в автоматическом режиме.

- Благодаря овердрфту всегда можно перекрыть пробелы периода между поступлением средств и их ожиданием.

- Проценты оплачиваются только за ту часть средств, которая была задействована.

- Не нужно одалживать деньги у знакомых.

Возможности погашения задолженности по овердрафту

Задолженность по овердрафту списывается в автоматическом режиме. Когда на карту поступают денежные зачисления, они тут же распределяются на:

- оплату суммы основного долга,

- взыскание процента за пользование услугой,

- оставшаяся сумма переходит в часть положительного баланса.

В тех случаях, когда овердрафт не погашается списанием регулярно поступающих средств в оговоренные договором сроки, заёмщик обязан выплатить долг с помощью других средств.

Несанкционированная задолженность по овердрафту

Бывают случаи, когда клиентская задолженность существенно превышает указанный лимит. Поводом для возникновения таких ситуаций служат:

- снятие денежных средств в банкоматах других учреждений, что влечёт за собой снятие комиссии за выдачу денег;

- списание оплаты за обслуживание счёта или получение информирования путём СМС-сообщений;

- списание процентной суммы за пользование овердрафтом тогда, когда установленный лимит исчерпан;

- конвертация валюты,

- неправильное зачисление денежных средств.

Что будет происходить с овердрафтом, если счёт арестован

Когда решением суда клиентский счёт арестовывается за просрочки, происходит аннулирование овердрафтного кредита с последующим блокированием карты. Пользователю предоставляется возможность добровольного погашения задолженности не позднее пятидневного срока с момента возбуждения исполнительного производства. В противном случае судебный пристав направляет в банк постановление об аресте счёта с утерей всех услуг овердрафта.

Что будет за просрочку овердрафта

Если задолженность по овердрафту не погашается вовремя, к пользователю применяются следующие санкции:

- Полностью аннулируется или уменьшается кредитный лимит.

- Увеличивается базовый размер процентной выплаты.

- Налагаются штрафы и пени.

- Информация о просрочке вносится в кредитную историю заявителя.

- Отказывается в выдаче других кредитных продуктов.

Советы пользователям

- Если вы не хотите пользоваться услугами овердрафта, вы имеете право от них отказаться. Для этого нужно обратиться в банк и написать заявление на отказ от данной услуги.

- Пользоваться овердрафтом можно неоднократное количество раз при условии, что платежи всегда вносились вовремя.

- Лимит овердрфта может время от времени меняться.

- После увольнения с прежнего места работы, где овердрафт был привязан к зарплатной карточке, он аннулируется.

get-creditz.ru

InfoBank.by | Финансовая грамотность | Банковские услуги для физических лиц

Овердрафт

18 мая 2009 г.|

Овердрафтное кредитование |

Технически это оформляется в виде установки по вашему карт-счету так называемого лимита овердрафта, то есть суммы, которую вы сможете потратить при отсутствии на счете собственных средств. Другими словами, часть денег на счете - ваши собственные, а часть – деньги банка, которые он готов в любой момент вам предоставить. Это и есть овердрафтное кредитование. Причем оно приобретает сегодня все большую актуальность, так как многие организации перечисляют заработную плату сотрудникам на пластиковые карточки.

| Как получить овердрафтный кредит |

Чтобы банк рассмотрел вопрос о предоставлении вам овердрафта, обычно нужно представить: - заявление-анкету; - справку с места работы о среднемесячном заработке и размере производимых удержаний за последние 3-6 месяца; - документ, удостоверяющий личность.

Обычно требования банков при предоставлении овердрафтных кредитов ниже, чем при оформлении обычных. Потому что овердрафт - это краткосрочный и небольшой по размеру кредит. На рассмотрение заявки чаще всего уходит 3-4 дня.

Банк принимает положительное решение о предоставлении вам овердрафтного кредита и заключает договор карт-счета, который предусматривает предоставление овердрафтного кредита, или дополнительное соглашение о предоставлении овердрафтного кредита к договору карт-счета, если раньше это не было предусмотрено.

| Какие бывают овердрафты |

По величине лимита овердрафт может быть фиксированным - до 10 базовых величин для клиентов с небольшим трудовым стажем (менее 3-х месяцев) и без подтверждения доходов; или в виде процента от среднемесячного дохода (от 50 до 600%), что сравнимо с размером обычного потребительского кредита. Среднемесячный доход банк может определить на основании данных о безналичных зачислениях зарплаты на карт-счет клиента или на основании справки с основного места работы. Обычно справка нужна за последние 3-6 месяца.

Кроме того, при заключении договора на овердрафт банк предусматривает обеспечение по возврату овердрафтного кредита. Это может быть поручительство физического или юридического лица, или неустойка. Неустойка устанавливается виде повышенного процента от неуплаченного в срок овердрафта и процентов по нему. Неустойка насчитывается за каждый календарный день просрочки.

| Как погашать овердрафт и проценты по нему |

При овердрафтном кредитовании может также использоваться льготный, т.е беспроцентный период погашения (в пределах до 20 дней). Его еще иногда называют grace-период (грэйс-период). Если деньги в погашение долга поступают быстрее, по проценты за пользование овердрафтом не взымаются. Если овердрафт оформлен, но не используется, то проценты не взимаются.

Пример: Зарплата Петрова – 700тыс.рублей. Ему нужно срочно сделать дорогостоящий ремонт автомобиля, поэтому он обратился в банк с заявлением о предоставлением лимита по овердрафту – 1млн.рублей. Банк предоставил ему овердрафт по карточке – 1 млн. со сроком погашения 6 месяцев. Процентная ставка по овердрафтному кредиту 19% годовых.

Теоретически погашение платежей по овердрафтному кредиту на 6 месяцев может выглядеть так:

|

|

Погасив овердрафт, Иванов опять может им воспользоваться. Таким образом, Иванов может погасить овердрафтный кредит за 2 месяца, но банк предоставляет овердрафтный кредит на 6 месяцев расширяя «поле для маневров» клиента.

Другой пример: Сидоров получает 1млн.рублей. Но у него родился ребенок, поэтому ближайшие месяцы его ждут дополнительные траты. Банк устанавливает по его карточке лимит овердрафта – 500 тыс. рублей. Сидоров пользуется овердрафтом, но сумма расходов в течение месяца невелика. Примерно – 200-400 тыс. рублей, которые ему не хватает «дотянуть до зарплаты». Эти деньги банк отнимает из ближайшего поступления зарплаты на карт-счет Сидорова. Так как банк установил период пользования овердрафтом без процентов для Сидорова – 20 дней, то для него такой кредит получается беспроцентным, потому что зарплата поступает на карточку скорее, чем наступает срок начисления процентов.

| Как выглядит овердрафтный кредит на практике |

Итак, подытожим. Явными преимуществами овердрафта перед обыкновенным потребительским кредитом можно назвать: 1. Удобство получения. Для открытия овердрафта потребуется просто посетить банк и изъявить свое желание. 2. Дешевизна. Как правило, при получении зарплатной карточки по вашему заявлению банк устанавливает лимит овердрафта бесплатно. 3. Начисление процентов на фактическую задолженность, а не на всю сумму кредита. 4. Автоматическое погашение овердрафта при зачислении заработной платы на карточку. 5. Возобновляемость. После того, как погашена предыдущая задолженность, вы можете снова пользоваться овердрафтом.

К минусам кредита-овердрафта можно отнести: 1.Жесткую привязку лимита овердрафта к заработной плате, а значит - небольшие суммы кредита. 2. Короткие сроки погашения – до 12 месяцев. 3. Проблемы с погашением кредита, которые могут возникнуть в случае задержки выплаты заработной платы или уменьшения ее размера.

Поэтому при овердрафтном кредитовании вам нужно иметь полную уверенность в своих предполагаемых ежемесячных доходах и контролировать своевременность их поступления на свой карт-счет. Кроме того, если по вашей карточке установлен овердрафт, вам нужно поинтересоваться комиссиями за обслуживание и ведение операций, а также за снятие наличных денежных средств по такому счету. Знайте об этом и грамотно пользуйтесь овердрафтом.

Вопросы для самоконтроля: 1. Для чего необходим овердрафтный кредит? 2. Что такое овердрафтный кредит? 3. Какие требования банк предъявляет к клиентам, которым предоставляется овердрафтный кредит? 4. Какие документы нужно предоставить в банк для получения овердрафтного кредита? 5. Какие бывают овердрафтные кредиты? 6. Какое обеспечение по овердрафтному кредиту принимает банк? 7. Какие преимущества и недостатки имеет овердрафтный кредит? Определения:

Овердрафтный кредит представляет собой особую форму кредитования, при которой заемщик может потратить сумму больше имеющейся у него на счету. Обычно овердрафтный кредит предоставляется клиентам – держателям дебетовых (зарплатных) пластиковых карточек, эмитированных банком. Иногда банк специально выпускает дебетовые карточки, которые предоставляют овердрафт, то есть на таком карт-счете могут находиться ваши деньги, но при необходимости вы можете потратить дополнительные средства, в пределах лимита овердрафта.

Лимит овердрафта – это сумма, которую клиент может потратить свыше находящихся на карт-счете собственных средств.

Grace-период (грэйс-период) - льготный, беспроцентный период погашения овердрафта (в пределах 20 дней), в течение которого проценты по нему не начисляются.

Дмитрий Иванов, специально для проекта Финансовая грамотность www.infobank.byinfobank.by

Овердрафт: доступное кредитование или ловушка?

В жизни каждого человека бывают ситуации, когда не хватает средств на покупку товара или на оплату услуг. Поэтому частные лица, предприниматели или даже целые предприятия иногда обращаются с просьбой о кредитовании к специалистам банковского учреждения, которые обслуживают их расчетные счета. Однако процедура получения стандартного кредита — ипотечного, потребительского или другого вида — удовольствие сильно ниже среднего, причем без гарантии положительного исхода.

Что такое овердрафт

Тем не менее банк может предложить альтернативный способ решения ситуации, а именно выдачу краткосрочного кредита, который привязывается к счету клиента. То есть физическое или юридическое лицо может благодаря такому кредиту «уходить в минус», но при поступлении денег на счет обязано сразу гасить ими долг. Сам лимит ухода в минус может быть привязан как к дебетовой, так и кредитной карте — такой вид кредитования называется овердрафтом. Овердрафт (overdraft) — это фактически «перерасход» средств. При погашении сначала гасится основной долг, а затем уже проценты по нему.

Для того, чтобы установить такой лимит на расчетный счет, есть определенные требования. Как правило клиенты должны обслуживаться в банке не менее одного года, хотя в некоторых банках офердрафт может устанавливаться автоматически при оформлении карты и нулевом балансе. Поступления денежных средств, а также все расчетные операции должны проходить именно через счет, где хотят оформить лимит. Лимит овердрафта в свою очередь может зависеть от разных факторов — обычно это средний объем денежных средств, которые поступают на счет в течение нескольких месяцев, а также в зависимости от вида овердрафта. В топовых российских банках лимит овердрафта может колебаться примерно от 50% до 150% от уровня дохода клиента.

У элитных карт Gold и Platinum лимит овердрафта выше, чем у стандартных. В случае солидного займа овердрафт может быть оформлен как с залоговым имуществом, так и без него. Если речь идет о юридическом лице, то банк может взять в качестве залога ценные бумаги, недвижимость, товарные активы, а также поручительство партнера по бизнесу или третьих лиц. Залоговый овердрафт, как более надежный, может быть выдан на больший срок. Но в случае небольших займов с планами расплатиться через месяц, овердрафт для юридических лиц это хорошая возможность получить быстрый займ.

Проценты по овердрафту колеблются от умеренных до довольно высоких — в них включена возможность нецелевого использования средств, а также автоматическое предоставление при необходимости. Иначе говоря, кредит подкупает своей доступностью — примерно так поступают и многие микрофинансовые организации. Но поскольку овердрафт предполагает максимальное быстрое погашение, психологически такой займ ощущается скорее умеренным.

При этом в борьбе за клиентов многие банки готовы даже предложить беспроцентный овердрафт, если вы погасите задолженность в течение одного-двух месяцев. Однако тут есть тонкость, поскольку банк может взять 2-3 процента за обналичивание овердрафта в банкомате — т.е. снимаете 1000 рублей, получаете на руки 970. В годовом выражении 3% превращаются в 36% годовых. Плюс лишь в том, что поскольку лимит выдачи обычно сравним с месячным доходом, то долгосрочный непогашенный овердрафт встречается нечасто. Пример использования овердрафта:

У меня была личная интересная история с овердрафтом. В свое время я менял банк и получил вторую немецкую банковскую карту, тогда как платежи поступали еще на первую (расторжение договора требовало времени). Не разобравшись, я сделал несколько покупок новой картой — баланс был нулевым, так что я ушел в сильный минус. Понятно, что сделать покупки я смог только благодаря автоматическому овердрафту. Банку разумеется не понравилось такое действие нового клиента — поэтому лимит по овердрафту мне был сокращен в два раза, хотя вскоре ситуация урегулировалась и долг был погашен.

Кстати, зарубежные западные банки заметно более лояльны к клиентам: там часто встречается возможность длительного и регулярного овердрафта без наличия залога и гарантий третьей стороны. Проценты обычно невысоки. Причины понятны: общество в целом богаче, а судебная система слаженнее российской. Т.е. лояльность в отношении клиента компенсируется строгостью закона, если он эту лояльность не оправдывает.

Отличие овердрафта от кредита

Итак мы выяснили, что наряду со стандартным кредитованием, банки предлагают услугу овердрафта, которая имеет ряд отличий. Овердрафт можно определить как дополнительные средства, которые выделяются банком на относительно короткий срок и автоматически погашаются из новых поступлений клиента. Основные свойства овердрафта, отличающие его от стандартного банковского кредита:

-

Краткосрочность

-

Пониженная сумма кредита

-

Ежемесячное гашение всеми поступлениями

-

Автоматическое предоставление

-

Фиксированный процент

Фиксированная ставка может быть повышена при несоблюдении сроков возврата овердрафта. Отличия между кредитом и овердрафтом можно суммировать в таблице ниже:

Разновидности овердрафтов и их отличия

Овердрафт бывает разных видов: классический, авансовый, овердрафт под инкассацию, технический и др.

Классический офердрафт

Это стандартный вид кредитования с установлением лимита — по всем правилам, которые были указаны выше. Размер кредита рассчитывается из среднего размера месячных поступлений (для оценки обычно используется срок около полугода) и процентов за использование заемных средств.

Авансовый овердрафт

Такой кредит предоставляется проверенному надежному клиенту. Понятно, что точного определения такого клиента нет и банк сам решает, по каким критериям можно выделять подобный овердрафт. Если вы несколько лет являетесь клиентом банка, практически или вовсе не имели задолженностей и стабильно располагаете на счетах приличной суммой — вероятно вы можете обратиться в банк на предмет рассмотрения выделения вам авансового овердрафта.

Зарплатный овердрафт

Зарплатный овердрафт привязывается к зарплатной карте, его можно отнести к классическому виду. Лимит зарплатного овердрафта зависит от банка и ряда факторов, его можно тратить на любые нужды без предоставления отчета. Проценты банк начисляет на сумму потраченных денег с учетом времени их использования. Период действия в среднем несколько месяцев в зависимости от банка.

Овердрафт под инкассацию

Этот кредит предлагается клиентам, которые работают с наличными. То есть они вносят через кассу банка свою выручку в кеше — таким клиентам обычно предлагают установить лимит под инкассацию денежных средств. Лимит исчисляется по формуле, где учитывают количество ежемесячных поступлений заемщика.

Технический овердрафт

Помимо термина «технический овердрафт» также часто используется понятие несанкционированного или запрещенного овердрафта. Что такое технический овердрафт? Фактически он означает выход за пределы установленного овердрафта. В этом виде кредита важно то, что процент по нему может быть заметно выше стандартного по овердрафту и погасить его нужно как можно скорее.

Как может возникнуть технический овердрафт? Например, вы делаете покупку, средства за которые списываются только на следующий день или позднее. При этом вы могли исчерпать стандартный лимит — но банк узнает об этом только при списании, так что вы можете успеть сделать и другие покупки, вылетев за пределы установленной зоны. Или же причиной может быть технический сбой, когда сумма с карты списывается по ошибке два раза.

Может быть и переплата с учетом курсовой разницы. Если у вас рублевая карта и вы рассчитываетесь за границей за покупку в 10 000 долларов, то при курсе 60 рублей за доллар с вас должно списаться 600 000 рублей. Но допустим, что оплата была проведена банком только на следующий день, а нефть за ночь упала и курс доллара за это время вырос до 65 рублей. Значит, уплатить надо будет 650 000 рублей — при наличии на карте ровно 600 000 рублей и овердрафта в 10 000 рублей 40 000 будут техническим овердрафтом.

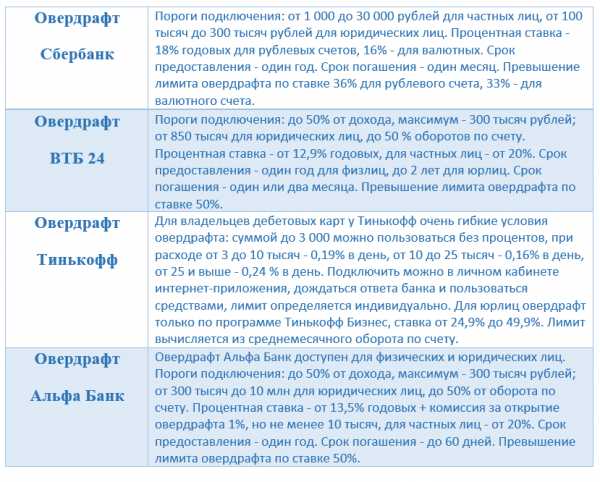

Овердрафт Сбербанка, ВТБ24, Тинькофф и Альфа банка

Внимание: ставки могут меняться, актуальны на начало 2018 года.

Пользоваться овердрафтом или нет?

С точки зрения инвестора стоит избегать большинства кредитов — особенно с высокой ставкой и особенно на предметы не первой необходимости. Как видно из данных выше, процент по овердрафту не благотворительный, а «беспроцентный» офердрафт может таить свои подводные камни. Так что подбирать карту с выгодным овердрафтом, планируя регулярно перерасходовать средства, не очень хорошая идея — это «экономия» из той же области, когда покупатель дорогой машины говорит, что заплатил за нее не 100 миллионов, а 98. И то, и другое не экономия, а расходы. С другой стороны, доступный и быстрый кредит иногда может оказаться очень кстати — главное, не злоупотреблять суммами и частотой его использования.

Поделиться в соцсетях

Подписаться на статьи

Рекомендуемые статьи

investprofit.info

Как получить, погасить и отразить в учете овердрафт

Чем овердрафт отличается от кредита

В отличие от привычных кредитов, овердрафт выдается компании или ИП по мере необходимости, а сумму по овердрафту нельзя обналичить. Похожая схема действует и для физических лиц — обладателей кредитных карт.

Порядок кредитования расчетного счета регламентирует глава 42 ГК РФ. Возможность предоставления овердрафта предусмотрена ст. 850 ГК РФ.

Условия овердрафта нередко прописываются в договоре на обслуживание банковского счета. Компания может никогда и не воспользоваться кредитом, ведь возможность пользоваться овердрафтом — это право, а не обязанность. И наоборот: если в договоре с банком изначально нет речи об овердрафте, то при необходимости можно заключить дополнительное соглашение.

Порядок получения и гашения овердрафта

В договоре с компанией банк обычно устанавливает доступную сумму овердрафта. Максимальный лимит рассчитывается исходя из оборотов по счету заемщика. Эта сумма может меняться в зависимости от снижения или роста оборотов по счету компании (ИП).

Если возникла необходимость рассчитаться с поставщиком в условиях недостатка средств на счете, то банк как бы напрямую зачисляет нужную сумму на счет поставщика. Когда на счет компании-заемщика поступают деньги, банк автоматически погашает задолженность по овердрафту.

При оплате контрагентам за счет средств овердрафта на конец рабочего дня на расчетном счете образуется отрицательное сальдо. Чтобы убрать минусовый остаток, банк переносит такие суммы на специально открытый лицевой счет по овердрафту.

За пользование овердрафтом банк ежедневно начисляет проценты. Они списываются со счета автоматически. Если задолженность по овердрафту закрывается в день, когда она образовалась, проценты не начисляются.

Пример

Компания впервые воспользовалась овердрафтом для оплаты счета за товары на сумму 20 000 рублей. Других расходных операций в течение дня не было. Вечером этого же дня от покупателя поступили деньги в размере 80 000 рублей. Банк погасил задолженность по овердрафту в сумме 20 000 рублей. Так как задолженность по кредиту погашена до конца рабочего дня, проценты не начисляются.

Бухгалтерский учет овердрафта

Овердрафт — это вид краткосрочного кредита. Все краткосрочные займы и кредиты учитываются на счете 66. Порядок учета кредитных операций закреплен в ПБУ 15/2008 «Учет расходов пол кредитам и займам» (утв. приказом Минфина России от 6 октября 2008 г. № 107н ).

Операции, связанные с овердрафтом, обычно отражают такими проводками:

Дебет 91 Кредит 51 — списана комиссия за открытие овердрафта;

Дебет 51 Кредит 66 — предоставлен овердрафт;

Дебет 60 (70, 76 и др.) Кредит 51 — перечислена оплата контрагенту за счет заемных средств;

Дебет 91-2 Кредит 66 — начислены проценты за пользование овердрафтом;

Дебет 66 Кредит 51 — возвращена сумма овердрафта, погашены проценты.

Однако некоторые специалисты предлагают использовать для учета овердрафта счет 55 «Специальные счета в банках». Если такой метод учета закреплен в учетной политике, следует делать такие проводки:

Дебет 55 Кредит 66 — предоставлен овердрафт;

Дебет 60 (70, 76 и др.) Кредит 55 — перечислена оплата контрагенту за счет заемных средств;

Дебет 91-2 Кредит 66 — начислены проценты за пользование овердрафтом;

Дебет 66 Кредит 55 — возвращена сумма овердрафта;

Дебет 66 Кредит 51 — погашены проценты.

Налоговый учет овердрафта

Овердрафт не включают в налоговую базу при расчете налога на прибыль. Но проценты по овердрафту относятся к внереализационным расходам (подп. 2 п. 1 ст. 265 Налогового кодекса РФ). К расходам можно отнести всю сумму начисленных процентов, если это не противоречит требованиям, закрепленным в статье 269 Налогового кодекса РФ.

Эксперт сервиса Контур.Норматив компании СКБ Контур

Елена Рогачева

Материал подготовлен специально для glavbukh.ru

и опубликован 31.08.2020

www.puhanet.com