Как узнать бесплатно свою кредитную историю онлайн — несколько способов. Как бесплатно получить свою кредитную историю

Как узнать бесплатно свою кредитную историю онлайн

как узнать бесплатно свою кредитную историю онлайнПриветствую, друзья! На прошлой неделе позвонил мой бывший одноклассник, которому я когда-то помогал с оформлением кредита.

Не знаю, как у него обстояли дела тогда с погашением, но потом он брал еще несколько. Сейчас срочно нужны деньги, но не знает одноклассник ситуацию со своей кредитной историей.

Не хочет он нести документы, не будучи уверенным в одобрении заявки. Подсказал ему один вариант. Сейчас поделюсь и с вами информацией о том, как узнать бесплатно свою кредитную историю онлайн. Приятного чтения!

Содержание статьи:

Кредитная история из бюро кредитных историй, онлайн

Кредитная история – один из главных ваших документов, когда вы обращаетесь в банк за кредитом. Она важна не меньше, чем паспорт или справка, подтверждающая ваши доходы. Именно по кредитной истории в банке решают, выдать вам кредит или нет.

Что значит кредитная история?

Кредитная история – ваш главный документ, если вы собираетесь в банк за новым кредитом. В нем собраны сведения обо всех ваших кредитах, начиная с 2005 года, как открытых, так и закрытых. Именно по качеству кредитной истории там решат, выдать вам деньги или ответить отказом. Это первая, но уже не единственная функция кредитной истории.

Предупреждение!В России кредитные истории существуют только с 2005 года. Порядок их наполнения, хранения и получения банками или субъектами (вами) регулируется федеральным законом 218-ФЗ «О кредитных историях».

За это время и закон, и сама кредитная история претерпели ряд серьезных изменений. Так, например, с 1 июля 2014 года вступили в силу поправки, благодаря которым вашу кредитную историю могут запросить любые юридические лица (ФЗ 189 «О внесении изменений в федеральный закон «О кредитных историях»). Естественно, только с вашего письменного согласия.

Тем не менее, в кредитную историю стали заглядывать:

Работодатели. При приеме на работу они оценивают уровень вашей кредитной нагрузки и аккуратность выполнения финансовых обязательств. Излишне закредитованный сотрудник (человек, у которого слишком много кредитов, по которым он отдает больше 50% дохода в месяц) с большой долей вероятности может нанести компании-нанимателю финансовый или другой вред.

Не обязательно станет воровать. Но, как известно, люди, у которых проблемы с банками, думать о чем-то другом просто не могут. А значит, падает производительность их труда, качество принимаемых решений и продукта, который они производят.

Страховые компании. Они выявили связь между тем, как человек платит по кредиту и тем, скажем, насколько часто он попадает в аварии и требует выплат по КАСКО. Дисциплинированные и аккуратные в выплатах заемщики обходятся страховым компаниям «дешевле». А значит, достойны преференций и скидок на дорогие виды страхования.

Арендодатели. Эта практика пришла к нам из-за рубежа. В США и странах Европы снять жилье на длительный срок без предъявления кредитной истории просто невозможно. Этот документ является наглядной иллюстрацией того, как человек относится к своим обязательствам. По сути долговая аренда – тот же кредит.

Вы, снимая дома или квартиру, обязуетесь платить арендодателю определенную плату месяц за месяцем, так? Поэтому узнать заранее, о том ‚какой вы плательщик кредитная история позволяет, как никакой другой документ.

Внимание!Партнеры по бизнесу. Интересует качество исполнения финансовых обязательств и ваших партнеров по бизнесу. Если вы являетесь руководителем небольшого предприятия или работаете как индивидуальный предприниматель, то в большинстве случаев перед подписанием нового договора у вас попросят разрешения на проверку вашей кредитной истории. Это нормальная практика и здесь не нужно ничего бояться.

Изменился и перечень организаций, которые информацию в кредитную историю поставляют. Если в 2005 году это были только кредитные предприятия, банки, МФО, КПК, то уже с 2010 года к ним подключились операторы сотовой связи, а с 1 марта 2015 года в документ стала попадать информация о судебных предписаниях, не исполненных в десятидневный срок. Это долги по алиментам, оплате счетов за ЖКХ, другим обязательствам.

Кроме того, в середине 2015 года кредитная история начала включаться в систему единого электронного документооборота (он работает, например, на портале Госуслуг), и вероятно, вскоре пополнится новыми данными. Например, информацией из Пенсионного фонда, которая также может быть полезна как вам самим, так и вашим кредиторам, арендодателям, деловым партнерам.

Где хранится КИ

Вопреки распространенному мнению, кредитная история не хранится в том банке, в котором заемщик взял кредит. Банки вообще не занимаются хранением такой информации. Они только запрашивают данные, необходимые им для проверки клиента, и передают свои.

Где? В бюро кредитных историй, специализированных организациях созданных как раз для того, чтобы заниматься хранением, обработкой и представлением данных кредитных историй заинтересованным лицам, имеющим право на проверку документа.

Всего в России четь больше двух десятков бюро. Однако львиная часть информации находится всего в четырех самых крупных – ОКБ, НБКИ, Эквифакс и Русский стандарт (почитайте о каждом в отдельности в разделе Бюро кредитных историй).

У каждого бюро есть эксклюзивные поставщики информации. Такие банки, которые передают свою информацию только в это бюро (хотя могут передавать и запрашивать из любого). В случае с Объединенным кредитным бюро это Сбербанк.

Эквифакс имеет эксклюзив на данные из Хоум Кредит банка. Бюро кредитных историй «Русский стандарт» получает информацию из одноименного банка. НБКИ славится тем, что работает с большинством средних банков страны и крупными МФО (микро-финансовые организации) в придачу.

Чтобы узнать, в каком или каких (потому что их может быть несколько) именно бюро кредитных историй вам стоит поискать вашу, нужно запросить справку из Центрального каталога кредитных историй при ЦБ РФ.

Как получить кредитную историю

Получить кредитную историю довольно просто. Сейчас, когда о ней знает уже почти каждый экономически активный гражданин России, ее старается предлагать все большее количество разных организаций. Не всегда, кстати, связанных с кредитованием напрямую. Кредитная история в буквальном смысле стала ближе вам и вы можете найти и запросить ее:

- Напрямую в бюро кредитных историй. Один раз в год вы даже можете сделать это бесплатно (если вы житель столицы) или условно бесплатно (если вы проживаете не в Москве). Небольшие накладные расходы, связанные с запросом кредитной истории, к сожалению, неизбежны, если вы только не придете в офис бюро лично, и не предъявите свой паспорт.

- Напрямую на сайтах бюро кредитных историй. Почти каждое крупное бюро открывает возможность запроса кредитной истории онлайн для физических лиц, субъектов историй (мы с вами). Это не бесплатно, но это гораздо быстрее, чем, например, заказывать кредитный отчет через почту России и гораздо удобней.

- Через посредников-брокеров. Кредитные брокеры обязательно запросят вашу кредитную историю, чтоб узнать, в какой банк вас отправить и получить максимальные шансы на одобрение. А значит, смогут передать документ и вам. Несомненный плюс такого получения кредитной истории в том, что в месте с самим документов вы также получите развернутую консультацию и пояснения, что в вашей кредитной истории как, и что может быть лучше, и что для этого нужно сделать.

- Через «Евросеть» и т.п. организации. Стоимость одного запроса кредитной истории в салонах сотовой связи варьируется в пределах 1000–1500 рублей. Они находятся в шаговой доступности от каждого из нас, и имеют, пожалуй, только один минус. Как раз отсутствие дополнительной информации и анализа кредитной истории, которую может дать брокер.

- При помощи сервиса “Получение кредитной истории”

Как ее читать

Кредитная история состоит из четырех основных частей. Каждая из них заслуживает проверки. В первой приведены ваши персональные данные.

Совет!Если вы носите какую-то популярную в России фамилию, например, Попов, Кузнецов или Смирнов, вам следует подольше остановиться на титульном листе и быть более внимательным при проверке всей кредитной истории. Важно, чтобы в ваш документ не попали данные вашего полного тезки из другого региона. Такое, хоть и крайне редко, но случается.

Во второй части указана информация о том, как вы исполняете ваши кредитные обязательства с помесячной разбивкой и данными о просрочках ‚если таковые имели место. Сумма кредита ‚его цель, размер ежемесячного платежа, дата полного погашения и другие параметры кредита также указаны здесь. Эту часть банки проверяют тщательнее всего, уделите внимание вашей плаежной дисциплине и вы.

Третья часть посвящена вашим кредитным запросам и отметкам об их успешности (причинах отказа в обратном случае), а четвертая – организациям, которые интересовались документов за все время его существования.

Оценить кредитную историю просто. Если:

- она есть.

- персональные данные в ней верны.

- она содержит записи о кредитах (а в кредитах нет просрочек).

- ежемесячный платеж по кредитам меньше 30% вашего дохода.

- нет слишком частых запросов на кредит с вашей стороны за последнее время.

- нет признаков кредитной пирамиды (когда один кредит берется на погашение другого).

… то ваша кредитная история приемлема, и вам, скорее всего, одобрят новый кредит, и/или в зависимости от обстоятельств, сделают скидку на страховку, примут на работу, сдадут жилье внаем на долгий срок.

Если один или несколько пунктов этого списка в вашем случае не выполняются возможны разные варианты. Худший из них – отказ в кредите, работе, страховке, аренде. В порядке вещей – корректировка условий.

Например, меньший кредит под более высокий процент, чем по стандартным условиям в том или ином банке, обеспечение в виде залога или поручительства, либо чуть более строгие условия страхования, аренды.

Как часто нужно проверять

Если вы активный пользователь кредитных продуктов банка, или вы готовитесь к большому, длинному кредиту, такому как ипотека или автомобильный кредит, вам рекомендуется проверка кредитной истории один раз в три месяца. Хотя достаточно будет и двух раз в год.

Если вы не активный заемщик и главная цель проверки удостовериться, что с кредитной историей все в порядке – между проверками может проходить до 12 месяцев и больше. Только не забывайте, что кредитная история многофункциональный и довольно «живой» документ. От изменений в ее содержании напрямую могут зависеть изменения в вашей повседневной жизни.

Предупреждение!Вы знаете, как проверить кредитную историю… без ее проверки? Это проверка скоринга или, как его еще называют, кредитного рейтинга. Основное преимущество такой проверки – ясная и четкая «цифирная» оценка, которую получает ваша кредитная история, а также рекомендации по ее улучшению.

То есть, вам не нужно ничего анализировать самим, достаточно просто следовать рекомендациям и кредитная история будет становиться все лучше и лучше.

Как формируется и где хранится кредитная история

Для начала давайте разберемся, как вообще формируется кредитная история и что с ней происходит дальше.

Сначала у вас кредитной истории нет. Потом вы берете свой первый кредит, и банк, который вам его выдал, передает информацию по этому кредиту в бюро кредитных историй. Очень важно: в одно или несколько сразу, в зависимости от того, с одним или несколькими он работает.

Таким образом, имея всего один кредит, вы можете иметь сразу две-три кредитные истории в разных бюро. Но это еще не все.

Информация в этих бюро по-разному обрабатывается, группируется и обновляется. Это означает, что с одним-единственным кредитом, вы не просто имеете две-три кредитные истории, а они еще и могут различаться между собой.

Чтобы составить полную картину своей кредитной истории, желательно собрать все ее части из всех бюро. Ниже мы расскажем, как это сделать.

Как оценить свои шансы на одобрение нового кредита? Как проверить, все ли в порядке с вашей финансовой репутацией? Какую кредитную историю принять за основную? Правильный ответ: все и вместе.

Внимание!Да, каждая в отдельности должна быть в порядке (ошибки в кредитной истории могут быть и как их исправить). Но получить адекватную оценку себе, как по заемщику, и удостовериться, что все хорошо, вы сможете, только сложив паззл из всех «кусочков».

Для того чтобы определить, в каких бюро хранится ваша информация, не нужно создавать запросы в каждое из 22 бюро. Какие именно из них располагают вашими данными, укажет справка из Центрального каталога кредитных историй при Центральном банке РФ – справка ЦККИ. По сути это перечень, список бюро, где хранится ваша кредитная история.

Получить ее можно, на сайте Центрального банка (для этого вам нужно знать код субьекта кредитной истории) или при помощи нашего сервиса, в личном кабинете Mycreditinfo.ru.

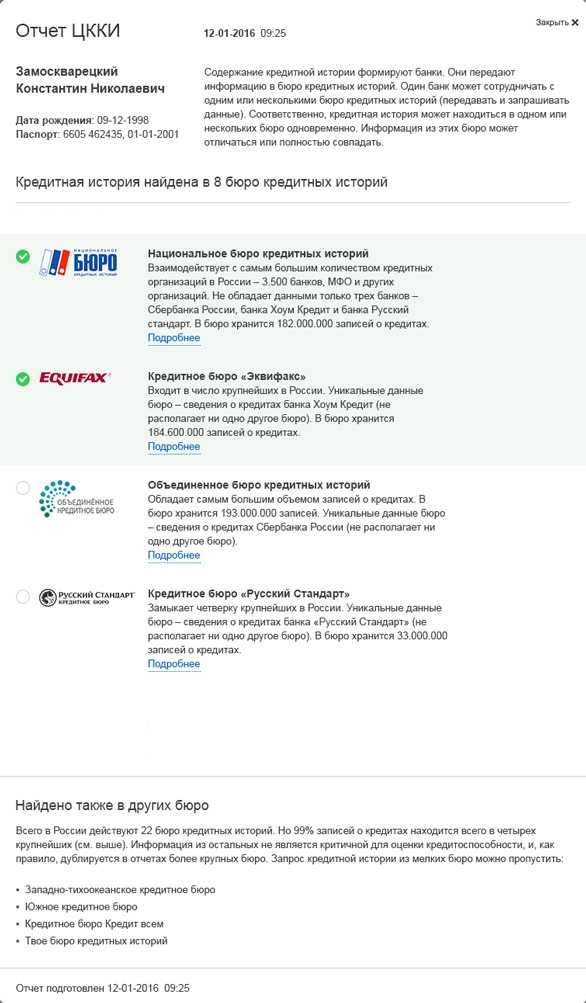

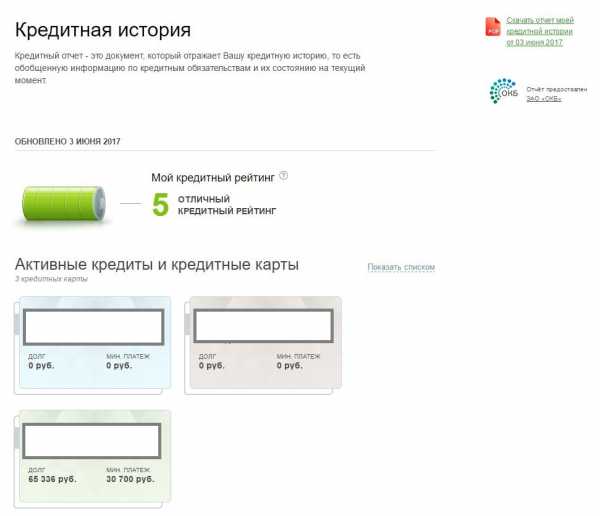

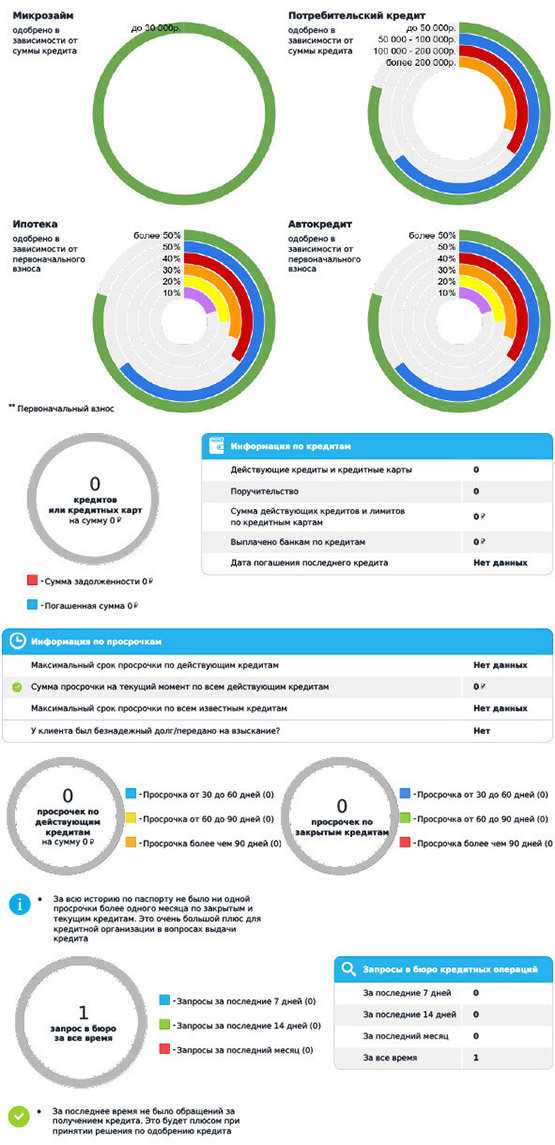

Кредитная история

Кредитная историяВ личном кабинете Mycreditinfo.ru вы можете получить справку из ЦККИ онлайн, не выходя из дома. По запросу вам придет вот такой отчет. Он укажет, в каком или каких бюро вам следует искать вашу кредитную историю.

Кому нужно искать кредитную историю и как часто запрашивать после этого?

Тем, кому нужно ее получить, но они не знают точно, где она находится, а также тем, кто не уверен, что получил всю полноту информацию о себе. Сама кредитная история (одна или несколько, как вы уже поняли) рекомендуется к проверке раз в полгода, если вы активный пользователь кредитов.

Если же вы кредитования в ближайшее время не планируете, и хотите получить кредитную историю просто для проверки правильности данных, контроля запросов вашей кредитной истории (они должны производиться только с вашего согласия), достаточно открывать документ один раз в год.

источник: https://mycreditinfo.ru/

Как узнать кредитную историю бесплатно

Если у вас были кредиты в нескольких банках, то скорее всего, вашу кредитную историю можно найти в крупнейшем бюро — НБКИ (Национальное бюро кредитных историй).

Имейте в виду, что некоторые крупные розничные банки отправляют информацию по своим заёмщикам в другие бюро кредитных историй (БКИ). Например, банк «Русский стандарт» — в кредитное бюро «Русский стандарт», «Хоум Кредит» — в «Эквифакс», Сбербанк — в Объединённое кредитном бюро (ОКБ).

Большинство же банков дают данные о заёмщиках в несколько бюро. Так, ВТБ24, Альфа-банк, ОТП Банк точно передают данные в НБКИ и «Эквифакс»; Тинькофф Банк в НБКИ, «Эквифакс», ОКБ. Возможно, у этих банков список бюро шире.

Согласно Закону о кредитных историях, человек вправе каждый год бесплатно получать свою кредитную историю. Однако сделать это не так просто. По сути, есть только один способ, не платя за нотариальное удостоверение или сам отчёт, получить его бесплатно: приехать в офис кредитного бюро самостоятельно.

В случае с НБКИ делать это можно по адресу Нововладыкинский проезд, дом 8, стр. 4, подъезд 1, 5 этаж, офис 517, бизнес-центр «Красивый дом». Работает офис всего 6 часов в день с 10.00 до 17.00, исключая перерыв на обед с 13.00 до 14.00 (ПН-ПТ).

Совет!Бюро «Русский стандарт» работает ещё меньше. Время приёма обращений частных лиц: среда, пятница с 14 до 18 часов (ПН-ПТ). Адрес: Москва, Семёновская площадь, дом 7, корпус 1.

БКИ «Эквифакс Кредит Сервисиз» принимает с 9.00 до 17.00 (ПН-ПТ) по адресу Москва, Каланчевская ул., д.16, стр. 1 (2 этаж, офис 2.09).

ОКБ: 2-й Казачий переулок, д.11, стр.1. 10:00 — 18:00 (ПН-ПТ).

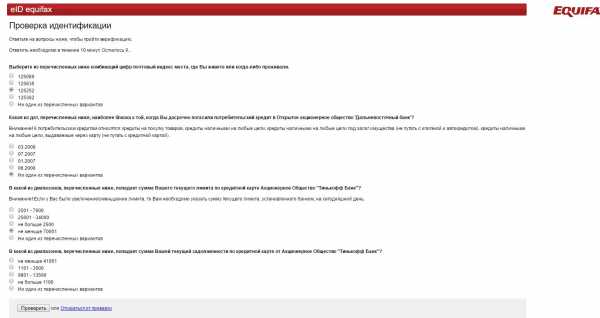

В «Эквифаксе» есть онлайн-способ идентификации с помощью eID. Для этого надо ответить на четыре вопроса по своим кредитным договорам (не у каждого получится вспомнить), приложить скан разворота паспорта с фото и согласия на обработку персональных данных (его надо предварительно скачать с сайта, распечатать, подписать, а затем сканировать или сфотографировать).

Если по итогу вы получите фразу «проверка документов может составить от 1 часа до 1 рабочего дня», то ждите ответа, скорее всего, у вас получилось пройти этот квест.

Вопросы касаются диапазонов, в которых лежат кредитный лимит и задолженность по действующим кредитным договорам:

Проверка идентификации

Проверка идентификацииНа этом полностью бесплатные способы заканчиваются. И начинаются платные, долгие или трудоёмкие.

Условно бесплатным можно назвать запрос на проверку кредитной истории по почте, но он требует визита к нотариусу (!) для платного заверения вашей подписи на запросе. А у нотариусов обычно очереди.

Предупреждение!Ещё вариант: отправить запрос в БКИ телеграммой через почтовое отделение. Обратитесь в отделение почтовой связи, где есть услуга телеграфной связи. Направьте в бюро телеграмму с указанием ФИО, даты и места рождения, адреса, контактного телефона, паспортных данных (дата и место выдачи, серия, номер).

Адрес для телеграммы уточните на сайте бюро, которое нужно. Подпись должна быть заверена работником отделения почтовой связи. Кредитный отчёт будет направлен почтой по адресу, указанному в запросе.

В итоге самым простым оказывается получение кредитного отчёта у одного из партнёров БКИ в вашем регионе. Список таких партнёров смотрите на сайте БКИ, в котором точно есть ваша кредитная история.

Услуга платная (как правило, до 1000 рублей), но сможет сэкономить время. Отчёт некоторые партнёры могут выдать в бумажной форме сразу после оплаты, а в электронном виде — выслать на указанный вами электронный адрес.

Для клиентов Сбербанка есть удобный способ получения кредитной истории из ОКБ через интернет-банк Сбербанк Онлайн. Стоит отчёт 580 рублей. Получается в течение нескольких минут в виде красивого PDF-файла.

Кредитная история

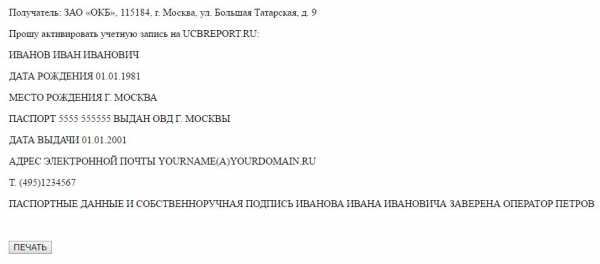

Кредитная историяОКБ также рекламирует услугу получения отчёта за 390 рублей, но после регистрации вам предложат пройти очную идентификацию в московском офисе ОКБ, или отправить письмо с заявлением на активацию личного кабинета с нотариально заверенной подписью (крайне сложно) или отправить телеграмму, заверенную отправляющим оператором. Образец телеграммы смешной:

Образец телеграммы

Образец телеграммыНо это для любителей экзотики. Вдруг вы никогда не отправляли телеграммы, а хотите попробовать.

источник: http://vklader.ru/cred-hist-besplatno/

Бесплатная онлайн проверка кредитной истории

Сегодня каждый заемщик имеет законное право раз в год проверить свою кредитную историю бесплатно. Причиной появления такого закона стала статистика, согласно которой каждому тысячному клиенту банк сам портит историю.

А между тем пострадавшие таким образом граждане долгое время остаются в неведении, поскольку, во-первых, считают, что все у них хорошо, а во-вторых, не желают тратить деньги на бессмысленную, как им кажется проверку КИ. Так вот чтобы дать возможность заемщикам самим выявлять ошибки банка без ущерба для своего «кармана», Государственной думой и был принят соответствующий закон.

Чтобы проверить кредитную историю (КИ) нужно направить запрос на получение кредитного отчета в бюро кредитных историй (БКИ). Но прежде чем делать запрос нужно выяснить в какое именно бюро следует обращаться.

Ведь сегодня действует порядка 17 БКИ (с полным перечнем бюро можно ознакомиться на сайте Центрального банка России), а кредитная история одного заемщика может храниться одновременно в нескольких из них.

За получением такого рода информации следует обращаться в Центральный каталог кредитных историй (ЦККИ) через сайт ЦБ РФ. Однако тут есть нюанс, сделать запрос удаленно, не зная своего кода субъекта кредитной истории нельзя (подробнее о запросе в ЦККИ читайте здесь).

Бесплатно

Раз в год вы, как российский заемщик, вправе проверить свою кредитную историю совершенно бесплатно.

Внимание!При всем этом, в вашей власти, все на той же безвозмездной основе получить кредитный отчет в каждом БКИ, в котором хранятся ваши данные (ст. 8 Федерального закона от 30.12.2004 г. № 218-ФЗ «О кредитных историях»).

В случае отказа компании от предоставления бесплатного отчета, смело подавайте на нее жалобу в Федеральную службу по финансовым рынкам РФ.

Онлайн

Бесплатно проверить кредитную историю через Интернет вы можете сможет лишь в том случае, если ваш отчет будет храниться в одном из трех крупнейших на сегодняшний день БКИ, которыми были запущены онлайн-сервисы.

В эту тройку входят: Национальное бюро кредитных историй (НБКИ), Объединенное кредитное бюро (ОКБ), и «Эквифакс». Все что требуется посетителю сайта для получения доступа к онлайн-сервису это зарегистрироваться и пройти идентификацию.

В офисе БКИ

Также бесплатно проверить свою кредитную историю вы сможете посетив офис БКИ лично (с паспортом). Стоит отметить, что в самой компании клиентам часто предоставляется возможность воспользоваться местным компьютером, чтобы проверить состояние своей КИ прямо на месте.

источник: http://creditbudet.ru/kreditnaya-istoriya/kak-besplatno-proverit-kreditnuyu-istoriyu.html

Узнать кредитную историю онлайн бесплатно! 10 способов

Кредитная история (КИ) – это данные о полученных кредитных продуктах и о том, как они погашались. Субъектом в данном случае выступает юридическое или физическое лицо (в том числе индивидуальный предприниматель), которое является заемщиком.

В отчете также содержится информация о судебных взысканиях (если таковые были), алиментах, просрочках оплаты ЖКХ, мобильной связи, штрафах ГИБДД и налоговых взысканиях.

Именно поэтому каждый гражданин Российской Федерации обладает кредитным рейтингом, не зависимо от того, обращался ли он за получением кредитного продукта ранее или нет. Кредитная история хранит все сведения о задолженностях как в банках, так и в государственных органах.

Где хранится Кредитная история

Почти все кредитные истории Россиян хранятся в четырех крупнейших БКИ:

- АО «Национальное бюро кредитных историй» (НБКИ).

- ЗАО «Объединенное Кредитное Бюро» (ОКБ).

- Бюро кредитных историй «Эквифакс» (Equifax Credit Services).

- ООО «Кредитное бюро Русский Стандарт».

Чтобы узнать, в каком бюро хранится Ваша кредитная история, нужно знать Ваш код субъекта кредитной истории, который формируют при заключении договора на кредит. Отправив запрос в Центральный каталог кредитных историй (ЦККИ) или через сайт Банка России с указанием кода субъекта кредитной истории, Вы получите перечень бюро.

Если Вы не сформировали себе свой специальный код субъекта кредитной истории — значит, его у Вас просто нет.

Но для того, чтобы узнать свою кредитную историю, вовсе не обязательно знать код субъекта – достаточно просто обратиться в один из сервисов проверки КИ онлайн, которые сотрудничают со всеми бюро кредитных историй, например, через сервисы My Credit Status, БКИ Онлайн или МойРейтинг.

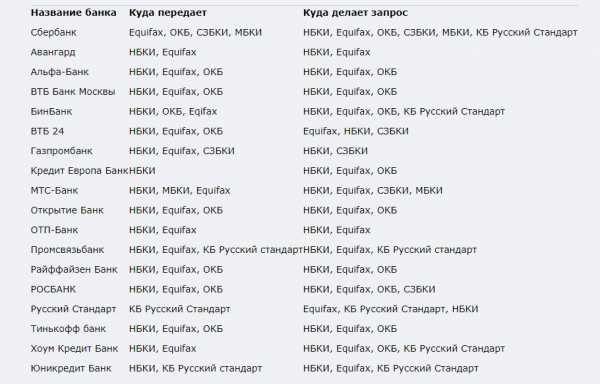

Куда передают Кредитную историю банки и МФО

Некоторые банки работают с каким-то одним бюро, другие компании могут работать одновременно с несколькими. Приведем пример:

Куда передают Кредитную историю банки и МФО

Куда передают Кредитную историю банки и МФОПочему мне отказали в кредите?

В 90% случаев финансовые компании, в частности банки и МФО, отказывают клиентам в выдаче кредитов из-за плохой кредитной истории.

Совет!История займов с указанием всех нарушений, несвоевременных выплат, штрафных санкций по взятым ссудам в течение 10 лет хранится в кредитном бюро, ежемесячно обновляясь.

Кроме того, в последнее время работодатели начали учитывать информацию из кредитной истории соискателя!

Как узнать свой Кредитный рейтинг?

Узнать кредитный рейтинг можно разными способами как онлайн через интернет, так и при посещении. Подать запрос можно при личном визите в Центральное бюро кредитных историй, либо отправив туда запрос на проверку по почте, после чего Вас перенаправят в конкретные бюро КИ, где хранятся нужные Вам сведения.

Единичная проверка кредитной истории при личном обращении физического лица в течение года является бесплатной для заемщика. За последующие обращения может взиматься плата.

Существует альтернативный способ. Вы можете обратиться за получением сведений в организацию, которая сотрудничает сразу со всеми ведущими бюро кредитных историй. Выберите одну из представленных на нашем ресурсе компаний, подайте запрос и получите необходимые данные в течение 1–5 минут.

Кредитная история онлайн – это просто, оперативно, и содержит большое количество информации. В нашем материале мы подробно рассказали: какие сведения о заемщике проверяет МаниМен, и как производится подсчет кредитного рейтинга клиента.

Не имеет значения, предоставляется кредитная история бесплатно или за плату — в обоих случаях Вы получите актуальные сведения по всем кредитным продуктам и займам, узнаете, выступаете ли Вы поручителем каких-либо сделок, и другую важную информацию (задолженности по алиментам, оплате налогов и сборов, судебные решения о взыскании, долги по ЖКХ).

Кроме того, это поможет избежать мошенничества в отношении Вас, облегчит процедуру получения нового займа или кредита.

Для чего нужно знать свою КИ:

- доверяй, но проверяй – выявите ошибки со стороны банков и кредитных организаций;

- не попадитесь на уловки аферистов, которые оформляют кредиты по чужим паспортам и ксерокопиям документов;

- для уверенности и спокойствия.

Предоставленный отчет содержит следующую информацию:

- долги/просрочки по займам;

- число действующих кредитов, выплаты по ним;

- задолженности по алиментам, налогам, квартплате, взыскания через службу судебных приставов;

- рекомендации как поправить слабые места, из-за чего могут возникать отказы в кредитовании;

- шансы на получение нового займа (скоринговый балл).

Напомним, микрофинансовые организации выдают займы на более лояльных условиях, нежели банки. Выбрав с помощью нашей площадки МФО, вы можете узнать, как получить заем без проверки кредитной истории. Ведь главное отличие микрофинансовых организаций от банков – простота получения кредитного продукта (займа).

Предупреждение!Это очень существенное преимущество в ситуациях, когда деньги нужны срочно. На нашем ресурсе Вы можете подобрать компании, которые готовы оформить микрозайм даже без проверки КИ, а также без поручительства и предоставления справок об источнике дохода. Из документов нужен только паспорт гражданина РФ, и всего за несколько минут Вы можете решить финансовые вопросы.

Компании, специализирующиеся на микрофинансировании, часто выдают займы клиентам с плохой кредитной историей, а также предоставляют возможность ее исправления. Все, что Вам необходимо – паспорт.

На каких сайтах можно узнать КИ бесплатно?

Кредитный рейтинг через Zaimix. Узнать бесплатно кредитный рейтинг всего за 5 минут можно онлайн через сервис Zaimix.

Все данные, на основе которых строится рейтинг, поступают из крупнейших официальных БКИ (бюро кредитных историй): Equifax, НБКИ, ОКБ и Русский Стандарт.

Кредитный рейтинг — это оценка Вашей кредитной истории. С его помощью Вы сможете узнать:

- свои шансы на получение кредита;

- о наличии действующих долгов или просрочек;

- кто запрашивал или обращался к Вашим данным за последнее время;

- предотвратить возможные мошеннические действия, ведь оформить на Вас кредит бесследно невозможно.

Сервис Mycreditinfo. Посмотреть на себя глазами банка предлагает сервис Mycreditinfo. После регистрации на сайте, ресурс дает возможность получить некоторые данные из Кредитной Истории онлайн бесплатно:

- Пройти скоринг-тест и узнать свой скоринговый бал.

- Проверить автомобиль на залог.

- Собрать кредитное досье.

- Получить справку из ЦККИ (Центральный Каталог Кредитных Историй).

Другие отчеты о Кредитном Рейтинге сервис предлагает получить за деньги.

Внимание!Например, кредитная история из трех основных Бюро кредитных историй (НБКИ, Эквифакс и Русский Стандарт) будет стоить 800 рублей, скоринг заемщика и кредитный скоринг FICO — 300 рублей, что превышает стоимость других аналогичных предложений.

МФО МигКредит. ООО «МигКредит» (МФО) также дает возможность узнать оценку Вашего Кредитного рейтинга бесплатно.

С помощью бесплатной проверки на сайте migcredit.ru Вы сможете узнать данные обо всех кредитах и о Вашей платежной дисциплине, а именно:

- Сколько у вас кредитов (действующих и закрытых).

- Есть ли у вас действующие задолженности.

- Оценку кредитного рейтинга (Ваш балл по скоринговой системе).

- Какова вероятность получить кредит в банке или в МФО.

Сервис займов Platiza / Платиза. Узнать кредитную историю онлайн бесплатно можно через сервис займов Platiza.

Для этого нужно отправить заявку на займ любой суммы в МФО Платиза и дождаться результатов ее рассмотрения. В личном кабинете будет показан Ваш Кредитный рейтинг и скоринговый балл. При необходимости будет предложена программа улучшения кредитной истории.

В случае положительного решения по Вашей заявке, одобренную сумму займа брать не обязательно, от заема можно отказаться также через личный кабинет на сайте platiza.ru.

источник: https://zaimtime.ru/kreditnaya-istoriya

Как узнать свою кредитную историю без регистрации и СМС

Проверка своей кредитной истории онлайн по всем банкам. Узнать свою кредитную историю по всем банкам через интернет очень просто! Для этого Вам не нужно отправлять никаких СМС, проходить какие-либо регистрации. Вы сможете узнать свою кредитную историю онлайн всего за пару минут, воспользовавшись платным способом проверки своей КИ.

Бесплатный способ

Бесплатно узнать свою кредитную историю можно только 1 раз в год, она хранится в Национальном бюро кредитных историй (НБКИ). Для этого Вам необходимо написать письмо в Центральный каталог кредитных историй (ЦККИ) для получения адреса отделения НБКИ, в котором хранится Ваш отчет.

Совет!На проверку Вашего запроса у ЦККИ есть не более 30 дней со дня его регистрации, плюс к этому сроку прибавляется время пересылки ответа Вам.

После получения ответа от ЦККИ с адресом Вашего НБКИ, Вам необходимо написать письмо уже в НБКИ с просьбой представить отчет с Вашей кредитной историей. В письме потребуется указать код субъекта кредитной истории (комбинация цифр и букв, сформированная во время заключения кредитного договора).

Если такого кода у Вас нет, то Вам необходимо обратиться в банк или бюро кредитных историй для его создания. На обработку Вашего запроса у НБКИ также есть не более 30 дней.

В общей сложности на то, чтобы бесплатно узнать свою кредитную историю Вы потратите не более 90 дней (до 60 дней на получения ответов от ЦККИ и НБКИ, плюс время на пересылку ответов – до 30 дней, в зависимости от удаленности региона).

Платный способ

В отличие от бесплатного способа, узнать кредитную историю платно можно всего за пару минут.

Что нужно для проверки кредитной истории? Чтобы узнать Вашу кредитную историю, от Вас лишь потребуется указать:

- Ваше имя и фамилию;

- Серию и номер Вашего паспорта;

- E-mail и телефон – для получения отчета.

Отчет о кредитной истории. По завершении проверки кредитной истории Вы получите отчет в PDF-файле, в котором значатся:

- все Ваши заявки на кредиты;

- кредиты, которые уже выданы Вам с указанием банков-кредиторов;

- суммы займов и ежемесячных платежей;

- история платежей по кредитам;

- размеры Ваших задолженностей, если такие имеются;

- а также другая полезная информация.

Сколько это стоит? Узнать свою кредитную историю во всех банках России Вы сможете за 299 рублей.

Дорого ли это или дешево?

Бесплатных сервисов, позволяющих сразу же узнать свою кредитную историю не существует! Дешевле, чем за 299 рублей, данную услугу в полном объеме не оказывает ни один другой сервис.

Вам не нужно отправлять никаких сомнительных СМС, за которые с Вашего баланса спишут деньги, но на деле услугу Вы, скорее всего, не получите. Тем самым, Вы просто потеряете свои деньги. Также, Вам не нужно проходить никаких регистраций.

Безопасность и конфиденциальность Ваших данных гарантирована!

Как выглядит кредитная история

Как выглядит кредитная история  Как выглядит кредитная история

Как выглядит кредитная историяисточник: www.currencyhistory.ru/uznat_kreditnuju_istoriju.php

kredityvopros.ru

3 способа проверить свою кредитную историю и улучшить ее

Реклама

Банки отказывают вам в кредите или вы боитесь, что откажут? Если у вас все в порядке с официальной работой, зарплатой, пропиской и документами, скорее всего — дело в плохой кредитной истории. И для начала нужно узнать, какая именно у вас.

Для начала разберемся, из-за чего вообще ваш кредитный рейтинг может ухудшиться настолько, что вам перестанут выдавать займы даже в МФО. Не всегда проблема кроется в вас, иногда это может случиться по вине банка, а вы об этом и не узнаете.

Реклама

Конечно, можно получить кредит и с плохой КИ, но банков, которые выдают подобные займы, не так много. Да и рассчитывать на низкую ставку или льготные условия не приходится. Максимум, что вам предложат для начала — небольшую сумму на малый срок и под высокие проценты.

Список банков, в которых самые низкие проценты по кредитам ⇒

6 причин плохого кредитного рейтинга

- Просрочки за последние пару лет. Если за прошлые 2-3 года у вас есть просроченные кредиты, по которым вы перестали платить или задерживали платежи и приходилось платить штрафы — это однозначный признак того, что ваша КИ ухудшилась.

- Отправка заявки одновременно в несколько банков. Да, это тоже можете ухудшить кредитный рейтинг, так как банки иногда считают это мошенничеством и попыткой одновременно взять кредиты в разных местах. Исключение — специализированные заявки (например, кредитный лимит на карту Кукуруза от Евросети).

- Часто обращались за кредитами и получали отказ в последнее время. Каждый раз, когда вам отказывают в выдаче займа — это фиксируется в вашей КИ. Чем больше отказов, тем ниже рейтинг, тем ниже вероятность одобрения. (как выйти из этого замкнутого круга и получить кредит без отказа ⇒). Обычно банки смотрят данные за последние 2-5 месяцев.

- Банк не закрыл ваш прошлый кредит. Это уже вина банка — когда он вам говорит, что кредит закрыт и оплачен, а сам не передает данные об этом в БКИ (бюро кредитных историй). На практике это случается чуть ли на каждый пятый раз.

- Текущие выплаты по кредитам больше 50% дохода. Если у вас уже есть несколько кредитов (в том числе ипотека или автокредит), по которым вы платите больше 50% того, что зарабатывается, получить еще один будет очень проблематично.

- Не закрыли в прошлом кредит и долг ушел коллекторам. Они скупают незакрытые кредиты и потом сами добиваются выплат. Если у вас было подобное в прошлом, то даже, если кредит вы оплатили — это уже зафиксировано в КИ. Плюс коллекторы часто не вносят данные о закрытии займа в БКИ и долг остается числиться за вами — все банки его видят.

Как бесплатно проверить кредитную историю

Как видите, причин может быть много. И если свои оплошности вы знаете, то про вину банка можете даже не догадываться. Поэтому прежде, чем обращаться в банк, стоит проверить свою КИ и если что-то не так — исправить причины, по которым вы могут отказать.

Реклама

Это бесплатно и займет у вас всего пять минут. После уже можно будет на основе него принимать решение. Например, подавать заявки на получение денег только в банки, которые подходят вам по текущему кредитному рейтингу.

Как улучшить кредитную историю и получить займ

Если все совсем плохо, остается только улучшать КИ. Сделать это можно, лишь устранив причины, по которым вы получаете отказ, в том числе и те, которых вы раньше могли не догадываться, например, если за вами до сих пор числится давно погашенный долг.

Для этого есть сервис «Прогресскард». Они действуют в несколько этапов, помогая людям гарантированно получить кредит, купить автомобиль или взять ипотеку.

Как это работает:

- Проверка и устранение всех возможных причин во всех банках, к которым вы обращались за займом.

- Составление заявлений для банков и коллекторов, необходимые для устранения ошибок и старых долгов в КИ.

- Помощь в подборе банков и оформлению нового кредита — проверка всех данных и требований, предъявляемых банки и формирование положительного результата.

Стоимость полной программы «Прогресскард» — 2990 руб, но они сразу же возвращаются вам на банковскую карту в виде займа. Возвращая его вовремя, вы формируете свою новую положительную кредитную историю.

6 отчетов за полгода — следим за изменениями в КИ

И, наконец, если проблема глобальна и сразу ее не исправить, советую использовать сервис «Мой рейтинг», позволяющий онлайн следить за своей кредитной историей. Это упрощенная версия двух предыдущих вариантов. Позволяет узнать свою КИ и следить за ней онлайн, получая новый отчет каждый месяц в течение полугода за разовую подписку 499 рублей.

Зачем это нужно?

Вы можете резонно спросить — а зачем вообще следить за КИ, разве недостаточно один раз его проверить и потом не допускать просрочек и прочих ошибок?

- Защититься от мошенников. Сейчас все больше случаев, когда люди берут кредит по чужому паспорту, а с вас потом будут требовать деньги.

- Избежать чужих кредитов. Иногда банки оформляют на вас кредитные карты, которых вы никогда не увидите и не узнаете, пока не возникнет проблема оплаты.

- Ошибочный рейтинг. Иногда у вас и долгов нет, и просрочек не было, а КР низкий. Обычно это ошибки банков, например, если они не указали, что займ закрыт. Сервис дает советы, как это исправить и что делать в таких случаях.

- Займ больше не дадут. Может случиться, что ваш КР упадет до минимальной отметки, после которой все банки и МФО баз исключения будут отказывать вам в оформлении займов.

Реклама

usloviyakredita.ru

Как узнать свою кредитную историю физическому и юридическому лицу?

Сегодня многие не представляют свою жизнь без кредитов. Но не у каждого есть возможность прийти в банк или другую кредитную организацию и просто получить деньги в долг.Некоторые получают отказ из-за плохой кредитной истории (КИ), которую автоматически заводят банки и иные кредитодатели на конкретного заемщика. Чтобы испортить свой кредитный рейтинг, достаточно пропустить ежемесячный платеж.

Но как узнать свою историю кредитную, чтобы была возможность ее в последующем исправить и не сталкиваться с отказом?

Что такое кредитная история и как она создается?

На каждого гражданина РФ кредитная история открывается сразу после подписания первого кредитного договора.

Большинство банков, которые имеют в своем ассортименте кредитные продукты, создают внутреннюю базу заемщиков. В ней указываются все данные о них: место работы, номер телефона, разновидность и параметры кредита и пр.Поскольку банки входят в одну структуру, они делятся между собой имеющейся информацией, создавая единую базу заемщиков. Поэтому не стоит удивляться, что, имея непогашенные долговые обязательства перед одним банком, человек получает отказ в кредитовании в другом.

Кредитная история физических и юридических лиц и хранится в Центральном бюро кредитных историй (ЦБКИ) и Центральном каталоге кредитных историй (ЦККИ). Она содержит информацию о погашенных кредитах (в том числе, с досрочным погашением).

ЦККИ по большей части ведет историю объектов кредитования: автомобили, земля, недвижимость, предприятия и т.д. ЦБКИ занимается субъектами: юридическими и физическими лицами, которые взяли кредит.

Банки и микрофинансовые учреждения обязательно обращаются в перечисленные бюро, чтобы получить точную информацию о заемщике. Если он имеет высокий кредитный рейтинг, не имеет долгов или просрочек, то решение в 90% случаях будет положительным.

Каждое юридическое и физическое лицо должно знать, как узнать свою кредитную историю, и на какой кредитный лимит с ней можно рассчитывать?

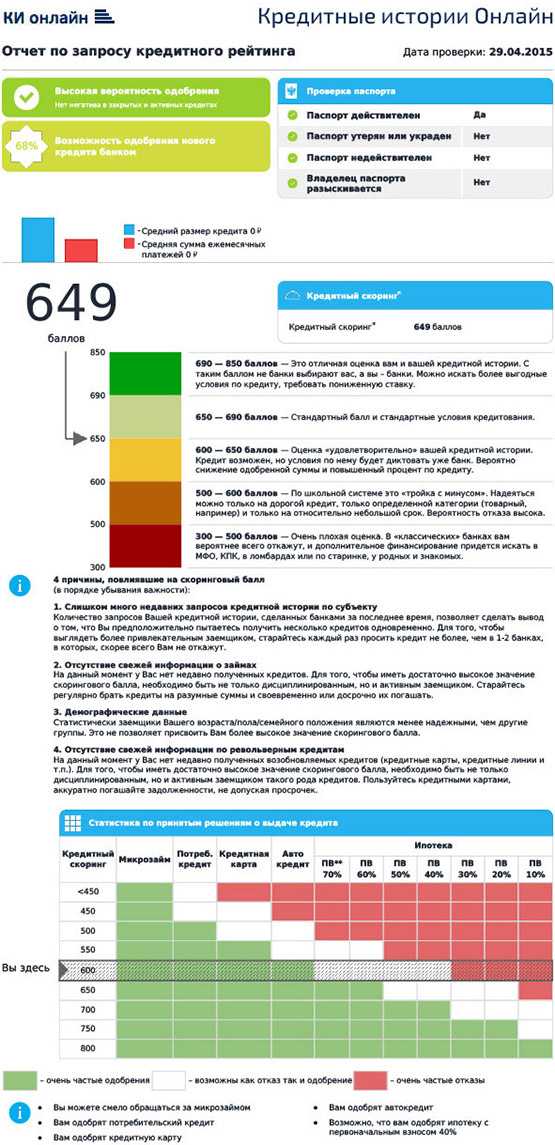

Проверить свою кредитную историю онлайн!Значимость кредитной истории на практике

Как только гражданин России обращается в банк за кредитом, в первую очередь, проверяется его КИ.База, созданная общими усилиями банков, полностью автоматизирована. Данные в ней хранятся не менее 15 лет от даты погашения последнего кредита. Но лишь аккредитованные компании имеют доступ к базе. Заемщик тоже вправе знать свой кредитный рейтинг.

Каждый банк обязан вносить данные о погашении кредита в базу данных, но далеко не всегда это происходит вовремя. А если человек знает, как узнать свою кредитную историю бесплатно, то сможет постоянно ее отслеживать, что очень актуально по мере накопления кредитных обязательств.Это позволит вычислить неблагонадежные банки и микрофинансовые организации, которые фиксирую дату открытия кредита, но забывают указать дату его погашения.

Как получить доступ к кредитной истории и узнать данные?

Для получения доступа не обойтись без идентификационного номера физического или регистрационного номера юридического лица. С помощью него можно попасть в базу кредитных историй. Эти номера уникальны, они не повторяются.Как получить данные о своей КИ?

1. В интернете с помощью компаний-посредников и онлайн-сервисов. Их сотрудники самостоятельно проверят все базы и предоставят информацию. Это быстрый и дорогой способ. Кроме того, он является рискованным. Ведь есть вероятность оказаться в руках мошенников, которые используют полученные данные в своих целях;

2. В интернете на сайтах Бюро кредитных историй. Способ позволяет получить кредитную историю физического лица бесплатно, в режиме онлайн. Но для этого потребуется 1-2 недели. Есть еще одна особенность – запрос необходимо подавать в каждое бюро отдельно;

Принцип получения данных простой - необходимо:

• Зарегистрироваться на сайте;• Идентифицировать личность, то есть, внести свои данные;• Получить отчет на электронную почту.

3. В банке. Это самый надежный и проверенный способ для тех, кто хочет оформить кредит и готов оплачивать услугу. Следует обратиться в кредитный отдел, который предоставит выписку из Бюро кредитных историй. Однако получить ее возможно лишь при личном посещении кредитной организации;

4. В ЦБКИ. Его база хранится в Центробанке. Этот способ позволяет оперативно получить необходимую информацию. Для этого следует на сайте Центробанка заполнить специальную форму, указав код владельца кредитного рейтинга. Получить его можно, обратившись в Национальное бюро кредитных историй. Его партнером является «Агентство кредитной информации», позволяющее в режиме онлайн узнать кредитную историю.

Для этого потребуется:

• Зарегистрироваться;• Зайти в личный кабинет;• Пополнить счет на определенную сумму;• Произвести оплату;• Принять отчет.

Бесплатная проверка кредитных историй физических лиц в режиме онлайн

База данных кредитных историй является единой и унифицированной для всех банков. Интересно то, что существует множество мошеннических схем, связанных с КИ. Благо, что доступ к базе имеют лишь аккредитованные компании.На рынке онлайн-услуг работает не так много сервисов, на которые можно положиться. Один из них – «Эквифакс».

Он первый запрос обрабатывает бесплатно, а последующие – за определенную плату.Чтобы воспользоваться услугой сервиса «Эквифакс», необходимо:

• Зарегистрироваться на сайте online.equifax.ru;• Подтвердить свою личность, отвечая на вопросы оператора, и предоставить копию паспорта. Также потребуется согласие на обработку личных данных;• Заказать отчет;• Получить отчет.Результат будет храниться в личном кабинете, в папке «Мои документы». Его нужно скачать и сохранить.

Можно ли исправить плохую кредитную историю?

Если была допущена техническая ошибка, или банк несвоевременно внес данные о погашении кредита, то изменить КИ не составит труда. Стоит обратиться в банк или, если он не захочет предпринимать меры, то в суд. После решения суда изменение кредитного рейтинга будет практически мгновенным.Если КИ была подпорчена заемщиком, то ее тоже можно изменить. Для этого необходимо досрочно погасить открытые кредиты, а при оформлении последующих - соблюдать взятые на себя кредитные обязательства.

Важно учитывать, что невыплаченные алименты, долги за коммунальные услуги или налоги – тоже понижают кредитный рейтинг.Заключение

Рекомендуем до того, как обращаться в банк за кредитом, проверить свою кредитную историю. Если она испорчена, ее нужно срочно исправлять. Ведь с низким кредитным рейтингом есть высокая вероятность получить кредит не с самыми лучшими условиями.infapronet.ru