Можно ли изменить ставку по ипотечному кредиту в Сбербанке. Изменение ставки по ипотеке по действующему договору

Закон об изменения процентной ставки по ипотеке

- Во-первых, им нет необходимости подтверждать свой официальный доход, поскольку банк и так владеет этой информацией.

- Во-вторых, им предлагается бонус в виде снижения процентных пунктов по ипотечному кредиту.

Участие в социальных программах Государство всячески старается оказать поддержку населению, особенно наименее защищенным слоям и людям с небольшим уровнем достатка. Для этого совместно с банковскими организациями разрабатываются специальные программы, помогающие людям построить либо купить собственное жилье. Это проект «Молодая семья», «Социальная ипотека» и пр. Так, например, совместно с Агентством по ипотечному жилищному кредитованию (АИЖК) банки предлагают купить квартиру на вторичном рынке под 11%, а при покупке жилья в новостройке – 6,15% годовых.

Как снизить ставку по ипотеке в сбербанке?

К ним относятся:

- выписка из ЕГРП,

- свидетельство о регистрации прав (копия и оригинал),

- документы, подтверждающие право заемщика на недвижимость (договор дарения, купли продажи, завещания и прочее),

- копия и оригинал паспорта,

- свидетельство об оценке недвижимости,

- кадастровый паспорт,

- выписки из домовой книги и лицевого счета,

- экспликация и поэтажный план приобретаемого имущества.

Не стоит забывать, что оформляя ипотеку, нужно иметь при себе оригинал паспорта и полис о страховке ипотеки.

Как уменьшить процент по ипотеке

Инфо Но в этом случае заранее нужно собрать следующий пакет документов:- заявление на снижение процентной ставки в свободной форме;

- иные бумаги, подтверждающие иные обстоятельства, которые могут быть взяты в рассмотрение банком.

Скачать заявление на снижение процентной ставки по ипотеке Сбербанк (образец) Пакет документов в конкретной ситуации может быть расширен. Например, в семье родился еще один ребенок, выросла заработная плата заемщика или его созаемщик (жена/муж) вышли из декрета.

Процедура реструктуризации для банка является не самой приятной, ведь им приходится делать условия кредитования для клиентов более выгодными, что снижает размер финансовой прибыли. Однако эта процедура позволяет удержать тех клиентов, которые планируют произвести рефинансирование своей ипотеки в другом банке.Снижение процентной ставки по ипотеке

Через суд В качестве крайней меры, когда следует отказ кредитующего или другого банка в реструктуризации или рефинансировании долга, по требованию о том, чтобы снизить процент, возможно обращение с исковым заявление в суд. Также судебное разбирательство возможно, когда суд самовольно завысил процентную ставку или начислил комиссионное вознаграждение, нарушив условия договора.

Следует отметить, что прекращать выплаты по кредиту для заемщика не следует на всех этапах рассмотрения искового заявления, поскольку в этом случае возможно начисление пеней и штрафов. А в случае, если по каким-то причинам иск не будет удовлетворен, банк подаст заявление о взыскании задолженности и неустойки в рамках договора и закона, в связи с чем заемщик сам может стать нарушителем. Процессы по ипотечным договорам затягиваются на месяцы, а то и годы.

Фз об ипотеке, залоге недвижимости: последняя редакция

ВажноК примеру, если банк предлагает кредит под 11% годовых, то вы оплачиваете 6%, а оставшиеся 5% за вас внесет бюджет. Льгота будет действовать на протяжении всего периода, на который взят кредит? Нет, государство не будет помогать вам с ипотекой всегда.

В том случае, если у вас родился второй ребенок, льгота будет действовать три года после начала выплат или после начала периода рефинансирования. Если же ребенок — третий, то поддержка государства будет продолжаться уже пять лет. Обратите внимание, что в сумме можно таким образом получать льготу восемь лет. Это совсем не возбраняется. Просто пример — ваш второй ребенок появился на свет 1 июля 2018 года, и 1 сентября вы оформили льготную ипотеку под 6 процентов. В течение трех лет, до 1 сентября 2021 года, государство будет помогать вам с выплатой процентов по ипотечному кредиту.Снижение ставки по ипотеке до 6 % при рождении ребенка

Однако касаться такие преференции могут не всех клиентов, а только определенных групп займополучателей, например, многодетных семей, зарплатных клиентов либо же работников бюджетной сферы. По инициативе заемщика Кроме этого, владелец ипотечного кредита тоже может выступать инициатором снижения ставочного значения. Сделать это можно по ряду причин:

- рождение ребенка, в связи с чем финансовая нагрузка на семейный бюджет возрастает, и на погашение долга может не хватать денег;

- при сокращении или увольнении с работы, вследствие чего платить по долгам не представляется возможным.

В любом случае, для того чтобы претендовать на снижение процентов по ипотеке придется предоставить документальное подтверждение тяжелого финансового положения.

Как понизить процентную ставку по ипотеке в сбербанке

ВниманиеА возможно ли это? Доступные способы снижения процентной ставки Сбербанк, как собственно и любой другой банк, стремится обеспечить максимальный комфорт своим клиентам. Неудивительно, что существуют способы снижения процентной ставки по ипотеке.

Правда, не всегда и не всем удается улучшить условия кредитного договора. Прежде чем бежать в банк для написания заявления, стоит убедиться, что в вашем кредитном договоре есть метод, предусматривающий возможность снизить процентную ставку.

Есть и ряд требований к самому кредиту. Невыполнение условий сделает дальнейшее рассмотрение заявки на уменьшение процентной ставки невозможным.

dipna5.ru

Имеет ли банк право изменить процентную ставку по ипотеке?

В последнее время банки все чаще стали пытаться изменить ставки по уже выданным ипотечным кредитам в одностороннем порядке. Мотивацией для повешения процентной ставки служит повышение ключевой ставки Центробанком. Однако согласно закону «О банках и банковской деятельности», финансовое учреждение не имеет права в одностороннем порядке изменять порядок определения и саму процентную ставку по уже выданным займам, за исключением случаев, предусмотренных федеральным законом или договором с клиентом.  Может ли банк в одностороннем порядке изменить ипотечную ставку в сторону повышения?

Может ли банк в одностороннем порядке изменить ипотечную ставку в сторону повышения?

Согласно правовым актам, кредитная организация в одностороннем порядке имеет право изменить постоянную процентную ставку только в меньшую сторону, а увеличить ее не может. Существует несколько случаев, когда банк может изменить размер процентов по ипотеке в большую сторону:

- Изменение ставки по предварительному согласованию с заемщиком ипотеки

- Изменение процентной ставки по решению суда

- Увеличение процентов в связи с отказом заемщика от страхования при условии, что это обязательство прописано в ипотечном договоре

- Изменения, вызванные форс-мажорными обстоятельствами (дефолт или сильная девальвация валюты)

- В случае плавающей и комбинированной процентной ставки, если изменяется какая-либо составляющая величина ставки.

Часто возможность изменения процентной ставки по ипотеке в одностороннем порядке пописывается в договоре ипотеки. Для финансово грамотных граждан, наличие подобных пунктов в договоре вызывает справедливое недоумение, однако большинство заемщиков соглашаются с данным условием, которое выдвигает банк, желая получить долгожданный ипотечный кредит. Тем не менее, есть ряд законодательных актов, защищающих даже таких неосмотрительных граждан от хитростей финансовых учреждений.

С другой стороны, банк может спокойно проигнорировать положения законов и в одностороннем порядке повысить ставку по ипотеке. В этом случае заемщику придется выплачивать кредит по совершенно новым условиям, нежели изначально были указаны в договоре, в противном случае банк может начислить штрафы, пени и вводить прочие санкции. Тогда единственным способом заставить кредитную организацию действовать, согласно закону, является решение суда. Заемщик может обратиться в суд, если новые условия ипотеки являются неприемлемыми для него.

Повышение процентов по условиям договора

В ипотечном договоре, обе стороны — банк и заемщик, оговаривают все условия предоставления займа, в том числе и порядок каких-либо изменений, ведь ипотека берется на длительное время. Существуют кредитные соглашения, в которых, согласно законодательству, прописывается, что процентная ставка по ипотеке может быть изменена исключительно в сторону уменьшения. А есть такие кредитные договоры, где оговаривается, что банк имеет право в одностороннем порядке изменить ставку в сторону повышения.

Статья 451 Гражданского кодекса РФ гласит следующее:

«Существенное изменение обстоятельств, из которых стороны исходили при заключении договора, является основанием для его изменения или расторжения, если иное не предусмотрено договором или не вытекает из его существа. Изменение обстоятельств признается существенным, когда они изменились настолько, что, если бы стороны могли это разумно предвидеть, договор вообще не был бы ими заключен или был бы заключен на значительно отличающихся условиях».

Данное положение многие кредитные организации используют в качестве основания для пересмотра процентов. И если изменение процентных ставок действительно происходит, то банк обязан направить заемщику уведомление о планируемых изменениях. А поскольку ипотечный договор — это двустороннее соглашение, то при изменении любых его условий заключается дополнительный договор, в котором определяется новая процентная ставка и прописывается размер и дата внесения ежемесячных платежей по ипотеке.  Что делать, если банк изменил процентную ставку по ипотеке?Если заемщик добровольно подписал дополнительное соглашение, то ставка по ипотеке, соответственно, меняется. Если же клиент отказывается подписывать такое соглашение, то в данном случае банк, скорее всего, потребует от заемщика, чтобы тот досрочно погасил ипотечный кредит, а если клиент откажется, то финансовое учреждение может обратиться в суд. Впрочем, если заемщик не согласен с повышением ставки по ипотеке, то он тоже может отстаивать свои права, обратившись в суд.

Что делать, если банк изменил процентную ставку по ипотеке?Если заемщик добровольно подписал дополнительное соглашение, то ставка по ипотеке, соответственно, меняется. Если же клиент отказывается подписывать такое соглашение, то в данном случае банк, скорее всего, потребует от заемщика, чтобы тот досрочно погасил ипотечный кредит, а если клиент откажется, то финансовое учреждение может обратиться в суд. Впрочем, если заемщик не согласен с повышением ставки по ипотеке, то он тоже может отстаивать свои права, обратившись в суд.

Правомочность условий договора ипотеки

Итак, по условиям договора, подписанного заемщиком и банком, кредитор может повысить процентную ставку. Однако само наличие в договоре пункта, предполагающего изменение процентов, уже является незаконным согласно положению закона «О банках и банковской деятельности». Статья 29 утверждает следующее:

«…Кредитная организация не может в одностороннем порядке сократить срок действия этого договора, увеличить размер процентов и (или) изменить порядок их определения, увеличить или установить комиссионное вознаграждение по операциям, за исключением случаев, предусмотренных федеральным законом».

А вот какие именно это исключения, предусмотренные федеральным законом, нормативно-правовые акты не определяют, а значит, таковых пока что нет.

А вот упоминание в кредитном договоре «плавающей» процентной ставки, напротив, является полным соблюдением 29 статьи закона «О банках и банковской деятельности», поскольку ставка изначально не являлась фиксированной, что обуславливает изменение в любой момент и любое количество раз. При этом, данная процентная ставка, согласно договору, может быть привязанной к курсу иностранной валюты, или к иным событиям и показателям, что делает договор ипотеки полностью законным, а повышение процентной ставки — вполне обоснованным.

Если же в договоре ипотеки отсутствуют указания на возможные изменения его условий, то этот факт не является для банка достаточным и законным основанием для повышения ставки. Это подтверждается статьей № 16 «Недействительность условий договора, ущемляющих права потребителя» закона «О защите прав потребителей». Первый пункт данной статьи гласит:

«Условия договора, ущемляющие права потребителя по сравнению с правилами, установленными законами или иными правовыми актами Российской Федерации в области защиты прав потребителей, признаются недействительными».

Поэтому заемщик может в суде отстаивать свои права, выражая несогласие с действиями банка, относительно изменения процентной ставки по ипотеке. Главное, не подписывать никаких дополнительных соглашений о повышении ставки и написать финансовому учреждению заявление о несогласии с повышением.

А в итоге ответ на вопрос будет таким: Банк не имеет права изменять процентную ставку по ипотеке, если это не прописано в договоре и не согласовано с заемщиком.

Оценка статьи:

Загрузка...moezhile.ru

Как уменьшить ставку по ипотеке?

В связи с принятием указанной меры банкам было предложено существенно занизить тариф на пользование кредитными средствами, на практике разница составила 3-5 пунктов и более. При каких условиях возможно заключение договора ипотеки по сниженной ставке, какие преимущества становятся доступны для заемщика и как осуществляется процедура в отношении соглашений, заключенных со Сбербанком.

Кто может обратиться за снижением ставки

Написать заявление в кредитуемое учреждение или иной банк, предлагающий наиболее выгодные условия, могут заемщики по действующим ипотечным договорам. Причинами этого зачастую служат:

- рождение ребенка и необходимость несения дополнительных расходов;

- непредвиденное ухудшение материального положения, смена места работы, неблагоприятное изменение состояния здоровья;

- желание досрочно закрыть кредит на лояльных условиях.

Последствиями обращения к процедуре по уменьшению процентной ставки является снижение ежемесячного платежа или изменение общей суммы ипотечного договора, что представляет более благоприятный финансовый прогноз для плательщика.

Варианты снижения процентной ставки

В банковской практике распространенными считаются следующие способы уменьшения процента по ипотечному договору:

- Рефинансирование. Представляет сложную процедуру подписания договора на ипотеку на новых условиях с полным переоформлением сделки одним банком или при обращении в стороннюю финансовую организацию.

- Реструктуризация. Допускается при заключении дополнительного соглашения к основному ипотечному договору при изменении ставки по кредитной жилищной программе в том же банке, где оформлено обеспечение. В документе закрепляется достижение договоренности между финансовым учреждением и должником о принятии новых условий взимания процента по ипотеке и пересчете оценки кредитного договора и ежемесячных платежей.

- Использование средств социальной поддержки. Часть ипотеки есть возможность погасить за счет государственных средств, к примеру, по программам «Молодая семья» или «Жилище». Также допускается внесение представленного финансирования в счет первоначального взноса, что позволяет добиться уменьшения ставки, распространяющейся на договор.

- Обращение в суд. Если заемщик обнаружил, что часть условий договора ипотечного кредитования, в том числе по установлению процента за пользование средствами, не соответствует закону и распоряжениям ЦБ РФ, либо при расчете были допущены нарушения, он может обратиться в органы правосудия с заявлением о пересчете стоимости договора и изменения его условий в принудительном порядке.

Условия снижения ставки

Снижение процентной ставки зачастую возможно только при соблюдении условий:

- срок действия первоначального ипотечного договора не менее 4-6 месяцев в зависимости от кредитного учреждения;

- недопущение просрочек, невыплат в течение всего периода выплат;

- подтверждение платежеспособности;

- безупречная кредитная история заемщика;

- необходимость привлечения на основании программы кредитующего банка поручителя или созаемщика;

- ликвидность объекта недвижимости, отсутствие возможных претензий со стороны бывших владельцев, что проверяется на основании запроса о переходе собственности на квартиру или другой жилой объект;

- наличие согласия супруга/и при режиме совместного имущества при нахождении заемщика в браке;

- отсутствие прописанных несовершеннолетних детей или несовершеннолетних в объекте залоге в случае переоформления договора путем рефинансирования.

Новая процентная ставка распространяется обычно на оставшийся срок действия договора и остаток задолженности. Пересчет за весь период производится крайне редко.

Оформление нового договора по ипотеке

При условии снижения процентной ставки возможно развитие событий по трем вариантам:

- Информирование клиентов банка учреждением самостоятельно об изменении условий ипотечного кредитования при предоставлении более благоприятного режима. Сообщения отправляются через СМС на мобильные телефоны, уведомления на электронные и почтовые адреса. Иногда такая рассылка носит массовый характер, в некоторых случаях возможно проявление лояльности банком к определенному заемщику, исправно вносившему платежи в течение длительного периода на основании старых условий.

- Если клиент узнает, что есть возможность снизить процентную ставку по ипотеке в связи с изменением программы банка. В этом случае инициатива полностью исходит от заемщика. Он обращается с заявлением к руководства кредитующей организацией, получает решение, подписывается представленное дополнительное соглашение к основному ипотечному договору или договор на новых условиях.

- Заемщик анализирует ситуацию на ипотечном рынке кредитования в регионе. Если отмечено снижение процентной ставки в других банках, подает заявки на рефинансирование.

Условия снижения процента по ипотеке в Сбербанке

Кредитные эксперты ответят, можно ли снизить ставку по ипотеке, если договор оформлялся в Сбербанке. Возможно это при следующих условиях.

В учреждении предусмотрена специальная программа для таких случаев «Рефинансирование». Ставка по ней составляет 13,9% годовых. Для сравнения, если ранее договор оформлялся на условиях в 15% ежегодно, то процедура позволит сэкономить на ипотеке 1,1%. К примеру, при оценке ссуды в 2 млн руб. это составит 220 тыс. руб. По такой схеме можно сделать перекредитование займа, полученного в ВТБ24, с условием заключения нового договора в Сбербанке.

Также допускается перекредитование по пакету реструктуризация. Допускается как уменьшение, так и увеличение срока погашения долга при условии снижения процентной ставки в Сбербанке.

Преимущества и недостатки уменьшения процента

Переоформление договора по ипотеке при возможности снижения процентной ставки не стоит откладывать, поскольку это поможет снизить финансовую нагрузку на плательщика при условиях:

- пересчета общей суммы ипотечного договора;

- снижения ежемесячного платежа;

- уменьшения страховых взносов;

- сокращение срока действия договора и погашения задолженности.

При казалось бы видимом снижении ставки по ипотеке при переоформлении договора отмечаются следующие недостатки:

- необходимость проведения повторной оценки объекта залога оценочной компанией, что влечет дополнительные расходы;

- возможно установление комиссии новым банком на перефинансирование, в качестве примера можно привести условия РосЕвроБанка, который предлагает оформление ипотеки на основе своей программы при выплате комиссии в 0,8% от общей суммы кредитования;

Советы

- При обращении в другой банк или за реструктуризацией ипотечного кредита следует внимательно просчитать последствия изменения условий по действующей ипотеке. К сожалению, информация, выдаваемая по запросу при использовании электронных калькуляторов онлайн на официальных сайтах кредитных учреждений, не всегда соответствует действительности. При расчете зачастую не учитываются условия о необходимости погашения комиссий, страхование учитывается по минимальной ставке с неполным комплектом услуг, не входят в сумму расходы на повторную оценку объекта залог и др. Все эти факторы обязательно нужно учесть при планировании перезаключения договора на новых условиях даже при снижении процентной ставки в пределах 2-5%. Для уточнения деталей и действующих тарифов и получения подробного актуального расчета желательно обратиться в отделение банка к специалисту по ипотечному кредитованию, который представит подробные условия с расчетом.

- Для уменьшения процентной ставки по новому договору возможно использование дополнительных способов, гарантирующих выплаты – это привлечение поручителей или созаемщиков, если банк практикует такие способы обеспечения.

- Для переоформления ипотеки по сниженной ставке лучше обращаться в банк, где оформлен зарплатный проект или ипотечный заемщик получает иные выплаты, а также имеет открытые вклады, счета со средствами. Заключить с таким учреждением договор на более выгодных условиях по имеющейся ипотеке будет намного проще.

Похожие записи

dedadi.ru

Можно ли изменить ставку по ипотечному кредиту в Сбербанке

Ставки по кредитам постоянно меняются, это же касается и ипотеки. Но по условиям договора заемщик должен выплачивать взносы по ипотечному кредиту строго в соответствии с утвержденной ставкой и ее изменение договором не предусмотрено, а хочется. Многие ипотечные заемщики заключили договор в то время, когда минимальная ставка была 12,5% или даже 14,5%, им кажется несправедливо, что Сбербанк выдает сегодня ипотеку уже под 8,6, а то и под 7,9% годовых. Можно ли изменить ставку по ипотечному кредиту в Сбербанке, если он уже оформлен и выплачивается? Попробуем узнать.

Ставки по кредитам постоянно меняются, это же касается и ипотеки. Но по условиям договора заемщик должен выплачивать взносы по ипотечному кредиту строго в соответствии с утвержденной ставкой и ее изменение договором не предусмотрено, а хочется. Многие ипотечные заемщики заключили договор в то время, когда минимальная ставка была 12,5% или даже 14,5%, им кажется несправедливо, что Сбербанк выдает сегодня ипотеку уже под 8,6, а то и под 7,9% годовых. Можно ли изменить ставку по ипотечному кредиту в Сбербанке, если он уже оформлен и выплачивается? Попробуем узнать.

Стоит ли требовать понижения ставки?

Сбербанк старается действовать строго, не нарушая требований закона и условий кредитного договора. Можно, конечно, написать претензию или обратиться с исковым заявлением в суд, но какова перспектива этих мероприятий? В 99% случаев это обернется пустой потерей времени и денег, к тому же вы поссоритесь с кредитной организацией и потеряете ее благосклонность.

Опытные юристы советуют инициировать спор только после обнаружения явных нарушений со стороны Сбербанка. В этом случае можно в будущем вынудить представителя организации заключить мировое соглашение на выгодных для вас условиях. Но чтобы обнаружить эти нарушения обывательских знаний, заемщику будет явно недостаточно. Придется консультироваться с хорошим кредитным юристом, а лучше заказать у него правовую экспертизу вашего ипотечного договора.

Шансы, что кредитный юрист обнаружит в ипотечном договоре Сбербанка какие-то нарушения, ничтожно малы, но они есть, поэтому стоит попробовать.

В случае если кредитный юрист обнаружит в договоре что-то за что можно «зацепиться», заемщик пишет в Сбербанк претензию, в которой излагает свою правовую позицию и требования. В этом случае, скорее всего, удастся добиться желаемого в кротчайшие сроки. Юристы банка оценят судебную перспективу вашего дела и если она хорошая, то до суда они доводить не будут, лишние расходы организации ни к чему.

Ждем предложения банка

Если ипотечный договор составлен безупречно, то спорить со Сбербанком не следует, лучше внимательно посмотреть на его предложение. Нередко организация сама предлагает действующим ипотечным заемщикам заключить дополнительное соглашение к договору и пересмотреть условия по действующей ставке. Для этого на официальном сайте организации регулярно публикуются сведения об уменьшении ставок по действующей ипотеке. Например, если сегодня заглянуть в соответствующий раздел сайте вы увидите, что:

- по кредитным пакетам «Военная ипотека» и «Строительная сберегательная касса» уменьшения ставок пока что нет;

- по кредитному пакету «Нецелевой кредит под залог недвижимого имущества» можно добиться существенного уменьшения ставки до 11,9% годовых;

- по остальным кредитным пакетам возможно снижение до 10,9%.

Для того чтобы добиться изменения существующей ставки до указанных величин, нужно принести заявку в отделение Сбербанка, где ранее оформлялась ипотека. Далее нужно дождаться одобрения заявки, но учтите, что Сбербанк ее никогда не одобрит, если:

- ставка по ипотеке заявителя меньше или равна приведенным значениям;

- заемщик имеет или имел раньше просроченные задолженности;

- ипотека была оформлена меньше года назад;

- остаток задолженности меньше полумиллиона рублей;

- ранее было вынесено положительное решение по реструктуризации задолженности по ипотеке.

Не следует ждать, что Сбербанк рассмотрит заявку немедленно. Организация оставляет за собой право рассматривать заявку в течение месяца. В это время ни в коем случае нельзя прекращать платить ипотеку иначе наступят последствия предусмотренные договором.

Пробуем реструктурировать заем

В том случае если исполнение ипотечного договора совпало с трудными жизненными обстоятельствами как то: существенное снижение доходов, призыв на военную службу, отпуск по уходу за ребенком, временная утрата трудоспособности, можно попросить реструктурировать задолженность. Очень важно, чтобы лицо, обращающееся за реструктуризацией, не прекращало в полном объеме исполнять принятое на себя обязательство и терпеливо ожидало решения Сбербанка.

Чтобы Сбербанк реструктурировал долг нужно прийти в отделение, в котором есть кредитный специалист и подать заявку на реструктуризацию. Форму заявки нужно будет уточнить у кредитного специалиста. Далее необходимо будет приложить к заявке определенные документы, а затем ждать когда банк рассмотрит заявку. Что может предложить Сбербанк в рамках реструктуризации долга по ипотеке?

- Изменить валюту ипотечного кредита.

- Увеличить срок ипотеки.

Важно помнить, что при любом раскладе общий срок ипотечного договора не должен быть больше 30 лет, в некоторых случаях 20 лет.

- Дать возможность временно не платить проценты или сумму основного долга по ипотеке.

Итак, платить ипотеку по ставке, которая была утверждена в момент заключения договора совсем не обязательно. Существует, как минимум три возможности уменьшить эту ставку 1 раз в течение срока договора, но для этого придется постараться. Надеемся, приведенная информация поможет разрешить ваши финансовые проблемы. Удачи!

kreditec.ru

Как законно снизить процентную ставку по ипотеке

Ипотека – это целевой кредит, выдаваемый кредитными организациями заемщику на покупку недвижимости. Она регулируется Федеральным Законом № 102-ФЗ от 16.07.1998 года. За прошедший 2017 год изменения в данный законодательный акт вносились пять раз.

Правовое регулирование

Закон № 102-ФЗ регулирует отношения между кредитором и заемщиком в вопросах ипотечного кредитования. В нем четко регламентированы основные моменты заключения договора и оформление прав на недвижимость.

Как таковой закон о снижении процентной ставки по ипотеке принят не был. Но благодаря внесению изменений в действующее законодательство, правительству совместно с Центробанком удалось добиться уменьшения стоимости кредитов. Право на понижение процентов закреплено и в Гражданском кодексе РФ.

В своем послании к Федеральному собранию, В.В. Путин призвал к понижению ипотеки до 7%.

Процент, под который банки выдают ссуды физическим лицам, напрямую зависит от ставки рефинансирования Центробанка, которая за последние годы снизилась. За этим последовало удешевление потребительских и ипотечных займов.

Таким образом, люди, оформившие ипотеку 5-7 лет назад, брали заём под 15-17%. На сегодняшний день ставки уменьшились до 8-10.

Как снизить ставку

Ипотечная ссуда – это долгосрочный заём. За время действия кредитного договора могут измениться доходы заемщика, его финансовое состояние или предложения на финансовом рынке. Из-за заметного уменьшения стоимости кредитов за последние пять лет многие граждане задумались, как понизить процентную ставку по ипотеке. Сделать это можно двумя способами:

- рефинансирование;

- реструктуризация.

Рефинансирование – это получение нового займа на погашения текущей ипотеке. Реструктуризация – изменение условий кредитования. Каждый способ имеет свои преимущества и недостатки.

Рефинансирование

Перекредитование подразумевает понижение процентной ставки по ипотеке путем оформления нового займа. Данная процедура влечет за собой дополнительные расходы:

- комплексное страхование;

- оценка недвижимости;

- переоформление объекта залога.

Важно знать: Рефинансирование будет выгодно для заемщика только в случае, если разница между процентами по кредиту составляет минимум 3 пункта. В противном случае перекредитование не целесообразно.

Преимущества рефинансирования:

- уменьшение ежемесячного платежа;

- изменение срока кредита;

- замена валюты;

- объединение нескольких займов;

- снижение ставки.

Чтобы рефинансировать действующую ипотеку необходимо соответствовать требованиям банка-кредитора и иметь положительную кредитную историю.

Реструктуризация

Снижение процентной ставки по действующей ипотеке без изменения кредитной организации возможно при проведении реструктуризации. Для этого необходимо написать заявление в отделение, в котором была получена ипотека.

В качестве аргумента для понижения процентов можно указать следующие причины:

- уменьшение ставки Центробанка;

- изменение материального положения заемщика.

Первую причину могут указывать все клиенты, так как ставка действительно ощутимо уменьшилась.

Об изменении материального положения следует уведомлять кредитора не только с целью уменьшения ставки. Если гражданину становится сложно выплачивать ипотеку, то банк, рассмотрев причины, может пойти на встречу и предложить варианты уменьшения ежемесячного платежа без снижения процентов, например, увеличив срок кредитования.

Для снижения процентов кредит должен соответствовать ряду условий, главным из которых является отсутствие просроченных задолженностей. Кредиторы в большинстве случаев идут навстречу добросовестным заемщикам.

Что выгоднее

Чтобы заемщику понять, что для него выгоднее: рефинансирование или реструктуризация, ему необходимо сравнить предложения кредиторов.

На сегодняшний день такие программы есть в следующих крупных банках:

- Сбербанк;

- «ВТБ»;

- «Газпромбанк».

Даже если клиент оформил заем в ином финансовом учреждении, он имеет право написать своему кредитору заявление, с просьбой снижения процентов по ссуде.

Внимание: Некоторые банки при перекредитовании заявляют о том, что кредиты, по которым была проведена реструктуризация, не рефинансируются.

Сбербанк

Кредитор предлагает программу рефинансирования под 9,5% годовых, на сумму от 300 тысяч рублей, сроком до 30 лет. Для получения наиболее выгодных условий необходимо оформить страхование жизни и здоровья заемщика. До момента регистрации права собственности на недвижимость в пользу банка проценты увеличиваются на два пункта.

Снижение процентов по заявлению возможно до 10,9%. При этом остаток задолженности должен быть не менее 500 тысяч рублей, а кредит выдан более 1 года назад. Страхование жизни также является обязательным условием.

Некоторые программы кредитования не подлежат реструктуризации:

- «Военная ипотека»;

- «Строительная сберегательная касса».

Банк имеет право учитывать иные факторы при принятии решения о понижении процентов.

«ВТБ»

Кредитная организация рефинансирует ипотеку других банков под 8,8%, срок до 30 лет, сумма до 30 миллионов рублей.

Для расчета перекредитования можно воспользоваться кредитным калькулятором на сайте www.vtb.ru. Дополнительные комиссии за выдачу средств или досрочное погашение не предусмотрены.

Отдельной программы по снижению процентов у банка нет. Все изменения проходят только по инициативе заемщика. Ссуда, полученная в «ВТБ» ранее может быть уменьшена до 9,7%. Для реструктуризации достаточно подать заявление, которое кредитор рассматривает в течение двух месяцев.

«Газпромбанк»

По рефинансированию ипотечной ссуды минимальная ставка установлена на уровне 9,2% годовых. Период кредитования до 30 лет, минимальная сумма – 500 тысяч рублей.

Заявка на перекредитование рассматривается от 1 до 10 рабочих дней, комиссия за выдачу средств не предусмотрена.

Судя по отзывам в сети, «Газпромбанк» неохотно идет на изменение процентной ставки по ипотеке в сторону уменьшения. После подачи заявления придется ждать решения кредитора 2-3 месяца. Если по истечению этого срока ответ от банка не получен, то необходимо самостоятельно обратиться в банковское отделение и уточнить информацию.

Иные способы

Рефинансирование и реструктуризация не единственные способы уплачивать меньше процентов.

Справка: В связи с изменениями в Гражданском кодексе, которые вступили в силу с 1 июля 2018 года, ставку можно уменьшить в судебном порядке. Данная норма закреплена в статье 809 ГК РФ.

Также в суд можно обратиться в случае, если условия ипотечного договора противоречат Закону № 102-ФЗ. В данном случае снижение будет произведено до уровня средних процентов по региону.

Еще один способ понижения – это участие в государственных программах. Такая возможность есть у молодых семей с двумя и более детьми. Так что, если за время срока действия ипотечного договора происходит пополнение в семействе, то можно претендовать на понижение процентов.

Условия понижения

Не во всех случаях банк пойдет навстречу клиенту. Для уменьшения ставки кредит должен соответствовать определенным требованиям:

- отсутствие просрочек;

- договор заключен более года назад;

- высокая ликвидность объекта залога;

- согласие созаемщиков на изменение условий.

Хорошая кредитная история у заемщика играет не последнюю роль при принятии банком решения по снижению процентов.

Порядок действий

Для снижения в рамках одного кредитного договора необходимо произвести следующие действия:

- Подать заявление в банк.

- Представить необходимые документы.

- Дождаться положительного решения.

- Заключить дополнительное соглашение.

После этого заемщик погашает задолженность в соответствии с новым графиком платежей.

Если банк отказал в снижении, то клиенту необходимо обратиться к другой финансовой организации для оформления рефинансирования или попытаться реструктуризировать заём в своем кредитном учреждении через период времени.

Так как ипотечная ссуда выплачивается продолжительное время, снижение даже на 1-2 пункта могут существенно повлиять на полную стоимость кредита и размер переплаты. Необходимо регулярно отслеживать изменения на рынке кредитных продуктов и своевременно реагировать на них путем подачи заявления в банк.

bankovskayakarta.ru

Как снизить процент по ипотеке в Сбербанке на уже взятую ипотеку

Сейчас в Сбербанке процентную ставку по ипотеке снижают до 10,9%, без страховки до 11,9%. Заявление на снижение процентной ставки подается в свободной форме или по готовому бланку-образцу. Время рассмотрения – не более 30 дней после подачи заявление.

Взяли ипотеку в Сбербанке? Требуйте снижения ставок!

На пересмотр условий кредитования банки до недавнего времени шли неохотно. Это было связано с действующими нормативами ЦБ России, которыми руководствовались кредитные учреждения. В частности, пересмотр процентных ставок приравнивался к реструктуризации проблемных кредитов. А при наличии проблемной задолженности кредитор обязан создавать дополнительные резервы для минимизации рисков. Иными словами, банкиры должны были депонировать средства, которыми нельзя распоряжаться. Повышенное резервирование отрицательно сказывалось на показателях работы, что невыгодно для финансовых организаций.

Однако, в начале этого года регулятор в свои документы заложил для банков возможность избежать формирования повышенных резервов при снижении ставок. Поэтому теперь заемщик может смело обращаться в свой банк для пересмотра размера процентов.

В Сбербанке действует программа снижения процентных ставок. Кроме того, внедрен продукт рефинансирования ипотеки, выданной другими банками под процент от 9,5 на сумму от 1 млн. руб. на срок до 30 лет. При этом у заемщика появилась возможность объединить ипотечные, автокредиты, потребительские займы:

- без справок об остатке ссудной задолженности по кредитам;

- со снижением общего размера ежемесячных платежей;

- без согласия старого банка на последующую ипотеку;

- без уплаты комиссий.

Каждое обращение рассматривается в индивидуальном порядке.

Как снизить ставку по ипотеке в Сбербанке?

Для снижения процентной ставки тем, кто уже взял ипотеку, нужно обратиться с письменным заявлением в банк. Но до этого следует внимательно изучить ипотечный договор на предмет одного пункта, в котором должна быть прописана такая возможность в случае изменения ключевой ставки Банка России.

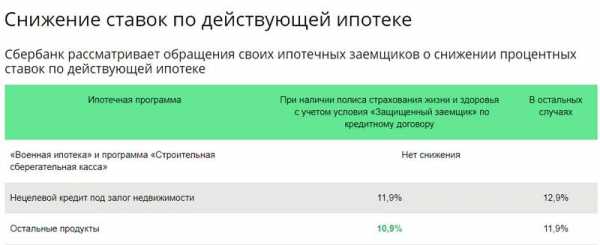

Отсутствие такого условия не должно останавливать, поскольку соответствующее решение банкиры также могут принимать, руководствуясь своей кредитной политикой. Согласно принятой Сбербанком программе, за снижением процентов могут обращаться заемщики по всем ипотечным продуктам:| Новые ставки, % | Условия |

| до 10,9-11,9 | страхование жизни, здоровья |

| до 11, 9 | без страхования |

| Нецелевой кредит под залог недвижимости – до 11,9-12,9 | Страхование |

На положительное решение можно рассчитывать, если:

- текущая ставка превышает установленный предел;

- нет просроченной задолженности;

- с момента выдачи кредита прошло 12 и более месяцев;

- остаток кредита на дату снижения превышает 500 000 руб.;

- ссуда ранее не была реструктуризирована.

Если клиенту в 2017 году уже была снижена ставка, он не лишается права обращаться в сбербанк (при соответствии вышеперечисленным условиям).

Заявление можно подать онлайн на сайте банка ipoteka.domclick.ru

Сбербанк рассматривает его и принимает решение за 30 и более дней со дня подачи обращения. За следующим пересмотром условий заемщик может обращаться не ранее, чем через 12 месяцев с момента предыдущей заявки.

Все изменения, согласно ст. 452 ГК РФ, вносятся в договор в той же форме, что и основной документ. То есть, снижение процентной ставки оформляется письменно и подписывается кредитором и заемщиком. В связи с этим меняется сумма в графике погашения, значит, он также выдается в новой редакции.

В связи с большим потоком заявлений, рассмотрение может затянуться. Поэтому рекомендуем почаще напоминать о себе работникам банка. При получении отказа можно воспользоваться программой реструктуризации в том же Сбербанке или у другого кредитора на более выгодных условиях. Если считаете, что отказ неправомерный, обращайтесь в суд за защитой своих прав.

Комментарии (0)

Ключевая ставка ЦБ 17.09.2020: 7,50 (+0,25)Инфляция в августе: 3,1 (+0,9)

ipoteka.finance

Снижение процентной ставки по ипотеке

Ежемесячная плата по ипотечным займам является значительной статьей расходов семьи. По этой причине большинство старается уменьшить долговую нагрузку, прибегая к разным способам. Снижение процентной ставки по ипотеке стало возможным после изменения ставки рефинансирования (ключевой ставки) Банком России в меньшую сторону, однако воспользоваться этим преимуществом могут не все категории граждан.

Что означает снижение ставок по ипотеке

Уменьшение процентных ставок по жилищном займам как на строительство, так и на приобретение недвижимости – это положительный сигнал тем, кто планирует обзавестись собственными квадратными метрами. Так, в августе месяце Сбербанк анонсировал уменьшение средневзвешенной ставки по ипотеке на 0,6-2 процентных пункта, и в дополнение к этому снизил величину первоначального взноса. С другой стороны, как говорят эксперты-аналитики, это означает, что у банков страны накопилось большое количество так называемых «лишних денег», которые неплохо было бы пустить в работу.

Влияние ключевой ставки ЦБ на стоимость ипотечного кредита

Процентные ставки по жилищным и прочим кредитам у коммерческих и государственных банков страны устанавливаются в строгой привязке к ключевой ставке Центробанка. С 2016 года эта величина имеет одинаковое значение со ставкой рефинансирования. В зависимости от ее колебаний в одну или другую строну, кредитные организации устанавливают размер вознаграждения за пользование заемными деньгами. Тоже относится и к ипотеке.

С осторожность, но постепенно Банк России в этом году неоднократно снижал главный финансовый показатель денежно-кредитной политики, что свидетельствует о стабилизации ситуации в экономике страны и снижении инфляции. Падение ставки рассматривается банками как возможность по удешевлению стоимости займов. Дело в том, что под такой процент банки берут у ЦБ деньги в долг при отсутствии собственных средств и невозможности привлечь их со стороны.

Способы снижения

Банки вправе уменьшить процент по ипотеке, но делать это не обязаны. С другой стороны, в кредитных договорах всегда прописывается возможность изменения показателя. Как правило, это касается снижения вознаграждения банку, поскольку повышать ее значение кредиторы могут в исключительных случаях – когда величина является плавающей и привязана к конкретным значениям, например, к Моспрайм.

Существует несколько вариантов снижения процентной ставки по ипотеке:

- Банк по собственной инициативе изменяет значение в связи со сложившейся конъектурой рынка или же для отдельных категорий граждан и даже отдельных клиентов. Как правило, извещение об этом происходит посредством рассылки сообщений на указанный при подписании договора контактный телефон, электронный или почтовый адрес.

- Ссудополучатель может самостоятельно подать заявление, не дожидаясь предложения банка, если у него появилась информация о такой возможности. Для этого пишется соответствующее заявление и заключается дополнительное соглашение.

- Кроме этого, клиент банка может в индивидуальном порядке запросить возможность снижения ставки по ипотеке, если, например, другие кредитные учреждения стали снижать проценты по новым и ранее выданным кредитам.

Нормативно-правовое регулирование

Ипотечное кредитование, как и прочие отрасли банковского дела, регулируется нормативно-правовыми актами. Главным из них считается Гражданский кодекс, где рассматривается сфера кредитования в целом. Кроме этого, принят ряд законов и постановлений правительства РФ, которые упорядочивают деятельность кредиторов и защищают права ссудополучателей в этом направлении:

- «Об ипотеке (залоге недвижимости)»;

- «Об ипотечных ценных бумагах»;

- «О мерах по развитию системы ипотечного жилищного кредитования в Российской Федерации»;

- «О кредитных историях» и пр.

Уменьшение процентной ставки

Базовые условия по ипотеке действуют для всех клиентов банка. Однако в ряде случае кредитные организации предлагают более выгодные предложения для отдельных категорий, особенно если это касается незащищенных слоев населения или людей с невысоким уровнем доходов. Для них предусматривается снижение процентной ставки по ипотеке на несколько пунктов, уменьшение величины первоначальных взносов, увеличенный срок кредитования и прочие привилегии. Кроме этого, дополнительное уменьшение ставки возможно для постоянных клиентов и при оформлении займа в электронном виде.

Для постоянных клиентов банка и владельцев зарплатных карт

Для граждан, с которыми банки сотрудничают не первый год в области кредитования, а также тех, кто открыл депозиты либо получает заработную плату и другие выплаты на банковскую карту организации, предлагаются особые условия. Им нет необходимости подтверждать платежеспособность для обслуживания долговых обязательств или представлять дополнительные документы, поскольку они считаются надежными клиентами. В связи с этим банк рассматривает возможность уменьшения процента по ипотеке для таких ссудополучателей, чтобы не потерять их.

Участникам программы ипотечного кредитования «Молодая семья»

В рамках поддержки населения государство совместно с банками разрабатывает специальные проекты, к которым относится и программа «Молодая семья». Она направлена на обеспечение собственными квадратными метрами нуждающихся в улучшении жилищных условий и на демографический рост. Воспользоваться предложением могут полные и неполные семьи, с детьми и без, при условии, что одному из супругов еще не исполнилось 35 лет, у него постоянный официальный заработок, а семья состоит на очереди по улучшению жилищных условий.

Помимо субсидий, выделяемых государством, предлагают снижение процентов по ипотеке как дополнительные стимулирующие меры и банки-участники специальной программы:

- Сбербанк;

- ВТБ;

- Россельхозбанк;

- ОТП-банк;

- Газпромбанк и пр.

Снижение ипотечной ставки для многодетных семей

Семьи, в которых воспитываются трое и более ребятишек, считаются многодетными, поэтому государство всячески заботится о них, предлагая различные льготы и ряд бонусов. Государство может погасить за них часть долга или семьи могут воспользоваться материнским капиталом, но самым существенным плюсом считается снижение годовой процентной ставки. Так, например, для ставки для покупки жилья в АИЖК в новостройке составят 6,15%, в то время как для вторичного рынка этот показатель равняется 11%.

Льготы работникам бюджетной сферы

По статистике граждане, работающие в организациях, финансируемых из бюджета, имеют один из самых маленьких доходов в стране. Это не всегда дает им возможность не только приобрести собственный угол, но даже накопить на первый взнос. Государство всячески старается стимулировать финансово-кредитные организации выдавать бюджетникам доступные ссуды на льготных условиях, беря на себя погашение части долга. Со своей стороны банки дополнительно предлагают для них снижение процентной ставки по ипотечной ссуде.

Можно ли снизить ставку по действующей ипотеке

При получении денег в долг у банка на строительство или покупку жилья происходит подписание договора. Там отражается сумма задолженности, срок погашения, величина процентного вознаграждения и возможность его изменения при наступлении определенных обстоятельств. Перечень их тоже приводится в утвержденном обеими сторонами договоре. Для начала процесса по снижению ставки по ипотечному займу потребуется подать заявление, а при наличии разногласий и вовсе сесть за стол переговоров.

Кто может обратиться в банк

Как уже было упомянуто, банк имеет право на снижение процентной ставки по ипотеке, но делать этого не обязан. С другой стороны, каждый ссудополучатель, если это не запрещено договором, вправе инициировать процедуру по уменьшению ее значения. Однако необходимо понимать, что для этого должны существовать веские доводы, которые банк примет во внимание. К ним относятся:

- рождение ребенка, из-за чего в семейном бюджете появилась новая статья расходов и на погашение займа денег может не хватать;

- ухудшение финансового положения, которое последовало после сокращения, увольнения и подобного рода обстоятельств;

- временная нетрудоспособность при отсутствии страховки.

Условия предоставления льготных процентов по ипотеке

Для того чтобы по договору ипотеки начала действовать новая процентная ставка предполагается выполнение ряда условий, которые подтвердят, что человек считается добросовестным и исполнительным клиентом:

- кредит выплачивается на протяжении минимум полугода;

- на протяжении этого времени не было фактов допущения просрочек и невыплат;

- наличие официальной заработной платы и постоянного места работы;

- возможность предоставить поручительство или дополнительный залог;

- ликвидность приобретенного имущества;

- наличие положительной кредитной истории;

- отсутствие прописанных несовершеннолетних граждан на приобретенных квадратных метрах.

Как снизить ставку по ипотеке

Можно досрочно выплатить часть суммы, чтобы снизить финансовую нагрузку. Банк обязан будет пересчитать величину ежемесячных взносов и выдать новый график выплат. Если же такой возможности нет, ищите другие выходы. Для снижения процентной ставки по ипотеке финансовые организации предлагают разные варианты развития событий:

- рефинансирование задолженности;

- заключение дополнительного соглашения;

- реструктуризация долга.

Заключение дополнительного соглашения о пересмотре процентов

Мало одного желания, чтобы снизить процент по ипотеке в Сбербанке, ВТБ или у другого кредитора – необходимо подать заявление, а иногда и сесть за стол переговоров. Если определенная договоренность между сторонами достигнута, нет необходимости аннулировать существующий договор и заключать новый. Для внесения изменений составляют дополнительное соглашение которое подписывается обеими сторонами.

В допсоглашении указывается новая процентная ставка, которая начинает действовать с обозначенной даты. Пересчет уплаченных до настоящего времени взносов по новым, пересмотренным условиям, банк производить не будет, зато выдаст новый график выплаты с указанием подлежащих к перечислению ежемесячных сумм. Если в будущем появятся предпосылки к очередному снижению ставки, необходимо будет заключить новое дополнительное соглашение.

Рефинансирование ипотечного кредита

В простом понимании рефинансирование – это новый заем, главное предназначение которого – уменьшение долговой нагрузки за счет снижения величины процентного вознаграждения и изменения срока выплат в большую сторону. Однако вместе с этим возрастает общая сумма, которую придется возвратить кредитору. Преимущественно выплаты по ипотеке происходят аннуитетом, причем первоначально большая часть платежа – это проценты за пользование ссудой.

Посмотрите, сколько времени выплачивается долг, чтобы понять, будет ли такой вариант выгоден. Если кредит выплачивается больше пяти лет, стоит первоначально посчитать, каков будет ежемесячный взнос при перекредитовании. Только так станет понятно, выгодно ли браться за оформление, ведь собирать необходимый пакет документов придется по-новому. С другой стороны, рефинансирование хорошо тем, что если позволяют доходы семьи, разрешается запросить большую сумму и потратить ее, например, на ремонт квартиры или другие нужды.

В банке-кредиторе

В открытых источниках нет информации, что банки рефинансируют ипотечные займы, выданные ими же самими. Для этого они предлагают воспользоваться услугой реструктуризации долга. Для рефинансирования имеющейся ипотеки на новых условиях, придется обратиться в любой коммерческий банк, который предлагает такого рода программы – это Сбербанк, ВТБ24, Альфа-банк и ряд других кредитных учреждений.

В другом финансово-кредитном учреждении

С целью привлечения новых клиентов банки с удовольствием идут на рефинансирование жилищных кредитов, выданных в других кредитных организациях. Процентные ставки по таким продуктам иногда даже выгоднее потребительских ссуд. Единственны минусом программ перекредитования считается необходимость сбора полного пакета документов, проведения оценки объектов недвижимости и страхование залога, что влечет за собой дополнительные затраты.

Кроме этого, удостоверьтесь, не придется ли выплачивать штрафные санкции за досрочное погашение ипотечного займа, ведь некоторые финансовые организации закладывают такие условия в соглашения. Иногда потребуется согласие первичного ссудодателя, хотя некоторые банки, как, например Сбербанк, не требуют такую бумагу. Считается, что для достижения экономии снижение процентной ставки по ипотеке по вновь взятому займу должно быть минимум на 2% меньше.

Реструктуризация долга и составление нового графика платежей

На сайтах кредитных учреждений вы едва ли найдете информацию, что там действуют программы по реструктуризации ипотеки. Однако это не означает, что такая возможность не предоставляется. Банки рассматривают обращения в индивидуальном порядке, поэтому потребуется предъявить веские причины, причем подтвердить их следует документально. Если повезло, и банк учел предоставленные доводы, вы получите новый график платежей. Там будут отражены тело (сумма основного долга) и проценты по ипотеке в разных колонках, что поможет следит за остатком по ипотеке.

Плюсы и минусы снижения ипотечной ставки

Решив прибегнуть к снижению процентной ставки по ипотеке, взвесьте все «за» и «против». Среди явных плюсов выделяют:

- снижение ежемесячного размера платежей;

- возможность выбора нового кредитора с более лояльными заимствования;

- можно взять дополнительную сумму у банка на личные нужды.

Если говорить о негативных моментах, стоит обратить внимание на следующие обстоятельства:

- при смене кредитора придется нести дополнительные растраты;

- потребуется повторно собирать документы;

- недвижимость остается в залоге.

Видео

onlineadvice.ru