Как купить дом в ипотеку без первоначального взноса: список банков. Ипотека под строительство частного дома без первоначального взноса

Ипотека под строительство частного дома

Приобретение жилья – важнейшая покупка для каждого человека, и в последнее время наблюдается такая тенденция, что все большее количество людей стремится вместо квартиры покупать собственный дом. Это неудивительно, ведь вместо бетонной коробки можно построить настоящий дворец по собственному проекту по доступной цене, а возможность доступа к свежему воздуху позволит не болеть и растить детей в комфортных условиях.

Сегодня такое направление, как ипотека под строительство частного дома, развито достаточно хорошо, тем не менее важно определиться с банком. Обратившись в Сбербанк, вы получите кредитование на выгодных условиях с минимальными затратами времени. Начав строительство дома за пределами вашего города, вы сможете получить прекрасную обстановку и быть счастливее.

Условия и выгоды

Сегодня 90% людей, решивших построить собственный дом, стремятся отправиться в банк, ведь популярность данного вида финансирования возросла, и банк предлагает гражданам выгодные условия для получения займа. В настоящее время получить денежные средства достаточно просто, однако есть ряд базовых требований, которые по-прежнему остаются неизменными по отношению к заемщику. Разберемся с тем, что необходимо знать, прежде чем отправиться получить деньги в банк.

Особенности ипотечного кредитования

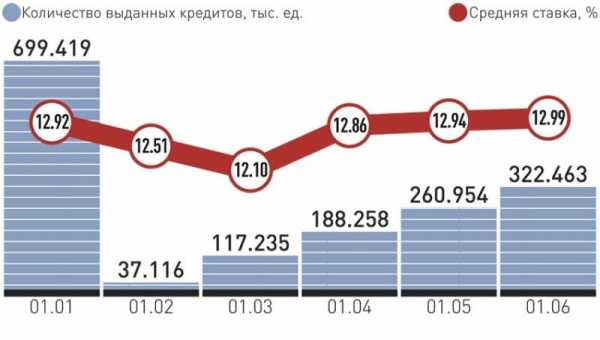

Динамика выдачи ипотечных кредитов, средняя процентная ставка в России

Ипотека, как и любой другой вид кредита, сопровождается сложностями и особенностями, которые нужно обязательно принимать во внимание. Рассмотрим основные из них, а также примем во внимание несколько простейших решений.

Залог

Банку нужна ваша гарантия возврата средств, проще говоря – залог на дом, который вы еще не успели построить. Он будет выступать в качестве своеобразной перестраховки на случай вашей невозможности заплатить по кредиту. Ведь на практике часто возникает ситуация, когда заемщик забрасывает строительный процесс, и остается недостроенный дом, продать который потом становится крайне сложно. Поэтому если вы рассчитываете на кредит на строительство дома, стоит заранее приготовиться к таким потерям. А пока будет происходить оформление бумаг и важных документов, вам придется заняться предоставлением другой недвижимости – желательно, квартиры или уже имеющегося дома, чтобы обеспечить получение кредитных средств.

Кроме того, практика показывает наличие еще одного варианта – поиск поручителей, однако это займет больше сил и времени.

Участок земли

Чтобы банк мог рассмотреть ваше заявление, необходимо предоставить ему заявку. Необходимое условие для получения кредитования – предоставление свидетельства. Соблюдение данного условия является обязательным, поскольку участок впоследствии станет залогом. Недвижимость должна быть собственностью, которая имеет назначение для осуществления жилого строительства.

Регистрация права собственности

В процессе оформления сделки и при проведении калькуляции каждый пользователь сайта банка может обнаружить такую рубрику, как «регистрация недвижимого объекта». Это говорит о том, что пользователь должен будет зарегистрировать недостроенный дом до того, как будет получена ипотека под строительство дома.

Проектирование

Вполне логично, что банк, в который вы предоставляете заявление, будет запрашивать у вас план расходов, которые вы планируете понести на построение дома, чтобы точно представлять ваш план и требуемую сумму.

Чтобы понимать особенности, необходимо создать проект и его эскизы — это откроет все «карты» не только перед банковским учреждением, но и перед вами.

Повышенная ставка процента

Этот параметр также может варьировать, причем диапазон ставок ничем не отличается от случая, когда приобретается жилье в новостройке. То есть до того, как дом будет сдан, будут повышенные ставки, а после сдачи происходит снижение на несколько процентных пунктов. Кредитная организация должна получить полный отчет о расходе ваших средств. Это — не новость, а скорее напоминание.

Ипотечный кредит – это целевое финансирование, поэтому необходимо будет предоставить в банк все необходимые чековые документы, расходные листы, квитанции, свидетельствующие о покупке материалов, чеки по услугам, товарно-транспортные накладные, если потребуется.

Подтверждение

При покупке жилья на вторичном рынке Сбербанк обычно не лезет в дела своих клиентов и позволяет им разобраться с ситуацией самостоятельно. В рассматриваемом же случае нет возможности действовать аналогичным образом: у вас непременно потребуют наличия первоначальных денег и документации, которые подтвердят присутствие возможности сделать взнос за дом.

Банк обычно выдает кредит не в полной сумме, а только определенную его часть, которая нужна для приобретения строительных материалов, а также для того, чтобы оплатить работы строителей. Именно для этого ранее вам могла потребоваться смета. Как только в организацию будет представлен отчет за то, куда были потрачены выданные средства, так вы сразу же получите новую часть кредитования на другие нужды.

В процессе пользования кредитными средствами вы можете получить права оплачивать лишь проценты по кредиту на протяжении 3-х лет, а тело кредита, возможно, придется оплачивать равными частями. Данный фактор очень удобен в случае, если в процессе работ требуются постоянные вливания капитала в строительный процесс.

Повышаем шансы на одобрение заявки банком

Сбербанк, как и любое другое учреждение финансов, всегда идет навстречу клиентам и охотнее предоставляет кредит на строительство дома без первоначального взноса в некоторых случаях.

- Он будет вести себя более лояльно, если предоставляемая вами смета будет частично оплачена, общий процент от суммы начинается с 15%.

- Также вы имеете намного больше шансов на получение кредитования в том случае, если ваш дом уже подсоединен к основным коммуникациям, а не стоит где-то посередине леса, в глубокой тайге.

- В случае получения вами заработной платы через Сбербанк можно запросто проверить платежеспособность и уровень доходов — с такой возможностью банк имеет все согласия на предоставление вам кредитных средств.

- Если вами будет предоставлена в залог квартира, то вы имеете все шансы на получение сниженной ставки.

- Применение материнского капитала для проведения операций по строительству.

Так, у заемщика есть несколько вариантов снижения ставки и получения льготных условий кредитования.

Когда происходит увеличение процента

- Если у вас отсутствует карточка заработной платы от Сбербанка, то ставка повышается на 0,5%.

- Если вами не будет предоставлена в залог квартира, то ставка до того, как будет зарегистрирована ипотека, увеличится на 1%.

- Если вы откажетесь в банке от такого важного пункта, как страхование жизни, то будет учитываться надбавка к конечной ставке, составляющая 1%.

Чтобы заняться уточнением условий получения вами кредитных средств, рекомендуется обратиться к консультанту банка, все зависит от наличия поручителей, финансов, проектирования дома и прочих факторов.

Пример

Можно рассмотреть кредит на постройку дома и его получение на достаточно простом примере. Вам необходимо взыскать 30% денег в рублях на дом и на приобретение земельного участка для строительства. Взнос, который делается первоначально, может быть предоставлен в качестве чеков.

Следующий этап – разработка сметы, проекта. Для этого лучше всего подойти к специалисту банка и проконсультироваться по интересующим вас вопросам. Собирается нужный пакет документов.

Если заявка будет одобрена, то на правах заемщика вы сможете получить ипотечный кредит на строительство частного дома. В договорных отношениях оговариваются условия, а также прочие расходы и обязательства.

После одобрения и достижения договоренностей необходимо получить первую часть кредита, и можно приступать к строительству дома. После того как первая часть будет потрачена вами, вы должны предоставить в банк отчет посредством документов и получить вторую часть.

По окончании строительства дома его необходимо ввести в эксплуатацию и зарегистрировать в БТИ, реестре, застраховать и заложить банку в качестве средства для обеспечения кредита, который был вами взят. После этого вы можете платить средства по сниженной на 1% ставке.

Перед тем как принять окончательное решение, необходимо взвесить все нюансы и тонкости получения кредита и только затем заниматься строительным процессом. Кроме того, на практике может возникнуть ситуация, когда появляются проблемы с руководством строительных компаний, а это может возникнуть по разным причинам. Поэтому лучше всего почитать отзывы об организациях, чтобы быть уверенными в том, что ваша строительная компания – надежный и проверенный партнер.

znatokdeneg.ru

где и как брать кредит

Далеко не все люди мечтают о собственной квартире. Для доли россиян главная цель – покупка или строительство частного загородного дома. Приобретение участка и привлечение подрядчика требуют крупных сумм, которые без банковских кредитов семьи собирают десятилетия. С целью помочь клиентам купить необходимое жилье, финансовые организации создают специальные программы, чтобы оформить дом в ипотеку без первоначального взноса под залог приобретаемой недвижимости.

Если еще 3-5 лет назад такие сделки на рынке кредитования появлялись крайне редко, сегодня число предложений по кредитам постоянно увеличивается. Даже корпорации с участием госкапитала – Сбербанк, Россельхозбанк — готовы выдавать ссуды на покупку земельных участков и загородной недвижимости. Причем условия кредитования по таким программам мало отличаются от ипотеки по ДДУ.

Важный совет! Если кредитор предлагает заманчивые на первый взгляд условия и отсутствие первоначального взноса, не стоит торопиться. Изучите программы других банков. На рынке кредитования действуют десятки предложений от крупных кредитных организаций с многолетней деловой репутацией. Возможно, вы найдете альтернативу со ставкой на 1-2% ниже.

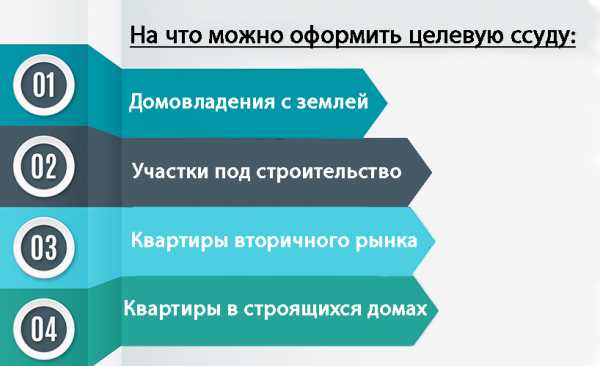

Какую недвижимость можно приобрести без первоначального взноса

Для категории заемщиков, которые не сумели накопить денег на первый взнос, но имеют стабильную высокооплачиваемую работу, хорошую кредитную историю, квартиры меньшей площади в собственности, состоятельных друзей и знакомых, согласных выступить в качестве поручителей, можно оформить целевую ссуду на следующие объекты:

- Домовладения с землей. Получить средства на дом в ипотеку без первоначального взноса в большинстве регионов можно на кирпичные (монолитные, блочные) здания не старше 20 лет, пригодные для круглогодичного проживания, имеющие необходимые коммуникации. Отсутствие воды, газа или освещения может стать серьезной причиной для отказа.

- Участки под строительство. Земли в черте города постоянно дорожают, поэтому покупка наделов ИЖС может стать отличной инвестицией. Некоторые банки выделяют деньги на оплату контракта с компаниями, занимающимися строительством домов под ключ. Однако перед оформлением сделки важно внимательно проверить документы и наличие разрешения застройку территории.

- Квартиры в строящихся домах. Помимо строительства частных загородных домовладений, без первоначального взноса оформляют ссуды на строящиеся квартиры. Жилье от надежного застройщика, приобретенное на котловане, обойдется покупателю на 20-30% дешевле, чем площади на последней стадии строительства.

- Квартиры вторичного рынка. После наступления финансового кризиса число сделок по приобретению готового жилья упало наполовину. Однако законодательные изменения в сфере недвижимости и строительства, которые ожидаются после 2022 года, должны исправить сложившуюся ситуацию.

Важно запомнить! Дополнительный плюс покупки готового жилья – частных домов и квартир – это возможность быстро оформить прописку и переехать. Такая недвижимость, как правило, уже имеет коммуникации и полностью подходит для комфортного проживания, поэтому получить одобрение заявки легче.

Банки, в которых можно оформить дом в ипотеку без первоначального взноса

Число финансовых компаний, готовых предоставить целевую ссуду без стартового взноса на покупку загородного дома, стабильно растет, но все еще невелико. Большинство финансовых структур, выдающих займы на покупку частных домовладений и участков, настаивают на внесении первого взноса в размере 15-30%, чтобы снизить свои риски. Недостающую сумму можно занять у родственников и взять потребительский кредит на личные нужды в любой понравившейся финансовой организации.

| Связь-Банк | 11,50%, скидки для держателей карт 0,5%, корпоративных клиентов 0,75% | 0.15 | Кредит предоставляется на сумму от 400 000 до 30 000 000 рублей. | от 18 до 65 | Загородные дома, гаражи совместно с домом, земельные участки, таунхаусы, апартаменты, лофты и другие помещения без права регистрации жильцов. | В качестве документов, подтверждающих платежеспособность, клиент может выбрать документ 2НДФЛ, справку из пенсионного фонда или по форме учреждения. Обязательно имущественное, личное и титульное страхование. | https://www.sviaz-bank.ru/service/hypotec-new/calc-hypo-credit/ |

| Тинькофф | От 6,8%, средняя ставка - 11,5% годовых. | необязательно | От 300 000 до 100 000 000 рублей, сумма рассматривается индивидуально. | 21-64 | Дом или таунхаус, объекты загородной недвижимости. | Процентная ставка чуть выше рынка компенсируется лояльностью к клиентам и высоким процентом одобрения заявок по ипотеке – более 80% клиентов получают положительное решение. Ипотека доступна наемным работникам, предпринимателям, учредителям компаний. | https://www.tinkoff.ru/loans/mortgage/ |

| СКБ-Банк | 14,5% при взносе менее 15%, 14% при взносе от 50% стоимости недвижимости | необязательно | от 350 000 | до 70 | Загородные дома, страхование объекта залога не требуется. | Выдает ипотеку на срок от 3 до 30 лет лицам, подтвердившим свои доходы в свободной форме. Высокая ставка по ипотеке обусловлена отсутствием титульного и жилищного страхования. Для оформления сделки необходимо проработать на одном месте более 4 месяцев. | http://www.skbbank.ru/personal/credits/gosipoteka |

| Союз | 12,5-16% | от 30% | Заем можно оформить на сумму 500 000 – 30 000 000 рублей. | 21-65 | Первичная и вторичная недвижимость, частные дома. | Банк Союз предоставляет особую ипотечную программу для клиентов, ожидающих крупных финансовых поступлений. В качестве доходов рассматривается заработная плата, поступления на счет ИП, работа по совместительству. Досрочное погашение ипотеки возможно уже через месяц, после оформления сделки. | https://www.banksoyuz.ru/ru/retail/loans/mortgage/calculator/?code=zemelnyydom-zemlya |

| Возрождение | 11,5% - 12,5% | 0.1 | Оформить в кредит можно от 300 000 до 10 000 000 рублей. | 18-65 | Загородная недвижимость, машиноместо, обязателен залог приобретаемого объекта. | Для некоторых категорий граждан первый взнос может быть уменьшен до 10%. В отличие от других кредитных организаций, оформлять ипотеку от «Возрождения» можно с 18 лет. Стаж на последнем месте работы - от 6 месяцев. | http://www.vbank.ru/personal/credits/cottage/calculator/ |

| Сбербанк | 0.095 | 0.25 | От 300 000 рублей. | 21-75 | Земельный участок, домовладение, дача, приобретение или строительство прочих строений бытового назначения. | По минимальной ставке 9,5% Сбербанк выдает ссуду только для постоянных клиентов. Клиентам «со стороны» на строительство частного дома обойдется дороже - проценты по ипотеке составят 12,5%. Первоначальный взнос в 25% обязателен, его часть может составить материнский капитал. | http://www.sberbank.ru/ru/person/credits/home/buying_cottage |

| РоссельхозБанк | 0.0905 | необязательно | От 100 000 до 20 000 000 рублей. | 21 до 65 | Загородная недвижимость, участок. | В качестве залога используют приобретаемую недвижимость. Страхование жизни и платежеспособности заемщика, а также залогового имущества обязательно. Максимальный срок рассмотрения заявки – 5 дней. | https://rshb.ru/natural/loans/mortgage/ |

Что важно знать при оформлении ипотеки без первого взноса

Тонкости получения кредита без первоначального платежа сопоставим с обычной ипотекой. Поэтому не спешите подписывать бумаги у первого попавшегося кредитора, пока внимательно не изучите ситуацию на рынке ипотечного кредитования в вашем городе.

Важно знать! В 2018 году ставка рефинансирования ЦБ продолжит снижаться, поэтому платежеспособный клиент с положительной кредитной историей может рассчитывать на ставки по ипотеке в 8-10% годовых. Проценты по залоговым займам без первоначального взноса несколько выше, но не должны превышать среднерыночные показатели более чем на 2% пункта.

Однако если очень хочется быстрее въехать в новый загородный дом, можно согласиться на завышенные проценты, а через некоторое время оформить рефинансирование займа на более выгодных условиях. При этом плательщик обязан регулярно вносить платежи как минимум полгода.

Эксперты финансового рынка советуют подавать заявку в банковскую организацию, на карточку которого вы регулярно получаете зарплату. Принадлежность к группе корпоративных клиентов может снизить ставку по ссуде на 0,5 – 1,5% в зависимости от действующих кредитных предложений.

Для оформления сделок выбирайте надежные кредитные организации с устойчивым финансовым положением. Предпочтение лучше отдать компаниям, работающим на рынке вашего региона не менее 5 лет, заслужившие положительную репутацию среди застройщиков и клиентов. Также не забудьте внимательно проверить документы на новую усадьбу, а при возникновении сомнений – проконсультироваться с опытным юристом.

Важное видео: Новые условия ипотечного кредитования в 2018 году

e-tiketka.ru

Оформление кредита на строительство дома без первоначального взноса

20 октября 2017 г. 15:18

Кредит на строительство дома – один из наиболее востребованных банковских продуктов в последнее время и этому есть целый ряд объяснений. Построить загородный дом самому дешевле, чем покупать уже готовый и, соответственно, ипотека на строящееся жилье обойдется дешевле.

Представим, что вы мечтаете о большом двухэтажном доме. Для покупки такого объекта недвижимости нужна будет кругленькая сумма, а вот если начать строить его самостоятельно, то деньги потребуются в меньшем объеме и не все сразу. Можно взять определенную сумму, позволяющую полностью закончить первый этаж, куда можно будет переселиться из квартиры, а заканчивать строительство, обустраивая второй этаж и придомовую территорию, уже по мере накопления необходимых средств.

Таким образом, ипотека на строительство дома может быть в разы меньше, чем ипотека на покупку готового жилья. Хотя, конечно, существует большой риск, что строительные работы могут затянуться на слишком долгое время, но все равно это лучше для многих, чем выплачивать огромные проценты и тело кредита на покупку готового дома. Строя дом самостоятельно, можно воплотить в жизнь все свои мечты и представления об идеальном жилье, а также избежать неприятных сюрпризов, которые могут оставить вам недобросовестные продавцы недвижимости, скрывшие под отделкой дефекты и недочеты строительства.

Как получить кредит на строительство загородного дома?

Нужно понимать, что ипотека на постройку дома сопряжена с немалыми банковскими рисками, поэтому финансовые учреждения проводят оценку ликвидности объекта и проверяют финансовое состояние потенциального заемщика с особой тщательностью. Для того, чтобы ваши намерения воспользоваться кредитом на строительство своего дома воплотились в реальность, необходимо хорошо подготовиться к посещению банка. Вот некоторые моменты, требующие особого внимания претендента на кредитование:

- Технический план. Без подготовки качественного документа, содержащего сведения о строящемся сооружении, необходимого для постановки на кадастровый учет, не стоит даже рассчитывать на успех. Значительно повысит шансы, как впрочем, и размер потенциально возможного кредита, технический план дома из кирпича с качественной теплоизоляцией и подведенными коммуникациями. Кроме того, как известно, процентная ставка на строящееся жилье несколько выше, чем на готовое из-за высоких рисков, поэтому будет логичным после завершения строительства заложить уже готовый объект недвижимости, что позволит уменьшить размер ежемесячного платежа.

- Земельный участок. Если вы планируете, что залогом в банке будет выступать земля, на которой и планируется возведение дома, то для повышения ликвидности рекомендуется возвести хотя бы фундамент здания, тогда объект может уже рассматриваться банком в качестве незавершенного строительства. Это будет особенно полезным, если вы рассчитываете получить кредит на строительство домабез первоначального взноса. Собрав квитанции, подтверждающие расходы на первый этап строительных работ, можно попробовать оформить их как первоначальный взнос. Что правда, далеко не все банки согласятся на такой вариант, но попробовать все же можно и нужно.

Материнский капитал. Законом не запрещается использовать его на строительство собственного жилья. Сертификат материнского капитала может быть зачислен в качестве первоначального взноса или, если ребенок родился уже после оформления ипотеки, в качестве погашения тела кредита по уже действующему договору.

Какие требования банки выдвигают к ипотеке на строительство частного дома?

Прежде всего, нужно четко понимать, что ипотека под строительство дома – это целевой кредит, что обязательно прописывается в договоре. Это значит, что потратить полученные деньги можно только на строительство дома и ни на что другое. Именно поэтому, кредитные деньги обычно выдаются двумя или больше частями и для того, чтобы получить следующий транш, потребуется подробный отчет перед кредитором о расходовании предыдущего.

Для получения кредита нужен ликвидный залог. Хорошей новостью является то, что для этой цели подойдет земельный участок, на котором и планируется возведение дома, но часто бывает так, что оценочная стоимость земли несопоставима с требуемой суммой кредита, тогда кредитор может попросить о дополнительном залоге. В качестве него может выступить: другая недвижимость, автомобиль или, например, еще один земельный участок. Кроме того, земельный участок должен иметь соответствующее целевое назначение, а именно – для индивидуального жилищного строительства. Земли сельскохозяйственного назначения в качестве залога одобряются крайне редко.

Часто банки требуют привлечение поручителей, особенно в случае недостаточности финансовых гарантий. Также, для получения такого займа, обязательно наличие положительной кредитной истории заемщика и другие документы, подтверждающие его стабильный доход. Для подтверждения уровня дохода учитываются и общие доходы семьи, такие как: доходы от аренды недвижимости, заработная плата супруги/супруга, прибыль от индивидуального предпринимательства, авторские гонорары и т. д.

Как государство поддерживает ипотеку на строящееся жилье?

Ипотека на строящееся жилье пользуется и государственной поддержкой, что позволяет рассчитывать на социальные льготы, например, программами компенсации расходов на строительство для многодетных семей или для специалистов бюджетных сфер. В отдельных случаях, уровень возмещения затрат достигает 45%. Существует отдельная государственная программа и для молодых семей.

Выдается кредит в большинстве банков в виде кредитной линии, о чем уже упоминалось выше. Кредитор устанавливает размер ежемесячного платежа заемщика исходя из того, что сумма не должна быть выше 40% от его общего дохода. Право на получение льготной социальной ипотеки на строительство имеют лишь те граждане, кто состоит в списках на улучшение жилищных условий.

(Всего голосов: 4)

Была ли статья полезна? 0 0Нашли ошибку? Выделите фрагмент текста и нажмите Ctrl+Enter

Похожие статьи

realty.vesti.ru