Ипотека на строительство дома: все тонкости программ и полезные советы. Ипотека на строительство частного дома условия 2020

Ипотека на строительство частного дома в Сбербанке: условия в 2018 году

Ипотека на строительство частного дома в Сбербанке — это уникальная возможность для тех людей, которые хотят не просто купить свою собственную недвижимость, а построить ее своими руками. Для этого в рамках ипотечных программ в Сбербанке работают две ипотечных программы: на строительство жилого дома в индивидуальном порядке и возведение/покупку загородной недвижимости. Обе ипотеки оформляются почти на одинаковых условиях и отличаются лишь некоторыми особенностями. И далее о том, какие особенности есть у кредитования строящегося дома, и отличается ли такой продукт от обычной ипотеки.

Кредит на строительство дома: особенности кредитования

В понимании большинства, ипотека — это кредит на приобретение недвижимости в жилом доме или на первичном, или на вторичном рынке. И многие даже не знают о том, что это не совсем так. По факту, ипотека — это лишь залог или кредит под обеспечение некого залога (многие авторы по- разному дают определение данному понятию). Фактически, любые средства, выданные по залог недвижимости, могут называться ипотечным кредитом.

То же самое касается и строительства дома. Для того чтобы оформить займ на такую цель, клиенту необходимо прибегнуть к ипотечной программе. Особенность такой программы в том, что залогом по ссуде будет выступать не сам дом, которого еще нет, а земельный участок, на котором такое строительство будет производиться. Вот и все отличие.

Кроме того, будет отличаться пакет необходимых документов. Здесь в обязательном порядке необходим будет кадастровый номер на земельный участок, а не документ на право собственности квартиры (как это бывает обычно).

И самая главная особенность, которая также представлена и в Сбербанке: при таком виде кредитования процентная ставка выше по сравнению с другими ипотечными программами, в рамках которых работает банк. И это обусловлено большими рисками, которыми сопровождается такой продукт.

Фактически недвижимость является более ликвидной, чем земля. 100% гарантии по поводу того, что заемщик достроит свой дом, нет. Если клиент станет банкротом и у него ухудшится материальная ситуация, то при дефолтной ипотеке банк вернет себе быстрее тот займ, который подкреплен квартирой, а не землей. Именно за счет таких высоких рисков Сбербанк и другие финансовые учреждения устанавливают достаточно высокие ставки на такие кредиты.

Главные преимущества ипотеки на строительство дома от Сбербанка следующие:

- Нет единоразовых комиссий за выдачу средств, а также ежемесячных комиссий за оплату платежей;

- При оформлении ипотеки клиенту выдается кредитная карта с достаточно высоким кредитным лимитом, что позволяет в случае отсутствия средств погасить обязательный платеж по ипотеке кредитной картой;

- Индивидуальный подход к клиенту. Для каждого заявителя сотрудники банка могут поставить свои условия кредитования — все зависит от конкретных параметров заемщика.

И далее более подробно рассмотрим условия кредитования, которые установлены в рамках двух программ.

Наши юристы знают ответ на ваш вопрос

Если вы хотите узнать, как решить именно вашу проблему, то спросите об этом нашего дежурного юриста онлайн. Это быстро, удобно и бесплатно!или по телефону:

- Москва и область: +7-499-938-54-25

- Санкт-Петербург и область: +7-812-467-37-54

- Федеральный: +7-800-350-84-02

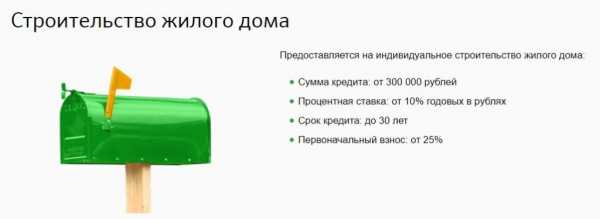

Деньги на строительство жилого дома

По данной ипотечной линии Сбербанк предоставляет заем на срок до 30 лет. Первоначальный взнос составляет 25%, что в сравнении с другими программами достаточно много. Установлена минимальная сумма, которую в долг может получить субъект, — это 300 тыс. рублей. Отсутствует информация относительно максимально допустимой суммы. Но если исследовать условия других линий, то такая предельная величина установлена на уровне 20 миллионов рублей. Здесь работает правило — все решается в индивидуальном порядке.

По поводу процентной ставки, главного индикатора выгодности ссуды. В этом году она значительно выгоднее, чем в прошлом. И на данный момент составляет 10%. Это минимальный процент, который в отдельных случаях будет увеличен. Например, при нежелании клиента страховать свою жизнь и здоровье такой показатель будет увеличен на 1%. Также влияет на ставку и такой факт как получение заработной платы на карту Сбербанка. На 0,5% ставка будет увеличена в случае отсутствия такого факта.

Влияет также следующее: ипотека уже зарегистрирована до момента заключения кредитного договора или нет. В случае если клиент не успеет осуществить такие действия на момент подписания сделки, то тогда к установленной ставке автоматически будет добавлено 1%. Если залогом по выдаваемому займу будет служить не земельный участок, на который оформляется продукт, а другая недвижимость, то тогда 1% не будет прибавляться к ставке.

Еще очень важный момент: какая схема платежа применяется в Сбербанке. Вообще, существует две схемы: аннуитентная и дифференцированная. Первая предоставляет возможность платить клиенту ежемесячно одну сумму, то есть погашать долг равными платежами. Вторая схема заключается в том, что сначала заемщик платит проценты, а потом тело кредита.

В Сбербанке применяется исключительно аннуитентная схема.

Дополнительные особенности программы:

- За досрочное погашение ипотеки не предусмотрены штрафные санкции, хотя действие возможно при наличии заявления от клиента;

- Нет никаких комиссий.

Требования, выдвигаемые к заемщику, и пакет необходимых документов стандартен как для данной программы, так и для программы загородной недвижимости. Поэтому рассмотрим их один раз далее.

Доскональное изучение вопроса не всегда гарантирует положительный исход дела. У нас на сайте вы можете бесплатно получить максимально подробную консультацию по вашему вопросу от наших юристов через онлайн форму или по телефонам в Москве (+7-499-938-54-25) и Санкт-Петербурге (+7-812-467-37-54).

Загородная недвижимость

Если честно, то не понятна разница между данными направлениями, хотя цель кредитования на сайте банка указана разная. Так в рамках загородного кредитования средства выдают на строительство или приобретение дачи или садового дома, а также на покупку земельного участка. Фактически — это то-же самое, ведь на каждом приобретенном участке можно возвести дом. Поговорим об условиях.

Условия кредитования такие же. Срок кредитования составляет 30 лет. Минимальный размер первоначального взноса — 25%, а минимальная сумма — 300 тыс. рублей. Единственное отличие — здесь ставка оставляет 9,5% в год в отличие от 10% в предыдущем направлении. Также предусмотрено аналогичное увеличение ставки при наличии регистрации ипотеки или нет, при получении заработной платы или нет.

Требования, выдвигаемые к заемщику

По поводу требований, которые выдвигаются к заемщикам, то в рамках всех ипотечных программ в Сбербанке, они одинаковы. При этом в каждом конкретном случае они могут отличаться.

Главные требования к заемщикам, которые оформляют займ на строительство дома:

- Возраст от 21 года, а на момент погашения последнего платежа — не более 75 лет;

- Гражданство РФ;

- Наличие трудового стажа за последние 5 лет не менее 1 года;

- Продолжительность трудоустройства на последнем месте работы не менее 6 месяцев;

- Возможность предоставить созаемщиков по кредиту. При наличии супруга/супруги они становятся автоматически созаемщиками по ипотеке, предоставляя в банк соглашение на оформление такого продукта.

Этот тот минимальный перечень, которым должен соответствовать каждый. В ином случае по поданной заявке будет отказано.

По поводу необходимых документов, то это стандартный пакет документов по ипотеке, среди которых:

- Заявка – анкета;

- Паспорт;

- Второй документ, удостоверяющий личность: загранпаспорт, водительское удостоверение, военный билет, СНИЛС и т.д.;

- Справка 2-НДФЛ или другой документ, подтверждающий уровень дохода;

- Копия трудовой книжки, выписка из трудовой, справка от работодателя и т.д.;

- Документы на залоговое имущество, среди которых договор купли-продажи, технический паспорт, кадастровый номер, право собственности на объект и т.д.

Кстати, очень важно знать: при оформлении ипотеки на строительство, залоговым имуществом может быть не только сам земельный участок, но и другое имущество, например, дача, квартира, автомобиль и т.д. В таком случае документы предоставляются и на него.

По поводу процедуры оформления, то она несложная и состоит из трех этапов:

- Предварительная заявка и собеседование с сотрудником банка. По итогу необходимо получить положительное решение на ипотеку;

- Оформление самой ипотеки. Подписывается договор купли-продажи земельного участка, перечисляются средства и т.д. В случаи наличия участка средства просто перечисляются на счет клиента;

- Регистрация залога, страхование залогового имущества.

На каждом этапе к клиенту прикрепляется консультант банка, который оказывает ему компетентную квалифицированную помощь.

law03.ru

Ипотека на строительство частного дома в 2018 году: условия банков

Ипотека на строительство частного дома – это прекрасная возможность построить дом своей мечты уже сейчас, а не ожидать пока получится накопить денег для строительства загородного жилья.

Ипотечное кредитование на строящееся жилье

Все больше семей пытается вырваться из душного города и приобрести загородное жилье. Для некоторых достаточно будет дачи и небольшого гаража на лето, а другим нужен полноценный земельный участок и частный дом на все сезоны. На покупку подобного участка с уже готовым домом часто не хватает денег, разве что купить старый домик и провести реконструкцию. Но зачем делать ремонт и дополнительно тратиться, если можно приобрести землю и самостоятельно начать стройку, чтобы возвести желаемый дом.

Постройка отнимает у людей не только силы и время, но и значительную часть финансов. Часто приходится оформлять кредит и брать ссуду в полном или недостающем размере.

Займ выдают наличными, но лишь на ту часть, которая идет на строительный процесс, а на покупку дачного участка банк переводит деньги непосредственно продавцу.

Индивидуальное жилье за городом всегда больше ценится людьми, чем квартиры многоквартирного дома в любом даже самом зеленом районе. Застройку земельного участка человек может проводить полностью согласно своим пожеланиям, и никто не ограничивает его – стройка может быть для возведения маленькой дачи или большого коттеджа на несколько семей – все, что позволит кошелек.

Многие банки сейчас предлагают ипотеку на постройку частного дома, человеку необходимо только определиться с видом индивидуального жилья, составить смету и выполнить все условия для взятия кредита.

Трудности с ипотекой на строительство дома

Оформить ипотеку на строительство частного дома не всегда просто. Для банков более выгодно и надежно выдать ипотечный займ на приобретение квартиры, и в случае неуплаты забрать ее и выставить на продажу. А вот с постройкой домов все труднее. Никогда неизвестно на каком этапе остановится строительство, если у заемщика возникнуть финансовые трудности. И тогда банку, чтобы продать землю при наличии еще строящегося жилья, придется либо достроить дом, либо снести, либо оставить все как есть, но снизить цену – все это лишь убытки.

Выдача ипотеки на постройку жилого частного дома по этим причинам осуществляется на строжайших условиях, чтобы банк не остался в минусе. Такая программа ипотечного кредитования устраивает не всех, но тогда можно взять выгодный потребительский кредит на стандартных и приемлемых условиях.

Целевые займы предоставляют больше возможностей – выше сумма и ниже процентная ставка, но к ним потребуется и хорошее обеспечение. Потребительский кредит менее требователен, но и круг возможностей гораздо уже. Каждый заемщик сам выбирает, что оформить – целевой или потребительский кредит, все зависит от его финансовых сил и запросов к строящему дому.

Банковские требования

В построенном доме человек мечтает увидеть все блага – от большого камина до бассейна во дворе и джакузи в ванной. Для достижения таких целей и берется ссуда в банке. Вот только кредиты на постройку частного дома банковские организации выдают с определенными требованиями:

- Залог – основа всех договоров жилищного кредитования. Банк должен знать, что в случае утраты человеком способности расплачиваться по кредиту, у него будет гарантия. Для этого обычно передают в залог приобретаемое имущество, но в случае со строящимся домом это возможно только по окончанию стройки. Поэтому заемщик должен предоставить другое имущество – квартиру или машину – которые послужили бы весомой причиной к выдаче ипотеки.

- Поручители и созаемщики – если сумма ипотеки достаточно велика, то лучше привлечь людей с хорошим заработком и имеющих недвижимость, чтобы убедить банк выдать кредит на строительство дома. Это послужит дополнительной гарантией, так как в случае непредвиденной ситуации банк сможет затребовать вернуть долг не только с заемщика, но и с других лиц.

- Необходимо подтверждать целевое использование средств. Банки часто практикуют поэтапную выдачу денег при постройке частного дома в ипотеку. Сначала заемщику дается сумма на покупку участка и материалов. Далее он предоставляет чеки обо всех расходах и получает следующую сумму. Начинается достройка дома. Такими этапами достройку можно выполнять в несколько шагов, что даст и банку гарантию, и заемщику возможность поэтапно решать свои проблемы.

- Банки выдают ипотеку на постройку дома, только если тип земли – участок ИЖС, в противном случае в кредите будет отказано.

- Строительная компания дело сложное и начинать ее без вложений нельзя. Банк сможет оформить ипотеку только на определенную часть суммы от планируемых расходов на постройку дома. Чаще всего это 80-90% от установленной сметы. Выдача денег в полном объеме никогда не производится, так как для банков это большой риск. Без первоначального взноса ни один крупный банк не выдаст ипотеку на строительство дома, а потому придется насобирать нужную сумму, либо снизить уровень запросов относительно стоимости жилищного проекта.

Жилищное кредитование на сегодняшний день является самым популярным, хотя и рискованным, особенно в отношении частных домов. Поэтому для возведения дома в сельской местности или в черте города, заемщику понадобится очень постараться, чтобы получить ипотеку, покрывающую все расходы на строительство.

Предложения по ипотеке

Чтобы взять ипотеку, необходимо первоначально узнать, какие банки и на каких условиях кредитуют людей, желающих построить частный дом. Ниже представлены банки, выдающие ипотеку на строительство дома:

- В Сбербанке имеется специальная программа ипотеки на строительство частного дома. Банк предлагает достаточно выгодные условия кредитования. Получить займ здесь могут люди в возрасте от 21 до 75 лет. Заемщику необходимо будет внести не менее 25% от сметной стоимости строящегося дома.

- ВТБ славится большим выбором различных кредитов, и ипотека на строительство дома также входит в их число. Банк обязательно затребует солидный залог в виде недвижимости, а после постройки дом необходимо будет передать также в залог ВТБ до полного погашения ипотеки.

- В ОТП банке нет такой возможности оформить ипотеку на строительство дома, но можно взять выгодный нецелевой кредит, условия которого во многом практически не уступают ипотекам от других банков.

- В Россельхозбанке предлагают заемщикам оформить ипотеку на покупку земельного участка. Далее заемщик по своему усмотрению сможет застроить его. Но если купить в ипотеку участок с уже готовым строением, то можно хорошо сэкономить.

- Альфа-Банк предлагает клиентам взять ипотеку на строительство дома с первоначальным взносом в размере 30%. Эта сумма достаточно велика, зато условия кредитования в банке вполне приемлемы.

Чаще всего при выдаче ипотеки банки используют схему поэтапной выплаты займа. Человеку выдается сначала одна сумма, потом он подтверждает ее чеками на покупку стройматериалов, оплату услуг работников и т.д., а потом лишь выдается следующая часть.

Пока заемщик постепенно строит дом, он выплачивает лишь проценты по кредиту, ведь финансовая нагрузка и так достаточно велика. После полной отстройки, когда закончили отделку и дом готов к заезду, с заемщика банк начинает требовать выплату самого тела ипотеки. Такая схема достаточно удобна.

Есть также вариант взятия потребительских займов небольшими размерами. Это помогает сэкономить на процентах. Заемщик берет на год-два определенную сумму, строится и выплачивает кредит. Далее схема повторяется и так до полной постройки дома.

Загрузка ...Чтобы понять, какой лучше банк в качестве кредитора по ипотеке, необходимо узнать, под сколько процентов кредитует банк и на какую сумму. Период кредитования по ипотеке чаще всего достигает 30 лет и только в случае с потребительскими займами может снизиться до 5-10 лет.

| Сбербанк | От 12,5% | От 300 тыс. руб. |

| ВТБ 24 | 12,25% | До 1,5 млн. руб. |

| Россельхозбанк | От 14,5% | 100 тыс. – 2 млн. руб. |

| ОТП банк | От 14,9% | До 750 тыс. руб. |

| Альфа-Банк | От 10,5% | От 600 тыс. руб. до 70% от стоимости залога |

Калькулятор

На сайте каждого банка в разделе кредитного калькулятора можно рассчитать максимальную сумму и процентную ставку в зависимости от запросов клиента. Расчет проводиться автоматически, достаточно поставить галочки, если есть льготные условия и подвигать курсоры на необходимые параметры.

Льготные предложения

Получение льготного кредита реально, если заемщик относиться к определенной категории лиц:

- Молодой семье могут предложить пониженную процентную ставку.

- Детям из многодетной семьи или их родителям могут предложить в банке более лояльные условия кредитования в качестве большей суммы и срока выплат.

- Льготное кредитование доступно семьям, использующим материнский капитал в качестве первоначального взноса по ипотеке.

- Военнослужащие также могут рассчитывать на особые условия.

Льготный кредит не сильно отличается от стандартной ипотеки, но даже 1-2% могут сыграть значительную роль, особенно при длительном сроке кредитования.

Документы для получения ипотеки

Чтобы оформить ипотеку в любом из банков России на постройку частного дома необходимо предоставить определенный пакет документов, включающий в себя:

Чтобы оформить ипотеку в любом из банков России на постройку частного дома необходимо предоставить определенный пакет документов, включающий в себя:

- Паспорт заемщика, поручителя и созаемщика.

- Документы на право собственности на залоговое имущество.

- Полис страхования залогового имущества.

- Справку о доходах.

- Выписку из трудовой книги.

- Договор купли-продажи.

- Смету на постройку дома.

Могут понадобиться и другие документы, но это уже конкретные случаи, о которых заемщику будет рассказано в банке непосредственно в момент консультации перед оформлением ипотеки.

Как оформить ипотеку?

Оформление ипотеки процесс, занимающий длительный период времени. Он состоит из таких этапов:

- Приход в банк с документами и написание заявления.

- Сдача и проверка документов, проверка сметы.

- Получения положительного решения и посещение банка для подписания договора.

- Получение первой части займа.

- Постройка дома и предоставление чеков о проделанной работе.

- Получение второй части денег.

- Достраивание дома.

- В эти периоды идет только выплата процентов.

- После окончания постройки оформление права собственности на дом и передача его банку в качестве залога.

- Снижение процентной ставки благодаря новому залогу (если предусмотрено условиями договора ипотеки).

- Выплата самой ипотеки и полный расчет со всеми долгами.

Видео:

С ипотекой на строительство дома разобраться быстро никогда не получится. Стройка это процесс, в ходе которого в любой момент могут возникнуть задержки, трудности и прочие неприятные ситуации. Поэтому необходимо тщательно рассчитать свои возможности, чтобы не попасть в кредитную ловушку и не влезть в долги. Если смета составлена грамотно, стройка постоянно контролируется, то проблем не должно возникнуть, и тогда переживать о взятой ипотеке не стоит.

creditsoviets.com

условия, без первоначального взноса, список документов

Условия ипотеки в Сбербанке на строительство частного дома

Ипотека от Сбербанка, сейчас наиболее выгодная экономически схема. Ко всем своим экономическим плюсам эта программа еще и является наиболее удобной и оперативной для заемщика.

Важными для заемщика следует считать следующие условия:

- срок от года до 30 лет;

- ставка от 10%;

- ипотечный минимум 300 тысяч рублей;

- внесение в виде первоначального взноса 1/4 стоимости недвижимости;

- оформление в течение нескольких дней.

Средства заемщик получает в рублях.

Технические моменты ипотеки

К пакету документов со стороны банка демонстрируется максимальная лояльность, поэтому процент одобрения ипотечных заявок по таким программам в банке самый высокий по стране. В прошлом году среднее количество одобренных заявок превысило показатель 35-40%.

В роли залога может выступать жилая недвижимость заемщика, или строящийся загородный дом с участком, на строительство которого берется ипотека. Срок погашения может быть изменен по желанию заемщика в меньшую сторону. Минимальный период погашения ипотеки год. При оформлении не взимается комиссия.

Клиентам банка, получающим зарплату на одну из карт Сбербанка, сотрудникам компаний клиентов Сбербанк предоставляет льготные условия получения ипотеки. Всем лицам, получившим такую ипотеку, бесплатно оформляется карта банка Моментум с лимитом по ней в 600 тысяч рублей.

Клиентам банка, получающим зарплату на одну из карт Сбербанка, сотрудникам компаний клиентов Сбербанк предоставляет льготные условия получения ипотеки. Всем лицам, получившим такую ипотеку, бесплатно оформляется карта банка Моментум с лимитом по ней в 600 тысяч рублей.

В случае невысокого дохода у заявителя банк предоставляет ему возможность привлечь к участию в ипотечной сделке созаемщика, или поручителя в том случае, если у заявителя недостаточно финансовых средств, или нет возможности уплатить первоначальный взнос. Но стоимость ипотеки при таких условиях может повыситься на несколько процентных пунктов.

Приобретаемая недвижимость страхуется в обязательном порядке на период, в течение которого будет действовать кредитный договор со Сбербанком.

Требуемый в Сбербанке от соискателей ипотеки пакет документов

От потенциального заемщика в банке потребуют:

- паспорт;

- заявление с заполненной анкетой;

- трудовую книжку;

- справку о зарплате с места работы;

- справку формы 2 НДФЛ.

Эти же документы необходимо будет предоставить и созаемщику с поручителем в том случае, если они привлекаются к заключению ипотечной сделки. В банке не потребуют от заявителя документы, подтверждающие его личный текущий доход, если его заработок перечисляется работодателем на личную карту заявителя, открытую в Сбербанке.

ipotekaveka.com

условия и полезные советы заемщикам

В последнее время среди заемщиков различных банков довольно популярной стала ипотека на строительство дома. В рамках данной программы вы можете получить в кредит денежные средства для строительства собственного жилого дома. Банки в большинстве случаев устанавливают особые требования для такой ипотеки, но это и понятно, так как всегда имеется определенная доля риска того, что жилье так и не будет достроено.

Дают ли банки ипотеку на строительство

Взять ипотеку на строительство дома можно, но не все банковские организации на данный момент имеют такие программы кредитования. Любой банк вне зависимости от масштабов своей деятельности всегда будет страховать возможные риски дополнительными требованиями и условиями. Например, Сбербанк при выдаче ипотеки на стройку обязует заемщика либо привести поручителей, либо предоставить иную недвижимость в качестве залога.

Проанализировав ипотечные программы на строительство жилья в различных банках можно сделать вывод о том, что практически везде завышены процентные ставки (на 1-2 пункта) и первый взнос (колеблется в районе 25%). Это опять же связано с рисками кредитора. Но как ни странно, после сравнения цен на квартиры в новостройке и стоимости строительства собственного большого дома, зачастую выбор падает на последний вариант, так как преимущества частного жилого сектора очевидны.

Плюсы и минусы взятия ипотеки на постройку собственного дома

Большой дом со своим участком имеет огромное преимущество перед небольшой квартиркой с кучей недовольных соседей. Но что выгоднее: взять ипотеку на строительство или купить уже готовый дом? Ответ на данный вопрос зависит от множества факторов.

Начнем с того, что к сравнению нужно подходить объективно, и изначально сопоставлять между собой одинаковые критерии:

- Статус земли, на которой располагается дом (аренда, пользование, право собственности и др.)

- Квадратные метры.

- Территориальное расположение.

- Наличие коммуникаций.

Покупка готового дома будет преимуществом в том случае, если он уже построен, документы на него все в порядке, коммуникации проведены, т. е. можно сразу заезжать и жить. Но не всегда удается подобрать жилье в частном секторе, подходящее именно вам. Тут на помощь придет строительство собственного дома. Можно и смету расходов высчитать исходя из имеющегося бюджета, и проект дома составить какой хочется.

Сравнение условий ипотеки на стройку и покупку готового дома от Сбербанка и Россельхозбанка

Если сравнивать условия ипотеки на стройку и условия кредита на готовый дом, то, например, в Сбербанке выгоднее взять ипотечный кредит на стройку. Здесь нет специальной программы по покупке готового жилого дома, придется брать нецелевой кредит с залогом другой имеющейся недвижимости, который уступает ипотеке по многим пунктам (процентная ставка выше на 2%, сроки кредитования меньше на 10 лет, минимальная сумма займа от 500 тысяч рублей и др.).

А вот в Россельхозбанке условия практически равны. Единственное серьезное отличие – первый взнос. При оформлении целевого кредита на приобретение земли и строительство жилого дома (таунхауса) наличие первоначального взноса не требуется.

Какие требования выдвигают банки при выдаче ипотеки на строительство

Несмотря на то, что большинство банков выдвигает свои специфические условия ипотеки на постройку дома, у всех есть так называемые общие требования, без которых просто не обойтись:

- Требование о необходимости обеспечения выплат по кредиту. Обычно, до момента окончания стройки кредитор просит заемщика предоставить ему другое имущество в залог. В крайних случаях, банк может рассматривать привлечение поручителей.

- Земля, на которой планируется стройка, также передается под залог.

- Обязательное страхование объекта залога от рисков утраты/гибели.

- Если в качестве залога предоставляется другое жилье, принадлежащее заемщику на праве собственности, то банк в обязательном порядке попросит на него все документы.

Требования к самому заемщику и сроки выплат остаются примерно те же, что и по другим ипотечным программам, но вот условия по процентам, сумме заемных средств и первоначальному взносу значительно ужесточаются. Как уже было сказано выше, в среднем, первый взнос возрастает на 10-15%. Процентная ставка увеличивается на 1-2 пункта, плюс добавляются дополнительные проценты на период до госрегистрации ипотеки и при отказе основного заемщика от страхования жизни и здоровья.

Сумма заемных средств зависит от уровня вашей зарплаты и наличия созаемщиков, но всегда ограничена процентным соотношением к стоимости жилья. Так, максимальная сумма кредита в большинстве банковских организаций, выдающих ипотеку под строительство жилья, не может превышать 70-80% от цены объекта недвижимости, переданного в залог.

Какие документы нужно предоставить в банк

Состав пакета документов на ипотеку для строительства жилья практически не отличается от документации по другим ипотечным кредитам, за исключением некоторых пунктов.

Для рассмотрения заявки понадобятся:

- Паспорт заемщика (паспорта созаемщиков и поручителей при их наличии).

- Заявка. Банк выдает специальную анкету, которую заемщик может заполнить самостоятельно либо при помощи кредитного менеджера.

- Справки, подтверждающие уровень доходов. Подойдет справка 2-НДФЛ или по образцу банка. Возможно представление документов, как с основного места работы, так и с работы по совместительству.

- Документы о трудоустройства заемщика (ксерокопия трудовой книжки с подписью и печатью руководства, в отдельных случаях – заверенная начальством ксерокопия трудового договора).

- Документы на залоговое имущество (документ о праве собственности, отчет об оценке, выписка из Росреестра об отсутствии ограничений на сделку, кадастровый паспорт, техническая документация и др.). Конкретный перечень документов зависит от вида закладываемой недвижимости.

После положительного решения по заявке заемщику необходимо донести в банк:

- Выписку с расчетного счета, подтверждающую наличие первого взноса по кредиту (если он необходим).

- Документы на землю, где будет осуществляться строительство.

- Документы на само строительство (план, смета расходов и иная строительная документация).

Все намного проще, если вы берете в банке нецелевой кредит под залог имущества. В данном случае, заемщику не нужно доказывать факт того, что на полученные деньги он будет строить дом. Необходимо будет просто принести документы для подачи заявки, о которых мы говорили выше.

Банки, в которых можно получить кредит на строительство

Как уже было сказано, к сожалению, не все банки решаются выдавать ипотечные кредиты на постройку жилья. Но все же есть ряд банковских организаций, где есть возможность оформить такой ипотечный кредит.

Сбербанк

Одним из первых, кто ввел такую программу, был Сбербанк. В нем можно получить ипотеку для строительства собственного жилья на довольно выгодных условиях:

- Ставка от 10% годовых;

- Первый взнос от 25%;

- Сумма займа от 300 тысяч рублей;

- Максимально-возможный срок кредитования: 30 лет;

- Обязательное условие – обеспечение в виде закладываемой недвижимости или поручительства.

Россельхозбанк

В Россельхозбанке нет отдельной программы на строительство частного дома, но есть так называемая целевая ипотека, которая может быть выдана на покупку земли и строительство жилого дома (таунхауса).

Такой кредит может быть оформлен на период до 30 лет с минимальной суммой займа в 100 тысяч рублей. Максимальная сумма, подлежащая выдаче, зависит от уровня зарплаты, но не может превышать 20 млн. рублей (или 70% от рыночной цены закладываемой недвижимости).

Процентная ставка для зарплатников банка составит 11,5%, для всех остальных — 12%. Наличие первоначального взноса не требуется, но обязательно необходимо обеспечение в виде недвижимости, которая принадлежит на праве собственности заемщику, созаемщику либо поручителю.

ВТБ 24

ВТБ 24 выдает ипотеку на постройку дома, но опять же, специальных ипотечных программ не предусмотрено. Из наиболее подходящих – кредит «Крупный»:

- Ставка от 15%;

- Срок до 5-ти лет;

- Сумма займа от 400 тысяч рублей до 5 млн.

Можно, кстати обратиться в банк Тинькофф. Он выступает посредником между клиентом и остальными банками. От вас требуется только подать заявку и представить необходимые документы. Далее за вас все делает кредитный менеджер. В результате клиент получает список одобренных заявок нескольких кредиторов и выбирает наиболее выгодные для себя условия строительной ипотеки.

Возможно вам пригодится ипотечный онлайн калькулятор для расчета ежемесячных платежей: https://ipotekunado.ru/

3 совета для максимально выгодной ипотеки

В настоящее время при оформлении ипотеки на строительство частного дома в ряде банковских организаций можно увеличить свою выгоду путем использования дополнительных возможностей по кредиту:

- Налоговый вычет. Налогоплательщики, взявшие ипотеку на постройку жилья, могут рассчитывать на возврат оплачиваемого ими НДФЛ. При этом возврат можно получить как от суммы расходов на стройматериал, так и от суммы процентов по ипотеке. Особое внимание нужно обратить на тот факт, что получение налогового вычета на деньги, потраченные на саму стройку можно вернуть только при наличии двух условий: дом уже готов и зарегистрирован в Росреестре, он является жилым и в нем можно прописаться.

- Использование маткапитала. Закон разрешает использовать материнский сертификат для ипотеки (как первый взнос либо как погашение части долга/процентов). Но, к сожалению, не все банки готовы идти на такие условия, поэтому прежде чем рассчитывать на маткапитал, узнайте, можно ли его использовать в вашем банке-кредиторе.

- Отсрочка платежа. Если по тем или иным причинам расходы на строительство дома резко возросли, заемщик имеет право либо отсрочить платежи по оплате долга либо увеличить срок ипотеки. Для этого необходимо принести в банк, в котором у вас оформлена ипотека, документацию, подтверждающую факт повышения расходов. Это, например, может быть измененная или дополненная смета расходов. Очень важно, чтобы увеличение расходов было действительно обосновано, а не оказалось прихотью строителей. В противном случае банк вынесет решение об отказе в предоставлении отсрочки.

ipotekunado.ru

Ипотека на строительство дома в 2018 году

Очень многие мечтают о собственном доме, где будет счастливо жить вся его семья. Это может быть уютная квартира или большой частный дом с небольшим и симпатичным садом. В общем, это только мечты. И реальность такова, что сегодня для приобретения объекта недвижимости требуется немалые накопления. Если же их нет, то придется долгие годы откладывать деньги на покупку своего жилья. А что уж говорить о строительстве своего дома! Такие планы обойдутся вам в еще большие денежные затраты. И готовы ли вы к ним сегодня? Но решение есть, и оно вполне себе очевидное! Современные банки предлагаю ипотечное кредитование населению, как вариант получения своего дома буквально уже завтра. Но что, если вы желаете жить в своем коттедже? Не удивляйтесь, но и такой вариант кредитования сегодня доступен в банковском секторе. Давайте поговорим о том, как рядовому человеку взять ипотеку в 2018 году на строительство и что потребуется от заемщика? Какие банки сегодня работают с данным направлением ипотечного кредитования? Обо всем по порядку.Особенности ипотеки

Сразу стоит оговориться, что данный вид жилищного кредитования не сильно распространен на банковском рынке. Все дело в том, что в процессе строительства своего дома могут возникнуть определенные трудности и очень часто объекты консервируются и банк не получает вложенные деньги. То есть, риск большой. Но несмотря на это, некоторые финансовые организации все-таки идут на сделку и предлагают широкую ипотечную программу. Согласно стандартным условиям по ипотеке на строительство дома в 2018 году устанавливается средняя ставка в пределах 12.5% годовых. При этом в качестве первоначального платежа вносится сумма порядка 25% от общей суммы кредита. Кстати, если вы являетесь держателем зарплатного счета в том банке, в котором подаете заявление на ипотеку, то к вам предъявляются менее требовательные условия. Также погасить часть ипотечного кредита можно с помощью материнского капитала или получить субсидирование по программе «Молодая семья». Максимальный срок кредитования – это 30 лет. Впрочем, в каждом банке есть свои индивидуальные программы ипотечного сегмента кредитования. Советуем вам внимательно изучить эти предложения и сравнить их между собой.

Банки, которые работают с ипотекой на строительство дома

Ипотека на строительство частного дома в 2018 году представлена Сбербанком, а также рядом других крупнейших финансовых организаций. У каждого из них свои условия по программам ипотечного кредитования. Поэтому в каждом случае необходимо отдельно рассматривать условия ипотеки. Если обращаться в Сбербанк, то здесь средняя ставка составляет 12-13% годовых. Есть возможность досрочного погашения кредитной задолженности. Предусмотрена и возможность использования социальных программ. Ипотека на строительство частного дома в 2018 году представлена и в Россельхозбанке. Это крупный ипотечный банк России. Поэтому здесь представлено широкий перечень программ жилищного кредитования, среди которых есть возможность открытия ипотеки на строительство своего дома. Здесь, вероятно, потребуется больший перечень документов для подтверждения гарантий по ипотеке. Обязательно затребуют страхование строительного объекта, страхование жизни, могут потребоваться поручители. Можно также рассмотреть ипотеку на строительство частного дома в 2018 году в ВТБ банке. Здесь осуществляется поддержка ипотеки на строительство частных домов. Условия практически такие же, как и в Сбербанке. Обратите большее внимание на ставку по уплате за кредит и дополнительные условия обслуживания.Чего ожидать в 2018 году

По прогнозам экспертов условия по ипотеке на строительство частного дома в 2018 году существенно не изменятся. Вероятно, ставка по такому кредитованию несколько уменьшится. Это может произойти на фоне снижающейся ставки рефинансирования и укреплении экономики. В добавок в 2018 году планируются президентские выборы и именно ипотечный рынок кредитования будет на особом контроле у правительства. В связи с этим ипотека на строительство частного дома в 2018 году может стать более востребованной. Кредит нас возведение жилого объекта могут захотеть куда большее число российских граждан и пока не понятно, как это отразится на рынке предложений. Мы будем с особым вниманием следить за этой ситуацией на рынке.Лучшее предложение для посетителей сайта KreditIpo

Вам будет интересно

kreditipo.ru

Ипотека на строительство дома в 2018 году

Многие мечтают о собственном доме, где будет счастливо жить вся его семья. Это может быть уютная квартира или большой частный дом с небольшим и симпатичным садом.

Сегодня для приобретения объекта недвижимости требуются большие денежные затраты. К счастью, современные банки предлагают ипотечное кредитование населению, как вариант получения своего дома в ближайшие сроки. Но что, если вы желаете жить в своем коттедже? Такой вариант кредитования уже сегодня доступен в банковском секторе.

Давайте поговорим о том, как рядовому человеку взять ипотеку на строительство дома в 2018 году и что потребуется от заемщика? Какие банки сегодня работают с данным направлением ипотечного кредитования? Обо всем по порядку.

Особенности ипотеки на строительство домов и коттеджей

Данный вид жилищного кредитования не сильно распространен на банковском рынке, так как в процессе строительства дома могут возникнуть определенные трудности, что приводит консервации объектов. В это случае банк не получает вложенные деньги. Но некоторые финансовые организации все-таки идут на сделку и предлагают широкую ипотечную программу.

Согласно стандартным условиям по ипотеке на строительство дома в 2018 году устанавливается средняя ставка в пределах 12.5% годовых. В качестве первоначального платежа вносится сумма порядка 25% от общей суммы кредита.

Если вы являетесь держателем зарплатного счета в том банке, в котором подаете заявление на ипотеку, то к вам предъявляются менее требовательные условия. Также погасить часть ипотечного кредита можно с помощью материнского капитала или получить субсидирование по программе «Молодая семья».

Максимальный срок кредитования – это 30 лет. Впрочем, в каждом банке есть свои индивидуальные программы ипотечного сегмента кредитования.

Банки, которые работают с ипотекой на строительство дома

Средняя ставка в Сбербанке составляет 12-13% годовых. Есть возможность досрочного погашения кредитной задолженности. Предусмотрена и возможность использования социальных программ.

Ипотека на строительство частного дома представлена и в Россельхозбанке, но потребуется больший перечень документов для подтверждения гарантий по ипотеке, например, страхование строительного объекта, страхование жизни, могут потребоваться поручители.

Можно также рассмотреть ипотеку на строительство частного дома в ВТБ банке. Здесь осуществляется поддержка ипотеки на строительство частных домов. Условия практически такие же, как и в Сбербанке. Обратите большее внимание на ставку по уплате за кредит и дополнительные условия обслуживания.

Чего ожидать в 2018 году

По прогнозам экспертов условия по ипотеке на строительство частного дома в 2018 году существенно не изменятся. Вероятно, ставка по такому кредитованию несколько уменьшится. Это может произойти на фоне снижающейся ставки рефинансирования и укреплении экономики. В добавок в 2018 году планируются президентские выборы и именно ипотечный рынок кредитования будет на особом контроле у правительства.

В связи с этим ипотека на строительство частного дома в 2018 году может стать более востребованной. Кредит нас возведение жилого объекта могут захотеть куда большее число российских граждан и пока не понятно, как это отразится на рынке предложений. Мы будем с особым вниманием следить за этой ситуацией на рынке.

timfort.ru

условия, требования банков, алгоритм получения

Если Вы устали жить в городской бетонной коробке и хочется свободы — начинайте строить дом с ипотечной программой! Далее расскажем про условия получения подобного займа в крупнейших банках (Сбербанк и Россельхозбанка), а также реальный пример того, как происходит выдача ипотеки под строительство дома.

Одной их самых важных покупок в любой семье является приобретение жилья. Многие жители мегаполиса, чувствуя на себе тяготы всей городской суеты и неудовлетворенности экологической обстановки, начинают всерьез задумываться о переезде за город. Речь при этом идет не только о летнем варианте жилья, но часто о полном переезде с круглосуточным проживанием. Чистый воздух, отсутствие соседей за стенкой, бесконечных пробок, а также различные земные блага вроде речки, озера, водоёма.

Бетонометры в городе или собственный дом

Занявшись строительством дома за пределами черты города позволит в лучшую сторону сменить обстановку, а также сэкономить на квадратных метрах. Ведь, приобретая любую квартиру, стоит помнить, что она может проходить через посредников, которые делают свою наценку. Это касается даже квартир в новостройках – чем ближе срок сдачи, тем выше цена. В строительстве же частного дома никаких посредников быть не может, поэтому и стоимость квадратного метра здесь намного ниже, даже если и берется кредит на строительство дома.

Отметим также, что по этой же причине многие люди предпочитают строить загородные дома самостоятельно, а не покупать уже готовое жилья, всё также, за счет наценки продавца. Тут еще сказывается принцип, что мужчина должен в своей жизни построить дом, да фантазии здесь есть где разгуляться, в отличие от бетонной коробки в городе.

Например, вместо 2х комнатной квартиры недалеко от центра, где максимум можно сделать красивый ремонт, на те же деньги можно построить очень уютный и не менее красивый загородный дом для постоянного проживания, по площади раза в 1.5-2 больше указанной квартиры, с лужайкой, бассейном и чем еще душа пожелает.

Также здесь со временем, если площадь участка позволяет, можно построить баню, гараж, беседку, даже сарай для инструментов, небольшую спортплощадку, на оставшейся части можно посадить деревья. Ну, кто откажется жить в таком доме? И всё это в дали от уже порядком надоевшей городской суеты.

Разумеется, строительство загородного дома, даже не смотря на свою выгоду по квадратуре, в сравнении с городским жильем, всё равно несет в себе высокую финансовую нагрузку. Если взять в целом по России, то на 2018г, дом для постоянного проживания, без учета стоимости земельного участка (будем считать что участок уже куплен) площадью 60-80 кв.м выйдет не менее одного миллиона рублей. Понятно, что для семьи из 3-4 человек, это даже не дом, в таком и не развернуться. Поэтому, и стоимость в таком случае будет намного выше.

А может дача

Далеко не всем нужен полноценный загородный дом, это понятно. Многим достаточно иметь небольшой дачный или садовый дом. В этом случае также можно взять кредит. Смысл программы от этого не меняется.

То есть, если у Вас есть уже купленный земельный участок, Вы можете взять кредит на строительство дачного дома. Где? Сбербанк, Россельхозбанк. Одни из самых выгодных условий, плюс надежность банков. Сумма будет в разы меньше чем при постройке полноценного загородного дома, а учитывая сроки кредита (до 25 лет) — можете платить за свой будущий райский уголок совсем не обременительную сумму.

Дают ли сейчас ипотеку на строительство дома?

Ипотека под строительство дома является одной из наиболее рискованных для банка, поэтому требования здесь довольно жесткие. Основной риск здесь является случай недостроя, что автоматически сводит ликвидность данной постройки к минимуму. Для компенсации своих рисков банк требует предоставить максимум залоговых обязательств, нередко требуются созаемщики.

Способы финансирования строительства дома за счет заемных средств

- Целевой кредит на строительство. То, о чем говорим в этой статьей. Сложно, долго, куча нюансов и преград. Можно получить первый транш денег, неумело подтвердить его использование, и лишиться второй части денег. Это может заморозить стройку. Также в этом варианте требуется подтвердить наличие первоначального взноса. Банк может дать лишь 70-80% от сметной стоимости будущего дома.

- Кредит под залог земельного участка. Если уже есть земельный участок, это сильно облегчает дело. Понятно, что много денег за участок не дадут (относительно самой стройки). Но, это может стать дополнительным источником. Возможно, у Вас есть дополнительные накопления, это также облегчит стройку.

- Кредит под залог недвижимости. Это уже серьезный шаг. Заложить свою квартиру для получения значительной суммы наличных. Банки одобряют максимум 80% от рыночной стоимости передаваемой в залог квартиры. Этой суммы может хватить для полноценного финансирования стройки.

- Кредит под залог транспорта. Здесь также можно получить неплохую сумму, если есть что заложить. Стоит помнить, что банк оценит машину в 60-70% от ее рыночной стоимости. При этом есть как займы в автоломбардах, так и в банках. Кредиты под залог транспорта, по сути, это обычные нецелевые кредиты с обеспечением. Они есть практически в любом крупном банке.

- Использование маткапитала — его также можно использовать для стройки.

- Потребительские кредиты без обеспечения. Лучше несколько, потому что по другому никак. Стройка дело накладное. Хорошо, если есть накопления. Опять-таки, большую сумму денег не дадут, если Вы не передадите банку что-то в залог. Если Вы наотрез отказываетесь от залоговых кредитов, то можно предложить такую схему: собственные накопления + потр.кредит на год-два. Построили часть здания, рассчитались с кредитом, берете новый. Стройка затянется, зато относительно безопасно с точки зрения обслуживания долга.

Основные требования банков

- Залог. Здесь может быть разный залог, практически везде берется залог земли, на котором строится дом. В случае же, если стоимость земельного участка несопоставима со стоимостью кредита, банк вправе потребовать предоставить в залог другую недвижимость – квартиру, гараж, машину или другой участок.

- Поручители. Высокие риски требуют банк подстраховаться в виде поручителя. Чаще всего распространена практика привлечения до 3х физических лиц-поручителей. Не везде банки это требуют, но в случае, отсутствия других финансовых гарантий вполне подойдет этот.

- Целевое использование заемных средств. Ипотека под строительство дома является целевым кредитом. Целевыми кредитами также являются классическая ипотека на квартиру, автокредит, где цель четко прописана в договоре и не может быть потрачена на какие-либо другие нужды. В рассматриваемом случае также разрешено тратить деньги только на указанную в договоре цель – строительство частного дома и необходимо будет отчитаться за потраченные деньги. Если сравнить с ипотекой на квартиру, то там деньги переводятся непосредственно на счет продавца недвижимости, в случае же строительства дома, в т.ч. своими силами, такой вариант невозможен. Кредиты на строительство дома выдаются частями – например, половина сразу, половина потом. Чтобы получить вторую половину кредита, необходимо отчитаться перед банком за первую ее часть в виде чеков, после чего выдаётся вторая часть.

- Тип разрешенного строительства земельного участка. Ипотека под строительство дома предполагает особые требования к статусу земли, на котором планируется стройка. Земля должна быть ИЖС.

- Первоначальный взнос. Для данного ипотечного кредита наличие первоначального взноса говорит о том, что клиент строит дом не только за счет заемных средств. Ведь, по условиям банка, клиенту может быть предоставлено максимум 70-80% от сметной стоимости будущего дома.

Также, в качестве подтверждения банк может принять чеки, касаемые оплаты финансирования будущего дома. Срок действия чеков стоит уточнять у менеджеров банка.

Схема получения кредита на строительство дома в 2018 году

Схематично процесс оформления и получения ипотеки на строительство частного дома (в качестве примера приведен Сбербанк) выглядит так:

- Оформление заявки в банк;

- Предоставление необходимых документов по первоначальному взносу;

- Получение ПЕРВОЙ части кредитных денег;

- Отчет о потраченной сумме;

- Получение ВТОРОЙ части кредитных денег;

- Оформление права собственности после окончания строительства;

- Передача построенного дома в залог банку для снижения процентной ставки.

Кипы бумаг

- Стандартный набор документов для заемщика – паспорт, справка о доходах, при необходимости справки поручителей, а также любые другие, которые могут положительно оценить финансовую состоятельность заемщика.

- Документы, касаемые земельного участка.

- Документы для дополнительного залога. Чем больше документов, тем лучше, однако, закладывать всё, что есть очень рискованно.

- Любые эскизы и детали проекта дома.

- Подтверждение наличия собственных средств – выписка из банка или чеки.

Реальный пример получения кредита в Сбербанке на строительство частного дома под залог земельного участка

Кредит на строительство в Сбербанке и Россельхозбанке

В настоящий момент можно выделить 2 банка, которые предлагают оформить ипотеку на строительство частного дома – это Сбербанк и Россельхозбанк. Какие базовые условия они предлагают, давайте сравним:

| Условия в Сбербанке | Условия в Россельхозбанке |

|

|

Таблица актуальна на начало 2018г

Как видно, отличия есть как в процентных ставках, так и в величине первоначального взноса. Отметим также, что до событий декабря 2014 список банков, кредитовавших строительство домов был шире.

Полезные моменты в ипотечных продуктах на строительство, которые не были озвучены ранее

Для постройки дома можно воспользоваться материнским капиталом – его можно использовать в качестве первоначального взноса (см. статью оплата первоначального взноса по ипотеке с помощью материнского капитала) или оплаты части долга.

Возможность отсрочки основного долга в течение строительства дома сроком до 3х лет. Предполагается, что в течение всего этого срока платятся только проценты по кредиту, а само тело кредита будет выплачено после окончания стройки равномерными платежами. Очень удобная вещь, особенно когда необходимо из месяца в месяц финансировать и без того затратную стройку.

В заключении еще раз отметим, что ипотека на строительство загородного дома занятие довольно рискованное прежде всего для банка, поэтому проверка заемщиков будет весьма серьезной и для получения желанного кредита стоит собрать по максимум справок, подтверждающих доход. Также можно посоветовать дополнительно проконсультироваться в каждом из банков по поводу условий выдачи данного кредита, ведь информация сменяется довольно быстро.

Опрос: какую сумму Вам одобрил банк на строительство дома? Poll Options are limited because JavaScript is disabled in your browser.mikrozaimy24.ru